Tamanho e Participação do Mercado de Leite de Avelã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.29% CAGR |

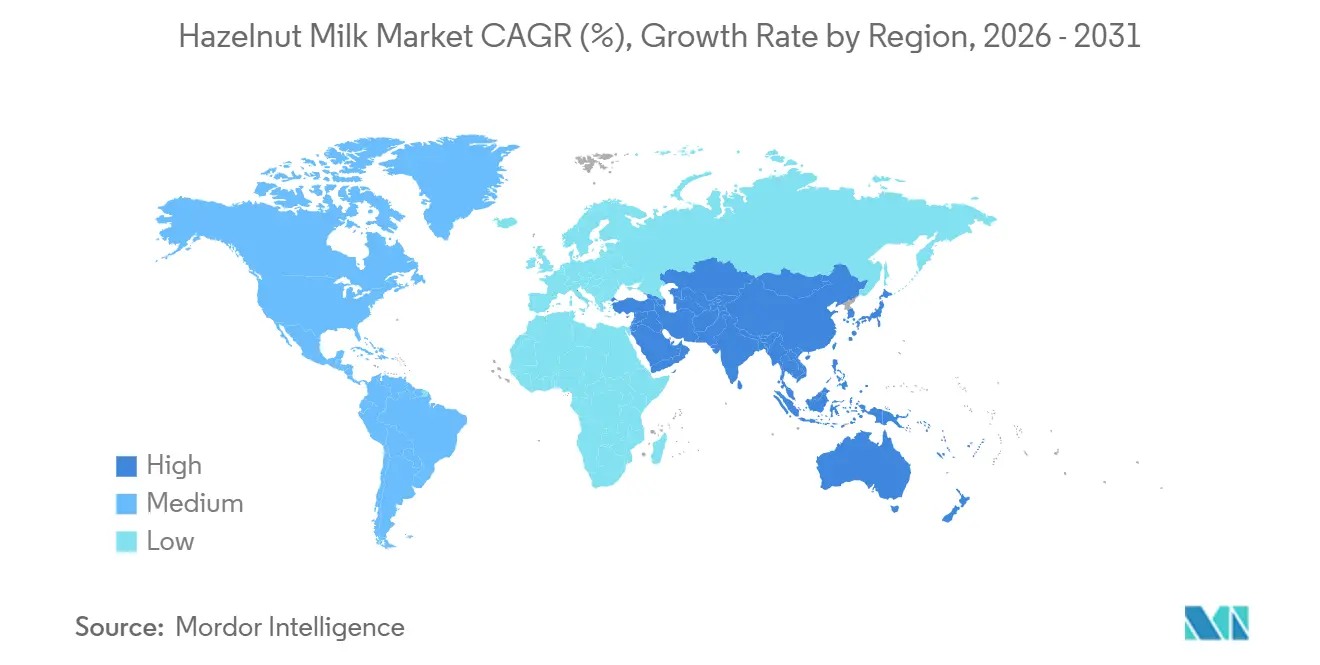

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite de Avelã por Mordor Intelligence

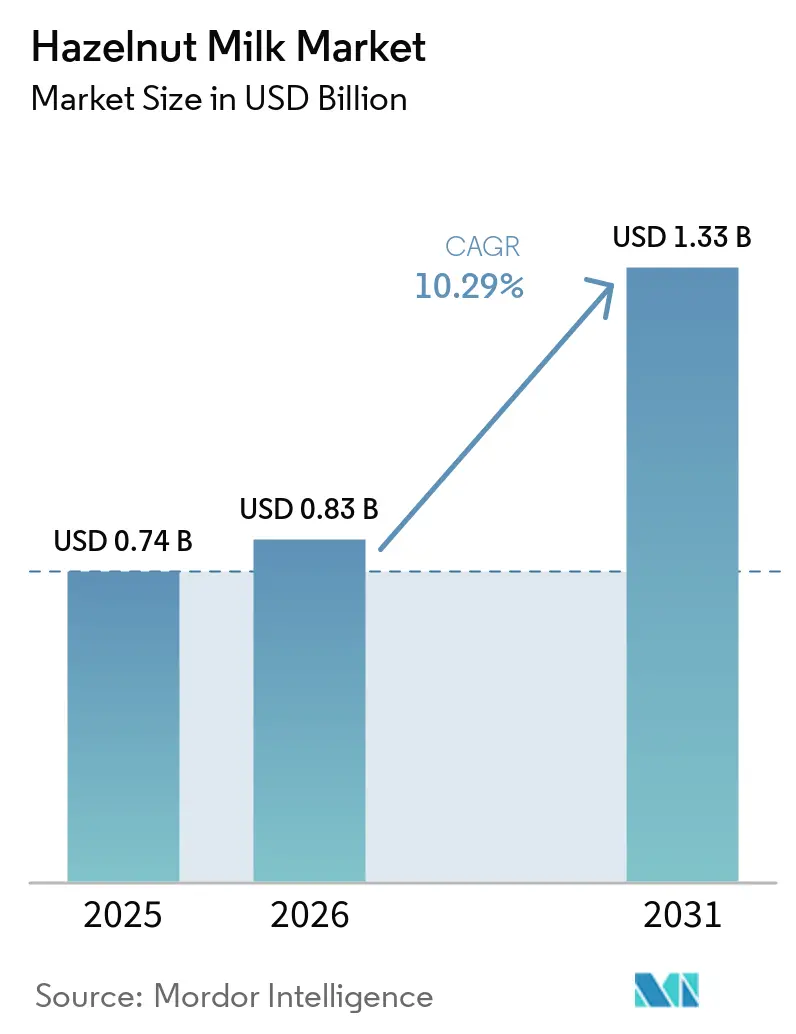

O tamanho do mercado de leite de avelã foi de USD 0,74 bilhão em 2025 e deve atingir USD 0,83 bilhão em 2026 e USD 1,33 bilhão até 2031, crescendo a um CAGR de 10,29% ao longo de 2026-2031. Esse crescimento reflete mudanças estruturais no comportamento do consumidor, em vez de tendências temporárias, uma vez que a prevalência global de intolerância à lactose continua a impulsionar uma mudança sustentada em relação aos produtos lácteos. A crescente adoção de dietas flexitarianas, particularmente na Europa, destaca o apelo mainstream do leite de avelã. A orientação preliminar da Administração de Alimentos e Medicamentos dos Estados Unidos de janeiro de 2025 sobre rotulagem de leites de origem vegetal visa esclarecer o posicionamento do produto e o conteúdo nutricional, incentivando ainda mais a adoção mais ampla pelos consumidores [1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, Alternativas de Leite de Origem Vegetal e Alimentos de Origem Animal,

fda.gov. Mandatos de aquisição de produtos de origem vegetal, crescente penetração de compras online e inovações orientadas por sabor apoiam coletivamente a expansão sustentada do valor de mercado. Embora uma colheita de avelãs turcas mais restrita em 2025 tenha levado a custos mais elevados de nozes brutas, os avanços na diversificação de ingredientes e nas tecnologias de processamento, como o tratamento a temperatura ultra-alta (UHT), garantiram disponibilidade consistente do produto.

Principais Conclusões do Relatório

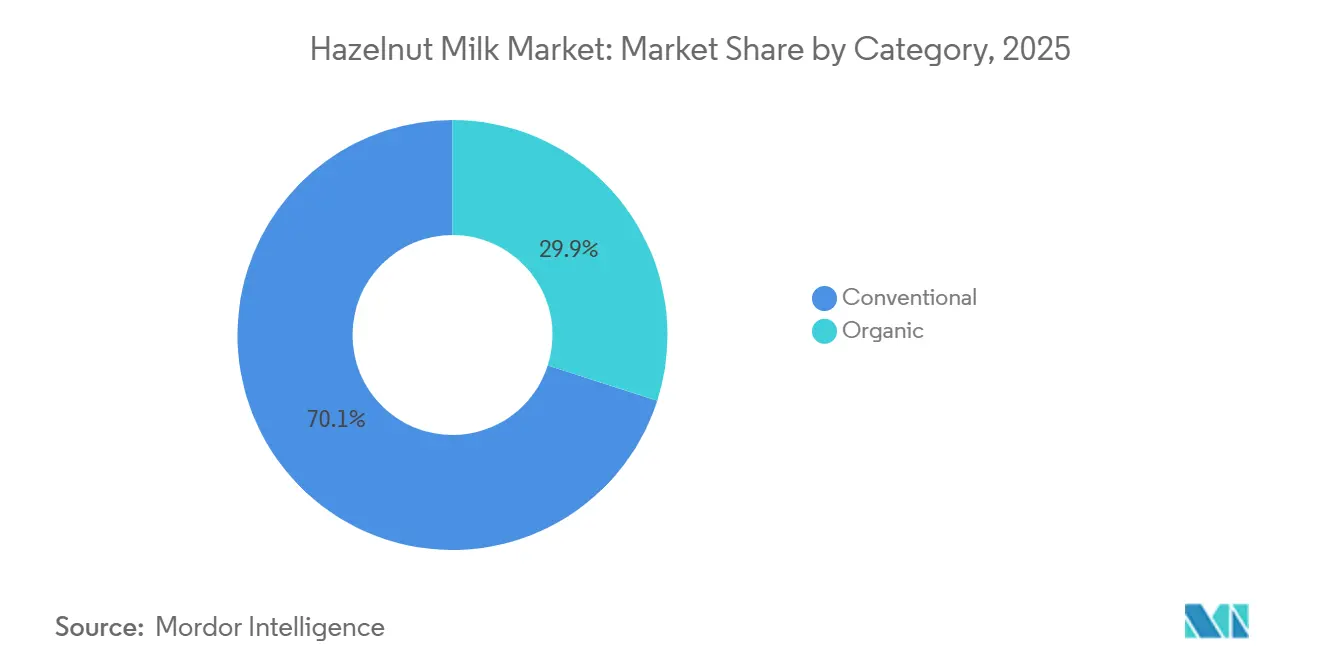

- Por categoria, os produtos convencionais lideraram o mercado de leite de avelã com 70,03% de participação em 2025, enquanto as variantes orgânicas devem avançar a um CAGR de 10,03% até 2031.

- Por sabor, as SKUs sem sabor capturaram 60,14% da receita de 2025; os formatos com sabor têm previsão de crescer a um CAGR de 10,18% ao longo de 2026-2031.

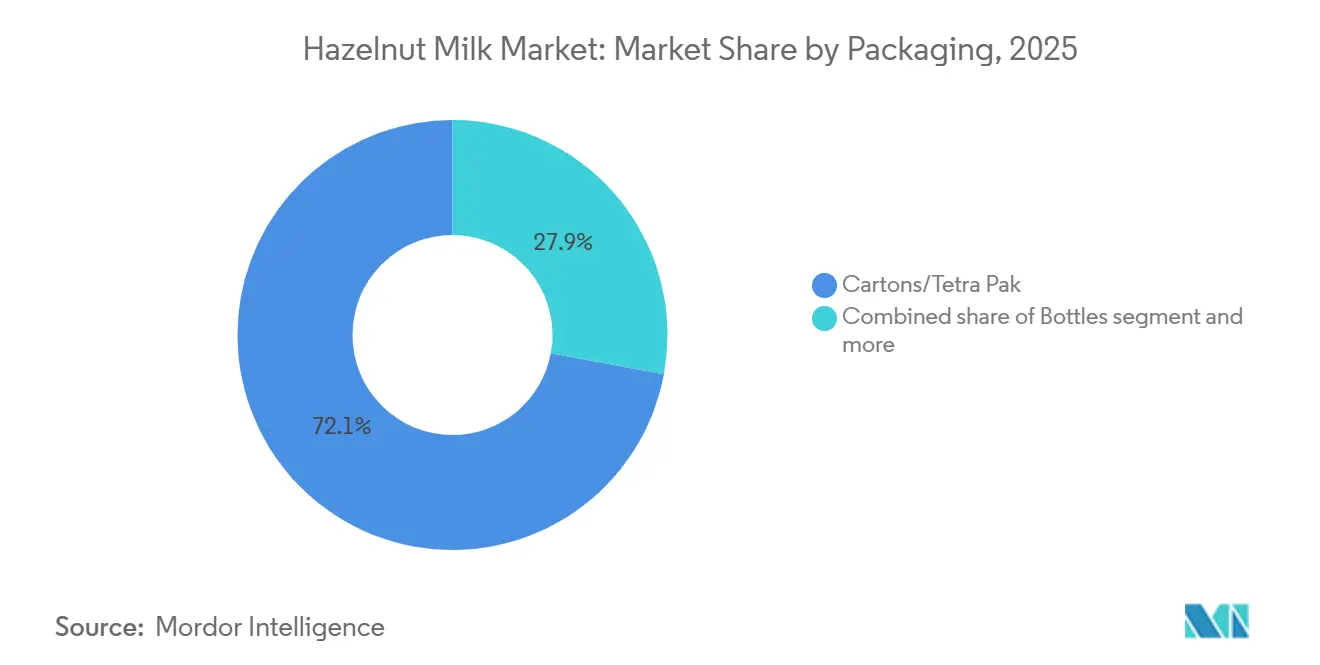

- Por embalagem, as caixas detinham 72,08% da participação de mercado em 2025, mas as garrafas devem registrar o maior CAGR de 9,82% durante 2026-2031.

- Por canal de distribuição, supermercados e hipermercados responderam por 55,56% das vendas de 2025, enquanto as lojas de varejo online registrarão um CAGR de 10,55% até 2031.

- Por geografia, a Europa comandou 37,65% da participação de mercado em 2025; espera-se que a Ásia-Pacífico cresça a um CAGR de 10,67% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Leite de Avelã

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de dietas veganas e flexitarianas | + 2.1% | Global, com concentração na Europa Ocidental e América do Norte | Médio prazo (2-4 anos) |

| Crescente conscientização sobre intolerância à lactose | +1.8% | Global, mais elevada no Leste Asiático, África e populações hispânicas | Longo prazo (≥ 4 anos) |

| Expansão de leites de origem vegetal no varejo e no comércio eletrônico | +1.5% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em formatos de produtos e inovações de sabor | +1.3% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Apoio governamental à produção de bebidas à base de nozes | +0.9% | Europa (Dinamarca, Países Baixos), alguns estados dos EUA | Longo prazo (≥ 4 anos) |

| Maior vida útil por meio de tecnologias de embalagem UHT e asséptica | +1.2% | Global, crítico para a Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente adoção de dietas veganas e flexitarianas

A crescente mudança em direção a dietas de origem vegetal aumentou significativamente a demanda por leite de avelã, atraindo um público mais amplo além dos consumidores tradicionais com intolerância à lactose. Essa tendência é impulsionada pela crescente popularidade dos estilos de vida flexitarianos nos Países Baixos e no Reino Unido, confirmando que o mercado de leite de avelã pode transcender a demanda vegana de nicho. Além disso, a crescente conscientização sobre sustentabilidade ambiental e os benefícios à saúde das alternativas de origem vegetal impulsionou ainda mais esse crescimento. O plano de ação nacional da Dinamarca determina alimentos de origem vegetal nas aquisições públicas em 77 municípios que servem 1,03 milhão de refeições diariamente. Foram introduzidos 133 novos produtos de origem vegetal nas escolas, resultando em maior consumo de alimentos de origem vegetal e demonstrando que a demanda institucional pode reduzir os riscos da expansão da produção. Além disso, os avanços nas tecnologias de processamento e as formulações inovadoras de produtos estão permitindo que os fabricantes melhorem o sabor, a textura e o perfil nutricional do leite de avelã, tornando-o mais atraente para uma base de consumidores mais ampla.

Crescente conscientização sobre intolerância à lactose

A intolerância à lactose afeta uma grande parcela da população global, impulsionando a demanda por alternativas de leite de origem vegetal, como o leite de avelã. De acordo com o Instituto Nacional de Diabetes e Doenças Digestivas e Renais dos Estados Unidos, cerca de 36% das pessoas nos Estados Unidos têm intolerância à lactose. Evidências clínicas recentes indicam que os consumidores de leite alternativo podem produzir menos metabólitos intestinais benéficos, levando os produtores a fortalecer o leite de avelã com nutrientes essenciais, como cálcio e vitamina D, para cumprir a orientação preliminar de rotulagem da Administração de Alimentos e Medicamentos dos Estados Unidos. Além disso, a crescente preferência dos consumidores por alimentos funcionais incentivou os fabricantes a incorporar ingredientes como ácidos graxos ômega-3 e probióticos nas formulações de leite de avelã, melhorando assim o perfil nutricional do produto. Essa tendência destaca a necessidade de os produtores encontrarem um equilíbrio entre o posicionamento de rótulo limpo e a fortificação estratégica para atender aos padrões regulatórios, suprir lacunas nutricionais e atender aos consumidores preocupados com a saúde. Ao se alinhar com essas demandas evolutivas dos consumidores, os produtores de leite de avelã podem fortalecer sua posição no mercado enquanto mitigam potenciais riscos regulatórios ou de reputação.

Apoio governamental à produção de bebidas à base de nozes

Os governos estão cada vez mais apoiando o processamento de bebidas à base de nozes devido ao seu potencial de diversificar a agricultura e impulsionar o crescimento econômico. A Dinamarca, por exemplo, alocou DKK 1 bilhão até 2030 por meio do Subsídio para Alimentos de Origem Vegetal, com um fundo de financiamento de DKK 212,5 milhões em 2025 [2]Fonte: Plantefonden, O Subsídio para Alimentos de Origem Vegetal,

plantefonden.dk. Essa iniciativa tem como alvo projetos em toda a cadeia de valor, desde a produção primária até o varejo, com o mandato de que pelo menos 50% dos recursos sejam direcionados a iniciativas orgânicas. Esse financiamento não apenas promove a inovação em bebidas de origem vegetal, incluindo o leite de avelã, mas também incentiva práticas sustentáveis, alinhando-se à crescente demanda dos consumidores por produtos ecologicamente corretos e voltados para a saúde. Programas semelhantes apoiados pelo governo em outras regiões devem fortalecer ainda mais o mercado, criando oportunidades para os produtores expandirem seus portfólios e aprimorarem seu posicionamento competitivo.

Maior vida útil por meio de tecnologias de embalagem UHT e asséptica

O processamento a temperatura ultra-alta (UHT) a 135-150°C por 1-10 segundos alcança esterilidade comercial e estende a vida útil em condições ambientes quando combinado com embalagem asséptica. Isso reduz significativamente a dependência de logística de cadeia fria, permitindo uma distribuição no varejo mais ampla em regiões com infraestrutura de refrigeração limitada. O processamento UHT, particularmente por meio de métodos de aquecimento direto, como injeção ou infusão de vapor, é altamente adequado para bebidas de origem vegetal. A tecnologia de barreira à base de papel da Tetra Pak substitui a folha de alumínio por uma camada à base de papel. Esse avanço atinge 87% de conteúdo renovável e reduz a pegada de carbono em 26%, conforme verificado pelo Carbon Trust, mantendo proteção equivalente contra oxigênio, luz, umidade e contaminação bacteriana. Para o leite de avelã e outras bebidas de origem vegetal, os métodos de injeção direta de vapor ajudam a preservar os perfis de aroma e sabor naturais que os consumidores associam à qualidade premium. Além disso, as opções estáveis em temperatura ambiente estão impulsionando a penetração de mercado em regiões emergentes, como África e América Latina, onde os altos custos de refrigeração e as limitações de infraestrutura historicamente restringiram a adoção de alternativas lácteas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de leites alternativos de origem vegetal | -1.6% | Global, mais intensa na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Preocupações com vida útil limitada e preservação da qualidade | -0.8% | Mercados emergentes na Ásia-Pacífico, Oriente Médio, África | Médio prazo (2-4 anos) |

| Suscetibilidade a interrupções na cadeia de suprimentos | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Complexidades regulatórias e desafios relacionados à segurança alimentar | -0.7% | Global, variando por jurisdição (União Europeia, Estados Unidos, Ásia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de leites alternativos de origem vegetal

O leite de amêndoa continua a dominar a categoria de leite de origem vegetal nos EUA, com o leite de aveia experimentando crescimento significativo, deixando o leite de avelã para competir em um mercado saturado ao lado de caju, coco, macadâmia e bases emergentes como pistache. Isso é ainda mais intensificado por players estabelecidos como a Blue Diamond Growers, que recentemente reformulou seu leite de amêndoa com uma receita simplificada de três ingredientes para fortalecer sua posição no mercado. O leite de avelã enfrenta desafios para criar um nicho distinto, pois deve se posicionar como uma alternativa premium e orientada para o sabor. Para ter sucesso, precisa enfatizar perfis de sabor únicos, textura cremosa e credenciais de sustentabilidade que justifiquem seus preços mais elevados. No entanto, competir em custo com opções bem estabelecidas de leite de amêndoa e aveia continua sendo uma restrição significativa, particularmente à medida que os consumidores buscam cada vez mais alternativas de origem vegetal acessíveis. Além disso, a conscientização limitada dos consumidores e a disponibilidade em canais de varejo convencionais dificultam ainda mais a penetração de mercado do leite de avelã, exigindo esforços de marketing direcionados e parcerias estratégicas para impulsionar o crescimento.

Suscetibilidade a interrupções na cadeia de suprimentos

A Turquia fornece a maioria das avelãs globais, tornando-a um player crítico na cadeia de suprimentos global. A temporada de avelãs turcas de 2025-26 enfrenta desafios significativos, com a produção projetada para cair 36% para 500.000 toneladas métricas devido a condições climáticas adversas, incluindo geadas e seca [3]Fonte: Conselho Internacional de Nozes e Frutas Secas (INC), Atualização e Perspectivas da Colheita de Avelãs,

inc.nutfruit.org. Essa escassez de oferta, combinada com preocupações de qualidade, levou a preços de exportação recordes e demanda estagnada. Essa interrupção no fornecimento levou a um aumento de 51,5% nos preços na porteira, atingindo TRY 200 por quilograma para avelãs de grau Giresun, enquanto os preços internacionais subiram para USD 15.090 por tonelada métrica em novembro de 2025. A dependência da Turquia como fornecedor dominante ressalta a vulnerabilidade do mercado de avelãs a eventos climáticos. Origens alternativas estão tentando escalar a produção para atender à demanda global. O Azerbaijão exportou aproximadamente 18.700-19.000 toneladas métricas avaliadas em USD 170 milhões em 2025, enquanto a Geórgia produziu 43.600 toneladas métricas em 2024. Apesar desses esforços, a produção combinada dessas regiões permanece insuficiente para compensar totalmente o déficit causado pela redução da produção da Turquia. Para os produtores de leite de avelã, essa restrição de oferta ressalta a necessidade de diversificar o fornecimento estratégico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Variantes Orgânicas Capturam Posicionamento Premium

O leite de avelã convencional respondeu por 70,03% da participação de mercado em 2025, impulsionado por sua acessibilidade e cadeias de suprimentos estabelecidas. Seu preço competitivo atrai consumidores convencionais e operadores de serviços de alimentação, tornando-o uma escolha preferida no mercado. Os supermercados convencionais precificam estrategicamente o leite de avelã convencional a um preço premium acessível, atraindo flexitarianos que priorizam o valor. No entanto, a diferença de custo entre avelãs convencionais e orgânicas está diminuindo à medida que mais pomares turcos e georgianos buscam certificação orgânica para atender à demanda da UE. Os contratos futuros incluem cada vez mais cartões de pontuação de sustentabilidade, indicando uma mudança em direção à redução do uso de pesticidas e práticas regenerativas, mesmo dentro do segmento convencional.

O leite de avelã orgânico deve crescer a um CAGR de 10,03% durante 2026-2031, apoiado pela recuperação do mercado orgânico da União Europeia, que aumentou em 2024 após a estabilização da inflação. Os países da Europa Ocidental e do Norte estão impulsionando maiores gastos orgânicos per capita, refletindo uma crescente preferência dos consumidores por produtos percebidos como mais saudáveis, ambientalmente amigáveis e eticamente obtidos. No entanto, os custos de certificação orgânica e os menores rendimentos agrícolas limitam a elasticidade da oferta, criando oportunidades para marcas que possam garantir contratos de avelã orgânica de longo prazo de produtores turcos, azerbaijanos ou georgianos. Além disso, a meta da UE de 25% das terras agrícolas sob cultivo orgânico até 2030 permanece ambiciosa, com a Áustria sendo o único país que atualmente excede esse limite, sinalizando forte apoio político para o fornecimento de ingredientes orgânicos.

Por Sabor: Inovação Impulsiona a Premiumização

O leite de avelã sem sabor capturou 60,14% da participação de mercado em 2025, servindo como uma base versátil para café, cereais, smoothies e aplicações culinárias. Seu domínio reflete sua adaptabilidade funcional e apelo aos consumidores que buscam bases neutras para personalização. No entanto, sua taxa de crescimento fica atrás das variantes com sabor devido à concorrência direta com ofertas estabelecidas de leite de amêndoa e aveia, que geralmente têm preços mais competitivos e maior disponibilidade. Para sustentar o crescimento, os produtores de leite de avelã sem sabor estão se concentrando em melhorar as eficiências da cadeia de suprimentos e promover seus benefícios nutricionais, como seu alto teor de vitamina E e menor contagem calórica em comparação com outras opções de leite de origem vegetal.

As variantes com sabor estão se expandindo a um CAGR robusto de 10,18% para 2026-2031, impulsionadas pela crescente demanda dos consumidores por experiências indulgentes no estilo café em casa e pela preferência da Geração Z por personalização. O leite de avelã com sabor se diferencia por meio de perfis únicos, como chocolate-avelã (aproveitando a clássica associação com Nutella), baunilha-avelã ou misturas de café-avelã que enfatizam a riqueza inerente da noz enquanto complementam seu sabor natural. O segmento também está se beneficiando de inovações em aromatizantes e adoçantes naturais, que atendem a consumidores preocupados com a saúde que buscam indulgência sem açúcares adicionados. Além disso, à medida que os confeiteiros de chocolate adotam cada vez mais coberturas sem laticínios, estão surgindo oportunidades de co-branding para bases de avelã com sabor em kits de panificação e sobremesas. Essa expansão para categorias adjacentes, como bebidas prontas para beber e coberturas de sobremesas de origem vegetal, deve impulsionar ainda mais o crescimento do leite de avelã com sabor.

Por Embalagem: Sustentabilidade Acelera a Adoção de Garrafas

Os formatos de caixas e Tetra Pak comandaram 72,08% da participação de mercado em 2025, beneficiando-se da tecnologia asséptica estabelecida, vida útil em temperatura ambiente e familiaridade do consumidor. Esses formatos são particularmente favorecidos por seu peso leve, custo-benefício e reciclabilidade, alinhando-se à crescente demanda dos consumidores por soluções de embalagem sustentáveis. As embalagens de caixas e Tetra Pak também suportam distribuição em larga escala, tornando-as uma escolha preferida para fabricantes que visam penetração no mercado de massa. Os produtos da edição barista da Elmhurst 1925 são embalados em caixas de papelão 100% recicláveis e certificadas pelo FSC, com materiais de envio direto ao consumidor agora principalmente compostos por bandejas de fibra moldada reciclada pós-consumo e papelão ondulado descartado, demonstrando que a sustentabilidade se estende além da embalagem primária à logística de atendimento.

As garrafas são o formato de embalagem de crescimento mais rápido, com um CAGR de 9,82% para 2026-2031, impulsionado pela inovação em barreiras à base de papel e pela preferência do consumidor por recipientes reseláveis e posicionados como premium. As garrafas oferecem premiumização tátil, melhor visibilidade nas prateleiras e resselabilidade que estende a frescura após a abertura, tornando-as ideais para leite de avelã refrigerado posicionado como um produto premium e artesanal. Além disso, a versatilidade das garrafas permite que os fabricantes atendam a diversas necessidades dos consumidores, incluindo opções de dose única e embalagens de tamanho familiar. Os formatos de sachê e lata permanecem de nicho, atendendo a casos de uso específicos, como consumo individual em movimento ou embalagem a granel para serviços de alimentação, mas enfrentam adoção limitada pelos consumidores devido à percepção de menor qualidade e falta de resselabilidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Plataformas Digitais Reformulam o Varejo

Os supermercados e hipermercados detinham 55,56% da participação de mercado em 2025, aproveitando amplo alcance geográfico, alto fluxo de clientes e posicionamento estabelecido no corredor de laticínios que aumenta as compras por impulso. Esses canais continuam sendo fundamentais para a penetração no mercado de massa, oferecendo aos consumidores a conveniência de compras em um único local e a capacidade de comparar várias marcas e faixas de preço. Além disso, supermercados e hipermercados frequentemente realizam campanhas promocionais, como descontos e degustações na loja, que impulsionam a experimentação e as compras repetidas. As marcas devem priorizar o posicionamento estratégico nas prateleiras em áreas de alto tráfego, como o corredor de laticínios refrigerados, para maximizar a visibilidade e atrair consumidores convencionais.

As lojas de varejo online estão se expandindo a um CAGR de 10,55% para 2026-2031, impulsionadas pela crescente adoção de plataformas de comércio eletrônico e pela conveniência da entrega em domicílio. Plataformas como Instacart e Amazon Fresh abordam os desafios logísticos de produtos refrigerados, oferecendo soluções de atendimento eficientes. O varejo online permite que as marcas de leite de avelã alcancem consumidores geograficamente dispersos e preocupados com a saúde, que priorizam formulações de rótulo limpo, orgânicas ou especiais. Além disso, as plataformas digitais fornecem análises avançadas e oportunidades de marketing direcionado, permitindo que as marcas personalizem suas campanhas e otimizem o engajamento dos clientes. Modelos de assinatura e opções de agrupamento aumentam ainda mais a fidelidade do cliente e impulsionam vendas consistentes por meio de canais online. Lojas de conveniência, lojas especializadas e outros canais de distribuição atendem coletivamente a segmentos de nicho, mas enfrentam pressão de margem devido à profundidade limitada do sortimento e aos maiores custos logísticos por unidade.

Análise Geográfica

Em 2025, a Europa respondeu por 37,65% da participação de mercado, impulsionada pela crescente preferência dos consumidores por bebidas de origem vegetal, pela crescente conscientização sobre intolerância à lactose e pela tendência crescente do veganismo. Os principais mercados na Europa incluem Alemanha, Reino Unido, Itália, França, Países Baixos, Polônia, Bélgica e Suécia. A Alemanha e o Reino Unido lideram a região devido à sua infraestrutura de varejo bem estabelecida e aos altos gastos dos consumidores em produtos de origem vegetal premium. Os mercados do sul da Europa, como a Espanha, estão testemunhando uma demanda crescente por leite de avelã de grau barista, particularmente dentro da cultura de café. Além disso, os rigorosos regulamentos de sustentabilidade da União Europeia e a demanda dos consumidores por embalagens ecologicamente corretas impulsionaram ainda mais a adoção do leite de avelã.

A região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR projetado de 10,67% para 2026-2031, impulsionado por jovens demografias urbanas, crescente penetração do comércio eletrônico e uma forte cultura de cafeterias em países como Coreia do Sul e Austrália. Na China, a demanda está se recuperando após os bloqueios, embora as incertezas regulatórias em torno do uso de termos relacionados a laticínios permaneçam um desafio. Os esforços de localização, como a produção baseada em Singapura para fornecimento regional, juntamente com subsídios e tarifas de marca, fornecem vantagens competitivas na região.

A América do Norte, embora enfrente maturidade de categoria, continua a manter o impulso por meio de reformulações de rótulo limpo e diversificação de marcas próprias. A América Latina e o Oriente Médio apresentam oportunidades de crescimento, particularmente onde a funcionalidade UHT aborda restrições de refrigeração. No entanto, as marcas devem adaptar os tamanhos das embalagens para se alinhar com as rendas per capita mais baixas nessas regiões. A Turquia, servindo tanto como um importante exportador de nozes brutas quanto como um mercado doméstico de bebidas emergente, ocupa uma posição única como um hub crítico tanto para a oferta quanto para a demanda no mercado de leite de avelã.

Cenário Competitivo

O mercado de leite de avelã é moderadamente concentrado, com players estabelecidos comandando participação significativa enquanto deixam espaço para entrantes de nicho capturarem segmentos premium por meio de diferenciação em qualidade de ingredientes, transparência de fornecimento e posicionamento funcional. Grandes players como Danone S.A (Alpro), Rude Health Foods Ltd, Pacific Foods (The Campbell's Company) e Elmhurst Milked, LLC aproveitam economias de escala, portfólios de múltiplas categorias e extensas redes de distribuição para manter participação de mercado. No entanto, enfrentam pressão de margem de desafiantes premium como Hazelicious, Inc., Al Naturale e Unigra S.p.A. (OraSì), que enfatizam formulações de rótulo limpo, maior teor de nozes e métodos de processamento patenteados.

As oportunidades emergentes se agrupam em torno de três vetores: fortificação funcional direcionada a resultados específicos de saúde (saúde óssea, função cognitiva, bem-estar digestivo), fornecimento localizado para reduzir o risco da cadeia de suprimentos e a pegada de carbono, e inovação de formato para ocasiões de consumo adjacentes, como substituição de refeições, recuperação esportiva e nutrição infantil. Entrantes menores como Hazelicious, Inc., Al Naturale e Unigra S.p.A. (OraSì) estão explorando esses nichos evitando a concorrência direta com grandes players no varejo convencional e, em vez disso, buscando varejo especializado, comércio eletrônico e canais de serviços de alimentação onde a narrativa da marca e a diferenciação do produto comandam preços premium.

A adoção de tecnologia está avançando por meio de métodos de processamento patenteados, como o HydroRelease da Elmhurst, que usa apenas água para separar e recombinar componentes nutricionais, preservando a nutrição da fonte e aproveitando os resíduos como energia. A homogeneização de alta pressão a 172 megapascais também está sendo utilizada para reduzir o tamanho das partículas e melhorar a estabilidade da emulsão no leite de avelã. Além disso, o licenciamento de embalagens de barreira à base de papel da Tetra Pak permite que marcas de todos os níveis melhorem as alegações de sustentabilidade de forma acessível, fomentando a inovação em todo o mercado de leite de avelã. Desenvolvimentos regulatórios, como a orientação preliminar da FDA de janeiro de 2025 sobre rotulagem de alternativas de leite de origem vegetal, fornecem clareza que reduz os riscos de litígio e permite uma marca consistente entre jurisdições.

Líderes do Setor de Leite de Avelã

Danone S.A. (Alpro)

Borges International Group

Rude Health

The Hain Celestial Group

Elmhurst Milked, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A marca Alpro da Danone lançou o Meal To Go, uma bebida de origem vegetal pronta para beber que combina leite de avelã com aveia e frutas, posicionada como substituta do café da manhã, competindo com shakes de substituição de refeições.

- Abril de 2025: A Saba, empresa de bebidas de origem vegetal, expandiu sua linha de produtos com o lançamento de seu próprio Leite de Avelã. De acordo com a marca, o novo leite é cremoso, cheio de sabor e 100% de origem vegetal, atraindo aqueles que buscam uma alternativa láctea com textura rica e suave.

- Maio de 2024: A Lactalis Canada lançou uma nova marca de leite de origem vegetal chamada Enjoy, entrando no mercado de alternativas lácteas em rápido crescimento. Entre suas ofertas, a marca apresenta uma variedade de leite de avelã, atendendo a consumidores que buscam opções de bebidas diversificadas e sustentáveis, de acordo com a marca.

Escopo do Relatório Global do Mercado de Leite de Avelã

O leite de avelã é uma alternativa vegetal sem laticínios feita misturando avelãs demolhadas com água e coando a mistura, produzindo uma bebida rica e cremosa. O mercado de leite de avelã é segmentado por categoria, sabor, embalagem, canal de distribuição e geografia. Por categoria, o mercado é segmentado em convencional e orgânico. Por sabor, o mercado é segmentado em sem sabor e com sabor. Por embalagem, o mercado é segmentado em caixas/tetra pak, garrafas, latas e sachês. Por canais de distribuição, o mercado foi segmentado em serviço de alimentação e varejo. Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base em valor (USD) e Volume (Litros).

| Convencional |

| Orgânico |

| Sem Sabor |

| Com Sabor |

| Caixas/Tetra Pak |

| Garrafas |

| Latas |

| Sachê |

| Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Lojas Especializadas | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Sabor | Sem Sabor | |

| Com Sabor | ||

| Por Embalagem | Caixas/Tetra Pak | |

| Garrafas | ||

| Latas | ||

| Sachê | ||

| Por Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Lojas Especializadas | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de leite de avelã até 2031?

O mercado de leite de avelã tem previsão de atingir USD 1,33 bilhão, ante USD 0,83 bilhão em 2026, refletindo um CAGR de 10,29%.

Qual região tem projeção de crescimento mais rápido nas vendas de leite de avelã?

Ásia-Pacífico, com expectativa de registrar um CAGR de 10,67% até 2031, impulsionada pela expansão da cultura de cafeterias e pela fabricação local.

Por que os leites de avelã com sabor estão ganhando força?

SKUs no estilo café, como chocolate-avelã, proporcionam indulgência em casa, impulsionando um CAGR de 10,18% nas linhas com sabor.

Qual canal de vendas oferece as melhores perspectivas de crescimento?

Varejo online, expandindo a um CAGR de 10,55% à medida que o clique e retire e as substituições algorítmicas impulsionam a penetração da categoria.

Página atualizada pela última vez em: