Tamanho e Participação do Mercado de Cacau e Chocolate

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 180.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 245.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

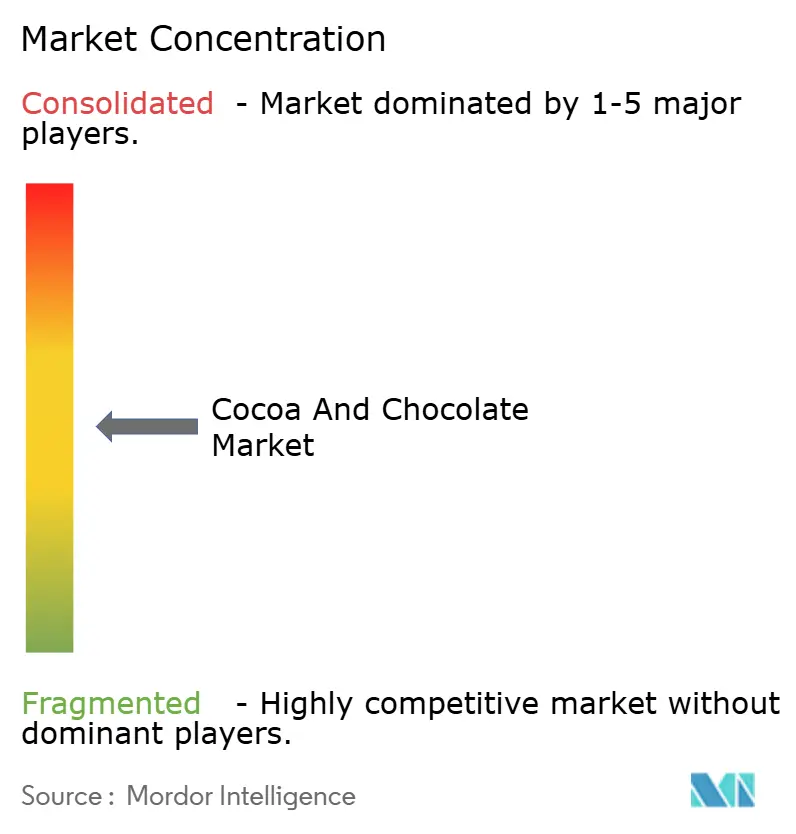

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cacau e Chocolate por Mordor Intelligence

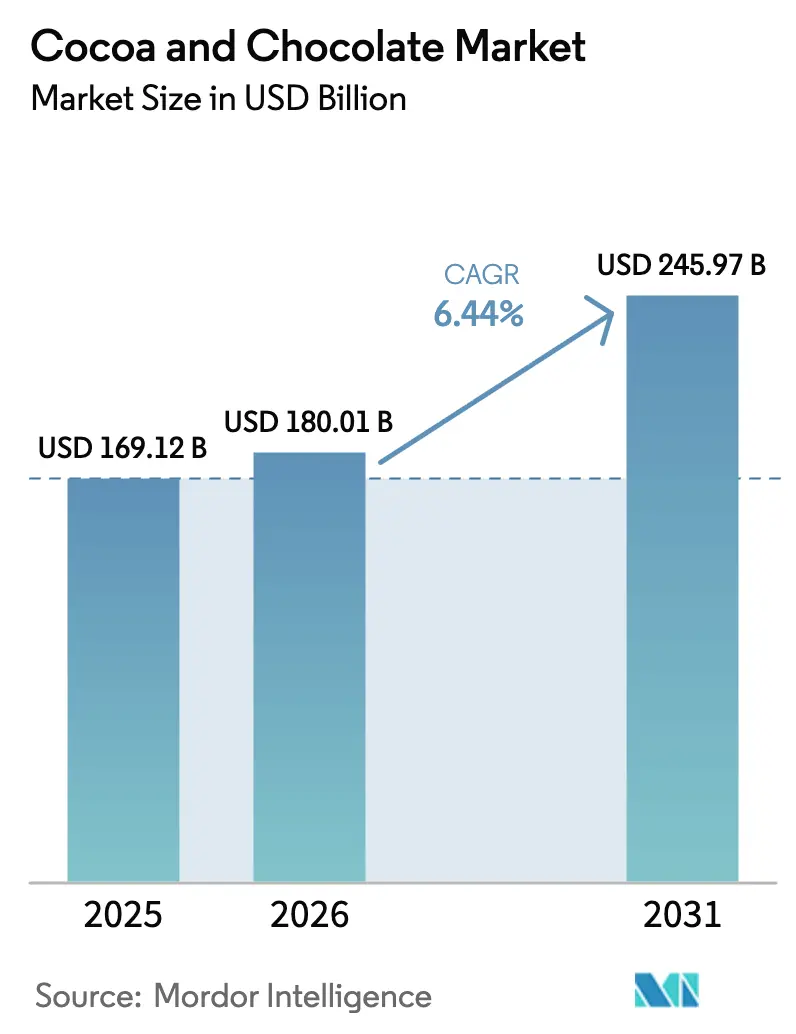

O tamanho do mercado de cacau e chocolate foi avaliado em USD 169,12 bilhões em 2025 e estima-se que cresça de USD 180,01 bilhões em 2026 para atingir USD 245,97 bilhões até 2031, a um CAGR de 6,44% durante o período de previsão (2026-2031). O crescimento reflete a disposição dos consumidores em migrar para produtos premium, a expansão da demanda por chocolate amargo orientada à saúde e o rápido crescimento das vendas online. Os preços recordes do cacau no início de 2025 evidenciam a pressão do lado da oferta, mas não comprometeram os gastos, pois os fabricantes repassam os custos por meio de aumentos seletivos de preços, redução de embalagens e mudanças no mix de produtos. Além disso, a Europa permanece como o maior comprador regional, enquanto a Ásia-Pacífico apresenta o maior impulso de volume à medida que a capacidade local de moagem entra em operação e as rendas aumentam. Enquanto isso, o Regulamento de Desmatamento da União Europeia (EUDR) impõe mudanças abrangentes no abastecimento, rastreabilidade e investimentos em conformidade, impulsionando a diversificação de origens e programas de agrofloresta.

Principais Conclusões do Relatório

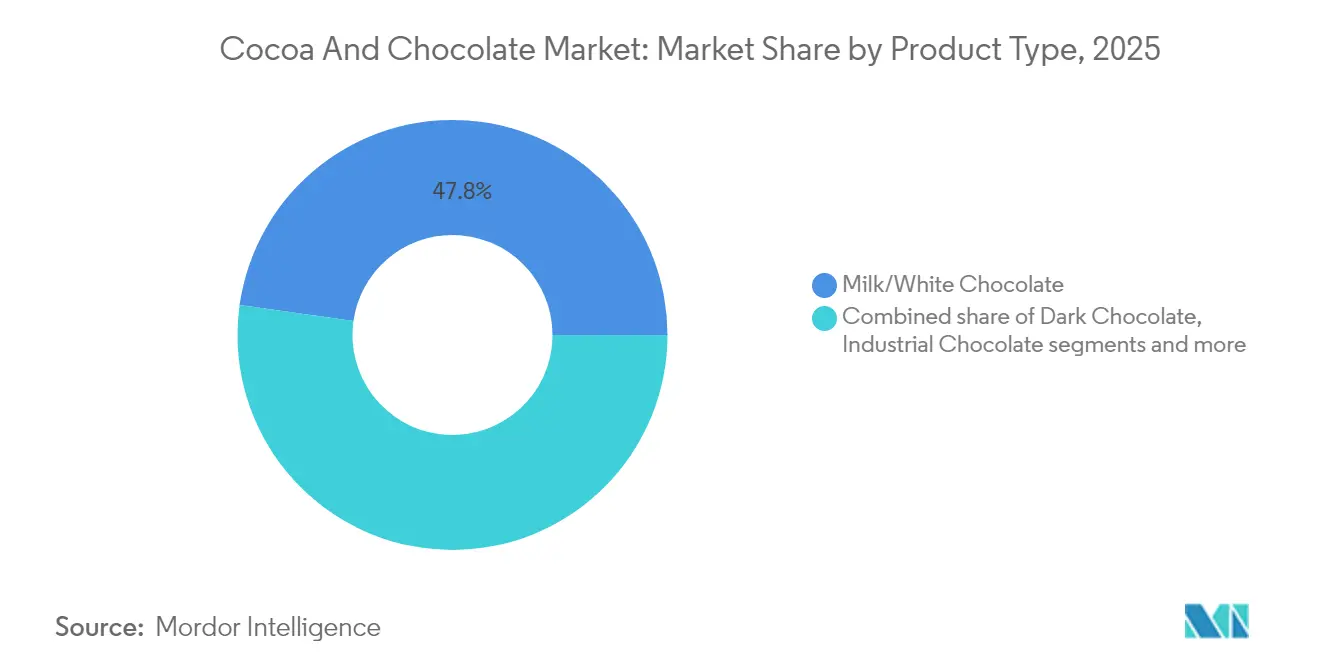

- Por tipo de produto, o chocolate ao leite/branco liderou com 47,78% da participação do mercado de cacau e chocolate em 2025; o chocolate amargo deve expandir a um CAGR de 7,74% até 2031.

- Por usuário final, o canal de varejo representou 61,42% da participação do tamanho do mercado de cacau e chocolate em 2025, enquanto as aplicações industriais registraram o maior crescimento, com CAGR de 7,48% até 2031.

- Por natureza, o chocolate convencional capturou 90,45% da participação do tamanho do mercado de cacau e chocolate em 2025; o chocolate orgânico avança a um CAGR de 7,78% no período 2026-2031.

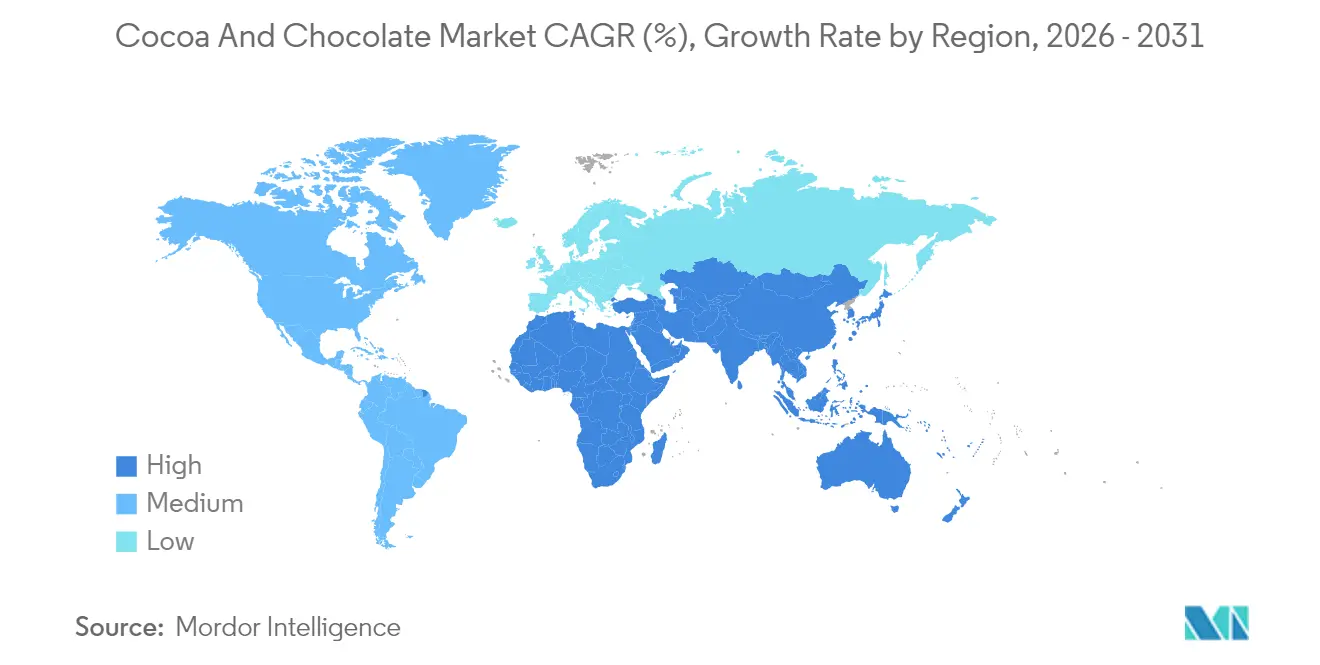

- Por geografia, a Europa deteve 35,12% da participação do mercado de cacau e chocolate em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cacau e Chocolate

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por chocolates premium e indulgentes | +1.2% | Global – América do Norte e Europa como pontos de maior concentração | Médio prazo (2-4 anos) |

| Crescente conscientização sobre saúde impulsionando o consumo de chocolate amargo | +0.9% | Global – liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Rápida expansão da capacidade de moagem de cacau na Ásia-Pacífico | +0.8% | Núcleo na Ásia-Pacífico; transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Aceleração do comércio eletrônico no varejo de chocolate | +0.7% | Global – ganhos iniciais na América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Uso de bioativos do cacau como alimento funcional em nutracêuticos | +0.5% | América do Norte e União Europeia; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração vertical por microprodutores do grão à barra | +0.3% | Global – clusters artesanais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Chocolates Premium e Indulgentes

As preferências dos consumidores em produtos de cacau e chocolate continuam migrando para ofertas premium e especiais em detrimento das alternativas produzidas em massa. Essa mudança reflete uma demanda por maior qualidade, autenticidade e experiências de sabor diferenciadas. Por exemplo, o EXCELLENCE COCOA PURE da Lindt & Sprüngli, feito exclusivamente com fruto do cacau sem açúcar refinado, demonstra essa evolução do mercado. Da mesma forma, a introdução de produtos inovadores como o Angel Hair Chocolate, que combina algodão-doce turco com chocolate belga, ganhou atenção significativa nas redes sociais e destaca o interesse do mercado por ofertas artesanais e de inspiração cultural. Além disso, os consumidores demonstram disposição para pagar 20-40% a mais por chocolates que percebem como autênticos, éticos e de qualidade superior. Essa tendência cria oportunidades para fabricantes boutique de chocolate, especialmente à medida que cresce a demanda por produtos de edição limitada, de origem única e artesanais com narrativas de marca autênticas. A expansão das classes médias urbanas nos mercados emergentes aumentou a demanda por experiências refinadas de chocolate, estabelecendo a premiumização como um fator-chave no desenvolvimento do setor de cacau e chocolate.

Crescente Conscientização sobre Saúde Impulsionando o Consumo de Chocolate Amargo

Os produtos de chocolate amargo, particularmente as variedades com 70% ou mais de teor de cacau, estão experimentando aumento de demanda impulsionado pela crescente consciência de saúde entre os consumidores. Pesquisas científicas que apoiam os benefícios dos flavonoides do cacau para a saúde cardiovascular e cognitiva reposicionaram o chocolate amargo de um item de confeitaria para um produto alimentar funcional. Essa tendência é evidente em novos lançamentos de produtos, como os biscoitos de chocolate não glicêmicos da Nebula Snacks, introduzidos em agosto de 2024, que apresentam 73% de chocolate amargo orgânico sem açúcar adicionado ou laticínios, atendendo à demanda dos consumidores por produtos de rótulo limpo. Além disso, o posicionamento voltado à saúde permitiu que os fabricantes de chocolate expandissem para canais de varejo focados em bem-estar, anteriormente limitados a nutracêuticos e suplementos. Com pesquisas médicas em andamento validando os benefícios do cacau para a saúde e possíveis mudanças regulatórias que permitam alegações de saúde mais explícitas nas embalagens, a presença do chocolate amargo no mercado está se expandindo além das categorias tradicionais de confeitaria. Esse desenvolvimento de mercado demonstra a integração de benefícios nutricionais com a indulgência convencional do chocolate.

Rápida Expansão da Capacidade de Moagem de Cacau na Ásia-Pacífico

A região da Ásia-Pacífico está transitando de um mercado focado no consumo para um polo de fabricação e processamento por meio de investimentos em operações locais de moagem de cacau. Grandes processadores de cacau como Cargill, Barry Callebaut e Olam International expandiram suas operações na Ásia-Pacífico, como evidenciado pelas novas instalações de produção de cacau da Cargill na Indonésia, com início de operações previsto para outubro de 2024. A localização das operações de processamento reduz a dependência de instalações europeias e norte-americanas, ao mesmo tempo que permite melhor adaptação às preferências regionais e requisitos regulatórios. Essa expansão está alinhada com o crescimento esperado no consumo de chocolate na China, Índia e Sudeste Asiático, onde o consumo per capita atual permanece baixo. Além disso, o aumento da capacidade local de moagem oferece benefícios operacionais por meio da redução dos custos de transporte e melhoria da gestão do risco cambial. Esses desenvolvimentos posicionam a região da Ásia-Pacífico para se tornar um centro-chave de processamento e inovação de cacau, complementando os polos globais de processamento já estabelecidos.

Aceleração do Comércio Eletrônico no Varejo de Chocolate

O comércio eletrônico tornou-se um canal vital para o engajamento do consumidor e a distribuição de produtos nas operações de cacau e chocolate. Os principais fabricantes de chocolate estão implementando estratégias omnicanal, como demonstrado pela parceria da Ghirardelli em 2024 com a Salsify para gerenciar mais de 650 SKUs nas plataformas Walmart, Target e Amazon. Essa transformação do setor vai além das vendas ao consumidor e inclui plataformas B2B que atendem aos segmentos de serviços de alimentação e industrial. Além disso, as empresas estão aproveitando promoções sazonais e análise de dados para aumentar a visibilidade online e a conversão de vendas, respondendo ao aumento das compras online, especialmente entre os consumidores mais jovens. A expansão do acesso à internet — 91% na Europa, 87% nas Américas e 66% na Ásia-Pacífico, de acordo com a União Internacional de Telecomunicações em 2024 — continua a ampliar o mercado de comércio eletrônico [1]Fonte: União Internacional de Telecomunicações, "Medindo o Desenvolvimento Digital – Fatos e Números 2024", oitu.int. Assim, o sucesso no setor de chocolate agora requer marketing digital eficaz, gestão de estoque e operações de atendimento eficientes, à medida que o varejo online transforma as redes globais de distribuição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do grão de cacau em meio a choques climáticos | -1.8% | Global – agudo na África Ocidental | Curto prazo (≤ 2 anos) |

| Endurecimento das regulamentações de direitos humanos e rastreabilidade | -0.9% | União Europeia e América do Norte; expansão global | Médio prazo (2-4 anos) |

| Limites mais rígidos de cádmio nas principais regiões importadoras | -0.6% | União Europeia; transbordamento para mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Envelhecimento dos cacaueiros e doenças reduzindo a produtividade das fazendas | -1.1% | África Ocidental, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Grão de Cacau em Meio a Choques Climáticos

Os preços do grão de cacau atingiram níveis sem precedentes, com os preços futuros aumentando mais de 400% entre o final de 2023 e o início de 2025. Esse aumento resultou principalmente de falhas nas colheitas relacionadas ao clima na Costa do Marfim e em Gana, que juntos respondem por mais de 60% da produção global de cacau. A Organização Internacional do Cacau documentou o maior déficit global de oferta em mais de 60 anos, com os volumes de chegada caindo 28% na Costa do Marfim e 35% em Gana durante a safra 2023-2024 [2]Fonte: Organização Internacional do Cacau (ICCO), "Relatório do Mercado de Cacau de Fevereiro de 2024", icco.org. Essas reduções decorreram de padrões irregulares de chuvas, temperaturas mais elevadas e maior incidência de doenças nas lavouras, particularmente o vírus do intumescimento dos rebentos. Além disso, os aumentos significativos de preços obrigaram os fabricantes de chocolate a implementar estratégias de hedge e repassar os custos mais elevados aos consumidores. A Hershey's, por exemplo, projetou crescimento estagnado dos lucros principalmente devido ao aumento das despesas com cacau. As restrições na cadeia de suprimentos aceleraram o desenvolvimento de substitutos do cacau, incluindo o ChoViva da Planet A Foods, que combina aveia fermentada e sementes de girassol para replicar as características do chocolate. Os modelos climáticos indicam perturbações contínuas nas principais regiões produtoras, sugerindo volatilidade sustentada do mercado. Essa perspectiva intensificou as demandas do setor por mudanças abrangentes nas abordagens de abastecimento, operações da cadeia de suprimentos e composição de produtos em todo o setor global de chocolate.

Endurecimento das Regulamentações de Direitos Humanos e Rastreabilidade

Os produtores de cacau e os fabricantes de chocolate enfrentam maior supervisão regulatória por meio de novos marcos que exigem diligência devida em direitos humanos e rastreabilidade da cadeia de suprimentos. O Regulamento de Desmatamento da União Europeia (EUDR), com início de implementação em dezembro de 2025, exige que todos os produtos de cacau e chocolate no mercado da União Europeia demonstrem status de produção livre de desmatamento e legal por meio de documentação detalhada, incluindo dados de geolocalização e avaliações de risco. As penalidades por não conformidade podem chegar a 4% do faturamento na União Europeia, exigindo que fabricantes e comerciantes transformem seus processos de abastecimento e documentação. Regulamentações adicionais, incluindo o Padrão de Cacau da Fairtrade de 2022, enfatizam a responsabilidade compartilhada no combate ao trabalho infantil e ao desmatamento. A Fundação Mundial do Cacau observa que os participantes da cadeia de suprimentos devem apoiar as comunidades produtoras de cacau e implementar medidas aprimoradas de diligência devida [3]Fonte: Fundação Mundial do Cacau, "Novo Padrão de Cacau da Fairtrade: Alcançando um equilíbrio entre requisitos robustos e justiça para os agricultores", worldcocoafoundation.org. Essas regulamentações incorporam padrões de direitos humanos e ambientais em toda a cadeia de suprimentos, mas aumentam os custos operacionais. Os pequenos agricultores podem ser excluídos caso não consigam atender aos requisitos de rastreabilidade, podendo levar a interrupções no fornecimento e concentração de mercado. A mudança regulatória vai além da União Europeia, com outras grandes nações consumidoras de chocolate considerando legislação semelhante. Isso indica uma transição mais ampla do setor em direção à transparência obrigatória e ao abastecimento ético, exigindo adaptação global e mudanças fundamentais em toda a cadeia de suprimentos do cacau.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chocolate Amargo Impulsiona o Crescimento Orientado à Saúde

O chocolate amargo demonstra a maior taxa de crescimento, com CAGR de 7,74% de 2026 a 2031, enquanto o chocolate ao leite/branco mantém a maior participação de mercado, com 47,78% em 2025. Essa tendência indica uma segmentação de mercado entre consumidores conscientes da saúde que buscam opções premium e aqueles que preferem variedades tradicionais de chocolate. O crescimento no consumo de chocolate amargo corresponde a pesquisas que confirmam os benefícios cardiovasculares dos flavonoides do cacau, particularmente em produtos com 70% ou mais de teor de cacau. O segmento de chocolate industrial, incluindo manteiga de cacau, pó, licor e nibs, continua crescendo devido ao aumento da demanda de serviços de alimentação e à incorporação em produtos nutricionais. Da mesma forma, o chocolate recheado e composto atende a mercados sensíveis ao preço em regiões em desenvolvimento.

O aumento dos preços do cacau influencia os fabricantes a ajustar suas estratégias de produto, incluindo o maior uso de alternativas à manteiga de cacau e formulações de chocolate composto para proteger as margens de lucro. Instituições de pesquisa como a ETH Zurique demonstram inovação sustentável por meio de desenvolvimentos como chocolate feito com geleia de fruto do cacau como substituto do açúcar, o que melhora o valor nutricional e reduz o desperdício. O segmento de chocolate industrial expande-se além das aplicações alimentares para cosméticos e produtos de cuidados pessoais, onde a manteiga de cacau alcança preços mais elevados por suas propriedades hidratantes. Os fabricantes concentram-se no desenvolvimento de produtos de chocolate funcional contendo probióticos, prebióticos e extratos vegetais, transformando o chocolate de um item de confeitaria em um veículo para benefícios nutricionais.

Por Natureza: Segmento Orgânico Cresce Rapidamente Apesar da Dominância Convencional

O mercado de chocolate orgânico deve crescer a um CAGR de 7,78% de 2026 a 2031, emergindo como o segmento de crescimento mais rápido, enquanto o chocolate convencional retém 90,45% da participação de mercado em 2025. Esse crescimento reflete o aumento da conscientização dos consumidores sobre a agricultura sustentável e os benefícios à saúde da produção de cacau livre de pesticidas. Os consumidores millennials e da Geração Z, particularmente pais que buscam opções mais saudáveis para os filhos, são os principais impulsionadores da demanda por chocolate orgânico devido aos seus atributos de rótulo limpo.

Os fabricantes de chocolate convencional enfrentam margens reduzidas devido ao aumento dos preços do cacau e aos custos de conformidade regulatória. Em contraste, os produtores orgânicos mantêm a lucratividade por meio do posicionamento premium, com os consumidores aceitando preços 20-40% mais elevados por produtos certificados como sustentáveis. O Padrão Regional Africano para Cacau Sustentável (ARS-1000), implementado por Gana e Costa do Marfim, visa aprimorar a profissionalização do setor cacaueiro e garantir a conformidade com os regulamentos de desmatamento da União Europeia. Esse marco pode reduzir as diferenças operacionais entre os métodos de produção convencional e orgânica. À medida que os requisitos de certificação orgânica se alinham com demandas regulatórias mais rígidas de rastreabilidade e conformidade ambiental, o segmento orgânico está posicionado para ganhar participação de mercado, especialmente à medida que a transparência da cadeia de suprimentos se torna um requisito regulatório em vez de uma prática opcional.

Por Usuário Final: Aplicações Industriais Aceleram Além do Varejo Tradicional

Os usuários finais industriais apresentam a maior taxa de crescimento, com CAGR de 7,48% até 2031, enquanto os canais de varejo detêm uma participação de mercado dominante de 61,42% em 2025. A expansão do segmento industrial abrange aplicações em confeitaria, panificação, laticínios e bebidas, com oportunidades adicionais emergindo em farmacêuticos e nutracêuticos à medida que pesquisas validam as propriedades terapêuticas do cacau. Além disso, a demanda de serviços de alimentação aumenta à medida que restaurantes e cafés integram chocolate premium em sobremesas e bebidas especiais. Na distribuição de varejo, supermercados e hipermercados permanecem dominantes, com os canais de varejo online apresentando crescimento significativo.

Além disso, os padrões de compra dos consumidores influenciam lojas de conveniência e varejistas especializados a enfatizar compras por impulso e promoções sazonais para aumentar as visitas dos clientes e a frequência de vendas. Adicionalmente, as aplicações do cacau agora se estendem além dos produtos alimentares, com a manteiga de cacau tornando-se importante em produtos premium de cuidados com a pele devido às suas qualidades hidratantes e antioxidantes. Os setores farmacêutico e nutracêutico utilizam cada vez mais os documentados benefícios anti-inflamatórios e cardiovasculares do cacau, criando novos canais de distribuição. Essa expansão em múltiplos setores fortalece a posição do cacau no mercado tanto nos segmentos de estilo de vida quanto de saúde.

Análise Geográfica

O mercado europeu de chocolate representa uma participação de 35,12% em 2025, impulsionado por padrões de consumo estabelecidos, preferências por produtos premium e liderança regulatória em padrões de sustentabilidade. O crescimento do mercado está desacelerando devido à maturidade do mercado e à crescente consciência de saúde entre os consumidores. O Regulamento de Desmatamento da União Europeia, em vigor desde dezembro de 2024, exige o abastecimento de cacau livre de desmatamento, necessitando de transparência na cadeia de suprimentos e potencialmente elevando os custos em 10-15% de acordo com a Comissão Europeia. Alemanha, Reino Unido e França são os principais mercados de consumo, enquanto Bélgica e Suíça mantêm sua posição no mercado premium por meio de marcas tradicionais e produção artesanal. As rígidas regulamentações da região sobre cádmio em produtos de chocolate (0,10 mg/kg para chocolate ao leite a 0,80 mg/kg para chocolate amargo com 50% ou mais de teor de cacau) impactam as estratégias globais de abastecimento e o desenvolvimento de produtos. Os fabricantes europeus estão fortalecendo os relacionamentos diretos com agricultores e implementando programas de agrofloresta para garantir a conformidade com as regulamentações enquanto asseguram suas cadeias de suprimentos.

A região da Ásia-Pacífico lidera o crescimento do mercado global de cacau e chocolate com um CAGR de 7,02% de 2026 a 2031. Esse crescimento decorre de mudanças nos dados demográficos e estilos de vida dos consumidores. O aumento da renda disponível, a urbanização e a expansão da classe média na China, Índia e Sudeste Asiático transformaram o chocolate de um item de luxo em uma escolha comum para presentes e consumo diário. A expansão do mercado é impulsionada por consumidores mais jovens e populações urbanas que buscam opções de chocolate premium e mais saudáveis, afetando tanto os segmentos convencionais quanto os especializados. O crescimento do comércio digital e o marketing regional direcionado melhoraram a acessibilidade dos produtos. A região da Ásia-Pacífico estabeleceu-se como uma influência significativa na dinâmica do mercado global de cacau e chocolate.

A América do Norte detém uma participação de mercado dominante, impulsionada pelos avanços dos Estados Unidos em chocolate funcional e produtos artesanais premium. A região se beneficia das capacidades de fabricação econômica do Canadá e do México e do acesso estratégico ao mercado. Na América do Sul, Equador, Peru e Colômbia aproveitam suas vantagens na produção de cacau para estabelecer operações do grão à barra e expandir suas instalações de fabricação. O mercado do Oriente Médio e África apresenta oportunidades de expansão por meio de vantagens demográficas e desenvolvimento urbano, embora o crescimento do mercado permaneça limitado pela instabilidade regional e infraestrutura subdesenvolvida. As iniciativas estratégicas do Brasil para aumentar a capacidade de produção de cacau até 2030, apoiadas por tecnologia agrícola e medidas de controle de doenças, estabelecem o país como um componente-chave da cadeia de suprimentos.

Cenário Competitivo

O mercado global de chocolate demonstra fragmentação moderada, com corporações multinacionais incluindo Mars, Mondelez, Ferrero, Nestlé e Barry Callebaut mantendo participações de mercado substanciais apesar da entrada de marcas regionais e artesanais. Essas grandes empresas estabelecem padrões do setor por meio da alocação de capital em desenvolvimento de produtos, construção de marcas e expansão de redes de distribuição, permitindo resposta rápida à demanda do mercado e às preferências dos consumidores. O segmento intermediário do mercado compreende especialistas regionais e fabricantes de chocolate artesanal premium que visam segmentos específicos de mercado por meio de diferenciação de produtos, edições limitadas e iniciativas de abastecimento ético. Essa estrutura de mercado facilita tanto a eficiência operacional quanto a inovação de produtos, embora a consolidação do mercado e as pressões de custos possam aumentar a participação de mercado das empresas dominantes na próxima década.

A dinâmica do mercado reflete mudanças nas preferências dos consumidores, com aumento da demanda por chocolates premium e especiais, produtos focados em saúde como variedades amargas e sem açúcar, e ingredientes de abastecimento sustentável. As empresas que atendem a esses requisitos de mercado por meio de benefícios funcionais, ingredientes de rótulo limpo ou inovação de produtos capturam maior participação de mercado. As variações regionais do mercado persistem, com a base de consumidores estabelecida da América do Norte mantendo a liderança de mercado, enquanto Europa e Ásia-Pacífico demonstram forte crescimento devido à consciência de saúde e padrões de consumo diversificados. Essa segmentação de mercado cria oportunidades de entrada para novos fabricantes, enquanto as empresas estabelecidas focam na retenção de participação de mercado.

O mercado global de chocolate enfrenta desafios operacionais que afetam a dinâmica competitiva, incluindo volatilidade dos preços de matérias-primas, requisitos regulatórios de rastreabilidade e sustentabilidade, e complexidade da cadeia de suprimentos. Esses fatores exigem otimização da cadeia de suprimentos, melhorias na eficiência operacional e processos de aquisição transparentes. Espera-se que o cenário competitivo do mercado se intensifique à medida que cresce, particularmente nos segmentos premium, funcional e ético. Esse ambiente competitivo apresenta tanto oportunidades quanto riscos dentro da estrutura de mercado moderadamente concentrada.

Líderes do Setor de Cacau e Chocolate

Barry Callebaut AG

Mars Incorporated

Nestlé S.A.

Ferrero Group

Mondelēz International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Cadbury e Lotus Bakeries lançaram a barra Cadbury Dairy Milk Biscoff, seu primeiro produto colaborativo, após o anúncio de sua parceria em julho de 2024. O produto combinou chocolate Cadbury Dairy Milk com pedaços de biscoito Lotus Biscoff e estava disponível em três variantes: uma embalagem de 95g com preço marcado a GBP 1,69, uma barra padrão de 95g e uma barra de 105g.

- Outubro de 2024: A Cargill estabeleceu uma nova linha de produção de cacau em sua planta de processamento em Gresik, Indonésia, para atender à crescente demanda por alimentos e bebidas na Ásia. A expansão fortaleceu a posição da empresa em panificação, sorvetes, confeitaria de chocolate e bebidas de café para serviços de alimentação. O lançamento incorporou dois novos pós de cacau Gerkens escuros e uma linha de licores de cacau Cargill Craft, que apresentavam perfis de cor e sabores distintos.

- Junho de 2024: A Blommer Chocolate lançou sua nova linha de produtos, Elevate. O produto forneceu aos chocolateiros e confeiteiros uma alternativa econômica à manteiga de cacau tradicional, mantendo os padrões de qualidade. Os revestimentos Elevate que utilizaram a tecnologia de Equivalente de Manteiga de Cacau (CBE) integrada com manteiga de cacau proporcionaram resistência ao florescimento, o que estendeu a vida útil e preservou a aparência do produto.

Escopo do Relatório do Mercado Global de Cacau e Chocolate

| Chocolate Amargo | |

| Chocolate ao Leite/Branco | |

| Chocolate Industrial | Manteiga de Cacau |

| Pó de Cacau | |

| Licor de Cacau | |

| Nibs de Cacau | |

| Chocolate Recheado/Composto |

| Serviços de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Lojas Especializadas | |

| Outros | |

| Industrial | Confeitaria |

| Panificação | |

| Laticínios e Bebidas | |

| Cosméticos e Cuidados Pessoais | |

| Farmacêuticos e Nutracêuticos |

| Convencional |

| Orgânico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chocolate Amargo | |

| Chocolate ao Leite/Branco | ||

| Chocolate Industrial | Manteiga de Cacau | |

| Pó de Cacau | ||

| Licor de Cacau | ||

| Nibs de Cacau | ||

| Chocolate Recheado/Composto | ||

| Por Usuário Final | Serviços de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Lojas Especializadas | ||

| Outros | ||

| Industrial | Confeitaria | |

| Panificação | ||

| Laticínios e Bebidas | ||

| Cosméticos e Cuidados Pessoais | ||

| Farmacêuticos e Nutracêuticos | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cacau e chocolate?

O tamanho do mercado de cacau e chocolate é de USD 180,01 bilhões em 2026 e deve atingir USD 245,97 bilhões até 2031.

Qual região apresenta o crescimento mais rápido nas vendas de cacau e chocolate?

A Ásia-Pacífico apresenta o maior impulso com um CAGR de 7,02%, impulsionado pelo aumento das rendas e pela nova capacidade de moagem.

Qual segmento de produto lidera o crescimento no mercado?

O chocolate amargo é o segmento de produto de crescimento mais rápido, com CAGR de 7,74%, à medida que os consumidores conscientes da saúde preferem barras com 70% ou mais de cacau.

Quais regulamentações mais influenciam o abastecimento de chocolate atualmente?

O Regulamento de Desmatamento da União Europeia, em vigor desde dezembro de 2024, exige comprovação de cacau livre de desmatamento e está remodelando as cadeias de suprimentos globais.

Página atualizada pela última vez em: