Tamanho e Participação do Mercado de Chocolate dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

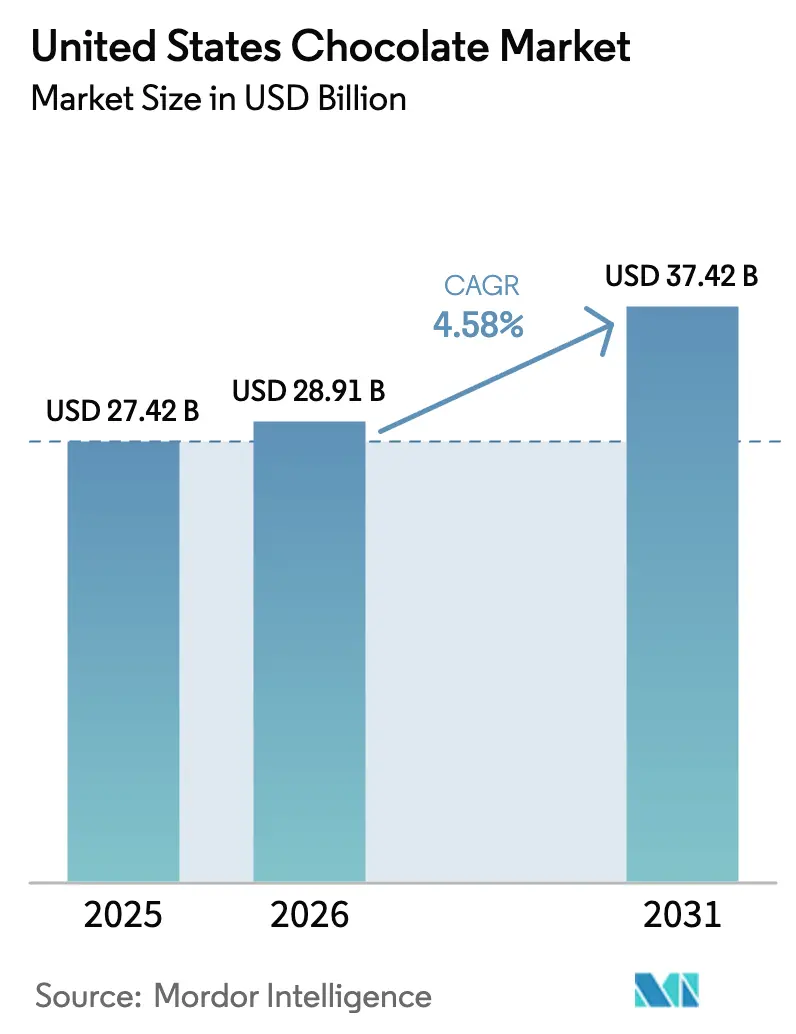

| Tamanho do mercado no ano base (2025) | 27.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de chocolate dos Estados Unidos foi de USD 27,42 bilhões em 2025, situou-se em USD 28,91 bilhões em 2026 e está projetado para atingir USD 37,42 bilhões até 2031, avançando a uma CAGR de 5,47%. Em 2024, um breve aumento nos preços futuros coincidiu com um aumento significativo nos preços no varejo. No entanto, os volumes permaneceram estáveis, impulsionados por consumidores preocupados com a saúde que gravitam em direção a produtos de origem única e à base de plantas, especialmente aqueles vendidos diretamente a eles por meio de plataformas de comércio eletrônico. Esses produtos atraem consumidores que buscam transparência, sustentabilidade e opções mais saudáveis, alinhando-se com as tendências mais amplas do mercado. A Mars ganhou destaque com sua aquisição de USD 36 bilhões da Kellanova, enquanto a Mondelēz está de olho em uma possível aquisição da Hershey. Esses movimentos ressaltam uma tendência: os grandes players estão aproveitando a escala para mitigar a volatilidade dos insumos, aumentar as eficiências operacionais e impulsionar a inovação nas ofertas de produtos. Em outra frente, os produtores artesanais estão explorando narrativas de fornecimento verificadas por blockchain, que fornecem rastreabilidade e autenticidade. Essas histórias estão cativando consumidores mais jovens, que estão cada vez mais dispostos a pagar um prêmio de 30% por produtos que se alinham com seus valores e preferências.

Principais Conclusões do Relatório

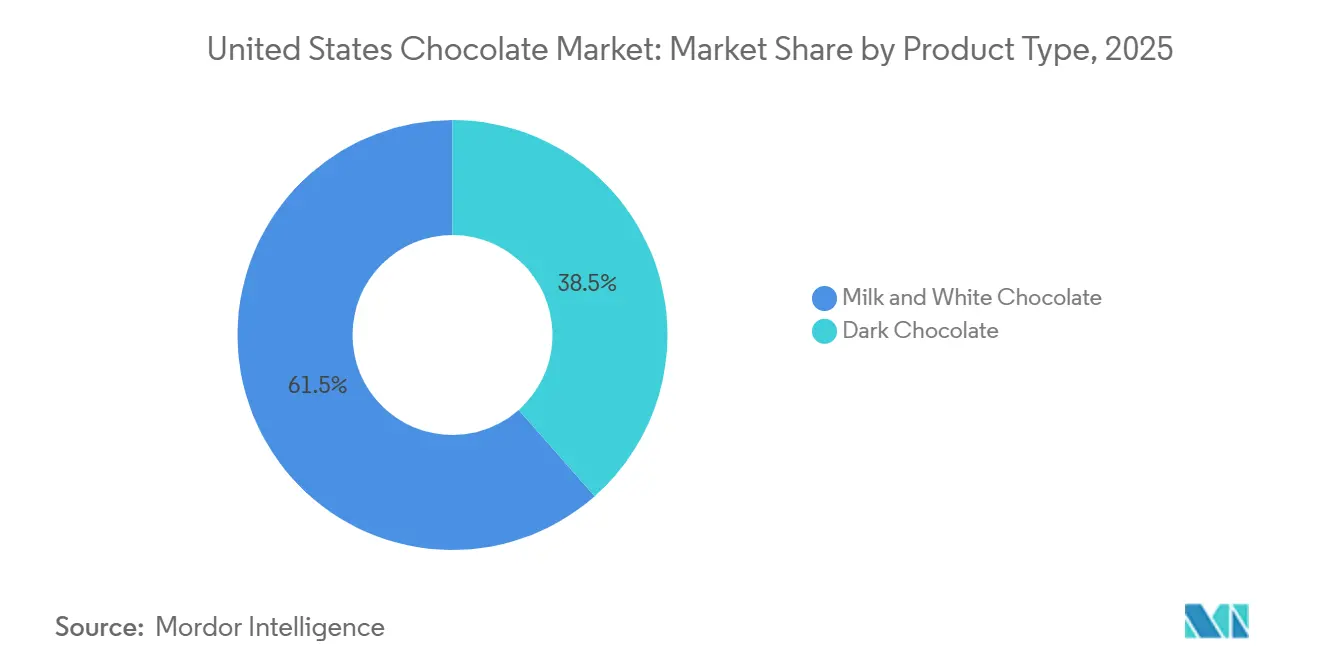

- Por tipo de produto, o Chocolate ao Leite e Chocolate Branco reteve 61,51% de participação em 2025, enquanto o Chocolate Amargo tem previsão de registrar uma CAGR de 7,83% até 2031.

- Por forma, Tabletes e Barras detiveram 68,53% de participação em 2025; Pralinês e Trufas estão no caminho para uma CAGR de 6,24% até 2031.

- Por faixa de preço, o segmento Popular representou 54,15% de participação em 2025, mas o Premium está definido para uma CAGR de 7,42%.

- Por tipo de ingrediente, as ofertas à base de laticínios dominaram com 71,18% de participação em 2025; o Chocolate de Origem Única lidera o crescimento com uma CAGR de 10,15%.

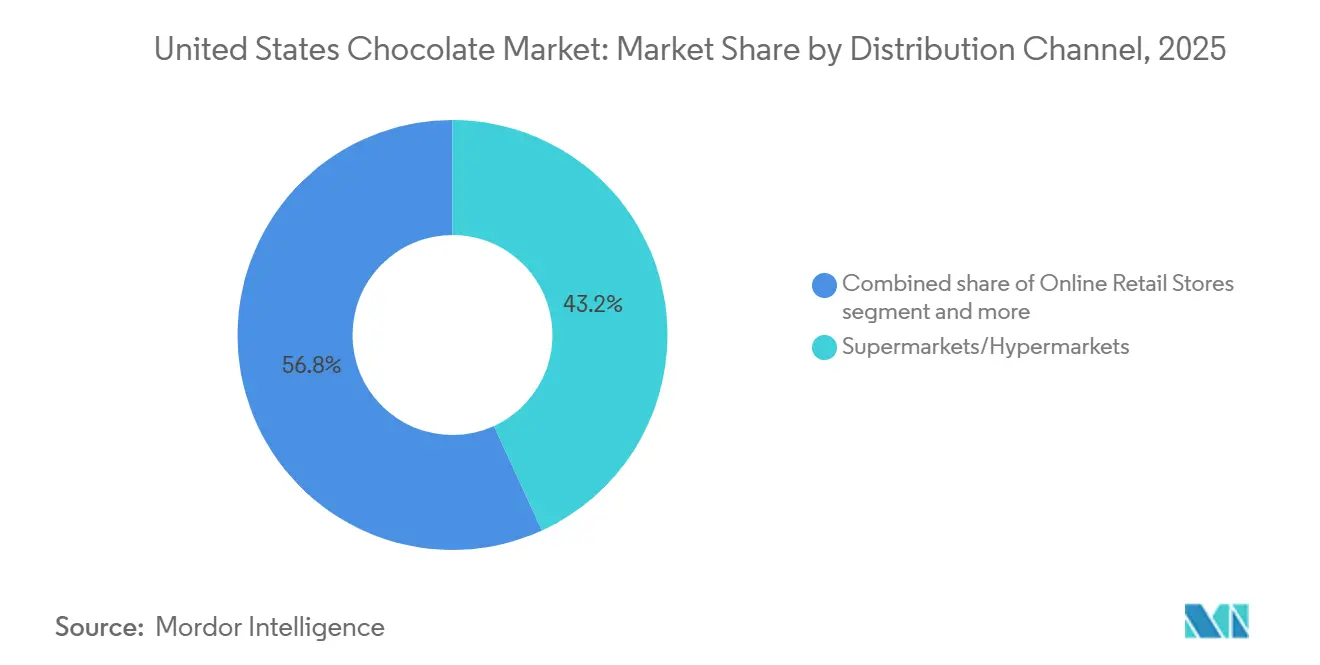

- Por canal de distribuição, Supermercados e Hipermercados controlaram 43,17% de participação em 2025, enquanto as Lojas de Varejo Online estão se expandindo a uma CAGR de 7,12%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chocolate dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por chocolate premium e com rótulo limpo | +1.2% | Mercados urbanos costeiros e cidades universitárias | Médio prazo (2 a 4 anos) |

| Cultura sazonal e de presentes sustentando as vendas por volume | +0.8% | Picos no Nordeste e Meio-Oeste no 4º trimestre e 1º trimestre | Curto prazo (≤ 2 anos) |

| Inovação em sabores e inclusões funcionais | +0.9% | Costa Oeste e grandes áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Expansão do comércio eletrônico e dos canais de venda direta ao consumidor | +1.1% | Mercados suburbanos e rurais sem varejo especializado | Longo prazo (≥ 4 anos) |

| Programas corporativos de benefícios por compras em volume | +0.5% | Polos tecnológicos e centros financeiros | Curto prazo (≤ 2 anos) |

| Reaproveitamento do fruto do cacau em novos SKUs | +0.7% | Benefícios da cadeia de suprimentos concentrados nas regiões de fornecimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por chocolate premium e com rótulo limpo

À medida que os fabricantes lidam com o aumento dos custos do cacau, o posicionamento premium passou de um foco de nicho para uma abordagem convencional. Os consumidores de hoje são mais exigentes, favorecendo receitas simples que destacam o cacau, o açúcar e a manteiga de cacau, e evitando emulsificantes artificiais. Essa mudança reflete uma tendência mais ampla em direção a opções alimentares mais saudáveis e transparentes. Em 2024, a Barry Callebaut registrou um aumento significativo de 34% nas solicitações de rótulo limpo em toda a América do Norte, impulsionado pela crescente demanda dos consumidores por produtos com ingredientes mínimos e reconhecíveis. Barras de origem única que fornecem coordenadas da fazenda comandam preços 30% mais altos e vendem mais rapidamente, atendendo à demanda por transparência radical. Esses produtos não apenas atraem compradores eticamente conscientes, mas também se alinham com a crescente preferência por rastreabilidade na cadeia de suprimentos.

Cultura sazonal e de presentes sustentando as vendas por volume

O Halloween, o Dia dos Namorados, a Páscoa e os feriados de inverno ancoram o volume anual, amortecendo a demanda cotidiana mais fraca. Em 2024, os gastos com doces no Halloween atingiram USD 4,1 bilhões, com o chocolate representando 70% das vendas. O Dia dos Namorados de 2024 viu os gastos atingirem USD 25,8 bilhões, liderados por caixas de chocolates e trufas premium[1]Fonte: Federação Nacional do Varejo, " Centro de Dados do Dia dos Namorados" , nrf.com. Esses eventos sazonais representam oportunidades críticas de receita para as marcas de confeitaria, pois impulsionam gastos significativos dos consumidores e a demanda por produtos inovadores. Para garantir espaço nas prateleiras durante esses períodos de pico, as marcas devem manter seus pipelines de inovação ativos. Por exemplo, os KIT KAT Papai Noel sazonais da Hershey e as edições de Dia dos Namorados do Snoopy Kisses destacam como as marcas estabelecidas aproveitam licenças, embalagens de edição limitada e ofertas temáticas para impulsionar compras por impulso e manter o interesse do consumidor.

Inovação em sabores e inclusões funcionais

A experimentação de sabores agora mescla indulgência com bem-estar. Barras de chocolate amargo, agora infundidas com adaptógenos ou probióticos, atendem a compradores que desejam guloseimas com benefícios funcionais adicionais, como alívio do estresse ou melhora da saúde intestinal. O Reese's Chocolate Lava Big Cup da Hershey demonstra como melhorias de textura, como centros derretidos, podem comandar um prêmio de preço de 15 a 20% ao oferecer uma experiência mais indulgente. A Experiência CacaoFruit 100% da Barry Callebaut defende a sustentabilidade ao reaproveitar a polpa e a casca do cacau, que normalmente são descartadas, em novas linhas de produtos. O Instituto de Recursos Mundiais destaca que o reaproveitamento do fruto do cacau poderia aumentar a renda dos agricultores da África Ocidental em aproximadamente USD 500 milhões anualmente, fornecendo às marcas uma narrativa ESG convincente que atrai compradores corporativos focados em sustentabilidade e fornecimento ético.

Expansão do comércio eletrônico e dos canais de venda direta ao consumidor

Em 2024, a participação do comércio eletrônico no mercado de alimentos e bebidas dos EUA atingiu 16,4%[2]Fonte: Departamento do Censo dos Estados Unidos, "VENDAS TRIMESTRAIS DE COMÉRCIO ELETRÔNICO NO VAREJO 3º TRIMESTRE DE 2025" , census.gov. Notavelmente, as vendas de chocolate superaram as demais, beneficiando-se do envio eficiente e das altas margens de lucro. Esse crescimento destaca a crescente preferência dos consumidores por conveniência e a capacidade de acessar uma variedade maior de produtos online. Marcas artesanais, aproveitando modelos de venda direta ao consumidor, estão agora testando tiragens limitadas de produtos por meio de pré-encomendas nas redes sociais. Essa abordagem não apenas coleta dados valiosos de primeira parte, mas também reduz os custos de aquisição de clientes, permitindo que essas marcas refinem suas ofertas e públicos-alvo de forma mais eficaz. Enquanto isso, as caixas de assinatura estão selecionando sortimentos personalizados que os consumidores não encontram nas lojas tradicionais, oferecendo uma proposta de valor única ao atender às preferências individuais e aumentar a fidelidade do cliente. Reconhecendo os desafios distintos de atendimento, narrativa e análise no âmbito digital em comparação com o varejo em massa, os players estabelecidos estão cada vez mais optando por adquirir ou fazer parceria com empresas nativas digitais em vez de desenvolver suas próprias plataformas. Essa estratégia permite que os incumbentes aproveitem a expertise e a agilidade das empresas digitais enquanto se concentram em suas operações principais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do cacau | -1.3% | Fabricantes sem programas de hedge antecipado | Curto prazo (≤ 2 anos) |

| Pressões de saúde para redução de açúcar | -0.6% | Influência regulatória mais forte na Califórnia e em Nova York | Médio prazo (2 a 4 anos) |

| Regras estaduais de rastreabilidade/desmatamento | -0.4% | Estados que espelham os padrões da UE | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada em plantas artesanais | -0.5% | Polos de chocolate artesanal sem pipelines de treinamento vocacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço do cacau

Em abril de 2024, os futuros de cacau dispararam para USD 12.000 por tonelada métrica, impulsionados por falhas significativas nas colheitas na Costa do Marfim e em Gana, que juntos respondem por 60% do fornecimento global de cacau. Essas falhas nas colheitas foram atribuídas a condições climáticas adversas e infestações de pragas, impactando severamente os níveis de produção. No final de 2024, os preços se moderaram para a faixa de USD 7.000 a 8.000 à medida que as condições de mercado se estabilizaram ligeiramente. Apesar dessa queda de preço, a Hershey implementou um aumento de preço de 9,5% para compensar o aumento dos custos de insumos, enquanto a Mondelēz experimentou uma compressão de 150 pontos-base em suas margens operacionais, refletindo os desafios de gerenciar a lucratividade em um mercado volátil. Fabricantes menores, sem a escala para se proteger contra tais flutuações de preço, se encontram em uma posição precária; um aumento de preço de 50% pode eliminar completamente suas margens brutas, ameaçando sua sobrevivência. Embora a diversificação do fornecimento para a América Latina e o Sudeste Asiático proporcione algum alívio ao reduzir a dependência da África Ocidental, essas regiões ficam aquém em termos de desenvolvimento de infraestrutura e consistência das variedades de cacau que a África Ocidental oferece. O dilema é claro: repassar os custos aumentados aos consumidores pode levar a uma queda no volume de vendas, mas absorver esses custos pode prejudicar severamente a lucratividade, deixando os fabricantes com decisões estratégicas difíceis.

Pressões de saúde para redução de açúcar

Em 2024, a Agência de Alimentos e Medicamentos dos EUA estabeleceu metas voluntárias visando uma redução de 20% no açúcar ao longo de cinco anos. A Organização Mundial da Saúde, enfatizando a necessidade de moderação no consumo de açúcar, sugere manter os açúcares livres abaixo de 10% da ingestão total de energia, com o chocolate sob os holofotes devido ao seu alto teor de açúcar e consumo generalizado[3]Fonte: Organização Mundial da Saúde, " Dieta saudável", who.int. A reformulação de produtos apresenta desafios significativos: alternativas como estévia, fruto do monge e alulose têm um preço elevado, e a aceitação do consumidor ainda é incerta, pois o sabor e a textura frequentemente diferem dos produtos tradicionais à base de açúcar. Embora a Hershey's tenha se aventurado nesse campo com suas barras de chocolate amargo com açúcar reduzido, aproveitando a polpa do fruto do cacau como adoçante natural, a jornada para escalar exige investimentos substanciais na cadeia de suprimentos que frequentemente excedem os orçamentos de muitos produtores artesanais. Caso o setor falhe no cumprimento voluntário, a imposição de limites obrigatórios poderia rapidamente levar à descontinuação de numerosos SKUs, potencialmente perturbando os portfólios de produtos e a dinâmica do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Ganha Terreno no Posicionamento de Saúde

Em 2025, o chocolate ao leite e o chocolate branco comandaram uma participação dominante de 61,51% do mercado de chocolate dos EUA, impulsionados pela preferência por sabores mais doces e pela tradição de presentes sazonais. Esses segmentos continuam a prosperar devido ao seu amplo apelo entre vários grupos demográficos e sua associação com ocasiões comemorativas. Em meio à saturação do mercado e ao poder de precificação limitado, inovações como os copos Reese's de leite de aveia da Hershey em 2024 reforçam sua posição ao atender às preferências evolutivas dos consumidores por alternativas à base de plantas. Enquanto isso, a General Mills estreou seu cereal Reese's Puffs de Chocolate Amargo em dezembro de 2025, sinalizando uma tendência de categorias adjacentes aproveitando o apelo saudável do chocolate amargo para atrair consumidores preocupados com a saúde. No entanto, o crescimento tem sido tímido à medida que os consumidores com menos de 40 anos se voltam para escolhas centradas no bem-estar, refletindo uma mudança mais ampla nas prioridades alimentares.

O chocolate amargo está em rápida ascensão, ostentando uma CAGR de 7,83% até 2031, superando o mercado mais amplo em notáveis 236 pontos-base. Esse aumento é impulsionado por alegações de saúde de flavanóis endossadas pela Agência de Alimentos e Medicamentos dos EUA, destacando benefícios cardiovasculares que ressoam fortemente com consumidores focados em saúde. Graças à orientação da Agência de Alimentos e Medicamentos dos EUA de 2024, as marcas premium agora podem promover alegações de redução de risco, permitindo aumentos de preço justificáveis de 20 a 30%. Consumidores com menos de 40 anos, vendo o chocolate amargo como uma indulgência de bem-estar, têm 40% mais propensão a fazer uma compra. Atendendo a esse público exigente, as marcas artesanais estão lançando barras com 85%+ de cacau, com preços acima de USD 10 por 100g, enfatizando seus benefícios antioxidantes e atraindo puristas que priorizam qualidade e atributos de saúde em suas escolhas de chocolate.

Por Forma: Tabletes e Barras Dominam, mas Pralinês e Trufas Capturam Prêmios de Presentes

Em 2025, Tabletes e Barras capturaram 68,53% do mercado de chocolate dos EUA, graças à sua conveniência, portabilidade e apelo para o consumo diário. Sua dominância é ainda mais fortalecida por cadeias de suprimentos estabelecidas e ampla distribuição no varejo, garantindo disponibilidade consistente em vários formatos de varejo, incluindo supermercados, lojas de conveniência e plataformas online. No entanto, as ofertas de marca própria da Trader Joe's e da Whole Foods, que correspondem à qualidade, mas custam 20 a 30% menos, estão corroendo constantemente essa participação de mercado, empurrando o setor em direção à comoditização. Esses produtos de marca própria atraem consumidores conscientes dos custos sem comprometer o sabor ou a qualidade. Em uma tentativa de elevar o segmento, a Hershey's está lançando o Reese's Jumbo Cup em junho de 2024, visando o mercado de presentes e buscando posicionar o formato como uma opção premium para ocasiões especiais.

Pralinês e Trufas estão em uma trajetória de crescimento, expandindo-se a uma CAGR de 6,24% até 2031, em grande parte devido à sua associação com presentes e apelo experiencial. Em 2024, os gastos no Dia dos Namorados atingiram impressionantes USD 25,8 bilhões, com uma parcela significativa direcionada para variedades em caixas. Essas ofertas premium comandam preços 2 a 3 vezes mais altos por onça, graças ao seu artesanato, que inclui designs intrincados, ingredientes de alta qualidade e perfis de sabor únicos. Marcas como Lindt LINDOR, Godiva e os pralinês de origem única da Dandelion enfatizam a arte, focando em textura, camadas e escassez, o que as protege da comoditização. Seu apelo reside na experiência luxuosa que proporcionam, tornando-as uma escolha preferida para consumidores que buscam indulgência e exclusividade.

Por Faixa de Preço: O Segmento Premium Supera o Popular em Transparência e Terroir

Em 2025, o chocolate de mercado popular comandou uma participação de mercado de 54,15%, sustentado por vendas ágeis em supermercados, lojas de conveniência e drogarias. No entanto, o crescimento é moderado pela saturação do mercado e pelo poder de precificação diminuído, com marcas próprias frequentemente subcotando as marcas estabelecidas em 20 a 30%. Para proteger seus volumes, os players estabelecidos estão recorrendo a variantes sazonais e submarcas premium para aumentar as margens. Variantes sazonais, como chocolates temáticos de feriados, ajudam a manter o interesse do consumidor, enquanto as submarcas premium atendem a um segmento crescente de consumidores dispostos a pagar mais pela qualidade percebida. Enquanto isso, os varejistas estão priorizando cada vez mais o espaço nas prateleiras para esses itens de alta rotatividade, garantindo que os produtos de alto giro dominem as prateleiras das lojas.

O chocolate premium, por outro lado, está em rápida ascensão, ostentando uma CAGR de 7,42% até 2031, superando o mercado mais amplo em 200 pontos-base. Esse crescimento é impulsionado por um foco em transparência, sustentabilidade e diferenciação de produtos. Por exemplo, os produtores artesanais de grão a barra não apenas divulgam as origens das fazendas e pagam preços premium, mas também comandam um preço de USD 8 a 12 por uma barra de 100g. Esses produtores enfatizam o fornecimento ético e ingredientes de alta qualidade, atraindo uma base de consumidores de nicho, mas crescente. Uma pesquisa da Deloitte de 2024 destaca a tendência, revelando que 62% dos compradores com menos de 40 anos estão dispostos a trocar de marca por sustentabilidade verificada. No entanto, o setor enfrenta desafios de escalabilidade, principalmente devido a restrições artesanais e dependências de fornecimento. A capacidade de produção limitada e a dependência de cadeias de suprimentos específicas dificultam que esses produtores atendam à crescente demanda enquanto mantêm suas propostas de venda únicas.

Por Tipo de Ingrediente: O Chocolate de Origem Única Lidera o Crescimento em Rastreabilidade e Terroir

Em 2025, o chocolate à base de laticínios comandou uma participação dominante de 71,18% do mercado de chocolate dos EUA, impulsionado principalmente pela popularidade do chocolate ao leite. A posição dominante dessa categoria é atribuída à sua ampla aceitação pelos consumidores e presença estabelecida no mercado. Em 2024, a Hershey's lançou o Reese's à Base de Plantas,

sinalizando como os players estabelecidos estão adotando as tendências à base de plantas para proteger suas posições de mercado. Embora as alternativas à base de plantas, usando leite de aveia, amêndoa ou coco, atendam à intolerância à lactose e às preferências veganas, elas ainda enfrentam desafios para alcançar uma textura cremosa que corresponda ao chocolate tradicional à base de laticínios. Apesar de uma crescente mudança em direção às alternativas, a familiaridade profundamente enraizada e a confiança nos produtos de chocolate à base de laticínios continuam a reforçar sua dominância no mercado.

O Chocolate de Origem Única está em rápida ascensão, com projeção de crescimento a uma CAGR de 10,15% até 2031. Esse aumento é alimentado por fatores como rastreabilidade, narrativas de terroir convincentes e compensação direta para os agricultores. Essas barras de chocolate, que divulgam suas origens exatas de fazenda ou região, enfatizam sabores varietais únicos frequentemente perdidos em misturas, comandando um prêmio de USD 8 a 12 por 100g. O apelo do Chocolate de Origem Única reside em sua capacidade de conectar os consumidores com a fonte de seu produto, oferecendo um senso de autenticidade e exclusividade. Marcas como Dandelion, TCHO e Mast Brothers capitalizam seu acesso eticamente comercializado a cacau exclusivo e raro, que frequentemente é obtido por meio de práticas de comércio direto que garantem pagamento justo aos agricultores. Esse nível de transparência ressoa fortemente com os consumidores mais jovens, que cada vez mais priorizam o fornecimento ético e a sustentabilidade, especialmente nos canais de varejo especializado.

Por Canal de Distribuição: O Varejo Online Ganha Participação à Medida que os Modelos de Venda Direta ao Consumidor Proliferam

Em 2025, Supermercados e Hipermercados comandaram uma participação de 43,17% do mercado de chocolate dos EUA, posicionando-se como o principal destino para compras cotidianas, graças às suas seleções diversificadas e preços competitivos. Esses estabelecimentos oferecem uma ampla gama de produtos de chocolate, atendendo a várias preferências e orçamentos dos consumidores, tornando-os uma escolha preferida para compras em volume e rotineiras. Enquanto isso, as lojas de conveniência, juntamente com lojas especializadas, quiosques e pontos de venda automáticos, atendem a compras por impulso e necessidades relacionadas a viagens, priorizando a conveniência em detrimento do custo. Esses canais são particularmente eficazes na captura de compras de última hora e na satisfação dos padrões de consumo em movimento. Para aumentar tanto o volume quanto a visibilidade, muitos estão adotando estratégias omnicanal, integrando plataformas físicas e digitais para alcançar um público mais amplo. Os supermercados também estão reagindo ao comércio eletrônico aproveitando suas próprias plataformas, focando mais na velocidade de vendas do que nas margens de lucro, e garantindo uma experiência de compra perfeita para os clientes.

As Lojas de Varejo Online têm projeção de expansão a uma robusta CAGR de 7,12% até 2031. Esse crescimento é amplamente atribuído ao acesso direto ao consumidor, permitindo que as marcas artesanais contornem as margens tradicionais, experimentem sabores sem risco financeiro e coletem dados valiosos de compra. O modelo de venda direta ao consumidor também permite que as marcas construam relacionamentos mais sólidos com seus clientes, oferecendo produtos exclusivos e experiências personalizadas. A penetração do comércio eletrônico no setor de alimentos e bebidas atingiu 16,4% em 2024, um aumento notável em relação a 14,8%, com os produtos de chocolate se beneficiando de sua facilidade de envio e margens de lucro favoráveis. Serviços de assinatura como Chocomize e Cocoa Runners estão estabelecendo novos padrões em personalização, oferecendo seleções selecionadas adaptadas aos gostos individuais. A plataforma da Lindt, que oferece presentes personalizados, demonstra como as marcas premium estão forjando conexões mais profundas sem depender exclusivamente do espaço físico nas prateleiras, aumentando ainda mais a fidelidade do cliente e a diferenciação da marca.

Análise Geográfica

No mercado de chocolate dos EUA, os padrões de consumo regionais são influenciados pela densidade demográfica, níveis de renda e preferências culturais, embora as métricas não sejam detalhadas no nível estadual. Os polos urbanos costeiros como Nova York, Los Angeles e São Francisco, com suas rendas disponíveis mais altas e afinidade pelo varejo especializado, estão na vanguarda da adoção de chocolates premium e artesanais. Essas cidades também dominam o comércio eletrônico, com as vendas online de chocolate projetadas para crescer a uma CAGR de 7,12% até 2031. Esse aumento é parcialmente devido aos consumidores suburbanos e rurais, que, sem acesso ao varejo especializado, recorrem cada vez mais a plataformas de venda direta ao consumidor. Enquanto isso, o Meio-Oeste e o Sul mostram uma lealdade pronunciada às marcas de mercado popular como Hershey e Mars, com o espaço nas prateleiras de supermercados e lojas de conveniência sendo o principal impulsionador de compras.

No Nordeste e no Meio-Oeste, climas mais frios e invernos prolongados reforçam as tradições de presentes, levando a uma demanda elevada por caixas de chocolates e trufas premium durante as ocasiões sazonais. Os grandes players como Hershey e Mars, capitalizando em suas redes de distribuição nacionais, mantêm sua presença no mercado. Eles introduzem edições sazonais e sabores por tempo limitado para estimular experimentações sem a necessidade de espaço adicional nas prateleiras. Por outro lado, as marcas artesanais, frequentemente sem capital para o varejo em massa, priorizam estabelecer uma posição nos mercados urbanos afluentes antes de considerar a expansão regional. A Dandelion Chocolate exemplifica essa abordagem, abrindo lojas principais em São Francisco, Los Angeles e Nova York. Cada loja, com produção interna e experiências de degustação, ressalta o potencial do varejo experiencial para justificar preços premium e aumentar o valor da marca antes de se aventurar na distribuição por atacado. No entanto, as preferências regionais podem ser rígidas; uma marca que prospera nos mercados costeiros destacando a rastreabilidade de origem única pode encontrar dificuldades no Meio-Oeste, onde o valor e a familiaridade com a marca dominam as decisões de compra.

Os cenários regulatórios diferem entre os estados. A Califórnia e Nova York, na vanguarda da legislação centrada na saúde, podem em breve impor metas de redução de açúcar ou rótulos de aviso na parte frontal da embalagem em produtos de alto teor calórico. A influência desses estados é amplificada, pois os fabricantes frequentemente reformulam em escala nacional, levando a mudanças mais rápidas em todo o setor em direção a rótulos mais limpos e produtos com açúcar reduzido. Embora o endosso da Agência de Alimentos e Medicamentos dos EUA em 2024 dos flavanóis do cacau como uma alegação de saúde qualificada ofereça um impulso para o chocolate amargo em todo o país, as regras estaduais de rastreabilidade, semelhantes ao Regulamento de Desmatamento da UE, representam um risco. Se os custos de conformidade empurrarem as marcas menores para fora de certos estados, isso poderia levar a um mercado de chocolate dos EUA fragmentado. Assim, as marcas são instadas a permanecer vigilantes sobre as mudanças regulatórias nos níveis federal e estadual, investindo em infraestruturas de conformidade adaptáveis que mantenham a eficiência operacional em meio a requisitos variados.

Cenário Competitivo

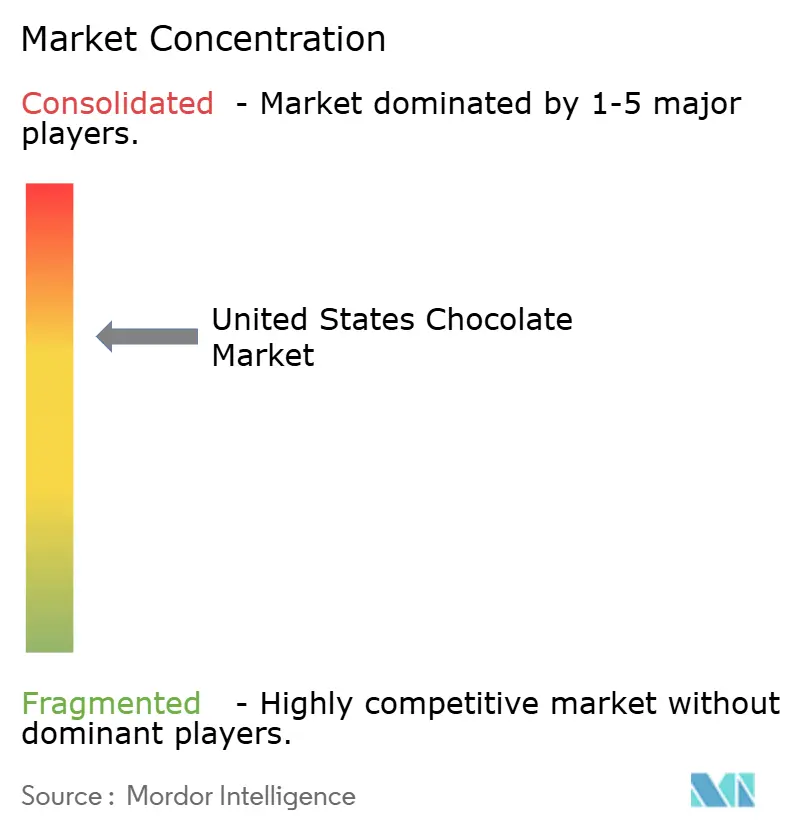

O mercado de chocolate dos EUA exibe concentração moderada, com grandes players como Mars, Hershey, Ferrero, Mondelēz e Lindt dominando. No entanto, essa concentração oculta uma fragmentação crescente, à medida que os fabricantes de chocolate artesanal surgiram na última década. Esses artesãos criaram um nicho nos canais premium, comandando prêmios de preço de 30 a 50% em relação aos seus equivalentes de mercado popular, graças à sua ênfase em transparência e narrativas de terroir. Enquanto os gigantes do setor aproveitam as redes de distribuição nacionais e orçamentos de mídia substanciais para garantir que seus produtos sejam onipresentes, as marcas artesanais cultivam lealdade entre os consumidores preocupados com a sustentabilidade por meio de fornecimento de comércio direto e lançamentos exclusivos de edição limitada. A aquisição de USD 36 bilhões da Kellanova pela Mars em agosto de 2024 ressalta seu compromisso com escala e adjacências de lanches, visando consolidar a produção e explorar a venda cruzada nas categorias de confeitaria e salgados. Enquanto isso, as discussões da Mondelēz em dezembro de 2024 sobre uma possível aquisição de USD 50 bilhões da Hershey destacam um movimento estratégico para navegar pela volatilidade do mercado de cacau e reforçar o financiamento de inovação por meio de consolidação.

As oportunidades emergentes estão na interseção de saúde, sustentabilidade e conveniência. A ascensão dos chocolates à base de plantas, utilizando leite de aveia, amêndoa ou coco como substitutos de laticínios, atende a consumidores intolerantes à lactose, veganos e flexitarianos. No entanto, esse segmento permanece subpenetrado em comparação com seus equivalentes de leite e iogurte à base de plantas. O lançamento do Reese's à Base de Plantas pela Hershey em 2024 demonstra a postura proativa dos incumbentes contra as marcas desafiadoras. No entanto, o desafio reside em replicar a sensação cremosa na boca do chocolate ao leite sem laticínios, um feito que exige expertise de formulação dispendiosa. Outra fronteira é o reaproveitamento do fruto do cacau, transformando polpa e casca em suco, farinha e adoçantes naturais. A Experiência CacaoFruit da Barry Callebaut não apenas demonstra essa viabilidade técnica, mas também destaca suas vantagens de sustentabilidade. Embora ainda seja um nicho, a rastreabilidade habilitada por blockchain está ganhando impulso. Os compradores corporativos buscam cada vez mais provas de fornecimento livre de desmatamento para cumprir os compromissos ESG, criando uma barreira de conformidade que as marcas menores acham difícil de navegar.

Os líderes de mercado estão adotando estratégias variadas para impulsionar seu crescimento. A introdução do Reese's Chocolate Lava Big Cup pela Hershey em agosto de 2024, um petisco de 2,8 onças com um centro derretido de manteiga de amendoim, exemplifica um impulso em direção à premiumização. Com preço 15 a 20% mais alto do que os copos padrão, atende à demanda por texturas inovadoras. O lançamento da Experiência CacaoFruit pela Barry Callebaut em 2024, um chocolate elaborado inteiramente a partir da polpa e casca do fruto do cacau, combate as preocupações com sustentabilidade ao monetizar resíduos e minimizar a dependência de açúcar adicionado, ao mesmo tempo em que introduz um perfil de sabor único. Com a aquisição da Kellanova agora concluída, a Mars está posicionada para otimizar as redes de distribuição e fabricação compartilhadas. Esse movimento estratégico não apenas reduz os custos de logística, mas também acelera o lançamento de novos produtos em uma gama expandida de lanches. Essas manobras destacam um cenário onde a consolidação de alto nível coexiste com a fragmentação de nível artesanal, sinalizando possíveis pressões de margem para o mercado intermediário, a menos que ele estabeleça liderança de custo distinta ou diferenciação genuína.

Líderes do Setor de Chocolate dos Estados Unidos

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Hershey's lançou uma barra de chocolate de edição limitada "Inspirada em Dubai". Essa barra, com pistache cremoso, kadayif crocante e o icônico chocolate ao leite da Hershey's, foi restrita a apenas 10.000 unidades. Foram disponibilizadas por meio do Gopuff e do Hershey's Chocolate World.

- Julho de 2025: A Lindt & Sprüngli USA lançou suas barras de chocolate "Estilo Dubai" em todo o país nos principais varejistas como Walmart e Target. Essas barras apresentam o chocolate ao leite característico da Lindt misturado com 45% de pasta de pistache, juntamente com kadayif crocante, amêndoas e avelãs.

- Maio de 2025: A Hershey's lançou a

Barra de Chocolate ao Leite com Caramelo,

oferecendo um toque rico e pegajoso de caramelo para aprimorar a experiência clássica de s'mores e atender às preferências evolutivas de lanches. - Fevereiro de 2025: A GODIVA apresentou sua Coleção do Dia dos Namorados 2025 como parte da campanha "Love, GODIVA". A coleção, elaborada com ingredientes premium para enfatizar luxo e paixão, foi promovida em um outdoor na Times Square.

Escopo do Relatório do Mercado de Chocolate dos Estados Unidos

O mercado de chocolate abrange o setor global envolvido na produção, distribuição e venda de produtos de chocolate derivados de grãos de cacau.

O mercado de chocolate é segmentado por tipo de produto, forma, faixa de preço, tipo de ingrediente, canal de distribuição e geografia. Com base no tipo de produto, chocolate amargo, chocolate ao leite e chocolate branco. Com base na forma, o mercado é segmentado em tabletes e barras, blocos moldados, pralinês e trufas e outras formas. Com base na faixa de preço, o mercado é segmentado em popular e premium. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência e outros canais de distribuição.

O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Popular |

| Premium |

| À Base de Laticínios |

| À Base de Plantas |

| Origem Única |

| Supermercado/Hipermercado |

| Loja de Conveniência |

| Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Popular |

| Premium | |

| Por Tipo de Ingrediente | À Base de Laticínios |

| À Base de Plantas | |

| Origem Única | |

| Por Canal de Distribuição | Supermercado/Hipermercado |

| Loja de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em forma de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc. misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereal, barras de cereal tratadas ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro, mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentício em forma de barra, feito pela compressão de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade - o colesterol ruim. |

| HDL | Lipoproteína de alta densidade - o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico produzido em laboratório que é adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para engrossar, emulsificar e conservar alimentos e bebidas. |

| Forma livre | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria - Uma associação comercial que representa o setor de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço de alimentação estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina que frequentemente é aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura