Tamanho e Participação do Mercado de Xarope de Chocolate

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

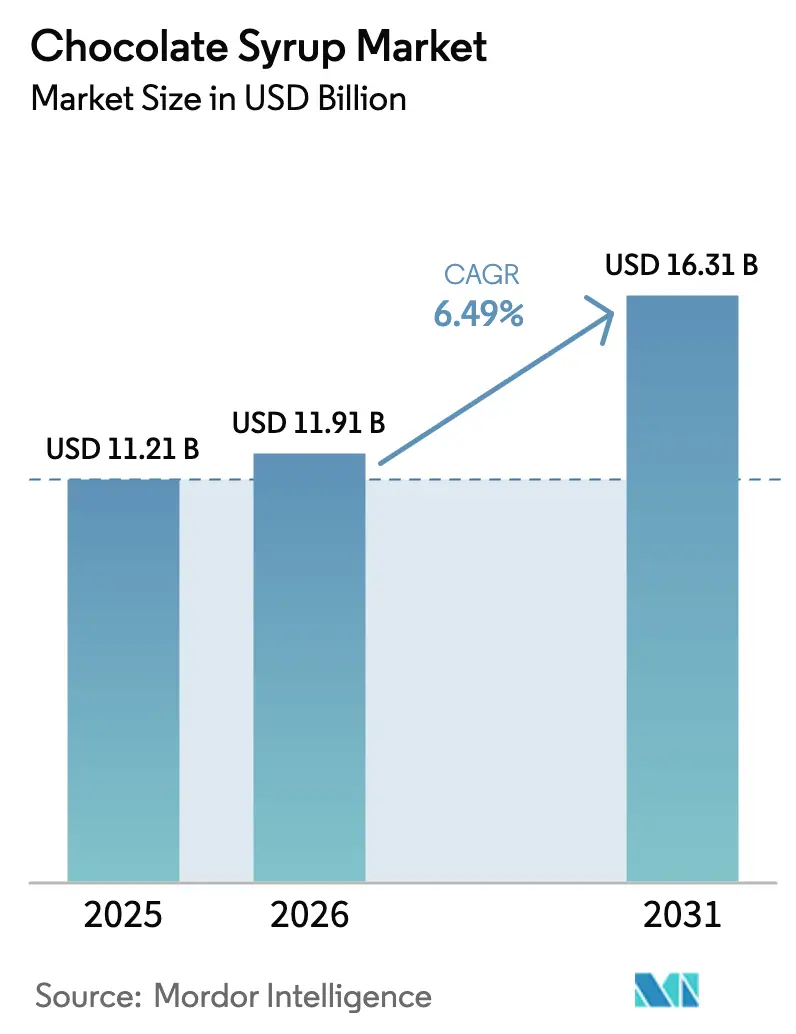

| Tamanho do Mercado (2026) | 11.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

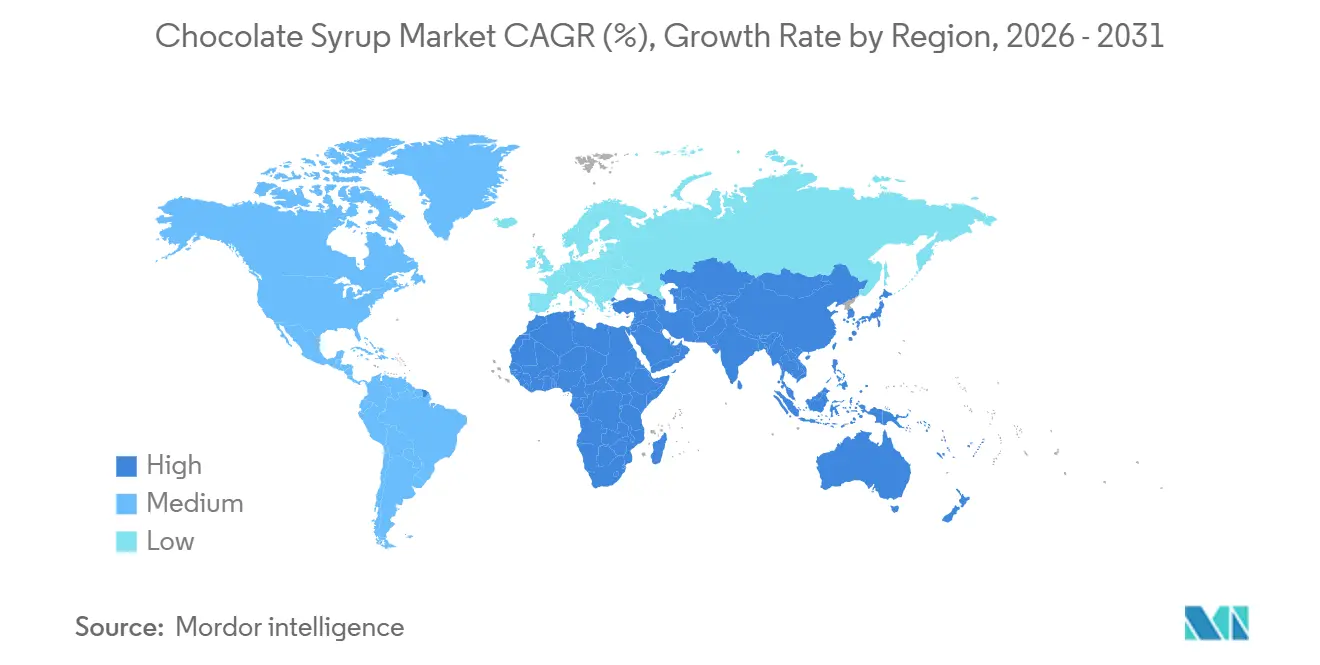

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Xarope de Chocolate por Mordor Intelligence

O tamanho do mercado de xarope de chocolate em 2026 é estimado em USD 11,91 bilhões, crescendo a partir do valor de 2025 de USD 11,21 bilhões, com projeções para 2031 mostrando USD 16,31 bilhões, crescendo a um CAGR de 6,49% no período de 2026-2031. Esta trajetória de crescimento reflete várias mudanças estruturais. A volatilidade dos preços do cacau, que atingiu o pico de USD 12.000 por tonelada métrica em março de 2025, tem levado os fabricantes a otimizar formulações enquanto mantêm a disciplina de margem. Além disso, a atualização da alegação de conteúdo nutricional "Saudável" da Agência de Alimentos e Medicamentos dos Estados Unidos, exigindo que os açúcares adicionados permaneçam abaixo de 2,5 gramas por quantidade de referência, está impulsionando estratégias de reformulação que priorizam variantes premium com teor reduzido de açúcar em detrimento das ofertas de mercado de massa [1]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos (FDA), "Uso da Alegação 'Saudável' na Rotulagem de Alimentos", fda.gov. As associações dos consumidores entre os flavanóis do cacau e os benefícios cardiovasculares, juntamente com o surgimento de xaropes de origem única e alto teor de cacau voltados para redes de café especial, estão influenciando ainda mais a dinâmica do mercado. Além disso, há uma crescente disposição dos consumidores em pagar um prêmio por embalagens sustentáveis e formulações com rótulo limpo. A interação entre premiumização, reformulação orientada à saúde e diversificação de canais desempenhará um papel crítico na determinação de quais players capturam uma participação de mercado desproporcional ao longo do horizonte de previsão.

Principais Conclusões do Relatório

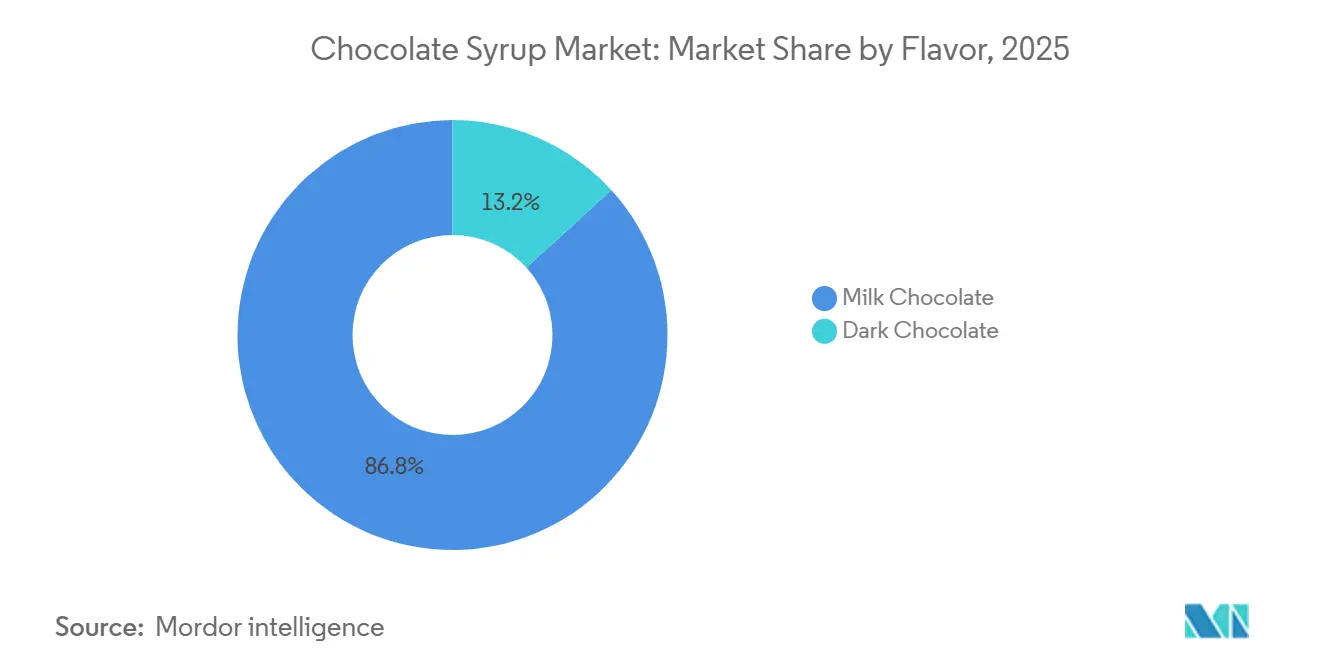

- Por sabor, o chocolate ao leite comandou 86,77% da participação de mercado em 2025, enquanto o chocolate amargo está projetado para crescer a um CAGR de 7,24% durante 2026-2031, o mais alto dentro do mix de sabores.

- Por categoria, a massa deteve 68,23% da participação do mercado de xarope de chocolate em 2025, enquanto o segmento premium está pronto para crescer a um CAGR de 8,05% até 2031.

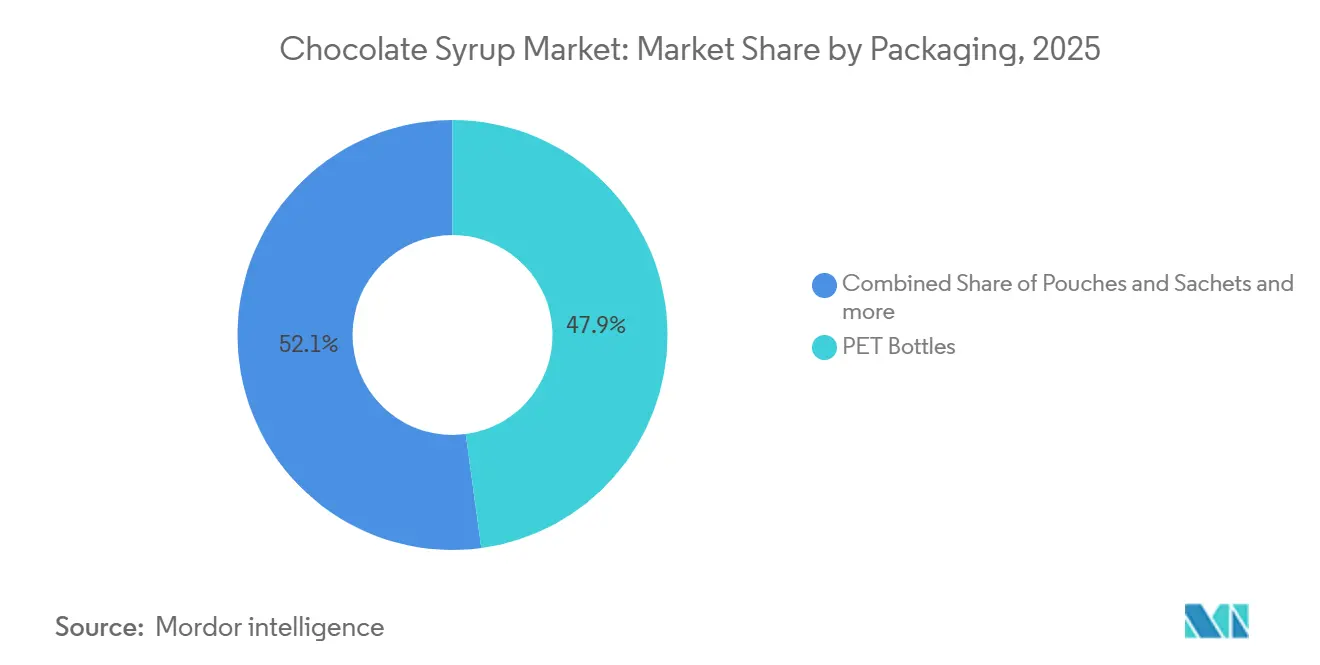

- Por embalagem, as garrafas PET representaram 47,87% da participação em 2025; sachês e saquinhos devem registrar um CAGR de 8,22% de 2026-2031.

- Por usuário final, os canais de varejo lideraram com 37,22% da participação de receita em 2025, enquanto os serviços de alimentação/HoReCa estão previstos para expandir a um CAGR de 6,89% até 2031, impulsionados pelo lançamento de redes de bebidas.

- Por região, a América do Norte permaneceu como o maior mercado com 33,04% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 6,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Xarope de Chocolate

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por coberturas prontas para uso convenientes | +1.2% | Global, com maior adoção nos centros urbanos da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação de produtos em sabores e formulações | +1.4% | América do Norte e Europa, com expansão para segmentos premium na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente popularidade das bebidas à base de chocolate | +1.1% | Global, liderado pela expansão do café especial na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento das tendências de panificação doméstica e sobremesas artesanais | +0.9% | América do Norte e Europa, com tração emergente nos mercados urbanos do Oriente Médio | Curto prazo (≤ 2 anos) |

| Forte demanda dos setores de panificação e confeitaria | +1.0% | Global, particularmente na Ásia-Pacífico e Oriente Médio, onde a capacidade industrial de panificação está se expandindo | Longo prazo (≥ 4 anos) |

| Ocidentalização das dietas em mercados emergentes | +0.8% | Núcleo da Ásia-Pacífico (China, Índia, Indonésia), com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por coberturas prontas para uso convenientes

A mudança em direção ao consumo orientado à conveniência está remodelando a dinâmica de distribuição, favorecendo formatos de frasco com bico dosador e porção individual. A crescente expansão dos canais de compras online está beneficiando significativamente os xaropes de chocolate prontos para uso, à medida que os consumidores cada vez mais combinam itens básicos de despensa com coberturas premium, impulsionando valores médios de pedidos enviados para casa mais elevados. Além disso, os operadores de serviços de alimentação indicaram que a melhoria da qualidade das embalagens poderia levar ao aumento dos pedidos, destacando a demanda por sachês com controle de porção e fechamentos invioláveis que minimizam o desperdício e melhoram a segurança alimentar. Essa tendência está alinhada com a preferência mais ampla dos consumidores por soluções de embalagem sustentáveis e funcionais. A convergência do atendimento omnicanal e da premiumização está transformando o xarope de chocolate de uma commodity básica em um produto diferenciado. Essa mudança é particularmente evidente em restaurantes de serviço rápido e redes de café, onde a inovação de cardápio depende cada vez mais da combinação de sabores para atrair clientes. Além disso, o crescente interesse dos consumidores em formulações com rótulo limpo e orgânicas está impulsionando os fabricantes a inovar, oferecendo xaropes com teor reduzido de açúcar e ingredientes naturais.

Crescente popularidade das bebidas à base de chocolate

O crescimento do café especial está impulsionando o aumento da demanda por xaropes de chocolate premium em aplicações de maior margem. As plataformas de café premium estão criando demanda induzida por xaropes complementares, com bebidas mocha que combinam espresso e chocolate ganhando maior participação nos cardápios de cafeterias. Os operadores estão aproveitando diversos perfis de sabor de xarope, como caramelo salgado, chocolate amargo e avelã, para obter preços mais elevados por bebida. Além disso, a crescente popularidade das bebidas à base de plantas e veganas está impulsionando ainda mais a demanda por xaropes de chocolate que atendam a essas preferências. Os fornecedores que oferecem assinaturas de sabor proprietárias estão ganhando vantagem competitiva, à medida que as redes de café buscam cada vez mais diferenciação em um mercado saturado. Além disso, o surgimento de consumidores preocupados com a saúde e a demanda por xaropes com rótulo limpo e teor reduzido de açúcar devem moldar ainda mais a inovação de produtos e a dinâmica do mercado. A integração de ingredientes funcionais, como proteínas ou adaptógenos, em xaropes de chocolate também está emergindo como uma tendência-chave, alinhando-se ao crescente interesse dos consumidores em saúde e bem-estar.

Crescimento das tendências de panificação doméstica e sobremesas artesanais

O aumento da panificação doméstica durante a pandemia normalizou a preparação de sobremesas em casa, impulsionando a demanda sustentada por xarope de chocolate como ingrediente de acabamento essencial. A Bakels, fornecedora global de ingredientes para panificação, relatou em 2025 que os consumidores buscam cada vez mais resultados com "qualidade de restaurante" em casa, levando à adoção de coberturas de nível profissional anteriormente limitadas aos canais de serviços de alimentação. Plataformas de mídia social, como TikTok e Instagram, amplificaram ainda mais essa tendência. Publicações que mostram técnicas de fio de chocolate acumularam milhões de visualizações, incentivando compras por impulso de xaropes premium com embalagens visualmente atraentes. As marcas estão capitalizando esse impulso por meio de estratégias de marketing inovadoras, incluindo iniciativas de engajamento comunitário. No entanto, à medida que o segmento amadurece, espera-se que o crescimento futuro dependa mais da premiumização e da diferenciação de produtos do que da expansão de volume.

Forte demanda dos setores de panificação e confeitaria

As padarias industriais e os fabricantes de confeitaria estão ampliando a produção para atender à crescente demanda na Ásia-Pacífico e no Oriente Médio, impulsionada pela rápida urbanização, pelo aumento da renda disponível e pela expansão dos canais de varejo moderno. No Brasil, onde o consumo per capita de confeitaria de chocolate permanece abaixo dos níveis norte-americanos, as padarias industriais estão adotando cada vez mais o xarope de chocolate como recheio e cobertura econômicos. Essa adoção é atribuída à sua estabilidade em prateleira, facilidade de aplicação e versatilidade no aprimoramento do apelo do produto. Além disso, a crescente tendência de alimentos de conveniência e produtos de panificação prontos para consumo está impulsionando ainda mais a demanda por xarope de chocolate em aplicações industriais. Essa demanda industrial sustenta a trajetória de crescimento de longo prazo do segmento, à medida que os fabricantes priorizam ingredientes que simplificam a produção, reduzem os custos de mão de obra e atendem às preferências dos consumidores em evolução.

Crescentes preocupações com a saúde relacionadas ao alto consumo de açúcar

Evidências epidemiológicas que associam bebidas adoçadas com açúcar ao diabetes tipo 2, doenças cardiovasculares e obesidade estão influenciando significativamente o comportamento do consumidor e os marcos regulatórios. O Conselho Internacional de Informação Alimentar relatou em 2025 que 75% dos consumidores dos Estados Unidos estão ativamente limitando ou evitando o açúcar, sinalizando uma crescente mudança em direção a alternativas mais saudáveis [2]Fonte: IFIC: Conselho Internacional de Informação Alimentar, "Açúcares e Adoçantes", ific.org. Além disso, a regra proposta pela FDA sobre rotulagem nutricional na parte frontal da embalagem exigirá que produtos com alto teor de açúcar exibam símbolos de aviso, potencialmente reduzindo as compras por impulso nos canais de varejo [3]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos (FDA), "Rotulagem Nutricional na Parte Frontal da Embalagem", fda.gov. Essa pressão regulatória, combinada com as preferências dos consumidores em evolução, está obrigando os fabricantes a se adaptarem. As empresas devem reformular seus produtos para se alinhar às tendências voltadas para a saúde ou enfrentar possíveis pressões de margem à medida que a demanda se desloca para variantes premium com teor reduzido de açúcar. Além disso, o surgimento de adoçantes à base de plantas e naturais, como estévia e fruto do monge, está criando oportunidades de inovação.

Concorrência de adoçantes e coberturas alternativos

Os adoçantes não nutritivos estão impactando cada vez mais a participação de mercado dos xaropes de chocolate entre os consumidores preocupados com a saúde. Ingredientes como a estévia, com uma ingestão diária aceitável de 4 miligramas por quilograma de peso corporal estabelecida pela Autoridade Europeia para a Segurança dos Alimentos, e o fruto do monge, que recebeu o status de Geralmente Reconhecido como Seguro (GRAS) pela FDA em 2010, estão permitindo que os fabricantes criem xaropes sem calorias que atendam a demografias focadas em diabetes e controle de peso. Além disso, há uma mudança estratégica em direção à incorporação de ingredientes que melhoram a sensação na boca e replicam as contribuições texturais do açúcar em formulações com calorias reduzidas. Alternativas como caldas de manteiga de nozes, molhos à base de tahine e xaropes de tâmara estão ganhando força nos canais de varejo especializados, posicionando-se como substitutos de "alimentos integrais" para xaropes de chocolate processados. Os players estabelecidos enfrentam o desafio de reformular seus produtos para atender a essas preferências dos consumidores em evolução sem comprometer os principais atributos sensoriais, como viscosidade, brilho e intensidade do cacau.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sabor: O Chocolate Amargo Ganha Espaço à Medida que os Flavanóis do Cacau Entram no Discurso do Bem-Estar

O sabor de chocolate ao leite representou 86,77% da participação de mercado em 2025. Sua dominância continua devido ao seu amplo apelo e menor teor de cacau, o que protege os fabricantes das flutuações de preços. Além disso, a versatilidade do chocolate ao leite em diversas aplicações, como sobremesas, bebidas e confeitaria, fortalece ainda mais sua posição no mercado. Os xaropes de chocolate ao leite com aveia, que substituem os laticínios por creme de aveia, estão ganhando popularidade na Europa, onde o sucesso da Oatly normalizou as categorias de indulgência à base de aveia. Essa tendência é particularmente atraente para consumidores preocupados com a saúde e aqueles com restrições alimentares, pois oferece uma alternativa à base de plantas sem comprometer o sabor. Essa tendência está crescendo rapidamente à medida que os operadores de serviços de alimentação buscam coberturas sem alérgenos que atendam às restrições alimentares, mantendo o sabor e a qualidade.

O chocolate amargo está projetado para crescer a uma taxa anual de 7,24% até 2031, impulsionado por uma mudança estratégica entre os fabricantes em direção a formulações com maior teor de cacau que se alinham às tendências de alimentos funcionais. A aprovação pela Autoridade Europeia para a Segurança dos Alimentos de uma alegação de saúde que associa os flavanóis do cacau à saúde cardiovascular, exigindo 200 miligramas de flavanóis por porção, posicionou o xarope de chocolate amargo como um ingrediente de bem-estar. Isso permitiu que as marcas cobrassem prêmios de preço sobre as variantes de chocolate ao leite. Além disso, a crescente preferência dos consumidores por produtos mais saudáveis e premium impulsionou a inovação em xaropes de chocolate amargo, com os fabricantes focando em formulações com rótulo limpo e certificações orgânicas para atrair um público mais amplo. A segmentação de sabores está evoluindo, com os players de mercado de massa focando na defesa da base de volume do chocolate ao leite, enquanto os entrantes premium capitalizam a expansão de margem por meio da inovação em chocolate amargo.

Por Categoria: O Segmento Premium Captura Margem à Medida que a Sustentabilidade se Torna Inegociável

Os produtos da categoria massa detiveram 68,23% da participação de mercado em 2025. A resiliência da categoria massa é atribuída à sua forte presença em varejistas de desconto e lojas de preço único, onde a acessibilidade tem precedência sobre as preocupações com sustentabilidade. Esse segmento se beneficia de economias de escala, permitindo que os fabricantes ofereçam preços competitivos enquanto mantêm ampla disponibilidade. Os players do mercado de massa frequentemente dependem de estratégias promocionais agressivas e parcerias com grandes redes de varejo para sustentar sua dominância. No entanto, o segmento enfrenta crescentes pressões de margem à medida que as marcas próprias replicam características premium a preços competitivos. Essa tendência está obrigando os players do mercado de massa a inovar por meio de reformulação, aprimorar a embalagem do produto ou arriscar perder participação de mercado para esses concorrentes emergentes.

As variantes premium de xarope de chocolate estão projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 8,05% até 2031, impulsionadas pelas preferências dos consumidores em evolução por transparência, sustentabilidade e proveniência do produto. De acordo com o relatório de 2025 da Coalização de Embalagens Sustentáveis, 90% dos consumidores favorecem embalagens ecológicas e 43% estão dispostos a pagar um prêmio por produtos que demonstrem responsabilidade ambiental. Os xaropes de chocolate premium estão capitalizando essa tendência ao incorporar práticas sustentáveis, como o uso de garrafas de vidro, sachês compostáveis e certificações de carbono neutro. Esses atributos não apenas se alinham aos valores dos consumidores, mas também justificam preços mais elevados em comparação com as alternativas do mercado de massa. Além disso, o segmento premium está aproveitando o marketing digital e os canais diretos ao consumidor para aprimorar a narrativa da marca, fortalecendo ainda mais seu apelo entre os consumidores ambientalmente conscientes e focados em qualidade.

Por Embalagem: Formatos Flexíveis Perturbam os Incumbentes Rígidos à Medida que os Mandatos de Circularidade se Intensificam

As garrafas PET capturaram 47,87% de participação em 2025. As garrafas PET mantêm a dominância devido à sua integridade estrutural, transparência, que sinaliza qualidade do produto, e compatibilidade com as linhas de envase existentes. Além disso, as garrafas PET são leves, resistentes a quebras e econômicas, tornando-as uma escolha preferida para os fabricantes que buscam equilibrar durabilidade e acessibilidade. Sua reciclabilidade também se alinha à crescente demanda dos consumidores por soluções de embalagem sustentáveis, particularmente nos mercados desenvolvidos. No entanto, espera-se que sua participação diminua à medida que as embalagens flexíveis se expandem e a paridade de custos seja alcançada.

Os sachês e saquinhos estão projetados para crescer a 8,22% até 2031, à medida que as embalagens flexíveis reduzem o uso de materiais em até 60% em comparação com os formatos rígidos e se alinham aos mandatos de economia circular na União Europeia. Os sachês de material único, que eliminam os laminados multicamadas que complicam a reciclagem, estão ganhando adoção entre as marcas premium que buscam se diferenciar em sustentabilidade. Os sachês também oferecem vantagens logísticas, pois pesam 70% menos do que garrafas PET equivalentes, reduzindo as emissões e os custos de transporte, uma consideração crítica à medida que as tarifas de frete permanecem elevadas. Os sachês de porção individual estão penetrando nos mercados emergentes, onde a acessibilidade e a experimentação são primordiais. Os tubos, categorizados em outros, servem a aplicações de nicho em serviços de alimentação, onde o controle de porção e a facilidade de dispensação justificam custos mais elevados por unidade.

Por Usuário Final: A Recuperação dos Serviços de Alimentação Fica Atrás do Varejo, mas a Premiumização Impulsiona Valor Desproporcional

Os canais de varejo representaram 37,22% da participação de mercado em 2025, impulsionados pela crescente penetração do comércio eletrônico e pela crescente popularidade das tendências de panificação doméstica. Essa dominância está dividida entre dois canais principais: supermercados e hipermercados, que oferecem uma ampla gama de produtos e preços promocionais competitivos, e o varejo online, que oferece conveniência e acesso a marcas de nicho. Os usuários finais industriais, como padarias e fabricantes de confeitaria, utilizam xarope de chocolate por sua estabilidade em prateleira e facilidade de aplicação, simplificando os processos de produção. As lojas especializadas, embora menores em volume, exercem influência significativa ao selecionar xaropes premium e artesanais que frequentemente definem tendências posteriormente adotadas pelos canais de mercado de massa. Outros canais de distribuição, incluindo lojas de conveniência e máquinas de venda automática, atendem a compras por impulso, mas enfrentam desafios estruturais à medida que os consumidores se deslocam cada vez mais para as compras online planejadas.

O segmento de serviços de alimentação/HoReCa está projetado para crescer a um CAGR de 6,89% até 2031, impulsionado pela inovação de cardápio e pelo aumento do consumo fora das instalações. O xarope de chocolate tornou-se uma ferramenta econômica, porém impactante, para a personalização de cardápios, permitindo que os operadores aprimorem bebidas e sobremesas enquanto justificam aumentos de preços e mantêm altas margens brutas. As redes de café especial são um motor de crescimento fundamental, incorporando xaropes de chocolate em ofertas sazonais, como mocha de abóbora e chocolate quente com hortelã-pimenta, que incentivam a experimentação e as visitas repetidas. A recuperação do segmento de serviços de alimentação depende da capacidade dos operadores de justificar os prêmios de jantar no local por meio de elementos experienciais, como a preparação de sobremesas à mesa e barras de sundae personalizáveis, onde o xarope de chocolate desempenha um papel fundamental.

Análise Geográfica

A América do Norte deteve uma participação de mercado de 33,04% em 2025, impulsionada por padrões de consumo maduros e redes de distribuição bem estabelecidas. No entanto, o crescimento na região está desacelerando devido a reformulações orientadas à saúde e pressões regulatórias que impactam o volume. Nos Estados Unidos, o maior mercado da região, a FDA finalizou as regras de rotulagem nutricional na parte frontal da embalagem em 2026, exigindo símbolos de aviso para produtos com alto teor de açúcar, o que poderia reduzir as compras por impulso nos canais de varejo. No Canadá, as tendências de premiumização espelham as dos Estados Unidos, com os consumidores optando cada vez mais por xaropes orgânicos e com rótulo limpo. Enquanto isso, o mercado sensível a preços do México continua a favorecer produtos do mercado de massa, apesar das crescentes taxas de obesidade e da implementação de impostos sobre o açúcar. A abertura pela Hershey de uma instalação de Processamento de Chocolate Reese de 250.000 pés quadrados nos Estados Unidos em abril de 2025, como parte de um programa de capital de USD 1 bilhão, reflete confiança na demanda norte-americana e também serve como uma estratégia defensiva para mitigar a volatilidade dos preços do cacau por meio da integração vertical.

A dinâmica do mercado europeu é moldada por mandatos rigorosos de sustentabilidade e iniciativas de redução de açúcar, com Alemanha, Reino Unido e França liderando a tendência de premiumização. O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, que exige que todas as embalagens sejam recicláveis ou reutilizáveis até 2030, está acelerando a adoção de sachês de material único e formatos compostáveis. O crescimento das redes de café especial na Espanha, Itália e Países Baixos está impulsionando a demanda por xarope de chocolate em aplicações de bebidas de maior margem, enquanto a expansão da panificação industrial na Polônia e na Bélgica apoia os mercados da Europa Central e Oriental. Embora a estagnação populacional e os padrões de consumo maduros restrinjam o crescimento na região, a premiumização e a inovação funcional apresentam oportunidades para a criação de valor.

A Ásia-Pacífico está projetada para crescer a uma taxa de 6,74% até 2031, apoiada pelo aumento da renda disponível, pela ocidentalização das dietas e pela expansão do varejo moderno em países como China, Índia, Indonésia e Tailândia. O investimento da Monin em setembro de 2025 de INR 35 bilhões em uma instalação de 40 acres em Hyderabad destaca a confiança na demanda do Sul Asiático e os benefícios estratégicos da produção localizada. Na China, o setor de restaurantes de serviço rápido está usando cada vez mais xarope de chocolate como cobertura para chá de bolhas e gelo raspado, enquanto a cultura de café especial do Japão impulsiona a demanda por xaropes de chocolate amargo de origem única. Austrália e Coreia do Sul exibem padrões de consumo semelhantes aos da América do Norte, com a premiumização e a penetração do comércio eletrônico impulsionando o crescimento. O Sudeste Asiático permanece a fronteira de maior crescimento, à medida que a urbanização e a exposição aos formatos de sobremesas ocidentais por meio das mídias sociais normalizam o uso do xarope de chocolate.

Cenário Competitivo

O mercado de xarope de chocolate demonstra fragmentação moderada, com gigantes multinacionais como Hershey, Nestlé e Smucker's coexistindo ao lado de especialistas regionais como Monin, Torani e Hollander Chocolate, cada um empregando estratégias distintas para capturar participação de mercado. O programa de capital de USD 1 bilhão da Hershey, culminando na abertura em abril de 2025 de uma instalação de Processamento de Chocolate Reese de 250.000 pés quadrados com 13 novas linhas de produção, destaca os esforços da empresa para controlar a formulação, aumentar a eficiência da produção e proteger as margens das flutuações de preços de commodities. O cenário competitivo favorece cada vez mais as empresas que se destacam em equilibrar sabor, saúde e sustentabilidade, à medida que os consumidores exigem produtos que combinem indulgência com bem-estar sem comprometer a qualidade ou as considerações éticas.

A inovação de sabores permanece um foco competitivo fundamental à medida que as marcas se esforçam para se diferenciar em um mercado saturado. O lançamento pela Torani do Pinheiro da Floresta como seu Sabor do Ano de 2026, com 100% dos lucros direcionados a organizações sem fins lucrativos, demonstra como as marcas usam lançamentos de edição limitada para gerar interesse dos consumidores, criar buzz e incentivar compras de experimentação. Da mesma forma, a introdução pela Monin do Xarope de Yuzu e Abacaxi, proveniente de seu pomar biodinâmico de 74 acres em Portugal, reflete uma ênfase crescente na diferenciação baseada em proveniência e na crescente preferência dos consumidores por sabores únicos e exóticos. Essas inovações atendem aos gostos dos consumidores em evolução, alinhando-se às tendências de sustentabilidade e transparência.

Os disruptores emergentes incluem especialistas em produtos à base de plantas e marcas focadas no comércio eletrônico que capitalizam a adaptação mais lenta dos incumbentes às tendências alimentares e de compras. Nos canais de supermercados da América do Norte, as marcas próprias replicam características premium, como certificação orgânica, formulações com rótulo limpo e embalagens sustentáveis, a preços de nível médio, comprimindo assim as margens dos players do mercado de massa. Além disso, o surgimento de plataformas diretas ao consumidor permitiu que marcas menores alcançassem públicos de nicho de forma mais eficaz, intensificando ainda mais a concorrência. A aquisição pela Tate & Lyle da CP Kelco por USD 1,8 bilhão, que adicionou pectina e gomas especiais ao seu portfólio, posiciona a empresa para fornecer soluções integradas de adoçamento e textura que abordam os desafios de reformulação, particularmente no contexto da redução de açúcar e das demandas por rótulo limpo.

Líderes do Setor de Xarope de Chocolate

The Hershey Company

Nestlé S.A.

The J.M. Smucker Company

Monin S.A.S.

Torani

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Torani lançou o Pinheiro da Floresta como seu Sabor do Ano de 2026, com 100% dos lucros direcionados a organizações sem fins lucrativos. Este lançamento de edição limitada exemplifica como as marcas aproveitam a inovação sazonal para gerar experimentação e reforçar os valores da marca.

- Setembro de 2025: A Monin anunciou um investimento de INR 35 bilhões em uma instalação de fabricação de 40 acres em Hyderabad, Índia, operacional no segundo trimestre do exercício fiscal de 2026 e com meta de INR 15 bilhões em faturamento até o exercício fiscal de 2026. Essa expansão reflete confiança na demanda do Sul Asiático e a vantagem estratégica da produção localizada para atender aos mercados doméstico e do Oriente Médio.

- Abril de 2025: The Hershey Company inaugurou uma nova instalação de Processamento de Chocolate Reese de 250.000 pés quadrados como parte de um programa de investimento de capital de USD 1 bilhão. A instalação conta com 13 novas linhas de produção, permitindo a integração vertical para se proteger contra a volatilidade dos preços do cacau.

Escopo do Relatório do Mercado Global de Xarope de Chocolate

O xarope de chocolate é um produto de confeitaria líquido com uma consistência que varia de fina a espessa, especificamente projetado para infundir o sabor de chocolate em vários itens alimentares. O mercado de xarope de chocolate é segmentado por sabor, categoria, embalagem, usuário final e geografia. Com base no sabor, o mercado é segmentado em chocolate ao leite e chocolate amargo. Por categoria, o mercado é segmentado em premium e massa. Por embalagem, o mercado é segmentado em garrafas PET, sachês e saquinhos, e outros. Por usuário final, o mercado é segmentado em serviços de alimentação/HoReCa, industrial e varejo. Por varejo, o mercado foi segmentado em supermercados/hipermercados, lojas especializadas, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD) e no volume (Toneladas).

| Chocolate ao Leite |

| Chocolate Amargo |

| Premium |

| Massa |

| Garrafas PET |

| Sachês e Saquinhos |

| Outros |

| Serviços de Alimentação/HoReCa | |

| Industrial | |

| Varejo | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Sabor | Chocolate ao Leite | |

| Chocolate Amargo | ||

| Por Categoria | Premium | |

| Massa | ||

| Por Embalagem | Garrafas PET | |

| Sachês e Saquinhos | ||

| Outros | ||

| Por Usuário Final | Serviços de Alimentação/HoReCa | |

| Industrial | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de xarope de chocolate e o crescimento esperado?

O tamanho do mercado de xarope de chocolate é de USD 11,91 bilhões em 2026 e está projetado para atingir USD 16,31 bilhões até 2031, refletindo um CAGR de 6,49%.

Qual segmento de sabor está se expandindo mais rapidamente?

O xarope de chocolate amargo é o sabor de crescimento mais rápido, com previsão de avançar a um CAGR de 7,24% à medida que os consumidores buscam opções premium alinhadas à saúde.

Por que os sachês e saquinhos estão ganhando popularidade em relação às garrafas PET?

Os mandatos da União Europeia para conteúdo reciclado e a preferência dos consumidores por embalagens mais leves e recicláveis impulsionam um CAGR de 8,22% para sachês e saquinhos, mesmo que o PET ainda lidere a participação geral.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico oferece o maior CAGR regional de 6,74% até 2031 devido à rápida urbanização, ao aumento da renda e à expansão da cultura de cafeterias.

Página atualizada pela última vez em: