Tamanho e Participação do Mercado de Energia para Data Centers do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

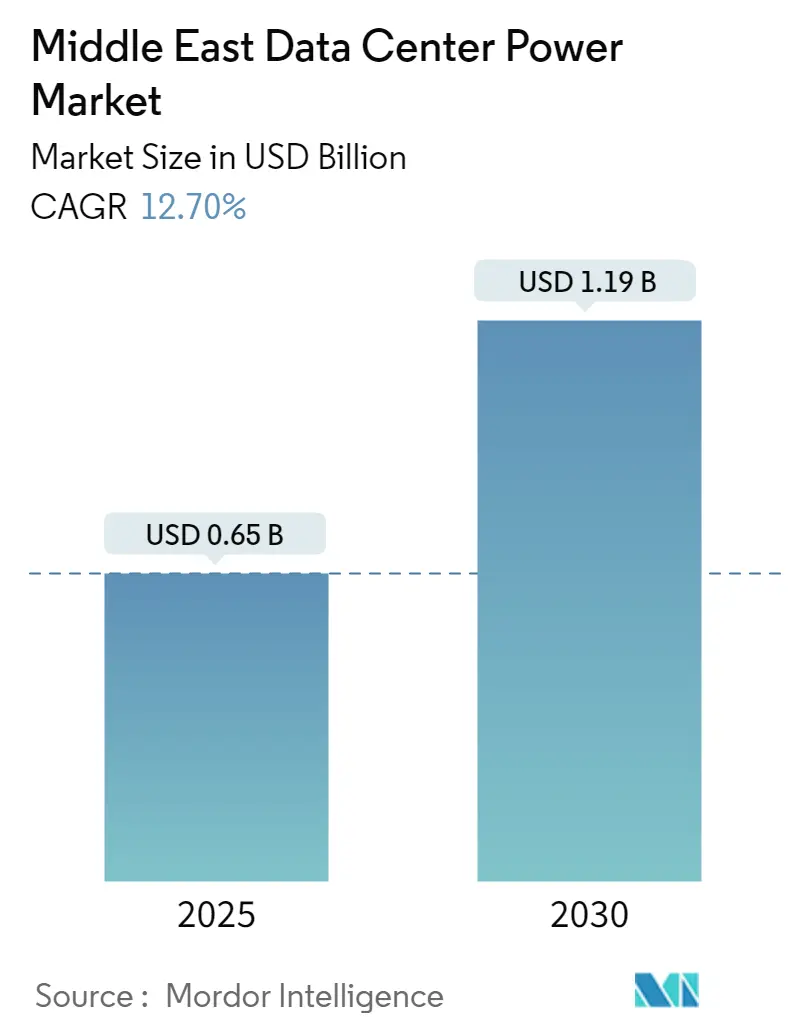

| Tamanho do Mercado (2025) | 0.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers do Oriente Médio por Mordor Intelligence

O mercado de energia para data centers do Oriente Médio é avaliado em USD 0,65 bilhão em 2025 e está projetado para atingir USD 1,19 bilhão até 2030, avançando a uma CAGR de 12,7%. Investimentos hyperscale acelerados, programas de IA soberana e agendas nacionais de economia digital estão amplificando a demanda por infraestrutura de energia resiliente. Operadores com visão de futuro estão combinando geração renovável com armazenamento em baterias para cumprir mandatos de energia limpa, enquanto a adoção de resfriamento líquido está elevando as densidades de rack de 10 kW para 150 kW, reformulando as especificações de UPS e PDU. Blocos de energia com financiamento do fornecedor e modelo de pagamento conforme o uso também estão comprimindo os cronogramas dos projetos, permitindo que líderes de nuvem sincronizem a construção de instalações com cargas de trabalho de IA em expansão. Essas mudanças garantem que o mercado de energia para data centers do Oriente Médio permaneça central nas estratégias de diversificação dos governos do Golfo à medida que eles transitam dos hidrocarbonetos para os serviços digitais.

Principais Conclusões do Relatório

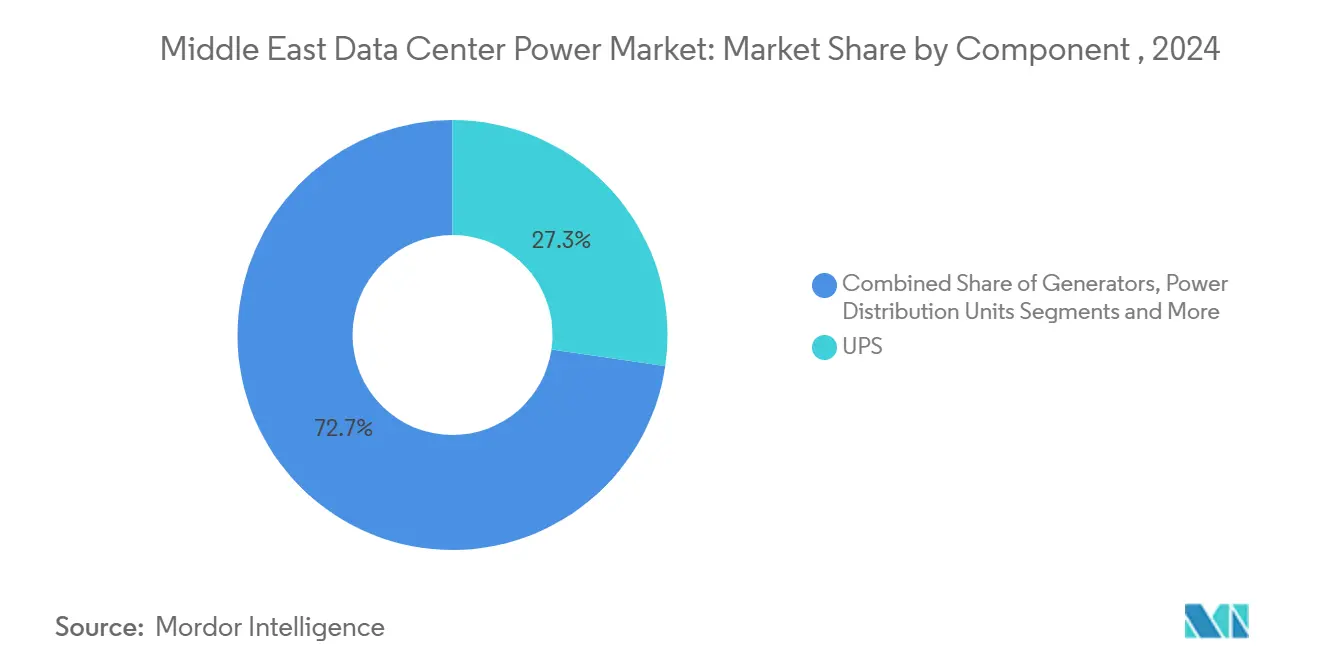

- Por componente, os sistemas de UPS lideraram com 27,3% de participação na receita em 2024; as Unidades de Distribuição de Energia têm previsão de expansão a uma CAGR de 13,3% até 2030.

- Por tipo de data center, a colocation deteve 46,6% da participação do mercado de energia para data centers do Oriente Médio em 2024, enquanto os operadores hyperscale avançam a uma CAGR de 14,8% até 2030.

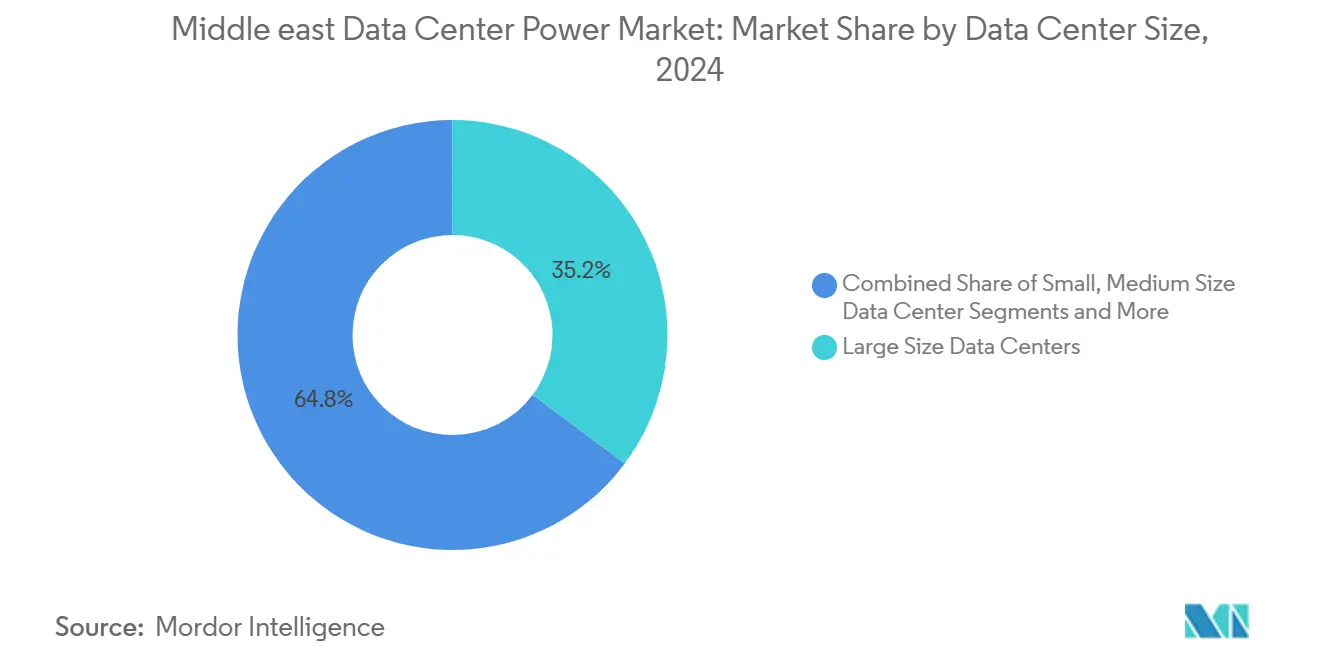

- Por tamanho de instalação, os data centers de grande porte representaram 35,2% do tamanho do mercado de energia para data centers do Oriente Médio em 2024, e os megassites têm projeção de crescimento a uma CAGR de 13,9% até 2030.

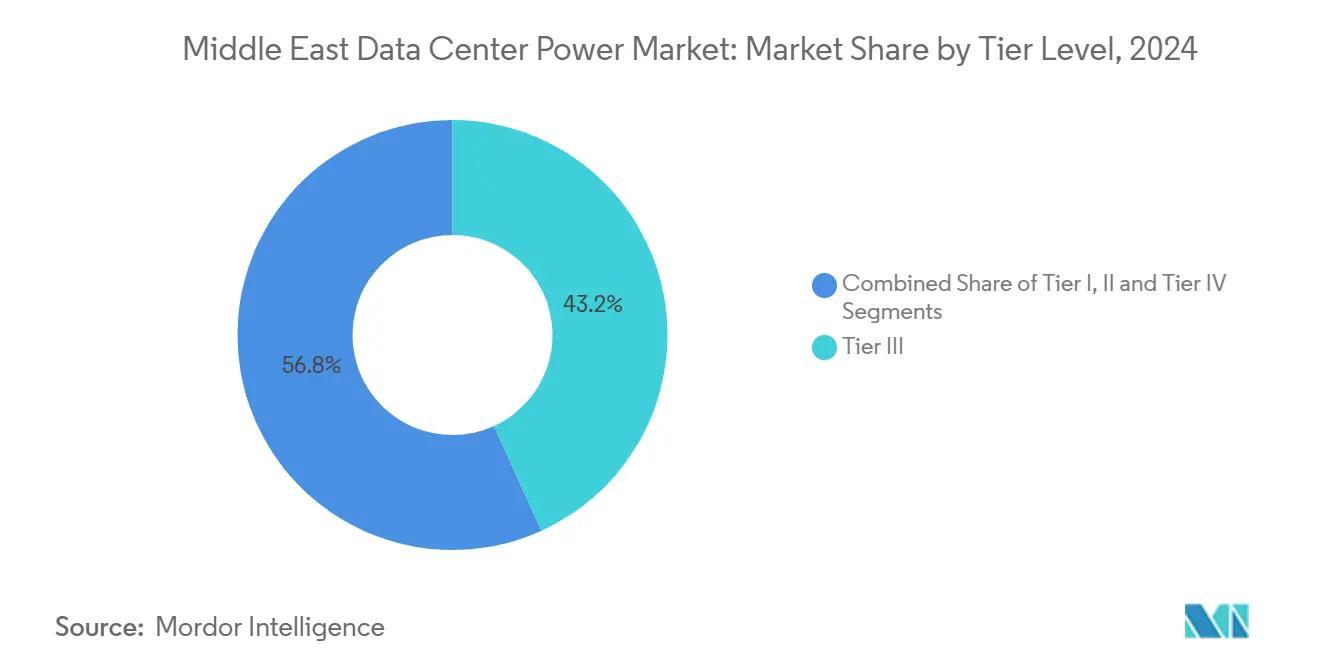

- Por nível de tier, as configurações Tier III dominaram com 43,2% de participação de mercado em 2024; o Tier IV está se expandindo a uma CAGR de 15,1% até 2030.

- Por país, a Arábia Saudita comandou uma participação de 31,7% em 2024, enquanto os Emirados Árabes Unidos apresentam o crescimento mais rápido com CAGR de 14,3% até 2030.

Tendências e Perspectivas do Mercado de Energia para Data Centers do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão do pipeline hyperscale liderada por nuvem e IA | +3.2% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Visões de economia digital apoiadas pelo governo | +2.8% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Transição da colocation para arquiteturas de energia prontas para renováveis | +2.1% | Global; liderança dos Emirados Árabes Unidos e da Arábia Saudita | Médio prazo (2-4 anos) |

| Incentivos tarifários para solar no local + bateria | +1.9% | Arábia Saudita, Emirados Árabes Unidos, Omã | Curto prazo (≤ 2 anos) |

| Adoção de resfriamento líquido | +1.7% | Global; acelerado em regiões de clima severo | Curto prazo (≤ 2 anos) |

| Modelos de financiamento de fornecedores | +1.3% | Países do CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão do Pipeline Hyperscale Liderada por Nuvem e IA

As crescentes cargas de trabalho de IA estão forçando um salto na densidade de energia no nível de rack, desencadeando uma reformulação completa das espinhas dorsais elétricas. O campus de IA de USD 5 bilhões e 1,5 GW do NEOM apresenta distribuição de 400 V CC e comutação eletrônica de Carboneto de Silício que entrega 98% de eficiência de conversão. A Microsoft e a du comprometeram USD 544,5 milhões para uma construção hyperscale nos Emirados Árabes Unidos que executará clusters de treinamento de alta densidade mantendo a latência abaixo de 20 ms para a Europa. Essas construções ancoram os pontos de chegada de cabos submarinos e atraem gastos de colocation auxiliares, impulsionando uma cascata regional de pedidos de equipamentos de energia. Fornecedores capazes de pré-fabricar blocos de 50 MW agora ganham contratos pela velocidade, inclinando o campo competitivo em direção a UPS modulares e pods de geradores.

Visões de Economia Digital Apoiadas pelo Governo

A Visão 2030 da Arábia Saudita tem como meta 130 GW de renováveis até 2030, designando os data centers como consumidores âncora que podem absorver os picos solares do meio-dia.[1]Ministério de Energia, Arábia Saudita, "Programa Nacional de Energia Renovável tem como meta 130 GW até 2030," energy.gov.saO roteiro D33 de Dubai incorpora uma rede elétrica inteligente com infusão de IA de USD 1,9 bilhão que reduz as perdas de linha para 2%, criando um ambiente quase perfeito para frotas de UPS interativas com a rede. Essas políticas entrelaçam metas de energia limpa com regras de soberania de dados, obrigando os operadores a co-localizar fazendas solares, conjuntos de BESS e halls Tier IV. As cláusulas de conteúdo local, por sua vez, incubam montadores regionais de equipamentos de distribuição elétrica e fabricantes de racks de baterias, ampliando a base de fornecedores e comprimindo os prazos de importação.

Transição da Colocation para Arquiteturas de Energia "Verde" Prontas para Renováveis

Os mandatos de ESG corporativos pressionam os proprietários de colocation a garantir eletricidade renovável 24 horas por dia, 7 dias por semana. O site DX3 Dubai da Equinix já obtém 100% de energia limpa, usando BESS para arbitrar picos tarifários e alimentar mercados de estabilidade da rede.[2]Mercom Capital Group, "Escalando o Armazenamento de Energia na Região MENA em Meio ao Boom de Renováveis," mercomindia.com As unidades de UPS interativas com a rede, pioneiras na Europa, agora estão se qualificando para contratos de contenção de frequência do Golfo, desbloqueando novos fluxos de receita e encurtando o retorno do investimento para menos de seis anos. Hardware específico para a região, como o pacote de 125 kW/418 kWh resfriado a líquido da GSL Energy, suporta temperatura ambiente de 50 °C sem redução de capacidade, tornando a energia verde viável mesmo em nós de borda no deserto.

Adoção de Resfriamento Líquido Impulsionando a Densidade de Energia no Nível de Rack

Os sistemas de imersão e placa fria reduzem a energia de resfriamento em até 40% e trazem o PUE abaixo de 1,1. A participação de 75% da Schneider Electric na Motivear sinaliza uma mudança na cadeia de suprimentos em direção a circuitos de refrigerante selados otimizados para racks acima de 30 kW. Em Riade, os projetos de evaporação indireta atingem 82% de horas de resfriamento gratuito anualmente, provando que esquemas térmicos avançados podem prosperar apesar dos climas severos. O resfriamento líquido também elimina o uso de água, vital nos estados do Golfo com escassez de água, e abre sites interiores anteriormente inadequados para campi de grande porte.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de conexão à rede e risco de curtailment | -2.3% | Regional, particularmente Emirados Árabes Unidos e Arábia Saudita | Médio prazo (2-4 anos) |

| Alto TCO de redundância Tier III/IV em climas severos | -1.8% | Regiões desérticas, zonas de clima extremo | Longo prazo (≥ 4 anos) |

| Déficit de mão de obra qualificada para operação e manutenção de energia crítica | -1.5% | Regional, com escassez aguda na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do gás natural impactando a economia dos geradores | -1.2% | Global, com exposição regional por meio de sistemas de energia de backup | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Conexão à Rede e Risco de Curtailment

As filas de concessionárias adicionam 18 a 24 meses aos cronogramas dos projetos, pois os operadores do sistema exigem estudos de impacto onerosos e hardware de condensação síncrona. Os eventos de queda de tensão registrados pelas redes do Golfo espelham os incidentes citados pela Força-Tarefa de Grandes Cargas da NERC, sublinhando as apostas para a confiabilidade regional. Embora a interconexão do CCG facilite as trocas transfronteiriças, ela carece de capacidade para demandas hyperscale de múltiplos GW sem construções aceleradas de subestações. Os desenvolvedores frequentemente recorrem a turbinas a gás temporárias para cobrir as janelas de comissionamento, inflando o capex e complicando as metas de emissões.

Alto TCO de Redundância Tier III/IV em Climas Severos

Temperaturas ambiente acima de 40 °C reduzem a capacidade dos geradores a diesel em 10 a 15%, forçando o superdimensionamento e aumentando o consumo de combustível. [3]Cummins, "Diretrizes de classificação de geradores para ambientes de alta temperatura," cummins.comO resfriamento pode absorver 40% da energia do site em halls resfriados a ar tradicionais, e a penetração de areia acelera os ciclos de substituição de filtros, adicionando OPEX. Os operadores respondem com circuitos de resfriamento líquido selados, trocadores de calor verticais e previsão de falhas orientada por IA, mas o diferencial de custo em relação a uma construção em clima temperado ainda paira em torno de 18%. As turbinas avançadas prontas para hidrogênio prometem alívio, mas permanecem com alto capex até que a logística regional de combustível amadureça.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS Lideram em Meio à Inovação em PDU

As plataformas de UPS geraram 27,3% da receita de 2024 graças ao aumento das metas de confiabilidade e às topologias modulares que acompanham os lançamentos de capacidade de IA. As químicas de íons de lítio e níquel-zinco reduzem a área em 40% e diminuem as visitas de manutenção, vantagens que ressoam com os operadores do Golfo com escassez de mão de obra. Os geradores seguem como a segunda maior fatia, mas as turbinas com capacidade para hidrogênio e os híbridos de motor a gás estão gradualmente empurrando o diesel para funções de reserva de nicho. As PDUs inteligentes representam o nicho de crescimento mais rápido com uma CAGR de 13,3%, impulsionadas pela medição no nível de tomada que ajuda os inquilinos de nuvem a dimensionar corretamente as classificações dos disjuntores e evitar capacidade ociosa.

Os sites de borda e os nós em contêineres favorecem Painéis de Energia Remota integrados e quadros de chaves estáticas que podem ser trocados em minutos, uma abordagem ecoada pelos gabinetes pré-fabricados da Vertiv. Os sistemas de armazenamento de energia, por sua vez, marcam a fronteira mais recente, desbloqueada por estruturas tarifárias que recompensam o corte de picos. A convergência de hardware rico em telemetria e arquiteturas de barramento CC deve elevar o tamanho do mercado de energia para data centers do Oriente Médio para PDUs avançadas a USD 0,23 bilhão até 2030, sublinhando uma mudança do backup puro para o suporte ativo à rede.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Data Center: O Crescimento Hyperscale Desafia a Dominância da Colocation

A colocation reteve 46,6% dos gastos de 2024 à medida que as empresas terceirizaram salas de energia com uso intensivo de capital, mas os hyperscalers estão se expandindo a uma CAGR de 14,8%, reduzindo a diferença a cada trimestre. As fazendas de treinamento de IA requerem blocos contíguos de 100 MW, levando os grandes provedores de nuvem a garantir acordos de compra de energia em múltiplos sites que asseguram cobertura renovável 24 horas por dia, 7 dias por semana. Os segmentos de borda e empresarial formam uma camada terciária, exigindo micro-UPS e equipamentos de distribuição elétrica sem ventilador que possam suportar atrasos logísticos.

O aumento hyperscale impulsiona o mercado de energia para data centers do Oriente Médio à medida que as estruturas de nuvem soberana obrigam os provedores globais a construir no país. Os titulares de colocation contra-atacam incorporando pods de resfriamento líquido e corredores de 400 V CC nos halls existentes, estendendo a vida útil dos ativos e vendendo espaços de alta densidade. Parcerias como a da KKR com a Gulf Data Hub prometem USD 5 bilhões em construção, combinando capital global com licenças locais para acelerar a velocidade dos projetos.

Por Tamanho do Data Center: Megainstalações Impulsionam a Evolução da Densidade de Energia

Os grandes campi capturaram 35,2% da receita de 2024, equilibrando o arrendamento granular com economias de escala. No entanto, as megainstalações com CAGR de 13,9% estão redesenhando as cadeias de suprimentos ao pré-encomendar subestações GIS de 150 MW e corredores de cabos de 2 km com anos de antecedência. Esses complexos frequentemente incorporam fazendas de BESS de 20 MWh que monetizam mercados de resposta de frequência em meses após a energização.

Os nós de borda menores ainda importam: blocos pré-fabricados de 5 MW co-localizados com torres 5G fornecem cache de conteúdo e agregação de sensores em campos de petróleo. Os equipamentos de distribuição elétrica modulares e o resfriamento independente de ar os tornam implantáveis em 12 semanas. No entanto, o impulso dos megassites significa que a participação do mercado de energia para data centers do Oriente Médio de construções em escala de campus pode ultrapassar 40% até 2030 à medida que a demanda de IA concentra as pegadas computacionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Tier: A Expansão do Tier IV Reflete as Demandas de Missão Crítica

O Tier III detém uma participação de 43,2% em 2024, mas o Tier IV está registrando uma CAGR de 15,1% à medida que fintechs, bolsas de valores e laboratórios de IA soberana exigem disponibilidade de 99,995%. A redundância N+1 agora se estende a conjuntos de íons de lítio e bombas de refrigerante, criando necessidades de supervisão intrincadas.

A severidade ambiental leva alguns operadores a adotar o Tier IV exclusivamente para tolerância a falhas de resfriamento, mesmo quando os circuitos de energia operam em N+N. Isso aumenta o capex, mas reduz o risco de receita de excursões térmicas, especialmente durante o pico do verão. O setor de energia para data centers do Oriente Médio agora vê consultores modelando a adoção do Tier IV junto com backup de hidrogênio como um caminho tanto para o tempo de atividade quanto para a descarbonização.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Arábia Saudita garantiu 31,7% da receita de 2024 com base em tarifas de eletricidade baixas e 62 data centers em operação. O acordo NEOM-DataVolt de USD 5 bilhões do reino consolida sua ambição em escala giga. Por outro lado, os Emirados Árabes Unidos registram uma CAGR de 14,3%, beneficiando-se dos ecossistemas densos em operadoras de Dubai e do plano de campus de IA de 5 GW de Abu Dhabi.

Israel aproveita o talento em tecnologia avançada para comercializar zonas de nuvem soberana, enquanto a digitalização pós-Copa do Mundo do Catar e o plano 2035 do Kuwait acendem construções em campo verde. Omã e Bahrein se posicionam como hubs de recuperação de desastres, citando estabilidade sísmica e redundância de cabos submarinos. Essas trajetórias garantem um funil geograficamente diversificado que mantém o mercado de energia para data centers do Oriente Médio resiliente às oscilações de política de um único país.

Cenário Competitivo

Os fabricantes de equipamentos originais globais como ABB, Schneider Electric e Vertiv expandem fábricas no Golfo para contornar restrições logísticas e cumprir cotas de localização. Seus portfólios agora agrupam UPS de Carboneto de Silício, conjuntos de baterias de lítio e níquel-zinco, equipamentos de distribuição elétrica, monitoramento e contratos de operação e manutenção de cinco anos, permitindo contratos de compra única que reduzem o risco dos cronogramas dos projetos. A aquisição da Motivear pela Schneider dá a ela uma vantagem inicial em circuitos de refrigerante líquido selados, enquanto a ABB incorpora dispositivos FACTS para mitigar a injeção harmônica em halls de IA de alta densidade. Esses movimentos fortalecem a integração e aumentam os custos de troca para os clientes.

Desafiantes regionais emergem. A GSL Energy implanta BESS robustecidos adaptados para ambientes de 50 °C, ganhando pilotos interativos com a rede em Omã. A Gulf Data Hub aproveita o capital da KKR para construir parques neutros em operadoras, padronizando blocos de energia de 2,5 MW que se encaixam à medida que a demanda escala. Enquanto isso, a GE Vernova oferece turbinas com mistura de H2 como saídas do diesel, e a ZincFive posiciona o níquel-zinco como uma alternativa mais segura ao lítio em metrópoles sensíveis a códigos de incêndio.

Líderes do Setor de Energia para Data Centers do Oriente Médio

ABB

Schneider Electric

Vertiv

Eaton

Caterpillar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Eaton e Siemens Energy formaram uma parceria para fornecer usinas de energia no local modulares de 500 MW para data centers, visando uma redução de dois anos no tempo de comercialização.

- Maio de 2025: A Khazna Data Centers anunciou duas instalações prontas para IA em Abu Dhabi totalizando 60 MW com resfriamento líquido de alta densidade.

- Abril de 2025: du e Microsoft confirmaram uma construção hyperscale de USD 544,5 milhões em Dubai, com entrega em fases apoiando os serviços de IA do Golfo.

- Março de 2025: ADQ e ECP lançaram um empreendimento de USD 5 bilhões para desenvolver 25 GW de projetos renováveis dedicados a data centers regionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de energia para data centers do Oriente Médio como a receita anual total obtida de fontes de alimentação ininterrupta, geradores a diesel ou a gás, unidades de distribuição de energia, equipamentos de distribuição elétrica, chaves de transferência, painéis de energia remota e sistemas de armazenamento de energia no local que alimentam instalações de nuvem, colocation, empresariais e de borda construídas para esse fim na Arábia Saudita, nos Emirados Árabes Unidos, em Israel, no Catar, no Kuwait e nos estados vizinhos. Esses valores são capturados a preços de fábrica que neutralizam os direitos de importação e as margens dos canais de distribuição.

Exclusões do Escopo. Excluímos equipamentos de resfriamento, hardware de TI, serviços de construção e acabamento e renováveis em escala de rede que não estão contratualmente vinculados a cargas de data centers.

Visão Geral da Segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Distribuição Elétrica

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hyperscaler

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho do Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Megaporte

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

- Por País

- Emirados Árabes Unidos

- Arábia Saudita

- Israel

- Catar

- Kuwait

- Restante do Oriente Médio

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas entrevistaram empreiteiros de construção, operadores de instalações, planejadores de concessionárias e distribuidores de equipamentos em todo o Golfo e Levante. Essas conversas esclareceram as datas de comissionamento no campo, as margens de preço típicas em construções Tier III versus Tier IV e os fatores de oscilação esperados, como pilotos de backup de hidrogênio, permitindo-nos refinar as curvas de utilização e testar nossas premissas sob estresse.

Pesquisa Documental

Começamos mapeando cada site de data center em operação e anunciado usando registros públicos, registros de conexão de autoridades nacionais de eletricidade e resumos de associações comerciais, como estatísticas de rede da GCCIA, boletins de fluxo de dados da OFV e anuários da União Árabe de TIC. Nossa equipe então extraiu tabelas tarifárias, registros de importação de geradores e códigos aduaneiros do UN Comtrade para dimensionar os fluxos de hardware por país. Os relatórios anuais 10-K das empresas, apresentações para investidores e feeds de notícias hospedados no Dow Jones Factiva enriqueceram os cronogramas de capacidade, enquanto o D&B Hoovers forneceu divisões de receita que ancoram os preços médios de venda dos fornecedores. Essas informações criaram o pool de demanda fundamental.

Indicadores adicionais, incluindo estimativas regionais de carga de trabalho de IA em periódicos do IEEE e tendências de patentes acessadas via Questel, nos ajudaram a validar as mudanças de densidade de energia e as preferências de redundância. As fontes mencionadas ilustram a amplitude dos materiais consultados; muitos outros insumos públicos e pagos alimentaram nossa pesquisa documental.

Dimensionamento de Mercado e Previsão

Construímos um modelo de cima para baixo que começa com a carga de TI instalada e anunciada (MW) e a multiplica pelo CAPEX elétrico médio por MW, que é verificado com acumulações de volume × preço médio de venda amostradas a partir de divulgações de fornecedores. As principais variáveis incluem o novo pipeline de MW hyperscale, a tendência de densidade de rack, a perspectiva de tarifa de concessionária, os ciclos de substituição de UPS e as horas médias de operação do gerador. Prevemos cada driver por meio de regressão multivariada, combinada com análise de cenários para risco de restrição de rede, e então reconciliamos os resultados com contagens de instalações de baixo para cima para fechar as lacunas criadas por sites de borda que publicam dados limitados.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por verificações de variância em relação às entradas históricas de alfândega e aos anúncios independentes de MW. Analistas sênior revisam anomalias, solicitam esclarecimentos de contatos primários e aprovam apenas quando as discrepâncias ficam dentro das faixas de tolerância definidas. Os relatórios são atualizados uma vez por ano, e acionamos atualizações intermediárias sempre que surgem grandes choques de capacidade ou política.

Por que a Base de Referência de Energia para Data Centers do Oriente Médio da Mordor Comanda Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes delimitações geográficas, tratam a capacidade de backup de forma inconsistente ou aplicam curvas de preço únicas a cada tier.

Os principais fatores de lacuna incluem se a África é agrupada com o Golfo, se as instalações de borda abaixo de 3 MW são ignoradas e quão agressivamente a adoção de UPS baseado em bateria é assumida. A Mordor Intelligence restringe o escopo apenas ao Oriente Médio, precifica o hardware por classe de redundância e atualiza seus insumos a cada doze meses, o que reduz o desvio causado por tarifas desatualizadas ou atrasos em projetos em fases.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,65 B (2025) | ||

| USD 0,54 B (2024) | Consultoria Regional A | Agrupa a África, aplica um único multiplicador de contagem de instalações, sem diferenciação de tier |

| USD 0,59 B (2024) | Consultoria Global B | Omite sites de borda abaixo de 3 MW e precifica apenas a capacidade de UPS instalada, projeção linear sem verificações de cenário |

Essas comparações mostram que a seleção disciplinada de escopo, o rastreamento de variáveis e o ciclo de atualização anual da Mordor fornecem uma base de referência equilibrada e transparente que os tomadores de decisão podem reproduzir e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Energia para Data Centers do Oriente Médio?

Espera-se que o tamanho do Mercado de Energia para Data Centers do Oriente Médio atinja USD 0,65 bilhão em 2025 e cresça a uma CAGR de 12,70% para alcançar USD 1,19 bilhão até 2030.

Qual é o tamanho atual do Mercado de Energia para Data Centers do Oriente Médio?

Em 2025, espera-se que o tamanho do Mercado de Energia para Data Centers do Oriente Médio atinja USD 0,65 bilhão.

Quem são os principais players do Mercado de Energia para Data Centers do Oriente Médio?

Vertiv Group Corp., Eaton Corporation, ABB Ltd, Legrand Group e Schneider Electric SE são as principais empresas que operam no Mercado de Energia para Data Centers do Oriente Médio.

Quais anos este Mercado de Energia para Data Centers do Oriente Médio cobre e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Energia para Data Centers do Oriente Médio foi estimado em USD 0,57 bilhão. O relatório cobre o tamanho histórico do Mercado de Energia para Data Centers do Oriente Médio para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Energia para Data Centers do Oriente Médio para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: