Tamanho e Participação do Mercado de UPS Modular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de UPS Modular por Mordor Intelligence

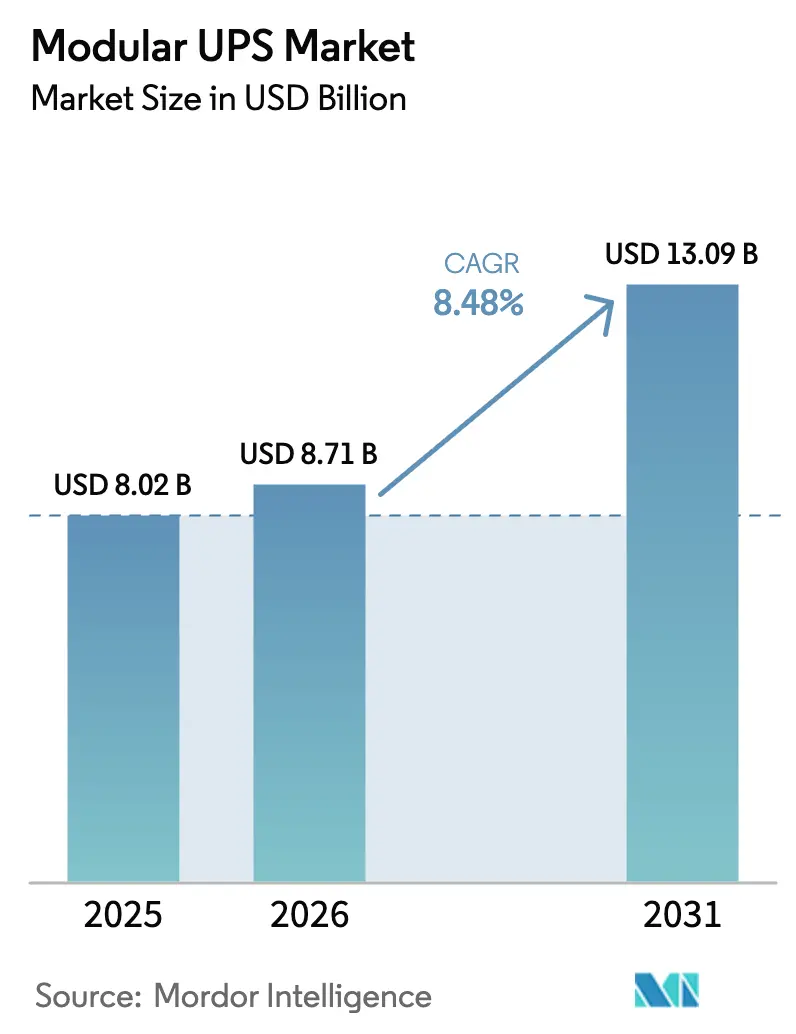

O tamanho do mercado de UPS Modular está projetado para expandir de USD 8,02 bilhões em 2025 e USD 8,71 bilhões em 2026 para USD 13,09 bilhões até 2031, registrando um CAGR de 8,48% entre 2026 e 2031. O aumento das densidades de rack acima de 40 quilowatts, a crescente dependência de cargas de trabalho de inteligência artificial e a acelerada adoção de arquiteturas de energia com pagamento conforme o crescimento estão reformulando os critérios de compra. Fornecedores capazes de entregar blocos de energia pré-integrados estão capturando a demanda de hiperescala, enquanto baterias de íons de lítio e de fosfato de ferro e lítio estão reduzindo a área física e as janelas de manutenção. Programas de IA soberana na União Europeia e na Ásia-Pacífico estão amplificando a necessidade de sistemas de energia ininterrupta construídos em fábrica que possam ser instalados dentro de cronogramas de construção condensados. Ao mesmo tempo, unidades conectadas em rede que transmitem telemetria em tempo real estão forçando os fornecedores a fortalecer os produtos contra intrusões cibernéticas, adicionando a validação de software à lista de verificação de compras.

Principais Conclusões do Relatório

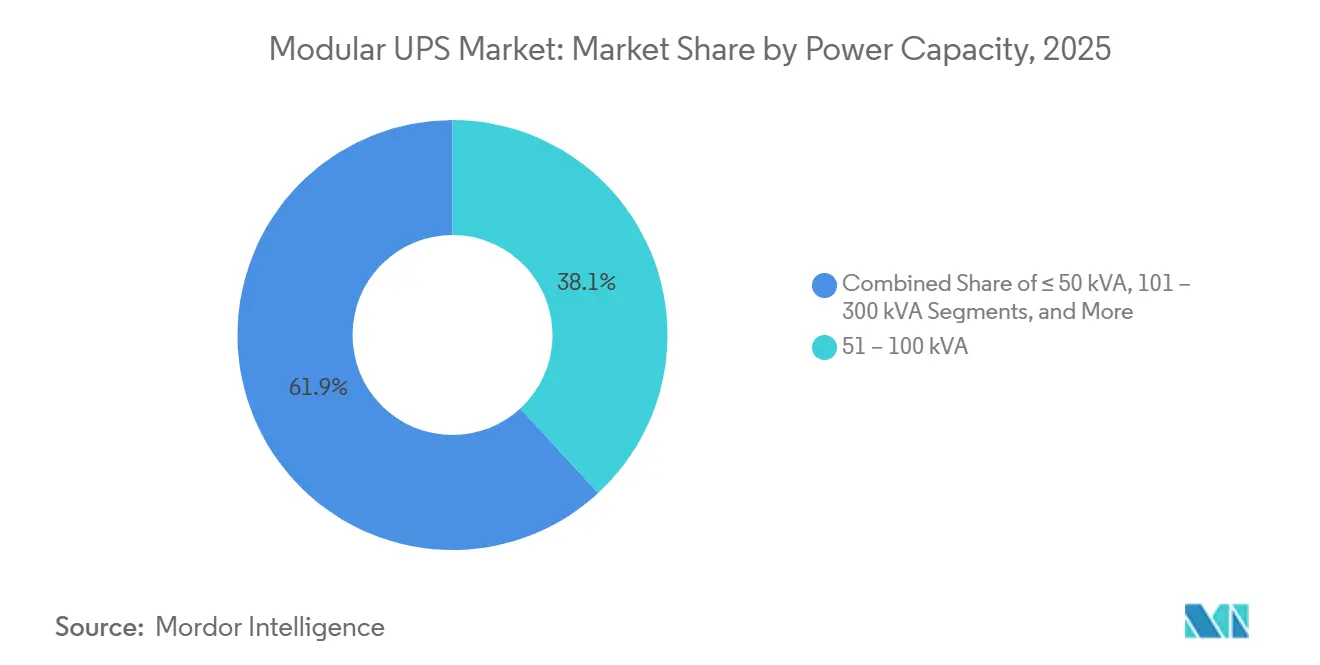

- Por capacidade de potência, o segmento de 51–100 kVA liderou com 38,14% da participação do mercado de UPS Modular em 2025, enquanto as instalações acima de 500 kVA têm previsão de crescer a um CAGR de 11,53% até 2031.

- Por setor do usuário final, os data centers detinham 62,14% da participação de receita em 2025, enquanto a saúde está projetada para expandir a um CAGR de 9,12% até 2031.

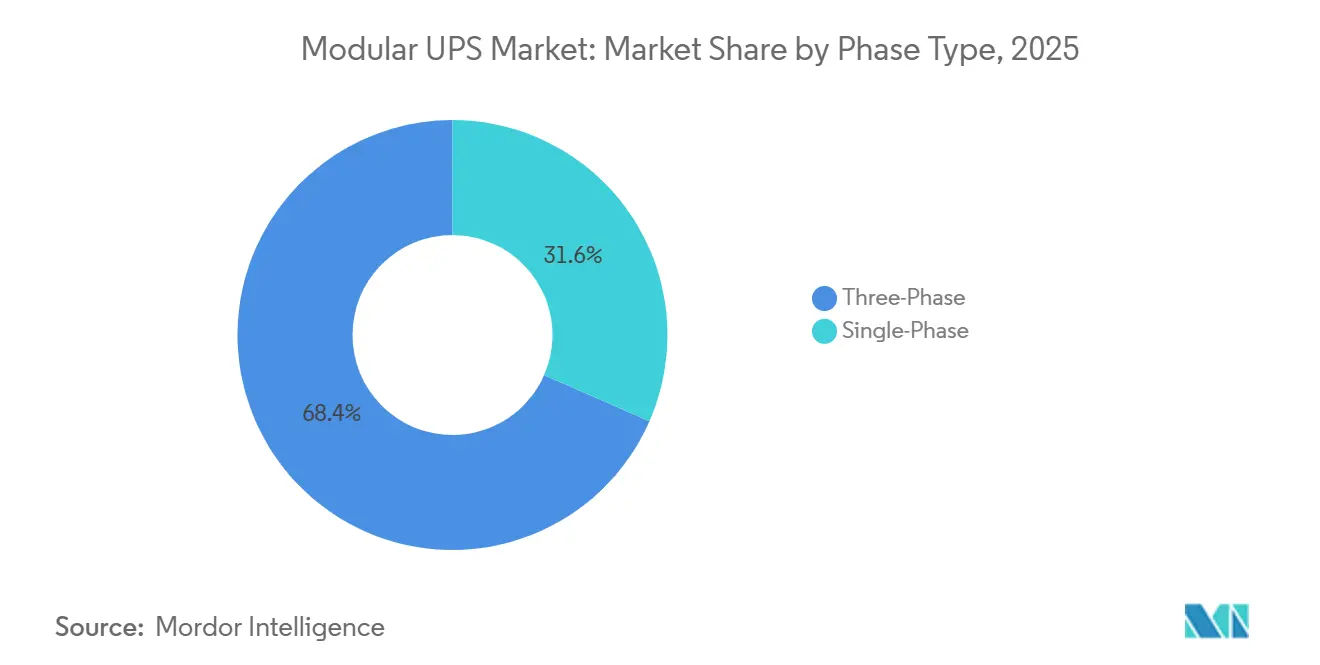

- Por tipo de fase, as configurações trifásicas representaram 68,43% das remessas de 2025 e estão avançando a um CAGR de 9,11% ao longo do período de previsão.

- Por componente, o hardware de soluções capturou 72,83% dos gastos de 2025, mas os serviços estão crescendo a um CAGR de 8,58% até 2031.

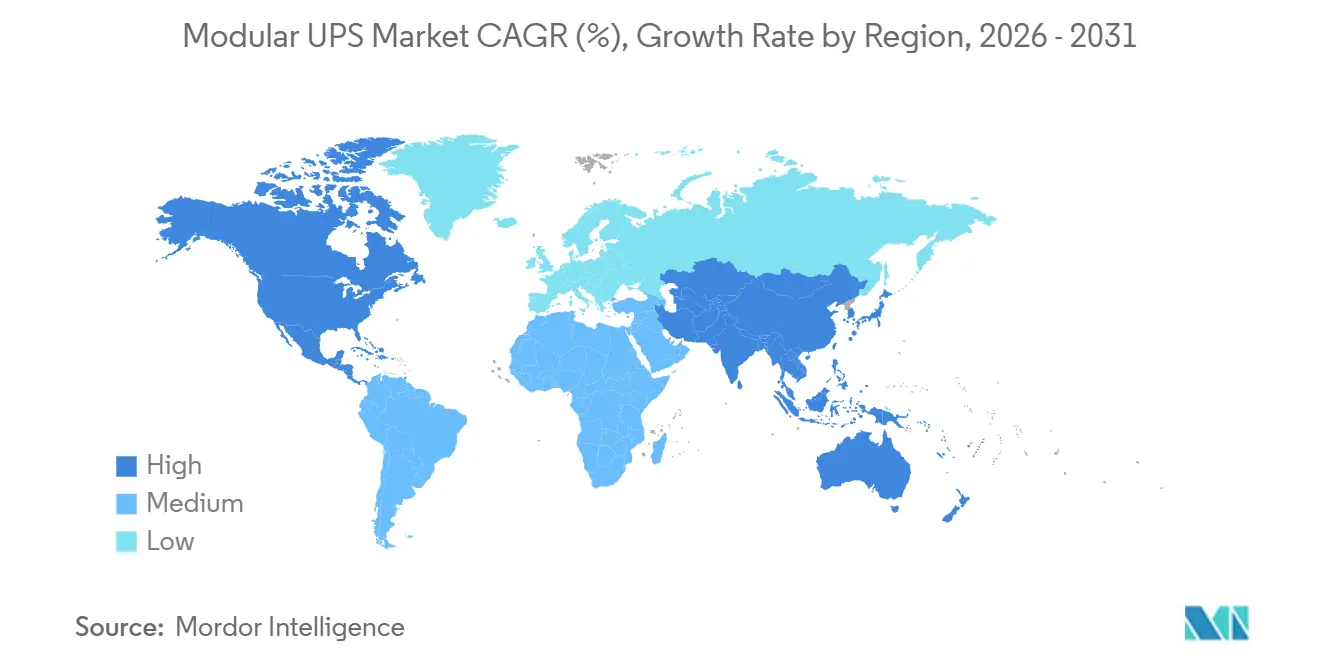

- Por geografia, a América do Norte reteve 42,53% de participação em 2025, porém a Ásia-Pacífico deve registrar o crescimento regional mais rápido a um CAGR de 10,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de UPS Modular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Data Centers de Hiperescala e Colocação | +2.1% | Global, com concentração na América do Norte, Ásia-Pacífico (China, Índia, Singapura) e Europa (Frankfurt, Amsterdã, Londres) | Médio prazo (2–4 anos) |

| Menor Custo Total de Propriedade por Meio da Escalabilidade Modular | +1.8% | Global, particularmente atraente em mercados emergentes (Oriente Médio, América do Sul) onde restrições de capital favorecem o investimento em fases | Longo prazo (≥4 anos) |

| Implantação Rápida de Micro Data Centers de Borda e 5G | +1.5% | Núcleo da Ásia-Pacífico (Coreia do Sul, Japão, China), expansão para América do Norte e Europa à medida que as operadoras de telecomunicações densificam as redes | Curto prazo (≤2 anos) |

| Monetização de UPS Interativo com a Rede por meio de Resposta à Demanda | +1.2% | América do Norte e Europa, onde estruturas regulatórias (Ordem FERC 2222, Pacote de Energia Limpa da UE) permitem a participação agregada de baterias | Médio prazo (2–4 anos) |

| Adoção de Módulos de Íons de Lítio Aumentando a Densidade de Potência | +1.0% | Global, com adoção antecipada na América do Norte e Europa; acelerando na Ásia-Pacífico à medida que os custos de baterias diminuem | Médio prazo (2–4 anos) |

| Modelos de Reforma e Reimplantação de Economia Circular | +0.9% | Europa (impulsionada pelo Plano de Ação de Economia Circular da UE), expandindo para a América do Norte à medida que os mandatos de responsabilidade estendida do produtor entram em vigor | Longo prazo (≥4 |

| Fonte: Mordor Intelligence | |||

Expansão de Data Centers de Hiperescala e Colocação

Os provedores de nuvem de hiperescala estão especificando topologias modulares para que a infraestrutura de energia seja escalada somente quando os clusters de GPU são instalados. A Microsoft reservou 1,5 gigawatts de capacidade de treinamento de IA para implantação em fases, estipulando sistemas de UPS baseados em estrutura que aceitam módulos adicionais sob demanda.[1]Microsoft Investor Relations, "Planos de Expansão da Infraestrutura Azure," microsoft.com As principais empresas de colocação também mudaram os padrões de novas construções, com um operador confirmando que mais de dois terços das instalações comissionadas em 2025 usaram estruturas de energia modulares para adiar USD 180 milhões em desembolso inicial até o fechamento dos contratos com inquilinos.[2]Equinix, "Relatório Anual Formulário 10-K 2025," investor.equinix.com Tal adiamento melhora o retorno sobre o capital investido e protege os desenvolvedores de ativos encalhados quando o impulso de locação diminui.

Menor Custo Total de Propriedade por Meio da Escalabilidade Modular

Uma estrutura modular alcança redundância N+1 adicionando um módulo extra em vez de superdimensionar todo o UPS, reduzindo as despesas de hardware em aproximadamente 15-20%. A manutenção de rotina torna-se mais simples porque os técnicos substituem as unidades a quente em menos de 30 minutos, eliminando janelas de desvio que podem custar a grandes data centers USD 9.000 por hora em penalidades de tempo de inatividade. A plataforma EcoStruxure da Schneider Electric vincula as operações de UPS ao software de gerenciamento predial, otimizando o carregamento com base nas tarifas de uso por horário e reduzindo as contas de eletricidade em 8% em pilotos multissite.[3]Schneider Electric, "Visão Geral da Plataforma EcoStruxure," se.com

Implantação Rápida de Micro Data Centers de Borda e 5G

As operadoras de telecomunicações estão adotando cada vez mais sistemas de UPS modulares trifásicos alojados em gabinetes de borda compactos para melhorar o desempenho e a confiabilidade das funções centrais do 5G. No final de 2025, a SK Telecom implantou com sucesso essa arquitetura avançada em 1.200 sites, garantindo que os limites de latência permanecessem consistentemente abaixo de 5 milissegundos, um requisito crítico para suportar o tráfego de IoT industrial. Por outro lado, a NTT Docomo relatou melhorias operacionais significativas após a transição de sistemas de UPS tradicionais em rack. A empresa documentou uma redução de 40% no tempo de construção do site, o que desempenhou um papel fundamental na aceleração da monetização de seus contratos de 5G privado e na melhoria da eficiência geral de implantação.

Monetização de UPS Interativo com a Rede por meio de Resposta à Demanda

O programa de Suporte à Rede do Lado da Demanda da Califórnia oferece aos participantes comerciais uma compensação de até USD 6 por quilowatt-hora pelo despacho de baterias de UPS durante períodos de eventos de pico de estresse. Este programa auxilia significativamente na redução dos custos operacionais ao compensar 12-18% das despesas anuais de energia de uma grande instalação, tornando-o uma opção atraente para empresas que buscam otimizar o uso de energia. No mercado de regulação de frequência da PJM Interconnection em 2025, foram registrados 320 megawatts de capacidade de UPS, demonstrando o papel crescente dos sistemas de UPS na estabilidade da rede. O mercado também registrou preços médios de compensação atingindo USD 42 por megawatt-hora, destacando o potencial financeiro de participar de tais programas. Os sistemas modulares aprimoram ainda mais a viabilidade de inscrição ao permitir que módulos específicos sejam alocados para serviços de rede, garantindo eficiência operacional enquanto mantém a redundância N+1 para cargas críticas. Essa dupla funcionalidade garante que as operações essenciais permaneçam inalteradas enquanto contribuem para iniciativas de suporte à rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial Versus UPS Monolítico | -1.4% | Global, com impacto pronunciado em mercados sensíveis a custos (América do Sul, África, Sudeste Asiático) | Curto prazo (≤2 anos) |

| Consciência Limitada Além dos Setores Intensivos em TI | -1.1% | Mercados emergentes (Oriente Médio, África, América do Sul) e setores fora de data centers (manufatura, imóveis comerciais) | Médio prazo (2–4 anos) |

| Volatilidade no Fornecimento de Componentes de Eletrônica de Potência | -0.8% | Global, com pressão aguda nos centros de manufatura da Ásia-Pacífico (China, Taiwan, Coreia do Sul) | Curto prazo (≤2 anos) |

| Exposição à Segurança Cibernética em Arquiteturas de UPS em Rede | -0.6% | América do Norte e Europa, onde o escrutínio regulatório (CISA, ENISA) e as preocupações com responsabilidade são maiores | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital Inicial Versus UPS Monolítico

Quando totalmente populadas, as estruturas modulares apresentam um prêmio de compra de 25-35%. Esse preço mais elevado frequentemente desencoraja compradores que se concentram mais no custo inicial em vez de considerar os benefícios de longo prazo da economia do ciclo de vida. Em mercados emergentes, pesquisas revelam consistentemente que 62% dos desenvolvedores de data centers identificam o acesso limitado ao financiamento de projetos como o principal obstáculo para a adoção de projetos modulares. Embora as ofertas de energia como serviço forneçam uma maneira de converter despesas de capital (capex) em despesas operacionais (opex), elas vêm com o requisito de classificações de crédito de grau de investimento. Infelizmente, muitos operadores regionais acham difícil atender a esse parâmetro, dificultando ainda mais sua capacidade de aproveitar tais soluções.

Consciência Limitada Além dos Setores Intensivos em TI

Os comitês de capital em hospitais, plantas industriais e empresas de imóveis comerciais normalmente renovam sua infraestrutura de energia em ciclos de várias décadas. Eles frequentemente optam por substituições equivalentes, pois os sistemas de UPS modulares são percebidos como não testados e menos confiáveis. Essa percepção persiste apesar de a Sociedade Americana de Engenharia de Saúde destacar que as opções modulares podem economizar em média 60% na área física, oferecendo eficiência de espaço significativa. No entanto, apenas 18% dos conselhos de equipamentos hospitalares consideraram sistemas modulares durante as avaliações, indicando uma taxa de adoção lenta. Em resposta, os fornecedores introduziram sites de referência específicos para cada setor e desenvolveram programas de treinamento para abordar essas preocupações e promover soluções modulares. No entanto, alcançar a adoção generalizada de sistemas de UPS modulares exigirá vários ciclos orçamentários, à medida que as organizações gradualmente superam as barreiras existentes e mudam suas estratégias de investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Potência: A Demanda de Hiperescala Impulsiona os Módulos de Alta Capacidade

As instalações de grande escala acima de 500 kVA estão projetadas para registrar um CAGR de 11,53% até 2031, o mais rápido dentro do mercado de UPS Modular. Os operadores implantam blocos de energia em contêineres que combinam UPS, painéis de distribuição e barramentos resfriados a líquido, permitindo que 10 megawatts de carga protegida saiam da fábrica em um único contêiner ISO. Essa abordagem comprime os cronogramas de construção de 18 para 6 meses e se alinha bem com os clusters de treinamento de IA que podem dobrar a densidade de rack ano a ano. O segmento de 51–100 kVA, que detinha 38,14% da participação do mercado de UPS Modular em 2025, permanece a escolha de referência para projetos de colocação de nível médio e renovação empresarial onde as cargas seguem ciclos anuais previsíveis.

A mudança em direção a módulos de alta capacidade reflete as tendências de consolidação em todo o cenário de infraestrutura digital. A densidade média de rack em novos halls de hiperescala já ultrapassa 15 quilowatts e está projetada para atingir 20 quilowatts até 2027. A padronização em torno das classes de desempenho IEC 62040-3 permite que os operadores misturem módulos de vários fornecedores dentro de uma estrutura, evitando a dependência de um único fornecedor e mantendo os componentes em tensão competitiva.

Por Setor do Usuário Final: A Saúde Acelera a Transformação Digital

Os data centers capturaram 62,14% do valor de 2025, sublinhando seu domínio histórico no tamanho do mercado de UPS Modular. O crescimento dentro deste segmento está moderando, no entanto, à medida que as restrições de terreno e as filas de interconexão de serviços públicos prolongam os cronogramas de desenvolvimento. A saúde, por outro lado, está prevista para expandir a 9,12% até 2031. Os grupos hospitalares estão migrando de sistemas monolíticos centralizados para unidades modulares distribuídas que ficam mais próximas das cargas clínicas, reduzindo a área física da sala de baterias em dois terços e liberando espaço de piso caro para equipamentos médicos geradores de receita.

A manufatura industrial, as telecomunicações e as instalações bancárias representam motores de crescimento secundários. Em telecomunicações, o UPS modular garante a operação ininterrupta dos nós centrais do 5G, enquanto na manufatura a arquitetura sustenta as linhas de montagem da Indústria 4.0 que não podem tolerar quedas de tensão inesperadas. Edifícios comerciais e instalações governamentais também estão adotando incrementalmente a tecnologia para proteger sistemas de computação de borda e segurança pública, embora a penetração aqui permaneça abaixo de 15%.

Por Tipo de Fase: O Trifásico Domina as Implantações Densas

Em 2025, os projetos trifásicos dominaram o mercado, representando 68,43% das remessas e estão projetados para expandir a uma taxa de 9,11% até 2031. Esses projetos facilitam a distribuição de 480 volts, reduzem os custos de condutores e simplificam o cabeamento aéreo, especialmente em configurações com densidades de rack superiores a 30 quilowatts. A adoção de projetos trifásicos é impulsionada por sua capacidade de lidar com cargas de energia mais altas de forma eficiente, tornando-os uma escolha preferida para data centers modernos e aplicações industriais. Embora as unidades monofásicas permaneçam em uso em pequenos escritórios e locais de varejo, sua importância está diminuindo. Esse declínio é atribuído ao fato de as empresas centralizarem cada vez mais seu hardware de TI em armários consolidados e suítes de colocação compartilhadas, que exigem maiores capacidades de energia e sistemas de distribuição mais eficientes.

Para abordar essa mudança, produtos híbridos estão sendo desenvolvidos. Eles conectam instalações tradicionais, que dependem de serviços de utilidade monofásicos, a distribuições internas trifásicas. Essas soluções híbridas são particularmente valiosas em cenários onde a atualização de toda a infraestrutura elétrica não é imediatamente viável. Um exemplo notável dessa tendência é a Delta Electronics, que introduziu um módulo com eficiência de 98,5% em 2025. Este módulo não apenas equilibra automaticamente as fases, mas também exemplifica o movimento do setor em direção a maior eficiência. Esses avanços não apenas reduzem a diferença de eficiência, mas também oferecem aos operadores a vantagem de adiar a refiação cara de edifícios. Ao permitir uma transição gradual para sistemas trifásicos, os produtos híbridos desempenham um papel crucial na modernização de instalações legadas, minimizando interrupções operacionais e custos.

Por Componente: Os Serviços Ganham Participação por Meio de Análises Preditivas

O hardware de soluções representou 72,83% dos gastos globais em 2025, mas a receita de serviços está crescendo a um CAGR de 8,58% à medida que os compradores assinam plataformas de análise que preveem o envelhecimento de capacitores, estresse térmico e fim de vida útil de baterias. A Schneider Electric relatou a prevenção de 1.200 falhas incipientes durante 2025 ao sinalizar a deriva de componentes 30 dias antes dos alarmes de limite. O algoritmo PredictPulse da Eaton prevê janelas de substituição de baterias com um horizonte de 90 dias, permitindo que os operadores evitem chamadas de emergência que custam o triplo da taxa de manutenção planejada.

A intensificação da comoditização de hardware, especialmente de produtores chineses que subcotam os preços de tabela ocidentais em até 30%, está direcionando os fornecedores para contratos de manutenção baseados em resultados. Instalação, comissionamento e treinamento de operadores agora representam aproximadamente 15% do custo do projeto, tornando a capacidade de serviço um diferenciador chave quando as especificações de desempenho convergem.

Análise Geográfica

A Ásia-Pacífico está prevista para adicionar o maior valor incremental ao tamanho do mercado de UPS Modular, expandindo a um CAGR de 10,32% até 2031. A Comissão Nacional de Desenvolvimento e Reforma da China aprovou USD 13,6 bilhões em projetos de infraestrutura de computação durante 2024, com 78% especificando estruturas de UPS modulares para permitir a implantação em fases. A iniciativa India Digital da Índia está canalizando USD 1,2 bilhão para halls de dados prontos para IA em cidades de Nível 2, igualmente favorecendo a proteção de energia com pagamento conforme o crescimento. O Japão e a Coreia do Sul estão adicionando microsites de borda que ancoram ecossistemas de veículos autônomos e realidade mista, todos os quais exigem UPS trifásico resiliente para garantir latência abaixo de 10 milissegundos.

A América do Norte reteve uma participação dominante de 42,53% em 2025 graças a um pipeline de 2,8 gigawatts de projetos de data centers anunciados nos EUA. O crescimento está desacelerando, no entanto, à medida que os tempos de fila para interconexão à rede têm em média 24-36 meses na Virgínia, Texas e Califórnia. Os operadores estão mitigando o risco de atraso incorporando sistemas de UPS interativos com a rede capazes de gerar receita em mercados de energia no atacado enquanto aguardam alimentações permanentes.

A Europa permanece um laboratório de testes tecnológicos para integração de rede renovável. A Alemanha registrou 47 megawatt-horas de capacidade de UPS modular em mercados de serviços auxiliares até o final de 2025, monetizando baterias durante o excesso de oferta ao meio-dia induzido pela energia solar. O Oriente Médio é outro nó emergente; o Fundo de Investimento Público da Arábia Saudita financiou quatro campi de colocação em 2025 que especificaram UPS modular baseado em fosfato de ferro e lítio adequado para temperaturas ambiente de 50 °C. A América do Sul e a África ficam atrás na adoção, prejudicadas pelo financiamento limitado de projetos e pela menor estabilidade da rede, mas as implantações piloto no Brasil e na África do Sul estão demonstrando a resiliência da arquitetura durante frequentes excursões de tensão.

Cenário Competitivo

O mercado de UPS Modular apresenta fragmentação moderada, com Schneider Electric, Vertiv, Eaton, Huawei e ABB combinando aproximadamente 45% de participação. Esses participantes estabelecidos defendem sua posição agrupando UPS com plataformas de monitoramento integradas, como EcoStruxure e Trellis, que unificam telemetria de energia, resfriamento e TI. A Schneider expandiu sua planta em Bangalore em janeiro de 2026, aumentando a capacidade anual para 12.000 unidades e reduzindo os ciclos de teste de fábrica de oito horas para 90 minutos, uma medida destinada a capturar pedidos de hiperescala da Ásia-Pacífico. A aquisição da CoolTera pela Vertiv em novembro de 2025 adiciona resfriamento a líquido ao seu portfólio de energia, permitindo pacotes completos para racks que excedem 40 quilowatts.

Os concorrentes chineses Kehua Data, KSTAR e Zhongheng Electric aproveitam a escala doméstica e o faturamento em moeda local para precificar módulos 20-30% abaixo dos concorrentes ocidentais, ganhando participação no Sudeste Asiático e no Oriente Médio. A inovação tecnológica é outro campo de batalha. A ABB introduziu inversores de carboneto de silício atingindo 98,7% de eficiência de dupla conversão, reduzindo as cargas de resfriamento e conquistando vitórias antecipadas entre os operadores que priorizam a redução do PUE. A patente da Eaton de 2025 cobrindo transistores de nitreto de gálio promete módulos mais leves que reduzem os custos de frete para implantações em contêineres.

A segurança cibernética agora influencia as aquisições. Após oito avisos relacionados a UPS da Agência de Segurança Cibernética e de Infraestrutura dos EUA durante 2024-2025, os compradores estipulam a conformidade com IEC 62443 e controles de acesso baseados em funções como requisitos mínimos de licitação. Especialistas regionais como a Salicru na Península Ibérica e a Centiel na Suíça exploram vantagens de proximidade, oferecendo entrega de peças de reposição em 24 horas e suporte no idioma local que as grandes multinacionais às vezes não conseguem igualar.

Líderes do Setor de UPS Modular

Schneider Electric SE

Vertiv Holdings Co.

Eaton Corporation plc

ABB Ltd.

Huawei Technologies Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Schneider Electric confirmou uma expansão de USD 120 milhões em sua planta de UPS modular em Bangalore, Índia, adicionando 250.000 pés quadrados de produção automatizada capaz de 12.000 unidades por ano até o 4º trimestre de 2026.

- Novembro de 2025: A Vertiv finalizou a aquisição de USD 285 milhões da empresa de resfriamento a líquido CoolTera, integrando trocadores de calor de porta traseira ao seu catálogo de UPS modular para atender a clusters de IA acima de 40 kW por rack.

- Setembro de 2025: A Eaton introduziu o UPS Energy Aware, automatizando a participação em serviços de rede; os sites piloto no Texas geraram USD 2,1 milhões em receita de serviços auxiliares durante a onda de calor de agosto de 2025.

- Julho de 2025: A Huawei Digital Power assinou um memorando de USD 45 milhões com a Saudi Aramco para fornecer UPS modular para 15 data centers de borda que suportam operações de campo petrolífero digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de fontes de alimentação ininterrupta modulares como a receita anual proveniente de novos bastidores UPS de construção industrial, que alojam módulos de alimentação hot-swappable, gavetas de baterias e lógica de controlo, com classificações desde aproximadamente 20 kVA até 2 MW, implementados em centros de dados, salas de borda de telecomunicações, linhas de produção industrial, hospitais e outras instalações críticas. Contabilizamos igualmente o software de monitorização integrado e os serviços de arranque fornecidos com cada bastidor.

Exclusões do Âmbito: UPS monolíticas autónomas, unidades rack-mount line-interactive abaixo de 10 kVA, UPS rotativas a diesel e contratos de serviço puros estão excluídos.

Visão Geral da Segmentação

- Por Capacidade de Potência

- ≤ 50 kVA

- 51 – 100 kVA

- 101 – 300 kVA

- 301 – 500 kVA

- > 500 kVA

- Por Setor do Usuário Final

- Data Centers

- Manufatura Industrial

- Telecomunicações

- Edifícios Comerciais

- Serviços Bancários, Financeiros e de Seguros

- Governo e Infraestrutura Pública

- Saúde

- Restante dos Setores do Usuário Final

- Por Tipo de Fase

- Monofásico

- Trifásico

- Por Componente

- Soluções (Hardware)

- Serviços

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com engenheiros elétricos que especificam bastidores UPS para construções de hiperescala na América do Norte e na Ásia, responsáveis de instalações em nós de borda 5G e gestores de operações em fábricas de produção intensiva. As suas observações sobre o dimensionamento de módulos, a adoção de iões de lítio e os ciclos de substituição validaram os dados de gabinete e refinaram os pressupostos de preços.

Investigação de Gabinete

Começamos com o UN Comtrade e os portais alfandegários nacionais para mapear os fluxos de expedição, sobrepondo depois os dados da International Energy Agency sobre o consumo elétrico dos centros de dados. Os registos públicos de fornecedores, os alertas de aquisição da Tenders Info e os conjuntos de patentes obtidos através da Questel permitem-nos avaliar a difusão tecnológica. Organismos do setor como o Open Compute Project e a AFCOM fornecem rácios de densidade de rack, enquanto as regras EcoDesign Lot 9 clarificam os limiares de eficiência. Os fluxos de notícias no Dow Jones Factiva e os documentos de investidores corporativos completam os sinais de tendência.

Estes exemplos ilustram a nossa base secundária; foram consultados muitos outros periódicos, registos comerciais e portais de estatísticas para confirmação e preenchimento de lacunas.

Dimensionamento de Mercado e Previsão

Executamos um conjunto de procura top-down no qual as adições anuais de megawatts em hiperescala, a média de kVA por rack e as contagens de sites de borda de telecomunicações geram capacidade potencial. Os pesos de vendas provenientes das divulgações dos fornecedores convertem essa capacidade em valor. Verificações bottom-up selecionadas — preços médios de venda amostrados multiplicados pelos volumes de expedição trimestrais de cinco fornecedores líderes — testam e ajustam os totais. Os principais impulsionadores incluem novo espaço branco (m²), densidade de energia por rack (kW), custo de bateria de iões de lítio por kWh, intervalo de substituição de módulos, metas EU Lot 9 e penetração de IoT industrial. Uma regressão multivariada projeta cada impulsionador, e a análise de cenários captura choques de política ou de cadeia de abastecimento antes de os valores se propagarem até 2030.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a testes de variância em relação a CAGRs históricos, conjuntos de dados de pares e novo feedback primário. Revisores sénior sinalizam anomalias, e o modelo é atualizado a cada doze meses, com atualizações intercalares quando ocorrem eventos como um salto trimestral superior a 5% no capex de centros de dados.

Por que Razão a Linha de Base de UPS Modulares da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas adotam âmbitos diferentes, convertem moedas em datas variadas e atualizam em ciclos irregulares, deixando os planeadores com diferenças na ordem dos mil milhões de dólares.

Os principais fatores de divergência incluem estudos que contabilizam apenas unidades de dupla conversão, omitindo a procura industrial, ou que projetam as expedições de 2022 para o futuro sem novas verificações de campo, enquanto alguns se baseiam em preços de tabela em vez de ASPs realizados.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,02 mil milhões (2025) | Mordor Intelligence | |

| USD 5,44 mil milhões (2024) | Global Consultancy A | Exclui instalações acima de 400 kVA e a América Latina |

| USD 4,68 mil milhões (2022) | Trade Journal B | Utiliza normas de densidade de rack pré-IA e sem realinhamento cambial |

| USD 6,06 mil milhões (2024) | Industry Analyst C | Contabiliza apenas UPS online; omite a procura dos setores da saúde e industrial |

A comparação demonstra que o âmbito disciplinado, a atualização anual e a validação de duplo percurso da Mordor produzem uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para a demanda global entre 2026 e 2031?

O mercado de UPS Modular está previsto para crescer a 8,48% no período de 2026-2031.

Qual faixa de capacidade está se expandindo mais rapidamente?

As instalações acima de 500 kVA lideram a tabela de crescimento, avançando a um CAGR de 11,53% até 2031.

Por que as instalações de saúde estão acelerando a adoção?

Os hospitais estão substituindo unidades monolíticas volumosas por sistemas modulares que reduzem a área física da sala de baterias em dois terços e alinham os níveis de redundância com as cargas de TI departamentais.

Como os operadores estão monetizando ativos de UPS ociosos?

As plataformas interativas com a rede permitem que os proprietários de data centers descarreguem baterias em mercados de resposta à demanda, ganhando até USD 6 por kWh em determinados programas nos EUA.

Página atualizada pela última vez em: