Tamanho e Participação do Mercado de Energia para Data Centers na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

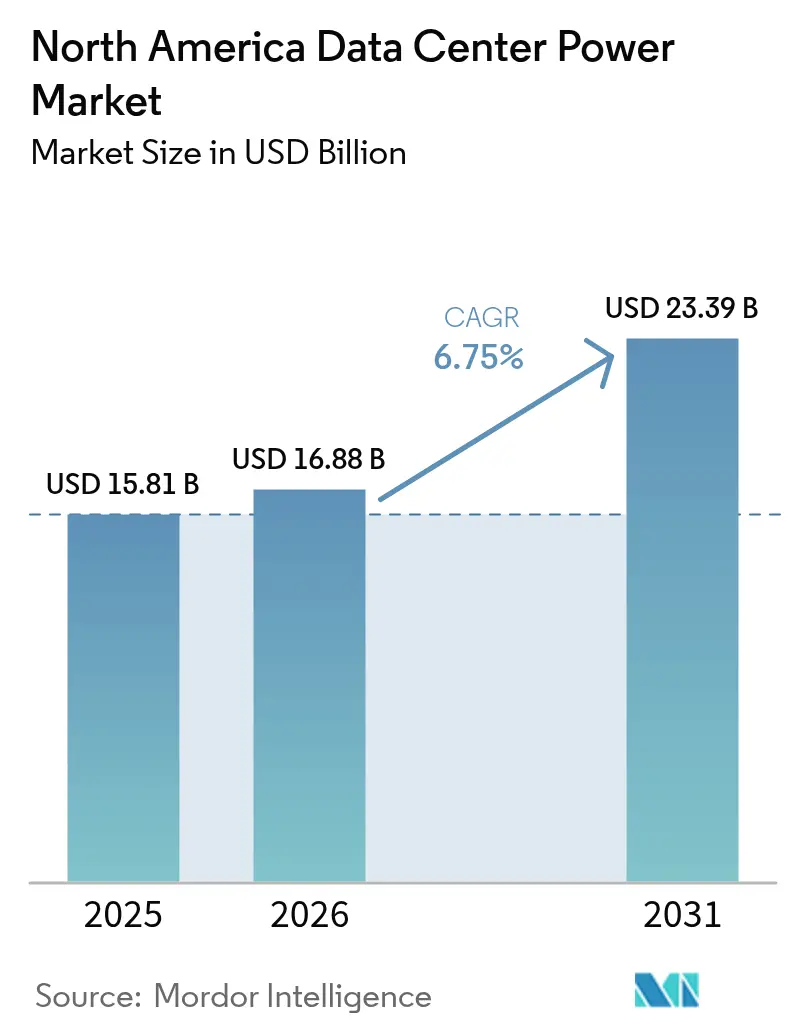

| Tamanho do mercado no ano base (2025) | 15.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers na América do Norte por Mordor Intelligence

O tamanho do mercado de energia para data centers na América do Norte em 2026 é estimado em USD 16,88 bilhões, crescendo a partir do valor de 2025 de USD 15,81 bilhões, com projeções para 2031 mostrando USD 23,39 bilhões, crescendo a um CAGR de 6,75% entre 2026-2031. O crescimento sólido está ligado a cargas de trabalho centradas em IA que elevam as densidades de rack de 5-15 kW para 40-140 kW, obrigando os operadores a modernizar as arquiteturas elétricas. Os campi hyperscale ancoram a demanda à medida que constroem subestações em escala de gigawatt, enquanto a computação de borda implanta micro sites que precisam de UPS autônomos e conjuntos geradores. Regulamentações de eficiência mais rigorosas, como limites de PUE, estão acelerando a adoção de resfriamento líquido e a integração de sistemas de armazenamento de energia em baterias (BESS). Acordos de compra de energia renovável (PPAs) firmados no Texas, Quebec e Alberta tornaram-se uma proteção contra tarifas de serviços públicos voláteis, ao mesmo tempo em que atendem às metas corporativas de sustentabilidade. Restrições de capacidade da rede elétrica mais acentuadas nas metrópoles de primeiro nível agora deslocam a expansão para mercados secundários dos EUA, províncias canadenses ricas em energia hidrelétrica e os emergentes centros de colocation do México.

Principais Conclusões do Relatório

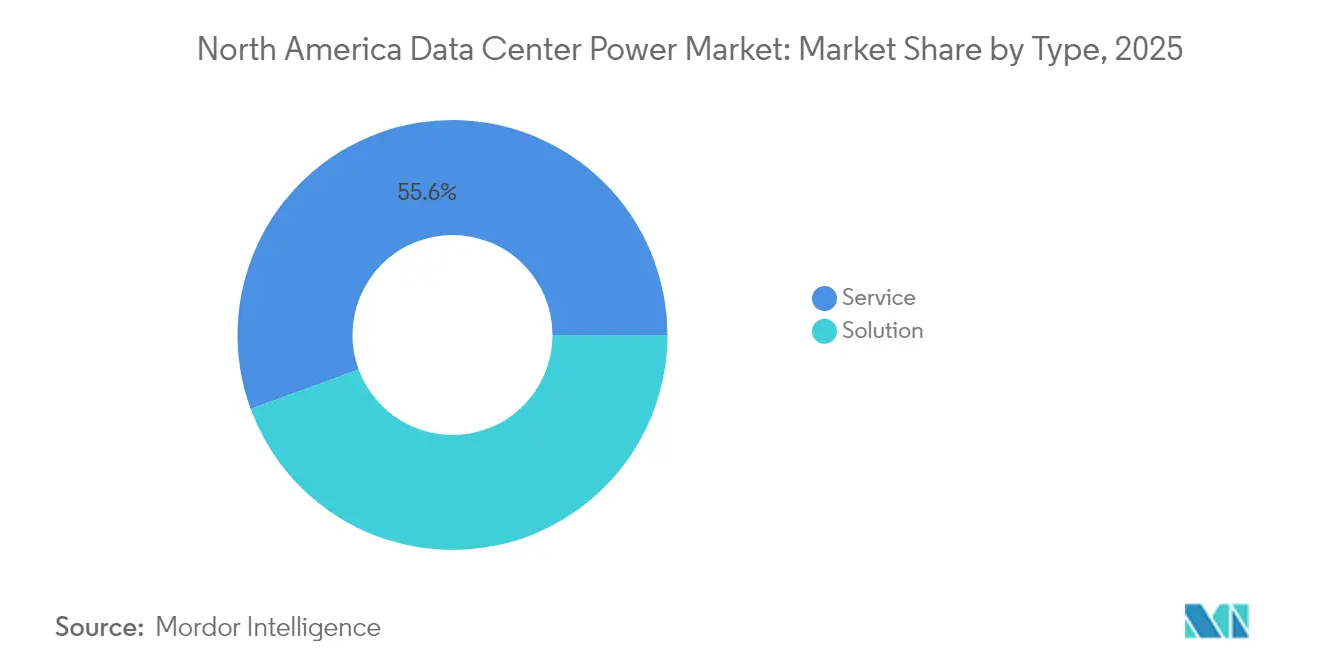

- Por tipo, as soluções de distribuição de energia mantiveram uma participação de 44,40% do tamanho do mercado de energia para data centers na América do Norte em 2025, enquanto os serviços especializados devem crescer a um CAGR de 6,98% até 2031.

- Por tipo de data center, as instalações hyperscale comandaram 47,55% da participação de receita em 2025; os data centers de borda e micro estão projetados para avançar a um CAGR de 6,92% até 2031.

- Por capacidade de energia, sites acima de 3 MW capturaram 49,10% da participação de mercado de energia para data centers na América do Norte em 2025, enquanto a faixa de 1,1-3 MW deve crescer a um CAGR de 6,72% entre 2026-2031.

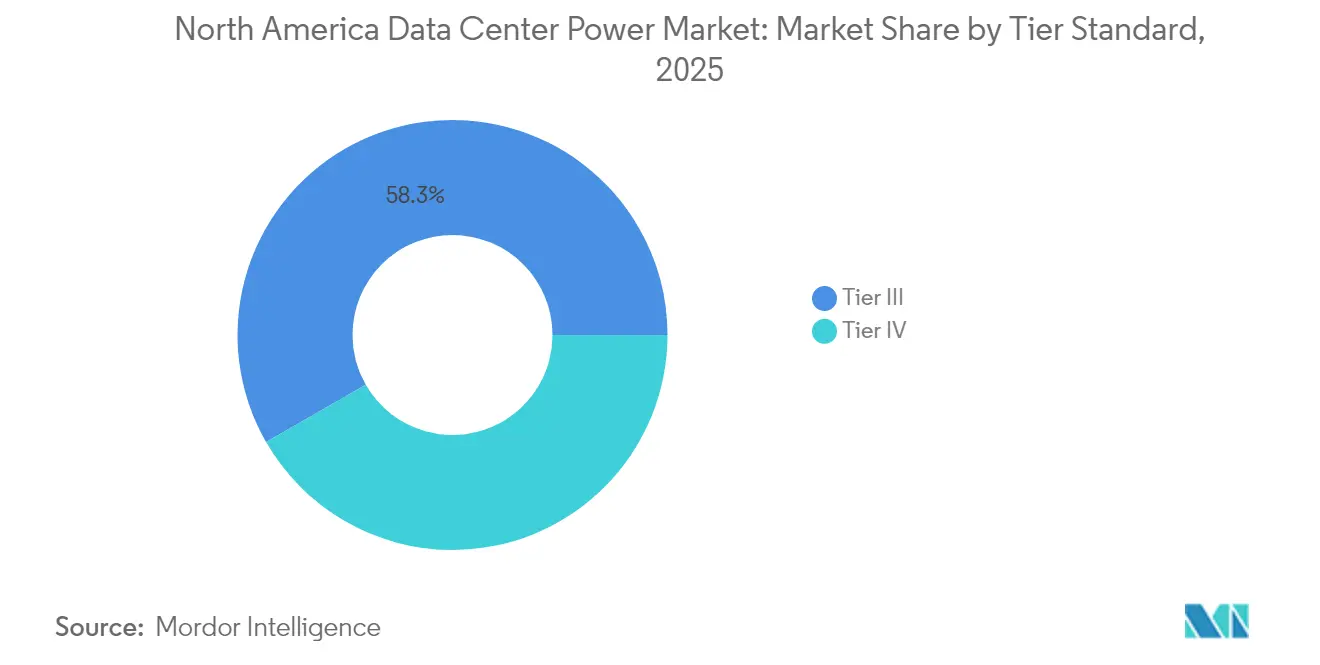

- Por padrão de nível, as instalações de Nível III representaram 58,30% das implantações em 2025; o Nível IV deve registrar um CAGR de 6,88% até 2031.

- Por setor do usuário final, TI e telecomunicações mantiveram 38,40% de participação em 2025, mas saúde e ciências da vida estão se expandindo a um CAGR de 6,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers na América do Norte

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção crescente de data centers hyperscale e mega data centers | +1.8% | Metrópoles de primeiro nível dos EUA, Alberta, Quebec | Médio prazo (2-4 anos) |

| Aumento na computação em nuvem e no tráfego OTT | +1.2% | Em toda a América do Norte, clusters de borda rurais | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de PUE / eficiência energética | +0.9% | Governo federal dos EUA, liderança da Califórnia | Longo prazo (≥ 4 anos) |

| Demanda de colocation da digitalização de BFSI e saúde | +0.7% | Centros financeiros dos EUA, corredores de saúde canadenses | Médio prazo (2-4 anos) |

| PPAs de energia renovável em escala de utilidade estabilizando os custos de energia | +0.6% | Energia eólica do Texas, energia hidrelétrica de Quebec, conversão gás-energia de Alberta | Longo prazo (≥ 4 anos) |

| Implantação de micro data centers de borda com IA em clusters rurais e suburbanos | +0.5% | EUA suburbanos, centros provinciais canadenses | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Data Centers Hyperscale e Mega Data Centers

Os operadores hyperscale agora planejam campi com múltiplos edifícios que consomem centenas de megawatts de subestações no local e implantam racks de GPU com resfriamento líquido que exigem energia contínua e de alta qualidade. O programa de USD 65 bilhões da Meta tem como objetivo PUE abaixo de 1,1 em sites norte-americanos, ressaltando como o design de energia tornou-se um pilar dos compromissos de sustentabilidade.[1]Meta Platforms, "Expansão de data center de IA de USD 65 bilhões," datacenters.com Projetos como o parque Wonder Valley em Alberta combinam turbinas a gás natural com circuitos geotérmicos para criar 1,4 GW de capacidade dedicada, ilustrando uma mudança em direção à autogeração quando as filas da rede elétrica excedem quatro anos. O agrupamento de campi em torno de recursos renováveis baratos gera bolsões de carga regional que as concessionárias devem acomodar por meio de atualizações aceleradas de transmissão. Os fornecedores que entregam painéis de distribuição integrados em fábrica, barramentos e módulos de armazenamento de energia ganham participação ao reduzir os prazos de eletrificação e o trabalho no local. A escala do investimento também impulsiona a adoção do monitoramento de energia definido por software, que otimiza a alocação de carga e inicia os geradores em sequência para evitar flutuações na rede.

Aumento na Computação em Nuvem e no Tráfego OTT

O rápido crescimento em ferramentas de colaboração, mídia de streaming e inferência de IA generativa leva as operadoras e provedores de nuvem a posicionar a computação mais próxima dos usuários finais. Nós de borda variando de 250 kW a 1 MW são agora instalados em centros comerciais, hubs de telecomunicações e abrigos municipais, cada um equipado com UPS de íons de lítio, conjuntos geradores compactos e firmware de gerenciamento remoto.[2]Delta Electronics, "Soluções relacionadas à IA na COMPUTEX 2024," brandnews.deltaww.com Os sites distribuídos complicam o planejamento de capacidade porque os alimentadores de serviços públicos variam amplamente em estabilidade de tensão e frequência de interrupções. Os operadores mitigam o risco com chaves de transferência automática de dupla alimentação e painéis SCADA baseados em nuvem que agregam alarmes em centenas de micro instalações. A aceleração de entrega de conteúdo também exige maior energia de pico para cobrir picos de transcodificação de codec, levando à adoção de topologias de UPS com chave estática que oferecem tempos de transferência em milissegundos. O efeito acumulado de milhares de sites de borda eleva a carga regional geral, mas cada local deve cumprir os códigos de energia estaduais que cada vez mais limitam os limites de PUE permitidos.

Mandatos Rigorosos de PUE / Eficiência Energética

Os reguladores federais e estaduais exigem a apresentação de relatórios de métricas de energia em tempo real, o que pressiona os proprietários a reformar salas elétricas legadas com retificadores de alta eficiência, disjuntores de estado sólido e sistemas de armazenamento de energia em baterias (BESS). A Schneider Electric estima que os data centers dos EUA precisarão de 43-92 GW incrementais de capacidade até 2030, reforçando a urgência das melhorias de PUE para evitar a sobrecarga da rede elétrica.[3]S. Perri, "Schneider Electric delineia caminhos para uma rede moderna e resiliente para alimentar o futuro impulsionado por IA dos EUA," se.com Os operadores respondem adotando distribuição de energia de 48 VCC integrada nos servidores, reduzindo os estágios de conversão CA-CC. O modelo BESS como Serviço da ABB permite que os campi arbitrem tarifas de pico e reduzam picos de demanda sem investimento inicial em baterias. As revisões do Título 24 da Califórnia já exigem resfriamento líquido ou eficiência equivalente para salas de alta densidade, um padrão que muitos esperam que Nova York e Illinois repliquem. A conformidade exige plataformas sofisticadas de sistemas de gerenciamento de energia (EMS) que rastreiam médias horárias contínuas e emitem comandos corretivos para resfriadores e cargas de TI. A reforma de sites existentes consome capital, mas frequentemente proporciona retorno em menos de 2 anos porque as economias de energia se acumulam ao longo de 20 anos de vida útil dos ativos.

Demanda de Colocation da Digitalização de BFSI e Saúde

Os bancos migram o processamento central para instalações compartilhadas que garantem disponibilidade de ≥ 99,999%, estimulando a instalação de fileiras de UPS 2N e pátios de geradores certificados pela ISO 27001. Os prestadores de serviços de saúde digitalizam arquivos de imagem e plataformas de telemedicina, necessitando de energia contínua para cumprir os estatutos de segurança do paciente. A Mitsubishi Electric introduziu estruturas de UPS de 2.000 kVA para atender às especificações de corrente de falta e de sustentação do segmento. Os contratos de colocation agora agrupam painéis de uso de energia que isolam a pegada de CO₂ de cada inquilino, alinhando-se com os requisitos de financiamento vinculados a ESG. A tendência eleva a demanda por ofertas de serviços gerenciados — manutenção, planejamento de capacidade e relatórios de conformidade — valorizados por reduzir os gastos de capital dos clientes. As províncias canadenses incentivam a migração de dados hospitalares por meio de estruturas de aquisição que dão preferência a instalações alimentadas por energia hidrelétrica, reforçando a competição transfronteiriça por projetos elétricos em conformidade.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto CAPEX inicial para reformas de energia e resfriamento | -0.8% | Instalações legadas dos EUA, metrópoles canadenses mais antigas | Curto prazo (≤ 2 anos) |

| Gargalos de capacidade da rede elétrica em metrópoles de primeiro nível | -0.6% | Nova York, San Francisco, Toronto | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para projetos de instalação de alta tensão | -0.5% | Meio-Atlântico dos EUA, Pradarias canadenses | Médio prazo (2-4 anos) |

| Longos prazos de entrega para transformadores e painéis de distribuição | -0.4% | Em toda a América do Norte, agudo nos portos da Costa do Golfo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Reformas de Energia e Resfriamento

Muitos data centers existentes foram projetados para racks de 5-15 kW e precisam ser completamente renovados para acomodar cargas de IA de 40-140 kW. As salas elétricas frequentemente precisam de aumento de transformadores, redirecionamento de barramentos e substituição de unidades CRAC de resfriamento a ar por chillers líquidos, elevando os custos do projeto acima dos referenciais de nova construção. Os operadores devem programar a construção em torno de cargas de trabalho ativas, prolongando os cronogramas e elevando o risco. Provedores menores têm dificuldade em obter financiamento para grandes atualizações elétricas sem clientes âncora ou incentivos governamentais. Mesmo onde o financiamento está disponível, os prazos de entrega na cadeia de fornecimento para painéis de distribuição de 24 kV e estruturas de UPS de 3 MVA podem ultrapassar 60 semanas. O desembolso imediato de caixa, portanto, limita a penetração de mercado a curto prazo de soluções de energia otimizadas para IA.

Gargalos de Capacidade da Rede Elétrica em Metrópoles de Primeiro Nível

As concessionárias no Norte da Virgínia, Vale do Silício e Toronto enfrentam agora filas de interconexão que se estendem por mais de quatro anos, atrasando dezenas de salas planejadas. As subestações de transmissão carecem de redundância N-1, obrigando os operadores a buscar fornecimento alternativo por meio de turbinas a gás no local ou conjuntos de células de combustível. A Corporação Norte-Americana de Confiabilidade Elétrica (North American Electric Reliability Corporation) alerta que o agrupamento rápido de campi de 200 MW poderia desestabilizar os perfis de tensão sem condensadores síncronos e ativos de resposta rápida de frequência. Os atrasos elevam os custos de manutenção de terrenos e licenças, levando muitas empresas a deslocar o capex para cidades secundárias dos EUA ou províncias canadenses com excedente de energia hidrelétrica. Embora as leis de modernização da rede estejam avançando, os prazos de conclusão se estendem pela próxima década, mantendo um arrasto de médio prazo no crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Serviços Ganham Impulso à Medida que a Complexidade da IA Cresce

O segmento que detém 44,40% da receita de 2025 continua sendo as soluções de distribuição de energia — painéis de distribuição, unidades de distribuição de energia (PDU) e barramentos — que formam a espinha dorsal elétrica de cada instalação. No entanto, os serviços estão se expandindo a um CAGR de 6,98% porque os proprietários precisam de expertise em projeto, integração e manutenção preditiva. Os contratos de consultoria agora começam meses antes da construção, abrangendo análise harmônica, estudos de curto-circuito e modelagem de retorno sobre investimento de armazenamento de energia. Os especialistas em integração projetam a conformidade de "diagrama de linha única" em construções multifásicas para evitar capacidade desperdiçada. As equipes de suporte incorporam análises de borda em módulos de UPS, gerando dados que criam automaticamente ordens de serviço antes de violações de SLA. Esses serviços de valor agregado aumentam a fidelidade, transformando fornecedores de hardware em parceiros de longo prazo.

Os fornecedores agrupam atualizações de firmware que habilitam cálculos avançados de tempo de execução, estendendo a vida útil das baterias e reduzindo os ciclos de substituição. Onde a disponibilidade de mão de obra é escassa, os contratos de operação remota cobrem varredura por infravermelho, rack de disjuntores e prevenção de fuga térmica. O mercado de energia para data centers na América do Norte se beneficia porque as anuidades de serviço suavizam a receita entre os ciclos de mega projetos, incentivando as empresas a manter grandes forças de campo regionais que, por sua vez, asseguram aos clientes hyperscale tempos de resposta rápidos.

Por Tipo de Data Center: A Computação de Borda Impulsiona a Energia Distribuída

Os campi hyperscale detinham 47,55% de participação em 2025, refletindo seu tamanho enorme e blocos de energia padronizados. No entanto, os data centers de borda e micro apresentam o CAGR mais rápido de 6,92% à medida que a inferência de IA desloca a computação em direção aos consumidores. Esses pods dependem de distribuição de 208/415 V com UPS de linha interativa de alta eficiência para minimizar o espaço físico, contrastando com os alimentadores de 13,8 kV e UPS de dupla conversão encontrados em construções hyperscale. O tamanho do mercado de energia para data centers na América do Norte para formatos de borda cresce, portanto, com base na contagem de unidades e não apenas em megawatts.

Em paralelo, as instalações empresariais adotam modelos híbridos, expandindo a capacidade elétrica para hospedar clusters de nuvem privada enquanto descarregam tarefas sensíveis à latência para nós de borda próximos. Os operadores adotam gabinetes de baterias modulares que escalam em incrementos de 100 kW, correspondendo às expansões de TI em fases. Os construtores hyperscale experimentam alimentadores renováveis diretos combinados com UPS de volante de inércia de curta duração para reduzir os custos operacionais. A convergência das filosofias de projeto leva os fornecedores a oferecer "famílias" de painéis de distribuição e UPS que compartilham firmware e APIs de monitoramento, reduzindo os custos de integração em todas as classes de instalações.

Por Capacidade de Energia: Instalações de Médio Porte Encontram o Ponto Ideal

Sites acima de 3 MW capturaram 49,10% dos gastos de 2025, à medida que os construtores hyperscale ativaram salas com 96 racks alimentadas por loops de 34,5 kV. Enquanto isso, a faixa de 1,1-3 MW registra um CAGR de 6,72%, representando uma zona ideal para usuários empresariais e de colocation que precisam de flexibilidade sem a complexidade hyperscale. Esses clientes preferem blocos de UPS de 1.000 kVA e transformadores de superfície de 2,5 MVA que equilibram a eficiência do prazo de entrega com a redundância. O tamanho do mercado de energia para data centers na América do Norte nesta faixa é impulsionado por skids padronizados entregues pré-fiados para reduzir o risco de comissionamento.

Em outros locais, os pods de borda abaixo de 500 kW são enviados com planos de barramento de 380 VCC que reduzem as perdas de conversão e facilitam a integração de baterias. Os racks de IA de alta densidade empurram até os sites "pequenos" em direção a barramentos de 800 A, provando que a amperagem, e não a metragem quadrada, define o planejamento de capacidade futuro. Os fornecedores respondem com detecção modular de arco elétrico e barramentos sectionalizados que permitem expansão ao vivo. Em todos os tamanhos, a filtragem harmônica torna-se obrigatória à medida que as fontes de alimentação de GPU injetam correntes de quinta ordem mais elevadas.

Por Padrão de Nível: O Nível IV Avança à Medida que as Demandas de Disponibilidade Aumentam

As instalações de Nível III ainda respondem por 58,30% dos espaços físicos, refletindo um ponto ideal de custo-desempenho. No entanto, o impulso do Nível IV cresce a um CAGR de 6,88% porque os trabalhos de treinamento de IA não podem ser reiniciados facilmente após interrupções. Os operadores implantam UPS de tripla conversão e pátios de diesel geograficamente separados para obter a certificação de tolerância a falhas do Instituto Uptime. Atender ao Nível IV também exige alimentações duplas de serviços públicos, promovendo a colaboração com os provedores de transmissão para instalar circuitos redundantes.

Em resposta, os fabricantes de painéis de distribuição introduzem acopladores de barramento segmentados e dispositivos de extinção de arco que confinam falhas em milissegundos. Os fabricantes de geradores oferecem motores a gás de partida rápida capazes de atingir carga total em 25 segundos, encurtando os requisitos de baterias de sustentação. As seguradoras agora concedem descontos nos prêmios para salas certificadas de Nível IV, compensando o maior capex. Essa economia convence os inquilinos de BFSI e tecnologia de saúde a assinar contratos de longo prazo, estabilizando os fluxos de caixa para os proprietários das instalações.

Por Setor do Usuário Final: A Digitalização da Saúde Acelera

TI e telecomunicações preservaram 38,40% dos gastos de 2025, mas saúde e ciências da vida agora registram um CAGR de 6,79% à medida que arquivos de imagem, análises genômicas e serviços de UTI por telemedicina exigem disponibilidade de cinco noves. Os hospitais preferem sites de colocation certificados em Nível III ou IV, incorporando caminhos elétricos duplos e químicas de bateria testadas para conformidade de grau médico. Tais implantações elevam a participação de mercado de energia para data centers na América do Norte de projetos com alto componente de serviços, porque a equipe biomédica no local depende dos SLAs de manutenção mantidos pelo fornecedor.

A adoção de tecnologia financeira de pagamentos transfronteiriços em tempo real também eleva os requisitos de resiliência, impulsionando conjuntos de geradores 2N+1 capazes de partida sequencial em 10 segundos. As agências governamentais digitalizam registros fundiários e telemetria de defesa, especificando painéis de distribuição resistentes a pulso eletromagnético (EMP) e recintos seguros de BESS. As empresas de manufatura implantam sensores da Indústria 4.0 que exigem micro-UPS localizados para isolar linhas de processo de afundamentos de tensão. A diversificada combinação vertical distribui a demanda por componentes elétricos em diferentes classificações, mantendo um pipeline saudável para os fabricantes de equipamentos originais que podem personalizar em escala.

Análise Geográfica

Os Estados Unidos lideraram o mercado de energia para data centers na América do Norte com aproximadamente 74,20% de participação em 2025. Apesar dos gargalos da rede elétrica no Norte da Virgínia e no Vale do Silício, a demanda nacional ainda cresce a um CAGR de 6,34% até 2031, à medida que as nuvens hyperscale lançam novas zonas de disponibilidade. Metrópoles secundárias como Atlanta, Columbus e Phoenix atraem projetos ao oferecer tarifas industriais abaixo de 8 c/kWh e licenças de interconexão mais rápidas. O Texas se destaca por PPAs de fazendas eólicas de 25 anos que sustentam campi de IA com múltiplos edifícios.

O Canadá registra o CAGR mais rápido de 7,98%, à medida que Quebec aproveita a energia hidrelétrica a um preço próximo de 4 c/kWh. Os dois campi da Microsoft em Lévis e L'Ancienne-Lorette juntos excedem 135 MW e ancoram o cluster de IA da província. Alberta segue com a construção de 90 MW da eStruxture em Calgary, auxiliada pela abundante disponibilidade de gás natural e por uma postura regulatória favorável ao desenvolvimento. Os programas provinciais simplificam os PPAs de energia renovável, permitindo que os operadores garantam fornecimento sem carbono antes das metas federais de eletricidade limpa.

O México surge como um nó nascente, impulsionado por políticas de nearshoring e soberania de dados. Os gastos de colocation concentram-se em torno do "Corredor de Data Centers" de Querétaro, onde a concessionária CFE compromete-se com atualizações de 400 kV. Projetos de GNL para energia ao longo do Golfo permitem a geração no local para campi que excedem 30 MW. Os reguladores agilizam os pacotes de licenças que agrupam estações de aterrissagem de fibra com direitos de passagem de transformadores, comprimindo os prazos dos projetos. Em conjunto, essas dinâmicas diversificam o mercado de energia para data centers na América do Norte, direcionando o capex para regiões com combinações de energia favoráveis.

Cenário Competitivo

A estrutura do mercado é moderadamente consolidada: os cinco principais fornecedores — ABB, Schneider Electric, Vertiv, Eaton e Mitsubishi Electric — controlam aproximadamente 62% da receita regional. Cada um agora agrupa painéis de distribuição, UPS, BESS e gêmeos digitais em pacotes turnkey para conquistar acordos de fornecimento principal de vários anos. O disjuntor SACE Emax 3 da ABB adiciona cibersegurança de nível 2 da IEC 62443 e análises de manutenção preditiva, atendendo a salas centradas em IA que não podem tolerar desligamentos não planejados. A Schneider Electric combina equipamentos de média tensão com racks de resfriamento líquido, vendendo ganhos de eficiência medidos em megawatt-hora economizados.

As startups focam na orquestração de energia definida por software, integrando telemetria de baterias, geradores e cargas de TI para achatar picos e monetizar programas de resposta à demanda. As parcerias entre fabricantes de equipamentos originais e compradores hyperscale impulsionam o codesenvolvimento de arquiteturas de nível de rack de 800 VCC; o exemplo do barramento de 800 V da Infineon e da NVIDIA oferece perdas de conversão de um único dígito. Os fornecedores específicos de borda se diferenciam ao tornar robustos os UPS e a distribuição em amplas faixas de temperatura ambiente, fundamental para abrigos de telecomunicações não tripulados. O endurecimento da cibersegurança emerge como um pré-requisito de licitação, favorecendo as empresas com certificações IEC 62443 e NERC CIP.

A profundidade de integração, e não o preço do componente, dita as decisões de adjudicação. Os clientes favorecem fornecedores que assumem responsabilidade turnkey, fundindo escopos elétrico, mecânico e de controles em uma única garantia. Essa mudança aperta os fabricantes de componentes de nicho que carecem de divisões de serviço. Ainda assim, os projetos inspirados em computação aberta incentivam equipamentos interoperáveis, permitindo que distribuidores de valor agregado regionais montem ofertas competitivas com componentes de marca própria. Ao longo do horizonte de previsão, a consolidação pode se intensificar à medida que os conglomerados globais adquirem especialistas em BESS e controles para preencher lacunas no portfólio.

Líderes do Setor de Energia para Data Centers na América do Norte

ABB Ltd.

Schneider Electric SE

Siemens AG

Vertiv

Eaton (incl. Tripp Lite)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ABB lançou o disjuntor de ar SACE Emax 3 com cibersegurança de nível 2 da IEC 62443, voltado para a manutenção preditiva de clusters de IA.

- Julho de 2025: A Meta confirmou uma expansão norte-americana de USD 65 bilhões com objetivo de PUE abaixo de 1,1 e 1,2 milhão de GPUs.

- Junho de 2025: A Siemens Energy e a Eaton firmaram parceria em usinas modulares de turbinas a gás de 500 MW para data centers com restrições de rede elétrica.

- Maio de 2025: A Infineon e a NVIDIA divulgaram um projeto de fornecimento de energia em corrente contínua de alta tensão de 800 V para racks de GPU.

Escopo do Relatório do Mercado de Energia para Data Centers na América do Norte

A energia para data centers refere-se à infraestrutura de energia, que inclui componentes elétricos e sistemas de distribuição elétrica que fornecem a energia necessária para operar e suportar os dispositivos e servidores dentro do data center. Inclui vários componentes e tecnologias projetados para garantir um fornecimento de energia confiável e ininterrupto para os equipamentos de TI do data center, incluindo fontes de alimentação ininterrupta (UPS), unidades de distribuição de energia (PDU), geradores de backup e outras soluções de gerenciamento de energia adaptadas às necessidades específicas dos data centers. Os operadores de data centers alcançam redundância por meio de componentes duplicados para manter operações ininterruptas no caso de falha de alguns componentes e para manter o tempo de atividade durante a manutenção.

O mercado norte-americano de energia para data centers é segmentado por tipo (por solução (solução de distribuição de energia (PDU – básica e inteligente – soluções medidas e comutadas, chaves de transferência (estáticas, automáticas), painéis de distribuição (baixa tensão, média tensão), painéis e componentes de energia, outros)), soluções de backup de energia (UPS, geradores)), por serviço (projeto e consultoria, integração, suporte e manutenção)), por tipo de data center (colocation, empresarial e nuvem, e hyperscale), por usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento, manufatura e outros usuários finais) e país (Estados Unidos, Canadá). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Por Tipo de Solução | Soluções de Distribuição de Energia | Chaves de Transferência |

| Painéis de Distribuição | ||

| Painéis e Componentes de Energia | ||

| Outros | ||

| Soluções de Backup de Energia | UPS | |

| Geradores | ||

| Serviço – Projeto e Consultoria, Integração, Suporte e Manutenção | ||

| Instalações de Colocation |

| Instalações Empresariais/de Borda |

| Instalações Hyperscale/Autoprovisionadas |

| BFSI |

| TI e Telecomunicações |

| Governo e Defesa |

| Manufatura e Indústria |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Menor ou igual a 500 kW |

| 501 kW – 1 MW |

| 1,1 – 3 MW |

| Maior que 3 MW |

| Nível I e II |

| Nível III |

| Nível IV |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Por Tipo de Solução | Soluções de Distribuição de Energia | Chaves de Transferência |

| Painéis de Distribuição | |||

| Painéis e Componentes de Energia | |||

| Outros | |||

| Soluções de Backup de Energia | UPS | ||

| Geradores | |||

| Serviço – Projeto e Consultoria, Integração, Suporte e Manutenção | |||

| Por Tipo de Data Center | Instalações de Colocation | ||

| Instalações Empresariais/de Borda | |||

| Instalações Hyperscale/Autoprovisionadas | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Manufatura e Indústria | |||

| Mídia e Entretenimento | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Por Capacidade de Energia | Menor ou igual a 500 kW | ||

| 501 kW – 1 MW | |||

| 1,1 – 3 MW | |||

| Maior que 3 MW | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por País | Estados Unidos | ||

| Canadá | |||

| México | |||

Principais Questões Respondidas no Relatório

Qual é o CAGR previsto para os gastos com energia em data centers na América do Norte até 2031?

Os gastos estão projetados para avançar a um CAGR de 6,75%, atingindo USD 23,39 bilhões até 2031.

Qual tipo de data center está se expandindo mais rapidamente?

Instalações de borda e micro instalações registram um CAGR de 6,92% à medida que a inferência de IA impulsiona a computação de baixa latência.

Por que as certificações de Nível IV estão ganhando popularidade?

As cargas de trabalho de treinamento de IA e serviços financeiros exigem sistemas de energia tolerantes a falhas que eliminem pontos únicos de falha, impulsionando a adoção do Nível IV a um CAGR de 6,88%.

Como o Canadá atrai investimentos em data centers de IA?

Províncias como Quebec oferecem energia hidrelétrica de baixo custo e PPAs de longo prazo, sustentando um CAGR de 7,98% nos gastos canadenses.

Quais fabricantes de componentes lideram na América do Norte?

ABB, Schneider Electric, Vertiv, Eaton e Mitsubishi Electric detêm coletivamente cerca de 62% de participação, refletindo seus portfólios integrados de energia.

Página atualizada pela última vez em: