Tamanho e Participação do Mercado de Unidades de Fonte de Alimentação (PSU)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

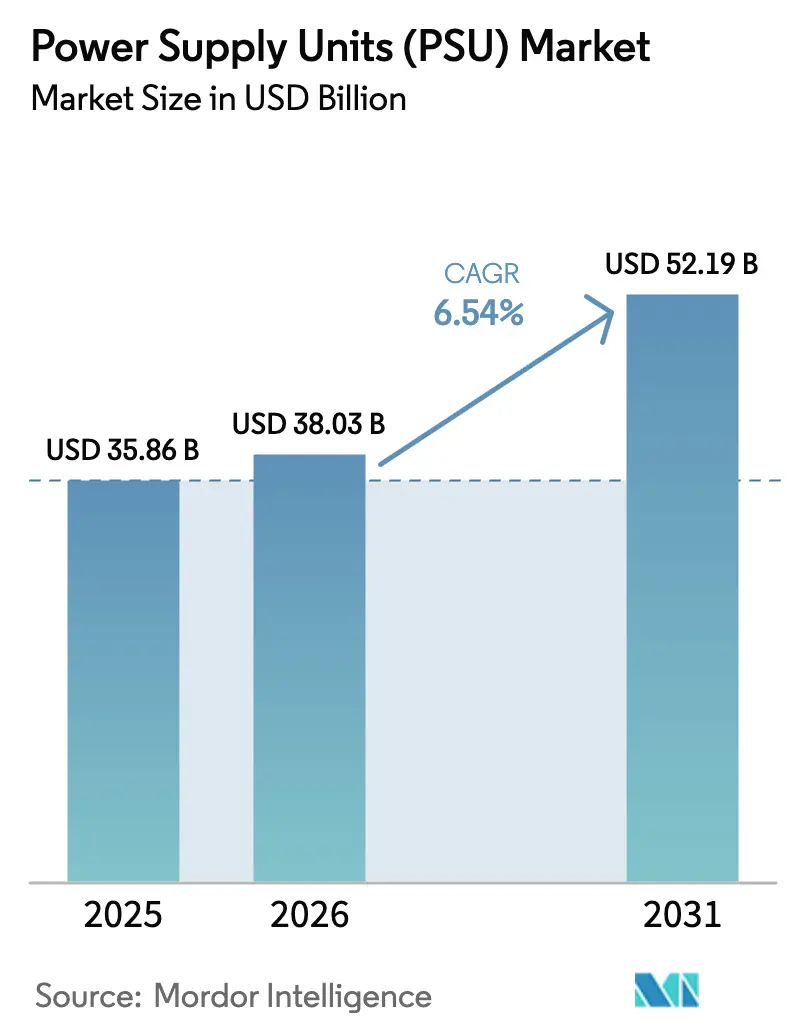

| Tamanho do Mercado (2026) | 38.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.54% CAGR |

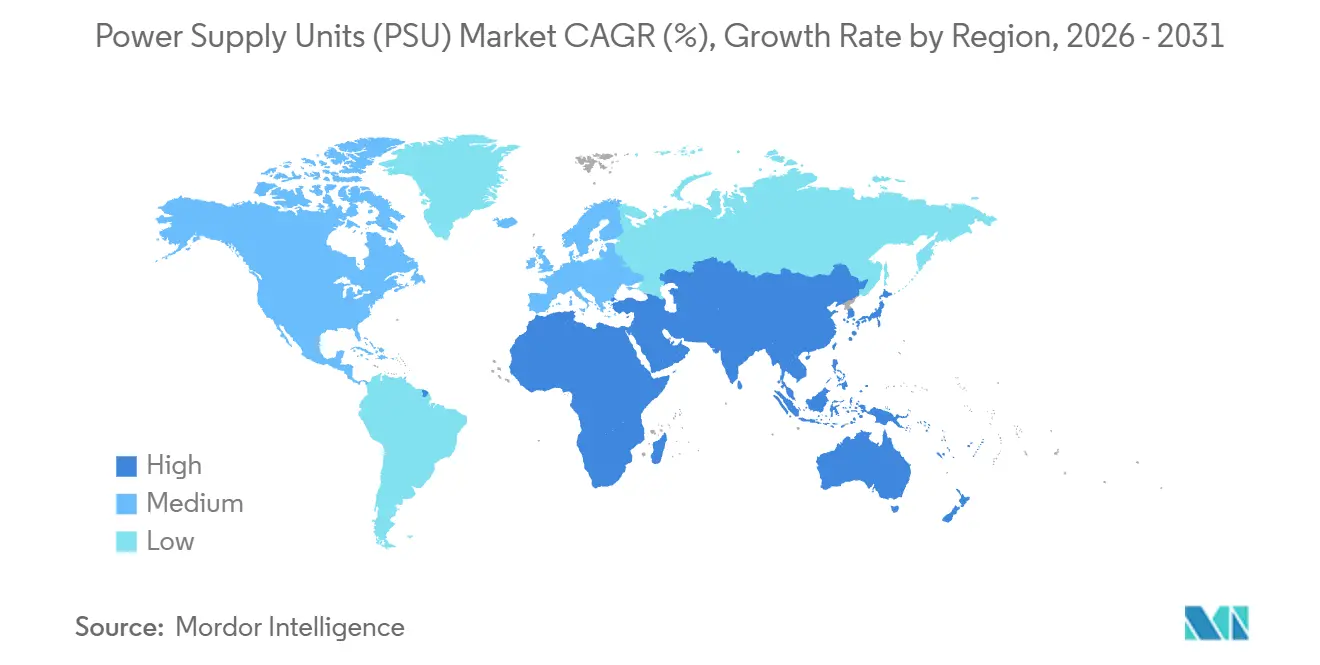

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidades de Fonte de Alimentação (PSU) por Mordor Intelligence

O tamanho do mercado de unidades de fonte de alimentação (PSU) está projetado para expandir de USD 35,86 bilhões em 2025 e USD 38,03 bilhões em 2026 para USD 52,19 bilhões até 2031, registrando um CAGR de 6,54% entre 2026 e 2031. A demanda está migrando de blocos comoditizados de alto volume para topologias de valor agregado que atendem às metas de densidade de data centers em hiperescala e aos mandatos de eletrificação. O aperto nos limites de eficiência sem carga sob a Diretiva Ecodesign Europeia e o Título 20 da Califórnia estão acelerando a adoção de malhas de controle digital e retificação síncrona. Ao mesmo tempo, a especificação ATX 3.0 da Intel transformou o segmento de jogos, forçando os fornecedores a reprojetar os circuitos de resposta transitória para GPUs que excedem 600 W de consumo. A volatilidade das matérias-primas em núcleos de ferrite e wafers de carboneto de silício está ampliando a diferença de custo entre os titulares verticalmente integrados e os desafiantes sem fábrica própria.

Principais Conclusões do Relatório

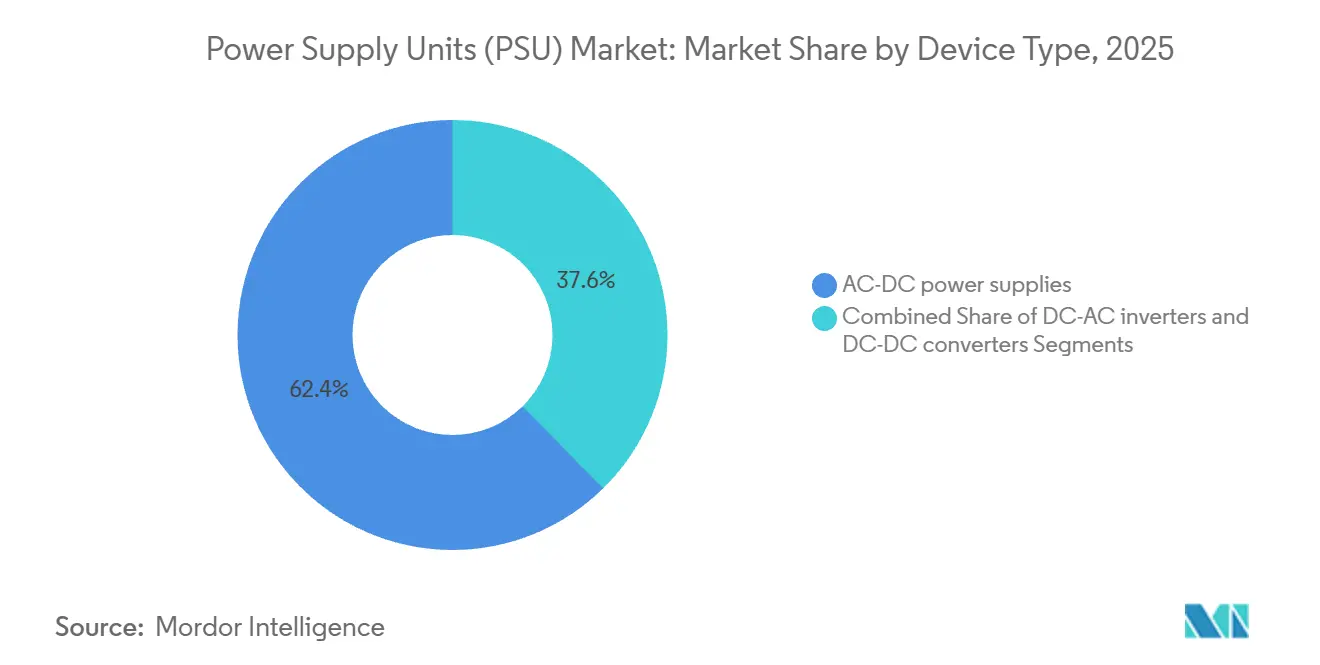

- Por tipo de dispositivo, as unidades AC-DC lideraram com 62,35% da participação do mercado de unidades de fonte de alimentação em 2025, enquanto os inversores DC-AC estão projetados para avançar a um CAGR de 7,83% até 2031.

- Por usuário final, a automação industrial representou 33,49% do mercado de unidades de fonte de alimentação em 2025, e os data centers têm previsão de crescimento a um CAGR de 8,31% até 2031.

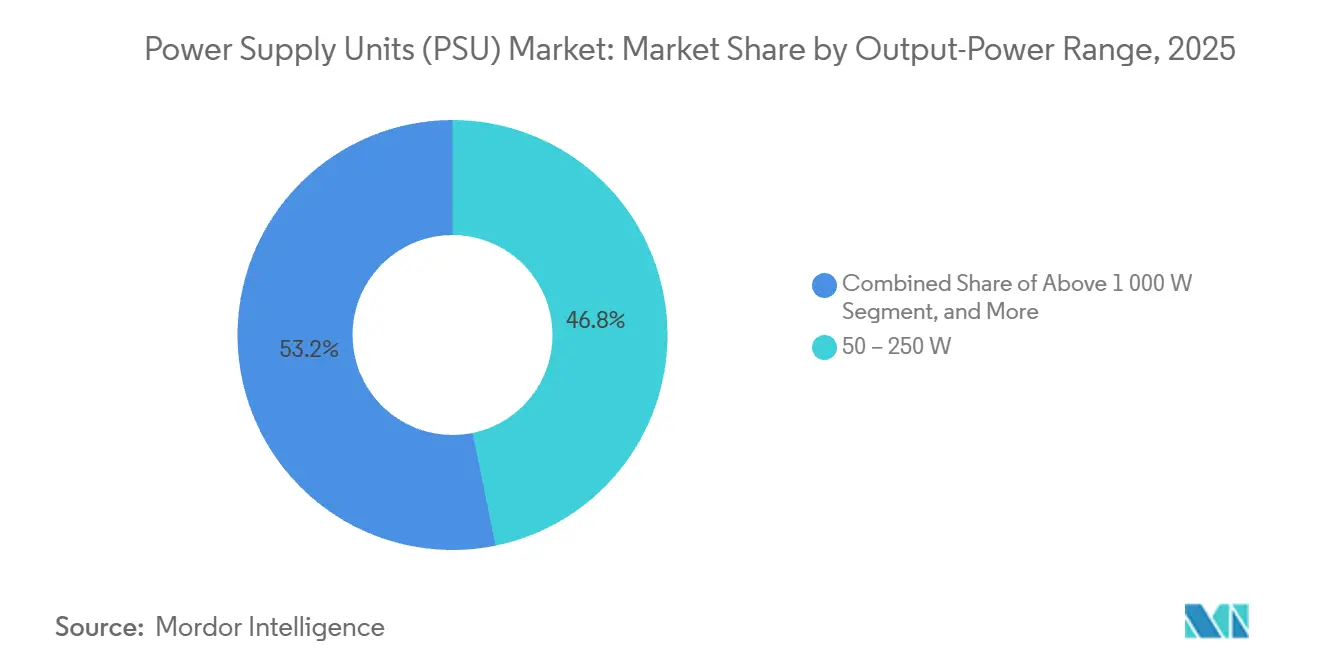

- Por faixa de potência de saída, a faixa de 50-250 W capturou 46,78% do mercado de unidades de fonte de alimentação em 2025; módulos acima de 1.000 W devem expandir a um CAGR de 7,57%.

- Por fator de forma, os produtos de chassi fechado representaram 34,67% do mercado em 2025, enquanto os designs em rack e modulares registraram o CAGR mais rápido de 7,13%.

- Por geografia, a América do Norte deteve 38,87% da participação de mercado em 2025, e a Ásia-Pacífico está no caminho para o maior CAGR de 8,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Unidades de Fonte de Alimentação (PSU)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida de Data Centers em Hiperescala e de Borda | +1.8% | Global, com concentração na América do Norte, China e Índia | Médio prazo (2-4 anos) |

| Ciclo de Atualização ATX 3.0 e PCIe 5.1 em PCs para Jogos e Estações de Trabalho | +1.2% | América do Norte, Europa e centros de jogos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Fontes de Alimentação com Certificação 80 PLUS de Alta Eficiência Energética | +0.9% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Migração para Arquiteturas de 48 V Direto ao Rack em Data Centers de Próxima Geração | +0.7% | Operadores de hiperescala da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Proliferação de Eletrônicos IoT e de Casa Inteligente | +0.6% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Diretivas Governamentais de Resíduos Eletrônicos Impulsionando Designs de PSU Modulares e Recicláveis | +0.4% | Europa, com adoção emergente na China e na Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Data Centers em Hiperescala e de Borda

Os operadores de hiperescala anunciaram mais de USD 6 bilhões em novas instalações durante 2025, cada uma exigindo PSUs que entregam 96% de eficiência a 50% de carga e modularidade de troca a quente para atender janelas de reparo de cinco minutos.[1]Google LLC, "Investimento em Data Centers nos EUA 2025," google.com As implantações de borda multiplicam a demanda porque as estações base 5G precisam de unidades compactas que sobrevivam a faixas de temperatura ambiente de −40 °C a +70 °C.[2]Schneider Electric, "Documento de Design de Micro Data Center de Borda," se.com Os racks com resfriamento líquido despertam interesse em arquiteturas de barramento de 54 V que reduzem as perdas resistivas, embora os pilotos na Amazon Web Services e na Meta permaneçam em validação. Os fornecedores com telemetria digital e manutenção preditiva em seus racks relatam taxas mais altas de ganho de projetos à medida que os operadores monetizam o tempo de atividade. Consequentemente, o mercado de unidades de fonte de alimentação está se inclinando para plataformas de alta densidade específicas para data centers que comandam margens premium.

Ciclo de Atualização ATX 3.0 e PCIe 5.1 em PCs para Jogos e Estações de Trabalho

O guia ATX 3.0 introduziu o conector 12VHPWR com tolerância transitória de 200%, remodelando o ecossistema de PCs entusiastas. O lançamento da série RTX 50 da NVIDIA tornou a conformidade obrigatória, e a Corsair observou que as unidades prontas para ATX 3.0 representaram mais de 70% de suas remessas no quarto trimestre de 2025.[3]Corsair Gaming Inc., "Atualização para Investidores do 4º Trimestre de 2025," corsair.com Os construtores de estações de trabalho voltados para renderização de IA adotam saídas de 12 V de trilho duplo que equilibram cargas de múltiplas GPUs sem violar os limites da UL 62368-1. Os OEMs dispostos a absorver os custos de reprojeto ganham reconhecimento de pioneiros entre jogadores e criadores de conteúdo. Este ciclo de atualização fortalece os preços médios de venda, elevando o mercado de unidades de fonte de alimentação mesmo quando os volumes unitários permanecem estáveis.

Crescente Demanda por Fontes de Alimentação com Certificação 80 PLUS de Alta Eficiência Energética

Os dispositivos com classificação Titanium subiram de 8% dos modelos certificados em 2023 para 18% em 2025, à medida que as empresas buscavam pontuações mais baixas de efetividade no uso de energia. Um estudo do Laboratório Nacional Lawrence Berkeley calculou economias anuais de eletricidade de USD 180.000 para uma instalação de 10 MW migrando de PSUs Gold para Titanium. O aperto de políticas sob o Lote 9 ErP da Europa agora impõe 88% de eficiência média em quatro pontos de carga, empurrando os designs flyback legados para a obsolescência. Os fornecedores que oferecem topologias digitais e ressonantes garantem preferência de aquisição porque simplificam os registros regulatórios e a elegibilidade para reembolsos. Espera-se que as compras centradas em energia sustentem prêmios de preço no mercado de unidades de fonte de alimentação até 2031.

Migração para Arquiteturas de 48 V Direto ao Rack em Data Centers de Próxima Geração

A especificação de rack de 48 V do Open Compute Project reduz a contagem de componentes e eleva as eficiências do barramento para 98%, de acordo com o relatório da Vicor de 2025. Os sites da Google na Finlândia e em Taiwan testam racks que reduzem o peso do cobre em 15% e aumentam a densidade de energia em um quinto. Ainda assim, a migração enfrenta inércia porque a maioria das placas-mãe instaladas opera em planos de 12 V e requer barramentos intermediários para compatibilidade retroativa. Os fornecedores de soluções híbridas de 12 V-48 V ganham uma vantagem no mercado de transição. Com o tempo, a adoção de semicondutores de banda larga larga deve desbloquear a paridade de custos, posicionando 48 V como o mainstream de longo prazo no mercado de unidades de fonte de alimentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Matérias-Primas para Magnéticos e Semicondutores | -0.8% | Global, com impacto agudo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Instalações CC Nativas Reduzindo os Volumes de PSU AC-DC | -0.6% | Operadores de hiperescala da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Custos Mais Rigorosos de Certificação Global de Compatibilidade Eletromagnética e Segurança | -0.4% | Global, com requisitos rigorosos na Europa e América do Norte | Médio prazo (2-4 anos) |

| Rotulagem Fragmentada Regional de Ecodesign e Eficiência de Fontes de Alimentação | -0.3% | Global, com divergência entre os padrões da UE, EUA e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas para Magnéticos e Semicondutores

Os preços dos núcleos de ferrite subiram 22% em relação ao ano anterior no primeiro trimestre de 2025 devido a interrupções no fornecimento de produtores asiáticos. Os preços médios de venda de MOSFETs de carboneto de silício permanecem três a quatro vezes mais altos do que o silício, com prazos de entrega se estendendo além de 26 semanas em janeiro de 2026. A inflação da folha de cobre, ligada à demanda por baterias de veículos elétricos, força o reprojeto das larguras das trilhas de placas de circuito impresso para manter os limites da lista de materiais. Empresas maiores se protegem por meio de acordos de fornecimento plurianuais, mas ODMs menores enfrentam compressão de margens que retarda a introdução de novos produtos. Tal volatilidade corrói a lucratividade em todo o mercado de unidades de fonte de alimentação, especialmente nos segmentos de consumo de médio porte, onde o repasse de preços é limitado.

Adoção Crescente de Instalações CC Nativas Reduzindo os Volumes de PSU AC-DC

A arquitetura CC nativa, apresentada no campus da Microsoft no Arizona, roteia 380 V CC de matrizes solares no local diretamente para os racks e atinge 96% de eficiência de ponta a ponta. A eliminação dos estágios retificadores reduz os custos de resfriamento e de capital, tentando os operadores de hiperescala que planejam expansões em terrenos novos. Embora as barreiras de retrofit mantenham a penetração baixa hoje, cada novo site CC nativo desloca milhares de fontes de alimentação comutadas convencionais. Os fornecedores de componentes que buscam relevância se voltam para módulos CC-CC de alta tensão e conversores de interface de bateria. A longo prazo, essa tendência limita o potencial de crescimento para as SKUs de entrada CA tradicionais no mercado de unidades de fonte de alimentação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Liderança AC-DC e Ascensão dos Inversores

Os produtos AC-DC retiveram 62,35% do mercado de unidades de fonte de alimentação (PSU) em 2025, pois seu isolamento galvânico atende aos códigos de segurança em equipamentos de telecomunicações, industriais e de consumo. O tamanho do mercado de unidades de fonte de alimentação para esses blocos permanece estável porque todo dispositivo conectado à rede ainda precisa de um estágio de conversão primária. Os conversores DC-DC são utilizados em sistemas alimentados por bateria onde eficiência de 95% e alturas inferiores a 15 mm são obrigatórias; seu papel de nicho fornece isolamento de margem para fornecedores especializados. Os inversores DC-AC estão em uma trajetória de CAGR de 7,83%, impulsionados pelas tarifas de alimentação de energia solar em telhados e implantações de sistemas de alimentação ininterrupta em economias emergentes.

Os semicondutores de banda larga larga estão reescrevendo as curvas de custo-desempenho. Os adaptadores para laptops baseados em GaN mostram uma redução de volume de 30% na mesma potência, um argumento de venda para OEMs que buscam portabilidade. Os diodos de SiC dentro dos conversores DC-DC reduzem as perdas de comutação a 100 kHz, permitindo que os projetistas aumentem a densidade de energia sem dissipadores de calor maiores. Os fornecedores de inversores para carregadores de veículos elétricos adotam topologias de ponte de três níveis para satisfazer limites harmônicos rigorosos. Em conjunto, essas mudanças aumentam os preços médios de venda, sustentando margens saudáveis mesmo com o crescimento da pressão de comoditização no mercado de unidades de fonte de alimentação.

Por Fator de Forma: A Modularidade Ganha Terreno

As unidades de chassi fechado entregaram 34,67% do mercado de unidades de fonte de alimentação (PSU) em 2025, graças às carcaças com classificação IP que protegem contra poeira e fluidos em linhas industriais severas. A participação do mercado de unidades de fonte de alimentação para sistemas em rack e modulares, no entanto, está se expandindo à medida que os operadores de hiperescala impõem redundância N+1 para alcançar disponibilidade de cinco noves. Espera-se que os designs em rack e modulares tenham o CAGR mais rápido de 7,13%. Os designs de estrutura aberta ainda dominam o mercado de massa, onde o custo supera a manutenibilidade. Os produtos em trilho DIN, embora pequenos em volume, permanecem vitais na automação predial porque a instalação por encaixe reduz a mão de obra.

A padronização está acelerando a transição para a modularidade. A especificação Open Rack V3 introduziu travas sem ferramentas e compartimentos de energia de acesso frontal, um benefício para as estratégias de contenção de corredor quente. A telemetria PMBus e I²C incorporada nas SKUs em rack fornece aos operadores leituras em tempo real de ondulação e estresse térmico, essenciais para o gerenciamento de instalações orientado por IA. As fontes fechadas agora são fornecidas com correção de fator de potência boost intercalada, permitindo que os OEMs médicos passem nos limites harmônicos da IEC 61000-3-2 sem filtros volumosos. Esses avanços de engenharia mantêm o mercado de unidades de fonte de alimentação alinhado com as tendências de manutenibilidade e regulatórias.

Por Faixa de Potência de Saída: Estabilidade na Faixa Intermediária, Aumento na Alta Potência

A faixa de 50-250 W deteve 46,78% do mercado de unidades de fonte de alimentação (PSU) em 2025, ancorada por smartphones, roteadores e drivers de LED que priorizam dimensões reduzidas. As unidades abaixo de 50 W migram para o fornecimento de energia USB-C, permitindo a consolidação do carregamento de múltiplos dispositivos. A faixa de 250-1.000 W suporta equipamentos de jogos e servidores pequenos, enquanto os módulos acima de 1.000 W têm previsão de CAGR de 7,57% porque os aceleradores de IA e os carregadores de veículos elétricos requerem trilhos de múltiplos quilowatts.

Os designs de alta potência migram de pontes de comutação forçada para conversores ressonantes LLC, alcançando comutação em tensão zero em amplas faixas de carga e reduzindo o calor em 35%. O Supercharger V4 europeu da Tesla divide os gabinetes de 350 kW em cartuchos redundantes de 50 kW, comprovando a modularidade em escala de megawatt. Os MOSFETs de carboneto de silício elevam a eficiência acima de 99% em retificadores trifásicos, mas a paridade de custos com IGBTs ainda está a anos de distância. O mercado de unidades de fonte de alimentação, portanto, ganha uma faixa premium de alta potência que eleva as margens combinadas.

Por Setor do Usuário Final: Âncoras Industriais, Impulso dos Data Centers

A automação industrial reteve 33,49% do mercado de unidades de fonte de alimentação (PSU) em 2025, devido a instalações que requerem faixas de −25 °C a +70 °C e imunidade a afundamentos de tensão conforme a IEC 61000-4-11. O tamanho do mercado de unidades de fonte de alimentação para data centers está avançando a um CAGR de 8,31% à medida que as pilhas de IA generativa demandam gaiolas de GPU de múltiplos kW com resposta transitória abaixo de 1 ms. As telecomunicações continuam a especificar blocos de 48 V para rádios 5G, enquanto a eletrônica de consumo migra para carregadores GaN que entregam 140 W em invólucros do tamanho de um bolso de camisa.

A eletrificação automotiva adiciona uma nova demanda à medida que os conversores DC-DC redutores rebaixam os pacotes de tração para trilhos de 12 V de infoentretenimento, atendendo à segurança funcional ISO 26262. Ferrovias, aviônica e aplicações marítimas seguem com certificações de choque e altitude, recompensando as empresas que investem em robustez. Os OEMs médicos exigem duplos meios de proteção ao paciente e vazamento abaixo de 100 µA, portanto os fornecedores cobram preços premium. A conformidade especializada de cada segmento vertical mantém baixa a substituição entre segmentos, estabilizando a diversidade de receita no mercado de unidades de fonte de alimentação.

Análise Geográfica

A América do Norte contribuiu com 38,87% da receita de 2025, impulsionada pela construção de campi de hiperescala na Virgínia, Oregon e Texas. A Amazon Web Services divulgou uma expansão de USD 11 bilhões no Ohio que, por si só, demanda aproximadamente 200 MW de trilhos redundantes. O boom de solar mais armazenamento do Canadá alimenta a demanda por inversores, mas os primeiros pilotos de data centers CC nativos moderam o volume de longo prazo para designs de entrada CA. Os fabricantes de componentes se beneficiam das rigorosas certificações UL e FCC que atuam como barreiras não tarifárias, preservando preços médios de venda mais altos no mercado de unidades de fonte de alimentação da região.

A Ásia-Pacífico está no caminho para o CAGR mais rápido de 8,09% até 2031. O pacote de subsídios de CNY 50 bilhões (USD 7 bilhões) da China começou a localizar a fabricação de GaN e SiC, reduzindo os prazos de entrega para os montadores domésticos de PSU. O esquema PLI da Índia reduziu as importações de PSU em 18% em 2025, à medida que as fábricas de Chennai escalaram para pedidos de telecomunicações e data centers. Os 1.200 carregadores de veículos elétricos ultrarrápidos da Coreia do Sul aumentam a demanda por gabinetes de 350 kW, enquanto o Vietnã e a Tailândia absorvem o excesso de montagem da China. Esse reequilíbrio regional intensifica a concorrência e comprime as faixas de preço no mercado de unidades de fonte de alimentação.

A Europa permanece orientada para a eficiência, com a Diretiva Ecodesign revisada vinculando as pontuações de reparabilidade ao acesso ao mercado até 2027. A Alemanha registrou um aumento de 12% nos pedidos de PSU industriais, impulsionado pelos lançamentos de eletrificação automotiva. O Reino Unido atualizou a infraestrutura de rede elétrica, levando as concessionárias a especificar inversores compatíveis com redes inteligentes. As reformas nucleares da França solicitam fontes de alimentação endurecidas contra radiação, criando uma faixa premium de nicho. Enquanto isso, os investimentos do Oriente Médio e da África em campi de hiperescala e energia solar fora da rede geram necessidade de módulos de alta temperatura e protegidos contra poeira. A divergência geográfica nos padrões complica o planejamento de portfólio, mas também protege os titulares que mantêm múltiplas variantes certificadas, reforçando o poder de precificação no mercado global de unidades de fonte de alimentação.

Cenário Competitivo

O mercado de unidades de fonte de alimentação (PSU) apresenta fragmentação. A integração vertical fornece isolamento; a Delta Electronics fabrica ferrites e empacota semicondutores, enquanto a TDK-Lambda bobina transformadores planares internamente, permitindo que ambas absorvam picos de preços de materiais. A estratégia se bifurca entre fornecedores de commodities de alto volume e especialistas de nicho voltados para certificações médicas ou militares. Espaços em branco persistem em adaptadores USB de fornecimento de energia GaN acima de 140 W, módulos de rack de 48 V com telemetria digital e arquiteturas automotivas de 800 V, áreas onde os players legados se movem mais lentamente.

Os disruptores aproveitam dispositivos de banda larga larga e controle por IA. Os CIs GaNFast da Navitas Semiconductor reduziram os carregadores de laptops em 30%, capturando soquetes de OEM de destaque. A Vicor registrou 14 patentes de energia fatorizada em 2025, protegendo suas ofertas de alta densidade para data centers. A Advanced Energy incorpora diagnósticos de aprendizado de máquina que preveem o fim de vida dos capacitores com 90 dias de antecedência, reduzindo drasticamente o tempo de inatividade não planejado para clientes de fabricação de chips. A conformidade está se tornando um fosso; as empresas que mantêm laboratórios de teste UL, IEC e ISO internos se destacam à medida que os ciclos de certificação se prolongam. As dinâmicas resultantes sustentam preços diferenciados no mercado de unidades de fonte de alimentação, apesar da comoditização persistente nas SKUs de baixa potência.

A integração vertical não é mais o único diferenciador — software e análises agora moldam as decisões de aquisição quase tanto quanto o hardware. Os fornecedores que incorporam gêmeos digitais de suas PSUs em plataformas de gerenciamento de data centers permitem que os operadores simulem cenários de falha e programem a manutenção sem testes ao vivo, uma abordagem pioneira do conjunto EcoStruxure da Schneider Electric. As parcerias ao longo da pilha de silício estão se estreitando; a Delta Electronics e a Texas Instruments co-desenvolveram bibliotecas de firmware que otimizam o acionamento de porta GaN para eficiência máxima, enquanto a TDK-Lambda colabora com a Infineon para co-empacotar MOSFETs de SiC com transformadores planares em módulos de grau médico. As fusões permanecem seletivas e orientadas pela tecnologia: o investimento minoritário da ABB em 2025 em uma startup sueca de GaN sinaliza que os titulares preferem participações estratégicas a aquisições totais para se proteger contra a rápida inovação no nível de dispositivos. À medida que os regimes de conformidade se ampliam, o custo de manter certificações multirregionais provavelmente catalisará uma maior colaboração, empurrando o mercado de unidades de fonte de alimentação em direção a um modelo centrado em parcerias e ecossistemas, em vez de consolidação direta.

Líderes do Setor de Unidades de Fonte de Alimentação (PSU)

Delta Electronics Inc.

Lite-On Technology Corporation

TDK-Lambda Corporation (TDK Corporation)

MEAN WELL Enterprises Co., Ltd.

Emerson Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Delta Electronics anunciou uma expansão de USD 150 milhões de sua instalação em Taoyuan, Taiwan, para adicionar 185.806 m² de capacidade de PSU com inspeção óptica orientada por IA, prevista para início no terceiro trimestre de 2027.

- Dezembro de 2025: A Schneider Electric fez parceria com a Microsoft para co-desenvolver a distribuição de rack de 48 V para data centers Azure, com um orçamento de P&D de USD 25 milhões ao longo de três anos.

- Novembro de 2025: A Lite-On Technology introduziu um adaptador GaN USB-C PD3.1 de 240 W com 96% de eficiência e redução de volume de 40%.

- Outubro de 2025: A Vicor Corporation ganhou um contrato de USD 80 milhões fornecendo conversores DC-DC modulares para uma plataforma de veículo elétrico de 800 V usando arquitetura de energia fatorizada.

- Setembro de 2025: A MEAN WELL inaugurou uma planta de 46.452 m² em Guadalajara, México, focada em automação industrial e energias renováveis.

Escopo do Relatório Global do Mercado de Unidades de Fonte de Alimentação (PSU)

Uma fonte de alimentação é um dispositivo elétrico que fornece energia elétrica a uma carga elétrica. O objetivo principal de uma fonte de alimentação é transformar a corrente elétrica de uma fonte na tensão, corrente e frequência apropriadas necessárias para energizar a carga. A energia pode originar-se de várias fontes, incluindo a rede elétrica (uma tomada elétrica), dispositivos de armazenamento de energia como baterias ou células de combustível, geradores ou alternadores, conversores de energia solar e outras fontes de alimentação.

O Relatório do Mercado de Unidades de Fonte de Alimentação (PSU) é Segmentado por Tipo de Dispositivo (Fontes de alimentação AC-DC, Conversores DC-DC e Inversores DC-AC), Fator de Forma (Estrutura aberta, Fechado/chassi, Trilho DIN, Bloco e Em rack/modular), Faixa de Potência de Saída (Menos de 50 W, 50-250 W, 250-1.000 W e Acima de 1.000 W), Setor do Usuário Final (Automação Industrial e Maquinário, Comunicações e Telecomunicações, Eletrônica de Consumo e Móvel, Automotivo e Transporte, Dispositivos Médicos e Saúde, LED e Iluminação, Data Centers e Servidores e Defesa e Aeroespacial) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fontes de alimentação AC-DC |

| Conversores DC-DC |

| Inversores DC-AC |

| Estrutura aberta |

| Fechado / chassi |

| Trilho DIN |

| Bloco |

| Em rack / modular |

| Menos de 50 W |

| 50 - 250 W |

| 250 - 1.000 W |

| Acima de 1.000 W |

| Automação Industrial e Maquinário |

| Comunicações e Telecomunicações |

| Eletrônica de Consumo e Móvel |

| Automotivo (Motor de Combustão Interna e Veículo Elétrico) |

| Transporte (Ferroviário, Aviônica, Marítimo) |

| Dispositivos Médicos e Saúde |

| LED e Iluminação |

| Data Centers e Servidores |

| Defesa e Aeroespacial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Dispositivo | Fontes de alimentação AC-DC | ||

| Conversores DC-DC | |||

| Inversores DC-AC | |||

| Por Fator de Forma | Estrutura aberta | ||

| Fechado / chassi | |||

| Trilho DIN | |||

| Bloco | |||

| Em rack / modular | |||

| Por Faixa de Potência de Saída | Menos de 50 W | ||

| 50 - 250 W | |||

| 250 - 1.000 W | |||

| Acima de 1.000 W | |||

| Por Setor do Usuário Final | Automação Industrial e Maquinário | ||

| Comunicações e Telecomunicações | |||

| Eletrônica de Consumo e Móvel | |||

| Automotivo (Motor de Combustão Interna e Veículo Elétrico) | |||

| Transporte (Ferroviário, Aviônica, Marítimo) | |||

| Dispositivos Médicos e Saúde | |||

| LED e Iluminação | |||

| Data Centers e Servidores | |||

| Defesa e Aeroespacial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de unidades de fonte de alimentação cresça entre 2026 e 2031?

Está projetado para avançar a um CAGR de 6,54%, passando de USD 38,03 bilhões em 2026 para USD 52,19 bilhões até 2031.

Qual tipo de dispositivo atualmente domina as vendas?

As fontes de alimentação AC-DC lideraram com 62,35% da receita de 2025 porque praticamente todo produto conectado à rede precisa de conversão primária.

Qual segmento está se expandindo mais rapidamente?

Os inversores DC-AC apresentam a perspectiva de CAGR mais rápida de 7,83% graças à integração de energia renovável e à adoção de sistemas de alimentação ininterrupta.

Por que as PSUs em rack e modulares estão ganhando força?

Os operadores de data centers favorecem a redundância N+1 e a manutenibilidade com troca a quente, impulsionando um CAGR de 7,13% para esses fatores de forma.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico tem previsão de CAGR de 8,09% até 2031, impulsionada pela expansão de fábricas de semicondutores e iniciativas de manufatura inteligente.

Página atualizada pela última vez em: