Tamanho e Participação do Mercado de Energia para Data Centers dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

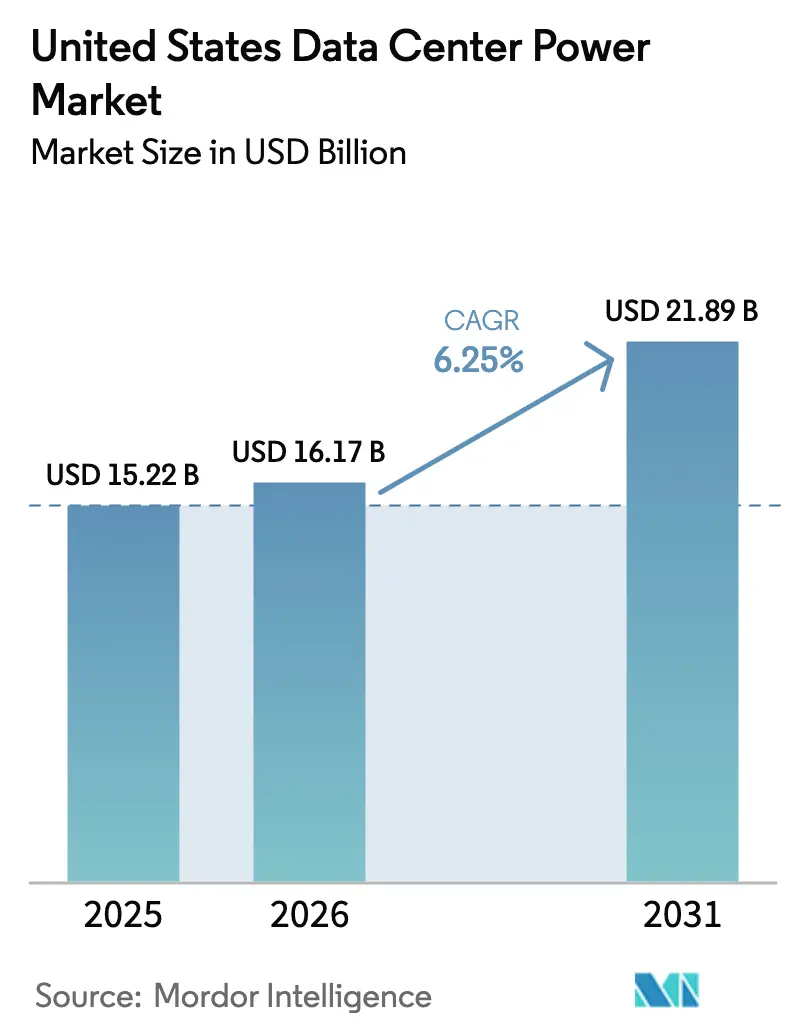

| Tamanho do mercado no ano base (2025) | 15.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de energia para data centers dos Estados Unidos cresça de USD 15,22 bilhões em 2025 para USD 16,17 bilhões em 2026 e está previsto para atingir USD 21,89 bilhões até 2031 a uma CAGR de 6,25% no período 2026-2031. O aumento das cargas de trabalho de IA que elevam as densidades de rack acima de 20 kW, combinado com a expansão das infraestruturas hyperscale e as crescentes exigências de sustentabilidade, está reformulando as prioridades de investimento em toda a cadeia de energia. Os operadores estão acelerando as implantações de sistemas de UPS de íons de lítio, unidades de distribuição de energia inteligentes e microrredes locais para acompanhar a demanda, enquanto se protegem contra as restrições da rede elétrica. Incentivos fiscais federais e estaduais para infraestrutura verde estão inclinando o equilíbrio econômico em direção a projetos de alta eficiência e preparados para energias renováveis, enquanto os programas de resposta à demanda abrem novas fontes de receita ao monetizar a capacidade ociosa de baterias. A pressão competitiva está se intensificando à medida que fornecedores estabelecidos correm para incorporar monitoramento em tempo real e recursos interativos com a rede elétrica que atendam às exigências em rápida evolução dos data centers impulsionados por IA.

Principais Conclusões do Relatório

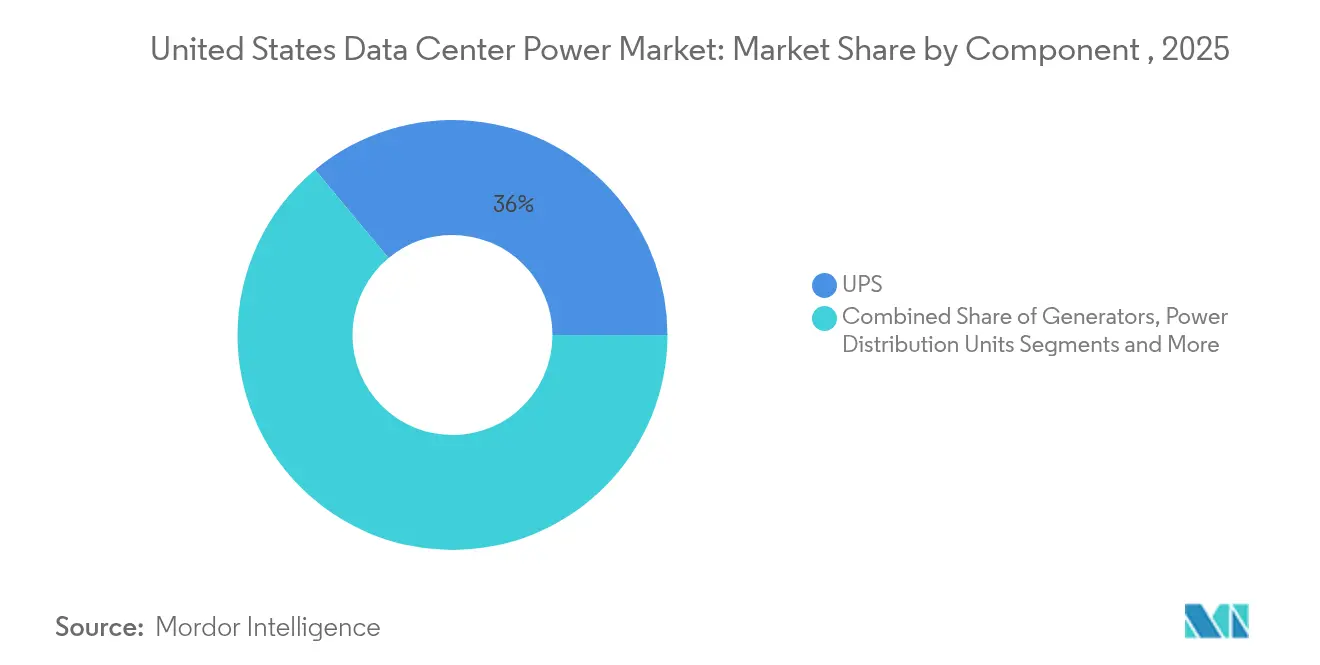

- Por componente, os sistemas de UPS lideraram com 36,04% da participação do mercado de energia para data centers dos Estados Unidos em 2025; as unidades de distribuição de energia devem expandir a uma CAGR de 6,05% até 2031.

- Por tipo de data center, os provedores de colocation detiveram 45,10% da participação de receita em 2025, enquanto os provedores hyperscale/serviços em nuvem estão previstos para avançar a uma CAGR de 8,05% até 2031.

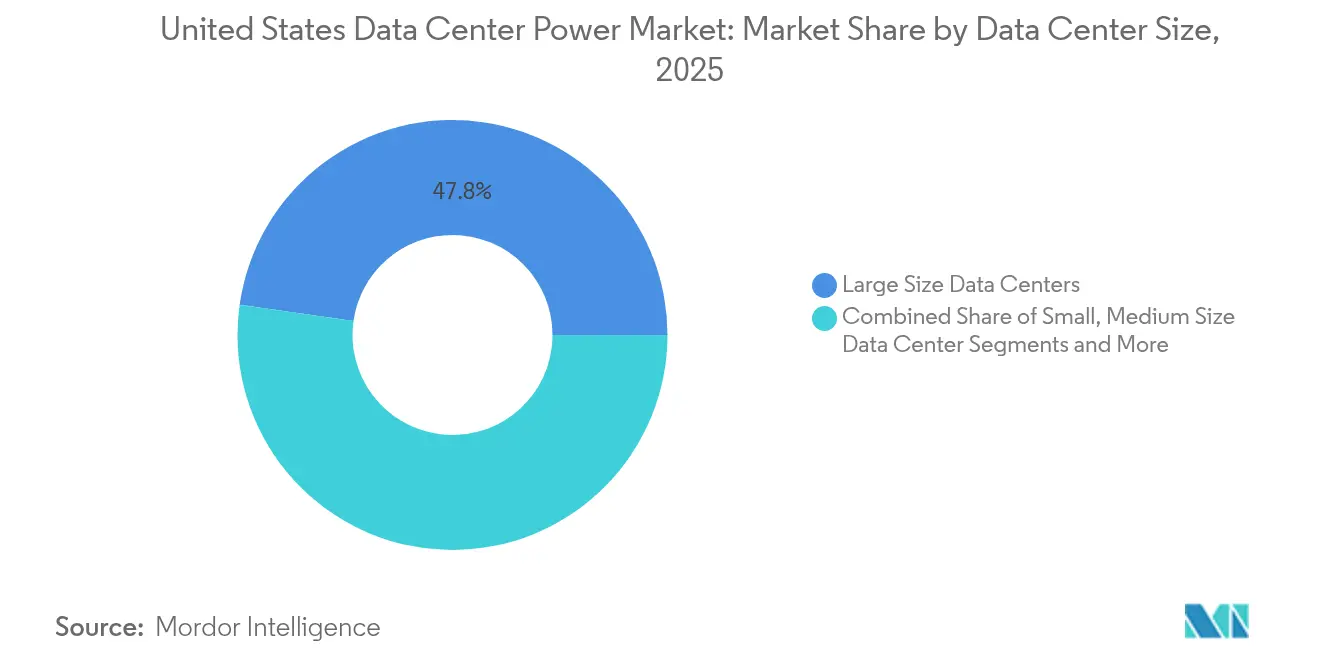

- Por tamanho de data center, as instalações de grande porte representaram 47,75% do tamanho do mercado de energia para data centers dos Estados Unidos em 2025; os centros mega estão crescendo a uma CAGR de 9,1% entre 2026-2031.

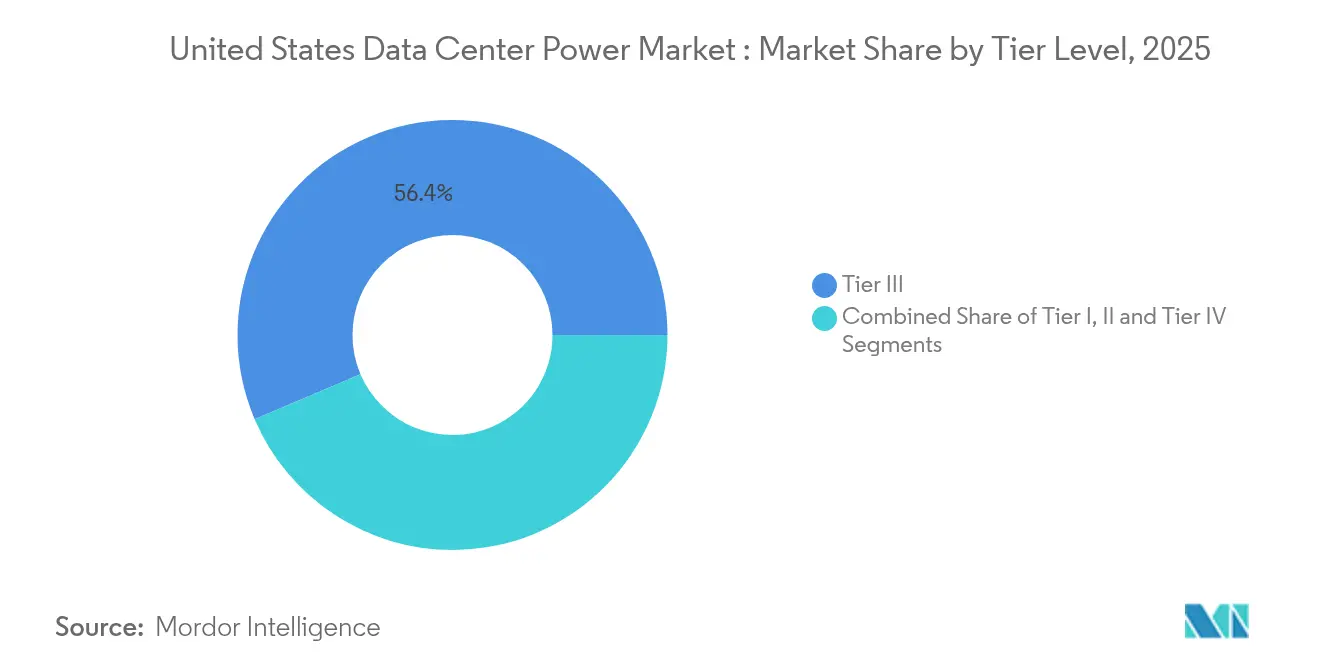

- Por nível, o Nível III capturou 56,40% da participação do mercado de energia para data centers dos Estados Unidos em 2025, enquanto as instalações de Nível IV estão prontas para expandir a uma CAGR de 8,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente densidade de energia por rack (≥20 kW/rack tornando-se padrão) | +2.1% | Nacional, com concentração no Norte da Virgínia, Texas e Califórnia | Médio prazo (2-4 anos) |

| Rápida transição para instalações eficientes em energia e otimizadas em custo | +1.5% | Nacional | Longo prazo (≥ 4 anos) |

| Expansão hyperscale no "corredor de data centers" FL-VA-TX | +1.8% | Flórida, Virgínia, Texas | Médio prazo (2-4 anos) |

| Incentivos fiscais federais e estaduais para infraestrutura de energia verde | +0.9% | Nacional, com ênfase em estados com mandatos de energia renovável | Médio prazo (2-4 anos) |

| Adoção de microrrede local / células de combustível para proteção contra falhas na rede | +1.2% | Nacional, com concentração em mercados com restrição de energia | Curto prazo (≤ 2 anos) |

| Receitas de resposta à demanda via frotas de UPS interativas com a rede elétrica | +0.7% | Nacional, com ênfase em mercados de eletricidade desregulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente densidade de energia por rack (≥ 20 kW/rack tornando-se padrão)

Racks que ultrapassam 20 kW estão redefinindo as topologias de energia em todo o mercado de energia para data centers dos Estados Unidos. As implantações voltadas para IA já excedem 100 kW por rack, impulsionando a demanda por PDUs de rack para data centers de alta amperagem com medição granular que ajudam os operadores a ajustar com precisão a distribuição de energia. A adoção de resfriamento direto ao chip e por imersão leva os projetistas a adotar sistemas de barramento e painéis de energia remotos projetados para baixa queda de tensão e calor mínimo. Essas arquiteturas de alta densidade comprimem as pegadas físicas, permitindo que operadores de hiperescala extraiam mais capacidade computacional por metro quadrado. Os fornecedores que combinam distribuição inteligente com monitoramento térmico em tempo real estão ganhando vantagem competitiva. À medida que as densidades aumentam, os engenheiros elétricos especificam cada vez mais alimentações em média tensão para mitigar perdas no cobre e manter margem para futuros aceleradores de IA, ressaltando a mudança estrutural que está em curso.

Rápida transição para instalações eficientes em energia e otimizadas em custo

A pressão de custos e as metas de sustentabilidade impulsionam os operadores a buscar ganhos de PUE e economias no ciclo de vida, mantendo a eficiência no centro da conversa do mercado de energia para data centers dos Estados Unidos. Os provedores de colocation, onde as compras de energia ditam as margens, são os primeiros a adotar blocos de energia modulares e dimensionados adequadamente que eliminam a capacidade ociosa. PDUs inteligentes com monitoramento no nível de tomada suportam manutenção preditiva e modelos de cobrança baseados em uso. Em todos os portfólios, os diretores financeiros acompanham o custo total de propriedade ao longo de um horizonte de 15 anos; os fornecedores que quantificam economias de energia e manutenção estão superando os concorrentes em vendas. As credenciais de sustentabilidade também influenciam os critérios de licitação, direcionando as aquisições para equipamentos com reduções verificáveis de carbono.

Expansão hyperscale no "corredor de data centers" FL-VA-TX

Grandes campi concentrados na Flórida, Virgínia e Texas estão reformulando o mercado de energia para data centers dos Estados Unidos. As empresas hyperscale bloqueiam alocações de múltiplos gigawatts com anos de antecedência, estimulando cadeias de suprimentos especializadas para equipamentos de média tensão, blocos de UPS de alta densidade e sistemas de baterias interativos com a rede elétrica. Os provedores exigem unidades padronizadas que cheguem pré-testadas para comprimir os cronogramas de construção. A escala do corredor atrai fabricantes de primeira linha que instalam linhas de montagem próximas, reduzindo o risco de trânsito e melhorando o suporte pós-venda. Os estados competem agilizando as licenças de interconexão, ampliando o conjunto de locais viáveis. Os fornecedores que alinham os roteiros de produtos com os guias de design hyperscale garantem acordos-quadro plurianuais que sustentam a visibilidade de receita.

Incentivos fiscais federais e estaduais para infraestrutura de energia verde

Os incentivos estão reescrevendo as equações de retorno sobre o investimento em todo o mercado de energia para data centers dos Estados Unidos. Os créditos fiscais de investimento federal para células de combustível ou armazenamento de baterias, combinados com abatimentos de energia renovável em nível estadual, reduzem os períodos de retorno suficientemente para justificar tecnologias premium.[1]U.S. Department of Energy, "DOE Releases New Report Evaluating Increase in Electricity Demand from Data Centers", energy.gov As empresas hyperscale programam as construções para sincronizar com os créditos, redirecionando bilhões para arrays solares locais mais baterias ou clusters de células de combustível que reduzem drasticamente as emissões de escopo 2. Os incentivos também estimulam as concessionárias a pilotar tarifas com desconto para instalações que se comprometem com programas de flexibilidade de carga. Os fornecedores de equipamentos de energia respondem com soluções prontas para certificação contendo metais reciclados ou equipamentos de baixo potencial de aquecimento global que facilitam os relatórios de ESG. O sinal político intensificado acelera o ciclo de renovação, antecipando a demanda por tecnologias de UPS e geradores de próxima geração que atendam a limites explícitos de carbono.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de renovação de TI superando os períodos de retorno das instalações elétricas | -0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Crescente volatilidade das tarifas de serviços públicos e encargos de congestionamento da rede | -1.3% | Nacional, com impacto severo no Norte da Virgínia, Texas e Arizona | Médio prazo (2-4 anos) |

| Escrutínio regulatório relacionado a PFAS nas químicas de UPS de íons de lítio | -0.5% | Nacional, com impacto inicial em estados com regulamentações ambientais rígidas | Médio prazo (2-4 anos) |

| Atrasos no licenciamento de geradores em áreas metropolitanas de Nível 1 | -0.9% | Principais áreas metropolitanas, particularmente na Califórnia e Nordeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A oscilação das tarifas aperta as margens em todo o mercado de energia para data centers dos Estados Unidos, particularmente nas metrópoles de Nível 1, onde os encargos de demanda disparam durante os períodos de pico. Os contratos de colocation frequentemente fixam as tarifas dos clientes por períodos plurianuais, deixando os provedores expostos quando os custos de energia no atacado sobem.[2]Electric Power Research Institute, "Data Centers Could Consume up to 9% of U.S. Electricity Generation by 2030", epri.com No Norte da Virgínia, as taxas de congestionamento agravam o problema à medida que as concessionárias racionam a nova carga, forçando os desenvolvedores a instalarem subestações locais dispendiosas. Os operadores se protegem com acordos de compra de energia a preço fixo e armazenamento de baterias local que arbitra os diferenciais de pico. A imprevisibilidade financeira direciona a expansão para mercados secundários com geração excedente e estruturas tarifárias mais favoráveis. Os fornecedores que oferecem análises de desempenho integradas de grau financeiro ajudam os clientes a comparar o retorno sobre o investimento em múltiplos cenários tarifários, fortalecendo a confiança na compra em meio à volatilidade.

Ciclos de renovação de TI superando os períodos de retorno das instalações elétricas

Os servidores agora são substituídos a cada 3-4 anos, enquanto os ativos de equipamentos de média tensão e UPS são amortizados ao longo de 15-20 anos. Essa incompatibilidade complica o planejamento de capital dentro do mercado de energia para data centers dos Estados Unidos. Novos aceleradores de IA podem elevar o consumo de energia dos racks além dos envelopes de projeto legados, deixando módulos de UPS perfeitamente funcionais sem capacidade de expansão.[3] Os operadores empresariais pressionam os fornecedores por estágios de energia modulares e substituíveis a quente que escalam em incrementos menores, alinhando o capex com roteiros de computação imprevisíveis. Os modelos de arrendamento ganham preferência para baterias e geradores, preservando a liquidez para renovações de TI. À medida que os ciclos de renovação se comprimem ainda mais, os ativos elétricos ociosos tornam-se passivos no balanço patrimonial, levando os diretores financeiros a priorizar arquiteturas flexíveis em detrimento do menor custo inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Sistemas de UPS Detêm a Primazia na Era de Alta Densidade

Os sistemas de UPS geraram a maior fatia de receita em 2025, representando 36,04% do mercado de energia para data centers dos Estados Unidos. As químicas de íons de lítio com vida útil mais longa e menor pegada agora dominam as novas implantações, reduzindo as visitas de manutenção e liberando espaço físico valioso. A plataforma Galaxy VXL ilustra como as reduções de fator de forma permitem maiores densidades de gabinete sem reformas estruturais. O gerenciamento inteligente de baterias melhora a vida útil dos ciclos e fornece informações sobre o estado de saúde que alimentam os mecanismos de manutenção preditiva, garantindo os compromissos de tempo de atividade exigidos pelas cargas de trabalho de IA. A receita do segmento é ainda impulsionada pelo firmware interativo com a rede elétrica que permite que as instalações forneçam serviços de regulação de frequência ou reserva rotativa, convertendo um centro de custo puro em uma alavanca de lucro.

As unidades de distribuição de energia (PDUs) são a linha de componentes de crescimento mais rápido, com previsão de registrar uma CAGR de 6,05% até 2031. Os racks de altíssima densidade requerem PDUs classificadas acima de 100 A por ramal, com medição em nível de ramal que reporta temperatura, carga e harmônicos em tempo real. O chaveamento de tomada definível por software suporta limitação dinâmica de energia, protegendo os circuitos alimentadores de sobrecarga em cascata.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Data Center: Dominância da Colocation Encontra Aceleração Hyperscale

Os provedores de colocation capturaram 45,10% da receita de 2025, aproveitando as economias de escala para entregar baixa latência em infraestruturas metropolitanas. A confiabilidade da energia atua como um diferenciador central; as instalações apresentam tempos de transferência inferiores a 2 ms e médias de PUE inferiores a 1,4 durante os ciclos de vendas. Os custos crescentes de energia, no entanto, comprimem as margens de lucro, obrigando as colocations a implantarem blocos de UPS de alta eficiência e recuperar o calor residual para edifícios adjacentes onde o zoneamento permite. Essas estratégias repercutem com os locatários empresariais sob pressão para reportar reduções nas emissões de Escopo 2, reforçando as propostas de valor das colocations.

Os provedores hyperscale e de serviços em nuvem, expandindo a uma CAGR de 8,05%, constroem campi de múltiplos gigawatts que reordenam os horizontes de planejamento das concessionárias. Os guias de projeto de megainstalações exigem strings de baterias N+1 em incrementos de blocos de construção de 16 MW, combinados com turbinas a gás locais ou células de combustível que garantem 48 horas de autonomia.

Por Tamanho de Data Center: Grandes Sites Lideram, Mega Sites Disparam

Os data centers de grande porte, com capacidade entre 20-100 MW, mantiveram 47,75% da participação do mercado de energia para data centers dos Estados Unidos em 2025. Os operadores valorizam sua flexibilidade: esses sites equilibram a economia de escala com a expansão incremental por meio de salões adicionais ou parcelas adjacentes. Os alimentadores de média tensão e as salas de baterias centralizadas otimizam os percursos dos condutores, reduzindo as perdas de linha em relação a infraestruturas menores. Os sistemas de monitoramento de energia agregam dados em todos os salões, permitindo que os clientes empresariais auditem o uso de energia em relação às metas de sustentabilidade.

As megainstalações são o grupo de crescimento mais rápido, com uma CAGR de 9,1%. Sua escala exige distribuição interna de média tensão e frequentemente redundância 2N+1, combinando subestações de concessionárias duplas com geração local redundante. Esses campi são pioneiros no resfriamento em circuito fechado com água combinado com fornecimento de energia direto ao chip a 54 V, reduzindo as perdas resistivas nos percursos dos condutores.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Nível: Dominância do Nível III e Impulso do Nível IV

As arquiteturas de Nível III capturaram 56,40% da receita de 2025, equilibrando custo e tempo de atividade ao oferecer manutenção simultânea sem redundância 2N completa. A prática padrão inclui blocos de UPS redundantes distribuídos alimentando faixas de energia duplas, permitindo janelas de manutenção sem interrupções. Muitos operadores sobrepõem designs mecânicos de Nível III com controles de grau Nível IV, como chaves de transferência estática automática, para alcançar o desempenho de fato Nível III+.

As instalações de Nível IV, crescendo a uma CAGR de 8,35%, são construídas especificamente para treinamento de modelos de IA, negociação algorítmica e imagens médicas, onde o tempo de inatividade se traduz diretamente em risco de receita ou de segurança de vida. Os projetos apresentam caminhos elétricos 2N, alimentações de concessionárias redundantes e reservas de combustível superiores a 72 horas. As equipes de aquisição examinam cuidadosamente os valores de Tempo Médio entre Falhas dos componentes, favorecendo equipamentos de média tensão qualificados para 10.000 operações mecânicas.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

O Texas lidera em velocidade de crescimento, impulsionado pela abundante geração rica em energia eólica e solar, uma rede elétrica independente e licenciamento favorável aos negócios. O consumo de energia por data centers quadruplicou desde 2020, catalisando compromissos de vários bilhões de dólares, como um campus de IA de USD 10 bilhões nos arredores de Dallas. As recentes interrupções causadas por tempestades de inverno aguçaram o foco na geração com duplo combustível e no armazenamento de baterias, estimulando a inovação na orquestração de microrredes que mistura turbinas a gás natural com blocos de baterias de 100 MWh para capacidade de partida autônoma.

Polos emergentes no Arizona, Nevada e Ohio oferecem terrenos baratos, dutos de energia renovável e menor risco sísmico do que as alternativas costeiras. As concessionárias locais negociam tarifas personalizadas vinculadas a marcos de adoção de energias renováveis, enquanto as agências estaduais agilizam as aprovações ambientais. A colaboração entre fornecedores de equipamentos de energia, reguladores e operadores de rede acelera a construção de subestações, encurtando os prazos cruciais para a estratégia de expansão do mercado de energia para data centers dos Estados Unidos. Essas regiões emergentes também estão pilotando esquemas de resfriamento sem água adequados a climas áridos, demonstrando como a geografia dita o co-design de energia e resfriamento.

Cenário Competitivo

Schneider Electric, Vertiv e Eaton ancoram os segmentos de UPS e PDU, mas novos participantes especializados em células de combustível de hidrogênio, baterias de íons de sódio e fotônica de silício consciente de energia estão ganhando visibilidade. As parcerias estratégicas se multiplicam: Eaton e Siemens Energy lançaram um pacote integrado de geração de energia local com plantas modulares de 500 MW que são entregues em blocos conteinerizados eaton.com. Tais alianças comprimem os cronogramas de comissionamento, atraindo hyperscalers que correm para atender à demanda de IA.

A diferenciação tecnológica centra-se na inteligência, conectividade e sustentabilidade. Os fornecedores agora incorporam gêmeos digitais em equipamentos de média tensão; os operadores simulam cenários de falha e monitoram a intensidade de carbono em tempo real. Os fornecedores de células de combustível destacam emissões de partículas quase nulas e prontidão para misturas de hidrogênio verde, conquistando atenção entre os municípios que propõem limites mais rígidos para geradores a diesel. O mercado de energia para data centers dos Estados Unidos, portanto, recompensa os fornecedores que demonstram conformidade com ESG e vantagens no custo do ciclo de vida, empurrando os retardatários para joint ventures ou saídas via fusões e aquisições.

As oportunidades de espaço em branco incluem plataformas de micro-UPS otimizadas para borda, prateleiras de energia de rack de 100 kW prontas para IA e controles de energia definidos por software que orquestram armazenamento heterogêneo de íons de lítio, íons de sódio e volante de inércia em uma única pilha. As barreiras de entrada diminuem à medida que os fabricantes por contrato oferecem construções de marca própria, mas os participantes estabelecidos aproveitam as frotas de serviço globais e os programas de garantia de décadas para reter clientes empresariais cautelosos com o risco de empresas iniciantes. Em geral, a rivalidade entre fornecedores se intensifica, mas nenhum player ainda consolida participação além de limites moderados, preservando a alavancagem do comprador na maioria das classes de produtos.

Líderes do Setor de Energia para Data Centers dos Estados Unidos

ABB Ltd

Schneider Electric SE

Vertiv Holdings Co

Eaton Corp plc

Caterpillar Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Eaton e Siemens Energy revelaram um conceito de usina de energia local modular de 500 MW para data centers, prometendo compressão de cronograma de dois anos.

- Maio de 2025: Chevron, GE Vernova e Engine No. 1 lançaram um programa para fornecer até 4 GW de energia a gás natural combinada com captura de carbono para data centers de IA.

- Abril de 2025: Um plano de USD 10 bilhões foi anunciado para converter uma antiga usina de carvão em Homer City, Pensilvânia, em um campus de IA de 4,5 GW alimentado a gás natural.

- Março de 2025: Microsoft e BlackRock comprometeram USD 30 bilhões para desenvolver data centers de próxima geração com gerenciamento avançado de energia e recursos de sustentabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de energia para centros de dados dos Estados Unidos como a receita anual gerada pela venda, instalação e serviço a longo prazo de infra-estruturas eléctricas, principalmente fontes de alimentação ininterrupta, comutadores, unidades de distribuição de energia, geradores de reserva, sistemas de baterias e software de monitorização associado que garante eletricidade contínua e condicionada para cargas de TI dentro de centros de dados especificamente construídos para cada nível e dimensão.

Exclusão do âmbito: Estão excluídos o equipamento de refrigeração, o software de gestão de edifícios, os transformadores pertencentes a empresas de serviços públicos e o hardware de energia dentro de salas de servidores empresariais com menos de 50 kW.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Média Tensão

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores Hyperscaler/Serviços em Nuvem

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Tamanho Massivo

- Data Centers de Tamanho Mega

- Por Nível

- Nível I e II

- Nível III

- Nível IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizam entrevistas estruturadas com engenheiros de projeto de instalações, chefes de aquisição de colocation, gestores de interligação de serviços públicos e principais gestores de produtos de UPS ou PDU em centros chave como a Virgínia do Norte, Dallas, Phoenix e Hillsboro. Estas conversas verificam os volumes de envio, os preços médios de venda, as preferências de redundância e os prazos de entrada em funcionamento, preenchendo assim as lacunas granulares deixadas pelo trabalho de gabinete.

Pesquisa documental

Começamos com pedras angulares publicamente disponíveis, como os dados de carga da U.S. Energy Information Administration, as filas de interconexão da Federal Energy Regulatory Commission, os conjuntos de dados EPA ENERGY STAR, os registos de certificação de níveis do Uptime Institute e os resumos de associações industriais da AFCOM ou do Open Compute Project. Os 10-Ks das empresas, os planos de transmissão dos serviços públicos e os comunicados de imprensa de renome complementam estas fontes e ancoram as linhas de tendência. Os feeds proprietários da D&B Hoovers e da Dow Jones Factiva permitem à nossa equipa cruzar valores de projectos, capex e múltiplos de aquisição. Esta lista é ilustrativa; foram utilizados muitos outros repositórios durante a seleção e validação dos números.

O material secundário raramente apresenta as receitas divididas por componente ou nível, pelo que fundamenta principalmente os totais macro, identifica os aumentos de capacidade anunciados e orienta as questões que mais tarde colocamos aos contactos primários.

Dimensionamento e previsão de mercado

É utilizado um modelo misto de cima para baixo e de baixo para cima. A carga de TI dos centros de dados nacionais (MW) é reconstruída a partir de registos de serviços públicos e licenças de construção e, em seguida, multiplicada pelo gasto típico em infra-estruturas de energia por MW implementado. Os resultados são verificados através de amostras de fornecedores e controlos de canal. As principais variáveis incluem a densidade média dos bastidores, a PUE prevalecente, a penetração das UPS de iões de lítio, os incentivos fiscais a nível estatal e o número de campus de hiperescala que aguardam a ligação à rede. Uma regressão multivariada com correção de erros ARIMA projecta cada fator, enquanto a análise de cenários ajusta o risco de atraso da rede. Nos casos em que as estimativas de volume de ASPx incluídas na amostra se desviam mais de três por cento do resultado top-down, revemos os pressupostos ou voltamos a contactar as fontes antes de bloquear a linha de base.

Validação de dados e ciclo de atualização

Cada modelo passa por uma revisão de analistas em duas etapas, na qual a variação em relação a séries históricas e indicadores de terceiros é sinalizada. Os valores anómalos desencadeiam uma nova ronda de chamadas. Os relatórios são actualizados anualmente e é emitida uma atualização provisória quando eventos importantes, como uma alteração federal do crédito de energia limpa, alteram os fundamentos do mercado.

Porque é que a linha de base de energia do centro de dados da Mordor nos Estados Unidos se mantém firme

Os valores publicados diferem frequentemente porque as empresas misturam equipamento de refrigeração com equipamento elétrico, aplicam listas de preços globais a negócios locais ou incluem o Canadá nos totais dos EUA. A nossa abordagem fixa a geografia nos cinquenta estados, fixa os preços dos equipamentos a níveis líquidos após descontos descobertos em entrevistas e actualiza os dados todos os anos e não de três em três.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 15,22 B (2025) | Inteligência de Mordor | - |

| 6,42 MIL MILHÕES DE DÓLARES (2024) | Consultoria Global A | Utiliza apenas o valor da fatura das unidades UPS; exclui geradores e serviços |

| USD 5,53 B (2024) | Associação do sector B | Conta apenas as instalações do Nordeste e omite as despesas de auto-construção em hiper-escala |

| USD 7,69 B (2024) | Consultoria Regional C | Agrega receitas dos EUA e do Canadá; aplica preços de tabela sem descontos |

As diferenças resultam principalmente do âmbito, da geografia e dos pressupostos de preços. Ao associar as receitas a componentes claramente definidos, validar os preços líquidos com os compradores e atualizar as variáveis com uma cadência apertada, a Mordor Intelligence fornece uma base equilibrada e rastreável em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de energia para data centers dos Estados Unidos?

O mercado está avaliado em USD 16,17 bilhões em 2026 e está projetado para atingir USD 21,89 bilhões até 2031.

Qual segmento de componente lidera os gastos atualmente?

Os sistemas de UPS lideram com 36,04% da participação do mercado de energia para data centers dos Estados Unidos, refletindo seu papel crítico no fornecimento de energia ininterrupta para racks de alta densidade.

Qual é a velocidade de crescimento dos data centers de Nível IV?

As instalações de Nível IV, valorizadas por redundância 2N completa, estão expandindo a uma CAGR de 8,35% até 2031, à medida que as cargas de trabalho de missão crítica de IA e financeiras exigem tempo de inatividade quase nulo.

Quais estratégias ajudam os operadores a gerenciar a volatilidade das tarifas de serviços públicos?

As abordagens populares incluem acordos de compra de energia a preço fixo, geração local, armazenamento de baterias que reduz os encargos de demanda de pico e participação em programas de resposta à demanda.

Os incentivos fiscais estão influenciando significativamente as escolhas tecnológicas?

Sim, os incentivos federais e estaduais para infraestrutura de energia verde encurtam os períodos de retorno para células de combustível, armazenamento de baterias e melhorias de eficiência, acelerando sua adoção em novas construções.

Página atualizada pela última vez em: