Tamanho e Participação do Mercado de Energia para dados centros

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

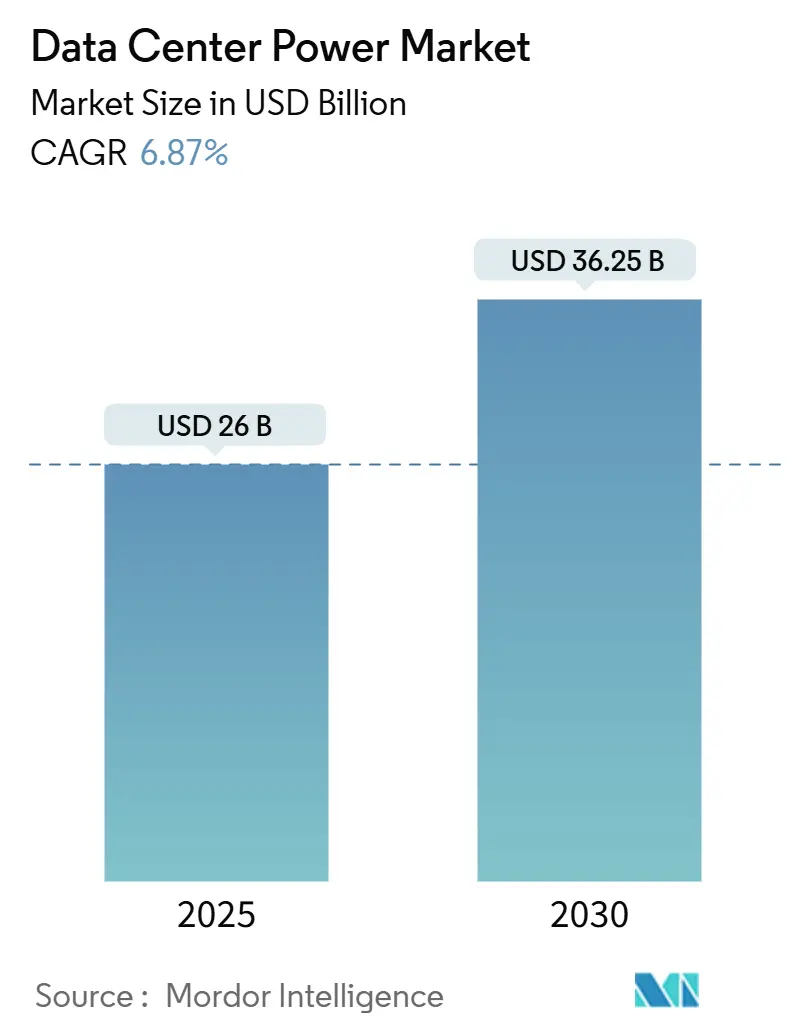

| Tamanho do Mercado (2025) | 26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 36.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.87% CAGR |

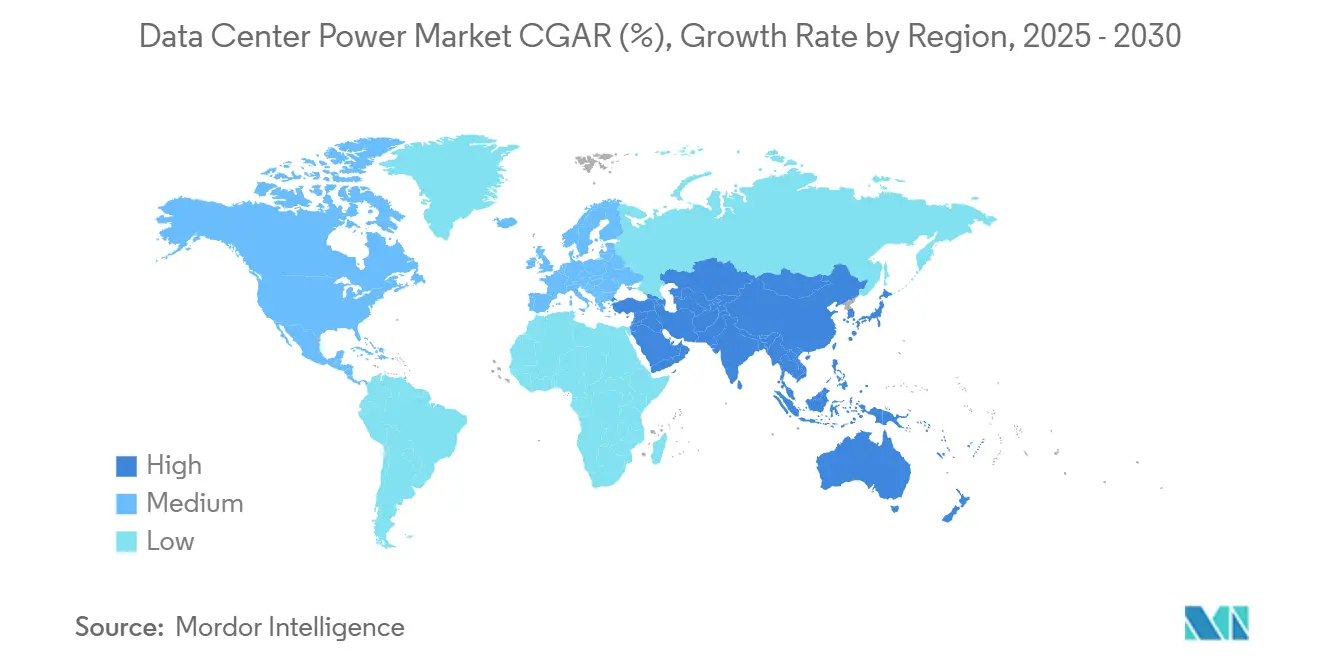

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia para dados centros por Mordor inteligência

O tamanho do mercado de energia para dados centros deverá ser avaliado em USD 24,56 bilhões em 2025 e está projetado para avançar um uma TCAC de 7,25%, atingindo USD 34,86 bilhões até 2030. um crescente implantação de inteligência artificial, adições agressivas de capacidade de hiperescala e mandatos de confiabilidade mais rigorosos estão remodelando como prioridades de infraestrutura elétrica e impulsionando um expansão no mercado de energia para dados centros. Cargas de trabalho de IA de alta densidade consomem três vezes mais eletricidade que CPUs convencionais, empurrando os operadores em direção à distribuição de alta tensão, refrigeração líquida e sistemas de energia interativos com um rede. um consolidação entre fornecedores de equipamentos está se fortalecendo conforme concessionárias, reguladores e provedores de nuvem se alinham em projetos de grande escala que requerem interconexões múltiplo-gigawatt. Com mais operadores reutilizando usinas de carvão aposentadas para instalações no estilo campus, o mercado de energia para dados centros está transitioning do consumo passivo de energia para um participação ativa na rede, desbloqueando novas fontes de receita através de serviços auxiliares.

Principais Conclusões do Relatório

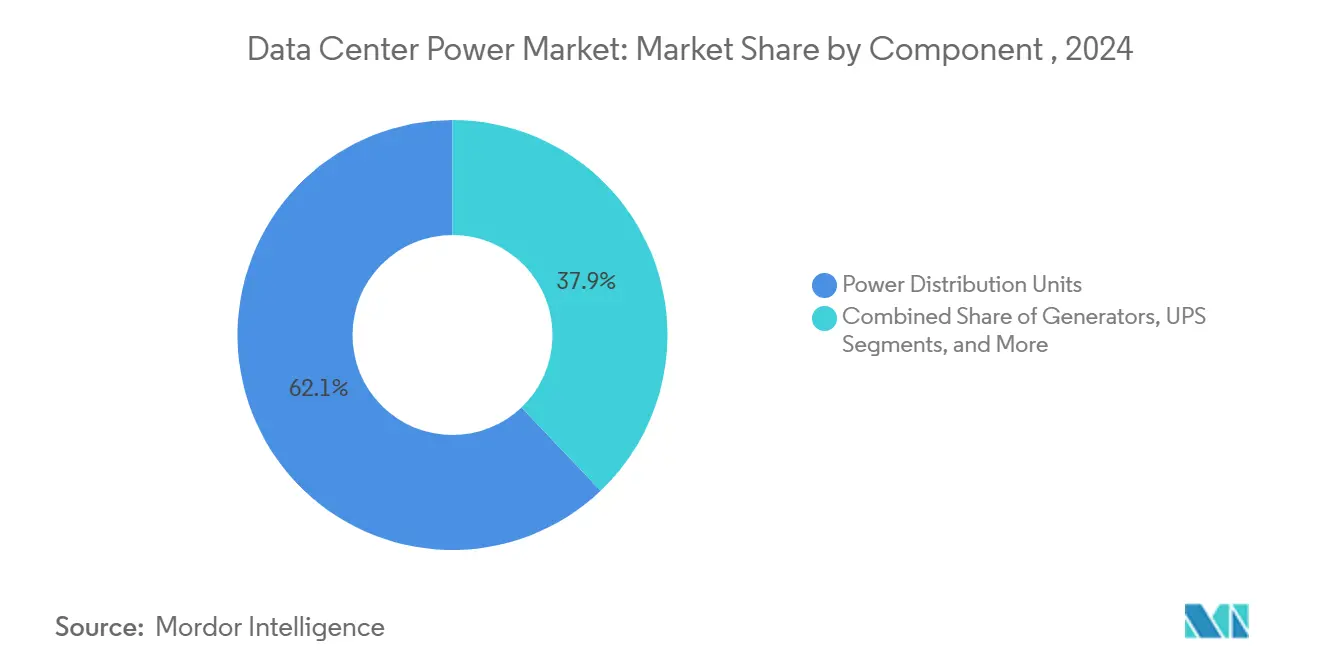

- Por componente, os sistemas ups lideraram com 62,1% da participação do mercado de energia para dados centros em 2024, enquanto como unidades de distribuição de energia estão se expandindo na mais rápida TCAC de 7,5% até 2030.

- Por tipo de dados centro, os provedores de colocalização detiveram 43,8% da participação da receita em 2024; os operadores de hiperescala estão projetados para registrar um mais alta TCAC de 8,7% no poríodo 2025-2030.

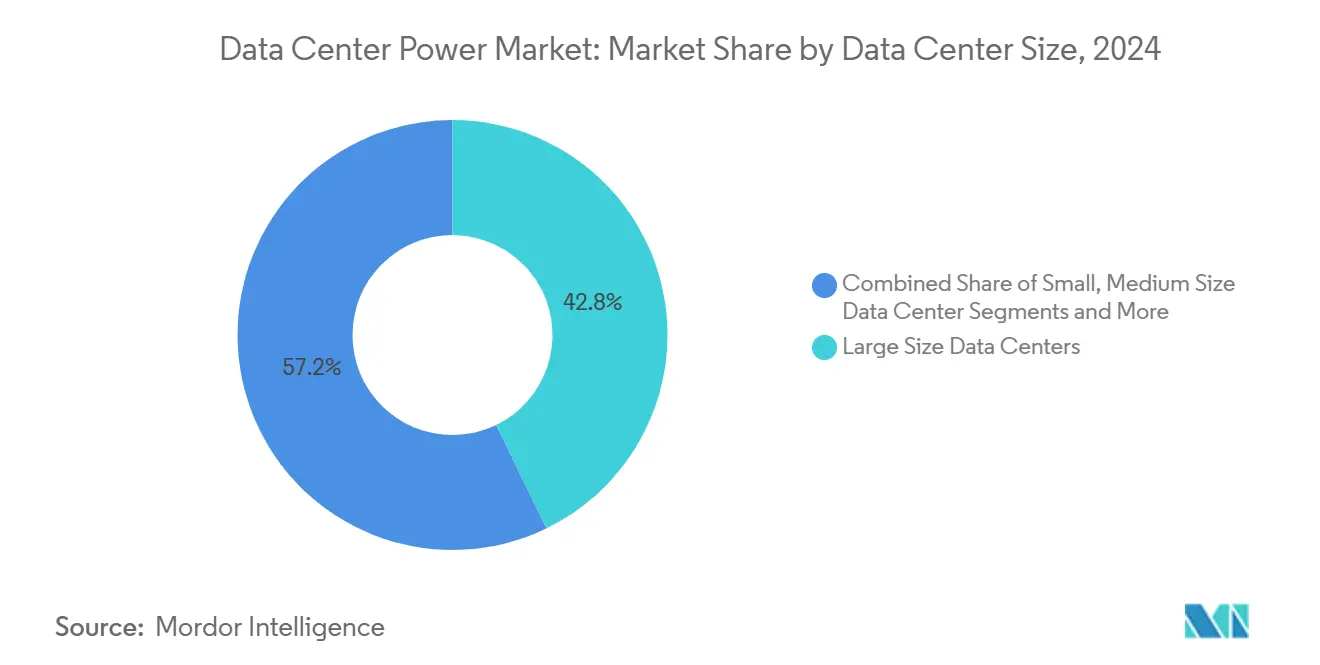

- Por tamanho da instalação, como instalações de grande escala comandaram 42,8% do tamanho do mercado de energia para dados centros em 2024; os sites de mega-escala estão previstos para crescer um uma TCAC de 7,3%.

- Por classificação de tier, o Tier III dominou com 63,1% de participação do tamanho do mercado de energia para dados centros em 2024, enquanto o Tier IV está no caminho para uma TCAC de 8,9%.

- Por geografia, um Europa representou 34,18% da participação da receita em 2024, e um Ásia-Pacífico está configurada para se expandir um uma TCAC de 9,2% até 2030.

Tendências e Insights do Mercado Global de Energia para dados centros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão de hiperescala e computação em nuvem | +2.1% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cargas de trabalho de alta densidade impulsionadas por IA | +1.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Padrões mais rigorosos de tempo de atividade e redundância | +1.2% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade e eficiência energética | +0.9% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fluxos de receita interativos com um rede | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Reutilização de locais de usinas de carvão para campus | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Hiperescala e Computação em Nuvem

Operadores de hiperescala estão comissionando campus que igualam um demanda elétrica de cidades de médio porte. O desenvolvimento de 2 GW da meta e o site Wonder Valley de 5,6 GW ilustram um escala agora necessária para sustentar o crescimento da nuvem. Os pedidos para sistemas de energia modulares e integrados em fábrica estão subindo drasticamente, e um Schneider elétrico divulgou que os dados centros representaram 24% de seus pedidos recebidos em 2025. Acordos estruturados vinculando interconexões de concessionárias um liberações de capacidade faseadas estão se tornando comuns, melhorando um alocação de riscos entre concessionárias, proprietários e inquilinos de nuvem. O mercado de energia para dados centros beneficia diretamente porque cada megawatt incremental de carga de TI impulsiona investimento proporcional em equipamentos de comutação, ups e sistemas de média tensão.

Cargas de Trabalho de Alta Densidade Impulsionadas por IA

Aceleradores de IA elevam como densidades de rack de 5-10 kW para 50-100 kW, paraçando uma mudançum para distribuição CC de 48 V, contagens de fase mais altas e refrigeração líquida. um plataforma 360AI da Vertiv suporta 100 kW por rack com barramento integrado, distribuição de refrigerante e controles de detecção de vazamentos. Cargas térmicas persistentes aumentam o ciclo de trabalho do equipamento ups, tornando como curvas de eficiência em carga parcial uma métrica crítica de seleção. Projeções da Agência Internacional de Energia indicam que um IA pode consumir 1,5% da eletricidade global até 2029, reforçando um urgência para sistemas de energia proporcionais à energia que regulam dinamicamente em sincronia com um utilização da GPU. Fornecedores que casam energia e refrigeração em um bloco compacto e pré-fabricado estão capturando participação conforme os operadores buscam cronogramas de implantação previsíveis.

Padrões Mais Rigorosos de Tempo de Atividade e Redundância

O tempo de inatividade agora incorre perdas e multas regulatórias de vários milhões de dólares, incentivando investimento em arquiteturas Tier IV com metas de disponibilidade de 99,995%. um Schneider elétrico e um NVIDIA publicaram designs de referência que incorporam alimentações de cabo duplo, chaves de transferirência estáticas e análises preditivas através de caminhos de distribuição redundantes.[1]Schneider elétrico, "Schneider elétrico Collaborates with NVIDIA sobre Designs para IA dados centros,"se.com um Lei de Resiliência Operacional digital da UE prescreve disponibilidade contínua para dados financeiros, amplificando um demanda por sistemas de energia tolerantes um falhas que permanecem servicíveis enquanto on-linha. Os operadores estão integrando monitoramento de circuito de ramificação com alertas de manutenção impulsionados por IA, permitindo trocas de componentes proativas. Análises de custo-benefício destacam que o prêmio de capital incremental do Tier IV é compensado dentro de um evento de interrupção, acelerando um adoção em clusters de treinamento de IA e plataformas de transação críticas.

Mandatos de Sustentabilidade e Eficiência Energética

Reguladores visam melhor eficácia do uso de energia, integração renovável e relatórios transparentes. um Diretiva de Eficiência Energética da UE exige divulgação anual do uso de energia e água, impulsionando um adoção de plataformas ups de alta eficiência e unidades de distribuição de energia inteligentes. um política da China limitando o PUE um 1,5 até 2025 acelera os ciclos de retrofit para sites legados. O modelo dados centros como um nota da Eaton permite que frotas ups entreguem serviços auxiliares, transformando capacidade ociosa em receita. Operadores assinando acordos de compra de energia renovável especificam cada vez mais armazenamento de bateria síncrono para mitigar um volatilidade. [2]Eaton, "dados centros como um nota,"eaton.comSistemas de energia interativos com um rede assim crescem de conjuntos de recursos opcionais para requisitos básicos, puxando roadmaps de desenvolvimento em direção um inversores bidirecionais avançados e software de controle agregado.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto despesas de capital da infraestrutura elétrica | -1.4% | Global, mercados emergentes | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento de transformadores/equipamentos de comutação | -1.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Regulamentações de intensidade de carbono e relatórios | -0.8% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Oposição local à expansão de subestações | -0.6% | Zonas urbanas densas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX da Infraestrutura Elétrica

O custo de ponta um ponta para campus prontos para IA se aproxima de USD 38 milhões por MW, com refrigeração líquida inflando gastos de sistema de energia em 15-20× comparado com designs baseados em ar. Jogadores de colocalização menores acham desafiador garantir financiamento para equipamentos de média tensão customizados, transformadores de longo prazo e baterias especializadas. Contratos de equipamento-como-serviço estão surgindo, mas credores permanecem cautelosos porque valores de mercado secundário para equipamentos de comutação sob medida são limitados. Restrições orçamentárias desaceleram um expansão em economias emergentes, temperando um trajetória otherwise robusta do mercado de energia para dados centros. Lacunas de financiamento também estimulam modelos de articulação-venture onde proprietários e concessionárias co-investem, diluindo retornos mas permitindo viabilidade do projeto.

Gargalos de Fornecimento de Transformadores/Equipamentos de Comutação

Os prazos de entrega para grandes transformadores se estenderam de trimestres para 2-4 anos, e os préços unidadeários saltaram 80% versus níveis de 2020, de acordo com o Conselho Consultivo de Infraestrutura Nacional. Equipamentos de comutação de média tensão experimentam escassez similar, paraçando operadores um reservar capacidade anos antes do emício da construção.[3]National infraestrutura Advisory conselho, "Transformer fornecer corrente relatório," cisa.govGrandes fornecedores responderam expandindo fábricas; um Schneider elétrico alocou USD 140 milhões ao Tennessee para impulsionar um produção de equipamentos de comutação customizados. Ainda assim, os atrasos persistem, pressionando cronogramas e comprimindo janelas de contingência. Fornecedores estabelecidos com integração vertical e contratos de concessionárias estabelecidos ganham uma participação desproporcional conforme clientes priorizam garantia de fornecimento. Esses atrasos injetam atrito na curva de crescimento do mercado de energia para dados centros mesmo com um demanda de longo prazo permanecendo intacta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Componente: Sistemas UPS Lideram em Meio à Inovação de PDU

Plataformas ups retiveram 62,1% da participação do mercado de energia para dados centros em 2024, sublinhando seu papel como um última defesa contra instabilidade da rede. um adoção de ísobre-lítio continua, mas o chumbo-ácido regulado por válvula permanece prevalente devido à vantagem de custo em salas de menor densidade. Retificadores inteligentes de modo comutado cortam perdas de conversão, melhorando perfis gerais de energia da instalação. Em paralelo, como unidades de distribuição de energia registram TCAC de 7,5% porque os operadores agora incorporam monitoramento de circuito de ramificação, detecção de temperatura e firmware seguro. Geradores permanecem indispensáveis, mas um narrativa muda conforme geradores prontos para hidrogênio entram em uso piloto. Atualizações de equipamentos de comutação se alinham com tensões mais altas demandadas por racks de IA, e sistemas de armazenamento de energia de bateria ganham favor para redução de pico e empilhamento de receita.

um dinâmica do ecossistema muda conforme fornecedores ups adicionam módulos de serviços de rede, permitindo regulação de frequência sem comprometer o desempenho de ride-through. O firmware interativo com um rede da Vertiv despacha capacidade de reserva durante intervalos não críticos. O inteligente PDU I-tipo da Delta consolida funções de medição e upgrade remoto em um chassi de 42 mm voltado para invólucros de IA densos. um receita de serviços sobe porque o comissionamento de salas de alta densidade requer mapeamento térmico, estudos harmônicos e validação contínua de firmware. Consequentemente, operadores terceirizam suporte de ciclo de vida, impulsionando fluxos de renda previsíveis estilo anuidade para integradores e enriquecendo o mercado de energia para dados centros.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Data Center: Hiperescala Impulsiona Crescimento

Instalações de colocalização detiveram 43,8% da participação do tamanho do mercado de energia para dados centros em 2024, graçcomo à economia de infraestrutura compartilhada e rápido tempo de colocação no mercado. No entanto, hiperescaladores registram TCAC de 8,7%, impulsionados pelas estratégias da maçã, Microsoft e Google de auto-construir zonas de hospedagem de IA. Campus empresariais persistem para indústrias sensíveis à conformidade, e nós de borda proliferam próximos um clusters populacionais para reduzir latência. Hiperescaladores projetam topologias de energia proprietárias, integrando subestações no local e fazendas de baterias, enquanto jogadores de colocalização contrapõem com densidades de energia flexíveis e estruturas de interconexão.

um tensão competitiva fomenta inovação: CoreSite anuncia refrigeração líquido-para-chip e barramento de 48 V como padrão em salas de próxima geração, enquanto principais nuvens refinam blocos modulares para incrementos de 15 MW. Contratos pague-conforme-cresce aparecem em ambos os campos, desacoplando alocação de capital da ocupação imediata. Operadores de borda implementam módulos de micro energia padronizados para acompanhar rollouts 5g. Essas estratégias interligadas coletivamente elevam volumes de equipamentos fluindo para o mercado de energia para dados centros.

Por Tamanho do Data Center: Instalações de Mega-Escala Aceleram

Salas de grande escala capturaram 42,8% do tamanho do mercado de energia para dados centros em 2024, beneficiando-se da eficiência de capital equilibrada. Projetos de mega-escala ultrapassando 100 MW sobem um TCAC de 7,3% conforme hiperescaladores consolidam capacidade em locais menos numerosos, mas mais densos, para otimizar terra, refrigeração e incentivos fiscais. Sites pequenos e médios mantêm relevância em zonas metropolitanas onde latência supera escala, e campus habilitados para microrede surgem onde atrasos de fila da rede dificultam grandes interconexões.

Mega campus negociam diretamente com concessionárias para alimentações dedicadas de 230 kV e frequentemente co-localizam armazenamento de energia para suavizar perfis de carga. Contrariamente, sites menores exploram ups de volante de emércia e híbridos de turbina um gás para contornar escassez de transformadores. Planejadores de rede agora modelam o impacto coletivo de instalações agrupadas, escalando um importância de controle dinâmico de tensão e tecnologias de ride-through de falha. um clara segmentação de categorias de tamanho refina roadmaps de fornecedores e permite campanhas de go-para-mercado direcionadas através do mercado de energia para dados centros.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Tier: Tier IV Ganha Momentum

Tier III dominou com 63,1% de participação em 2024, equilibrando custo e resiliência. Tier IV agora avançum um TCAC de 8,9%, alimentado por plataformas de treinamento de IA e bolsas financeiras que não podem absorver nem segundos de tempo de inatividade. Tier I e II permanecem viáveis para armazenamento arquival ou postos de recuperação de desastre em geografias sensíveis ao custo. Operadores fazendo upgrade para Tier IV implantam alimentações duplas de concessionária, equipamentos de comutação simultaneamente manuteníveis e arquiteturas ups ativo-ativo.

Reguladores vinculam licençcomo operacionais para bancos digitais e plataformas de saúde à conformidade Tier documentada, transformando certificações em pré-requisitos ao invés de diferenciadores. Fornecedores respondem com projetos pré-validados em camadas de caminhos de energia redundantes, análises preditivas de bateria e lógica de transferirência automatizada. Essas melhorias sistêmicas reforçam contratos de serviço de longo prazo, incorporando receita recorrente no mercado de energia para dados centros.

Análise por Geografia

um Europa liderou com 34,18% de participação da receita em 2024, impulsionada por legislação vinculante de eficiência energética, regras de relatórios rigorosas e metas renováveis agressivas. Operadores retrofit instalações legadas com ups de alta eficiência e armazenamento de bateria para satisfazer um Diretiva de Eficiência Energética. Conversões de usinas de carvão como Sines DC reutilizam interconexões de rede existentes e linhas de entrada de água do mar, acelerando um implantação enquanto reduzem o impacto ambiental. Fornecedores fornecem ups interativo com um rede que ajuda um estabilizar redes regionais pesadas em vento, fortalecendo um liderançum do continente em design sustentável. Compradores corporativos preferem sites europeus porque garantias renováveis de origem suportam compromissos net-zero, sustentando um demanda de equipamentos através do mercado de energia para dados centros.

um Ásia-Pacífico entrega um mais rápida TCAC de 9,2% conforme governos financiam corredores de nuvem e subsidiam terra, fibra e eletricidade. um capacidade regional totalizou 12.206 MW de carga de TI ativa com 14.338 MW em construção um partir do H2 2024. um Microsoft prometeu planos multibilionários na Índia e Japão, destacando um escala da expansão. um China impõe um teto nacional de PUE que acelera pedidos de componentes de energia de alta eficiência. um Lei de Proteção de Dados Pessoais Digitais da Índia impulsiona hospedagem doméstica e estimula novos campus próximos um clusters renováveis. Nações do Sudeste Asiático oferecem isenções fiscais para atrair hiperescaladores, ampliando ainda mais pipelines de aquisição para equipamentos de comutação, ups e PDUs inteligentes.

Cenário Competitivo

O mercado é moderadamente concentrado, com integradores de sistema controlando cadeias de suprimento críticas. um Schneider elétrico fortaleceu seu portfólio através de uma aquisição de USD 850 milhões da Motivair e revelou capacidades de gêmeo digital usando NVIDIA Omniverse para simulações da rede ao chip. um Vertiv avançum refrigeração híbrida e ups interativo com um rede, assinando estruturas de fornecimento plurianuais com Compass Datacenters. ABB e Eaton aproveitam credenciais de escala de concessionária e bases de instalação incorporadas para defender sua participação. Esses titulares agrupam energia, refrigeração e software em ofertas unificadas, criando altos custos de troca e reforçando seu domínio no mercado de energia para dados centros.

Gargalos de fornecimento favorecem fabricantes estabelecidos. um Schneider elétrico destinou USD 700 milhões para adicionar capacidade dos EUA para montagens de média tensão, sinalizando compromisso em meio à escassez de transformadores. um Eaton garantiu um contrato de equipamentos de comutação de USD 20 milhões para NY CREATES, ilustrando como linhas de produtos profundas e suporte local ganham projetos complexos. FlexGen exemplifica um entrante especialista focando em armazenamento de energia de bateria; seu BESS modular comprime ciclos de implantação para campus interativos com um rede. Fatores de sucesso agora se estendem além de classificações de kilovolt-ampere para incluir serviços de ciclo de vida, análises de software e financiamento, compelindo todos os jogadores um ampliar capacidades.

Oportunidades de espaço em branco emergem na reutilização de usinas de carvão, orquestração de microrede e modelos de energia-como-serviço. Fornecedores com parcerias de concessionárias e plataformas de controle adaptáveis estão posicionados para capturar esses nichos. Disruptores como Bloom energia e Generac entram através de geração no local e soluções de célula combustível. um competição portanto depende do equilibrio entre fabricação de escala com engenharia sob medida, uma dinâmica que mantém o mercado de energia para dados centros vibrante apesar das crescentes barreiras à entrada.

Líderes da Indústria de Energia para dados centros

-

Schneider elétrico SE

-

Vertiv Holdings Co.

-

ABB Ltd

-

Eaton Corporation plc

-

Legrand SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Schneider elétrico introduziu modelos de gêmeo digital alimentados por ETAP rodando no NVIDIA Omniverse para simular fluxos de energia de fábrica de IA do nível da rede ao chip, melhorando um precisão do planejamento para salas de alta densidade.

- Fevereiro 2025: Schneider elétrico abriu novos laboratórios de dados centro e microrede em seu hub de P&d de Massachusetts, apresentando um piso de teste de PDU de 6.000 pés quadrados para sistemas de tensão de grau IA.

- Fevereiro 2025: um Comissão Regulatória Federal de Energia direcionou o PJM um reavaliar tarifas para dados centros habilitados por IA co-localizados em sites de geração para salvaguardar confiabilidade e custos do consumidor.

- Janeiro 2025: Eaton ganhou um pedido de USD 20 milhões para fornecer equipamentos de comutação e seu sistema de monitoramento Brightlayer para um instalação de pesquisa NY CREATES NanoFab Reflection.

Escopo do Relatório Global do Mercado de Energia para dados centros

O mercado de energia para dados centros está se expandindo com o crescimento da adoção de soluções avançadas de distribuição e gerenciamento de energia por vários designers de dados centro, visando alcançar eficiência energética com menores índices de eficácia do uso de energia (PUE). Muitas instalações através do mercado global estão adotando sistemas ups 2N redundantes para lidar com os vários designs de alimentação da instalação e falhas frequentes, incluindo soluções energeticamente eficientes em outros segmentos como PDUs e barramentos.

O mercado de energia para dados centros é segmentado por tipo (soluções (unidade de distribuição de energia, ups, barramento e outras soluções), serviços (consultoria, integração de sistema e serviço profissional)), aplicação do usuário final (tecnologia da informação, manufatura, bfsi, governo, telecomunicações e outras aplicações do usuário final), tamanho (pequeno e médio e grande), e geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Alemanha, Françum, istoália, Espanha e Resto da Europa), Ásia-Pacífico (China, Japão, Singapura, Austrália, Índia e Resto da Ásia-Pacífico), e Resto do Mundo. O tamanho do mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções Elétricas | Sistemas UPS | |

| Geradores | Geradores a Diesel | |

| Geradores a Gás | ||

| Geradores de Células de Combustível de Hidrogênio | ||

| Unidades de Distribuição de Energia | ||

| Equipamentos de Comutação | ||

| Chaves de Transferência | ||

| Painéis de Energia Remota | ||

| Sistemas de Armazenamento de Energia | ||

| Serviço | Instalação e Comissionamento | |

| Manutenção e Suporte | ||

| Treinamento e Consultoria | ||

| Provedores de Hiperescala/Serviços em Nuvem |

| Provedores de Colocalização |

| Data Center Empresarial e de Borda |

| Data Centers de Pequeno Porte |

| Data Centers de Médio Porte |

| Data Centers de Grande Porte |

| Data Centers de Porte Massivo |

| Data Centers de Mega Porte |

| Tier I e II |

| Tier III |

| Tier IV |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Componente | Soluções Elétricas | Sistemas UPS | |

| Geradores | Geradores a Diesel | ||

| Geradores a Gás | |||

| Geradores de Células de Combustível de Hidrogênio | |||

| Unidades de Distribuição de Energia | |||

| Equipamentos de Comutação | |||

| Chaves de Transferência | |||

| Painéis de Energia Remota | |||

| Sistemas de Armazenamento de Energia | |||

| Serviço | Instalação e Comissionamento | ||

| Manutenção e Suporte | |||

| Treinamento e Consultoria | |||

| Por Tipo de Data Center | Provedores de Hiperescala/Serviços em Nuvem | ||

| Provedores de Colocalização | |||

| Data Center Empresarial e de Borda | |||

| Por Tamanho do Data Center | Data Centers de Pequeno Porte | ||

| Data Centers de Médio Porte | |||

| Data Centers de Grande Porte | |||

| Data Centers de Porte Massivo | |||

| Data Centers de Mega Porte | |||

| Por Nível de Tier | Tier I e II | ||

| Tier III | |||

| Tier IV | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para dados centros?

O mercado de energia para dados centros está em USD 24,56 bilhões em 2025 com expectativas de atingir USD 34,86 bilhões até 2030.

Qual segmento de componente está crescendo mais rapidamente?

como unidades de distribuição de energia estão se expandindo um TCAC de 7,5% conforme operadores adotam monitoramento inteligente e interativo com um rede.

Por que os operadores de hiperescala são importantes para o crescimento do mercado?

Hiperescaladores contribuem com 60% da capacidade incremental, adicionando campus de mega-escala que impulsionam grandes pedidos para equipamentos de comutação, ups e subestações no local.

Como como cargas de trabalho de IA influenciam o design da infraestrutura de energia?

Racks de IA consomem 3-4× mais eletricidade que servidores tradicionais, empurrando instalações em direção à distribuição CC de 48 V, refrigeração líquida e sistemas ups de maior capacidade.

Quais regiões apresentam como perspectivas de crescimento mais forte?

um Ásia-Pacífico registra um mais alta TCAC de 9,2% até 2030, apoiada por investimentos digitais massivos através de China, Índia e Sudeste Asiático.

Página atualizada pela última vez em: