Tamanho e Participação do Mercado de Energia para Data Centers da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

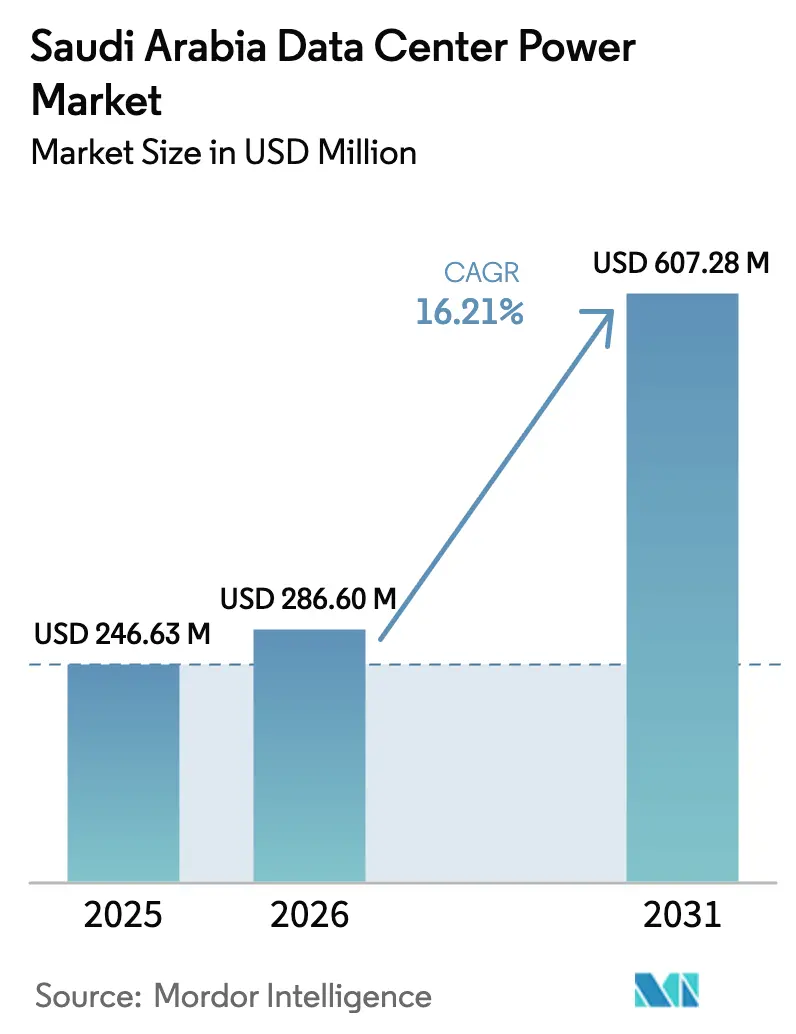

| Tamanho do mercado no ano base (2025) | 246.63 Milhões de dólares |

| Tamanho do Mercado (2026) | 286.6 Milhões de dólares |

| Tamanho do Mercado (2031) | 607.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de energia para data centers da Arábia Saudita deve crescer de USD 246,63 milhões em 2025 para USD 286,6 milhões em 2026 e está previsto para atingir USD 607,28 milhões até 2031 a uma CAGR de 16,21% no período de 2026 a 2031. O programa de infraestrutura digital da Visão 2030, o preço da eletricidade de USD 0,05/kWh e mais de USD 18 bilhões em projetos hyperscaler anunciados estão acelerando a construção de instalações. O crescente aumento da capacidade de energia renovável, a simplificação das regras de licenciamento em 2024 e a transição de UPS com baterias VRLA para íons de lítio estão reduzindo as despesas operacionais e melhorando o tempo de atividade. Fornecedores globais estão firmando alianças locais para atender à demanda hyperscaler, enquanto acordos de fabricação doméstica visam aliviar a escassez de cobre e baterias. Os projetos de Tier IV estão ganhando força porque as cargas de trabalho de IA exigem disponibilidade de 99,995%, e racks de alta densidade acima de 30 kW estão impulsionando os operadores a adotar quadros de UPS modulares de 1,25 MW. Essas tendências posicionam o mercado de energia para data centers da Arábia Saudita como um referencial regional para arquiteturas de energia eficientes e alinhadas com o clima.

Principais Conclusões do Relatório

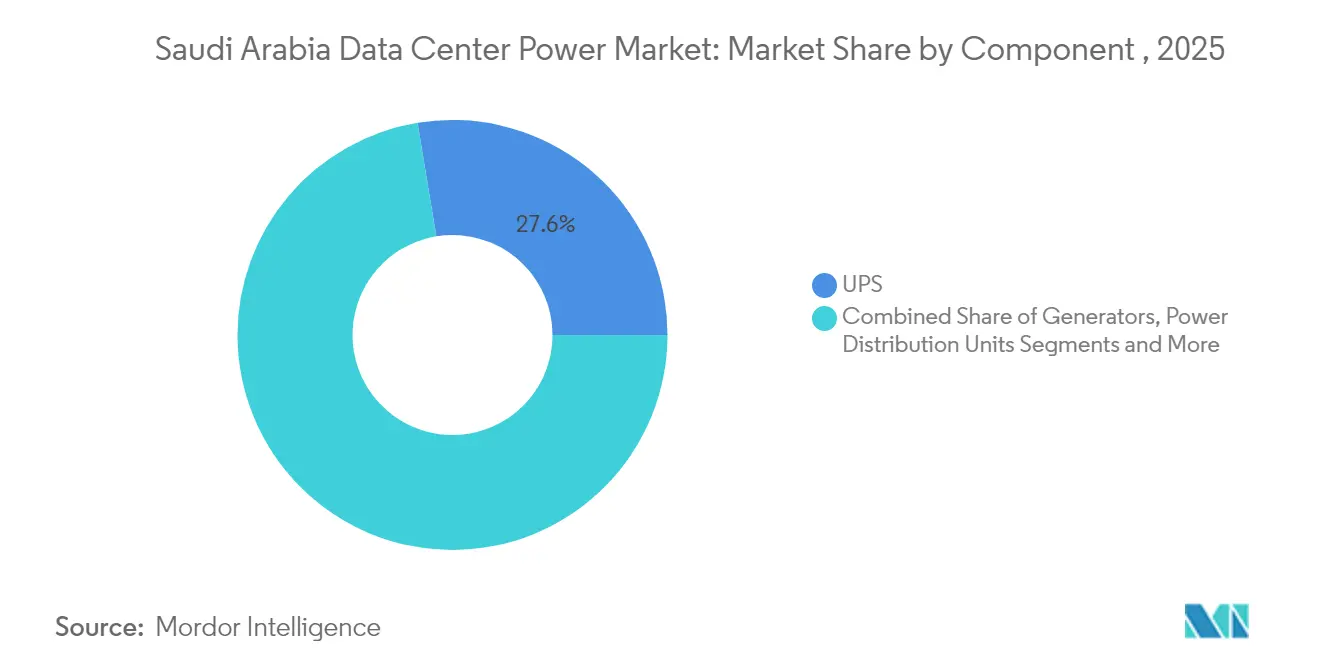

- Por componente, os sistemas de UPS lideraram com 27,60% da participação do mercado de energia para data centers da Arábia Saudita em 2025, enquanto as unidades de distribuição de energia têm previsão de crescimento a uma CAGR de 17,88% até 2031.

- Por tipo de data center, os provedores de colocation responderam por 51,90% do tamanho do mercado de energia para data centers da Arábia Saudita em 2025; os provedores de serviços em nuvem/hyperscaler têm projeção de expansão a uma CAGR de 16,55% durante 2026-2031.

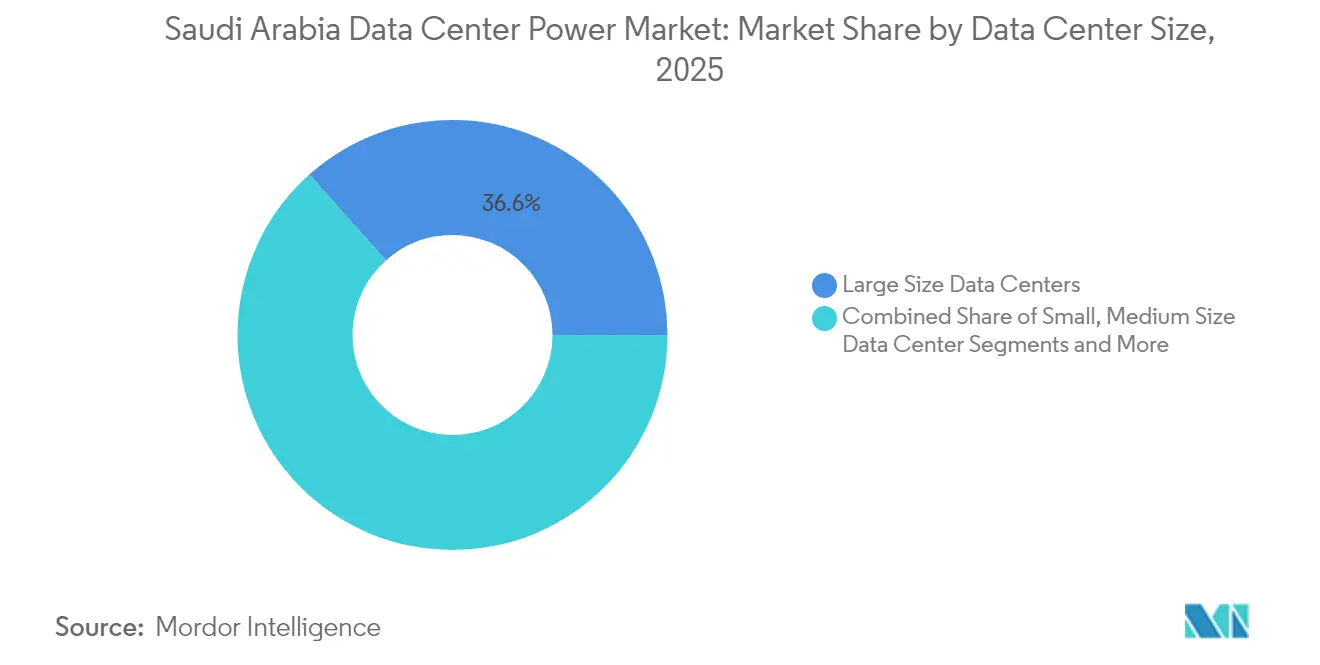

- Por tamanho, as grandes instalações detinham 36,60% da participação do tamanho do mercado de energia para data centers da Arábia Saudita em 2025; as mega instalações têm expectativa de registrar uma CAGR de 16,84% até 2031.

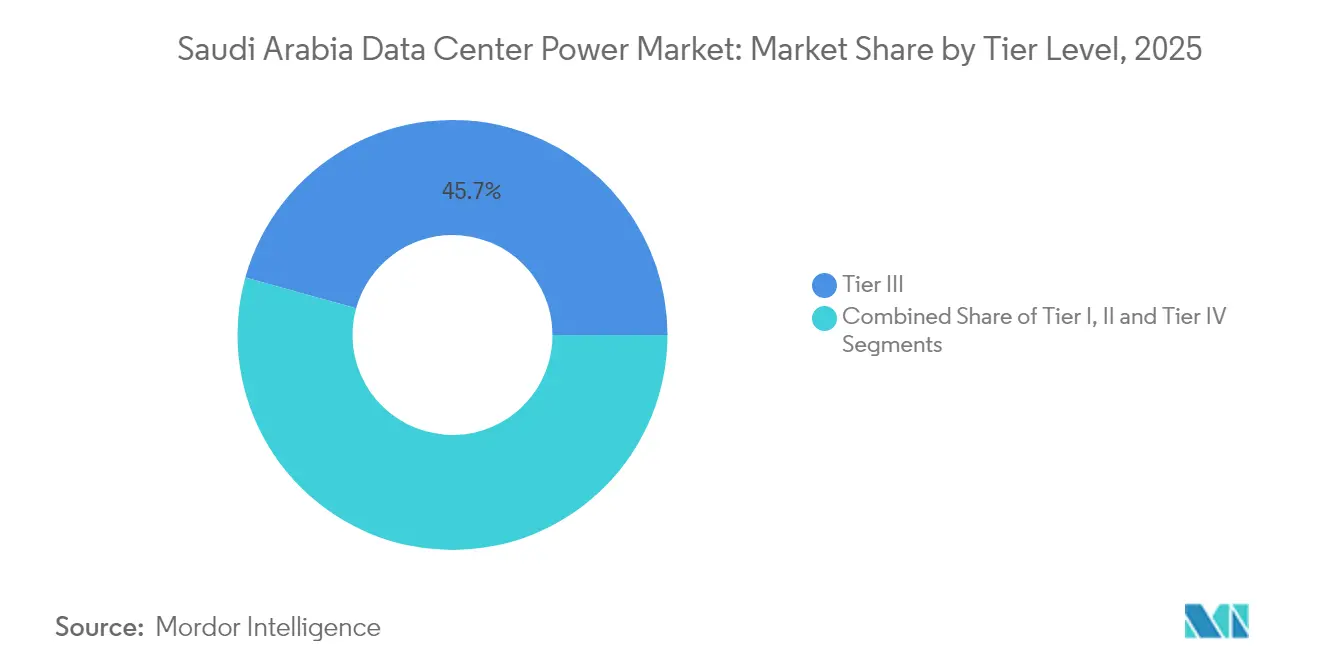

- Por nível de tier, o Tier III deteve 45,70% da participação em 2025, mas o Tier IV é a categoria de crescimento mais rápido, com uma CAGR de 18,22%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de instalações hyperscaler e em nuvem | +4.2% | Riade, Jidá, Dammam | Médio prazo (2 a 4 anos) |

| Impulso de transformação digital da Visão 2030 | +3.8% | NEOM, Projeto Mar Vermelho | Longo prazo (≥ 4 anos) |

| Necessidade de reduzir OPEX por meio de equipamentos de energia de alta eficiência | +2.1% | Grandes instalações em todo o país | Curto prazo (≤ 2 anos) |

| Entradas de IDE hyperscaler (AWS, Google, Microsoft) | +3.5% | Principais centros urbanos | Médio prazo (2 a 4 anos) |

| PPAs de energia renovável de baixo custo que viabilizam energia verde | +2.3% | Províncias com alta incidência solar | Longo prazo (≥ 4 anos) |

| Receita de resposta à demanda para ativos de backup | +1.6% | Instalações conectadas à rede | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de instalações hyperscaler e em nuvem

Racks que excedem 30 kW exigem quadros de UPS de 1,25 MW com eficiência de 99%, como o Galaxy VXL da Schneider Electric, permitindo ao Gulf Data Hub manter o PUE abaixo de 1,3 em seu campus planejado de 240 MW. [1]Assessoria de Imprensa da Vertiv, "Gulf Data Hub Seleciona Sistemas UPS da Vertiv para Campus de 240 MW," vertiv.comA expansão de USD 5,3 bilhões da AWS e o cronograma multissite da Microsoft confirmam o pivô estratégico em direção a footprints hyperscaler. As maiores densidades estão gerando uma cascata em chaves de distribuição especializadas, resfriamento líquido direto ao chip e grandes conjuntos de baterias que sustentam algoritmos de IA em carga plena. Essa mudança gera receita incremental para instaladores locais que integram blocos de energia modulares em prazos comprimidos. Como resultado, o mercado de energia para data centers da Arábia Saudita está se tornando o ambiente de testes preferido para arquiteturas de alta densidade de próxima geração.

Impulso de transformação digital da Visão 2030

A Autoridade Saudita de Dados e IA aplica regras de governança de dados que estão interligadas ao design de sistemas de energia, pois os operadores devem adicionar monitoramento contínuo e arquiteturas seguras por design. A rede totalmente renovável de 4 GW do NEOM, aliada a planos para 1,2 milhão de t/ano de hidrogênio verde, demonstra como a política energética nacional e a estratégia de data centers se alinham. [2]Relações com a mídia da NEOM, "DataVolt e NEOM constroem data center de 1,5 GW orientado por IA", neom.com As metas governamentais de 58,7 GW de capacidade renovável até 2030 ancoram a demanda de longo prazo por inversores, chaves de distribuição inteligentes e geradores compatíveis com hidrogênio. A implantação de distritos de cidades inteligentes em Riade e Jidá acelera ainda mais a implementação de instalações de borda, criando novos clusters no cenário do mercado de energia para data centers da Arábia Saudita.

Necessidade de reduzir OPEX por meio de equipamentos de energia de alta eficiência

Strings de UPS de íons de lítio reduzem o custo total de propriedade em 39% ao longo de uma década, compensando os maiores desembolsos de capital ao diminuir a carga de resfriamento, o espaço físico e os ciclos de substituição.[3]Eaton Corporation, "UPS de íons de lítio reduzem o custo total de propriedade", eaton.com Suítes de DCIM em tempo real agora preveem falhas de componentes, poupando aos operadores mais de USD 100.000 por hora de inatividade evitada. Os sistemas de armazenamento de energia em baterias estão substituindo o diesel em projetos N+1, reduzindo a logística de combustível e alinhando-se às futuras normas de emissões de 2027. O foco na medição granular ajuda os operadores de colocation a oferecer painéis de uso de energia que satisfazem as auditorias de sustentabilidade dos inquilinos, reforçando a liderança do mercado de energia para data centers da Arábia Saudita na disciplina de OPEX.

Entradas de IDE hyperscaler (AWS, Google, Microsoft)

Os investidores estrangeiros importam modelos rigorosos que exigem redundância Tier IV e N+1 em todos os caminhos de energia e pisos de eficiência acima de 99%. Os fabricantes locais de componentes que buscam qualificação devem adotar processos certificados pela ISO, estimulando a transferência de tecnologia e a criação de empregos. O programa de treinamento de força de trabalho do Google Cloud, juntamente com a Academia de Data Centers da Microsoft, está ampliando o pool de talentos domésticos para manutenção de alta tensão. Esses benefícios colaterais aceleram a conformidade com o conteúdo local enquanto ampliam a base de fornecedores no mercado de energia para data centers da Arábia Saudita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de CAPEX e manutenção | -2.8% | Operadores menores em todo o país | Curto prazo (≤ 2 anos) |

| Atrasos na interconexão à rede e no licenciamento | -1.9% | Novas zonas de desenvolvimento | Médio prazo (2 a 4 anos) |

| Escassez de engenheiros de energia certificados em Tier IV | -1.5% | Polos tecnológicos emergentes | Longo prazo (≥ 4 anos) |

| Próximas restrições de emissões de diesel (2027) | -1.2% | Frotas de energia de backup | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados custos de CAPEX e manutenção

Os conjuntos de íons de lítio custam de duas a três vezes mais do que as baterias VRLA no investimento inicial, enquanto os aumentos no preço do cobre elevaram os orçamentos de transformadores em até 25% desde 2024. Os prazos de entrega para turbinas a gás agora ultrapassam 24 meses, atrasando os cronogramas de inauguração de projetos de médio mercado. Operadores menores sem escala encontram dificuldade em negociar descontos por volume ou contratos de serviço, o que prolonga os períodos de retorno e inibe novas entradas no mercado de energia para data centers da Arábia Saudita.

Atrasos na interconexão à rede e no licenciamento

As revisões de múltiplos organismos muitas vezes se estendem por mais de 18 meses, especialmente para conexões de alta tensão nas zonas econômicas do NEOM e do Mar Vermelho. Os mandatos de segurança cibernética introduzidos em 2024 acrescentam uma auditoria adicional de proteção de dados antes da conexão, e as avaliações de impacto ambiental para colocation de fontes renováveis continuam rigorosas. Esses gargalos adiam o reconhecimento de receita e prejudicam o TIR dos projetos, moderando o crescimento no mercado de energia para data centers da Arábia Saudita no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: os sistemas de UPS ancoram a confiabilidade

As strings de UPS retiveram 27,60% do mercado de energia para data centers da Arábia Saudita em 2025 por receita e continuam a dominar os orçamentos de renovação. A adoção de íons de lítio está crescendo porque os operadores relatam 97% menos trabalho de substituição e 50% menos peso por kVA. Os geradores ainda sustentam o backup crítico, mas os conjuntos compatíveis com hidrogênio estão entrando em projetos-piloto no NEOM. As chaves de distribuição e chaves de transferência mantêm uma demanda estável à medida que as configurações de Tier IV proliferam. As unidades de distribuição de energia registraram a CAGR mais rápida de 17,88% e integram medição de circuito de derivação que alimenta plataformas de balanceamento de carga baseadas em IA. As linhas de serviço - instalação, manutenção, treinamento - se beneficiam de uma lacuna de competências que os operadores preenchem por meio de contratos de suporte plurianuais. À medida que as densidades de energia aumentam, painéis de energia remota e barramentos modulares permitem migração gradual sem interrupção do serviço, reforçando a resiliência dos gastos em todo o mercado de energia para data centers da Arábia Saudita.

Por Tipo de Data Center: dominância do colocation sob pressão

As instalações de colocation capturaram 51,90% do mercado de energia para data centers da Arábia Saudita em 2025 por receita, mas veem a diluição de participação à medida que os hyperscalers implantam campi dedicados. Os provedores de serviços em nuvem/hyperscaler registrarão uma CAGR de 16,55% até 2031, impulsionados por clusters de treinamento de IA que exigem densidades de energia acima de 30 kW/rack e terrenos contíguos para fases de 100 MW. As instalações corporativas e de borda permanecem relevantes para cargas de trabalho de soberania de dados e baixa latência, especialmente em centros financeiros. Os operadores de colocation respondem com suítes personalizadas e contratos de bateria própria que espelham a eficiência hyperscaler.

Os hyperscalers favorecem acordos de compra de energia renovável, frequentemente combinando hedges solares de 15 anos com blocos de baterias de 100 MWh no local. Esse modelo comprime a variabilidade do custo de energia e estabelece uma nova linha de base para o mercado de energia para data centers da Arábia Saudita. As implantações de borda nos subúrbios externos de Riade agora hospedam nós de distribuição de conteúdo abaixo de 500 kW, ampliando a base endereçável para micro-UPS e geradores modulares.

Por Tamanho de Data Center: as mega instalações definem o ritmo

As grandes instalações responderam por 36,60% da receita de 2025, mas as mega instalações - definidas como construções de 20 a 60 MW - terão a maior CAGR de 16,84%. Os operadores preferem módulos pré-fabricados de 36 racks que reduzem os prazos de construção em 40%. O tamanho do mercado de energia para data centers da Arábia Saudita para os mega campi tem projeção de ultrapassar USD 255,4 milhões até 2031, impulsionado pelo plano de 1,5 GW da DataVolt no NEOM. As instalações de pequeno e médio porte mantêm importância para backups regionais e cargas de trabalho regulamentadas, mas o custo por MW favorece o aumento de escala. As instalações massivas acima de 60 MW são raras, restritas à computação exascale especializada.

Os mega sites atraem blocos de geradores maiores, salas de chaves de distribuição de quatro circuitos e baterias de água gelada, desbloqueando descontos por volume que inclinam a concorrência dos fornecedores em direção a pacotes turnkey. As instalações menores rebatem oferecendo resfriamento líquido em nível de rack e gabinetes de íons de lítio de conexão rápida.

Por Nível de Tier: a adoção do Tier IV acelera

O Tier III permaneceu como o padrão mais comum, mas perdeu participação para o Tier IV com uma CAGR de 18,22%. As zonas de nuvem hyperscaler exigem manutenibilidade simultânea em todos os subsistemas, impulsionando corredores de energia duplos e arquiteturas de barramento em anel. O tamanho do mercado de energia para data centers da Arábia Saudita para projetos de Tier IV está programado para superar USD 315,8 milhões até 2031. As instalações de Tier I e II encolhem à medida que as cargas de trabalho migram para nuvens multilocatário. A implantação de geradores de locação Tier IV Final com suporte de baterias pela Aggreko em Riade demonstra como os prestadores de serviços atendem a cronogramas de construção rigorosos e limites de emissões.

Os sites de Tier IV normalmente implantam layouts de UPS 2N+1, quadruplicando os quantitativos de baterias em comparação ao Tier III e gerando oportunidades significativas para a fabricação local de racks de íons de lítio. A demanda por treinamento de eletricistas certificados em Tier IV cresce em paralelo e gera programas conjuntos entre fornecedores e faculdades técnicas.

Análise Geográfica

Riade concentra a maior parte do capital hyperscaler, aproveitando rotas de fibra maduras e proximidade com os reguladores. Jidá se beneficia do desembarque de cabos submarinos e temperaturas costeiras mais baixas que reduzem as cargas dos resfriadores em 2 a 4%. Dammam se agrupa em torno de plantas petroquímicas onde o calor residual pode ser recuperado para alimentar resfriadores de absorção, reduzindo o PUE efetivo. A zona de greenfield do NEOM defende arquiteturas totalmente renováveis de 1,5 GW, colocando em evidência turbinas a gás compatíveis com hidrogênio e chaves de distribuição inteligentes de média tensão. A Cidade Econômica Rei Abdullah reduz os prazos de interconexão para nove meses para candidatos pré-qualificados, uma vantagem em relação à média nacional de 18 meses.

Os rendimentos solares com média de 2.200 kWh/m²/ano oferecem economia atraente para instalações atrás do medidor, especialmente onde bancos de terrenos estão disponíveis. A rede de indústria pesada da região leste é robusta, permitindo conexões de 120 MVA com reforços mínimos, o que atrai mineradores de HPC que buscam ciclos de entrega curtos. A umidade costeira ocidental desafia a ventilação de baterias, incentivando os operadores a adotar gabinetes de íons de lítio pressurizados.

Cenário Competitivo

As OEMs globais como Schneider Electric, Vertiv, ABB e Eaton competem ao lado de especialistas regionais que focam em instalação e serviços de pós-venda. A parceria da Vertiv com o Gulf Data Hub garantiu pedidos de UPS modulares em múltiplas fases, refletindo um modelo de parceria que acelera a entrega enquanto transfere conhecimento. A Schneider Electric localiza a montagem do Galaxy VXL para se qualificar nos limites de conteúdo local, reduzindo os prazos de entrega em seis semanas. A ABB aproveita software de gêmeo digital para garantir métricas de tempo de atividade de 10 anos, um diferencial nas licitações de Tier IV.

Os players domésticos se engajam por meio de estruturas de joint venture, destacando-se o acordo de infraestrutura de USD 666 milhões entre MIS e BSF Capital voltado para escalar a produção de transformadores e chaves de distribuição. Essa iniciativa contorna as escassezas globais de cobre e mantém a previsibilidade de preços para os roadmaps hyperscaler. O conceito de "Data Center como uma Rede" da Eaton desbloqueia receita de resposta à demanda, um serviço incluído nos aluguéis de UPS que permite às instalações exportar até 20% da energia armazenada durante períodos de pico.

Líderes do Setor de Energia para Data Centers da Arábia Saudita

Schneider Electric SE

ABB Ltd

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Arábia Saudita iniciou a construção de um sistema de armazenamento de energia em baterias em escala de rede de 2,5 GW, avaliado em SAR 6,73 bilhões (USD 1,8 bilhão), para reforçar as margens de reserva.

- Fevereiro de 2025: NEOM e DataVolt revelaram um plano de USD 5 bilhões para um data center voltado para IA de 1,5 GW em Oxagon, com lançamento operacional previsto para 2028.

- Fevereiro de 2025: A Schneider Electric apresentou a plataforma de UPS Galaxy VXL com capacidade de 1,25 MW e eficiência eConversion de 99%; 9.000 unidades estão previstas para produção em 2025.

- Setembro de 2024: MIS e BSF Capital fecharam um acordo de infraestrutura de USD 666 milhões para modernizar a energia e o resfriamento em múltiplas instalações sauditas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo enquadra o mercado de energia para centros de dados da Arábia Saudita como todas as receitas geradas dentro do Reino a partir de soluções eléctricas, sistemas UPS, geradores, comutadores, PDUs, comutadores de transferência, painéis de energia remotos e sistemas ligados ao armazenamento de energia, juntamente com serviços associados de instalação, manutenção e formação que mantêm online centros de dados criados para o efeito. Nós, os analistas, dimensionamos os gastos em termos de dólares americanos e acompanhamos as instalações em ambientes de colocation, hiperescala/nuvem e empresariais ou de ponta.

Exclusão do âmbito de aplicação: as salas de servidores residenciais e os equipamentos eléctricos dos escritórios centrais de telecomunicações não são abrangidos por esta avaliação.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Chaves de Distribuição

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hyperscaler

- Provedores de Colocation

- Data Center Corporativo e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Mega Porte

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Múltiplos pontos de contacto com engenheiros de instalações, empreiteiros EPC e gestores de OEM de equipamentos eléctricos em Riade, Jeddah e Dammam validaram os pressupostos de carga, os spreads de preços e os prazos de entrada em funcionamento. As entrevistas também esclareceram como os incentivos da Visão 2030 estão a alterar os ciclos de compra, permitindo-nos conciliar as tendências secundárias com a realidade no terreno.

Pesquisa documental

A equipa da Mordor consultou conjuntos de dados públicos da Comissão de Comunicações, Espaço e Tecnologia, arquivos de tarifas de eletricidade do Ministério da Energia, códigos comerciais da Autoridade Geral Saudita para Estatísticas e registos de importação alfandegária que detalham os fluxos de nível HS de estruturas UPS e grupos geradores a diesel. Os registos das empresas, as apresentações aos investidores e os arquivos de imprensa de renome obtidos através da Dow Jones Factiva e da D&B Hoovers forneceram mais informações sobre preços e projectos. As normas do The Uptime Institute, os conhecimentos da Autoridade de Interconexão do CCG e os vestígios de patentes da Questel ajudaram-nos a comparar as escolhas de design dos níveis e a adoção do ião de lítio. Estas referências ilustram, sem esgotar, as fontes documentais consideradas.

Dimensionamento e previsão de mercado

Uma reconstrução descendente começou com a carga de TI instalada (MW) e o custo médio da infraestrutura de energia por MW; estes valores foram obtidos a partir de divulgações de projectos e de referências de listas técnicas ajustadas às tarifas, tendo sido depois multiplicados para atingir a base de referência de 2024. As listas de fornecedores e as verificações de ASP × volume por amostragem proporcionaram uma perspetiva ascendente selectiva antes de os totais serem fixados. As principais variáveis, como a migração da densidade dos bastidores, a quota de iões de lítio, a mistura de geradores a diesel e a gás, a cadência de capex de hiperescala e a penetração de nível IV, impulsionam o modelo. A regressão multivariada associa esses dados aos gastos, enquanto a análise de cenários lida com reformas tarifárias e PPAs renováveis. As lacunas nos dados de envio dos fornecedores são colmatadas com margens médias regionais discutidas durante as chamadas primárias.

Validação de dados e ciclo de atualização

Os resultados passam por análises de variação em relação às importações históricas de equipamento elétrico e às adjudicações de concursos regionais; as anomalias desencadeiam um novo contacto com as fontes antes da aprovação. Os relatórios são actualizados todos os anos e as actualizações intercalares seguem as adjudicações de projectos materiais, garantindo que os clientes recebem uma base de referência actualizada.

Porque é que a nossa linha de base de energia do centro de dados da Arábia Saudita merece confiança

As estimativas publicadas divergem muitas vezes porque as empresas escolhem diferentes conjuntos de custos, cortes temporais e cadências de atualização.

Os principais factores de diferença incluem: alguns estudos agrupam as despesas de refrigeração ou cablagem, outros omitem os serviços e vários congelam os seus modelos em projectos anunciados em vez de projectos comprometidos, enquanto os analistas da Mordor revêem o estado do pipeline todos os trimestres e convertem os valores utilizando o ponto médio SAR-USD prevalecente.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 246,63 MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 263,17 MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Agrupa suportes para cabos e módulos de refrigeração, utiliza a base 2024 |

| 130,10 MILHÕES DE DÓLARES (2024) | Jornal de Negócios B | Capta apenas o investimento em equipamento elétrico, excluindo serviços e mega-projectos |

| 104,24 MILHÕES DE DÓLARES (2024) | Associação do sector C | Centra-se apenas nos gastos com UPS, omitindo geradores e PDUs |

Estas comparações mostram que, uma vez alinhados os filtros de âmbito e de estado do projeto, o valor de Mordor situa-se a meio da faixa, oferecendo aos decisores um ponto de partida equilibrado e de origem transparente.

Principais Questões Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de energia para data centers da Arábia Saudita?

Os incentivos da Visão 2030, os baixos preços de eletricidade e os USD 18 bilhões em compromissos hyperscaler são os principais contribuintes para sua CAGR de 16,21%.

Qual segmento de componente lidera a receita?

Os sistemas de UPS ocupam a posição de destaque com 27,60% de participação de receita porque protegem o tempo de atividade para cargas de trabalho de missão crítica.

Por que as instalações de Tier IV estão se expandindo mais rapidamente do que os outros tiers?

As cargas de trabalho de IA e nuvem exigem disponibilidade de 99,995%, levando os operadores a adotar redundância Tier IV N+1 em todos os caminhos de energia.

Como os PPAs de energia renovável beneficiam a economia de energia dos data centers?

Os contratos solares a USD 0,0104/kWh permitem que os operadores travem tarifas baixas e cumpram metas de sustentabilidade sem comprometer a confiabilidade.

Página atualizada pela última vez em: