Tamanho e Participação do Mercado de Data Centers do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

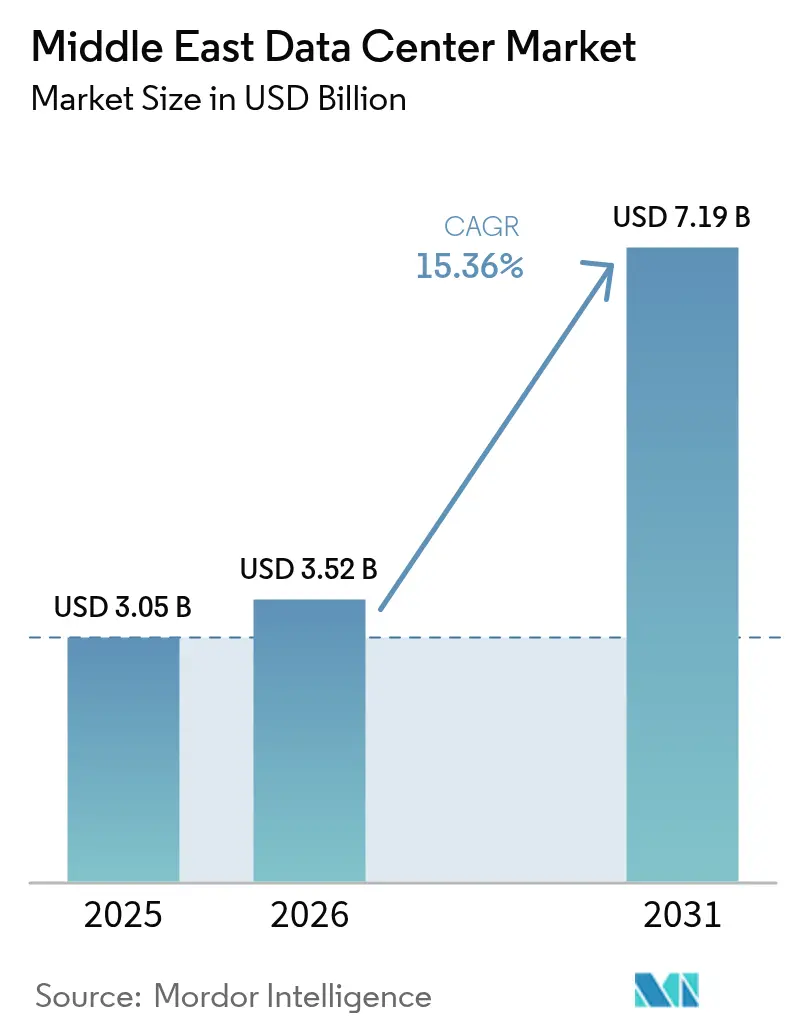

| Tamanho do mercado no ano base (2025) | 3.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers do Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Data Centers do Oriente Médio deverá crescer de USD 3,05 bilhões em 2025 para USD 3,52 bilhões em 2026 e está previsto para atingir USD 7,19 bilhões até 2031 a uma CAGR de 15,36% no período de 2026 a 2031. Em termos de base instalada, o mercado deverá crescer de 1,82 mil megawatts em 2025 para 2,84 mil megawatts até 2030, a uma CAGR de 9,23% durante o período de previsão de 2025 a 2030. As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. O financiamento soberano sólido, os mandatos de capacidade de hiperescala, as densas conexões de cabos submarinos e as regulamentações favoráveis de prioridade à nuvem se combinam para atrair capital e talentos para a região em um ritmo que encurta os ciclos de construção tradicionais e aumenta as taxas de utilização. Programas soberanos como o HUMAIN da Arábia Saudita e o pacto de IA Emirados Árabes Unidos-França criam demanda âncora garantida para salas densas em GPU, enquanto projetos-piloto de conversão de gás residual de campos petrolíferos em energia sugerem custos de energia estruturalmente mais baixos que poderiam ampliar as vantagens de custo regionais em relação à Europa e partes da Ásia. Os operadores que combinam controle de terreno e energia com conhecimento em resfriamento líquido estão garantindo compromissos de longo prazo com hiperescaladores ansiosos para se proteger contra escassez de capacidade em outros lugares. A pressão competitiva está aumentando à medida que campeões nacionais, marcas globais de colocalização e grandes empresas de energia disputam locais em Riade, Abu Dhabi e Tel Aviv, elevando os preços dos terrenos, mas também acelerando construções de fibra entre campi que melhoram a mobilidade de cargas de trabalho entre fronteiras.

Principais Conclusões do Relatório

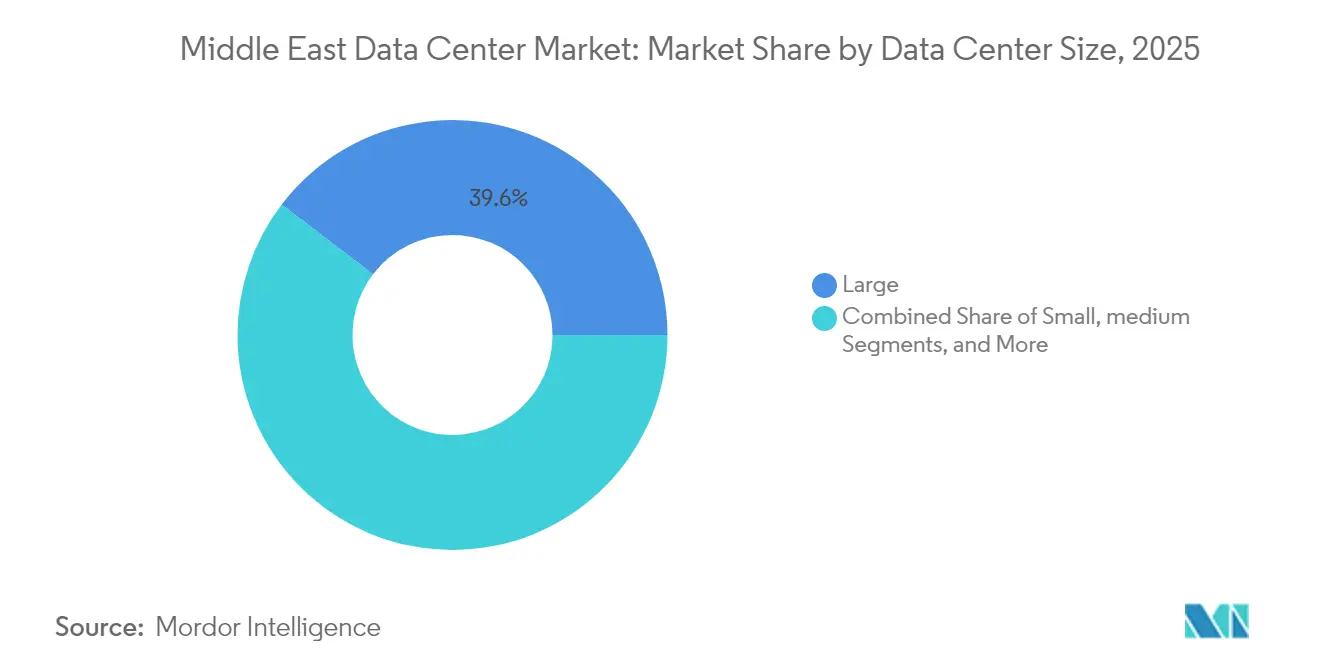

- Por tamanho de data center, instalações grandes detinham uma participação de 39,62% do mercado de data centers do Oriente Médio em 2025, enquanto campi massivos devem avançar a uma CAGR de 16,69% até 2031.

- Por padrão de nível, a infraestrutura de Nível 3 representou 67,05% da participação do mercado de data centers do Oriente Médio em 2025, enquanto o Nível 4 deve crescer a uma CAGR de 16,55%.

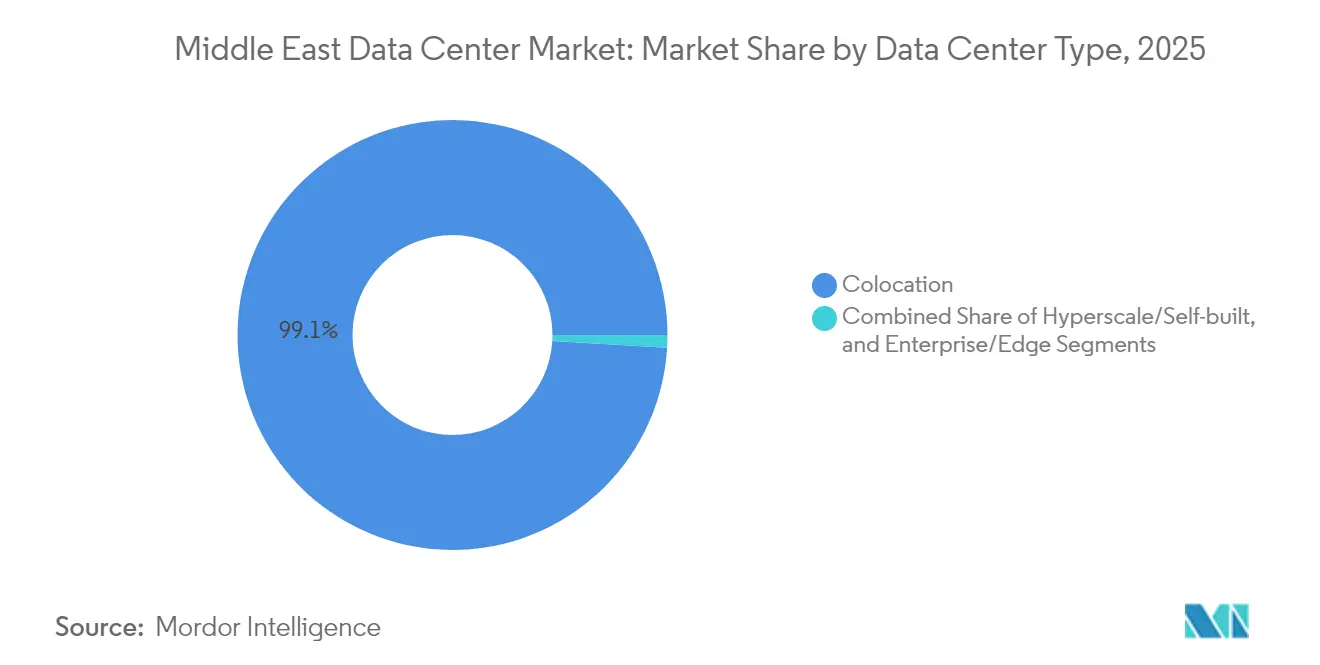

- Por tipo de data center, o modelo de colocalização capturou 99,05% da capacidade implantada em 2025; as implantações de borda estão se expandindo a uma CAGR de 16,41%.

- Por setor de usuário final, TI e telecomunicações contribuíram com 55,10% da demanda em 2025, enquanto as cargas de trabalho de BFSI estão crescendo mais rapidamente a uma CAGR de 17,29%.

- Por país, Israel liderou com uma participação de 46,52% em 2025, enquanto os Emirados Árabes Unidos devem registrar o maior crescimento, a uma CAGR de 16,77%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção rápida de políticas nacionais de prioridade à nuvem | +3.2% | Arábia Saudita, Emirados Árabes Unidos, expansão para o Catar e o Bahrein | Médio prazo (2 a 4 anos) |

| Metas de capacidade de hiperescala apoiadas pelo governo | +2.8% | Núcleos da Arábia Saudita e dos Emirados Árabes Unidos, benefício regional | Longo prazo (≥ 4 anos) |

| Aumento do financiamento soberano em IA | +2.1% | Arábia Saudita como principal, Emirados Árabes Unidos como secundário | Médio prazo (2 a 4 anos) |

| Densificação de cabos submarinos | +1.9% | Dubai, Riade, Tel Aviv | Longo prazo (≥ 4 anos) |

| Energia proveniente de gás residual de campos petrolíferos subutilizados | +1.4% | Kuwait, Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Exportações de resfriamento líquido otimizado por IA de Israel | +1.0% | Israel para os mercados do CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Políticas Nacionais de Prioridade à Nuvem na Arábia Saudita e nos Emirados Árabes Unidos

Mandatos vinculativos de prioridade à nuvem obrigam ministérios e empresas estatais a migrar cargas de trabalho em prazos que ignoram a otimização de custos típica,[1]Michael Chrysostomou, Nicholas Christofides e Stelios Ioannou, "Turning Weakness into Strength - A Feasibility Analysis and Comparison of Data-Center Deployment in Hot and Cold Climates", Solar Energy Advances, sciencedirect.com criando efetivamente um piso de demanda que protege os desenvolvedores contra desacelerações cíclicas. Essas diretrizes também incorporam cláusulas rígidas de soberania de dados, incentivando zonas de nuvem soberana que obtêm preços premium. Como a conformidade é exigida para ganhar contratos do setor público, os provedores de nuvem estrangeiros devem estabelecer parcerias com operadores locais licenciados, reforçando a captura de valor doméstico e acelerando a transferência de competências para a força de trabalho local.

Metas de Capacidade de Hiperescala Apoiadas pelo Governo que Excedem 1,3 GW até 2030

Programas emblemáticos como a meta de 1 GW da center3 da Saudi Telecom Company garantem ocupação âncora e frequentemente incluem concessões de contratos de compra de energia,[2]Saudi Telecom Company, "Annual Report 2024", stc.com reduzindo os prêmios de risco e comprimindo os prazos de desenvolvimento para 18 a 24 meses. O financiamento soberano elimina a busca típica por acordos de ocupação, permitindo lançamentos simultâneos de múltiplos campi que seriam difíceis de financiar em mercados puramente comerciais. O excesso de oferta resultante nos primeiros anos reduz ainda mais as barreiras de entrada para hiperescaladores internacionais que buscam redundância de baixa latência entre a Europa e a Ásia.

Aumento do Financiamento Soberano em IA

O programa HUMAIN de USD 100 bilhões da Arábia Saudita e o corredor de IA Emirados Árabes Unidos-França criam demanda imediata por racks avaliados acima de 100 kW, impulsionando os operadores a adotar topologias de imersão e resfriamento líquido de duas fases que elevam a economia dos racks em até 30%. Como esses programas possuem garantias soberanas, os proprietários de instalações podem justificar maior intensidade de capital por MW, confiantes de que a demanda por clusters de GPU se materializará.

Densificação de Cabos Submarinos Impulsionando a Interconectividade Regional

Sistemas de cabos como o 2Africa e o Saudi Vision Cable aumentam os pontos de conexão em Jeddah, Dubai e Tel Aviv, reduzindo a latência de ida e volta para a Europa para menos de 80 ms e permitindo que os sites do Oriente Médio sirvam como nós alternativos para rotas mediterrâneas congestionadas. A malha mais ampla aumenta o valor marginal de cada sala de data center adicional conectada a ela, criando um ciclo virtuoso de expansões de capacidade e atualizações de conectividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada do OPEX de resfriamento impulsionada pelo clima | -1.8% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros certificados em data centers | -1.2% | CCG e Israel, aguda nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2 a 4 anos) |

| Volatilidade das tarifas de eletricidade indexadas ao GNL | -0.9% | Emirados Árabes Unidos e Catar | Curto prazo (≤ 2 anos) |

| Prêmio de risco cibernético geopolítico nos seguros | -0.7% | Israel, Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do OPEX de Resfriamento Impulsionada pelo Clima

As temperaturas ambientes do deserto elevam o PUE anual em 3 a 5% em relação a locais de clima temperado e obrigam os operadores a financiar grandes plantas de água gelada ou adotar resfriamento líquido para manter os racks de GPU dentro das especificações.[3]Uptime Institute, "Pesquisa sobre sistemas de resfriamento 2025: A adoção do DLC permanece lenta e estável", Uptime Institute. Os clusters de IA agravam o perfil de calor, e as regulamentações de escassez de água restringem os sistemas evaporativos, aumentando a dependência de resfriadores acionados eletricamente que inflam os custos operacionais justamente quando a pressão de preços de novos entrantes se intensifica.

Escassez de Engenheiros Certificados em Data Centers

O conjunto regional de talentos para distribuição de energia de alta densidade, manutenção de resfriamento por imersão e gerenciamento de infraestrutura de IA permanece raso. Fornecedores globais relatam prêmios salariais de 15 a 25% para pessoal qualificado em Riade e Abu Dhabi em comparação com Frankfurt ou Amsterdã. As políticas de nacionalização agravam a questão ao restringir o conjunto de contratações legalmente conformes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Massivas Amplificam a Demanda de Hiperescala

As instalações grandes representaram 39,62% da capacidade implantada, graças à fidelidade empresarial e aos ativos totalmente depreciados. No entanto, à medida que campi de nova geração entram em operação, essa participação deverá diminuir. Enquanto isso, os campi massivos, impulsionados por programas soberanos de IA e hiperescaladores que requerem blocos de energia contíguos superiores a 50 MW, registraram o maior crescimento no segmento com uma CAGR de 16,69%. Entre 2026 e 2031, o mercado de data centers do Oriente Médio deverá mais do que dobrar de tamanho devido a essas construções massivas. Os operadores que garantem conexões de rede de centenas de megawatts estão atualmente desfrutando de um status de aquisição preferencial.

A mudança favorece desenvolvedores como a DataVolt, cuja fábrica de IA de 1,5 GW com emissão líquida zero no NEOM ilustra como o planejamento soberano contorna a lógica de construção incremental da colocalização tradicional. Os formatos mega e médio permanecem relevantes para serviços de nuvem regionais que exigem presença específica por país, mas não conseguem absorver a economia de instalações massivas. Os pequenos nós de borda continuam a atender casos de uso críticos de latência e cláusulas regulatórias de residência de dados, garantindo uma estrutura em forma de barra que combina implantações de hiperescala e micro dentro do mesmo ecossistema regional.

Por Padrão de Nível: Nível 4 Ganha Tração

As instalações de Nível 3 representaram 67,05% da participação do mercado de data centers do Oriente Médio em 2025, confirmando seu status como o ponto ideal de custo-benefício para confiabilidade em aplicações de múltiplos locatários. O Nível 4, no entanto, está avançando a uma CAGR de 16,55% à medida que o treinamento de IA, a compensação de pagamentos digitais e as cargas de trabalho de segurança nacional elevam o padrão de tolerância a falhas. O tamanho do mercado de data centers do Oriente Médio alocado ao Nível 4 deverá triplicar até o final da década, impulsionado por licenciamento soberano acelerado para projetos de infraestrutura crítica.

Os operadores regionais exibem ambições de Nível 4 para sinalizar confiabilidade de longo prazo. As certificações do Uptime Institute, como o Nível III Ouro para Sustentabilidade Operacional da Etisalat, ilustram uma cultura de qualidade em maturação que reduz o risco geopolítico percebido. No entanto, o diferencial de CAPEX por MW entre o Nível 3 e o Nível 4 continua sendo um obstáculo para cidades de segundo nível onde os locatários sensíveis ao preço predominam. Os desenvolvedores devem, portanto, calibrar os níveis de redundância à elasticidade da demanda local, frequentemente combinando salas de Nível 3 e Nível 4 no mesmo site.

Por Tipo de Data Center: O Impulso da Borda Encontra a Escala da Colocalização

A colocalização manteve 99,05% da capacidade instalada em 2025, tornando-se o modelo de aquisição padrão para empresas que preferem a flexibilidade de despesas operacionais. No entanto, a fatia de borda está crescendo a uma CAGR de 16,41% à medida que projetos de cidade inteligente, mobilidade e IoT industrial empurram a computação para dentro de 20 ms dos usuários. Casos de uso como a Nuvem de Mobilidade Soberana dos Emirados Árabes Unidos colocam clusters de borda especializados dentro de centros logísticos onde a economia da colocalização por si só não pode justificar o local.

As autoconstruções de hiperescala, embora de nicho, definem agendas tecnológicas em torno de sistemas de resfriamento DX em contêineres e sistemas diretos ao chip que posteriormente se propagam para os operadores de colocalização. Os sites de propriedade empresarial continuam em setores como defesa e bancos, onde o controle total da pilha supera o ônus de capital. A coexistência dessas arquiteturas sugere que o mercado de data centers do Oriente Médio não está convergindo para um único design, mas sim se fragmentando para acomodar a diversidade de cargas de trabalho.

Por Setor de Usuário Final: BFSI Supera a TI Central

TI e telecomunicações geraram 55,10% da carga instalada em 2025, mas o BFSI está registrando uma CAGR de 17,29%, impulsionado por licenças de banco digital, trilhos de pagamento instantâneo e rigorosos requisitos de tempo de operação para sandboxes de fintech. Como resultado, o tamanho do mercado de data centers do Oriente Médio alocado às cargas de trabalho de BFSI deverá quase dobrar até 2031. Auditorias de resiliência cibernética e mandatos de dois sites tornam os locatários de BFSI dispostos a pagar prêmios por racks de Nível 4 e resfriados a líquido que suportam mecanismos de análise.

Os programas governamentais representam uma segunda onda de demanda estrutural porque os ministérios devem aderir às cláusulas de nuvem soberana e localização de dados. O comércio eletrônico, o streaming de mídia e os projetos emergentes da Indústria 4.0 continuam a crescer a taxas de meados da adolescência, ampliando a combinação de locatários e reduzindo o risco de concentração de um único cliente para os operadores.

Análise Geográfica

Israel comandou 46,52% da capacidade instalada regional em 2025, uma posição construída sobre décadas de pesquisa e desenvolvimento em cibersegurança, adoção antecipada de resfriamento por imersão e fortes ligações tecnológicas globais. Fornecedores domésticos como a ZutaCore exportam kits de resfriamento para operadores do Golfo, aproveitando a propriedade intelectual em vez da disponibilidade de terreno para influenciar os designs regionais. Uma malha densa de peering ao redor de Tel Aviv permite que os hiperescaladores utilizem Israel como uma conexão de baixa latência tanto para a Europa quanto para a Índia, aumentando assim sua centralidade.

Os Emirados Árabes Unidos são o mercado de crescimento mais rápido a uma CAGR de 16,77% até 2031, impulsionados pelo capital do fundo soberano de riqueza que desbloqueia interconexões de rede e acordos de compra de energia renovável a tarifas comercialmente atrativas. A Khazna sozinha controla 70% da capacidade operacional dos Emirados Árabes Unidos e continua a adicionar salas em Abu Dhabi e Dubai, aproveitando as conexões de cabos em Fujairah que encurtam as rotas para Mumbai e Marselha. Iniciativas transfronteiriças, como o corredor de IA Emirados Árabes Unidos-França de EUR 30 a 50 bilhões (aproximadamente USD 35 a 70 bilhões), reforçam a ambição do país de atuar como um hub de computação neutro cobrindo três continentes.

A Arábia Saudita combina potencial de volume de topo com apoio político. O roteiro de 1 GW da center3 alinha-se com as metas da Visão 2030 e se beneficia de incentivos de concessão de terrenos próximos a zonas industriais onde projetos-piloto de energia a partir de gás residual estão em andamento. O Catar, o Kuwait e o Bahrein fornecem redundância para empresas que buscam resiliência em múltiplas jurisdições, muitas vezes especializando-se em proposições de nicho, como credenciais de sustentabilidade LEED Platina ou cobertura de tarifas indexadas ao GNL.

Cenário Competitivo

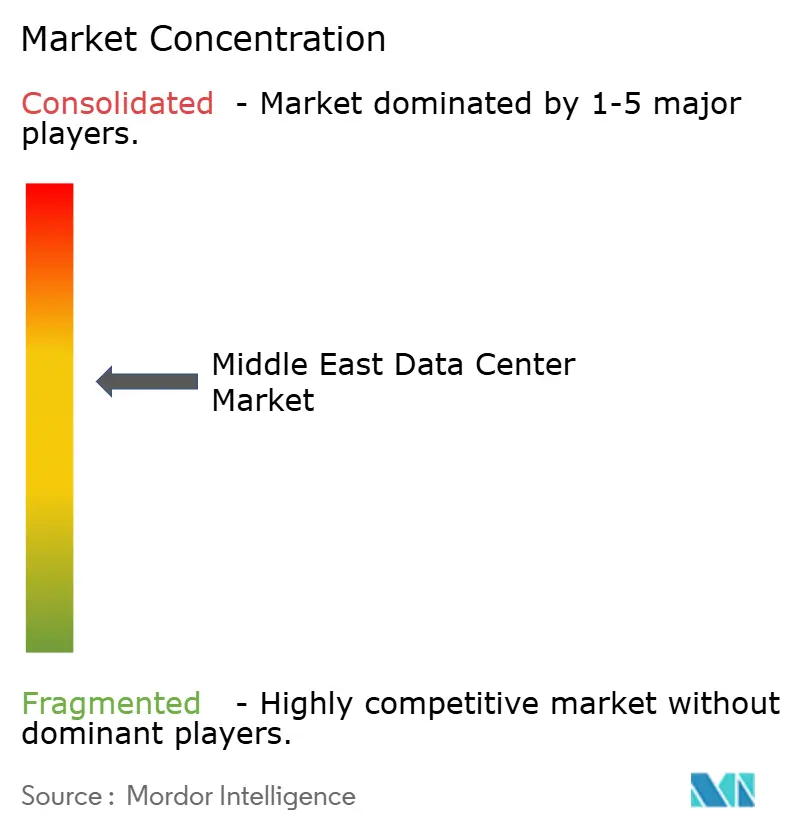

O mercado permanece moderadamente concentrado. Campeões nacionais como Khazna, stc center3 e MEEZA dominam seus territórios domésticos, mas nenhum grupo único detém supremacia regional. Marcas internacionais como Digital Realty e Equinix preferem empreendimentos conjuntos ou modelos de shell gerenciado em vez de disputas diretas em projetos greenfield, sublinhando o valor da credibilidade do parceiro local. As grandes empresas de energia estão surgindo como disruptores, atraídas pela perspectiva de monetizar gás de tocha ou instalar ativos solares por trás do medidor, uma mudança que poderia comprimir as margens tradicionais de colocalização ao reduzir a base de custos para novos entrantes.

A diferenciação tecnológica, em vez da escala pura, está se tornando o principal eixo competitivo. Os operadores que dominam o resfriamento líquido de 100 kW por rack e a orquestração de clusters de IA podem cobrar um prêmio de 20 a 30% sobre o espaço básico. As certificações (Uptime, LEED, ISO 27001) tornaram-se requisitos básicos; os clientes agora se concentram em métricas de sustentabilidade, como a efetividade do uso de água e o fator de carbono da rede. A propriedade de fibra transfronteiriça é outro fosso competitivo; as empresas que agrupam capacidade iluminada entre Riade, Abu Dhabi e Tel Aviv garantem contratos de múltiplos sites mais estáveis e podem arbitrar preços de largura de banda.

A consolidação é provável, à medida que os provedores de segundo nível lutam com a intensidade de capital e a escassez de pessoal. Os compradores estratégicos incluem empresas de plataforma apoiadas por capital privado em busca de rendimento e fundos soberanos que buscam alavancagem geopolítica por meio do controle da infraestrutura digital. Os players de nicho sobreviverão especializando-se em nós de borda, enclaves de nuvem soberana ou serviços de resfriamento líquido para retrofit.

Líderes do Setor de Data Centers do Oriente Médio

Teraco Data Environments (Digital Realty)

Adgar Investments & Development Ltd.

Equinix, Inc

Khazna Data Centers LLC

Amazon Web Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Microsoft (MSFT.O) e a G42 de Abu Dhabi anunciaram uma expansão de data center de 200 megawatts nos Emirados Árabes Unidos, parte do investimento de mais de USD 15 bilhões da Microsoft no Golfo. A Khazna Data Centers, unidade da G42, liderará o projeto, com as operações previstas para começar no final do próximo ano.

- Agosto de 2025: A Center3 revelou planos para 1 gigawatt de capacidade de data center na Arábia Saudita até 2030.

- Março de 2025: A Alfanar anunciou um investimento de USD 1,4 bilhão em data centers na Arábia Saudita.

- Fevereiro de 2025: A ADQ de Abu Dhabi e a Energy Capital Partners criaram um veículo de USD 25 bilhões para projetos de energia de data center nos Estados Unidos.

Escopo do Relatório do Mercado de Data Centers do Oriente Médio

| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala ou Autônomo | ||

| Empresarial ou Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Setores de Usuário Final |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Israel |

| Restante do Oriente Médio |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Padrão de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala ou Autônomo | ||

| Empresarial ou Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização por Atacado | |||

| Por Setor de Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Setores de Usuário Final | |||

| Por País | Arábia Saudita | ||

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Este arranjo auxilia no correto gerenciamento da infraestrutura de fiação e resfriamento. É medido em pés quadrados (pés²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 pés quadrados e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 pés quadrados e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 pés quadrados e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias: serviço de Colocalização de Varejo, Colocalização por Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocalização por atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocalização de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em um modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks no data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Este arranjo auxilia no correto gerenciamento da infraestrutura de fiação e resfriamento. É medido em pés quadrados/metros. |

| Ar-Condicionado de Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Este espaço aberto é fundamental para manter a temperatura ideal (20 a 25 °C) na sala de servidores. Há principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor em que a frente do rack fica voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor em que a parte traseira dos racks fica voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de operação é essencial para o funcionamento do data center. |

| Efetividade do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual um componente adicional (UPS, geradores, CRAC) é adicionado para que, em caso de interrupção de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo quando a energia da concessionária é interrompida. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers têm geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para prevenir interrupções. |

| N+1 | Referido como 'Necessário mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, então, para atingir N+1, seria necessário um sistema UPS adicional. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, no caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, que absorve o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (a partir das redes de energia da concessionária). O data center de Nível 1 tem um tempo de operação de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de operação de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como um data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (interrupção de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de operação de 99,98% e um tempo de inatividade anual de <1,6 horas. |

| Nível 4 | É o tipo de data center mais tolerante. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados duplamente, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de operação de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 pés quadrados ou cujo número de racks que podem ser instalados é ≤ 200 é classificado como um data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001 e 20.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 201 e 800, é classificado como um data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001 e 75.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 801 e 3.000, é classificado como um data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001 e 225.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como um data center massivo. |

| Data Center Mega | Data center com área de piso de ≥ 225.001 pés quadrados ou cujo número de racks que podem ser instalados é ≥ 9.001 é classificado como um data center mega. |

| Colocalização de Varejo | Refere-se àqueles clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são principalmente escolhidos por pequenas e médias empresas (PMEs). |

| Colocalização por Atacado | Refere-se àqueles clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são principalmente escolhidos por médias a grandes empresas. |

| Colocalização de Hiperescala | Refere-se àqueles clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de uma conexão por cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de conexão. Por meio desse cabo, a comunicação e a conectividade de internet entre países ao redor do globo são estabelecidas. Esses cabos podem transmitir 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida de dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono de suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura