Tamanho e Participação do Mercado de Energia para Data Centers dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

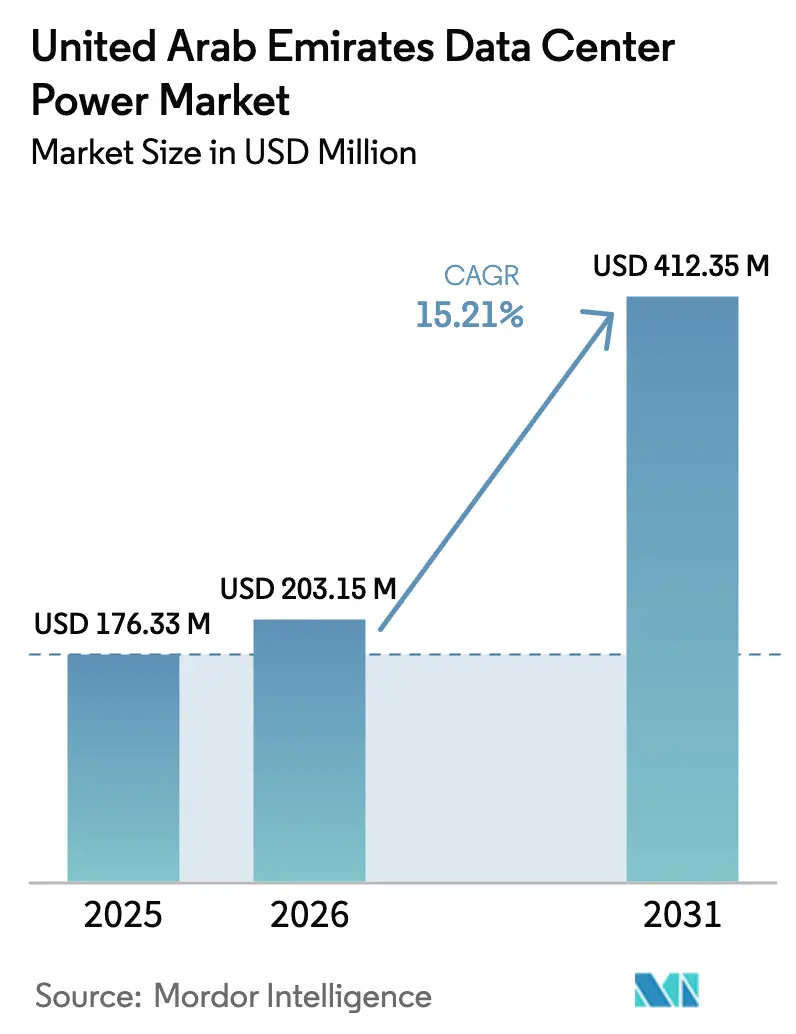

| Tamanho do mercado no ano base (2025) | 176.33 Milhões de dólares |

| Tamanho do Mercado (2026) | 203.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 412.35 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de energia para data centers dos Emirados Árabes Unidos deverá crescer de USD 176,33 milhões em 2025 para USD 203,15 milhões em 2026, com previsão de atingir USD 412,35 milhões até 2031, a um CAGR de 15,21% no período de 2026-2031. Os gastos governamentais sustentados em infraestrutura de economia digital, o impacto energizante da contribuição de 25% da usina nuclear de Barakah para o fornecimento nacional de eletricidade e os atrativos acordos de compra de energia renovável combinam-se para sustentar a demanda constante por sistemas de energia robustos e eficientes. Operadores hyperscale que constroem campi com mais de 100 MW aceleram atualizações tecnológicas, como PDUs prontas para resfriamento líquido e conexões de subestações de 132 kV, enquanto programas de cidades inteligentes impulsionam a adoção de microrredes distribuídas e armazenamento de energia em baterias. O aumento das tarifas de eletricidade, a escassez de técnicos e as taxas de pico de demanda impulsionam medidas imediatas de contenção de custos, reforçando o argumento de negócios para plataformas de UPS de alta eficiência e software preditivo de gestão de energia. A concorrência permanece moderada, com grandes empresas globais de energia competindo com especialistas regionais e startups ágeis focadas em integração de energia otimizada por IA.

Principais Conclusões do Relatório

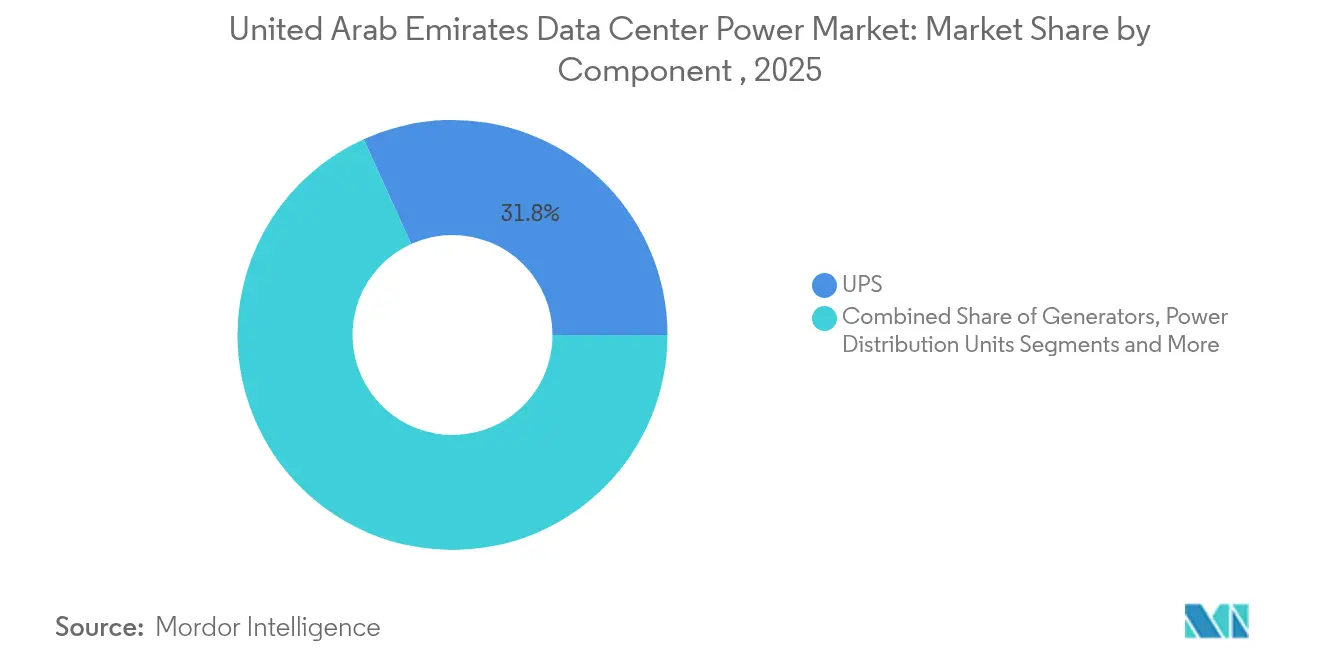

- Por componente, os sistemas de UPS lideraram com 31,78% de participação na receita em 2025; as unidades de distribuição de energia estão se expandindo a um CAGR de 16,07% até 2031.

- Por tipo de data center, os provedores de colocation detinham 44,72% da participação no mercado de energia para data centers dos Emirados Árabes Unidos em 2025, enquanto os provedores hyperscaler/serviços em nuvem têm projeção de crescimento a um CAGR de 16,86%.

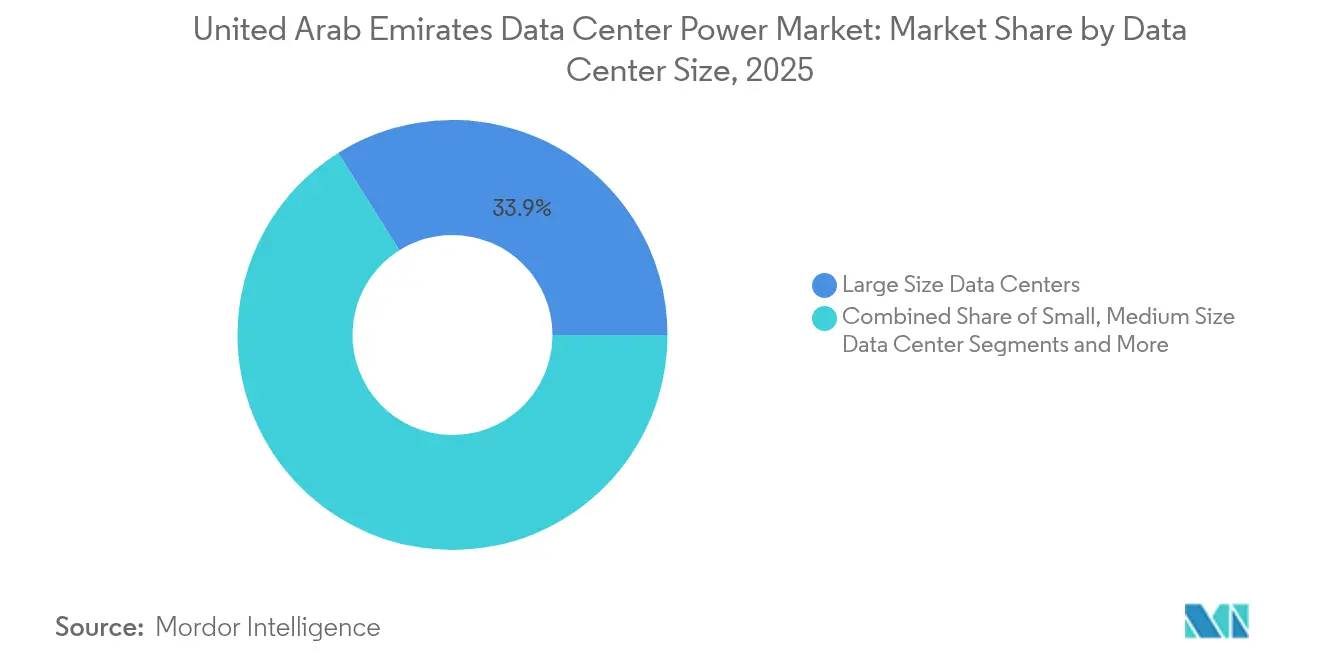

- Por tamanho, os data centers de grande porte representaram 33,92% do tamanho do mercado de energia para data centers dos Emirados Árabes Unidos em 2025; os data centers de mega porte têm previsão de avançar a um CAGR de 15,48% entre 2026-2031.

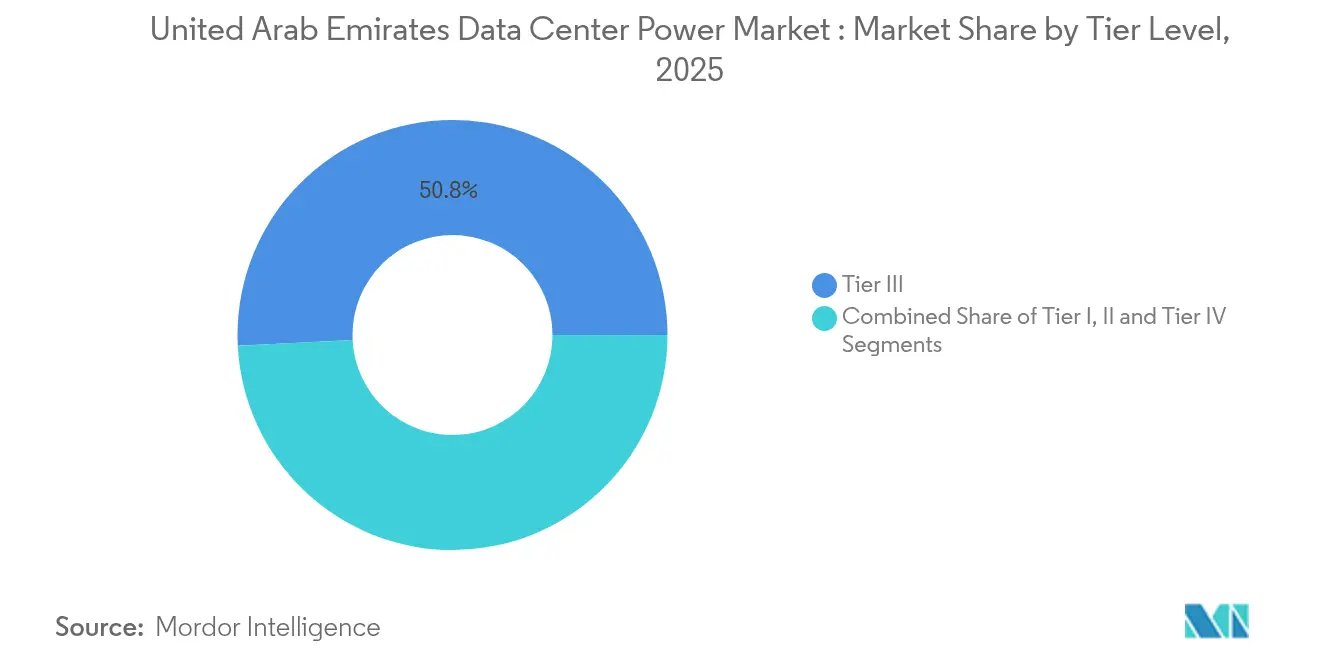

- Por nível de tier, as instalações Tier III comandaram 50,80% de participação em 2025, porém as implantações Tier IV exibem o maior CAGR projetado, de 15,89%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de mega data centers e computação em nuvem | +3.2% | Em todo os Emirados Árabes Unidos, concentrada em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Demanda crescente para reduzir custos operacionais | +2.8% | Nacional, com ganhos iniciais em Dubai, Abu Dhabi e Sharjah | Curto prazo (≤ 2 anos) |

| Impulso governamental de cidades inteligentes e transformação digital | +2.1% | Em todo os Emirados Árabes Unidos, liderado pelo Dubai 2040 e pela Visão Abu Dhabi 2071 | Longo prazo (≥ 4 anos) |

| Microrredes renováveis no local e aproveitamento de resíduos para energia | +1.9% | Foco em Abu Dhabi e Dubai, expandindo-se para os Emirados do Norte | Médio prazo (2-4 anos) |

| Campi hyperscale de IA impulsionando a construção de subestações de 132 kV | +2.4% | Dubai Silicon Oasis, Masdar City em Abu Dhabi, ADGM | Curto prazo (≤ 2 anos) |

| Regulamentações de sustentabilidade impulsionando a integração de energia renovável | +1.8% | Nacional, com fiscalização mais rigorosa em Abu Dhabi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Mega Data Centers e Computação em Nuvem

O campus de 100 MW com capacidade para IA da Khazna em Ajman ilustra como instalações com mais de 100 MW reformulam os projetos de infraestrutura de energia, exigindo múltiplas alimentações redundantes de 132 kV e projetos de UPS de altíssima eficiência. O plano da Gulf Data Hub de escalar para 240 MW motivou a implantação de linhas de UPS com 99% de eficiência que aprimoram as metas de PUE.[1]Vertiv Group, "Liebert EXL S1 UPS Powers Gulf Data Hub Expansion," vertiv.comO resfriamento líquido-para-líquido que suporta 150 kW por rack exige PDUs de alta amperagem capazes de monitoramento térmico e de energia contínuos. Os operadores de serviços em nuvem cada vez mais agrupam PPAs renováveis, como visto no acordo de USD 1 bilhão da AWS com a e&, obrigando os fornecedores a integrar módulos de armazenamento de energia e software de conexão à rede. Coletivamente, esses fatores aprofundam a demanda por ecossistemas de energia completos que possam ser expandidos em blocos modulares sem interrupção operacional.

Os operadores enfrentam as tarifas escalonadas da DEWA que chegam a 38 fils/kWh mais uma sobretaxa de combustível de 6 fils/kWh, forçando uma mudança para arquiteturas de energia com foco em eficiência. As implantações do EcoStruxure da Schneider Electric demonstram economia de energia de 15-20% por meio de análises preditivas que reequilibram cargas ativas. [2]Schneider Electric, "EcoStruxure for Data Centers: Energy Efficiency Case Studies," se.comPDUs inteligentes revelam cargas fantasmas equivalentes a até 8% do consumo da instalação, desbloqueando oportunidades de retorno rápido do investimento. Sistemas de bateria de íons de lítio combinados com plataformas de EMS facilitam estratégias de corte de pico capazes de evitar as cobranças de demanda da EWEC. Blocos de UPS incrementais e modulares permitem que os operadores ajustem a nova capacidade à demanda real, reduzindo o risco de ativos ociosos e os custos de capital.

Impulso Governamental de Cidades Inteligentes e Transformação Digital

Os programas Smart City 2025 de Dubai e Visão Abu Dhabi 2071 obrigam agências públicas e parceiros privados a consolidar cargas de trabalho de TI em instalações certificadas que atendam a rigorosos padrões de tempo de atividade e segurança cibernética. A política da ADNOC que favorece a criação de valor no país impulsiona a localização de fornecedores e nutre ecossistemas de serviços locais que apoiam a implantação de infraestrutura de energia. Hubs de dados governamentais centralizados abrangendo 40 agências em Abu Dhabi geram demanda em escala por cadeias de energia de nível empresarial equipadas com geradores duplicados, STS e bancos de baterias. A adesão obrigatória ao Tier IV para plataformas de fintech e segurança pública aumenta a preferência por configurações de alimentação dupla com fornecimento contínuo de combustível. As regras federais de gestão de energia publicadas em 2024 ampliam o interesse em painéis de EMS que verificam métricas de conformidade em tempo real.

Regulamentações de Sustentabilidade Impulsionando a Integração de Energia Renovável

A Terceira Contribuição Nacionalmente Determinada obriga todos os grandes consumidores de energia a rastrear e reduzir a intensidade de gases de efeito estufa em 47% até 2035. [3]Ministério das Mudanças Climáticas e Meio Ambiente, "Terceira Contribuição Nacionalmente Determinada," moccae.gov.aeO futuro BESS de 400 MW/400 MWh da EWEC estabilizará a intermitência, garantindo que os data centers possam se comprometer com altas frações solares sem risco de interrupções. Os operadores adotam geradores híbridos de gás natural mais hidrogênio, ecoando os testes de campo da Caterpillar com a Microsoft que atingem metas de metano quase zero. O roteiro de 5 GW do Parque Solar Mohammed bin Rashid Al Maktoum oferece visibilidade de longo prazo para PPAs renováveis a preços competitivos. Os novos códigos de construção verde emitidos impõem níveis mínimos de eficiência de UPS e disposições de medição contínua de energia para instalações comissionadas após 2024.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e manutenção | -1.8% | Em todo os Emirados Árabes Unidos, afetando particularmente operadores menores | Curto prazo (≤ 2 anos) |

| Perdas de transmissão na rede e escassez de terrenos para subestações | -1.4% | Localizações privilegiadas de Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Futuras taxas de pico de demanda da EWEC sobre data centers | -1.1% | Emirado de Abu Dhabi, com potencial expansão para outros emirados | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de UPS de alta tensão e serviços de bateria | -0.9% | Nacional, com escassez aguda nos Emirados do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação e Manutenção

Conjuntos completos de UPS para salas de 10 MW custam entre USD 2-4 milhões, dependendo dos níveis de redundância e especificações de eficiência, pressionando os orçamentos de novos entrantes. O UPS DPH Series da Delta, com 99% de eficiência, exemplifica um equipamento premium que eleva o capex, mas permanece essencial para as metas de PUE em escala hyperscale. Os contratos de serviço anuais consomem até 12% do investimento, enquanto as substituições de baterias de íons de lítio se encurtam em condições ambientes acima de 40 °C. Os direitos de importação sobre equipamentos de chaveamento especializados inflacionam os preços de entrega em até 25% para compradores sem poder de volume. O arrendamento financiado pelo fornecedor e as abordagens de construção modular mitigam a exposição, mas não podem eliminar a barreira de capital fundamental que os operadores menores enfrentam.

Perdas de Transmissão na Rede e Escassez de Terrenos para Subestações

As perdas médias de transmissão de 7-9% pioram para dois dígitos em projetos a mais de 50 km das principais subestações, corroendo as margens operacionais dos participantes do mercado de energia para data centers dos Emirados Árabes Unidos. O terreno no Dubai Silicon Oasis ultrapassa USD 500/m², desencorajando subestações de locatário único para instalações abaixo de 50 MW. A construção de turbinas de 1,5 GW da EWEC em Madinat Zayed cobrirá a geração de reserva, mas ainda precisará de novas linhas para os emirados do norte. O congestionamento da rede durante os picos noturnos eleva as cotações de taxas de conexão e pode atrasar os cronogramas de energização. A geração no local oferece alívio, mas exige arranjos adicionais de licenciamento e logística de combustível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do UPS Enfrenta Inovação em PDU

Os sistemas de UPS geraram 31,78% da receita de 2025, refletindo seu papel inegociável na proteção das cargas de TI. O tamanho do mercado de energia para data centers dos Emirados Árabes Unidos para arquiteturas baseadas em UPS equivaleu a USD 56,03 milhões em 2025, sublinhando a dependência empresarial sustentada em unidades de dupla conversão. O crescimento continua à medida que as químicas de íons de lítio substituem os bancos de VRLA, reduzindo a área ocupada e melhorando a eficiência de ida e volta. Quadros de UPS em paralelo permitem escalonamento a quente em blocos de 500 kW, alinhando o capex com a capacidade incremental.

As unidades de distribuição de energia registram o CAGR mais rápido, de 16,07%, à medida que os racks de IA se aproximam de 60-150 kW. PDUs inteligentes de alta amperagem fornecem telemetria em nível de circuito de derivação, permitindo o desligamento automatizado de cargas que reduz os custos operacionais. Geradores e chaves de transferência mantêm demanda estável, embora variantes de hidrogênio e biocombustível despertem interesse crescente para roteiros de emissão líquida zero. Painéis de energia remotos ganham espaço na borda, onde implantações micro-modulares exigem distribuição compacta. Os sistemas de armazenamento de energia emergem como um complemento de alto crescimento, apoiando funções de corte de pico e de ponte durante interrupções prolongadas.

Por Tipo de Data Center: Velocidade Hyperscale Desafia a Liderança do Colocation

Os provedores de colocation representaram 44,72% da receita do mercado de energia para data centers dos Emirados Árabes Unidos em 2025, impulsionados por empresas que terceirizam para evitar capex. Eles otimizam conjuntos de UPS compartilhados em salas de múltiplos locatários, frequentemente atingindo 99% de eficiência interna de UPS. No entanto, os operadores hyperscaler/em nuvem registram o maior CAGR, de 16,86%, impulsionados pela expansão do treinamento de IA que exige construções integradas de subestações e PPAs renováveis diretos.

As empresas mantêm sites privados no local para cargas de trabalho de soberania de dados, mas adotam cada vez mais camadas de energia definidas por software para espelhar a eficiência hyperscale. Instalações de borda com menos de 500 kW proliferam ao longo dos corredores 5G, priorizando módulos de UPS robustecidos e baterias de fosfato de ferro-lítio para confiabilidade remota. Essa combinação de tipos de sites fomenta a diferenciação de fornecedores entre kits modulares de implantação rápida e infraestruturas completas em mega escala.

Por Tamanho: Mega Instalações Impulsionam a Evolução da Infraestrutura

Os data centers de grande porte detinham 33,92% de participação na receita em 2025, equilibrando capex e gerenciabilidade para a maioria dos operadores regionais. A participação no mercado de energia para data centers dos Emirados Árabes Unidos para mega instalações, embora menor hoje, aumentará à medida que os campi de 100 MW aceleram a um CAGR de 15,48% até 2031. A economia de mega sites valoriza entradas de alta tensão, distribuição em média tensão em loop e geradores sincronizados dimensionados para autonomia de combustível estendida.

Sites massivos e de pequeno a médio porte formam nichos complementares — sites massivos como fases de expansão para campi bem-sucedidos, e footprints menores para cargas de trabalho críticas de latência ou regulatórias. Salas elétricas modulares em contêineres ISO permitem que sites menores sejam implantados em 24 semanas, oferecendo às operadoras de telecomunicações e fintechs um caminho de expansão ágil. Por outro lado, mega campi ancoram atualizações da rede elétrica, frequentemente negociando estruturas tarifárias especiais em troca de garantias de demanda.

Por Nível de Tier: Crescimento do Tier IV Reflete Demandas de Missão Crítica

O Tier III dominou com 50,80% de participação em 2025, entregando 99,982% de tempo de atividade a um capex acessível. O tamanho do mercado de energia para data centers dos Emirados Árabes Unidos alocado ao Tier IV, embora menor, tem projeção de superar os demais graças a um CAGR de 15,89% impulsionado por negociação financeira, diagnósticos de saúde e clusters de treinamento de IA. Alimentação de cabo duplo para cada rack, manutenção simultânea e distribuição tolerante a falhas impõem prêmios de capex de 40-60%, mas atendem aos mandatos de 99,995% de tempo de atividade.

Os Tiers I e II mantêm relevância para cargas de trabalho de desenvolvimento-teste ou arquivamento não críticas que podem tolerar breves interrupções. O aperto gradual das estruturas de conformidade em fintech, custódia de criptoativos e setores de saúde inteligente empurra os operadores para projetos de tier mais elevado com redundância total de geradores e topologias de UPS de tripla conversão. As atualizações de tier frequentemente envolvem retrofits em sites ativos, reforçando a demanda por paredes de energia modulares e chaves de transferência estática de troca a quente.

Análise Geográfica

Dubai oferece licenciamento simplificado no Dubai Silicon Oasis, onde os operadores obtêm alimentações duplas de 132 kV em seis meses. A usina nuclear de Barakah de Abu Dhabi e os parques solares da Masdar ancoram carga base firme e PPAs verdes que atraem nuvens hyperscale que buscam mandatos corporativos de emissão líquida zero.

Os Emirados do Norte — Sharjah, Ajman, Ras Al Khaimah e Umm Al Quwain — emergem como alternativas econômicas, anunciando descontos de terrenos de 15-25% e taxas favoráveis de conexão à rede. As contribuições do comércio atacadista e varejista de Sharjah criam demanda de computação de borda que apoia clusters de UPS distribuídos. Fujairah, situada no Mar da Arábia fora do Estreito de Ormuz, está atraindo aterrissagens de cabos submarinos e recentemente recebeu o quarto data center da e&, fortalecendo os caminhos de latência leste-oeste.

A harmonização entre emirados ganhou força quando o código federal de eficiência energética padronizou as métricas de qualidade de energia em todo o país em 2024. O mercado de energia para data centers dos Emirados Árabes Unidos agora se beneficia de esquemas unificados de proteção de rede e desembaraço aduaneiro acelerado para equipamentos de chaveamento importados. Os investimentos em corredores de alta tensão ligando Barakah e os campos fotovoltaicos de Al Dhafra a Dubai reduzem o risco de congestionamento para os campi de IA planejados. No entanto, a seleção de sites ainda depende das regras locais de uso do solo: o Dubai Silicon Oasis restringe as horas de operação de diesel, enquanto a Masdar City oferece subsídios de energia verde condicionados a benchmarks de PUE certificados.

Cenário Competitivo

O mercado de energia para data centers dos Emirados Árabes Unidos suporta um mix de fornecedores moderadamente fragmentado. Seus orçamentos globais de P&D e contratos de serviço plurianuais fortalecem a fidelização junto a grandes operadores. A aquisição da Motivair pela Schneider Electric em 2024 adiciona capacidade de resfriamento líquido que se encaixa nos requisitos de energia de IA; a ABB oferece equipamentos de chaveamento em média tensão EcoFlex otimizados para construções de 132 kV, e a Vertiv faz parceria com a NVIDIA em layouts de energia prontos para GB200 NVL72.

Especialistas regionais como a Hyper Intelligent Data Center Technology (HiDCT) e a Al Fanar, com sede na Arábia Saudita, visam pacotes de implantação rápida e resposta de campo em 24 horas, conquistando projetos de pequeno e médio porte que buscam alta localização. Integradores de armazenamento de energia como Ampt e Tesvolt cortejam os mesmos clientes com contêineres de bateria completos adequados para aplicações de corte de pico. As startups enfatizam SaaS de otimização de energia baseado em IA que se sobrepõe às estruturas de SCADA existentes, extraindo ganhos adicionais de eficiência sem trocas de hardware.

Líderes do Setor de Energia para Data Centers dos Emirados Árabes Unidos

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Khazna recebeu a MGX e a Silver Lake como acionistas minoritários ao lado da G42, financiando estratégias globais de expansão de IA.

- Fevereiro de 2025: A Eni assinou acordos com a Masdar e a Taqa para abastecer data centers italianos com até 1 GW de carga de TI por meio de 3 GW de offtake renovável.

- Fevereiro de 2025: Um grupo de telecomunicações dos Emirados Árabes Unidos vendeu uma participação de USD 2,2 bilhões na Khazna Data Centre, sinalizando confiança dos investidores e consolidação contínua.

- Janeiro de 2025: A ADNOC Distribution e a Emerge lançaram implantações solares de segunda fase em postos de serviço, gerando 30.000 MWh por ano e reduzindo o CO₂ em 13.000 toneladas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de energia para data centers dos Emirados Árabes Unidos como a receita gerada no país a partir de infraestrutura elétrica nova e de substituição que fornece, condiciona, distribui e monitora energia dentro de data centers de colocation, empresariais, hyperscale e de borda. Os equipamentos incluídos abrangem sistemas de fonte de alimentação ininterrupta (UPS), geradores, equipamentos de chaveamento, chaves de transferência, unidades de distribuição de energia, painéis de energia remotos, barramentos e o software e serviços de monitoramento associados. Portanto, modelamos os gastos vinculados diretamente aos racks que hospedam cargas de trabalho de processamento e armazenamento, não ao envelope predial mais amplo.

Exclusão do escopo: Sistemas de resfriamento, hardware de TI, construção imobiliária e serviços de gestão de instalações estão fora dos limites do nosso mercado.

Visão Geral da Segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Célula de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Chaveamento

- Chaves de Transferência

- Painéis de Energia Remotos

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores Hyperscaler/Serviços em Nuvem

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Mega Porte

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam fornecedores de equipamentos, empreiteiros de engenharia e operadores de colocation em Dubai, Abu Dhabi, Sharjah e Fujairah. Essas discussões validam o dimensionamento típico em megawatts, os prazos de aquisição, as margens de serviço e os planos de integração de energia renovável que não podem ser capturados apenas por pesquisa de gabinete, ajudando-nos a fechar lacunas de dados e verificar premissas.

Pesquisa de Gabinete

Começamos mapeando a base instalada local usando fontes publicamente disponíveis, como as estatísticas da Autoridade de Telecomunicações e Governo Digital dos Emirados Árabes Unidos, os arquivos de tarifas da Autoridade de Eletricidade e Água de Dubai, os códigos de importação da Alfândega dos Emirados para HS 8504 e 8502, e as divulgações de associações comerciais regionais como a Aliança de Data Centers do Oriente Médio. Os relatórios anuais (10-Ks), relatórios de sustentabilidade e apresentações para investidores das empresas fornecem pistas sobre remessas, preços e pipeline de projetos, que são complementadas por instantâneos financeiros do D&B Hoovers e arquivos de notícias da Factiva disponíveis no kit de ferramentas pago da Mordor Intelligence. Documentos governamentais de perspectiva energética e periódicos revisados por pares sobre estabilidade da rede do Golfo completam a base secundária. As fontes citadas acima são ilustrativas; muitos documentos adicionais informam nossa análise de gabinete.

Dimensionamento de Mercado e Previsão

Empregamos uma construção de pool de demanda de cima para baixo ancorada na carga de TI nacional de data centers (MW) e na densidade de energia esperada por rack, que é verificada de forma cruzada com verificações seletivas de baixo para cima, como remessas de UPS amostradas e estimativas de preço médio de venda por canal × volume. As principais variáveis incluem crescimento do tráfego de borda, anúncios de campi hyperscale, mudança no mix Tier III versus Tier IV, preço médio do diesel para conjuntos de backup, metas de penetração de energia renovável e trajetórias de tarifas de serviços públicos. A regressão multivariada vincula esses impulsionadores aos gastos históricos, enquanto uma camada de análise de cenários testa casos de alta e baixa. Onde as evidências de baixo para cima sub-representam segmentos emergentes, a interpolação é aplicada, mas limitada pelo feedback primário para evitar superestimação.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias e aprovação de revisores sênior. Discrepâncias acima de uma tolerância de cinco por cento acionam o reengajamento com os respondentes. Os relatórios são atualizados a cada ano, e eventos extraordinários, mudanças de política, adjudicações de mega instalações ou interrupções por força maior motivam atualizações intermediárias do modelo para que os clientes sempre recebam a visão mais recente.

Por que Nossa Base de Referência de Energia para Data Centers dos Emirados Árabes Unidos Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque cada editor escolhe sua própria lista de equipamentos, curva de preços e cadência de atualização. Nossa disciplina de escopo, conversão de moeda consistente e recalibração anual fornecem uma referência estável.

Os principais fatores de lacuna em relação a outros estudos incluem: alguns rastreiam apenas UPS e geradores, enquanto capturamos PDUs e equipamentos de chaveamento; alguns inflacionam os totais aplicando preços médios de venda globais em vez de preços de contrato específicos dos Emirados Árabes Unidos; outros fazem previsões agressivas assumindo a realização imediata de toda a capacidade anunciada, enquanto a Mordor Intelligence faz o faseamento das construções com base em marcos de construção e cronogramas de conexão à rede.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 176,3 milhões (2025) | ||

| USD 141,9 milhões (2024) | Consultoria Regional A | Utiliza benchmarks de preços mais amplos do Oriente Médio e exclui PDUs |

| USD 162,4 milhões (2024) | Casa de Análise B | Contabiliza o capex de microrredes renováveis e assume penetração total do Tier IV |

Em conjunto, a comparação mostra que o escopo de equipamentos criterioso da Mordor Intelligence, os preços específicos dos Emirados Árabes Unidos e a lógica de construção faseada produzem uma base de referência equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e repetir no próximo ciclo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para data centers dos Emirados Árabes Unidos?

Atingiu USD 203,15 milhões em 2026 e tem previsão de crescer para USD 412,35 milhões até 2031.

Qual segmento de componente lidera os gastos?

Os sistemas de UPS lideraram com 31,78% de participação na receita em 2025, devido ao seu papel vital na garantia do tempo de atividade.

Qual é a velocidade de crescimento dos data centers hyperscale?

Os provedores hyperscaler/serviços em nuvem estão se expandindo a um CAGR de 16,86% até 2031, o mais rápido entre os tipos de data center.

Por que as taxas de pico de demanda são uma preocupação?

As cobranças propostas pela EWEC poderiam aumentar os custos de eletricidade em até 30% durante os períodos de pico, pressionando os operadores a instalar soluções de armazenamento de energia ou de corte de pico.

Página atualizada pela última vez em: