Tamanho e Participação do Mercado de Microsseguros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

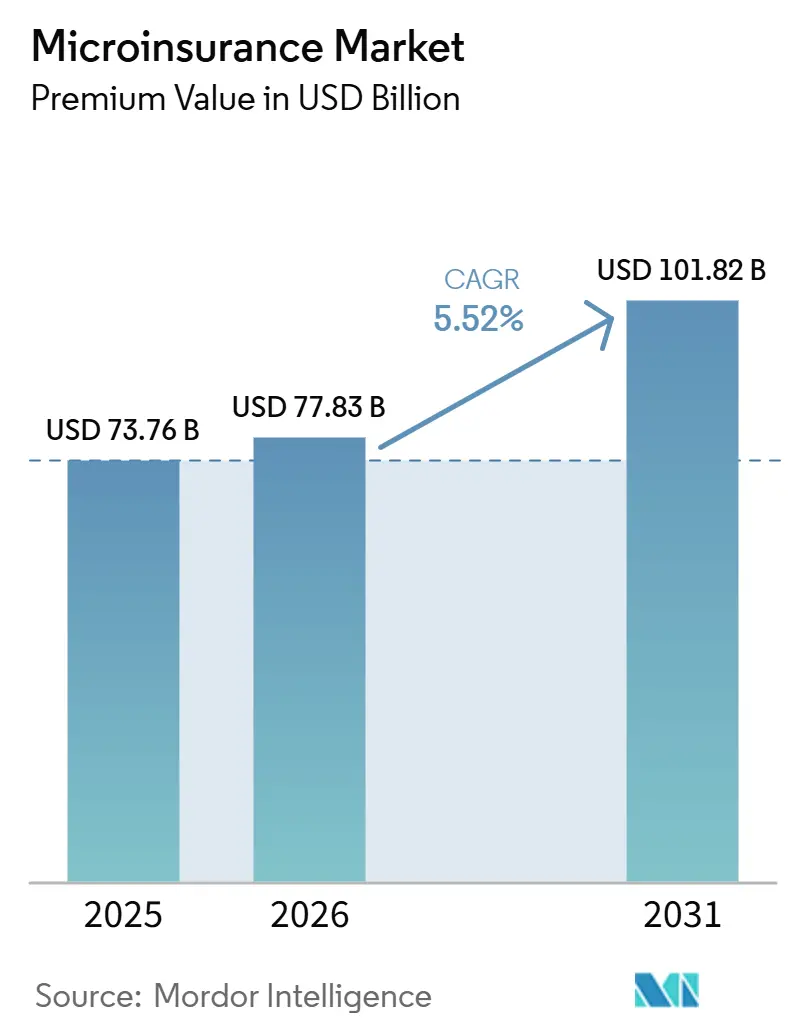

| Tamanho do Mercado (2026) | 77.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 101.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

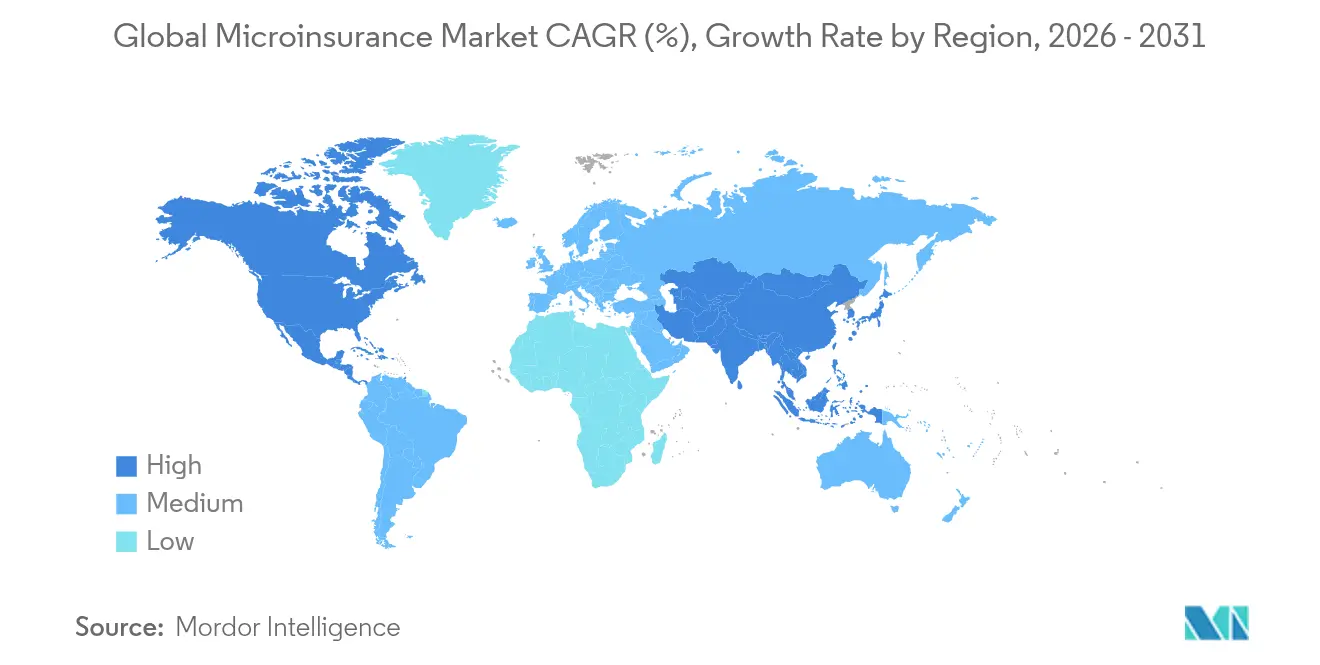

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

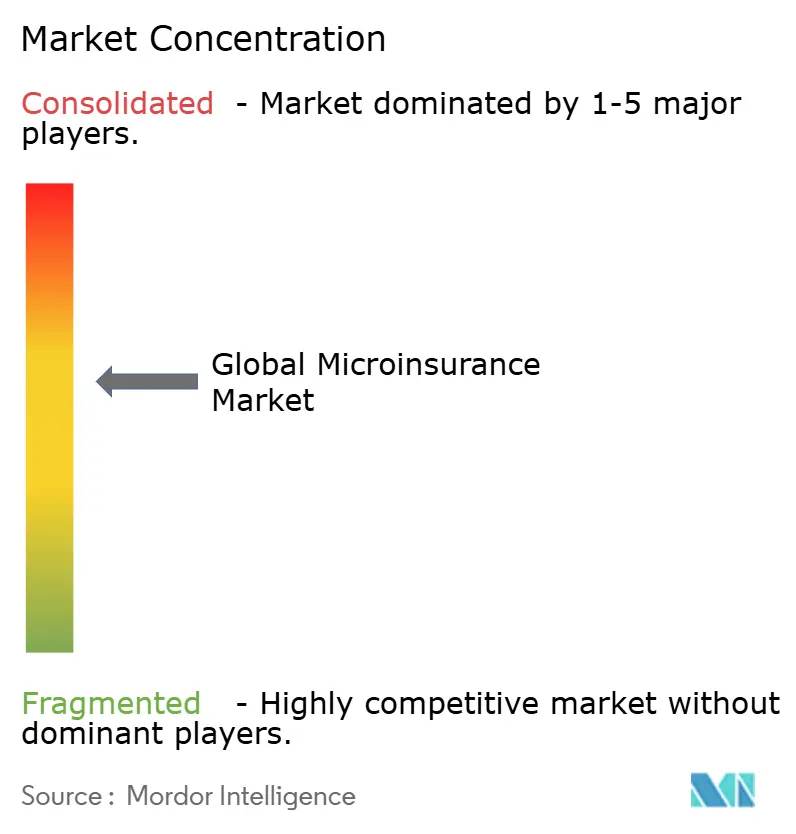

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microsseguros pela Mordor Intelligence

O tamanho do Mercado de Microsseguros em termos de valor de prêmio está projetado para expandir de USD 73,76 bilhões em 2025 e USD 77,83 bilhões em 2026 para USD 101,82 bilhões até 2031, registrando um CAGR de 5,52% entre 2026 e 2031.

A expansão é impulsionada pela convergência da penetração do dinheiro móvel, pelos mandatos regulatórios para finanças inclusivas e pela rápida adoção de insurtechs que reduzem os custos de distribuição. As plataformas digitais já controlam 35,4% dos fluxos de prêmios e crescem mais rapidamente do que os modelos de agência, refletindo o apelo do processo de adesão simplificado e de baixo contato para novos segurados. As seguradoras comerciais continuam a alavancar sua solidez de capital e expertise em conformidade para expandir a cobertura acessível, enquanto as alianças parceiro-agente oferecem alcance local em comunidades de difícil acesso. A Ásia-Pacífico agora contribui com o maior crescimento incremental de prêmios no mercado de microsseguros, mas as lacunas de proteção permanecem amplas em todas as regiões, sustentando a demanda de longo prazo por soluções paramétricas, incorporadas e subscritas por IA.

Principais Conclusões do Relatório

- Por tipo de produto, o seguro de vida deteve 36,22% da participação de receita em 2025; saúde e caixa hospitalar tem previsão de crescer a um CAGR de 5,49% até 2031 no mercado de microsseguros.

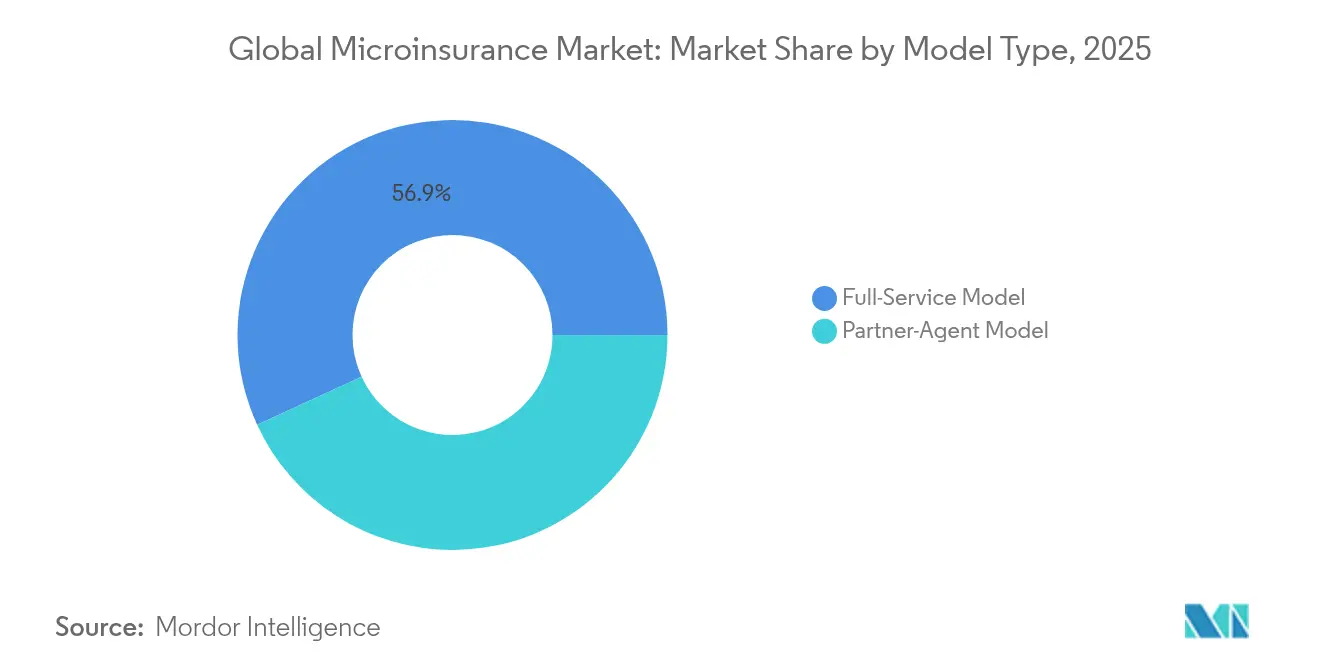

- Por tipo de modelo, o modelo parceiro-agente liderou com 43,15% da participação global do mercado de microsseguros em 2025, registrando simultaneamente o CAGR mais rápido de 7,92% até 2031.

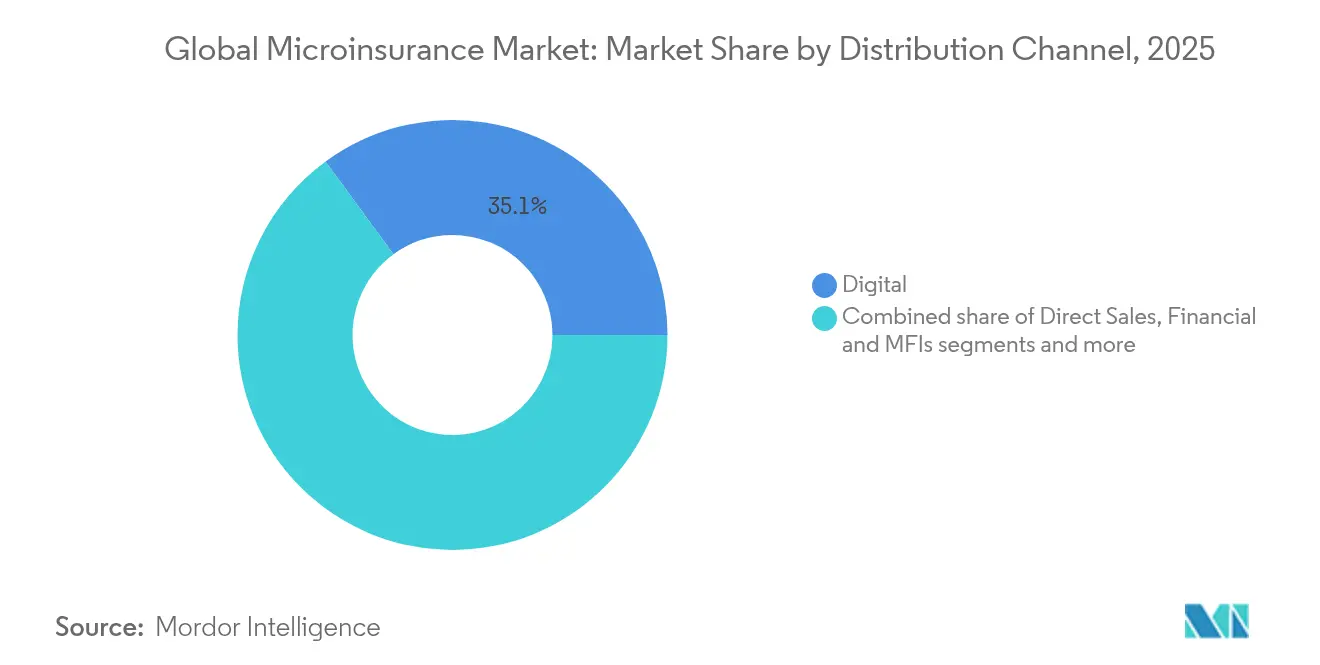

- Por canal de distribuição, as plataformas digitais capturaram 35,05% do tamanho do mercado global de microsseguros em 2025 e estão preparadas para se expandir a um CAGR de 6,23% entre 2026 e 2031.

- Por provedor, as seguradoras comerciais detiveram 61,72% do tamanho do mercado global de microsseguros em 2025 e avançam a um CAGR de 6,88% até 2031.

- Por geografia, a América do Norte liderou com 26,12% da participação global do mercado de microsseguros em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 5,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Microsseguros

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso a serviços financeiros por meio da expansão do dinheiro móvel | +1.8% | África Subsaariana, Sudeste Asiático | Médio prazo (2–4 anos) |

| Mandatos governamentais para seguros inclusivos | +1.2% | Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Ascensão de plataformas digitais e parcerias com insurtechs | +1.5% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Microsseguro paramétrico para risco climático | +0.9% | Regiões vulneráveis ao clima em todo o mundo | Médio prazo (2–4 anos) |

| Seguro incorporado em aplicativos de comércio eletrônico e de transporte por aplicativo | +1.1% | Mercados urbanos globalmente | Curto prazo (≤ 2 anos) |

| Dados de satélite e sensoriamento remoto habilitando microsseguros agrícolas | +0.7% | Zonas agrícolas em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acesso a Serviços Financeiros por meio da Expansão do Dinheiro Móvel

Os ecossistemas de dinheiro móvel estão desbloqueando cobertura pela primeira vez para usuários de baixa renda, ao reunir pagamento, identidade e serviço de apólice em uma única jornada pelo celular. A Etiópia processou USD 82 bilhões em transações móveis em 2024, um salto de 50% que ampliou a base endereçável para o crescimento do mercado global de microsseguros. A Zâmbia apresenta tração semelhante, com 58,4% dos adultos ativos em carteiras digitais, oferecendo às seguradoras um canal direto e de baixo custo. O Grab Ride Cover da Chubb vende proteção contra atrasos de viagem no momento do pagamento, ilustrando como ofertas contextuais convertem tráfego digital em receita de prêmios[1]Chubb, "Folha de Produto Grab Ride Cover," chubb.com. Em mercados onde a penetração tradicional fica abaixo de 5%, a entrega via celular está reduzindo as despesas de aquisição em mais de 60%, fortalecendo a economia unitária de produtos de mercado de massa.

Mandatos Governamentais para Seguros Inclusivos

Múltiplos reguladores enquadram agora o seguro como um serviço essencial. A Autoridade de Regulação e Desenvolvimento de Seguros da Índia (IRDAI) lançou o roteiro "seguro para todos até 2047", e o seu mercado digital Bima Sugam entrou em funcionamento em 2024 para oferecer compra e assistência de apólices sem taxas[2]IRDAI, "Regulamentos Preliminares sobre o Bima Sugam," irdai.gov.in. A SUSEP do Brasil introduziu regras de compartilhamento de dados do Seguro Aberto, permitindo que os clientes transfiram seus registros de forma transparente. Espera-se que esta iniciativa fomente inovação significativa de produtos ao incentivar as seguradoras a desenvolver ofertas personalizadas com base em dados compartilhados. Enquanto isso, o Regulamento OJK nº 8 de 2024 da Indonésia agiliza as aprovações de produtos para apenas cinco dias, reduzindo significativamente o tempo de lançamento no mercado para novos produtos de seguro. Ao unir enforcement com infraestrutura robusta, essas regulamentações visam garantir fluxos consistentes de prêmios, aumentar a eficiência operacional e reduzir os desafios de conformidade para o desenvolvimento de designs inovadores.

Ascensão de Plataformas Digitais e Parcerias com Insurtechs

O volume de prêmios incorporados globalmente também está se expandindo rapidamente com uma taxa de crescimento de dois dígitos. O seguro no ponto de venda está escalando dentro de aplicativos do cotidiano.[3]Smartpay, "Anúncio de Seguro Incorporado," smartpay.co.jp. A Smartpay faz parceria com a Chubb para integrar proteção de compras no processo de pagamento BNPL (Compre Agora, Pague Depois) do Japão, oferecendo aos consumidores maior segurança durante suas transações. Enquanto isso, a Allianz Partners colabora com a Cosmo Connected para incorporar cobertura de acidentes pessoais em capacetes IoT, aprimorando a segurança dos usuários em tempo real. Na América Latina, a Prudential une forças com a 123Seguro, visando a população sub-segurada ao alavancar dados de transporte por aplicativo e comércio eletrônico para fornecer cotações de seguros rápidas e precisas. Essas alianças estratégicas reduzem os custos de distribuição, aumentam as taxas de conversão e fornecem às seguradoras um fluxo constante de dados comportamentais, permitindo-lhes refinar e otimizar seus processos de subscrição para melhor avaliação de riscos e satisfação do cliente.

Microsseguro Paramétrico para Risco Climático

Os gatilhos paramétricos estão migrando os ajustes de sinistros dos levantamentos tradicionais para leituras de satélite, o que acelera os pagamentos e aumenta a confiança dos clientes, garantindo transparência e eficiência. À medida que o conjunto global de prêmios paramétricos se expande, estão sendo criadas oportunidades significativas para o crescimento do mercado global de microsseguros, especialmente em regiões vulneráveis a riscos climáticos. Nas Filipinas, a Cooperativa CLIMBS expandiu significativamente seu alcance de 14 para 126 cooperativas de crédito, protegendo agora 85.000 agricultores por meio de liquidações automáticas indexadas ao clima, que fornecem suporte financeiro oportuno e confiável durante condições climáticas adversas. Demonstrando a adaptabilidade do modelo, a Swiss Re começou a cobrir a não entrega de créditos de carbono, mostrando o potencial do seguro paramétrico no enfrentamento de riscos emergentes e desafios de sustentabilidade. Além disso, análises de risco por IA estão reduzindo o risco de base, permitindo que os inovadores no mercado global de microsseguros precifiquem com precisão os riscos agrícolas que anteriormente eram considerados não seguráveis, aprimorando assim a acessibilidade e a asequibilidade das soluções de seguros para comunidades desassistidas.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade e segurança de dados | -0.8% | UE, América do Norte | Curto prazo (≤ 2 anos) |

| Dados atuariais limitados para precificação | -1.1% | África Subsaariana, Sudeste Asiático | Médio prazo (2–4 anos) |

| Baixa confiança na liquidação de sinistros devido a agentes fraudulentos | -0.9% | Mercados com supervisão fraca | Médio prazo (2–4 anos) |

| Arbitragem regulatória limitando a escala de produtos transfronteiriços | -0.6% | Ofertas multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Segurança de Dados

O Departamento de Serviços Financeiros de Nova York exige programas de governança de IA aprovados pelos conselhos de administração para garantir responsabilidade e transparência no uso da inteligência artificial. Enquanto isso, o Colorado aplica testes de viés algorítmico, que visam identificar e mitigar resultados discriminatórios, aumentando assim os custos de conformidade para as seguradoras que utilizam dados alternativos. A Lei de IA da UE introduz um enquadramento de risco em camadas, categorizando os sistemas de IA com base em seus riscos potenciais, com penalidades por não conformidade que podem chegar a 6% do faturamento global. As seguradoras que dependem de metadados de dispositivos móveis são obrigadas a investir em criptografia, gerenciamento de consentimento e ferramentas de auditoria para salvaguardar a integridade e a privacidade dos dados, desafiando ainda mais a já apertada economia dos microsseguros. Os provedores incapazes de demonstrar equidade algorítmica ou conformidade com essas regulamentações correm o risco de enfrentar restrições significativas de acesso ao mercado, podendo impactar sua viabilidade operacional.

Dados Atuariais Limitados para Precificação

As seguradoras em inúmeras economias emergentes enfrentam a escassez de conjuntos de dados plurianuais sobre morbidade, mortalidade e riscos, que são fundamentais para a avaliação precisa de riscos e a precificação de produtos. Na África, impressionantes 97% da população permanece sem seguro, criando um vazio informacional que distorce significativamente os índices de sinistros e dificulta o desenvolvimento de produtos de seguros personalizados. Projetos-piloto de saúde rural na Índia demonstraram uma queda na adesão de 79% sem prêmio para 60% quando um preço foi introduzido, destacando a potencial seleção adversa na ausência de dados detalhados e granulares. Para superar essas lacunas, as seguradoras estão recorrendo cada vez mais a fontes de dados alternativas, como imagens de satélite, registros detalhados de chamadas e históricos de carteiras digitais, para aprimorar sua compreensão dos perfis de risco. No entanto, os enquadramentos para validar essas fontes de dados e integrá-las em modelos atuariais ainda estão em fase inicial, apresentando desafios para sua adoção generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Modelo: O Modelo Parceiro-Agente Impulsiona a Expansão do Mercado

A arquitetura parceiro-agente representou 43,15% do prêmio de 2025, a maior fatia do mercado global de microsseguros, e está prevista para se expandir a um CAGR de 7,92% até 2031. Essa dominância reflete como cooperativas de crédito locais, cooperativas e redes postais atuam como facilitadores de última milha em comunidades onde a penetração bancária principal ainda está abaixo de 30% e onde a confiança do consumidor repousa em instituições familiares. As seguradoras fornecem a capacidade de balanço patrimonial e o design do produto, enquanto os agentes fornecem a capacidade de inscrição e assistência no campo, produzindo um custo misto de aquisição que fica 20%-40% abaixo dos modelos de agência pura. Tablets digitais e fluxos USSD agora permitem que os agentes emitam apólices em menos de cinco minutos, reduzindo a burocracia e mantendo os registros de conformidade prontos para auditoria. Essas eficiências são essenciais porque a apólice de microticket típica gera menos de USD 5 de prêmio anual.

O modelo parceiro-agente também suporta ciclos flexíveis de cobrança de dinheiro que correspondem aos padrões de renda informal. O AXA Essential, por exemplo, agrupa acidente, vida e caixa hospitalar em uma única cobertura e permite que os segurados paguem semanalmente por meio de carteiras digitais, um recurso que elevou as taxas de renovação em 14 pontos percentuais em 2024. A plataforma para PMEs da VSure Tech na Malásia vai ainda mais longe ao incorporar seguro de responsabilidade civil dentro do software de ponto de venda usado por micro-varejistas, alcançando 60.000 empresas sem uma força de vendas dedicada. Os reguladores aprovam o arranjo porque as entidades parceiras geralmente mantêm arquivos de KYC robustos, reduzindo o risco de lavagem de dinheiro. Devido a essas vantagens, o modelo está projetado para continuar ampliando sua participação no mercado global de microsseguros, mesmo com o avanço dos desafiantes totalmente digitais.

Por Tipo de Produto: O Seguro de Saúde Emerge como Líder de Crescimento

Os produtos de vida, incluindo crédito-vida, prazo e cobertura funeral, ainda detêm 36,22% do prêmio de 2025, porém os planos de saúde e caixa hospitalar são a linha de crescimento mais rápido do mercado global de microsseguros, com um CAGR de 5,49% até 2031. A conscientização pós-pandemia, o aumento dos custos médicos desembolsados e os programas de subsídio governamentais direcionam as famílias para benefícios mínimos de internação em dinheiro. A alocação de INR 48.000 crore (USD 5,7 bilhões) da Índia para programas de saúde de baixo valor criou um pipeline de apólices agrupadas que reembolsam internações hospitalares a USD 10–15 por dia, cobrindo as lacunas de liquidez para trabalhadores informais. A África demonstra momentum semelhante, com a subscrição liderada por farmácias da mPharma cobrindo 14 doenças crônicas e permitindo que os membros paguem taxas mensais equivalentes a dois cafés.

O crescimento também deve muito à modularidade do produto. As seguradoras podem adicionar complementos de saúde dental, maternidade ou telemedicina sem redesenhar a redação principal da apólice, uma estratégia que ajuda a manter os prazos de registro regulatório curtos. As linhas indexadas de colheita e pecuária utilizam dados meteorológicos de satélite para acionar pagamentos, viabilizando a expansão do tamanho do mercado global de microsseguros em regiões agrícolas onde o ajuste de sinistros tradicional é inviável. Os complementos de acidente e invalidez estão ganhando força entre os motoristas de aplicativo e os trabalhadores de entrega, que buscam benefícios de reposição de renda com preços inferiores a 1% de seus ganhos mensais. À medida que mais governos obrigam os registros de saúde digitais, as seguradoras obterão dados de sinistros granulares que podem refinar ainda mais a precificação e reduzir os índices de sinistros.

Por Canal de Distribuição: As Plataformas Digitais Reformulam o Acesso

Os canais digitais geraram 35,05% dos prêmios globais de 2025 no mercado de microsseguros e avançam a um CAGR de 6,23%, superando as agências, IMFs e linhas de agência. A penetração de smartphones acima de 70% na Ásia urbana permite que as seguradoras entreguem jornadas de cotação até contratação em menos de três cliques, elevando as taxas de conversão para além de 30% para ofertas de checkout incorporado. O Bima Sugam na Índia demonstra a abordagem de plataforma apoiada pelo regulador; funciona como um marketplace neutro que armazena cada apólice adquirida por um usuário, reduzindo os tempos de assistência de apólice de dias para minutos e eliminando o KYC duplicado. Na América Latina, a API de marca branca da 123Seguro está agora conectada a mais de 40 sites de comércio eletrônico, permitindo que os comerciantes vendam seguro de frete adicionalmente sem sair da página do carrinho.

No entanto, os pontos de contato físicos ainda importam em ambientes rurais e periurbanos. Os modelos híbridos permitem que as apólices sejam vendidas presencialmente e depois assistidas por meio de bots de WhatsApp ou menus URA, equilibrando as necessidades de educação com o controle de custos. As IMFs normalmente coletam prêmios em lotes junto com as parcelas de empréstimos, reduzindo o risco de caducidade. Os agentes de correspondentes bancários no Quênia agora coletam recargas de microprêmios tão baixas quanto USD 0,20, provando que os pequenos tickets podem ser lucrativos com a pilha tecnológica certa. À medida que as sandboxes regulatórias promovem a adesão remota, o tamanho do mercado global de microsseguros originado de jornadas puramente digitais está projetado para superar o de jornadas com agente principal antes de 2028.

Por Provedor: As Seguradoras Comerciais Alavancam Vantagens de Escala

As seguradoras comerciais controlaram 61,72% do prêmio de 2025 e estão projetadas para registrar um CAGR de 6,88% até 2031, consolidando sua liderança no tamanho do mercado global de microsseguros. Seu capital de solvência, tratados de resseguro e profundidade atuarial permitem-lhes amortizar os custos de desenvolvimento de produtos em múltiplas geografias. O lucro operacional de EUR 4,0 bilhões da Allianz no primeiro trimestre de 2024 financiou plataformas de administração de apólices nativas em nuvem que reduziram os custos de emissão em 45% e permitem a triagem de sinistros em tempo real. O lucro operacional de USD 7,4 bilhões da Zurich lhe dá capacidade para pilotar coberturas paramétricas de seca na África Subsaariana sem necessitar de apoio externo de doadores.

As seguradoras cooperativas e mútuas mantêm relevância onde o capital social é elevado, muitas vezes agrupando componentes de poupança ou dividendos que ressoam com as normas comunitárias no mercado de microsseguros. Os programas vinculados a auxílios intervêm para os segmentos de renda ultrabaixa, mas a volatilidade do financiamento limita a escalabilidade. As alianças estratégicas entre as três categorias de provedores estão aumentando; as seguradoras comerciais assumem o risco, as mútuas cuidam da distribuição e as agências de auxílio fornecem subsídios de prêmios durante os anos de lançamento. Essas estruturas tripartites ajudam a garantir a conformidade de solvência, ao mesmo tempo que salvaguardam a acessibilidade, ancorando um panorama competitivo equilibrado que apoia tanto os objetivos de lucro quanto os mandatos de inclusão.

Análise Geográfica

Em 2025, a América do Norte representou 26,12% dos prêmios de seguros globais no mercado de microsseguros, impulsionada pelos esforços da Associação Nacional de Comissários de Seguros para promover a inclusão financeira. Esta iniciativa incentivou um acesso mais amplo a produtos de seguros para demografias diversas. Na Califórnia, as principais seguradoras são agora obrigadas a fornecer cobertura básica equivalente a 85% de sua participação de mercado, uma medida que direciona recursos para áreas vulneráveis a incêndios florestais, atendendo a uma necessidade crítica de mitigação de riscos em zonas de alto risco. Os EUA enfrentam um mercado de seguros de saúde concentrado, com 95% dos estados classificados como altamente concentrados, criando uma oportunidade para microprodutos de nicho que contornam os planos tradicionais de empregadores. Esses microprodutos atendem a necessidades específicas dos consumidores, oferecendo flexibilidade e acessibilidade. Enquanto isso, o Canadá fomenta o crescimento por meio de sandboxes federais de fintechs, que fornecem um ambiente controlado para a inovação em serviços financeiros, e a Lei de Fintech do México está acelerando a adoção de dados abertos, possibilitando maior transparência e eficiência no setor de seguros.

A Ásia-Pacífico está a caminho de ser a região de crescimento mais rápido no mercado de microsseguros, ostentando um CAGR de 5,97% até 2031, à medida que 4 bilhões de consumidores migram para carteiras digitais. Essa mudança está transformando os ecossistemas de pagamento e impulsionando a demanda por soluções de seguros digitais. A ZhongAn Online registrou um aumento de 24,7% nos prêmios brutos subscritos em 2024, juntamente com um aumento de 40% na receita de exportação tecnológica, sublinhando o momentum de "seguro + tecnologia" da região. A integração da tecnologia nas operações de seguros está melhorando a experiência do cliente e a eficiência operacional. A IRDAI da Índia está conduzindo reformas em direção à cobertura universal até 2047, com o objetivo de tornar o seguro acessível a todos os cidadãos. A plataforma Bima Sugam oferece aos cidadãos um repositório portátil de apólices entre seguradoras, simplificando o gerenciamento de apólices e melhorando a transparência. A economia gig no Sudeste Asiático está impulsionando a demanda por cobertura de acidentes pessoais incorporada, abordando os riscos únicos enfrentados pelos trabalhadores gig. Além disso, a Indonésia está agilizando os lançamentos de produtos com ciclos de aprovação de cinco dias, permitindo que as seguradoras respondam rapidamente às demandas do mercado e inovem em ritmo mais acelerado.

A Europa está testemunhando um crescimento constante no mercado de microsseguros, reforçado pela Lei de IA da UE, que padroniza a governança de algoritmos e agiliza as operações transfronteiriças. Esse enquadramento regulatório fomenta a inovação, ao mesmo tempo que garante a conformidade e a proteção do consumidor. A aquisição da Viridium pela Allianz por EUR 3,5 bilhões ressalta uma tendência de consolidação de carteiras de vida no continente, refletindo um foco estratégico na otimização do desempenho da carteira e na obtenção de escala. Os programas-piloto nos países nórdicos estão demonstrando a viabilidade da portabilidade de apólices em tempo real, o que melhora a conveniência do cliente e promove a competitividade do mercado. A América do Sul está avançando com a iniciativa de Seguro Aberto do Brasil e a Lei de Fintech do México, que estão impulsionando a inovação e melhorando a acessibilidade ao mercado. No entanto, a inflação e as flutuações cambiais estão pressionando as margens de lucro, apresentando desafios para as seguradoras em manter a rentabilidade. O Oriente Médio e a África apresentam potencial inexplorado, com as coberturas paramétricas de seca do Quênia e o seguro contra enchentes da África do Sul destacando as oportunidades no mercado de microsseguros para abordar riscos relacionados ao clima. No entanto, os desafios de infraestrutura, como a adoção tecnológica limitada e as redes de distribuição subdesenvolvidas, apresentam problemas de escalabilidade que precisam ser abordados para um crescimento sustentável.

Panorama Competitivo

No mercado global de microsseguros, os cinco principais players indicam uma concentração moderada. Os grupos comerciais, capitalizando em sua solidez financeira, estão ampliando seu alcance ao oferecer produtos personalizados e alavancar economias de escala. Em contraste, as cooperativas regionais, fortalecidas por sua presença local e pela confiança da comunidade, continuam a dominar em clusters de aldeias, fornecendo serviços personalizados e cultivando relacionamentos de longo prazo. O panorama competitivo torna-se ainda mais pronunciado à medida que as operadoras de redes móveis se aventuram na subscrição. Seus empreendimentos conjuntos introduzem expertise tecnológica e vastas bases de clientes, além de novos canais de distribuição, permitindo-lhes atender a segmentos desassistidos e aprimorar a acessibilidade aos produtos de microsseguros.

As parcerias tornaram-se um ponto focal estratégico para o crescimento e a inovação. O EssentiALL da AXA, por exemplo, visa 20 milhões de clientes até 2026, aproveitando colaborações postais para aprimorar a acessibilidade em áreas desassistidas e expandir sua presença. A ZhongAn, por outro lado, está monetizando sua tecnologia ao licenciar seu núcleo em nuvem para operadoras no exterior, permitindo que essas operadoras modernizem suas operações sem grandes investimentos em infraestrutura, criando assim um novo fluxo de receita. Enquanto isso, o inovador modelo de pagamento por uso da VSure Tech fornece às PMEs cobertura de responsabilidade civil por hora, atendendo às necessidades específicas das pequenas empresas e refletindo uma tendência mais ampla em direção à microssegmentação de produtos para atender a demandas de nicho.

Os investimentos em tecnologia estão fortemente concentrados em subscrição orientada por IA, gatilhos paramétricos e administração de apólices baseada em blockchain. As seguradoras estão aproveitando dados de hábitos de condução, produtividade agrícola e plataformas de entrega para refinar suas estratégias de precificação, melhorar a avaliação de riscos e aprimorar a eficiência operacional. Há potencial inexplorado em áreas como soluções relacionadas ao clima, planos de saúde para trabalhadores informais e cobertura cibernética para PMEs, que permanecem amplamente inexploradas, mas apresentam oportunidades de crescimento significativas. Com baixas barreiras de saída, os novos entrantes podem rapidamente avaliar sua adequação ao mercado, levando a uma rotatividade dinâmica que mantém os players estabelecidos em alerta e fomenta a inovação contínua no mercado. Esse ambiente dinâmico incentiva tanto os players estabelecidos quanto os novos entrantes a explorar abordagens inovadoras para atender às necessidades dos clientes em evolução e abordar os riscos emergentes.

Líderes do Setor de Microsseguros

Allianz SE

AXA SA

Zurich Insurance Group

American International Group (AIG)

Hollard Insurance Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Allianz, em colaboração com a BlackRock e a T&D Holdings, realizou um movimento significativo ao adquirir o Viridium Group por EUR 3,5 bilhões. Essa aquisição visa fortalecer a posição da Allianz no mercado de consolidação de carteiras de vida, refletindo um esforço estratégico para aprimorar sua escala operacional e presença no mercado.

- Março de 2025: A Swiss Re, em parceria com a Good Carbon, apresentou um inovador seguro de não entrega de créditos de carbono. Este produto inovador é projetado para abordar os riscos associados a projetos de crédito de carbono, incorporando um pool de reservas para créditos substitutos, garantindo maior confiabilidade e credibilidade nos mecanismos de compensação de carbono.

- Janeiro de 2025: A Allianz Partners apresentou seu allyz Cyber Care em quatro mercados da UE. Esta oferta combina tecnologias preventivas avançadas com benefícios de seguros abrangentes, com o objetivo de abordar as crescentes preocupações em torno das ameaças cibernéticas e fornecer proteção aprimorada para os consumidores.

- Outubro de 2024: A Amwins colaborou com a Floodbase e apresentou uma cobertura paramétrica de inundação personalizada para municípios na Califórnia. Esta solução inovadora é projetada para oferecer pagamentos mais rápidos e maior resiliência financeira para comunidades que enfrentam os crescentes riscos de inundações devido às mudanças climáticas.

Escopo do Relatório do Mercado Global de Microsseguros

O microsseguro visa oferecer proteção acessível a indivíduos com renda limitada, auxiliando-os a lidar e recuperar-se de adversidades. O mercado de microsseguros é segmentado por tipo de modelo, tipo de produto, canal de distribuição, provedor e geografia. Por tipo de modelo, o mercado é segmentado em modelo parceiro-agente e modelo de serviço completo. Por tipo de produto, o mercado é segmentado em seguro de vida, seguro de saúde, seguro de propriedade e outros tipos de produto (seguro indexado, seguro de morte acidental e invalidez, etc.). Por canal de distribuição, o mercado é segmentado em vendas diretas, instituições financeiras, canais digitais e outros canais de distribuição (clínicas, hospitais, etc.). Por provedor, o mercado é segmentado em comercialmente viável e por meio de apoio de auxílio/governo. O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em valor (USD) e volume (tonelada).

| Modelo Parceiro-Agente |

| Modelo de Serviço Completo |

| Vida (Crédito-Vida, Prazo, Funeral) |

| Saúde e Caixa Hospitalar |

| Propriedade e Colheita |

| Acidente e Invalidez |

| Pecuária e Agricultura Indexada |

| Vendas Diretas (Agente / Agência) |

| Instituições Financeiras e IMFs |

| Digital |

| Seguradoras Comerciais |

| Seguradoras Cooperativas e Mútuas |

| Programas Apoiados por Auxílio/Governo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Indonésia | |

| Restante da Ásia | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio |

| Por Tipo de Modelo | Modelo Parceiro-Agente | |

| Modelo de Serviço Completo | ||

| Por Tipo de Produto | Vida (Crédito-Vida, Prazo, Funeral) | |

| Saúde e Caixa Hospitalar | ||

| Propriedade e Colheita | ||

| Acidente e Invalidez | ||

| Pecuária e Agricultura Indexada | ||

| Por Canal de Distribuição | Vendas Diretas (Agente / Agência) | |

| Instituições Financeiras e IMFs | ||

| Digital | ||

| Por Provedor | Seguradoras Comerciais | |

| Seguradoras Cooperativas e Mútuas | ||

| Programas Apoiados por Auxílio/Governo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Indonésia | ||

| Restante da Ásia | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de microsseguros?

O mercado global de microsseguros vale USD 77,83 bilhões em 2026 e está projetado para atingir USD 101,82 bilhões até 2031.

Qual canal de distribuição está crescendo mais rapidamente?

As plataformas digitais lideram o crescimento com um CAGR de 6,23% até 2031, apoiadas por carteiras digitais, jornadas de checkout incorporadas e marketplaces apoiados por reguladores.

Por que a Ásia-Pacífico é o principal motor de crescimento?

A Ásia-Pacífico beneficia da rápida adoção do dinheiro móvel, de regulamentações favoráveis como o Bima Sugam da Índia e de parcerias com insurtechs que agilizam a entrega de apólices de baixo valor, resultando em um CAGR regional de 5,97%.

Como os produtos paramétricos se encaixam no microsseguro global?

Os designs paramétricos utilizam gatilhos pré-acordados, como pluviosidade ou velocidade do vento, para pagar sinistros rapidamente, reduzindo os custos de avaliação e expandindo a cobertura acessível de risco climático para pequenos agricultores e comunidades vulneráveis.

Qual é o papel dos modelos parceiro-agente?

A estrutura parceiro-agente combina a capacidade das seguradoras com instituições locais como IMFs e cooperativas, conferindo-lhe 43,15% do prêmio de 2025 e o CAGR mais alto de 7,92% entre os tipos de modelo.

Quais são as principais barreiras à adoção global de microsseguros?

Os principais obstáculos incluem os custos de conformidade com a privacidade de dados, dados atuariais limitados em mercados emergentes, déficits de confiança no tratamento de sinistros e regras de capital variáveis que complicam a escala transfronteiriça.

Página atualizada pela última vez em: