Tamanho e Participação do Mercado de Corretagem de Seguros dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

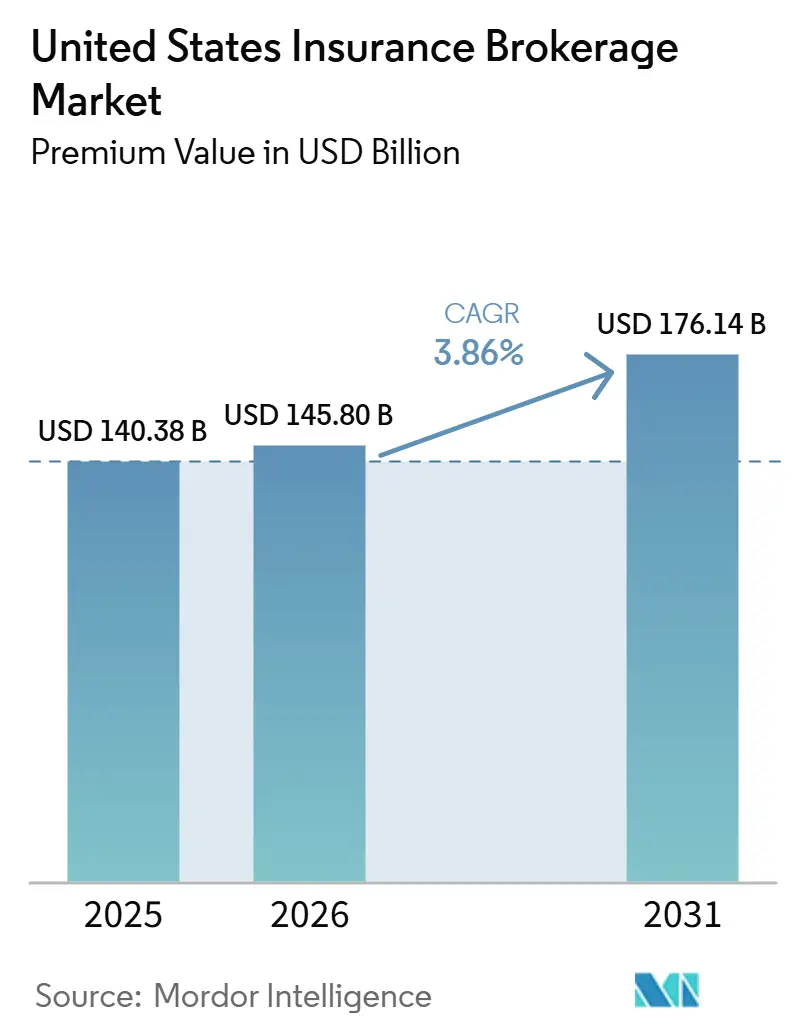

| Tamanho do mercado no ano base (2025) | 140.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 145.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 176.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.86% CAGR |

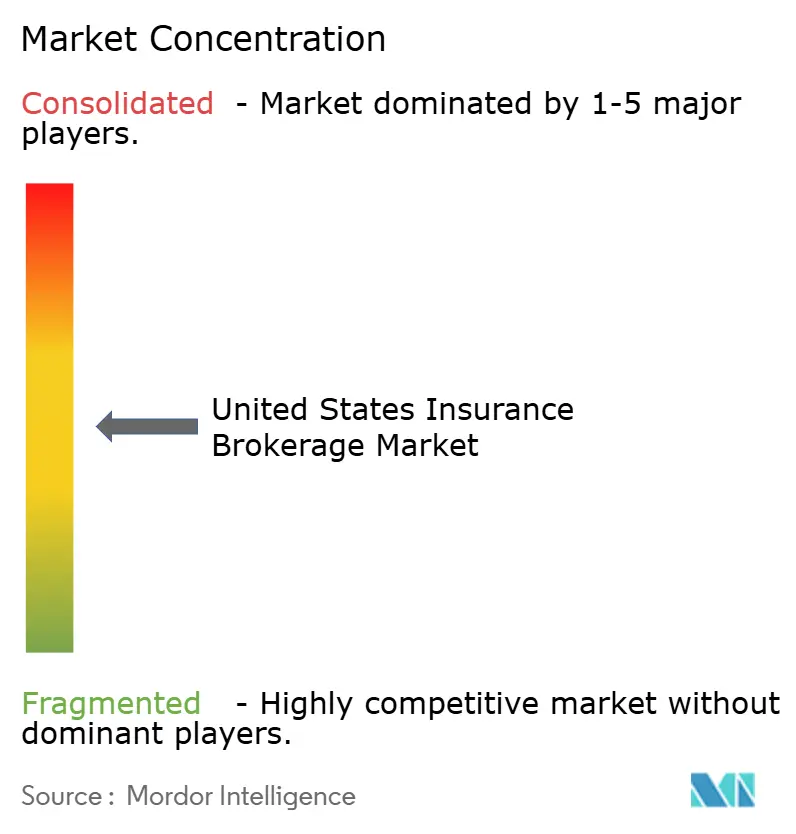

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretagem de Seguros dos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Corretagem de Seguros dos Estados Unidos, em termos de valor de prêmio, está projetado para expandir de USD 140,38 bilhões em 2025 e USD 145,80 bilhões em 2026 para USD 176,14 bilhões até 2031, registrando um CAGR de 3,86% entre 2026 e 2031.

A expansão saudável reflete a demanda persistente por assessoria em transferência de riscos, mesmo com a evolução da tecnologia, da regulamentação e das preferências dos clientes. Ferramentas de precificação baseadas em dados, exposições a riscos cibernéticos e o endurecimento das taxas de catástrofes imobiliárias elevam a receita de comissões para corretores capazes de mobilizar talentos especializados e capacidade analítica. Simultaneamente, as regras de divulgação fiduciária e os modelos de seguros incorporados forçam a reengenharia de margens que recompensa a escala e os portfólios de produtos diversificados. A concorrência se intensifica à medida que os cinco principais players já controlam 52% da receita, mas o setor permanece suficientemente fragmentado para suportar novas consolidações. Plataformas incorporadas, coberturas de risco climático e receita de honorários orientada por assessoria criam oportunidades de longo prazo que compensam a pressão de curto prazo proveniente de seguradoras diretas ao consumidor e do aumento dos custos de produtores.

Principais Conclusões do Relatório

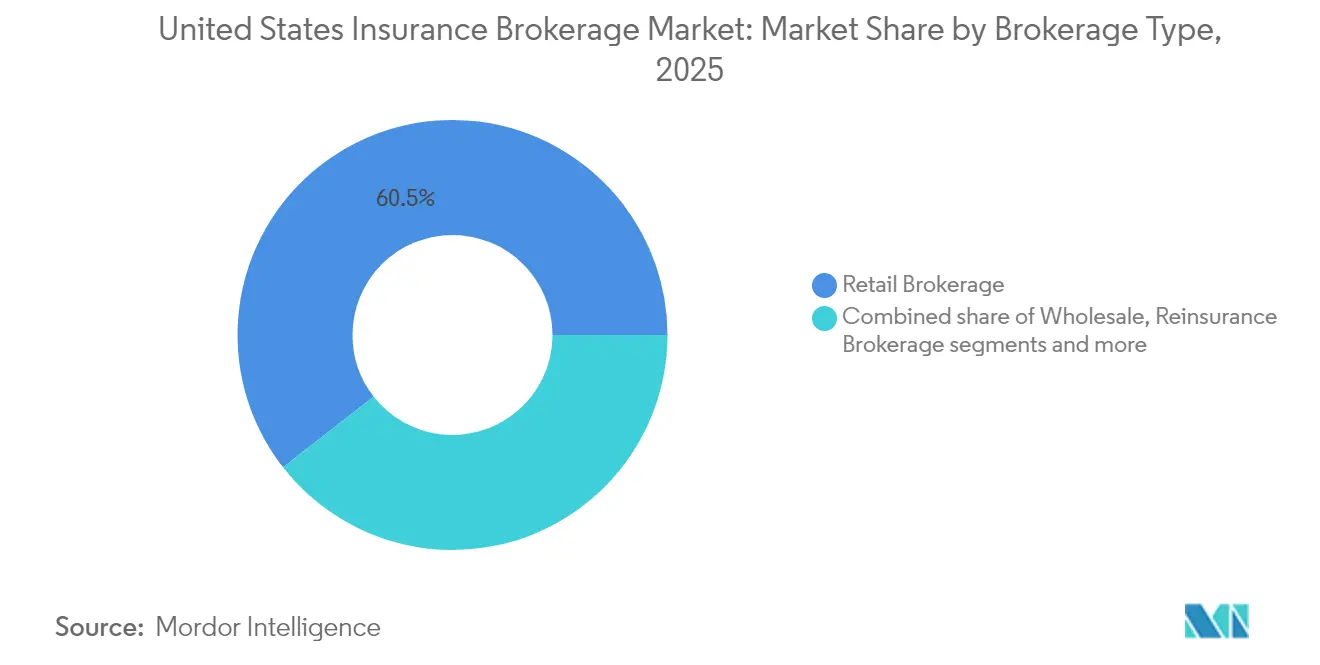

- Por tipo de corretagem, a corretagem de varejo liderou com 60,55% da participação de mercado de corretagem de seguros dos Estados Unidos em 2025, enquanto a corretagem de resseguros tem projeção de registrar o CAGR mais rápido de 5,02% até 2031.

- Por tipo de cliente, as pequenas e médias empresas representaram 42,35% do tamanho do mercado de corretagem de seguros dos Estados Unidos em 2025, enquanto os clientes individuais estão posicionados para se expandir a um CAGR de 6,7% até 2031.

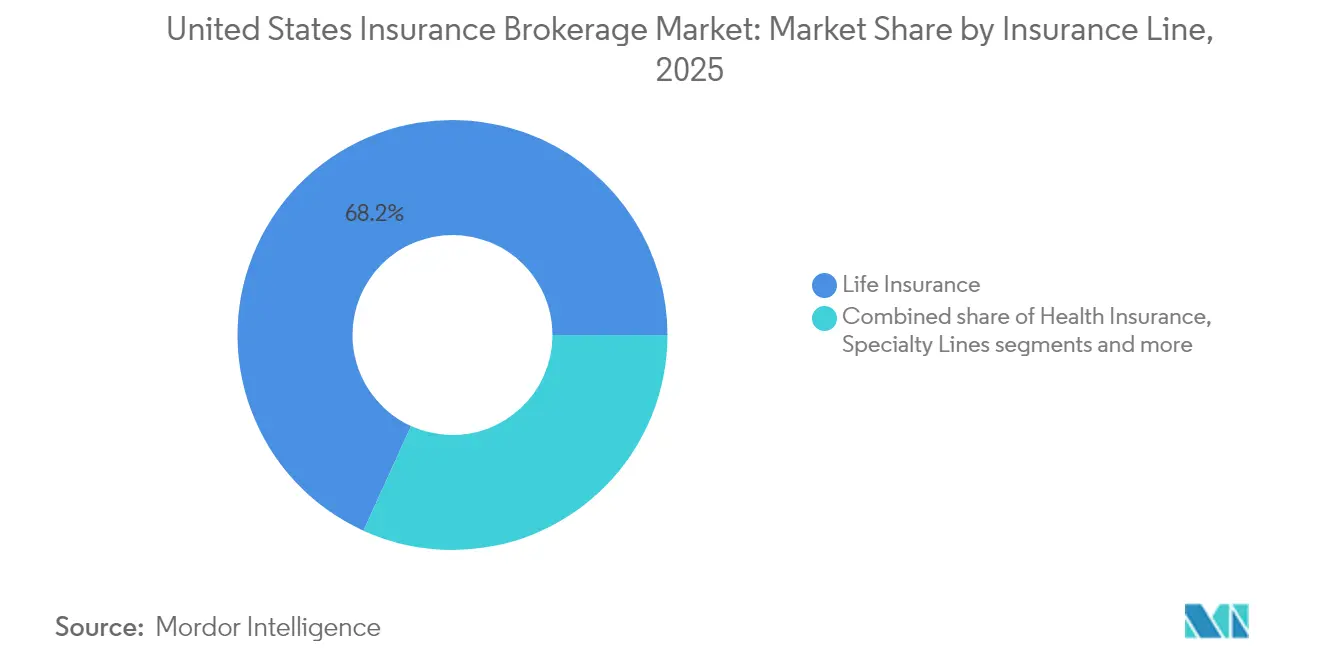

- Por linha de seguro, o seguro de vida capturou 68,20% da participação do tamanho do mercado de corretagem de seguros dos Estados Unidos em 2025, e as linhas especializadas estão avançando a um CAGR de 5,75% até 2031.

- Por canal de distribuição, as vendas presenciais tradicionais comandaram 56,05% da participação do tamanho do mercado de corretagem de seguros dos Estados Unidos em 2025; as plataformas digitais e online detêm o maior CAGR esperado de 6,95% até 2031.

- Por geografia, o Sul representou uma participação de 33,10% do tamanho do mercado de corretagem de seguros dos Estados Unidos em 2025, enquanto o Oeste está definido para crescer mais rapidamente a um CAGR de 6,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Corretagem de Seguros dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Modelos de precificação e seleção de risco baseados em dados | 0.8% | Global, com adoção antecipada nos centros financeiros do Nordeste | Médio prazo (2-4 anos) |

| Aumento da frequência de ataques cibernéticos impulsionando a demanda por linhas especializadas | 1.2% | Nacional, concentrado em polos tecnológicos (Oeste, Nordeste) | Curto prazo (≤ 2 anos) |

| Endurecimento das tarifas de Propriedades e Acidentes sustentando comissões de corretagem | 0.9% | Nacional, mais forte nas regiões Sul e Oeste suscetíveis a catástrofes | Médio prazo (2-4 anos) |

| Ventos regulatórios favoráveis para transparência fiduciária | 0.6% | Nacional, com variações em nível estadual | Longo prazo (≥ 4 anos) |

| Parcerias de seguro incorporado com fintechs e e-commerce | 1.1% | Nacional, liderado pelos centros de inovação da Costa Oeste | Curto prazo (≤ 2 anos) |

| Demanda crescente por coberturas paramétricas e de risco climático | 0.7% | Foco regional no Sul (furacões) e no Oeste (incêndios florestais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modelos de Precificação e Seleção de Risco Baseados em Dados Transformam a Subscrição

Ferramentas de análise preditiva e inteligência artificial permitem atualmente que as corretoras segmentem dados históricos de sinistros, conjuntos de dados externos e informações sobre o apetite das seguradoras em recomendações de precificação precisas que reduzem os índices de sinistralidade em 15-20% para as principais empresas[1]Marsh McLennan, "Inteligência Artificial em Seguros e Gestão de Riscos," marshmclennan.com. Corretores que controlam ativos de dados proprietários incorporam essas informações diretamente nas negociações, transformando trocas antes centradas em relacionamentos em conversas baseadas em evidências com subscritores. Como resultado, agências de médio porte subscrevem cada vez mais serviços de fornecedores terceirizados de análise para se manterem competitivas, enquanto as maiores empresas expandem suas equipes internas de ciência de dados. Os reguladores estaduais de seguros, por meio das regras modelo da Associação Nacional de Comissários de Seguros (NAIC, na sigla em inglês), exigem transparência sobre imparcialidade algorítmica e governança, adicionando camadas de conformidade que as agências menores precisam orçar[2]Associação Nacional de Comissários de Seguros, "Princípios de Inteligência Artificial," naic.org. O mercado de corretagem de seguros dos Estados Unidos, portanto, recompensa o investimento em inteligência artificial explicável que equilibra poder preditivo com a confiança do regulador. As seguradoras também se beneficiam de submissões mais ricas, criando um ciclo de retroalimentação positiva que reforça o valor do corretor orientado por dados.

Aumento de Ataques Cibernéticos Impulsiona a Expansão da Cobertura Especializada

Os eventos de ransomware relatados ao FBI saltaram 41% em relação ao ano anterior em 2024, com pagamentos medianos de extorsão atingindo USD 2,73 milhões, provocando um aumento na demanda por responsabilidade cibernética[3]Centro de Reclamações de Crimes na Internet do FBI, "Relatório de Crimes na Internet 2024," ic3.gov. O mercado de corretagem de seguros dos Estados Unidos canaliza essa urgência em um CAGR de 5,92% nas linhas especializadas, superando em muito as taxas de crescimento em Propriedades e Acidentes tradicionais. As corretoras estabelecem práticas cibernéticas dedicadas, compostas por analistas forenses e veteranos de resposta a incidentes que podem calibrar estruturas de limites, níveis de retenção e ressalvas de exclusão de guerra. A maior complexidade técnica significa que os clientes valorizam o aconselhamento, permitindo que os corretores cobrem comissões 25-30% mais altas do que nas colocações comerciais padrão. As variantes de ransomware em rápida evolução também encurtam os ciclos de apólices, proporcionando aos corretores pontos de contato mais frequentes que se traduzem em relacionamentos de assessoria fidelizados. À medida que os regulamentos federais de privacidade se tornam mais rigorosos, as empresas do mercado intermediário buscam cada vez mais ajuda para navegar pelas regras de notificação de violações, fortalecendo ainda mais a relevância do corretor. A diferenciação competitiva depende do acesso a dados proprietários sobre incidentes e de parcerias com fornecedores de cibersegurança, reforçando as vantagens dos pioneiros no mercado.

O Endurecimento das Tarifas de Propriedades e Acidentes Sustenta o Crescimento das Comissões

As tarifas de propriedades comerciais no terceiro trimestre de 2024 subiram 8,2% em média, marcando o décimo quarto aumento trimestral consecutivo, enquanto a responsabilidade geral subiu 5,1%[4]Conselho de Agentes e Corretores de Seguros, "Pesquisa de Mercado de Propriedades e Acidentes Comerciais do Terceiro Trimestre de 2024," ciab.com. Estados expostos a catástrofes, como a Flórida, registraram aumentos nas propriedades comerciais entre 25% e 35%, refletindo a escassez de resseguros e a volatilidade associada ao clima. Cada aumento eleva diretamente os valores das comissões para os corretores que negociam remuneração em percentual do prêmio, mesmo que o número de contas permaneça estável. Clientes em choque com os preços buscam cada vez mais alternativas no mercado de corretagem de seguros dos Estados Unidos, recompensando os intermediários capazes de acessar linhas excedentárias ou seguradoras não admitidas. A modelagem sofisticada de catástrofes tornou-se requisito mínimo; empresas sem análises de risco de alta resolução correm o risco de serem excluídas de colocações complexas. A tendência também sustenta a demanda por coberturas paramétricas que pagam em gatilhos de eventos, comprimindo os prazos de ajuste de sinistros e melhorando a liquidez do cliente. O crescimento da receita impulsionado pelas tarifas, porém, pode mascarar riscos de retenção, levando os corretores a equilibrar o ganho tático de comissões com a gestão estratégica do relacionamento com o cliente.

As Regras de Transparência Fiduciária Remodelam os Modelos de Remuneração

A regra fiduciária do Departamento do Trabalho de dezembro de 2024 exige a divulgação detalhada da remuneração dos corretores e dos conflitos de interesse nas assessorias de planos de aposentadoria, acelerando uma migração para estruturas baseadas em honorários. As principais empresas já reportam 20-25% da receita de benefícios a funcionários proveniente de honorários de consultoria, em vez de comissões de seguradoras, uma cifra que deve crescer à medida que os reguladores estaduais estendem os padrões fiduciários além das pensões. O mercado de corretagem de seguros dos Estados Unidos, consequentemente, desloca a ênfase da distribuição de produtos para a assessoria orientada a resultados, favorecendo empresas com profundidade atuarial, jurídica e de consultoria em recursos humanos. A transparência nos honorários também pressiona as agências menores que carecem de fluxos de receita diversificados, impulsionando fusões que adicionam expertise complementar. Os clientes valorizam a precificação simplificada que alinha os incentivos, mas os corretores precisam investir em tecnologia de conformidade para rastrear a remuneração multicamadas entre as seguradoras. Os adotantes iniciais aproveitam modelos transparentes como diferencial de venda, citando a independência na seleção de seguradoras como prova de alinhamento fiduciário. O impacto de longo prazo da regra, portanto, entrelaça-se com a convergência mais ampla de serviços profissionais dentro da corretagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de talentos e crescentes custos de remuneração de produtores | -1.1% | Nacional, mais aguda nos mercados de alto custo do Nordeste e Oeste | Curto prazo (≤ 2 anos) |

| Pressão sobre as margens proveniente de seguradoras digitais diretas ao consumidor | -0.8% | Nacional, impacto mais forte em linhas pessoais e pequenos seguros comerciais | Médio prazo (2-4 anos) |

| Consolidação crescente de seguradoras reduzindo os painéis de corretagem | -0.6% | Nacional, com variações regionais em mercados especializados | Longo prazo (≥ 4 anos) |

| Risco crescente de litígios de Erros e Omissões em falhas de assessoria | -0.4% | Nacional, com maior exposição em mercados comerciais complexos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Talentos Impulsiona a Inflação de Remuneração em Todas as Categorias de Produtores

Cerca de 400.000 profissionais de seguros estão programados para se aposentar até 2026, enquanto os canais de novas contratações ficam 25% aquém da demanda de reposição. À medida que a concorrência por talentos licenciados se intensifica, os produtores de linhas comerciais em metrópoles costeiras agora exigem aumentos salariais anuais de 8-12% mais bônus de contratação que podem ultrapassar USD 100.000. O mercado de corretagem de seguros dos Estados Unidos repassa uma parcela desses custos incrementais aos clientes por meio de taxas de serviço mais altas, mas a compressão de margens persiste, especialmente para pequenas agências. Os gastos elevados com folha de pagamento também desviam capital dos investimentos em tecnologia, criando um ciclo vicioso em que corretores com restrições de recursos correm o risco de ficar ainda mais para trás dos líderes digitais. Os mandatos estaduais de educação continuada adicionam tempo e despesas que favorecem organizações com academias de treinamento internas. A escassez de talentos é mais aguda nas disciplinas de seguro cibernético, benefícios a funcionários e modelagem de catástrofes, onde os corretores exigem profunda fluência técnica para assessorar os clientes de forma credível. O aumento da caça de talentos entre grandes empresas eleva os litígios de não concorrência, inflacionando os orçamentos jurídicos.

Plataformas Digitais Diretas ao Consumidor Comprimem as Margens Tradicionais de Corretagem

As seguradoras online capturaram 23% dos prêmios de novos negócios em linhas pessoais em 2024, um aumento de 340 pontos base em relação a 2019. Sua subscrição algorítmica e gastos agressivos com publicidade retiram negócios de automóvel e residencial comoditizados dos canais de agentes tradicionais, drenando economias de escala. Progressive e GEICO pagam comissões de corretagem situadas 200-300 pontos base abaixo dos programas legados, forçando as agências a aceitar margens menores ou a se concentrar em produtos com forte componente de assessoria. O mercado de corretagem de seguros dos Estados Unidos, portanto, estratifica as empresas, com aquelas focadas em pequenos seguros comerciais e linhas pessoais lutando para integrar mecanismos de cotação digital e portais de autoatendimento, enquanto corretoras centradas em grandes empresas redobram o foco em riscos complexos imunes à comoditização. O apetite das seguradoras por investir em vendas diretas também estreita os slots nos painéis de corretores, reduzindo a amplitude dos produtos. Sem assessoria diferenciada, os corretores correm o risco de ser relegados a intermediários transacionais. Para sobreviver, os players de médio porte adotam modelos híbridos que combinam conveniência digital com suporte humano e defesa em sinistros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Corretagem: Dominância de Escala e Aceleração Especializada

As corretoras de varejo capturaram 60,55% da participação de mercado de corretagem de seguros dos Estados Unidos em 2025, atendendo a vastas contas de consumidores e mercado intermediário, mas os especialistas em resseguros têm projeção de registrar um CAGR de 5,02% até 2031, à medida que a exposição a catástrofes impulsiona o volume de renegociação de tratados. Os líderes de varejo integram análises, autoatendimento digital e assessoria agrupada para defender as margens em um cenário de comoditização. Simultaneamente, os intermediários atacadistas canalizam colocações de linhas excedentárias para riscos que as seguradoras padrão rejeitam, sustentando um crescimento estável apesar dos ciclos econômicos mais restritivos. O nicho de resseguros aproveita a demanda por capital alternativo, títulos vinculados a seguros e camadas de retrocessão paramétrica que respondem à volatilidade climática. A corretagem de bancassurance, embora a menor, se beneficia da desregulamentação que permite aos bancos realizar vendas cruzadas de soluções de propriedades, acidentes e vida dentro das filiais de gestão de patrimônio. O tamanho do mercado de corretagem de seguros dos Estados Unidos para resseguros deve se ampliar à medida que os cedentes enfrentam curvas crescentes de frequência-severidade e buscam sofisticação em modelagem indisponível internamente. Os corretores complementam as colocações com assessoria sobre estruturas de retenção, alívio de capital e diversificação de portfólio.

O panorama competitivo favorece empresas que combinam acesso ao mercado tradicional com modelagem preditiva e expertise em estruturação de múltiplos capitais. As corretoras globais implantam modelos proprietários de catástrofes e fundos sidecar para absorver exposições em zonas de pico, oferecendo às seguradoras caminhos de alívio de capital anteriormente limitados aos gigantes do resseguro. Especialistas menores criam nichos em colocações facultativas, visando riscos industriais de alta margem. As corretoras de varejo, enquanto isso, pilotam APIs de seguro incorporado para deter a erosão de participação proveniente dos canais diretos. Cada subsegmento compete por talentos, mas os conjuntos de habilidades divergentes, gerenciamento de contas de varejo versus modelagem quantitativa de catástrofes, limitam a eficiência de contratação cruzada. A supervisão regulatória se intensifica em torno da colateralização de resseguros, obrigando os corretores a verificar rigorosamente as contrapartes. O sucesso do segmento depende, em última análise, do equilíbrio entre a velocidade de colocação e a profundidade da justificativa analítica que satisfaz tanto os clientes quanto as agências de classificação de risco.

Por Tipo de Cliente: Adoção Digital entre Pessoas Físicas e Resiliência das PMEs

As pequenas e médias empresas entregaram 42,35% da receita do mercado de corretagem de seguros dos Estados Unidos em 2025, refletindo o vibrante empreendedorismo pós-pandemia, enquanto os clientes individuais se expandirão mais rapidamente a um CAGR de 6,7% até 2031. A acumulação de patrimônio pelos millennials, amplificada pelos canais de assessoria digital, desbloqueia o apetite por coberturas de vida, invalidez e identidade cibernética antes reservadas para segmentos de alto patrimônio líquido. Os corretores implantam integração automatizada de clientes, subscrição por árvore de decisão e painéis de comparação de apólices para atender de forma lucrativa esses compradores conscientes dos custos, porém familiarizados com a tecnologia. As grandes corporações mantêm gastos com prêmios desproporcionais, mas os gestores de risco internos e os veículos cativos diminuem o crescimento orgânico da corretagem, levando os corretores a modelos de retainer de serviços centrados em análises. As entidades do setor público continuam a exigir programas de seguro complexos para infraestrutura crítica, segurança cibernética e resiliência climática, embora os ciclos orçamentários possam ser prolongados. Em todas as classes de clientes, a transparência fiduciária e os relatórios de ESG elevam o papel do corretor de procurement transacional para aconselhamento estratégico. O mercado de corretagem de seguros dos Estados Unidos responde segmentando equipes de serviço: unidades digitais para clientes de patrimônio médio-alto, mesas híbridas para PMEs e grupos consultivos para grandes empresas.

A segmentação comportamental supera a classificação tradicional por faixa de tamanho. Para pessoas físicas, gatilhos de eventos de vida, como a compra de uma casa ou o nascimento de um filho, sincronizam-se com ofertas incorporadas, criando janelas de microdecisão para os corretores. Os proprietários de PMEs gravitam em direção a apólices multilinhas agrupadas que simplificam a administração; os corretores agrupam propriedades e acidentes, benefícios a funcionários e segurança cibernética em painéis unificados. As grandes corporações exigem relatórios de benchmarking em relação a grupos de pares, alimentando a demanda por data warehousing e sobreposições analíticas que rastreiam a frequência e a severidade dos sinistros. Os pools de risco do setor público incentivam os corretores a coordenar estruturas de auxílio mútuo e gatilhos paramétricos vinculados a orçamentos municipais. A venda cruzada continua sendo o motor da receita: um corretor que garante a apólice de responsabilidade geral de uma PME frequentemente conquista, subsequentemente, as colocações de benefícios e de vida-chave. Dentro do mercado de corretagem de seguros dos Estados Unidos, o domínio da segmentação gera valor superior ao longo do ciclo de vida do cliente e amortece a erosão de margem em outros pontos.

Por Linha de Seguro: Dominância do Seguro de Vida e Momentum das Linhas Especializadas

O seguro de vida contribuiu com 68,20% do tamanho do mercado de corretagem de seguros dos Estados Unidos em 2025, já que os programas de planejamento patrimonial e benefícios a funcionários continuaram a depender fortemente do aconselhamento de agentes. No entanto, as linhas especializadas abrangendo responsabilidade cibernética, cobertura de animais de estimação, produtos paramétricos climáticos e marítimo estão liderando o campo com um CAGR de 5,75% até 2031. Os corretores se destacam aqui ao combinar conhecimento técnico de subscrição com insights de risco específicos do setor, como resposta a incidentes cibernéticos ou modelagem meteorológica agrícola. As propriedades e acidentes mantêm volume saudável com base no endurecimento das tarifas, embora o aumento das franquias leve alguns segurados a auto-segurar sinistros menores. A corretagem de seguros saúde enfrenta compressão de margem proveniente de plataformas de inscrição direta e integração vertical das seguradoras, mas conquista retainers de assessoria em design de planos, gestão de benefícios farmacêuticos e conformidade. O crescimento especializado também se beneficia das seguradoras de Excedentes e Linhas Especiais (E&S) que acomodam redações personalizadas, dando aos corretores espaço para inovar com gatilhos paramétricos e construções baseadas em uso. A participação de mercado de seguros especializados do mercado de corretagem de seguros dos Estados Unidos, portanto, se expande apesar de sua base menor.

Os olhares regulatórios se aguçam à medida que novas coberturas proliferam. Os grupos de trabalho da Associação Nacional de Comissários de Seguros (NAIC) examinam o monitoramento de solvência para pools de risco cibernético, e os departamentos estaduais examinam a linguagem das apólices paramétricas para garantir clareza ao consumidor. Os corretores investem em talentos atuariais e parcerias com dados de terceiros, arquivos de frequência de ransomware, simulações de propagação de incêndios florestais e históricos de saúde de animais de estimação para justificar estruturas de precificação e limites. Os apetites das seguradoras mudam rapidamente; quando a capacidade se aperta, os corretores precisam recorrer a sindicatos da Lloyd's ou a veículos de mercado de capitais. A colaboração interdisciplinar aumenta: os corretores especializados estabelecem parcerias com startups de tecnologia para integrar dados de sensores, permitindo ajustes dinâmicos de prêmios. Enquanto isso, a distribuição de seguros de vida pivota para modelos de subscrição acelerada que utilizam registros eletrônicos de saúde e bancos de dados de veículos automotores para decisões instantâneas, comprimindo os intermediários tradicionais de exame médico. No geral, a evolução da composição de linhas recompensa corretores ágeis que podem reequilibrar portfólios sem sacrificar a profundidade do serviço.

Por Canal de Distribuição: Ganhos Digitais e Persistência Híbrida

Os agentes tradicionais retiveram 56,05% da colocação de prêmios em 2025, sublinhando o apelo duradouro da assessoria presencial para riscos comerciais complexos e contas de alto patrimônio líquido. Os canais digitais e online, no entanto, subirão a um CAGR de 6,95% até 2031, à medida que os fluxos de trabalho de cotação e vinculação se agilizam para menos de 10 minutos em muitas apólices de linhas pessoais e micro-comerciais. Chatbots, circuitos de assinatura eletrônica e integrações de API incorporadas reduzem o atrito na subscrição, permitindo que os corretores alocem capital humano para tarefas de assessoria mais complexas. As parcerias de afinidade, associações profissionais, redes de ex-alunos e grupos de empregadores produzem um fluxo de prêmios fidelizado, equilibrando a confiança construída fora do seguro. Os canais de bancassurance alavancam os dados de relacionamento com o cliente nos núcleos bancários, gerando eficiências de venda cruzada e insights de risco que enriquecem a subscrição. O mercado de corretagem de seguros dos Estados Unidos evolui, assim, para um serviço híbrido: ingestão digital, triagem algorítmica e escalonamento para especialistas quando a complexidade aumenta.

As mudanças nos canais também remoldam as estruturas de custos. O autoatendimento digital reduz as despesas de aquisição, mas exige investimento contínuo em design de experiência do usuário, cibersegurança e módulos de conformidade regulatória. As corretoras de primeira linha priorizam plataformas de nuvem escaláveis, enquanto as agências menores dependem de portais de fornecedores de marca branca. Os reguladores impõem paridade nas divulgações independentemente do meio, de modo que os canais digitais devem incorporar documentos no ponto de venda e caixas de seleção de consentimento do consumidor em destaque. A defesa em sinistros ainda gravitam em direção à expertise humana; corretores que empregam ajustadores via videochamada e ferramentas de estimativa de danos assistidas por inteligência artificial mantêm pontuações de NPS que preservam as taxas de renovação. Os dados gerados a partir de cliques, recusas e endossos retroalimentam os modelos de precificação, reforçando o ciclo de retroalimentação digital. Consequentemente, a matriz de distribuição do mercado de corretagem de seguros dos Estados Unidos torna-se um diferencial estratégico em vez de um canal de commodity.

Análise Geográfica

O Sul comandou 33,10% do tamanho do mercado de corretagem de seguros dos Estados Unidos em 2025, impulsionado pela migração populacional, diversificação do setor de energia e construção comercial no Cinturão do Sol. No entanto, o Oeste registra um CAGR líder de 6,25% até 2031, impulsionado pela expansão do setor de tecnologia, influxos de capital de risco e crescimento de domicílios de alto patrimônio líquido. As exposições a incêndios florestais, terremotos e secas complicam a subscrição, incentivando os corretores a desenvolver serviços de assessoria especializados em mitigação de catástrofes. O Nordeste mantém um denso gasto corporativo com seguros ancorado pelas sedes de serviços financeiros, mas a sobrecarga regulatória e a infraestrutura envelhecida desaceleram o crescimento.

A base diversificada de agricultura e manufatura do Centro-Oeste gera um fluxo de prêmios estável, embora a frequência de tempestades convectivas severas aumente. A heterogeneidade regulatória estadual, desde as aprovações de tarifas da Proposta 103 da Califórnia até as reformas do Programa Estadual de Seguros de Propriedades da Flórida, significa que os corretores precisam calibrar a estratégia por jurisdição. O mercado de corretagem de seguros dos Estados Unidos, portanto, valoriza a agilidade geográfica que combina acuidade em conformidade com insights de risco local. As corretoras regionais empregam estratégias diferentes. No Texas, os corretores organizam coberturas de vento em camadas que integram mercados privados, pools estaduais e gatilhos paramétricos para gerenciar a volatilidade dos furacões.

Os intermediários da Califórnia agrupam segurança cibernética, Responsabilidade de Diretores e Executivos (D&O) e Seguro de Práticas de Emprego (EPLI) para clientes de tecnologia, enquanto prestam assessoria sobre subsídios de mitigação de incêndios florestais e auditorias de espaço defensável. As corretoras do Nordeste se concentram na divulgação de ESG e na cobertura de interrupção de negócios contingente na cadeia de suprimentos para fabricantes multinacionais. As empresas do Centro-Oeste ampliam programas de seguro para granizo em lavouras e pecuária que combinam a cobertura federal multirrisco com complementos privados. Os fornecedores de análise de catástrofes fornecem aos corretores mapas de calor de risco em nível de código postal, permitindo campanhas de marketing direcionadas. O mercado de corretagem de seguros dos Estados Unidos, portanto, recompensa o conhecimento localizado sobreposto a plataformas de serviço nacionais.

Cenário Competitivo

O mercado de corretagem de seguros dos Estados Unidos registrou consolidação acelerada em 2024, impulsionada pela aquisição da AssuredPartners pela Arthur J. Gallagher & Co., que elevou a Gallagher à posição de quarta maior corretora globalmente. Apesar da crescente dominância das principais empresas, o mercado permanece suficientemente fragmentado, deixando amplo espaço para estratégias contínuas de consolidação e expansão regional. O lançamento da plataforma de Análise de Risco Climático pela Marsh McLennan e o investimento de USD 2,1 bilhões em inteligência artificial pela Aon exemplificam aquisições de capacidade em detrimento de expansão geográfica. A aquisição de USD 850 milhões da CyberCube Analytics pela Willis Towers Watson sublinha a escassez de talentos especializados em modelagem cibernética. Os 47 negócios da Brown & Brown em 2024 demonstram a durabilidade das integrações regionais que adicionam expertise localizada e carteiras de nicho. Coletivamente, os adquirentes buscam ativos de dados, práticas especializadas e infraestrutura digital em vez de mero volume de prêmios.

Os avanços tecnológicos estão distinguindo cada vez mais os líderes do setor de seus pares em atraso. A Marsh introduziu um painel de catástrofes em tempo real, enquanto a Gallagher conta com um portal de clientes com análises incorporadas. Ambas as inovações demonstravelmente estão encurtando os ciclos de cotação e aprimorando as análises de adequação de limites. Enquanto isso, startups ágeis estão aproveitando a inteligência artificial para triagem e blockchain para liquidação de sinistros. Esses empreendimentos estão se concentrando em micro-PMEs e na economia gig, representando um desafio para os players tradicionais ao visar sua clientela sensível a preços. No entanto, as corretoras estabelecidas possuem ativos inestimáveis: relacionamentos profundamente enraizados com seguradoras e uma compreensão apurada das regulamentações. Esses elementos, que frequentemente levam anos para ser cultivados, proporcionam uma vantagem defensiva significativa. No cenário de corretagem de seguros dos Estados Unidos, uma abordagem híbrida está ganhando força. As empresas incumbentes não são meras observadoras passivas; estão ativamente investindo em braços de venture capital, fomentando parcerias com insurtechs e colhendo benefícios das oportunidades de venda cruzada em seus portfólios adquiridos. A competição por talentos é implacável. Um testemunho disso é a movimentação estratégica da Lockton em meados de 2024, que contratou 15 experientes produtores de segurança cibernética, sublinhando a ênfase do setor no capital humano nesta era de evolução digital.

A escala de conformidade emerge como uma vantagem oculta. O licenciamento de produtores estado a estado, os arquivamentos de impostos sobre linhas excedentárias e os mandatos fiduciários em evolução exigem equipes jurídicas e de back-office robustas. As grandes corretoras automatizam os arquivamentos e integram pontos de verificação de conformidade nos fluxos de trabalho de CRM, reduzindo o risco de erros. As empresas menores enfrentam encargos de custo desproporcionais, impulsionando-as em direção a redes ou aquisições. Enquanto isso, a consolidação das seguradoras reduz o acesso aos painéis, amplificando a importância dos relacionamentos de longa data mantidos pelas corretoras de escala. Os relatórios de Meio Ambiente, Social e Governança (ESG) se estendem às operações das corretoras, exigindo transparência nas métricas de diversidade e pegadas de carbono. O posicionamento competitivo, assim, combina solidez financeira, investimento em tecnologia, expertise humana e infraestrutura de conformidade, todos elementos interligados que definem a próxima década do mercado de corretagem de seguros dos Estados Unidos.

Líderes do Setor de Corretagem de Seguros dos Estados Unidos

Marsh McLennan (Marsh)

Aon plc

Willis Towers Watson (WTW)

Arthur J. Gallagher & Co.

Brown & Brown Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Arthur J. Gallagher & Co. concluiu a aquisição da AssuredPartners por USD 13,45 bilhões, criando a quarta maior corretora de seguros dos Estados Unidos e expandindo a presença da Gallagher nos mercados de alto crescimento do Sudeste e Oeste.

- Agosto de 2024: Aon plc anunciou um investimento de USD 2,1 bilhões em inteligência artificial e capacidades de análise de dados, incluindo parcerias com os principais fornecedores de tecnologia para aprimorar a subscrição, o processamento de sinistros e os serviços de assessoria ao cliente.

- Julho de 2024: Willis Towers Watson expandiu sua prática de risco cibernético por meio da aquisição da CyberCube Analytics por USD 850 milhões, adicionando capacidades de modelagem de catástrofes para exposições cibernéticas e desenvolvimento de produtos de seguro paramétrico.

- Junho de 2024: Brown & Brown Inc. concluiu 47 aquisições totalizando USD 3,2 bilhões em receita anualizada, continuando sua agressiva estratégia de consolidação focada em corretoras regionais com expertise especializada em benefícios a funcionários, linhas pessoais e cobertura de propriedades comerciais.

Escopo do Relatório do Mercado de Corretagem de Seguros dos Estados Unidos

Um corretor de seguros é uma pessoa ou empresa que trabalha para um cliente na venda e negociação de diversos produtos de seguro. O relatório inclui uma nota detalhada sobre a importância dos corretores de seguros nos Estados Unidos em vários produtos de seguro. O mercado de corretagem de seguros dos Estados Unidos é segmentado por tipo de seguro e por tipo de corretagem. Por tipo de seguro, o mercado é ainda segmentado em seguro de vida e seguro de propriedades e acidentes. Por tipo de corretagem, o mercado é ainda segmentado em corretagem de varejo e corretagem atacadista. O relatório oferece o tamanho do mercado e previsões para o mercado de corretagem de seguros dos Estados Unidos em valor (USD) para todos os segmentos acima.

| Corretagem de Varejo |

| Corretagem Atacadista |

| Corretagem de Resseguros |

| Serviços de Corretagem de Bancassurance |

| Pessoas Físicas |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Corporações |

| Entidades do Setor Público |

| Seguro de Vida |

| Seguro Saúde |

| Propriedades e Acidentes (Automóvel, Residencial, Comercial, Responsabilidade Civil) |

| Linhas Especializadas (Cibernético, Animais de Estimação, Marítimo, Viagem) |

| Presencial Tradicional |

| Plataformas Digitais / Online |

| Parcerias de Afinidade e Incorporadas |

| Parcerias de Bancassurance |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo de Corretagem | Corretagem de Varejo |

| Corretagem Atacadista | |

| Corretagem de Resseguros | |

| Serviços de Corretagem de Bancassurance | |

| Por Tipo de Cliente | Pessoas Físicas |

| Pequenas e Médias Empresas (PMEs) | |

| Grandes Corporações | |

| Entidades do Setor Público | |

| Por Linha de Seguro | Seguro de Vida |

| Seguro Saúde | |

| Propriedades e Acidentes (Automóvel, Residencial, Comercial, Responsabilidade Civil) | |

| Linhas Especializadas (Cibernético, Animais de Estimação, Marítimo, Viagem) | |

| Por Canal de Distribuição | Presencial Tradicional |

| Plataformas Digitais / Online | |

| Parcerias de Afinidade e Incorporadas | |

| Parcerias de Bancassurance | |

| Por Geografia | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de corretagem de seguros dos Estados Unidos em 2026?

O mercado está avaliado em USD 145,8 bilhões em 2026 e tem projeção de atingir USD 176,14 bilhões até 2031, registrando um CAGR de 3,86%.

Qual segmento de clientes está crescendo mais rapidamente para os corretores?

Os clientes individuais apresentam o ritmo mais acelerado, com um CAGR de 6,7% até 2031, impulsionado pelo acesso via plataformas digitais a coberturas sofisticadas.

O que impulsiona o aumento das comissões de corretagem em propriedades e acidentes?

Um ciclo de mercado rígido de vários anos elevou as tarifas de propriedades comerciais em 8,2% no terceiro trimestre de 2024, elevando diretamente os valores das comissões.

Por que as comissões de seguro cibernético são mais altas do que as das linhas padrão?

A expertise especializada, a redação complexa de apólices e o aumento das perdas por ransomware permitem que os corretores cobrem comissões 25-30% mais altas nas colocações cibernéticas.

Como a regulamentação afeta os modelos de remuneração dos corretores?

A regra fiduciária de 2024 exige a divulgação transparente de honorários e conflitos de interesse dos corretores, acelerando uma mudança em direção à receita de honorários de assessoria.

Página atualizada pela última vez em: