Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Grécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

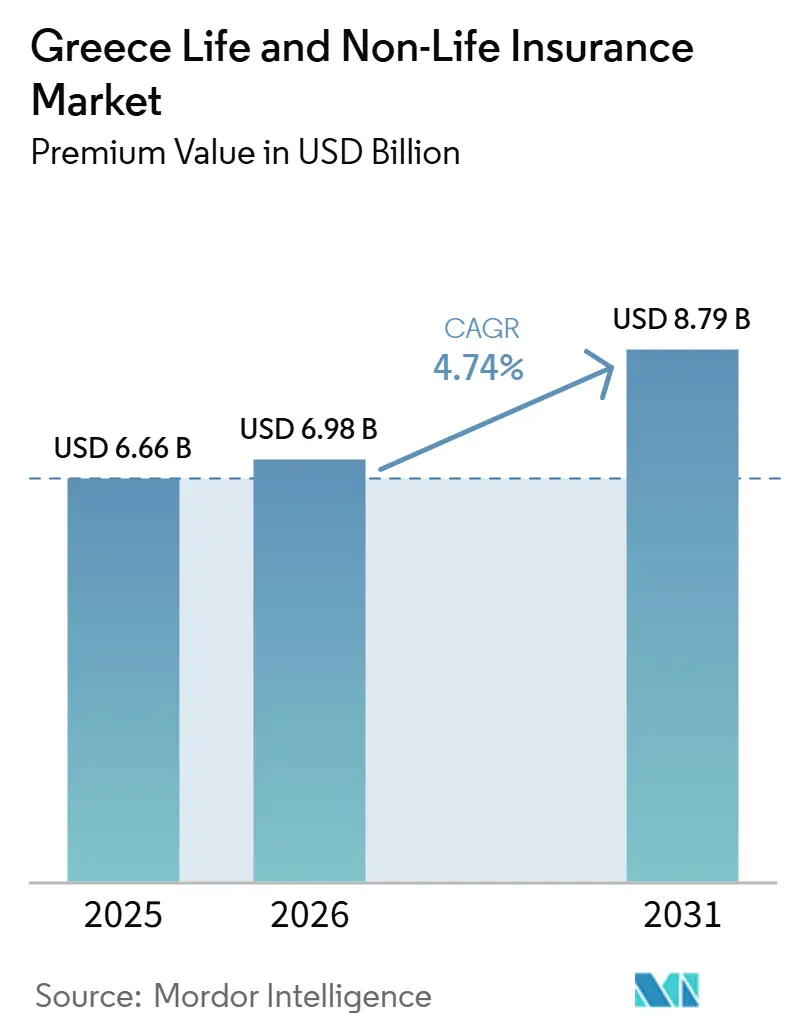

| Tamanho do mercado no ano base (2025) | 6.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.74% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da Grécia por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Grécia, em termos de valor de prêmios, deverá aumentar de USD 6,66 bilhões em 2025 para USD 6,98 bilhões em 2026, atingindo USD 8,79 bilhões até 2031, com crescimento a uma CAGR de 4,74% no período de 2026 a 2031.

A expansão reflete uma transição da estagnação pós-crise para um crescimento estável, à medida que a modernização regulatória, a reforma previdenciária e a distribuição digital aprofundam a consciência sobre riscos e impulsionam a adoção de produtos. O segmento de não vida manteve uma ligeira maioria dos prêmios subscritos, mas o seguro de vida acelerou com base em contas de pensão financiadas. Enquanto isso, a implementação da verificação eletrônica obrigatória de responsabilidade civil automóvel reforçou a conformidade, incorporando centenas de milhares de veículos anteriormente não segurados e estabilizando os índices de sinistralidade do ramo automóvel. Em paralelo, os desembolsos do Mecanismo de Recuperação e Resiliência (MRR) da UE, totalizando USD 35,95 bilhões, estão elevando a renda das famílias e o apetite por investimentos corporativos, sustentando os ramos de saúde, patrimonial e linhas especializadas.

Principais Conclusões do Relatório

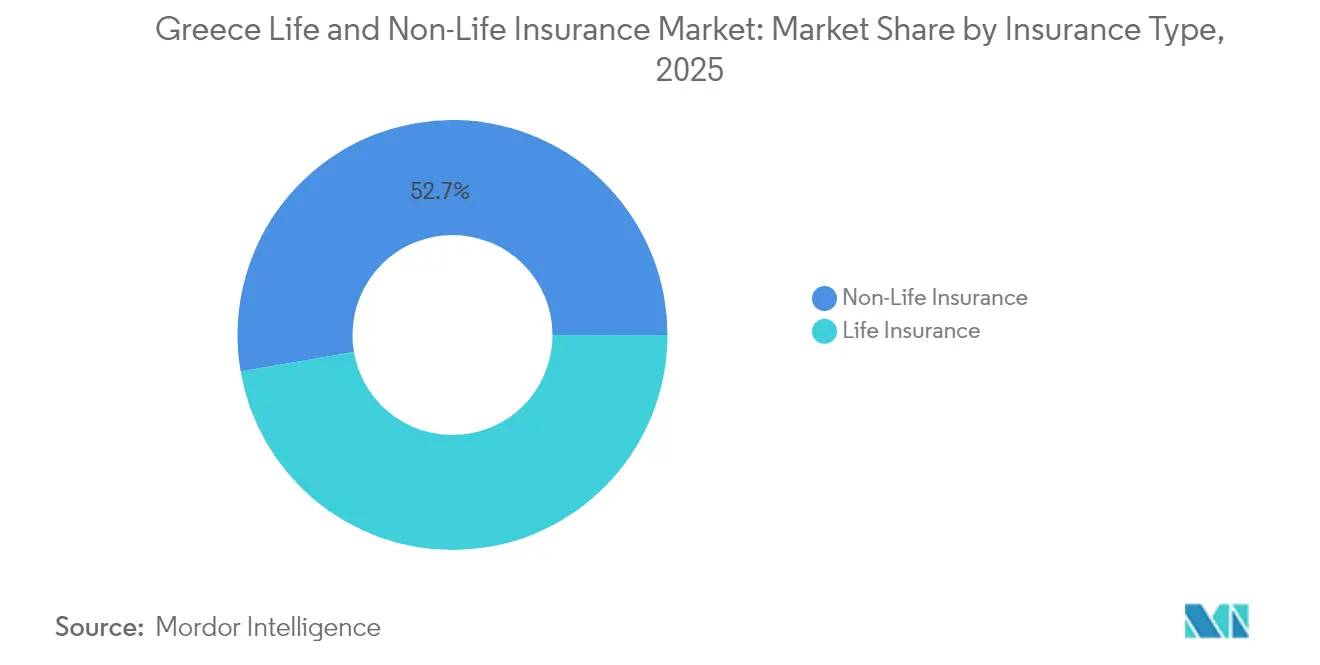

- Por tipo de seguro, as apólices não vida lideraram com 52,72% da participação no mercado de seguros de vida e não vida da Grécia em 2025; o seguro de vida deverá crescer mais rapidamente a uma CAGR de 6,95% entre 2026-2031.

- Por canal de distribuição, os agentes de seguros retiveram 39,05% da quota de receitas em 2025, enquanto o bancassurance está no caminho certo para a CAGR mais elevada de 8,05% até 2031.

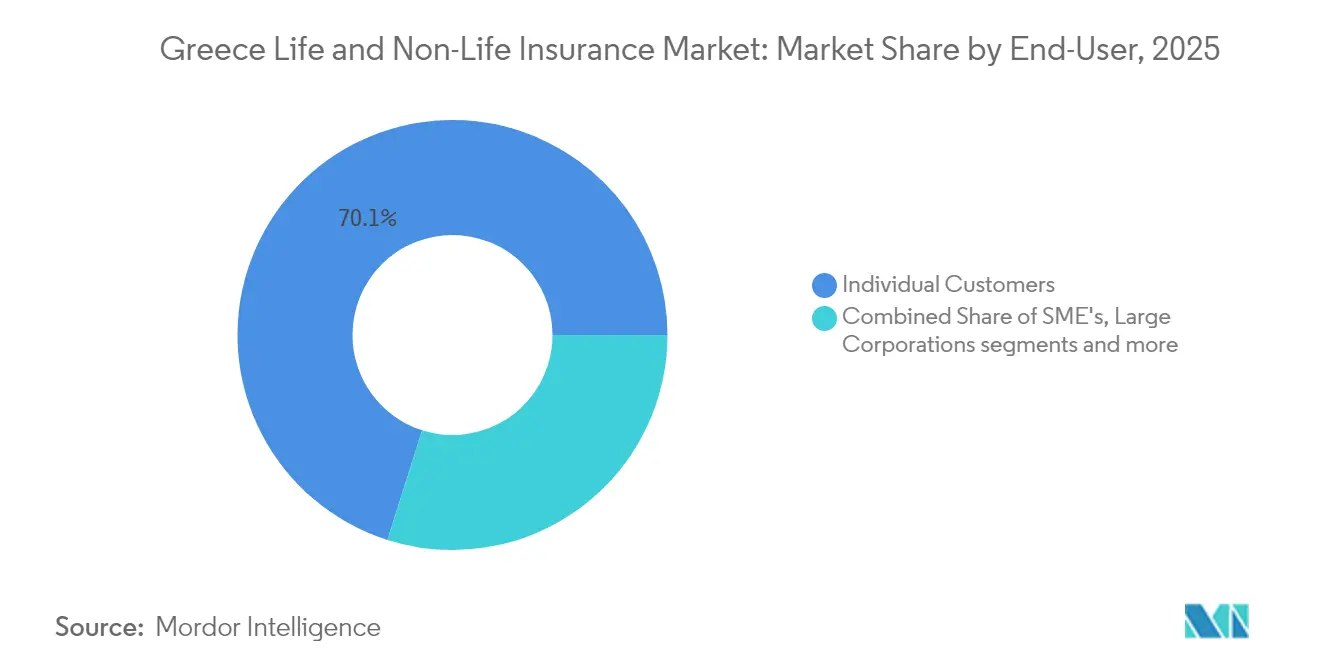

- Por utilizador final, os particulares representaram 70,10% do tamanho do mercado de seguros de vida e não vida da Grécia em 2025; as pequenas e médias empresas estão posicionadas para uma CAGR de 6,03% até 2031.

- Por tipo de prémio, os produtos de prémio regular dominaram com uma quota de 67,05% em 2025, enquanto os produtos de prémio único deverão avançar a uma CAGR de 6,72% até 2031.

- Por região, a Ática deteve 47,25% do tamanho do mercado de seguros de vida e não vida da Grécia em 2025; a Macedónia Central está prevista para expandir a uma CAGR de 5,45% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Seguros de Vida e Não Vida da Grécia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reforma das pensões redirecionando poupanças para produtos privados de vida e anuidades | +1.2% | Ática, Tessalónica | Médio prazo (2-4 anos) |

| Revitalização da construção residencial e da infraestrutura turística | +0.8% | Ática, Creta, Macedónia Central | Curto prazo (≤ 2 anos) |

| Verificação eletrónica de responsabilidade civil automóvel impulsionando a conformidade | +0.6% | Nacional, foco urbano | Curto prazo (≤ 2 anos) |

| Integração digital do bancassurance com bancos sistémicos | +0.7% | Centros financeiros | Médio prazo (2-4 anos) |

| Aumento do rendimento das famílias e empresas pelo MRR da UE | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Adoção de apólices automóvel de telemática baseada em utilização | +0.4% | Grandes cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reforma acelerada das pensões desviando poupanças de reforma para produtos privados de vida e anuidades

Na Grécia, as reformas aceleradas das pensões estão a impulsionar o crescimento nos mercados de seguros de vida e não vida. As reformas de 2024 introduziram contas auxiliares de contribuição definida financiadas, desviando um estimado de EUR 1,5 bilhão anualmente do sistema público de primeiro pilar para seguradoras privadas[1]Comissão Europeia, "Plano de Recuperação e Resiliência – Alterações da Grécia," ec.europa.eu. Com novos incentivos fiscais e mecanismos de correspondência de contribuições em vigor, a participação voluntária nestas reformas está a aumentar. Este crescimento é especialmente pronunciado tendo em conta as preocupações com a adequação da reforma, amplificadas pelo envelhecimento demográfico da Grécia, projetado para ter 67 reformados por cada 100 trabalhadores até 2030. Capitalizando esta tendência, as seguradoras de vida registaram um aumento de prémios de 7,9% em 2024, superando o crescimento do mercado em geral. Numa tentativa de atrair talentos, os empregadores, especialmente em regiões centradas em finanças e tecnologia como a Ática, estão cada vez mais a integrar benefícios de vida e pensões nos seus pacotes de remuneração. As seguradoras, por sua vez, estão a inovar as suas ofertas de produtos, destacando planos unit-linked, garantias de rendimento vitalício e cobertura para riscos de longevidade. À medida que os ativos transitam do sistema estatal tradicional de repartição (pay-as-you-go) para carteiras privadas, estas reformas estão posicionadas para aprofundar e diversificar ainda mais o panorama segurador da Grécia nos próximos anos.

Ressurgimento da construção residencial e da infraestrutura turística impulsionando o crescimento dos prémios de propriedade e acidentes

O mercado de seguros de vida e não vida da Grécia está a registar um impulso, amplamente alimentado por uma revitalização na construção residencial e um aumento na infraestrutura turística. Em 2024, foi evidente um aumento de 15% no investimento residencial, sustentado por um aumento nas licenças de construção. Simultaneamente, projetos turísticos significativos em áreas como Creta e a Macedónia Central aumentaram a procura de seguro de propriedade comercial. Os prémios de seguro de propriedade, impulsionados predominantemente pelas linhas comerciais, registaram um aumento de 9,4%. Este aumento é atribuído a uma crescente ênfase na conformidade de sustentabilidade associada a seguros para novos projetos. Além disso, as obras públicas na UE, com orçamentos superiores a EUR 1 milhão, têm agora uma estipulação de cobertura de responsabilidade civil de construtores, amplificando os volumes segurados. O renovado esquema de Visto Gold direcionou investimentos estrangeiros para imóveis de prestígio, aumentando a procura de apólices de propriedade de alto valor. Na Ática, que representa 35% das licenças de construção da Grécia, há um aumento notável na adoção de seguros de todos os riscos de empreiteiro e de seguros específicos de projeto. Estes desenvolvimentos em ativos reais não estão apenas a canalizar novos fluxos de prémios para o segmento não vida, mas também a reforçar a diversificação do risco no panorama segurador grego.

Verificação eletrónica obrigatória de responsabilidade civil automóvel aumentando a conformidade e a adoção de prémios

A plataforma nacional de verificação eletrónica ligada às bases de dados policiais eliminou uma lacuna de 15% de veículos não segurados até meados de 2024, adicionando aproximadamente 224.000 apólices e elevando os prémios automóvel subscritos para EUR 1,24 bilhão. O reconhecimento automático de matrículas encurtou o tratamento de sinistros em 30% e eliminou a fraude histórica associada a condutores não segurados. As bases legais — Decreto Presidencial 237/1986 e Lei 489/76 — ganharam capacidade de execução em tempo real, transformando a conformidade teórica em realidade executável. Estão em curso discussões para replicar o modelo noutros ramos obrigatórios, potencialmente alargando os conjuntos de prémios impulsionados pela conformidade.

Integração digital rápida do bancassurance com os bancos sistémicos gregos expandindo o alcance da distribuição

Os bancos sistémicos da Grécia estão a integrar rapidamente soluções digitais no bancassurance, alargando o seu alcance de distribuição e impulsionando o crescimento nos mercados de seguros de vida e não vida. Um exemplo primordial é a aquisição pelo Piraeus Bank da Ethniki Insurance por EUR 469 milhões, que combina a quota de 28% do Piraeus no mercado de depósitos com a participação de 14% da Ethniki nos prémios de seguros compostos[2]Piraeus Bank, "Conclusão da Aquisição da Ethniki Insurance," piraeusbankgroup.com. Graças às ferramentas digitais, a venda cruzada representa agora 65% das novas apólices, reduzindo os custos de aquisição em 25% e aumentando a adoção de seguros entre os clientes de banca de retalho. Movimentos estratégicos, como o renovado acordo da NN Hellas com o Piraeus Bank e a colaboração alargada do Alpha Bank com a Generali até 2040, estão a consolidar um ecossistema banco-seguradora que combina de forma integrada produtos de poupança, proteção e investimento. Estas tendências estão a impulsionar uma CAGR projetada de 8,24% para o bancassurance, transformando o panorama de distribuição de seguros da Grécia e sublinhando o seu papel fundamental no crescimento do mercado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Dependência cultural da família e do bem-estar social reduzindo a penetração dos seguros | -0.9% | Zonas rurais a nível nacional | Longo prazo (≥ 4 anos) |

| Exposição a riscos catastróficos inflacionando os custos de resseguro e os prémios de retalho | -0.7% | Zonas sísmicas e de incêndios florestais | Médio prazo (2-4 anos) |

| Pressão macroeconómica do elevado serviço da dívida soberana | -0.5% | Famílias urbanas | Médio prazo (2-4 anos) |

| Mercado automóvel sensível ao preço comprimindo as margens de subscrição | -0.3% | Centros urbanos competitivos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Penetração persistentemente baixa dos seguros devido à dependência cultural de redes familiares alargadas e apoio social

Na Grécia, uma dependência cultural profundamente enraizada em redes familiares alargadas e no apoio do Estado social levou a uma penetração persistentemente baixa dos seguros, travando o crescimento dos mercados de seguros de vida e não vida. De 1990 a 2019, apenas 8% das perdas por catástrofes naturais foram seguradas na Grécia, ficando muito aquém da média da UE de 25%. Esta discrepância sublinha uma dependência prevalente de ajuda pública e sistemas de apoio informais. Tal dependência fomenta um risco moral: quando o socorro a catástrofes financiado pelo governo atua como substituto do seguro privado, diminui a motivação das famílias para procurar cobertura. Os inquéritos indicam uma desconfiança persistente em relação às seguradoras e uma compreensão limitada dos produtos, especialmente nas regiões rurais onde a coabitação multigeracional é comum. Embora um mandato governamental previsto para 2025 venha a exigir que as grandes empresas se segurem contra riscos de catástrofes naturais, a adoção de seguros pelas famílias permanece lenta. Iniciativas como campanhas de sensibilização e experiências de microsseguros procuram colmatar a lacuna de proteção, mas as atitudes culturais profundamente enraizadas deverão continuar a dificultar a expansão a longo prazo do mercado.

Elevada exposição a riscos catastróficos impulsionando os custos de resseguro e as taxas de prémio

Os mercados de seguros de vida e não vida da Grécia estão a lidar com o aumento de custos e taxas de prémio, em grande parte devido à maior exposição a riscos catastróficos. Em 2023, os incêndios florestais resultaram em perdas seguradas de EUR 300 milhões[3]Banco Mundial, "Gestão do Risco de Catástrofes na Grécia," worldbank.org. Entretanto, os danos de um raro sismo de 1 em 200 anos poderiam ultrapassar EUR 22 bilhões, sublinhando a necessidade de resseguro substancial e empurrando os preços das apólices para cima em 15–20%. À medida que a volatilidade climática se intensifica, os resseguradores estão a responder com condições mais restritivas, implementando retenções mais elevadas e aplicando exclusões regionais. Esta mudança obriga as seguradoras primárias a reduzir a sua subscrição ou a repercutir os custos acrescidos nos tomadores de seguro. Embora tenha sido proposto um Esquema Nacional de Seguro Sísmico para distribuir o risco de forma mais equitativa, os atrasos legislativos têm dificultado a sua implementação. Sem um sólido quadro de partilha de risco público-privado, a crescente exposição a catástrofes deverá manter os seguros inacessíveis para muitos, particularmente para as famílias de rendimentos mais baixos em áreas fora dos centros urbanos como a Ática.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Aceleração do seguro de vida em meio à dominância do não vida

O negócio não vida reteve uma quota de 52,72% do tamanho do mercado de seguros de vida e não vida da Grécia. O segmento de vida está projetado para crescer a 6,95%, muito à frente do não vida, devido a contas de pensões financiadas e ao envelhecimento demográfico. O automóvel continua a ser a maior classe não vida, mas a propriedade e a saúde estão a expandir-se mais rapidamente com base na consciencialização sobre catástrofes naturais e na inflação médica. Dentro do seguro de vida, os produtos unit-linked estão a ganhar tração à medida que os consumidores procuram proteção combinada com retornos do mercado de capitais num ambiente de taxas baixas.

A trajetória acelerada do seguro de vida também reflete o crescimento do rendimento liderado pelo MRR da UE e a mudança dos empregadores para esquemas de vida em grupo. Por outro lado, os operadores não vida enfrentam erosão das margens devido ao aumento das indemnizações por catástrofes, mesmo enquanto se diversificam para linhas cibernéticas e de especialidades. Os prémios de saúde deverão aumentar 14% em 2025, à medida que os índices de sinistralidade ultrapassam 100%, enquanto as apólices dotal tradicionais estão a dar lugar a propostas transparentes e ligadas ao mercado que se alinham com as preferências dos investidores. No geral, a CAGR mais elevada do seguro de vida irá gradualmente erodir a quota maioritária do não vida, mas este último permanecerá a principal âncora de volume do mercado de seguros de vida e não vida da Grécia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: O bancassurance digital perturba as redes de agentes

Os agentes de seguros representaram 39,05% dos fluxos de prémios em 2025, apoiados por 1.600 agências corporativas e relações locais consolidadas. No entanto, o bancassurance está projetado para registar a CAGR líder do segmento de 8,05%, impulsionado pelos bancos sistémicos que integram os percursos de apólices na banca móvel e online. O modelo omnicanal reduz a fricção e explora vastos conjuntos de dados de clientes para venda cruzada, particularmente em vida e poupança. Os corretores mantêm uma posição dominante nas linhas comerciais complexas, e os operadores diretos online capturam clientes de retalho sensíveis ao preço através de marketing digital agressivo.

A aquisição da Ethniki Insurance pelo Piraeus Bank exemplifica o impulso disruptivo do bancassurance, prometendo uma super-aplicação banco-seguradora integrada que poderá reordenar materialmente as quotas de distribuição. Entretanto, a extensão de 15 anos do Alpha Bank e da Generali sublinha um compromisso de longo prazo com o modelo. A atualização regulatória sob o Banco da Grécia exige certificação profissional e adequação de capital para todos os intermediários, aumentando os custos de conformidade que poderão excluir os agentes mais pequenos. Consequentemente, o mercado de seguros de vida e não vida da Grécia está a evoluir para uma arquitetura de distribuição híbrida em que os canais digitais detidos por bancos lideram a aquisição de clientes, e os corretores especializados fornecem consultoria de valor acrescentado sobre riscos complexos.

Por Utilizador Final: O crescimento das PME supera a dominância dos particulares

Os particulares forneceram 70,10% dos prémios subscritos em 2025, um padrão ancorado no seguro automóvel obrigatório e na expansão da proteção de vida. No entanto, as PME estão previstas para registar a CAGR mais rápida de 6,03%, à medida que os fundos da UE estimulam o investimento empresarial e os regulamentos alargam as coberturas obrigatórias, como a responsabilidade civil profissional. As grandes empresas e entidades públicas já mantêm cativas sofisticadas e programas internacionais, limitando o potencial de crescimento incremental, mas as novas obrigações de ESG e cibernéticas criam uma vantagem seletiva.

A procura das PME vai além da propriedade e responsabilidade civil para o cibernético, danos ambientais e interrupção de negócios, refletindo requisitos mais rigorosos de resiliência da cadeia de abastecimento. As regras de contratação pública exigem cada vez mais prova de seguro antes de adjudicar contratos financiados pela UE, impulsionando efetivamente uma adoção quase obrigatória. No lado do retalho, o aumento do rendimento disponível e as experiências digitais dos clientes estão a levar as famílias a adotar pacotes combinados de automóvel-habitação-vida com descontos de fidelidade e gestão de sinistros simplificada. Estas dinâmicas diversificam progressivamente o conjunto de riscos do setor de seguros de vida e não vida da Grécia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Prémio: O crescimento do prémio único desafia a dominância do prémio regular

Os contratos de pagamento regular compreenderam 67,05% dos prémios de 2025, articulando-se com os ciclos de salário mensal e suavizando o fluxo de caixa para os tomadores de seguro. Os produtos de prémio único, no entanto, estão projetados para acelerar a uma CAGR de 6,72%. As reformas das pensões permitem transferências de montante fixo de contas auxiliares para anuidades e apólices ligadas a investimentos que oferecem vantagens de planeamento patrimonial e benefícios fiscais. Os reformados de rendimentos mais elevados na Ática estão especialmente predispostos a desembolsos de prémio único que garantem rendimento vitalício ou provisão de herança.

A regulamentação favorece agora os designs unit-linked transparentes em detrimento dos produtos garantidos opacos, encorajando as seguradoras a empacotar ofertas de prémio único que combinam participação no mercado com amortecedores de desvantagem. O negócio de prémio único não vida também está a crescer: as coberturas de propriedade comercial e de projeto adotam pagamentos antecipados para simplificar a contabilidade e reforçar o fluxo de caixa das seguradoras. O prémio regular de automóvel e propriedade mantém a liderança em volume, mas a concorrência de preços e a pressão do custo de vida pesam sobre as margens. No geral, a crescente quota de prémio único poderá gradualmente remodelar as estratégias de liquidez e investimento em todo o mercado de seguros de vida e não vida da Grécia.

Análise Geográfica

A expressiva quota de mercado de 47,25% da Ática decorre do seu papel como centro económico da nação, albergando 18 das 34 seguradoras licenciadas e uma concentração de famílias de rendimentos elevados. A abundância de sedes empresariais alimenta a procura de linhas de especialidade como cibernético, D&O e benefícios para colaboradores multinacionais. A adoção digital supera todas as outras regiões, com as vendas online e a funcionalidade de gestão de sinistros móvel a reforçar a liderança na experiência do cliente. Os valores elevados de propriedade e a alta densidade de veículos garantem que o seguro automóvel e habitação permaneçam pilares de volume, embora os ajustes do modelo de catástrofe para o risco de incêndio florestal urbano estejam a tornar-se mais prevalentes.

A Macedónia Central regista a trajetória futura mais rápida, projetada a uma CAGR de 5,45% até 2031. A expansão do porto de Tessalónica e os projetos logísticos da Iniciativa Cinturão e Rota requerem coberturas marítimas, de casco e de carga, enquanto os investidores industriais procuram pacotes industriais abrangentes alinhados com os códigos ESG da UE. O crescimento do turismo em Halkidiki aumenta a exposição à responsabilidade civil dos operadores hoteleiros e de lazer, estimulando soluções personalizadas. A procura de seguro agrícola também está a aumentar, à medida que a agricultura mecanizada aumenta os valores dos ativos e os parceiros de financiamento insistem na transferência de risco.

A Tessália, Creta e o Resto da Grécia contribuem com padrões de procura diversificados. O perfil sísmico da Tessália impulsiona taxas de prémio de sismo mais elevadas, mas os investimentos em agrotecnologia subsidiados pela UE estão condicionados a seguros robustos. O turismo sazonal de Creta gera ciclicidade que requer períodos de cobertura flexíveis, e os territórios insulares que enfrentam constrangimentos logísticos beneficiam de serviços de apólices simplificados e digitais. Nas regiões menos densamente povoadas, a dependência cultural da partilha de risco familiar e o menor rendimento disponível suprimem a adoção, mantendo uma lacuna de proteção considerável que as iniciativas regulatórias e educativas estão apenas a reduzir lentamente.

Panorama Competitivo

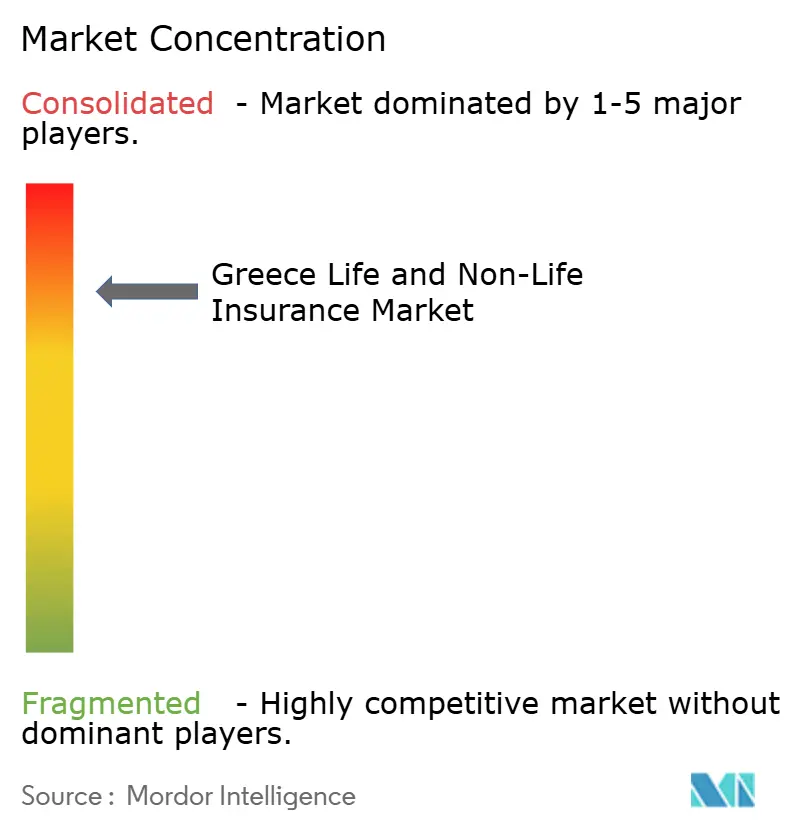

Os 5 principais operadores controlaram a maioria dos prémios subscritos em 2024, sinalizando uma elevada concentração. A aquisição da Ethniki Insurance pelo Piraeus Bank por EUR 469 milhões exemplifica a escalada de fusões e aquisições. A NN Hellas, a Generali, a Allianz e a Interamerican alavancam alianças de bancassurance de longo prazo e investimento digital agressivo para defender a sua quota.

Os desafiantes digitais como a Hellas Direct implementam serviço ao cliente com inteligência artificial e liquidação instantânea de sinistros para erodir as posições de retalho dos incumbentes, forçando os operadores tradicionais a acelerar a modernização das tecnologias de informação. A ERGO Grécia lançou o seu assistente virtual 'Chara' e o portal 'ERGO forMe', refletindo a abordagem híbrida de combinar agentes humanos com tecnologia de autoatendimento. O aperto regulatório continua a moldar a concorrência: a Lei 5193/2025 transpõe as normas de cibersegurança DORA, favorecendo as empresas maiores com estruturas de resiliência sofisticadas. Os regimes de capital baseado no risco também incentivam a escala operacional, encorajando uma maior consolidação entre os participantes do setor de seguros de vida e não vida da Grécia.

As perspetivas de crescimento em espaços inexplorados incluem apólices automóvel baseadas em telemática, cibernético para PME, coberturas paramétricas de catástrofes naturais e soluções de subscrição ligadas a ESG. Os incumbentes estão a explorar parcerias com insurtechs para acelerar o tempo de entrada no mercado nestes nichos, controlando os custos de aquisição. A concorrência de preços permanece intensa no automóvel, comprimindo as margens técnicas, mas as seguradoras visam compensar a pressão através de pacotes de serviços auxiliares e venda cruzada de coberturas adicionais de vida ou saúde. No geral, as perspetivas competitivas apontam para uma consolidação contínua equilibrada por novos entrantes de nicho impulsionados pela inovação.

Líderes do Setor de Seguros de Vida e Não Vida da Grécia

Ethniki Hellenic General Insurance Co.

Interamerican Hellenic Insurance (Achmea Group)

Generali Hellas Insurance Company

NN Hellenic Life Insurance Company

Allianz Hellas Insurance Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Piraeus Bank concluiu a aquisição de uma participação de 70% na Ethniki Insurance por EUR 469 milhões, criando o maior grupo bancário-segurador integrado da Grécia com ativos acima de EUR 4 bilhões.

- Fevereiro de 2025: A Reale Mutua di Assicurazioni adquiriu 75% da Ydrogios Insurance, sinalizando um renovado interesse estrangeiro no mercado grego em consolidação.

- Janeiro de 2025: A Lei 5116/2024 introduziu o seguro obrigatório contra catástrofes naturais para grandes empresas, desbloqueando um estimado de EUR 200 milhões em prémios anuais.

- Dezembro de 2024: A ERGO Grécia expandiu o conjunto de funcionalidades do seu assistente virtual de inteligência artificial 'Chara' e do portal de clientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo contabiliza todos os prémios brutos emitidos gerados por seguradoras licenciadas que subscrevem coberturas de risco de vida, poupanças associadas a pensões e apólices não vida, tais como automóvel, propriedade, responsabilidade civil, acidentes e saúde, dentro das fronteiras da Grécia. Os recebimentos de resseguro ficam fora deste âmbito. De acordo com a Mordor Intelligence, os valores são expressos em dólares americanos constantes de 2024, após conversão das declarações denominadas em euros com a taxa média anual.

Exclusões do Âmbito: o seguro de crédito subscrito por agências de garantia à exportação e os cativeiros offshore não estão incluídos.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Seguro Dotal

- Seguro de Vida a Prazo

- Seguro de Vida Inteira

- Seguro Unit-Linked

- Seguro de Vida em Grupo

- Seguro Não Vida

- Seguro Automóvel

- Responsabilidade Civil para com Terceiros

- Veículo Terrestre

- Seguro de Propriedade

- Incêndio e catástrofes naturais

- Seguro de Propriedade

- Propriedade Comercial

- Seguro de Saúde

- Saúde Individual

- Saúde em Grupo

- Seguro Marítimo, de Aviação e de Transportes

- Seguro de Responsabilidade Civil Geral

- Seguro Automóvel

- Seguro de Vida

- Por Canal de Distribuição

- Agentes de Seguros

- Corretores

- Bancassurance

- Direto (Online e Propriedade da Empresa)

- Parceiros de Afinidade e Retalhistas

- Por Utilizador Final

- Clientes Particulares

- Pequenas e Médias Empresas

- Grandes Empresas e Setor Público

- Por Tipo de Prémio

- Prémio Único

- Prémio Regular

- Por Região

- Ática

- Macedónia Central

- Tessália

- Creta

- Resto da Grécia

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de subscrição, responsáveis de bancassurance e agentes independentes na Ática, na Macedónia Central e em Creta. Posteriormente, realizaram um questionário online junto de tomadores de seguros e responsáveis financeiros de PME. Estes diálogos clarificaram as tendências de preços, a adoção da distribuição digital e a provável adesão ao novo mandato de catástrofes naturais, permitindo-nos refinar os pressupostos de crescimento e as taxas de caducidade que os dados brutos de secretaria não conseguiam revelar.

Investigação Documental

Começámos com declarações regulatórias e anuários estatísticos da Associação Helénica de Empresas de Seguros, relatórios de solvência do Banco da Grécia e painéis de rendimento das famílias do Eurostat, que forneceram as séries fundamentais de prémios, penetração e dados demográficos. Bases de dados públicas como o IMF Financial Access Survey, as tabelas mundiais de seguros sigma da Swiss Re e as perspetivas de pensões da OCDE ajudaram a estabelecer referências para rácios de longo prazo e sensibilidades macroeconómicas. A informação paga da D&B Hoovers e da Dow Jones Factiva foi utilizada para verificar cruzadamente as repartições de prémios corporativos, os valores de operações de fusões e aquisições e as estratégias de canal. Esta lista ilustra a amplitude das evidências documentais consultadas; muitas outras fontes públicas e por subscrição informaram pontos de dados mais específicos e verificações de coerência.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente dos prémios totais parte do GWP setorial auditado de 2024, que é depois segmentado por ramo e canal utilizando as quotas do regulador e das associações. Os resultados são corroborados com aproximações ascendentes seletivas, construídas a partir do prémio médio amostrado multiplicado pelos volumes de apólices para automóvel, propriedade e vida temporária, garantindo que os ramos materiais se reconciliam dentro de uma tolerância de +/-3 %. As variáveis-chave que impulsionam o modelo incluem a penetração dos seguros face ao rendimento disponível, os registos de novos veículos, a emissão de crédito hipotecário, a composição etária da população e os calendários de reforma estatutária. A regressão multivariada com correção de erros ARIMA projeta cada variável até 2030, enquanto a análise de cenários capta as sensibilidades a choques macroeconómicos. As lacunas nos dados ascendentes, especialmente para coberturas especializadas, são colmatadas através de médias ponderadas extraídas dos rácios de retenção divulgados e das cedências a resseguradores.

Ciclo de Validação de Dados e Atualização

Os resultados passam por sinalizadores automáticos de variância, revisão por pares e aprovação de analistas sénior. A Mordor atualiza os dados a cada doze meses, com atualizações intercalares desencadeadas por eventos materiais, como alterações à legislação fiscal ou grandes perdas por catástrofe.

Por que Razão a Linha de Base da Mordor para o Mercado de Seguros Vida e Não Vida na Grécia Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas selecionam classes de prémios, bases monetárias e cadências de previsão distintas.

O nosso âmbito disciplinado, a atualização anual e a modelação de dupla abordagem reduzem essas distorções.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 6,66 mil milhões (2025) | Mordor Intelligence | - |

| EUR 7,5 mil milhões (2023) | Global Consultancy A | Inclui resseguro e coberturas adicionais de saúde, utiliza extrapolação de tendências pré-COVID |

| EUR 5,68 mil milhões (2024) | Trade Journal B | Reporta apenas o valor bruto em euros, omite poupanças de vida unit-linked, sem ajustamento cambial |

Estas comparações demonstram que, ao selecionar um âmbito claramente definido e ao validar os dados em euros através de abordagens tanto descendentes como ascendentes, a Mordor fornece uma linha de base equilibrada e rastreável que os decisores podem replicar e sujeitar a testes de stress com confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de vida e não vida da Grécia

O mercado de seguros de vida e não vida da Grécia atingiu USD 6,98 bilhões em 2026 e está previsto para avançar a uma CAGR de 4,74%, elevando o total de receitas de prémios para USD 8,79 bilhões até 2031

Qual é o segmento de seguros que está a crescer mais rapidamente?

Os prémios de seguro de vida estão projetados para crescer a uma CAGR de 6,95% durante 2026-2031 devido à reforma das pensões e ao envelhecimento demográfico.

Por que razão o bancassurance está a ganhar tração na Grécia?

Os bancos sistémicos estão a digitalizar as vendas de seguros, conferindo ao bancassurance uma CAGR projetada de 8,05% e reduzindo os custos de distribuição em 25%.

Qual é o grau de concentração do panorama competitivo?

As dez principais seguradoras detêm uma quota dominante dos prémios, indicando um nível moderadamente elevado de concentração do mercado.

Página atualizada pela última vez em: