Tamanho e Participação do Mercado de Seguros Online da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

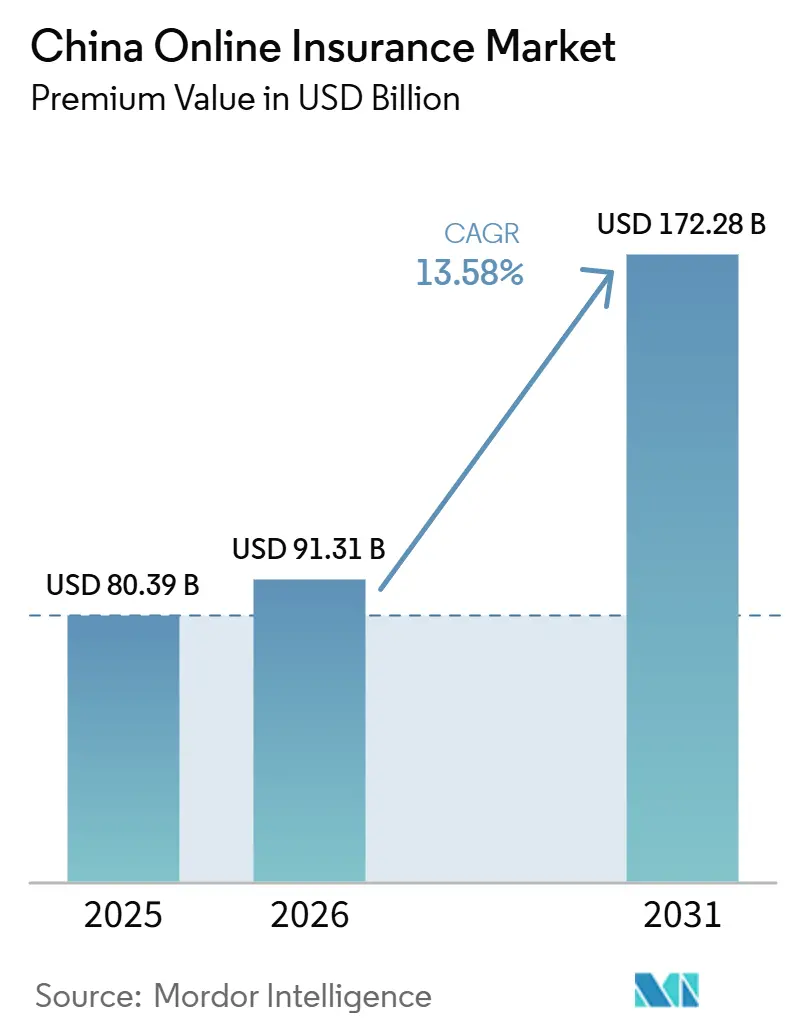

| Tamanho do mercado no ano base (2025) | 80.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 91.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 172.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros Online da China pela Mordor Intelligence

O tamanho do Mercado de Seguros Online da China, em termos de valor de prêmio, deve crescer de USD 80,39 bilhões em 2025 para USD 91,31 bilhões em 2026 e está previsto para atingir USD 172,28 bilhões até 2031, a um CAGR de 13,58% no período de 2026 a 2031.

O crescente apoio regulatório, a distribuição por super-aplicativos e as operações habilitadas por IA reforçam coletivamente o momentum de dois dígitos do mercado de seguros online da China. Os produtos de Propriedade e Acidentes lideram a conversão digital, pois a cobertura obrigatória de veículos automotores agora é emitida, renovada e tem sinistros liquidados inteiramente online. Os compradores do varejo dominam os volumes de apólices, mas a demanda de pequenas empresas está se acelerando à medida que as PMEs buscam cobertura de responsabilidade cibernética e profissional. A intensidade competitiva está aumentando à medida que os gigantes estatais modernizam suas plataformas para defender participação de mercado contra seguradoras digitais especializadas, enquanto os crescentes custos de conformidade e as comissões de plataformas comprimem as margens.

Principais Conclusões do Relatório

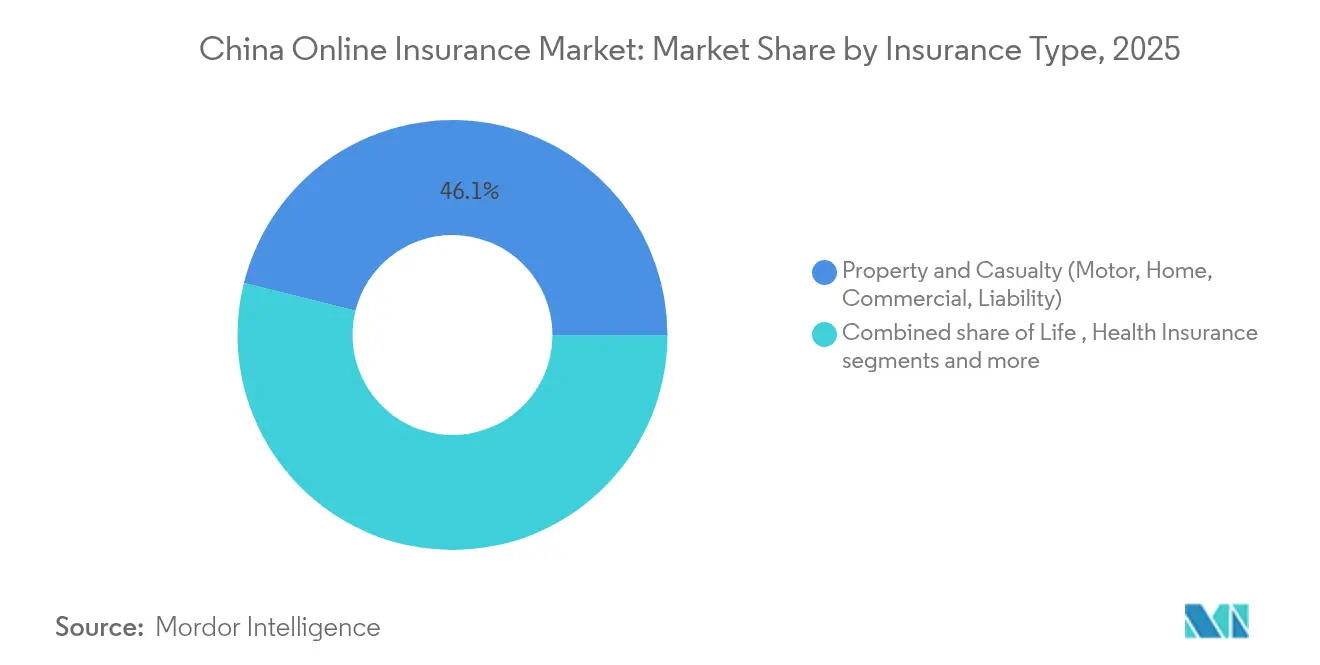

- Por tipo de seguro, propriedade e acidentes deteve 46,12% da participação do mercado de seguros online da China em 2025, enquanto as linhas especiais devem registrar uma CAGR de 8,05% até 2031.

- Por segmento de cliente, o varejo capturou 69,45% da participação na receita em 2025, e as contas de PME e comerciais devem crescer a uma CAGR de 7,21% até 2031.

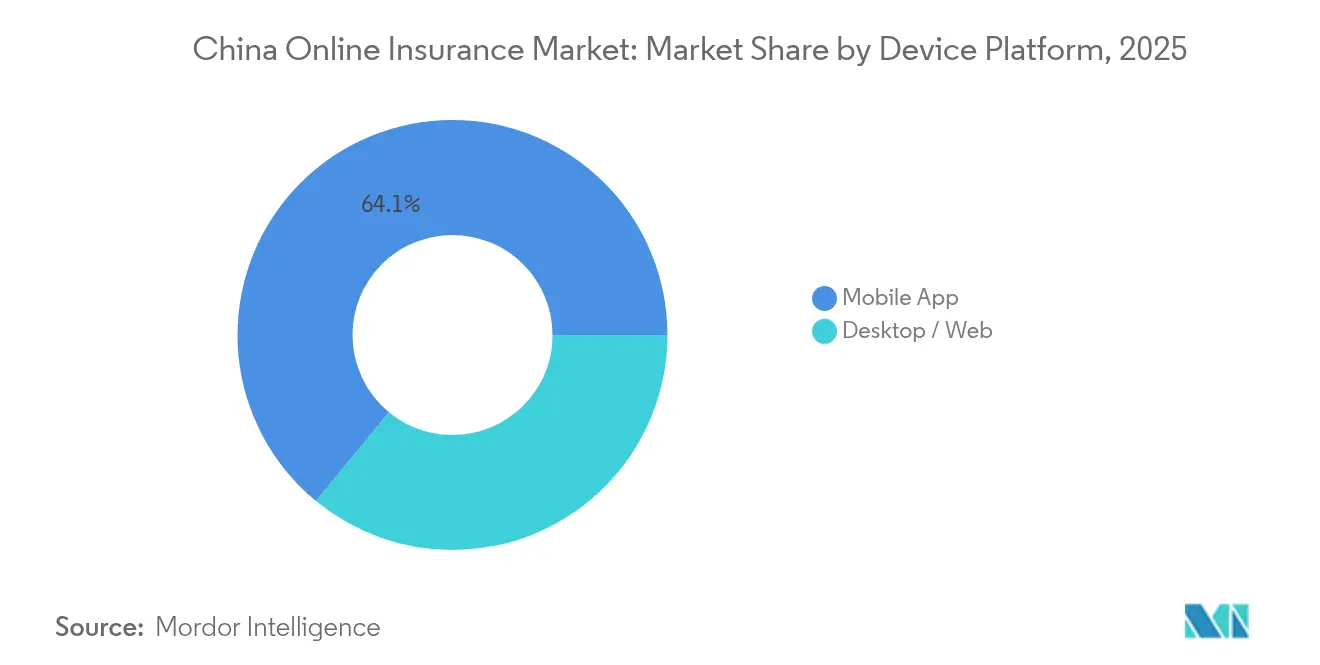

- Por plataforma de dispositivo, os aplicativos móveis contribuíram com 64,05% do valor das transações em 2025 e continuam a registrar a maior CAGR de 8,68% ao longo do período de perspectiva.

- Por geografia, as cidades de Nível 1 e Nível 2 geraram 34,62% dos prêmios em 2025, enquanto as províncias do centro e do oeste devem ser o cluster de expansão mais rápida com uma CAGR de dois dígitos até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros Online da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenças de seguro exclusivamente digital | +2.8% | Nacional, ganhos iniciais nas cidades de Nível 1 | Médio prazo (2-4 anos) |

| Aumento da demanda da classe média | +3.2% | Nacional, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Aumento de conversão por super-apps | +2.1% | Nacional, mais forte em perfis de usuários mobile-first | Curto prazo (≤ 2 anos) |

| Subscrição e sinistros impulsionados por IA | +1.9% | Nacional, liderado por hubs de insurtech | Médio prazo (2-4 anos) |

| Cobertura de veículos motorizados baseada em uso | +1.6% | Centros urbanos com alta penetração de veículos elétricos | Médio prazo (2-4 anos) |

| Reformas de dados transfronteiriços de Hainan | +0.8% | Hainan, com repercussão para o continente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Mandatada pelo Governo de Licenças de Seguro Exclusivamente Digital

O arcabouço da NFRA de 2025 concede autorizações exclusivamente digitais simplificadas, reduzindo as exigências de capital e permitindo que empresas nativas de tecnologia entrem rapidamente no mercado de seguros online da China[1]Norton Rose Fulbright, "Licenças de Seguro Exclusivamente Digital da China: Atualização Regulatória 2025," nortonrosefulbright.com. Os requerentes focam em produtos cibernéticos, para animais de estimação e de veículos motorizados baseados em uso que os titulares historicamente negligenciaram. As regras de conduta uniformes agora vinculam as operadoras digitais a uma divulgação mais rigorosa, mas as operações virtuais enxutas ainda proporcionam vantagens de custo que se traduzem em preços competitivos. A política incentiva explicitamente a distribuição incorporada por meio de super-apps e exige uma governança transparente de modelos de IA. Consequentemente, mais participantes intensificam a inovação de produtos e ampliam a escolha do consumidor, sustentando o impulso de crescimento em todo o mercado de seguros online da China.

Aumento da Demanda da Classe Média por Produtos de Proteção

Os ganhos de renda disponível urbana e as melhorias no estilo de vida elevam o apetite por coberturas abrangentes de saúde, vida e propriedade em todo o mercado de seguros online da China. Oitenta por cento dos domicílios metropolitanos preferem o gerenciamento móvel de seguros, impulsionando a adoção digital. As apólices de saúde comercial crescem rapidamente à medida que os benefícios custeados pelo empregador se tornam um atrativo de talentos. A maior posse de imóveis e veículos impulsiona a contratação de seguros de veículos, residenciais e de responsabilidade, enquanto as viagens internacionais aumentam a demanda por apólices de viagem e marítimas. A disposição desse perfil demográfico em compartilhar dados para precificação personalizada acelera a penetração de produtos baseados em uso no médio prazo.

Ecossistemas de Super-Apps Impulsionando a Conversão de Seguros

WeChat e Alipay incorporam ofertas de micro-seguros dentro dos pagamentos diários, levando o mercado de seguros online da China em direção a jornadas de compra sem fricção. As taxas de conversão superam 15%, bem acima dos anúncios em banner tradicionais, porque os gatilhos contextuais alinham a cobertura com as ações do usuário em tempo real[2]Ant Group, "Métricas de Crescimento do WeSure 2025," antgroup.com. Os mini-programas eliminam etapas de cadastro, enquanto os pagamentos nativos automatizam a cobrança de prêmios e o pagamento de sinistros. A venda cruzada de apólices de viagem, dispositivos e bem-estar dentro desses ecossistemas fortalece a retenção e aumenta as métricas de apólices por cliente. À medida que os super-apps refinam os mecanismos de recomendação por IA, espera-se que o seguro incorporado aprofunde a penetração no mercado, especialmente entre os usuários da Geração Z.

Subscrição e Sinistros Instantâneos Impulsionados por IA

Ping An e ZhongAn implementam mecanismos de aprendizado de máquina que subscrevem 90% das propostas padrão em menos de 30 minutos e liquidam a maioria dos sinistros de veículos em até 3 horas[3]Ping An Group, "Relatório Anual 2025," pingan.com. O reconhecimento de imagens e os dados de telemática aumentam a precisão da precificação de risco, reduzem fraudes e melhoram os índices de sinistralidade, tornando a IA central para a economia operacional do mercado de seguros online da China. Os assistentes virtuais com processamento de linguagem natural reduzem em 60% a carga de trabalho humana nos serviços, mas ainda oferecem suporte 24 horas por dia, 7 dias por semana. Os reguladores agora exigem trilhas de auditoria para algoritmos, pressionando as operadoras a investir em IA explicável e em estruturas de detecção de viés que protejam os interesses dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit de confiança do consumidor | -1.4% | Nacional, notadamente nos mercados rurais e de idosos | Curto prazo (≤ 2 anos) |

| Regras mais rígidas de capital de solvência | -0.9% | Nacional, afeta mais duramente as seguradoras menores | Médio prazo (2-4 anos) |

| Pressão de margem impulsionada por plataforma | -1.2% | Nacional, centrado em clusters urbanos mobile-first | Médio prazo (2-4 anos) |

| Custos de cibersegurança e localização de dados | -0.8% | Nacional, intenso em operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit de Confiança do Consumidor Após Casos de Venda Enganosa

Os reguladores multaram diversas operadoras por publicidade enganosa e uso indevido de dados em 2024, azedando o sentimento entre consumidores mais velhos e rurais[4]DLA Piper, "Revisão de Execução da Proteção ao Consumidor da China 2024-2025," dlapiper.com. Novas regras proíbem avaliações incentivadas e impõem períodos de carência, alongando os ciclos de vendas e elevando os custos de conformidade. As seguradoras respondem com redação de apólices transparente, painéis de reclamações em tempo real e ações de educação financeira para reconstruir a confiança. O crescimento de curto prazo desacelera, mas espera-se que a adesão sustentada às normas de proteção ao consumidor restaure as taxas de adoção em todo o mercado de seguros online da China até 2027.

Regras Mais Rígidas de Capital de Solvência da CBIRC

As medidas de julho de 2025 reclassificam os pesos de risco dos ativos e exigem testes de estresse trimestrais, apertando os amortecedores de capital em todo o mercado de seguros online da China. Os pequenos players regionais enfrentam pressão desproporcional, desencadeando cenários de saída ou fusão que reformulam a dinâmica competitiva. Algumas operadoras pausam a captação de novos negócios ou desfazem produtos de alto capital, moderando a expansão de prêmios no curto prazo. Os líderes de mercado bem capitalizados exploram a turbulência, usando a solidez do balanço patrimonial para capturar participação desocupada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: A Escala Digital de P&A Lidera Enquanto as Linhas Especiais se Aceleram

O segmento de Propriedade e Acidentes entregou 46,12% do total de prêmios em 2025 dentro da participação do mercado de seguros online da China, beneficiando-se dos certificados eletrônicos obrigatórios de veículos motorizados e da rápida digitalização de riscos comerciais. Os veículos motorizados continuam sendo a maior sub-linha, com 320 milhões de veículos registrados renovando coberturas online, auxiliados por sinistros baseados em imagem que encurtam os ciclos de liquidação. Os proprietários de imóveis em edifícios urbanos compram cada vez mais proteção combinada de conteúdo e contra terremotos por meio de aplicativos para smartphones. A demanda por propriedades comerciais e responsabilidade aumenta à medida que os exportadores buscam cobertura de cadeia de suprimentos alinhada com os padrões globais. Enquanto isso, as linhas especiais registram uma CAGR prevista de 8,05%, tornando-as a fatia de crescimento mais rápido do mercado de seguros online da China até 2031. Violações cibernéticas, adoção de animais de estimação, logística marítima e viagens pós-pandemia impulsionam a contratação, com produtos de micro-duração e baseados em eventos entregues por meio de super-apps. As sandboxes regulatórias em Xangai e Shenzhen apoiam a experimentação, acelerando o tempo de entrada no mercado para coberturas de nicho.

As APIs de corretoras digitais simplificam a cotação, enquanto a subscrição por IA reduz os índices de sinistralidade, posicionando as seguradoras especializadas para rentabilidade de longo prazo. As parcerias entre ZhongAn e plataformas logísticas automatizam a proteção de cargas marítimas, garantindo avaliação de risco em tempo real sobre dados de trânsito. As seguradoras para animais de estimação fazem parcerias com redes veterinárias para agrupar serviços médicos, incorporando apólices no momento da finalização da compra. A trajetória de alto crescimento atrai resseguradoras estrangeiras que fornecem capacidade e expertise atuarial. Ciclos contínuos de atualização de produtos e ciclos de retroalimentação de dados granulares sustentam a inovação e consolidam o mercado de seguros online da China como um ambiente de teste para coberturas de próxima geração.

Por Segmento de Cliente: A Dominância do Varejo se Sustenta, as PMEs Emergem como Catalisadoras de Crescimento

Os clientes do varejo comandaram 69,45% dos prêmios em 2025, afirmando o núcleo centrado no consumidor do mercado de seguros online da China. Produtos mais simples, preços transparentes e emissão instantânea se adequam ao comportamento de navegação por smartphone, enquanto programas de bem-estar gamificados constroem fidelidade. As ofertas de seguro de vida temporário digital e de doenças graves ganham tração entre os millennials avessos a apólices de longo prazo. A cobertura de propriedade pessoal e dispositivos monetiza o estilo de vida rico em gadgets da China, com extensões de um clique no ponto de venda. A automação de compra repetida e renovação aumenta o valor do tempo de vida, compensando os custos de comissão da plataforma. As PMEs, no entanto, devem superar o varejo com uma CAGR de 7,21%, atingindo uma participação considerável no mercado de seguros online da China até 2031. Perturbações na cadeia de suprimentos, ameaças cibernéticas e responsabilidades trabalhistas empurram as pequenas empresas a adotar coberturas antes reservadas para grandes corporações.

As seguradoras introduzem pacotes modulares, permitindo que os proprietários escalem os limites à medida que os negócios crescem. A subscrição digital reduz a documentação, permitindo que as PMEs vinculem apólices em minutos. Os créditos vinculados à análise de comportamento seguro reduzem os prêmios, incentivando melhorias no gerenciamento de riscos. Os portais de compras governamentais agora aceitam títulos de garantia financeira eletrônicos, desbloqueando nova demanda. À medida que as PMEs se expandem para o oeste, as operadoras fazem parcerias com fintechs regionais para aprofundar a penetração, garantindo uma composição equilibrada de portfólio em todo o mercado de seguros online da China.

Por Plataforma de Dispositivo: A Supremacia do Móvel Molda a Experiência, a Web Permanece Crítica para Coberturas Complexas

Os aplicativos móveis geraram 64,05% do valor das apólices em 2025 e registraram a maior CAGR de 8,68%, garantindo sua primazia no mercado de seguros online da China. Os ecossistemas de super-apps permitem que os usuários comprem coberturas de viagem durante a compra de passagens e renovem apólices de veículos por meio de lembretes push vinculados ao registro do veículo. O envio de fotos para sinistros, a validação de acidentes por GPS e o login biométrico enriquecem a conveniência. Os pagamentos contínuos aceleram a cobrança de prêmios, reduzindo as taxas de cancelamento.

As APIs regulatórias incorporadas nos aplicativos garantem as divulgações pré-contratuais e os registros de consentimento, alinhando-se com as regras da NFRA. Apesar da dominância do móvel, os portais para desktop mantêm importância para contas empresariais e comparações de apólices que exigem telas maiores. As empresas exploram painéis de upload em massa para gestão de frotas e benefícios para funcionários. O design web responsivo garante a continuidade entre plataformas, permitindo que os usuários iniciem no smartphone e finalizem no computador, aumentando o engajamento em todo o mercado de seguros online da China.

Análise Geográfica

Os clusters de Nível 1, Pequim, Xangai, Guangzhou e Shenzhen, juntos forneceram 34,62% dos prêmios em 2025, refletindo a alta saturação de internet, os perfis demográficos abastados e a concentração de corporações. Esses hubs pioneiros em robôs de sinistros por IA, co-lançamentos de finanças incorporadas e NFTs de seguros, semeiam inovações posteriormente escaladas em todo o país. A densidade de apólices é mais alta entre jovens profissionais cujo uso de carteiras digitais supera 95%, sustentando a reciclagem de prêmios dentro do mercado de seguros online da China. Os reguladores provinciais nessas zonas também implantam sandboxes, facilitando os testes de produtos e acelerando os ciclos de aprovação.

Os cinturões industriais do Delta do Rio Yangtze e do Delta do Rio Pérola sustentam um crescimento robusto nas linhas comerciais de Propriedade e Acidentes. Os exportadores garantem instalações de carga, crédito e manufatura por meio de plataformas online que se sincronizam com os registros aduaneiros. As apólices de veículos baseadas em uso florescem à medida que a adoção de veículos elétricos cresce, particularmente em Shenzhen, onde os subsídios municipais catalisam a expansão da frota de veículos elétricos. As províncias do oeste e do centro agora apresentam a fronteira de crescimento mais rápido, impulsionada pelos gastos governamentais em infraestrutura e pelo lançamento do 5G. As fintechs locais cooperam com as seguradoras nacionais para integrar os consumidores rurais por meio de tutoriais em mini-programas e subsídios de seguro agrícola. À medida que a banda larga chega às aldeias, as apólices de culturas e gado distribuídas via comércio eletrônico ampliam a base endereçável do mercado de seguros online da China.

A penetração rural, no entanto, fica atrás da urbana devido ao menor letramento digital e às preocupações com a confiança. As seguradoras colaboram com cooperativas de aldeias e bancos postais para o atendimento omnichannel, mesclando o cadastro online com pesquisas de sinistros presenciais. As nuances culturais exigem conteúdo em mandarim e dialetos, além de recursos visuais simplificados. O sensoriamento remoto e os drones verificam a perda de colheitas, acelerando os pagamentos em áreas propensas a desastres. Com o tempo, espera-se que a crescente renda rural e a posse de smartphones reduzam a lacuna urbano-rural, permitindo uma distribuição geográfica equilibrada dos prêmios dentro do mercado de seguros online da China.

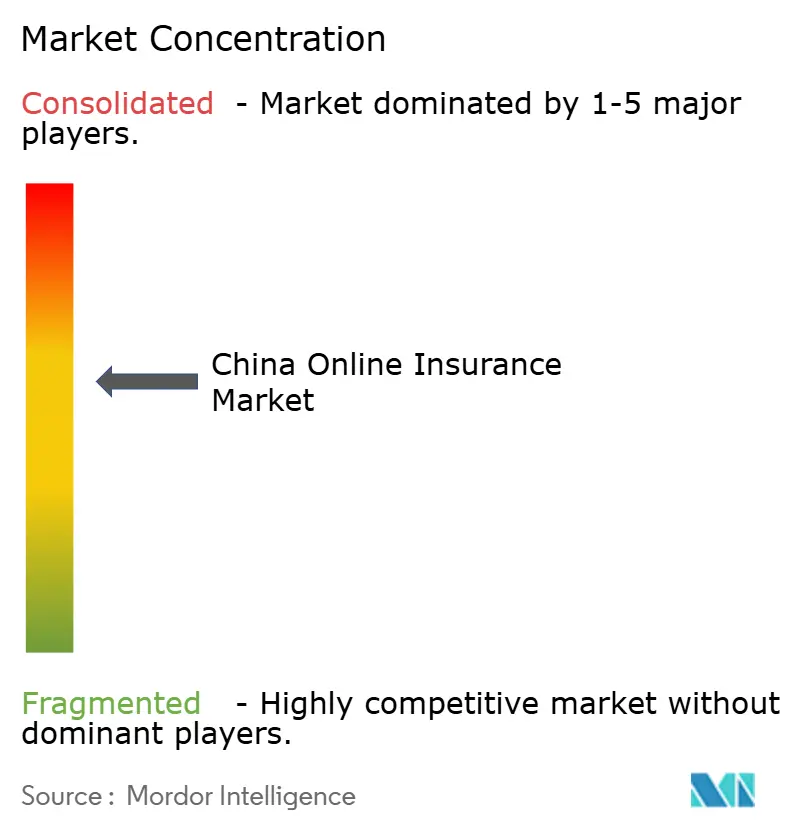

Cenário Competitivo

Em 2024, as cinco principais operadoras detêm uma participação significativa do mercado, indicando um cenário de competição moderada. Ping An, aproveitando seu ecossistema de banco universal, vende cruzadamente com habilidade apólices que abrangem gestão de patrimônio, empréstimos e serviços de saúde. ZhongAn, pioneira na distribuição puramente online, lança rapidamente coberturas de micro-duração em apenas alguns dias, graças à sua arquitetura nativa em nuvem. Ant Insurance Services, capitalizando na vasta base de usuários de 1 bilhão do Alipay, impulsiona o mercado de seguros online da China em direção a um foco em produtos contextuais e baseados em eventos. Enquanto isso, gigantes tradicionais como PICC e China Pacific, na tentativa de proteger sua participação de mercado, estão modernizando seus sistemas legados em colaboração com parceiros de IA. Os players estrangeiros, AIA e Allianz, estão se posicionando estrategicamente em linhas de vida e comerciais especializadas de alto valor, aproveitando sua expertise global em subscrição e a confiança estabelecida em sua marca.

As parcerias estratégicas são fundamentais para moldar a dinâmica do setor. Em uma colaboração notável, Ping An une forças com a FAW Hongqi para desenvolver apólices de veículos de direção inteligente, aproveitando o poder da telemetria veicular. Cheche Technology, em parceria com a Nio, está aprimorando a precificação de telemática para veículos elétricos, estabelecendo novos parâmetros para o seguro de mobilidade verde. As resseguradoras Munich Re e Swiss Re reforçam as insurtechs domésticas com sua capacidade e análise, especialmente aquelas com foco em coberturas de risco cibernético e pandêmico. Essas parcerias estão impulsionando a inovação e estabelecendo novos padrões em todo o mercado.

À medida que os regulamentos de solvência se tornam mais rígidos, as operadoras menores sentem o aperto, levando a uma onda de consolidação. Os grupos maiores, aproveitando a oportunidade, estão adquirindo licenças para ampliar seu alcance geográfico. Olhando para o futuro, a trajetória do mercado de seguros online da China será moldada pelo poderio tecnológico, pela governança de dados e por um compromisso inabalável com a experiência do cliente. Esses fatores desempenharão um papel crítico na determinação das mudanças de participação de mercado ao longo do período de previsão.

Líderes do Setor de Seguros Online da China

Ping An Insurance

ZhongAn Online P&C Insurance

Ant Insurance Services

Tencent WeSure

PICC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Ant Group apresentou o aplicativo de saúde AQ impulsionado por IA, integrando seguros com telemedicina, expandindo a distribuição de seguros de saúde digital entre famílias urbanas.

- Dezembro de 2024: A Zhibao Technology fez parceria com PICC e Munich Re para lançar produtos médicos baseados em IA adaptados às necessidades da classe média, combinando dados locais com capacidade global de resseguro.

- Outubro de 2024: A AXA renomeou seu braço de resseguro na China para concentrar recursos em canais digitais e linhas especiais.

- Junho de 2024: A Cheche Technology aliou-se a uma subsidiária da Nio para co-desenvolver apólices de veículos baseadas em uso impulsionadas pela telemática de veículos elétricos.

Escopo do Relatório do Mercado de Seguros Online da China

O seguro online permite que o cliente compre um produto de seguro por meios digitais a partir de sua residência, sem a necessidade de enviar documentos físicos. A compra de seguros online é conveniente, rápida e economicamente vantajosa.

O relatório do mercado de seguros online da China visa fornecer uma análise detalhada do mercado de seguros online na China. Ele se concentra na dinâmica do mercado, nas tendências recentes e nas perspectivas do mercado de seguros online na China. Também analisa os principais players e o cenário competitivo. O mercado de seguros online da China é segmentado por tipo de produto e por tipo de provedor. Por produto, o mercado é ainda segmentado em seguro de vida e seguro não-vida. Por tipo de provedor, o mercado é ainda segmentado em seguradoras, administradores terceirizados e corretores.

O relatório oferece tamanho de mercado e previsões para o mercado de seguros online da China em valor (USD) para todos os segmentos acima.

| Seguro de Vida |

| Seguro de Saúde |

| Propriedade e Acidentes (Veículos, Residencial, Comercial, Responsabilidade) |

| Linhas Especiais (Cibernético, Animais de Estimação, Marítimo, Viagem) |

| Varejo / Individual |

| PME / Comercial |

| Grande Empresa / Corporativo |

| Aplicativo Móvel |

| Desktop / Web |

| Por Tipo de Seguro (Valor) | Seguro de Vida |

| Seguro de Saúde | |

| Propriedade e Acidentes (Veículos, Residencial, Comercial, Responsabilidade) | |

| Linhas Especiais (Cibernético, Animais de Estimação, Marítimo, Viagem) | |

| Por Segmento de Cliente (Valor) | Varejo / Individual |

| PME / Comercial | |

| Grande Empresa / Corporativo | |

| Por Plataforma de Dispositivo (Valor) | Aplicativo Móvel |

| Desktop / Web |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de seguros online da China em 2026?

O tamanho do mercado de seguros online da China é de USD 91,31 bilhões em 2026.

Qual é a taxa de crescimento esperada até 2031?

Estima-se que os prêmios cresçam a uma CAGR de 13,58% para atingir USD 172,28 bilhões até 2031.

Qual linha de seguros atualmente lidera as vendas digitais?

Os produtos de Propriedade e Acidentes, particularmente a cobertura de veículos motorizados, detêm a maior participação com 46,12% dos prêmios em 2025.

Por que os super-apps são fundamentais na distribuição de seguros?

WeChat e Alipay incorporam ofertas de seguros contextuais, impulsionando as taxas de conversão acima de 15% e respondendo por dois terços das transações móveis.

Como as regras de solvência mais rígidas afetarão as seguradoras menores?

Amortecedores de capital mais altos elevam os custos de conformidade, provavelmente acelerando a consolidação à medida que as operadoras regionais subcapitalizadas buscam fusões ou saídas.

Qual segmento de clientes apresenta o maior crescimento previsto?

Espera-se que os clientes de PME e comerciais ampliem a contratação de apólices a uma CAGR de 7,21% entre 2026 e 2031.

Página atualizada pela última vez em: