Tamanho e Participação do Mercado de Seguro Automóvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.27 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.13 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro Automóvel por Mordor Intelligence

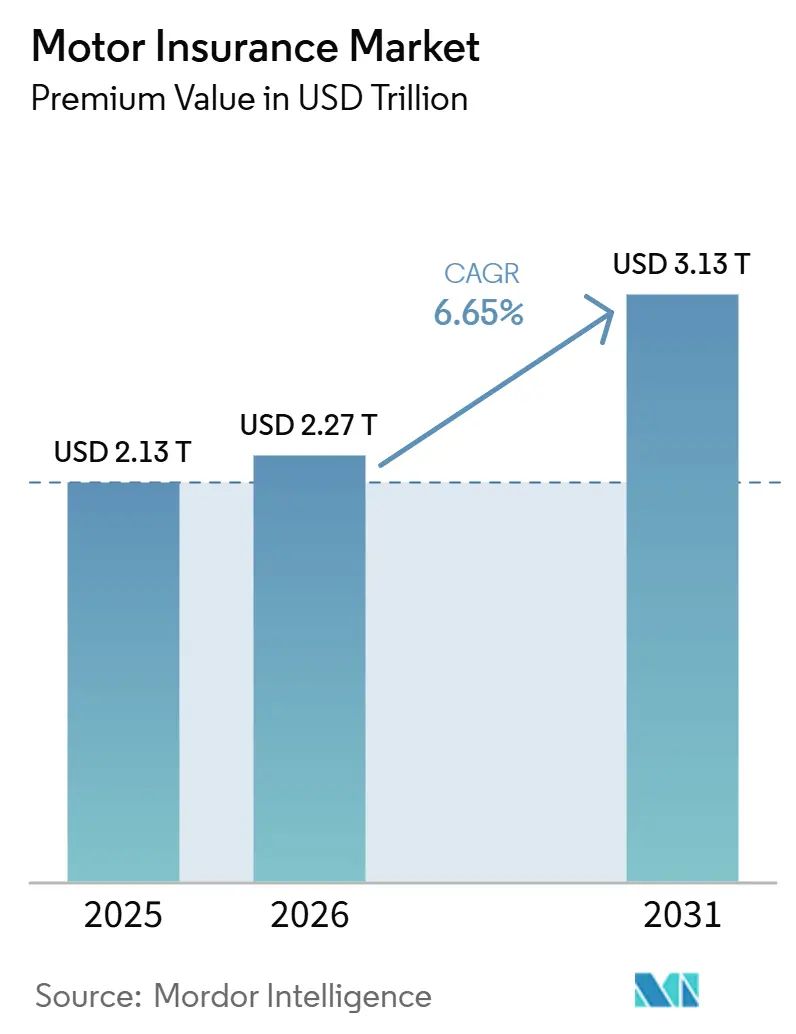

O tamanho do Mercado de Seguro de Automóvel em termos de valor de prêmio está projetado para expandir de USD 2,13 trilhões em 2025 e USD 2,27 trilhões em 2026 para USD 3,13 trilhões até 2031, registrando um CAGR de 6,65% entre 2026 e 2031.

As seguradoras estão focando na disciplina de subscrição após dois anos de elevada gravidade de sinistros vinculada à inflação de peças, recalibração de sistemas avançados de assistência ao condutor (ADAS) e complexidade de reparação de veículos elétricos, com as seguradoras norte-americanas melhorando os índices combinados de automóveis pessoais em 2025 por meio de adequação tarifária e eficiência operacional. A inflação dos custos de reparação e a intensidade de calibração continuam a influenciar os preços, enquanto o tratamento de sinistros se beneficia da triagem habilitada por inteligência artificial e do fornecimento de peças que encurtam os ciclos em determinadas linhas. A Ásia-Pacífico é agora a região de crescimento mais rápido até 2031, impulsionada por uma base segurada crescente e pela penetração de veículos elétricos que exigem construções de cobertura atualizadas e métodos de subscrição específicos para baterias. Os modelos de distribuição digital e incorporada estão se expandindo entre montadoras, credores e plataformas de mobilidade, mas os riscos de fraude, como a intermediação fantasma, aumentaram em alguns mercados, o que levou as seguradoras a adotar contramedidas e salvaguardas em nível de plataforma.

Principais Conclusões do Relatório

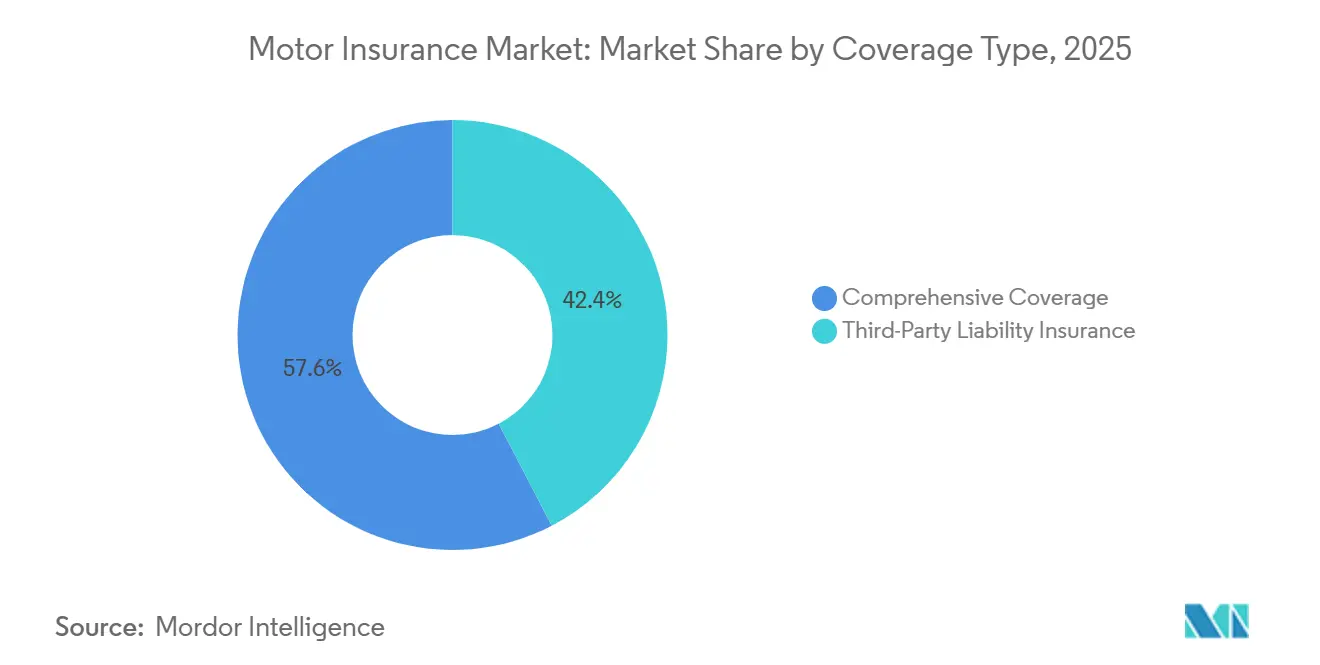

- Por tipo de cobertura, a responsabilidade civil para terceiros detinha 42,37% do tamanho do mercado de seguro automóvel em 2025, enquanto a cobertura abrangente é a de crescimento mais rápido, com uma CAGR de 8,46% até 2031.

- Por canal de distribuição, agentes e corretores responderam por 47,18% dos prêmios subscritos do tamanho do mercado de seguro automóvel em 2025, e os modelos direto e digital devem crescer a uma CAGR de 9,74% até 2031.

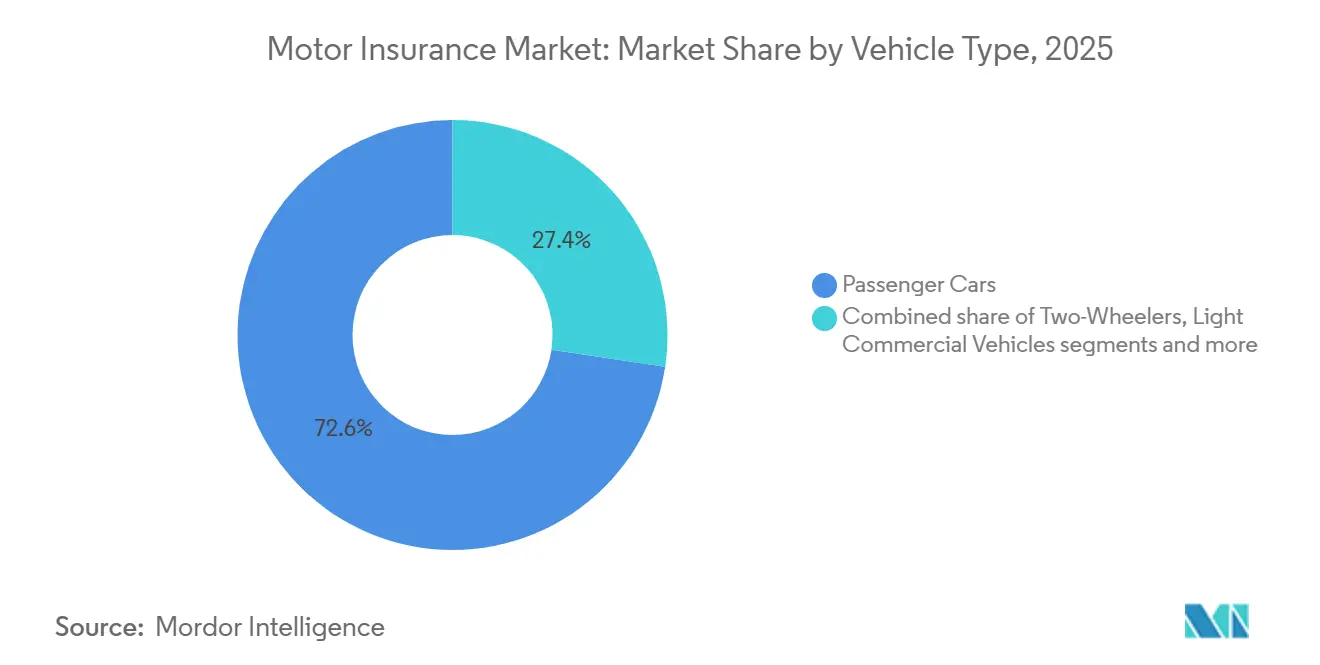

- Por tipo de veículo, os automóveis de passageiros capturam 72,64% dos prêmios da participação do mercado de seguro automóvel em 2025, enquanto os veículos comerciais leves devem se expandir a uma CAGR de 7,92% no período 2026-2031.

- Por idade do veículo, os veículos novos detinham 65,43% da participação do mercado de seguro automóvel em 2025, e as apólices de veículos usados devem crescer a uma CAGR de 6,88% até 2031.

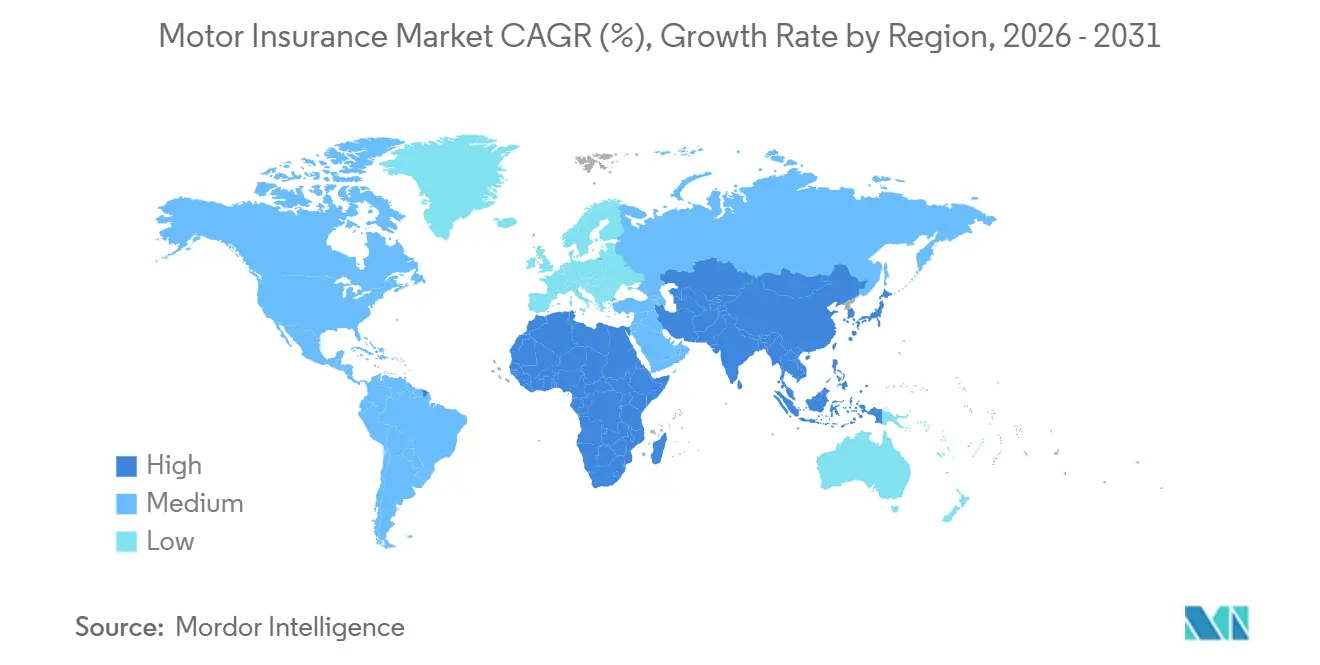

- Por geografia, a América do Norte liderou com 35,71% dos prêmios globais do tamanho do mercado de seguro automóvel em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 10,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Seguro Automóvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação regulatória da responsabilidade civil para terceiros em mercados emergentes | +1.2% | Indonésia, Nigéria, CCG, Sul e Sudeste Asiático | Médio prazo (2-4 anos) |

| Endurecimento das tarifas de prêmio após inflação da gravidade de sinistros | +1.8% | América do Norte, Reino Unido e Austrália | Curto prazo (≤ 2 anos) |

| Adoção de telemática e seguro baseado em uso via dados de veículos conectados de montadoras | +1.1% | Japão, Coreia do Sul, Itália, Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Vendas de veículos novos e elétricos na Ásia-Pacífico estão expandindo a base segurada | +1.5% | China, Índia, ASEAN, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Distribuição incorporada com montadoras, credores e plataformas de mobilidade | +0.9% | Global, com ganhos iniciais na América do Norte, Alemanha e Reino Unido | Médio prazo (2-4 anos) |

| Frotas comerciais leves digitalizadas que permitem subscrição dinâmica | +0.7% | América do Norte, Europa Ocidental e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Tarifas de Prêmio Após Inflação da Gravidade de Sinistros

A subscrição de automóveis pessoais nos Estados Unidos voltou ao lucro em 2025, à medida que as seguradoras implementaram ações tarifárias disciplinadas que melhoraram o índice combinado, embora a inflação de peças e mão de obra tenha mantido pressão sobre a gravidade dos sinistros em diversas linhas [1]Insurance Information Institute, "Desempenho Resiliente do Mercado de P/C dos EUA Prepara o Terreno para um 2026 Complexo," Insurance Information Institute, iii.org. Os fatores de custo incluem a densidade de sensores ADAS e a calibração pós-reparação, que adicionam despesas substanciais por estimativa e prolongam os ciclos quando equipamentos especializados são necessários. As seguradoras canadenses relataram pressão sustentada dos consumidores, pois as tendências de furto e os maiores custos de reparação pesaram sobre a rentabilidade ao longo de 2024-2025, levando ao registro de revisões tarifárias direcionadas dentro dos limites provinciais. O ambiente tarifário de 2025 para peças automotivas importadas amplificou os custos de componentes em determinadas categorias, o que elevou a gravidade dos sinistros e reforçou o argumento de curto prazo para a continuidade da disciplina de precificação nos mercados afetados. Nesse contexto, o mercado de seguro automóvel está equilibrando a adequação tarifária com o risco de retenção, uma vez que a sensibilidade dos consumidores aos aumentos de preços permanece elevada em vários mercados maduros.

Adoção de Telemática e Seguro Baseado em Uso via Dados de Veículos Conectados de Montadoras

A precificação baseada em telemática está evoluindo de dongles e sensores de smartphone para dados de veículos conectados instalados de fábrica, o que melhora a segmentação de custos de sinistros e permite uma precificação de renovação mais dinâmica para o mercado de seguro automóvel. Os reguladores do Reino Unido colocaram a transparência algorítmica na agenda de 2026, e as seguradoras que utilizam telemática para calcular prêmios precisarão divulgar como variáveis como direção noturna ou frenagem brusca influenciam os resultados, o que deve aumentar a compreensão e a confiança dos consumidores na precificação baseada em uso. Na América do Norte, a gestão de risco de modelos e os controles de viés estão se estendendo às variáveis de telemática, à medida que os órgãos supervisores formalizam padrões de governança de inteligência artificial para modelos de tarifação e subscrição que dependem de dados comportamentais. Os incentivos de caixa-preta de longa data da Itália continuam sendo um modelo de referência para adoção em escala, onde dados de condução respaldados por hardware permitem maior confiança na liquidação de sinistros e na recuperação de veículos furtados. À medida que montadoras e seguradoras aprofundam os acordos de compartilhamento de dados, o seguro baseado em uso se expande dos primeiros adotantes para segmentos mais amplos que valorizam prêmios mais baixos, precificação personalizada e benefícios de orientação por aplicativo.

Distribuição Incorporada com Montadoras, Credores e Plataformas de Mobilidade

A distribuição incorporada está ganhando força à medida que as seguradoras integram a emissão de apólices nos processos de ponto de venda de veículos, empréstimos bancários e aplicativos de mobilidade, o que reduz o atrito de distribuição para o mercado de seguro automóvel. As cativas automotivas e os balcões de financiamento de concessionárias estão agrupando a cobertura automóvel junto ao financiamento, e a adesão está crescendo onde a jornada de compra oferece cotações instantâneas e vinculação na mesma sessão, com suporte de verificação de identidade e assinaturas digitais. Na América Latina, as principais seguradoras utilizam parcerias bancárias para incorporar coberturas em empréstimos de automóveis, com alta conversão onde a aprovação de subscrição é sincronizada com a decisão de crédito na originação. Os fluxos incorporados também estão se expandindo por meio de plataformas de mobilidade que ativam a cobertura de responsabilidade civil quando um motorista está no aplicativo, o que aborda lacunas de cobertura comuns entre motoristas de meio período e apoia operações mais seguras em escala. No médio prazo, as parcerias incorporadas devem capturar participação incremental dos canais convencionais, à medida que APIs de montadoras, integrações de credores e dados de telemática permitem ciclos de cotação até vinculação medidos em minutos.

Frotas Comerciais Leves Digitalizadas que Permitem Subscrição Dinâmica

A adoção de frotas conectadas em veículos comerciais leves está avançando, o que permite aos subscritores correlacionar a utilização em tempo real e o comportamento do motorista com o risco e calibrar os termos de renovação com maior precisão para o mercado de seguro automóvel. Os índices combinados de automóveis comerciais nos Estados Unidos permaneceram acima do ponto de equilíbrio em 2025, mas as frotas que investem em telemática, câmeras de bordo e orientação de motoristas obtêm melhores condições de renovação do que aquelas sem programas estruturados de gestão de risco. As seguradoras estão cada vez mais vinculando créditos de prêmio à adesão a programas de dispositivos e limites de condução segura, ao mesmo tempo em que aplicam sobretaxas onde os dados revelam comportamento de alto risco persistente. Os modelos de precificação agora levam em conta a densidade de entregas e a frequência de paradas, que influenciam a exposição a colisões menores e a volatilidade do ciclo de reparação para frotas de última milha. À medida que os ecossistemas de telemática de frotas amadurecem, a transição da subscrição estática para a dinâmica apoia uma maior participação da precificação baseada em uso e intervenções de risco mais contínuas ao longo do período da apólice.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de reparação de ADAS/veículos elétricos está elevando a gravidade e as taxas de perda total | -1.4% | Global, concentrado na América do Norte, Europa Ocidental e China | Curto prazo (≤ 2 anos) |

| Fraude e vazamento (acidentes encenados, intermediação fantasma) | -0.8% | Reino Unido, México, Índia, Nigéria, com repercussão em mercados emergentes | Médio prazo (2-4 anos) |

| Privacidade de dados e limites de consentimento restringindo a escala da telemática | -0.6% | Estados Unidos, União Europeia (jurisdições do RGPD), Canadá | Longo prazo (≥ 4 anos) |

| Seguro direto de montadoras e consolidação de financiamento e seguros em concessionárias estão pressionando os intermediários | -0.5% | Estados Unidos, Alemanha, China, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Reparação de ADAS/Veículos Elétricos Elevando a Gravidade e as Taxas de Perda Total

Os veículos elétricos tendem a apresentar maior complexidade de reparação devido aos sistemas de bateria, protocolos de segurança de alta tensão e escassez de peças de reposição no mercado secundário, o que eleva a gravidade e aumenta as decisões de perda total quando a integridade da bateria está em questão. Os veículos equipados com ADAS concentram sensores e câmeras em zonas propensas a danos que requerem calibração pós-reparação, e isso adiciona custo material por sinistro, além de equipamentos especializados que prolongam os ciclos em redes de serviço com capacidade limitada. Em 2026, as discussões sobre cobertura frequentemente incluem durações de veículo substituto e maior exposição à perda de uso, à medida que a capacidade limitada de técnicos e a disponibilidade de peças aumentam o tempo de reparação, especialmente para veículos elétricos [2]WeCovr, "O Custo Real de Operar um Carro Elétrico em 2026," WeCovr, wecovr.com. Nos principais mercados, as seguradoras continuam a aperfeiçoar os endossos para veículos elétricos e os protocolos de reparação relacionados ao ADAS para melhorar a previsibilidade de sinistros, mas a pressão de curto prazo sobre a gravidade permanece visível nas linhas de automóveis pessoais. A dinâmica de custos resultante modera o crescimento de curto prazo no mercado de seguro automóvel até que os ecossistemas de peças e a capacidade de técnicos certificados se expandam ainda mais.

Fraude e Vazamento (Acidentes Encenados, Intermediação Fantasma)

Os esquemas de intermediação fantasma e colisão encenada tornaram-se mais sofisticados, com redes sociais e aplicativos de mensagens permitindo a captação de vítimas em larga escala entre motoristas mais jovens que enfrentam prêmios elevados, o que aumenta os custos de sinistros não catastróficos e o vazamento [3]Aviva plc, "Intermediação Fantasma Cresce 22% em Dois Anos," Aviva, aviva.com. Vítimas no Reino Unido relatam cancelamentos de apólices, dados inválidos e roubo de identidade após contato com vendedores não regulamentados, e as campanhas do setor continuam a aumentar a conscientização e a pressionar por controles de publicidade em nível de plataforma. As seguradoras e autoridades dos Estados Unidos relatam aumento das perdas por fraude em automóveis e residências, destacando a necessidade de melhor detecção e verificação na notificação inicial de sinistros e durante a liquidação. As associações do setor no Reino Unido enfatizam o aprimoramento do processo de verificação de identidade e conhecimento do cliente para limitar apólices falsas e abusos de aluguel de crédito, e defendem um compartilhamento mais robusto de dados entre seguradoras para reduzir o vazamento entre mercados. À medida que as seguradoras ampliam a análise de fraude baseada em inteligência artificial e a perícia fotográfica, as taxas de detecção melhoram, mas os métodos adversariais continuam a evoluir em paralelo, mantendo a fraude como um obstáculo persistente para o mercado de seguro automóvel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura: A Cobertura Abrangente Ganha Participação à Medida que os Valores dos Veículos Sobem

As apólices de responsabilidade civil para terceiros mantiveram escala em 2025 com uma participação de 42,37% dos prêmios globais, enquanto a cobertura abrangente deve crescer a uma CAGR de 8,46% até 2031, à medida que os valores segurados e as exposições a catástrofes justificam uma proteção mais ampla. Os preços medianos de veículos novos no Canadá atingiram USD 47.633,3 (CAD 65.219,0) em dezembro de 2024, um nível que reforça a demanda por cobertura de reposição integral onde credores e proprietários buscam mitigar o crescente risco de perda total decorrente de eventos climáticos severos e tendências de furto. O mercado de seguro automóvel está observando uma preferência mais forte dos consumidores por complementos abrangentes que agrupam proteções contra colisão, inundação e furto, o que ajuda a compensar a pressão inflacionária sobre os sinistros de danos físicos. Em vários mercados, as ações de resseguro após catástrofes recentes foram repassadas à precificação primária, o que apoia o crescimento da receita, mas exige uma gestão cuidadosa da retenção para evitar migração para produtos apenas de responsabilidade civil. À medida que as cadeias de suprimento das montadoras se normalizam e os estoques das concessionárias se estabilizam, os prazos de reposição continuam a moldar as escolhas dos clientes sobre franquias e limites de cobertura de aluguel, impulsionando a adesão à cobertura abrangente em corredores de alta gravidade.

A cobertura abrangente também se beneficia de descontos respaldados por telemática em países que promovem a adoção de caixa-preta, onde a condução segura validada apoia créditos de prêmio maiores sem comprometer a amplitude da cobertura. Em mercados onde a penetração de ADAS e veículos elétricos está crescendo, as salvaguardas de calibração e bateria são incorporadas aos endossos abrangentes para lidar com a incerteza de custos e os protocolos de segurança, o que melhora a confiança do cliente no início da apólice. Os padrões de subscrição agora dão maior peso à reparabilidade do veículo e à disponibilidade de peças, uma prática que influencia se um sinistro tende à reparação ou à perda total, à medida que a capacidade das oficinas e os técnicos certificados permanecem escassos em 2026. Várias seguradoras estão pilotando cláusulas paramétricas que pagam valores pré-definidos para condições de chuva intensa ou inundação, o que encurta os prazos de liquidação quando os eventos são objetivamente acionados e reduz os custos de atrito que sobrecarregam a capacidade de tratamento de sinistros. Diante desses desenvolvimentos, a cobertura abrangente está posicionada para superar a responsabilidade civil no mercado de seguro automóvel, à medida que os consumidores combinam valores de veículos mais elevados com proteção contra riscos mais amplos em produtos transparentes e emitidos digitalmente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: O Canal Direto/Digital Cresce Rapidamente à Medida que Agregadores e Modelos Incorporados se Proliferam

Agentes e corretores responderam por 47,18% dos prêmios subscritos em 2025, pois a colocação orientada por consultoria manteve importância em contas complexas e de linhas comerciais no mercado de seguro automóvel. As apólices diretas e digitais devem crescer a uma CAGR de 9,74% até 2031, impulsionadas por portais de autoatendimento, decisões de subscrição mais rápidas e fluxos de cotação até vinculação com foco em dispositivos móveis que entregam confirmações instantâneas. As ferramentas de comparação de preços continuam a redefinir as expectativas dos consumidores em relação à transparência e à velocidade, o que pressiona os canais tradicionais a integrar cotação digital, verificação eletrônica de identidade e entrega eletrônica de documentos para permanecerem competitivos. As prioridades regulatórias em 2026 enfatizam a transparência na tarifação algorítmica e nas divulgações dentro das jornadas online, especialmente onde as variáveis de telemática influenciam os ajustes de prêmio. Como resultado, o omnicanal é agora a norma para muitos clientes que pesquisam online, comparam opções e depois concluem as compras por meio de um agente ou consultor cativo quando a complexidade da cobertura é elevada.

A distribuição incorporada com montadoras e credores é seu próprio vetor de crescimento dentro do canal direto, pois as APIs conectam o financiamento e a subscrição para que as cotações e a vinculação ocorram dentro de uma única transação para o mercado de seguro automóvel. Especialistas em pagamentos do setor relatam crescente adoção de cobranças digitais e reembolsos que agilizam endossos e reembolsos de sinistros, o que reduz o atrito e aumenta as métricas de satisfação do cliente. Nos Estados Unidos, os reguladores exigem que os sistemas online divulguem as variáveis de tarifação e forneçam comunicações claras sobre ações adversas, padrões que moldam como a tomada de decisão automatizada é explicada nas plataformas diretas. Os agentes também estão se equipando com ferramentas de cotação comparativa e explicação de cobertura para se diferenciar pelo aconselhamento onde as decisões baseadas apenas em preço dominam as jornadas dos agregadores. O mix de canais está, portanto, evoluindo à medida que as colocações orientadas por consultoria coexistem com opções digitais diretas e incorporadas que prometem velocidade sem sacrificar as obrigações de divulgação estabelecidas pelos supervisores.

Por Tipo de Veículo: Os Automóveis de Passageiros Ancoram o Volume Enquanto os Veículos Comerciais Leves/Comerciais Crescem com a Demanda do Comércio Eletrônico

Os automóveis de passageiros representaram 72,64% dos prêmios globais em 2025, sublinhando a escala do segmento no mercado de seguro automóvel e destacando o domínio do seguro de automóveis, enquanto os veículos comerciais leves estão projetados para crescer a um CAGR de 7,92% de 2026 a 2031, à medida que o comércio eletrônico e a entrega na última milha expandem as frotas seguradas. A subscrição de automóveis comerciais permanece sensível à exposição a litígios e à dinâmica de escassez de motoristas, mas a adoção de frotas conectadas e o treinamento de motoristas melhoraram o desempenho de sinistros para as frotas que investem em programas de gestão de riscos. À medida que vans elétricas e híbridas entram nas redes de entrega, as seguradoras estão atualizando os termos de cobertura para refletir a valoração de baterias, o gerenciamento de riscos térmicos e a responsabilidade por carregamento, ao mesmo tempo em que capturam vantagens de custo de manutenção que podem compensar a severidade em cenários exclusivamente de colisão. Os conjuntos de dados de telemtica agora informam a precificação por densidade de rotas, frequência de tráfego intermitente e operações noturnas, que influenciam materialmente a exposição a colisões leves e o tempo de inatividade por mão de obra. Essas ferramentas aprimoram o processo de precificação e renovação à medida que transportadoras, serviços de entrega e frotas especializadas avançam em direção a um monitoramento de risco mais contínuo e a ajustes intermediários quando o comportamento se deteriora.

Para os automóveis de passageiros, a maior instalação de sistemas ADAS está alterando os perfis de sinistros ao reduzir algumas frequências de colisão, ao mesmo tempo em que aumenta os custos de reparo quando sensores e câmeras são danificados, o que traz um efeito misto sobre as tendências de severidade. Nos mercados maduros, os descontos baseados em uso contribuem para a retenção nos segmentos de baixa quilometragem e entre motoristas seguros, o que sustenta o valor do cliente ao longo de vários anos, apesar da concorrência de preços em todo o mercado. As frotas comerciais se beneficiam de créditos de prêmio vinculados à conformidade com a telemática e ao treinamento em tempo real, e os subscritores podem aplicar sobretaxas ou alterações intermediárias quando comportamentos de alto risco persistem. À medida que a composição se desloca para o crescimento dos veículos comerciais leves, as seguradoras estão codificando fatores de sinistros específicos do segmento, como densidade urbana, janelas de tempo de entrega e danos por estacionamento, para manter a rentabilidade no mercado de seguro automóvel. O efeito líquido é uma solidez constante nos automóveis de passageiros e uma expansão mais rápida nos veículos comerciais leves, à medida que a subscrição orientada por dados e os investimentos em segurança diferenciam os resultados das frotas ao longo do período de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Idade do Veículo: Os Veículos Novos Dominam a Participação nos Prêmios, mas o Crescimento dos Veículos Usados Supera à Medida que as Mudanças de Acessibilidade Deslocam a Demanda

Os veículos novos geraram 65,43% dos prêmios globais em 2025, refletindo os requisitos dos credores para cobertura integral e valores segurados mais elevados que aumentam os prêmios subscritos no mercado de seguro automóvel. As apólices de veículos usados devem crescer a uma CAGR de 6,88% até 2031, apoiadas por mudanças de acessibilidade que empurram os compradores para mercados secundários onde o pacote de cobertura e a economia de reparação diferem dos portfólios de carros novos. Os dados canadenses mostram pressão contínua sobre os consumidores, pois os preços dos veículos e os custos de reparação permaneceram elevados ao longo de 2024-2025, o que afeta as escolhas sobre os níveis de cobertura e as franquias para carros usados. As seguradoras estão enfatizando a verificação do histórico do veículo para identificar títulos anteriores de inundação ou salvado durante a subscrição, e as seguradoras podem precificar adequadamente ou recusar riscos que apresentem preocupações elevadas de fraude ou gravidade. O tratamento de sinistros também diverge por idade, pois a disponibilidade de peças, a complexidade do ADAS e o valor real em dinheiro diminuído podem levar carros mais antigos a liquidações de perda total quando a economia de reparação é desfavorável.

A dinâmica dos veículos elétricos usados adiciona complexidade devido à depreciação mais rápida e à incerteza sobre a saúde da bateria, o que levou algumas seguradoras a explorar endossos de valor acordado para melhorar a clareza do pagamento em veículos elétricos de meia idade. Os consumidores que passam de veículos novos financiados para carros mais antigos frequentemente redefinem para cobertura apenas de responsabilidade civil assim que as condições do empréstimo expiram, o que modera a expansão dos prêmios, a menos que descontos de telemática e benefícios de fidelidade preservem a adesão para colisão e cobertura abrangente. As ferramentas digitais de sinistros e aquisição de peças estão ajudando as seguradoras a gerenciar os ciclos para veículos mais antigos, embora a capacidade de técnicos e os equipamentos de calibração permaneçam gargalos onde os recursos de ADAS estão envolvidos. Em mercados com alta exposição a furtos, carros usados com acabamentos populares e sistemas sem chave carregam sobretaxas que refletem o risco elevado de reposição, uma tendência que influencia as escolhas de cobertura na renovação. Essas diferenças baseadas na idade continuarão a moldar o mix de cobertura e a precificação no mercado de seguro automóvel até 2031, à medida que credores, compradores e seguradoras atualizam as preferências em linha com a economia de reparação e revenda.

Análise Geográfica

A América do Norte respondeu por 35,71% dos prêmios globais em 2025, refletindo a grande base de automóveis pessoais da região e os melhores resultados de subscrição nas linhas pessoais dos Estados Unidos durante 2025, à medida que as tarifas atingiram a adequação técnica em muitos estados. Os índices combinados se estreitaram materialmente em 2025, embora as seguradoras permaneçam vigilantes devido à potencial volatilidade nos custos de peças e nas tendências jurídicas que influenciam a gravidade e as despesas de ajuste de sinistros. O Canadá continua a gerenciar as pressões de furto e reparação que impulsionaram as respostas das seguradoras em 2024-2025, incluindo ações de subscrição direcionadas e orientação aos segurados sobre medidas antifurto. A líder mexicana Qualitas utilizou escala e programas orientados por telemática para consolidar sua posição nos corredores domésticos e de proximidade, o que apoia a participação e a profundidade de produtos em um mercado latino-americano importante que interage com o comércio e a logística dos Estados Unidos. À medida que a emissão digital e a distribuição incorporada se expandem, as seguradoras norte-americanas equilibram estratégias tarifárias com retenção, pois a sensibilidade dos clientes ao preço permanece elevada em 2026.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 10,26% até 2031, apoiada pelo crescente número de proprietários de veículos e pela digitalização de apólices na Índia, China e Sudeste Asiático, o que amplia a base segurada para o mercado de seguro automóvel. Os prêmios da Índia devem superar a maioria dos principais mercados, à medida que a verificação digital de identidade e os mandatos eletrônicos reduzem o atrito de integração e ampliam a conformidade, com impulso visível nos segmentos de motocicletas. A aprovação regulatória do Japão para precificação baseada em risco que reconhece a eficácia do ADAS apoia um melhor alinhamento entre os recursos de segurança e os benefícios de prêmio, o que ajuda a aumentar a adesão a coberturas automóvel diferenciadas. À medida que a adoção de veículos elétricos se acelera, as seguradoras estão atualizando as construções de cobertura para bateria, infraestrutura de carregamento e valor residual, e estão investindo em inteligência artificial para otimizar a aquisição de peças e reduzir os gargalos do ciclo de reparação. Os programas de telemática e incorporados continuam a ampliar os segmentos endereçáveis na Ásia-Pacífico, à medida que montadoras, credores e plataformas de mobilidade integram o seguro em suas jornadas de clientes para o mercado de seguro automóvel.

A Europa apresentou volume de prêmios estável em 2025, mas enfrenta rentabilidade mista entre os mercados, pois a inflação de sinistros, a recalibração de ADAS e a complexidade de reparação de veículos elétricos desafiam a flexibilidade de precificação, enquanto os reguladores enfatizam a transparência nas tarifações algorítmicas e nos resultados para os clientes. A Itália continua sendo um ponto de crescimento com penetração de telemática entre as mais altas do mundo e ganhos constantes projetados até 2031, à medida que os incentivos de caixa-preta e as seguradoras com foco digital expandem o alcance no mercado de seguro automóvel. O Oriente Médio e a África mostram crescente aplicação regulatória, digitalização e inovação impulsionada por ambientes regulatórios experimentais, e as reformas regionais devem melhorar as taxas de penetração e aumentar a capacidade doméstica ao longo do período de previsão. Na América Latina, a distribuição por meio de bancos e parceiros de montadoras continua a se expandir, e as principais seguradoras utilizam telemática e ofertas incorporadas para alcançar motoristas de aplicativo e frotas transfronteiriças em corredores prioritários. Em todas essas regiões, a interação entre política de precificação, adoção de tecnologia e supervisão regulatória estabelece trajetórias de crescimento variadas, enquanto o mercado de seguro automóvel converge para a emissão com foco digital e a subscrição habilitada por dados.

Cenário Competitivo

O mercado de seguro automóvel apresenta um nível moderado de fragmentação, onde seguradoras multinacionais e líderes regionais adotam diferentes estratégias em torno da escala de telemática, distribuição incorporada e sinistros orientados por inteligência artificial, e os principais players latino-americanos, como a Qualitas, continuam a consolidar participação por meio de precificação orientada por dados e expansão transfronteiriça. As combinações estratégicas apoiam a escala digital e as vantagens de custo unitário, com transações notáveis em 2025 que melhoraram a posição nas linhas pessoais e permitiram um crescimento renovado em segmentos onde a distribuição está migrando para o online. As seguradoras estão aprofundando parcerias com montadoras, bancos e plataformas de mobilidade para defender as carteiras de renovação e aproveitar os momentos de compra incorporada que comprimem os custos de aquisição de clientes ao longo do tempo. A atenção regulatória sobre inteligência artificial, big data e transparência algorítmica está se expandindo entre as regiões, o que impulsiona o investimento em modelos explicáveis e governança robusta sobre a precificação orientada por telemática. Nesse contexto, os players de grande escala focam em alavancagem operacional e marca, enquanto os especialistas visam nichos como jovens motoristas e pequenas frotas por meio de precificação baseada em comportamento e serviços de valor agregado que melhoram a retenção.

Movimentos selecionados de 2025 apontam para um foco renovado em telemática e distribuição digital, com a Itália sendo um mercado focal onde a adoção de caixa-preta cria vantagens defensivas e apoia os planos de crescimento de incumbentes e marcas com foco digital. As ações de redução de custos do setor vão além da precificação para a análise de fraude e a otimização da cadeia de suprimentos, onde as plataformas de dados ajudam a detectar sinistros encenados e a reduzir o vazamento na notificação inicial de sinistros e na liquidação. A modernização dos pagamentos e os reembolsos digitais aumentaram a satisfação dos clientes e reduziram o atrito operacional, o que está diretamente ligado às experiências de sinistros e endossos que impulsionam o índice de satisfação líquida e o valor ao longo da vida. As seguradoras norte-americanas melhoraram os resultados de subscrição em 2025, embora permaneçam atentas às tendências jurídicas que influenciam a gravidade e os custos de litígios nos segmentos comerciais. Os canais incorporados e diretos continuam a reformular a economia de aquisição no mercado de seguro automóvel, e os incumbentes estão alinhando capital para esses fluxos a fim de garantir futuras carteiras de renovação.

Em termos de adoção de tecnologia, as principais seguradoras estão implantando inteligência artificial para sub-rogação, detecção de fraude e triagem, ao mesmo tempo em que investem em explicabilidade e controles de risco de modelos sob expectativas supervisórias em evolução. As parcerias com redes de reparação e os centros de calibração para ADAS estão sendo ampliados para estabilizar os ciclos, controlar os custos de peças e melhorar os resultados para os clientes em portfólios com alta concentração de veículos elétricos. Os líderes regionais estão usando descontos comportamentais e recompensas por condução segura para reforçar o engajamento com a telemática, o que reduz a frequência de sinistros e fortalece a longevidade das apólices para o mercado de seguro automóvel. O conjunto competitivo continua a se ajustar ao seguro direto das montadoras, onde as vantagens de dados podem ser materiais, e as seguradoras tradicionais enfatizam a transparência, o aconselhamento omnicanal e a amplitude de produtos como contrapesos. O resultado combinado é uma concorrência saudável que se inclina para os players capazes de integrar dados, distribuição e sinistros em escala sem deteriorar os padrões de subscrição.

Líderes do Setor de Seguro Automóvel

PICC Property & Casualty (PICC P&C)

State Farm Mutual Automobile Insurance Company

Progressive Corporation

GEICO (Berkshire Hathaway)

Allstate Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Allianz UK e LV= firmaram um acordo de seguro renovado de vários anos, garantindo a continuidade da oferta de seguro residencial, automóvel e de animais de estimação sob a marca LV=. Esta renovação estende um acordo de licenciamento de marca que estava originalmente previsto para ser concluído este ano.

- Janeiro de 2026: A Progressive Corp está redefinindo o mercado de seguro automóvel ao aproveitar a telemática, o processamento de sinistros orientado por inteligência artificial e plataformas digitais avançadas, oferecendo soluções em tempo real e centradas em dados que se alinham com os padrões modernos de tecnologia financeira.

- Outubro de 2025: A Allianz UK anunciou uma parceria estratégica de cinco anos com a gestora de programas de seguro automóvel Ticker, com início em 1º de novembro de 2025, para apoiar a subscrição e os sinistros dos produtos de seguro automóvel baseados em telemática da Ticker, aproveitando a capacidade da Allianz e a precificação orientada por dados da Ticker para aumentar a escalabilidade e melhorar as capacidades de avaliação de risco.

- Outubro de 2025: A Starr, uma organização global de investimentos e seguros, anunciou a assinatura de um acordo definitivo para adquirir o Grupo IQUW. Esta aquisição expandiu as capacidades de subscrição da Starr e posicionou a entidade combinada para crescimento em uma gama mais ampla de segmentos do mercado global.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de seguros automóveis como o total de prémios brutos emitidos cobrados a nível mundial para apólices que protegem veículos privados e comerciais que circulam em estrada, automóveis de passageiros, carrinhas ligeiras, veículos de duas rodas e camiões pesados, contra danos próprios e perdas por responsabilidade civil perante terceiros. Cobrimos apólices vendidas diretamente por seguradoras, através de redes de agentes/corretores e plataformas digitais emergentes, agregando negócios pessoais e de frota.

Exclusão do Âmbito: A estimativa omite coberturas marítimas, de aviação, agrícolas ou de vida e exclui os tratados de resseguro celebrados acima das seguradoras primárias.

Visão Geral da Segmentação

- Por Tipo de Cobertura

- Seguro de Responsabilidade Civil para Terceiros

- Cobertura Abrangente

- Por Canal de Distribuição

- Agentes / Corretores de Seguros

- Vendas Diretas

- Bancassurance

- Parcerias Incorporadas / em Plataformas

- Agregadores e Portais de Comparação

- Por Tipo de Veículo

- Automóveis de Passageiros

- Motocicletas

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Por Idade do Veículo

- Veículos Novos

- Veículos Usados

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas estruturadas com responsáveis de subscrição, grupos de corretores, gestores de frotas e executivos de insurtech na América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente permitiram-nos testar movimentos de rácio de sinistralidade, elasticidade de preços e adoção de telemática, apurando pressupostos sempre que os dados públicos se revelaram escassos.

Investigação Documental

Começámos por mapear os registos regulatórios e os anuários estatísticos da NAIC (Estados Unidos), da EIOPA (Europa) e da IRDAI (Índia), relacionando-os depois com os registos de parque automóvel e de acidentes emitidos pela OICA, pela UN Road Safety e pelo Insurance Information Institute. Indicadores macroeconómicos, PIB per capita, preços dos combustíveis e tendências de novas matrículas foram extraídos de bases de dados do Banco Mundial e da OCDE para normalizar os prémios em setenta países. Os nossos analistas analisaram igualmente os relatórios 10-K das seguradoras e consultaram transcrições da D&B Hoovers e da Dow Jones Factiva para obter comentários sobre aumentos de tarifas e inflação de sinistros. Uma segunda pesquisa consultou códigos aduaneiros sobre peças de substituição, feeds de patentes da Questel sobre telemática e bases de dados nacionais de acidentes policiais, acrescentando salvaguardas em torno dos pressupostos de custo de reparação e de preços baseados na utilização. Esta lista ilustrativa não é exaustiva; muitas outras fontes abertas e pagas informaram a nossa fase documental.

Dimensionamento de Mercado e Previsão

O nosso modelo começa com uma reconstrução de cima para baixo. A penetração de veículos segurados é multiplicada pelo prémio médio por apólice para cada país, sendo depois ajustada em função das taxas de câmbio e da inflação. Verificações cruzadas selecionadas de baixo para cima — consolidações de prémios de seguradoras, verificações de canais e preço médio de venda amostrado por idade do veículo — apertam os totais antes da aprovação final. As variáveis-chave que alimentam uma regressão multivariada combinada com suavização ARIMA incluem o parque de veículos registados, os limites de responsabilidade civil obrigatórios, a inflação dos custos de sinistros, a frequência de acidentes, as vendas de automóveis novos e a adoção de apólices de telemática. Os testes de cenário avaliam o impacto de uma penetração mais rápida de veículos elétricos ou de limites regulatórios de tarifas, e quaisquer lacunas de dados locais são colmatadas com os rácios dos pares mais próximos, validados durante as chamadas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações automáticas de variância, revisão por pares de analistas sénior e uma chamada de acompanhamento com especialistas quando persistem anomalias. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares desencadeadas por eventos legislativos ou catástrofes de grande dimensão, para que os clientes recebam a perspetiva mais recente.

Por que Razão a Base de Referência Global de Seguros Automóveis da Mordor Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas de investigação escolhem diferentes âmbitos de apólice, bases de prémios e cadências de atualização.

Os relatórios da Mordor apresentam prémios brutos emitidos e são atualizados a meio do ano, enquanto alguns fornecedores citam prémios adquiridos ou incorporam fluxos de resseguro, inflacionando os totais. Outros assumem uma adoção rápida de telemática ou mantêm as taxas de câmbio estáticas, distorcendo os cálculos de crescimento.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 810,25 M | Mordor Intelligence | - |

| USD 877,75 M | Global Consultancy A | Inclui fluxos de resseguro e serviços de assistência acessórios |

| USD 911,64 M | Industry Research Firm B | Aplica uma penetração agressiva de telemática e taxas de câmbio fixas |

Estes contrastes mostram por que razão os decisores confiam na seleção disciplinada do âmbito da Mordor, na validação combinada de cima para baixo e de baixo para cima e na atualização atempada para fornecer uma base de referência transparente e reprodutível para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguro automóvel e qual será em 2031?

O tamanho do mercado de seguro automóvel é de USD 2,13 trilhões em 2025 e deve atingir USD 3,13 trilhões até 2031, a uma CAGR de 6,65% no período 2026-2031.

Qual região crescerá mais rapidamente no seguro automóvel até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 10,26% até 2031, apoiada pelo crescente número de proprietários de veículos, pela emissão digital e pela adoção de veículos elétricos que expandem a base segurada.

Quais canais estão ganhando participação na distribuição de automóveis pessoais?

Os canais diretos e digitais devem crescer a uma CAGR de 9,74% até 2031, enquanto as parcerias incorporadas com montadoras e credores aceleram os fluxos de cotação até vinculação no ponto de venda.

Como a telemática e os dados conectados das montadoras afetarão a precificação?

A telemática e os dados das montadoras melhoram a segmentação e apoiam a precificação baseada em uso, e os reguladores estão adicionando regras de transparência para a precificação algorítmica que utiliza variáveis de condução.

Quais são as principais pressões de custo que as seguradoras enfrentam em 2026?

A calibração de ADAS, os protocolos de bateria de veículos elétricos e a inflação de peças elevam a gravidade das reparações e os ciclos, o que mantém a pressão de curto prazo sobre os índices combinados, apesar da disciplina de precificação.

Quais segmentos de veículos apresentam as perspectivas mais fortes até 2031?

Os automóveis de passageiros ancoram o volume de prêmios, enquanto os veículos comerciais leves são os de crescimento mais rápido devido à logística do comércio eletrônico e à adoção de frotas conectadas que apoiam a subscrição dinâmica.

Página atualizada pela última vez em: