Tamanho e Participação do Mercado de Insurtech dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

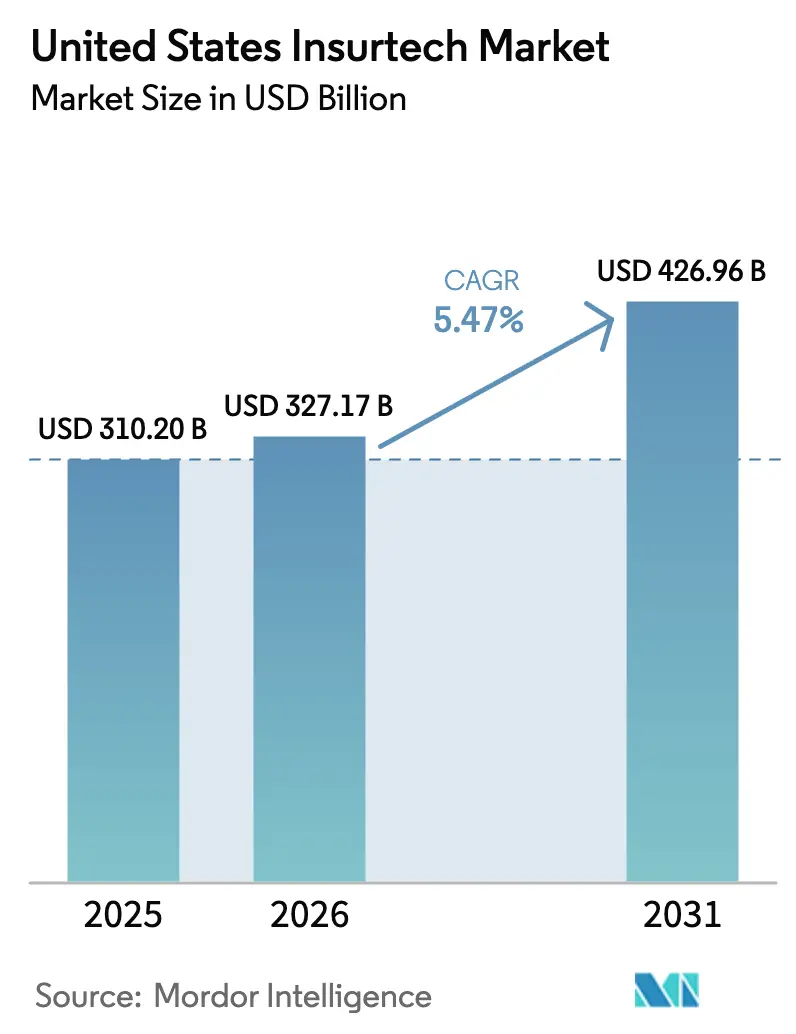

| Tamanho do mercado no ano base (2025) | 310.2 Bilhões de dólares |

| Tamanho do Mercado (2026) | 327.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 426.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insurtech dos Estados Unidos por Mordor Intelligence

O mercado de insurtech dos Estados Unidos foi avaliado em USD 310,2 bilhões em 2025 e estima-se que cresça de USD 327,17 bilhões em 2026 para atingir USD 426,96 bilhões até 2031, a uma CAGR de 5,47% durante o período de previsão (2026-2031). O robusto financiamento de capital de risco, uma rede crescente de sandboxes regulatórios em 12 estados e o Boletim Modelo da Associação Nacional de Comissários de Seguros (NAIC) sobre governança de inteligência artificial (IA) sustentam esta expansão constante. As agendas de modernização das seguradoras, embora dificultadas por plataformas legadas, continuam a acelerar à medida que os mandatos de API aberta facilitam o intercâmbio contínuo de dados com parceiros de fintech. Enquanto isso, as parcerias de seguro incorporado estão remodelando a economia da distribuição, possibilitando a oferta de cobertura contextual dentro das jornadas financeiras cotidianas. A consolidação entre resseguradoras e seguradoras digitais de pilha completa está redefinindo os limites competitivos, enquanto produtos paramétricos de risco climático e precificação baseada em uso impulsionam a inovação de produtos que atende aos perfis de risco em evolução dos clientes.

Principais Conclusões do Relatório

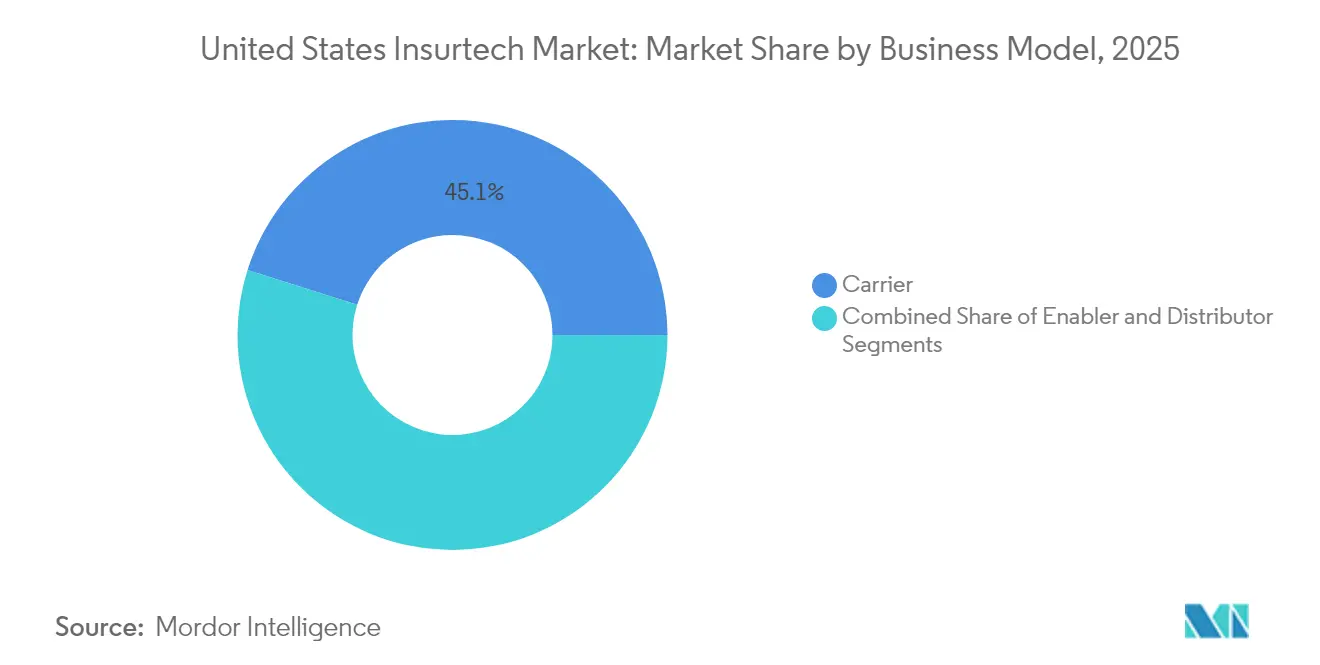

- Por modelo de negócio, as operações de seguradora lideraram com 45,12% da participação do mercado de insurtech dos Estados Unidos em 2025; os modelos de habilitador registram a maior CAGR projetada de 5,74% até 2031.

- Por linha de seguro, as linhas de seguro não-vida responderam por 71,65% do tamanho do mercado de insurtech dos Estados Unidos em 2025 e estão se expandindo a uma CAGR de 6,34% até 2031.

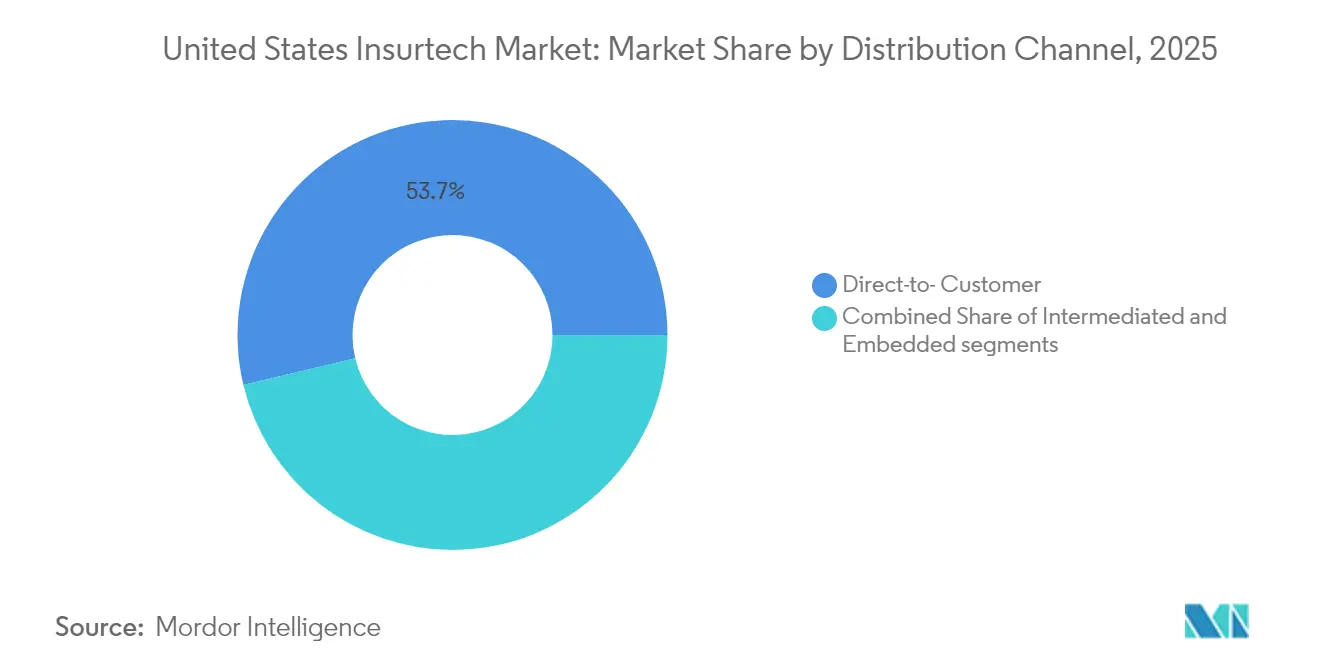

- Por canal de distribuição, o direto ao consumidor capturou 53,74% da participação de receita em 2025, enquanto a distribuição incorporada deve crescer a uma CAGR de 5,52% até 2031.

- Por geografia, a região Nordeste deteve 42,86% da participação de receita em 2025 e está avançando a uma CAGR de 6,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Insurtech dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por análise de dados e IA | +1.8% | Nacional, concentrado no Nordeste e Costa Oeste | Médio prazo (2 a 4 anos) |

| Compras digitais por consumidores nativos digitais | +1.2% | Nacional, mais forte em mercados urbanos | Curto prazo (≤ 2 anos) |

| Sandbox regulatório e mandatos de API aberta | +0.9% | Específico por estado, liderado por Kentucky, Vermont e Virgínia Ocidental | Longo prazo (≥ 4 anos) |

| Seguro incorporado via open banking | +1.1% | Nacional, adoção inicial em hubs de fintech | Médio prazo (2 a 4 anos) |

| Produtos paramétricos de risco climático | +0.7% | Regional, zonas propensas a catástrofes | Longo prazo (≥ 4 anos) |

| Precificação Baseada em Uso e em Comportamento (UBI/BBI) | +0.8% | Nacional, maior penetração em regiões centradas no automóvel | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Análise de Dados e IA

88% das seguradoras de automóveis dos EUA e 70% das seguradoras residenciais já implantam ou testam ferramentas de IA para triagem de sinistros e prevenção de fraudes, o que levou a NAIC a formar uma Força-Tarefa de Dados e Modelos de Terceiros em 2024[1]Associação Nacional de Comissários de Seguros, "Força-Tarefa de Dados e Modelos de Terceiros," naic.org. A avaliação de risco em tempo real comprime os ciclos de cotação até a vinculação de semanas para minutos, aprimorando a precisão de subscrição. As seguradoras comerciais buscam IA do tipo "agêntica" para lidar com a crescente gravidade dos sinistros e a escassez de talentos, visando índices de despesas operacionais abaixo de 25%. No entanto, o estatuto de viés algorítmico do Colorado e projetos de lei semelhantes aumentam os custos de conformidade, favorecendo plataformas bem capitalizadas capazes de auditar a equidade dos modelos. O mercado de insurtech dos Estados Unidos, portanto, recompensa as empresas que conseguem comprovar a explicabilidade enquanto mantêm a precisão preditiva.

Compras Digitais por Consumidores Nativos Digitais

As jornadas otimizadas para dispositivos móveis agora ditam a relevância das seguradoras: os tomadores de seguro com menos de 40 anos concluem 72% das novas coberturas em smartphones. As apólices de automóvel baseadas em telemetria precificam o risco dinamicamente, tornando o seguro baseado em uso atrativo à medida que os prêmios de veículos aumentam. Os operadores de frota integram diagnósticos de GPS com APIs de seguradoras para negociar prêmios em tempo real, empurrando os canais diretos ao consumidor em direção a experiências de autoatendimento. Os fluxos de checkout incorporados permitem que os varejistas agrupem proteção de encomendas ou cobertura de viagem em um único clique, reduzindo os custos de aquisição em até 60%. Essas mudanças elevam as métricas de experiência do cliente acima do preço isoladamente e reforçam as estratégias digitais diretas dentro do mercado de insurtech dos Estados Unidos.

Sandbox Regulatório e Mandatos de API Aberta

Kentucky, Vermont e Virgínia Ocidental administram isenções que permitem aos inovadores testar produtos em até 10.000 clientes por períodos limitados. Simultaneamente, a regra final de 2024 dos Centros de Serviços de Medicare e Medicaid obriga as seguradoras do Medicare Advantage e do Medicaid a publicar APIs de Acesso a Pacientes e Provedores, harmonizando os padrões de dados[2]Centros de Serviços de Medicare e Medicaid, "Regra Final de Interoperabilidade do CMS e Autorização Prévia," federalregister.gov. Essa abertura reduz drasticamente os prazos de integração e amplia a base endereçável para conceitos de apólice como código. No entanto, um mosaico de exigências estaduais obriga os players multiestaduais a gerenciar ciclos de aprovação díspares, aumentando os gastos jurídicos e retardando os lançamentos nacionais.

Seguro Incorporado via Open Banking

As integrações de open banking permitem que emissores de cartões de crédito e neobancos incorporem microcobertura nos fluxos de checkout, elevando os prêmios totais endereçáveis de propriedade e sinistros. A parceria da One Inc com o U.S. Bank ilustra como os gateways de pagamento e o financiamento de prêmios em tempo real convergem, melhorando a velocidade de desembolso de sinistros. As mais de 150 alianças incorporadas do Chubb Studio alcançam mais de 100 milhões de usuários, demonstrando a vantagem de escala das arquiteturas com API em primeiro lugar[3]Chubb, "Plataforma de Seguro Incorporado Chubb Studio," chubb.com. Os conflitos de canal persistem à medida que os agentes resistem à desintermediação, mas os primeiros adotantes enxergam a distribuição incorporada como um meio de ampliar a proteção sem adicionar mais atrito de vendas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de privacidade de dados e violação cibernética | -1.4% | Nacional, com maior escrutínio na Califórnia e em Nova York | Curto prazo (≤ 2 anos) |

| Custos de integração de sistemas legados | -1.1% | Nacional, crítico para seguradoras estabelecidas | Médio prazo (2 a 4 anos) |

| Lacuna de talentos em ciência de dados atuariais | -0.8% | Nacional, concentrada em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Escrutínio sobre viés algorítmico | -0.6% | Específico por estado, liderado por Colorado e Califórnia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Privacidade de Dados e Violação Cibernética

A intrusão na Change Healthcare comprometendo 100 milhões de indivíduos evidencia a vulnerabilidade dos fluxos de trabalho de sinistros interconectados. Incidentes semelhantes no portal de clientes da Globe Life provocaram uma rápida revisão regulatória sob a Lei de Privacidade do Consumidor da Califórnia, destacando a possibilidade de multas de vários milhões de dólares. O escrutínio intensificado obriga as insurtechs a implementar arquiteturas de confiança zero, autenticação multifator e testes de penetração anuais que podem absorver até 10% das despesas operacionais. O sentimento dos investidores permanece positivo em relação aos líderes em resiliência cibernética, mas surgem descontos de avaliação para plataformas percebidas como atrasadas em garantias de privacidade.

Custos de Integração de Sistemas Legados

Aproximadamente três quartos das grandes seguradoras ainda operam com núcleos de apólices e faturamento instalados antes de 2010, complicando a orquestração de APIs. Os programas de modernização frequentemente excedem USD 200 milhões e se estendem por mais de três anos, diluindo os retornos de curto prazo. Os obstáculos de migração de dados e as lacunas de competências prolongam os horizontes de retorno do investimento; as seguradoras incapazes de harmonizar os dados históricos veem os benefícios de análise retardados. Consequentemente, os fornecedores de modelo habilitador prosperam ao fornecer microsserviços em nuvem que interoperam com sistemas baseados em COBOL, proporcionando uma ponte pragmática do legado para o digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Seguradoras Impulsionam a Escala Enquanto Habilitadores Aceleram a Inovação

As plataformas de seguradoras responderam por 45,12% da participação do mercado de insurtech dos Estados Unidos em 2025, refletindo a importância duradoura da solidez de capital e da infraestrutura de sinistros. Os fornecedores habilitadores, embora menores em receita absoluta, registram o progresso mais rápido com uma CAGR de 5,74%, sugerindo que os kits de ferramentas de SaaS com ativos leves ressoam com os players estabelecidos que buscam modernização rápida. O tamanho do mercado de insurtech dos Estados Unidos atribuído aos habilitadores deve avançar de aproximadamente USD 14,4 bilhões hoje para mais de USD 20,1 bilhões até 2031, à medida que a orquestração de APIs, as fábricas de produtos com baixo código e os mecanismos de análise de fraudes se tornam essenciais plug-and-play.

Acordos estratégicos validam a tendência: a Munich Re entrou em operações de pilha completa ao anunciar a compra da Next Insurance por USD 2,6 bilhões em março de 2025, enquanto a Travelers avançou para o campo de especialidades cibernéticas com seu acordo de aquisição da Corvus. Tais movimentos turvam a divisão entre seguradora e habilitador, deslocando o foco para o controle de dados de clientes e algoritmos de subscrição. Os habilitadores aproveitam a arquitetura multilocatária para atender a inúmeras seguradoras simultaneamente, obtendo economias marginais superiores e se posicionando como parceiros indispensáveis em todo o mercado de insurtech dos Estados Unidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Linha de Seguro: A Dominância do Seguro Não-Vida Reflete a Prontidão para a Transformação Digital

Os produtos de seguro não-vida responderam por 71,65% do mercado de insurtech dos EUA em 2025 e devem crescer a uma CAGR de 6,34% até 2031, amplamente impulsionados por ofertas de propriedade e sinistros que aproveitam telemetria, dispositivos habilitados por IoT e gatilhos paramétricos para automação de sinistros em tempo real. Essas tecnologias não apenas reduzem a fraude, mas também permitem uma precificação de risco mais precisa. À medida que a automação se aprofunda, as seguradoras estão investindo em modelos de distribuição orientados por API que melhoram os tempos de cotação até a vinculação e aprimoram a experiência do usuário. Em contraste, os segmentos de vida e anuidades — embora menores em participação de mercado — estão ganhando impulso por meio de subscrição mais rápida e habilitada por tecnologia e do crescente apelo das apólices de emissão instantânea que ressoam com os consumidores nativos digitais.

A inovação de produtos está remodelando a arquitetura de seguros: as soluções paramétricas para incêndios florestais, furacões e cancelamentos de eventos agora oferecem pagamentos instantâneos assim que as condições pré-acordadas são cumpridas, simplificando processos e aliviando a pressão sobre as equipes de sinistros. Este modelo também apoia uma reciclagem de capital mais rápida para as seguradoras, aumentando a agilidade operacional geral. No lado da vida, as seguradoras estão testando a subscrição simplificada para apólices de até USD 3 milhões sem a exigência de exames médicos, reduzindo os custos de aquisição em dois dígitos enquanto atende às preferências de segurados mais jovens e familiarizados com a tecnologia. Em conjunto, essas tendências estão expandindo a seguralidade, ampliando o acesso ao mercado e reforçando o crescimento de longo prazo no ecossistema de insurtech dos Estados Unidos.

Por Canal de Distribuição: Os Modelos Diretos Lideram Enquanto as Abordagens Incorporadas Ganham Impulso

As vendas diretas ao consumidor mantiveram uma participação de 53,74% do mercado de insurtech dos Estados Unidos em 2025, à medida que as cotações por dispositivos móveis, os pagamentos instantâneos e os sinistros digitais continuam a ressoar com os clientes que buscam conveniência. Os funis orientados por API criam integração sem atrito e precificação transparente para diferenciar as seguradoras que competem principalmente pela experiência e não apenas pelo preço. As ferramentas de personalização, como os mecanismos de recomendação baseados em IA, aprimoram ainda mais os canais diretos ao consumidor ao adaptar a cobertura aos perfis de risco individuais. Além disso, os portais digitais de autoatendimento e os chatbots reduziram os custos de serviço ao mesmo tempo em que aumentaram o engajamento, reforçando a preferência dos clientes por interações diretas e habilitadas pela tecnologia.

A distribuição incorporada, no entanto, registra a CAGR mais rápida de 5,52%, ilustrando como o seguro se torna um componente discreto de jornadas mais amplas de varejo, viagem e crédito. O potencial de venda cruzada é significativo: os clientes de entrega de supermercado podem ativar a cobertura de proteção de encomendas, ou os motoristas de transporte por aplicativo podem alternar apólices de automóvel sob demanda a partir do mesmo aplicativo de carteira. As fintechs e as plataformas de e-commerce estão cada vez mais atuando como condutores de seguros, integrando produtos em pontos de decisão naturais para melhorar as taxas de conversão. À medida que os parceiros do ecossistema priorizam uma experiência de usuário fluida, o canal incorporado está preparado para ampliar sua presença no mercado de insurtech dos Estados Unidos ao integrar a proteção às experiências digitais cotidianas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O Nordeste concentra 42,86% de todas as receitas do mercado de insurtech dos Estados Unidos, impulsionado pelos densos clusters de fintech em Nova York e Massachusetts e por marcos regulatórios favoráveis, como a regra de cibersegurança do Departamento de Serviços Financeiros de Nova York. Os fluxos de capital de risco para Boston e Nova York dobraram entre 2022 e 2024, permitindo provas de conceito em estágio inicial que rapidamente migram para pilotos de produção com seguradoras estabelecidas. A rápida adoção de subscrição habilitada por IA fortalece o momentum regional, elevando a previsão de CAGR para um acima da média de 6,61%.

Embora a Califórnia concentre mais de um quarto do número total de negócios nacionais, sua participação no tamanho do mercado de insurtech dos Estados Unidos permanece menor do que a do Nordeste devido à maior prevalência de empresas em estágio inicial com volumes de prêmios modestos. No entanto, o profundo talento em engenharia do Vale do Silício e a proximidade com os provedores de nuvem de Big Tech sustentam um pipeline de pilotos inovadores de pontuação de risco, análise de imagens e blockchain que frequentemente se expandem para o leste. Os estatutos de privacidade estaduais, como a Lei de Privacidade do Consumidor da Califórnia, moldam o design de produtos e os planos de governança de dados posteriormente adotados em todo o país.

O Sul e o Meio-Oeste representam coletivamente um crescente reservatório de oportunidades. O sandbox de inovação do Kentucky e a abertura do Texas para a formação de agências gerenciadoras gerais (MGA) incentivam o empreendedorismo regional. O lançamento pela Clearcover de uma MGA de automóvel não-padrão no Texas exemplifica a capacidade dos desafiantes digitais de abordar lacunas de cobertura de nicho. O seguro incorporado entregue por meio de bancos comunitários e cooperativas de crédito pode democratizar ainda mais o acesso, permitindo que o mercado de insurtech dos Estados Unidos penetre em segmentos rurais historicamente mal atendidos pela distribuição tradicional.

Cenário Competitivo

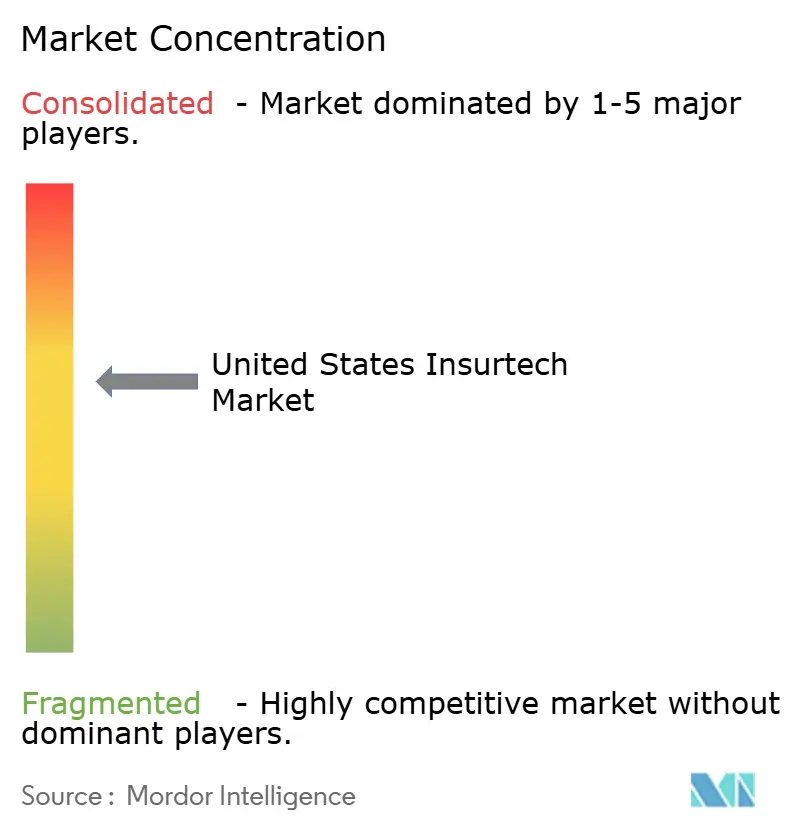

A estrutura do mercado equilibra fragmentação e consolidação: as cinco maiores seguradoras digitais representam pouco menos de um terço dos prêmios subscritos, enquanto centenas de MGAs e fornecedores de software competem em nichos especializados. Transações recentes evidenciam uma corrida por escala e propriedade de dados. A aquisição da Next Insurance pela Munich Re concede a uma resseguradora acesso direto aos pipelines de subscrição para pequenas empresas, enquanto a oferta da Travelers pela Corvus adiciona ferramentas proprietárias de pontuação de risco cibernético ao portfólio de uma seguradora convencional.

A lucratividade permanece ilusória para muitas marcas exclusivamente diretas, mas a Root reportou seu primeiro lucro líquido anual em 2024 ao reduzir os gastos com marketing e refinar a precificação por telemetria. A Lemonade reduziu as perdas trimestrais à medida que sua base de clientes se aproximou de 2,5 milhões. Os habilitadores de tecnologia como Duck Creek e Guidewire continuam a expandir as bases das plataformas centrais dentro das seguradoras de primeiro nível, agrupando módulos de IA para sinistros, faturamento digital e montagem de produtos com baixo código. A vantagem competitiva é cada vez mais definida pela documentação de IA explicável e pela maturidade de Governança de Modelos, um requisito formalizado pelo boletim da NAIC adotado em 24 estados.

Oportunidades de espaços em branco persistem na proteção cibernética para pequenas e médias empresas, na cobertura paramétrica de agricultura e nos ecossistemas integrados de pagamentos de saúde. Os players capazes de combinar profundidade atuarial com microsserviços nativos em nuvem alcançam avaliações premium. Os players estabelecidos respondem formando braços de capital de risco e patrocinando acordos de desenvolvimento conjunto, posicionando-se para absorver ou fazer parceria com inovadores em vez de ceder terreno dentro do mercado de insurtech dos Estados Unidos.

Líderes do Setor de Insurtech dos Estados Unidos

Root Insurance

Lemonade

Hippo

Next Insurance

Oscar Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Munich Re concordou em adquirir a Next Insurance por USD 2,6 bilhões, acelerando suas capacidades de seguradora digital direta. O negócio fortalece a presença da Munich Re no mercado de seguros para pequenas e médias empresas dos EUA e apoia sua estratégia de longo prazo de expandir soluções de cobertura incorporadas e distribuídas digitalmente.

- Março de 2025: A Ethos anunciou planos de explorar uma oferta pública inicial com o Goldman Sachs como assessor após reportar um crescimento de receita de 50% em 2024.

- Janeiro de 2025: A Nationwide concordou em adquirir a unidade de stop-loss de empregadores da Allstate por USD 1,25 bilhão, expandindo a escala dos benefícios coletivos. A aquisição fortalece a posição da Nationwide no espaço de benefícios de saúde autofinanciados e diversifica seu portfólio geral de benefícios para funcionários.

- Outubro de 2024: A Liberty Mutual Reinsurance e a AIR Parametric introduziram a cobertura de estresse térmico Milkshake™ para produtores de laticínios dos EUA.

Escopo do Relatório do Mercado de Insurtech dos Estados Unidos

A insurtech refere-se a inovações tecnológicas criadas e implementadas para melhorar a eficiência do setor de seguros. A insurtech impulsiona a criação, distribuição e administração do negócio de seguros. As macro tendências têm impulsionado mudanças no cenário de risco de seguros. E ao mesmo tempo em que lidam com riscos novos e emergentes, o setor começou a se transformar, nos últimos anos, para incluir novos modelos de negócio e novos entrantes disruptivos. O mercado de seguros dos Estados Unidos pode ser segmentado pelos tipos de seguro oferecidos, que incluem vida e não-vida, e por modelo de negócio, que inclui habilitador, seguradora e distribuidor.

O relatório oferece o valor (em USD) para os segmentos acima.

| Seguradora |

| Habilitador |

| Distribuidor |

| Vida |

| Não-Vida |

| Direto ao Consumidor |

| Intermediado |

| Incorporado |

| Sul |

| Oeste |

| Meio-Oeste |

| Nordeste |

| Por Modelo de Negócio | Seguradora |

| Habilitador | |

| Distribuidor | |

| Por Linha de Seguro | Vida |

| Não-Vida | |

| Por Canal de Distribuição | Direto ao Consumidor |

| Intermediado | |

| Incorporado | |

| Por Geografia | Sul |

| Oeste | |

| Meio-Oeste | |

| Nordeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de insurtech dos Estados Unidos em 2026?

O mercado de insurtech dos Estados Unidos é avaliado em USD 327,17 bilhões em 2026 e está no caminho para atingir USD 426,96 bilhões até 2031.

Qual modelo de negócio está crescendo mais rapidamente no setor de insurtech dos Estados Unidos?

Os fornecedores de modelo habilitador, que vendem tecnologia orientada por API para seguradoras estabelecidas, estão se expandindo a uma CAGR de 5,74%, superando tanto as seguradoras de pilha completa quanto os modelos exclusivamente de distribuição.

Por que a região Nordeste é tão dominante?

O Nordeste concentra 42,86% da participação de receita devido aos densos clusters de fintech, ao forte financiamento de capital de risco e aos marcos regulatórios progressivos que aceleram os pilotos de produtos.

Quais são as principais restrições ao crescimento do mercado de insurtech dos Estados Unidos?

Os elevados riscos de cibersegurança e os altos custos de integração de sistemas legados subtraem juntos aproximadamente 2,5 pontos percentuais do potencial de CAGR.

Página atualizada pela última vez em: