Tamanho e Participação do Mercado de Centros de Capacidade Global do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

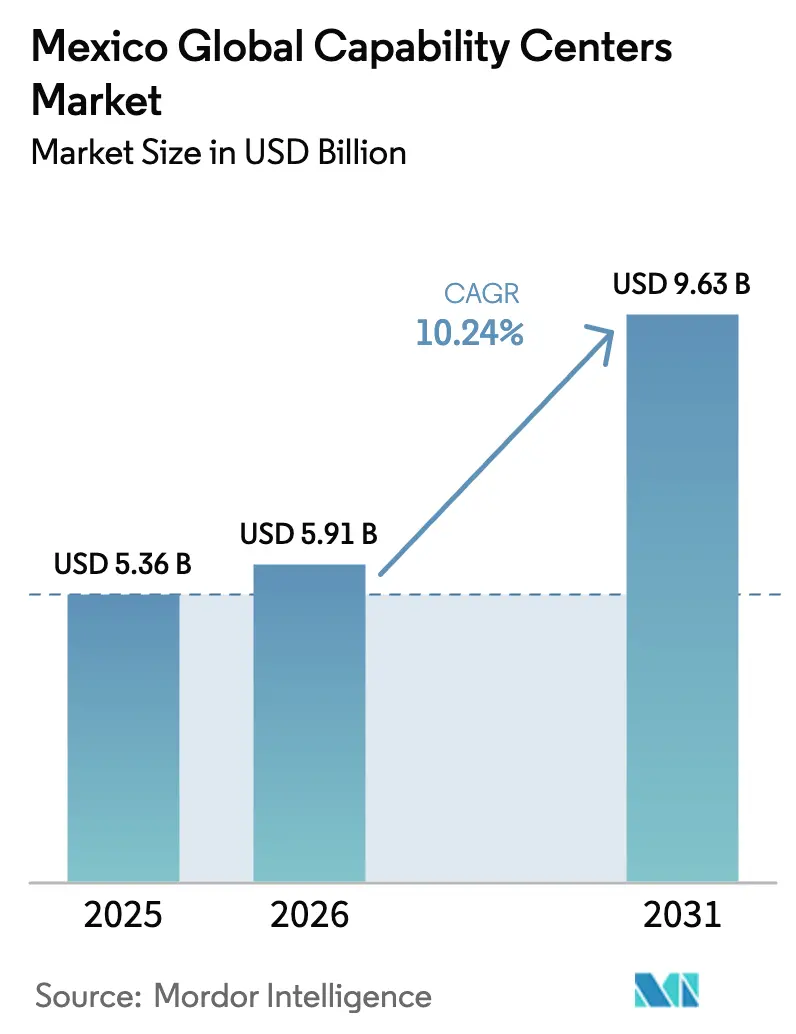

| Tamanho do mercado no ano base (2025) | 5.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.24% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global do México por Mordor Intelligence

O tamanho do mercado de centros de capacidade global do México em 2026 é estimado em USD 5,91 bilhões, crescendo a partir do valor de 2025 de USD 5,36 bilhões, com projeções para 2031 indicando USD 9,63 bilhões, crescendo a uma CAGR de 10,24% entre 2026 e 2031. A localização de nearshore do México, uma ampla base de talentos em STEM e vantagens de custo criaram um impulso sustentado para o investimento empresarial em hubs avançados de serviços digitais, engenharia e back-office. A dinâmica geopolítica entre os EUA e a China, os renovados objetivos de resiliência da cadeia de suprimentos e a continuidade operacional proporcionada pelo compartilhamento de fusos horários estão levando as corporações norte-americanas a expandir seus quadros de funcionários nos centros de capacidade global do México e suas participações de mercado. Os incentivos governamentais no âmbito do programa IMMEX e da zona econômica do Istmo de Tehuantepec continuam a reduzir os custos totais de entrega, enquanto a cobertura nacional de 5G está fomentando os casos de uso intensivos em dados que os centros de capacidade modernos agora oferecem. Como resultado, o mercado de centros de capacidade global do México está se afastando progressivamente da pura arbitragem de mão de obra em direção a serviços digitais de maior valor agregado, alinhados às agendas de transformação corporativa global.

Principais Conclusões do Relatório

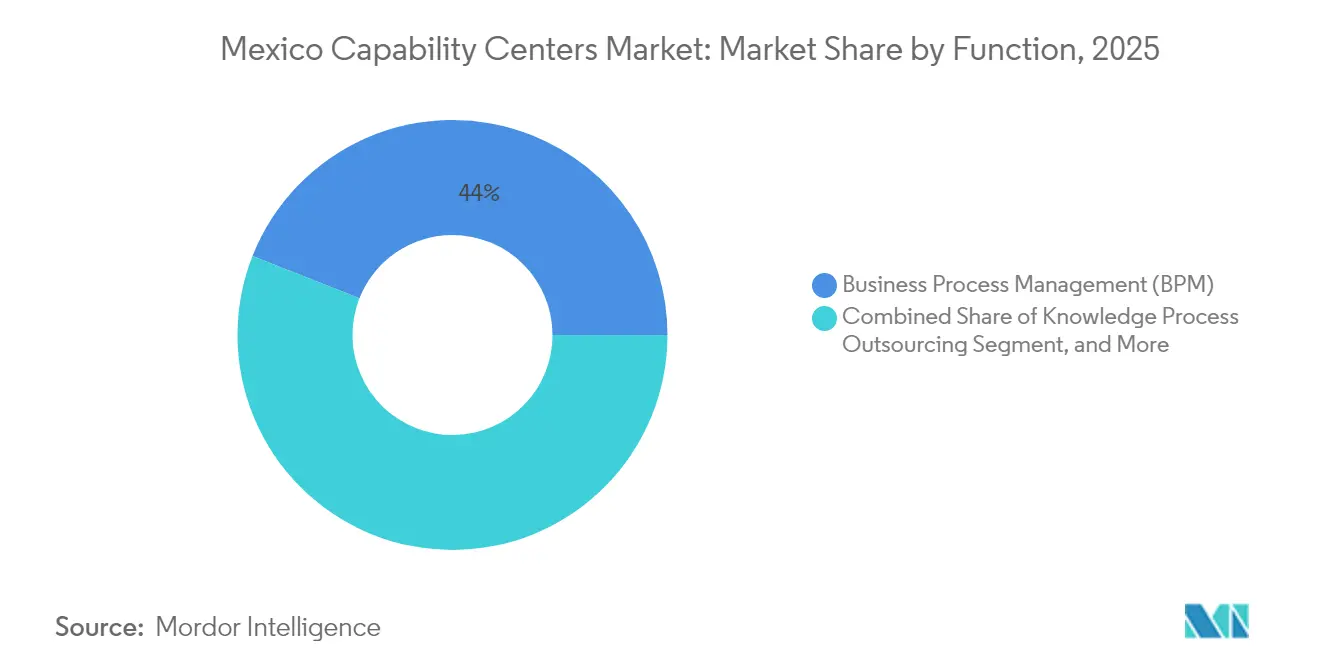

- Por função, a Gestão de Processos de Negócios liderou com uma participação de mercado global de 44,02% nos centros de capacidade do México em 2025, enquanto Tecnologia da Informação e Serviços Digitais estão projetados para expandir a uma CAGR de 10,66% até 2031.

- Por modelo de engajamento, as operações cativas representaram 57,20% do tamanho do mercado de centros de capacidade global do México em 2025, enquanto as estruturas híbridas de construção-operação-transferência estão previstas para crescer a uma CAGR de 10,98% até 2031.

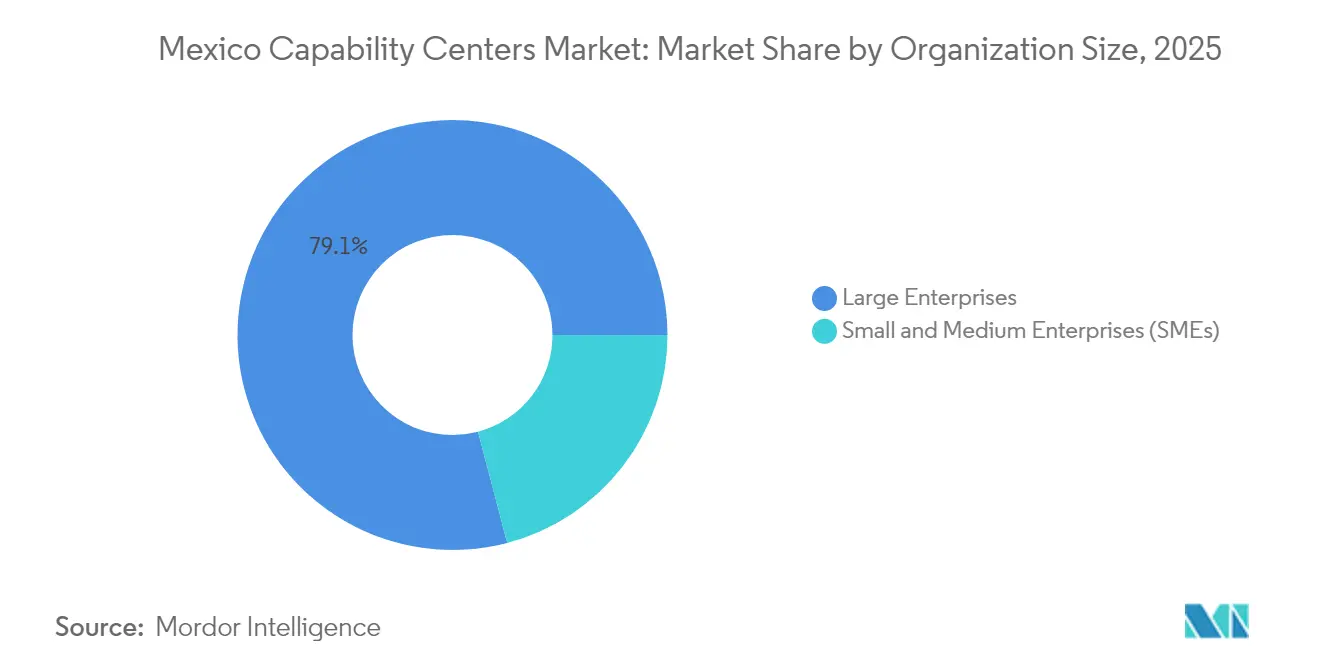

- Por porte organizacional, as grandes empresas responderam por 79,10% do tamanho do mercado de centros de capacidade global do México em 2025; no entanto, as pequenas e médias empresas devem avançar a uma CAGR de 11,46% entre 2026 e 2031.

- Por vertical da indústria, manufatura, automotivo e atividades industriais detinham 38,21% da participação do mercado de centros de capacidade global do México em 2025, enquanto varejo e bens de consumo devem registrar uma CAGR de 10,84% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de nearshoring de clientes dos EUA | +3.2% | Estados fronteiriços entre México e EUA, Guadalajara, Cidade do México | Curto prazo (≤ 2 anos) |

| Expansão do pool de graduados em STEM do México | +2.1% | Nacional, concentrado em Guadalajara, Monterrey e Cidade do México | Médio prazo (2-4 anos) |

| Incentivos fiscais governamentais para exportações de TI | +1.8% | Nacional, ampliado na zona do Istmo de Tehuantepec | Longo prazo (≥ 4 anos) |

| Rápida implantação do 5G habilitando serviços digitais avançados | +1.5% | Cidades de primeiro nível expandindo para localidades de segundo nível | Médio prazo (2-4 anos) |

| Arbitragem de custo do peso frente aos EUA e Canadá | +1.2% | Nacional com variações regionais | Curto prazo (≤ 2 anos) |

| Necessidades de automação baseada em IA em operações legadas dos EUA | +0.7% | Corredores tecnológicos em Guadalajara, Cidade do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Nearshoring de Clientes dos EUA

Um aumento no nearshoring dos EUA está impulsionando o mercado de centros de capacidade global do México. Perturbações na cadeia de suprimentos e mudanças geopolíticas levaram empresas americanas a realocar trabalhos críticos para mais perto de casa, e o Acordo Estados Unidos-México-Canadá oferece aos investidores regras comerciais previsíveis.[1]Reuters Staff, "Análise da Educação em STEM e do Pipeline de Talentos do México," Reuters, reuters.com A colaboração em tempo real em fusos horários compartilhados elimina os atrasos de coordenação típicos de localizações asiáticas, e o novo investimento estrangeiro direto em manufatura de USD 45,46 bilhões no primeiro semestre de 2024 está gerando demanda downstream por serviços de TI, engenharia e processos. Fabricantes automotivos e de alta tecnologia estão solicitando suporte integrado de engenharia e análise para acompanhar as expansões de plantas, transformando cada fábrica greenfield em um multiplicador de novas vagas em centros de serviços. O pipeline resultante sustenta hubs multifuncionais maiores em vez de pequenas unidades transacionais, consolidando compromissos empresariais de longo prazo.

Expansão do Pool de Graduados em STEM do México

Um pipeline doméstico de 130.000 graduados em STEM por ano está reforçando o fornecimento de talentos para o mercado de centros de capacidade global do México.[2]Financial Times Reporters, "O Aumento do Investimento em Nearshoring no México Continua," Financial Times, ft.com Programas de engenharia credenciados em Guadalajara, Monterrey e Cidade do México estão formando especialistas de domínio capazes de lidar com modelagem complexa de gêmeos digitais, software embarcado e atribuições de ciência de dados em escala global. Iniciativas como o ecossistema TECgpt do Tecnológico de Monterrey introduzem ferramentas de IA para 90.000 estudantes, acelerando a prontidão para cargas de trabalho de IA empresarial. Parcerias de certificação com a Cisco e outros fornecedores garantem um padrão uniforme de habilidades técnicas em todo o país. Embora 70% dos graduados residam em metrópoles de primeiro nível, as empresas estão adotando modelos hub-and-spoke que aproveitam o trabalho virtual para alcançar talentos em cidades secundárias.

Incentivos Fiscais Governamentais para Exportações de TI

Os esquemas de incentivos federais reduzem os custos operacionais em todo o mercado de centros de capacidade global do México. O programa IMMEX concede importação isenta de impostos de equipamentos quando os serviços finais são exportados, reduzindo o capex de integração em 15-25%.[3]Wall Street Journal Bureau, "O Crescimento da Produção Automotiva do México Continua," Wall Street Journal, wsj.com A zona do Istmo de Tehuantepec oferece reduções fiscais de até 25% para investidores qualificados, e as despesas com pesquisa podem ser deduzidas pelo dobro de seu valor nominal. O Plano México, lançado em 2024, simplifica o licenciamento de ponta a ponta, reduzindo os prazos de entrada em operação em até 40% e direcionando mais trabalho de engenharia de produtos de alto valor para sites locais. Esses incentivos deslocam a economia de um simples jogo de custos para uma base de inovação sustentada que mantém propriedade intelectual proprietária.

Rápida Implantação do 5G Habilitando Serviços Digitais Avançados

O 5G nacional está agora desbloqueando cargas de trabalho de alta largura de banda e baixa latência dentro do mercado de centros de capacidade global do México. A Telcel já cobre 125 cidades, com a AT&T México e a Movistar estendendo a cobertura para outras 85 combinadas. Treze milhões de linhas 5G, representando 9,1% das conexões móveis, criam terreno fértil para análise de borda, manutenção em realidade aumentada e diagnósticos de fábricas inteligentes. Pesquisas do setor indicam que 70% das empresas mexicanas planejam adotar o 5G até 2024, e leilões de espectro iminentes devem ampliar a capacidade em 2025. A melhoria da infraestrutura de rede permite o monitoramento remoto de dispositivos para fabricantes dos EUA e facilita a colaboração em tempo real entre equipes de engenharia, aumentando tanto a produtividade quanto a amplitude dos serviços oferecidos pelos hubs mexicanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência da Colômbia e da Costa Rica | -1.8% | Concorrência regional afetando todas as localidades mexicanas | Médio prazo (2-4 anos) |

| Lacunas persistentes de habilidades em inglês | -1.5% | Nacional, mais aguda fora das cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Inflação salarial crescente nas cidades mexicanas de primeiro nível | -1.2% | Cidade do México, Guadalajara, Monterrey | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre reformas de terceirização | -0.9% | Nacional, afetando todos os modelos de engajamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência da Colômbia e da Costa Rica

A Colômbia e a Costa Rica estão se posicionando como rivais de nearshore credíveis, moderando o crescimento no mercado de centros de capacidade global do México. A proficiência em inglês de 15% da Colômbia, três vezes a do México, a torna atraente para operações de atendimento ao cliente baseadas em voz, enquanto a reputação estabelecida da Costa Rica em terceirização de serviços financeiros atrai bancos de renome. As oscilações cambiais reduziram momentaneamente a vantagem de custo do México, e a promoção agressiva de Bogotá e San José enquadra o nearshoring como um fenômeno latino-americano mais amplo. No entanto, o México mantém escala, infraestrutura madura e rotas diretas de transporte rodoviário para a cadeia de suprimentos dos EUA, limitando as migrações principalmente a serviços de voz de nicho, em vez de trabalho central de engenharia digital.

Lacunas Persistentes de Habilidades em Inglês

Apenas 5% da população mexicana é fluente em inglês, restringindo as funções voltadas ao cliente e reduzindo a trajetória de crescimento do mercado de centros de capacidade global do México. Fornecedores de treinamento, como Voxy e Pearson, implantam cursos de idiomas baseados em IA em escala corporativa, mas o aprimoramento nacional é intensivo em recursos. As cidades de primeiro nível concentram a maioria dos graduados proficientes em inglês, deixando as áreas metropolitanas secundárias expostas a escassez de habilidades que atrasam os planos de expansão. Os novos currículos das escolas públicas enfatizam o inglês desde os primeiros anos, mas os benefícios no nível da força de trabalho só se concretizarão após 2035. Até lá, as empresas estão combinando o recrutamento de talentos bilíngues com ferramentas de tradução automática para compensar o atrito intercultural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função/Capacidade: Fundamentos de Processos de Negócios, Avanço Digital

A Gestão de Processos de Negócios representou 44,02% da participação do mercado de centros de capacidade global do México em 2025, sustentada por fluxos de trabalho estabelecidos de finanças, RH e compras que aproveitam a mão de obra competitiva em custo e a maturidade de processos do México. A consolidação contábil, contas a pagar e folha de pagamento há muito tempo migraram para centros mexicanos, liberando as sedes nos EUA para se concentrarem na estratégia. Muitos centros agora incorporam automação de processos robóticos e sobreposições de análise que melhoram o rendimento na primeira passagem e os benchmarks de tempo de ciclo.

Tecnologia da Informação e Serviços Digitais formam o segmento de crescimento mais rápido, expandindo a uma CAGR de 10,66% à medida que as empresas demandam expertise em migração para nuvem, DevOps e operações de modelos de IA. Equipes ágeis localizadas em Guadalajara e Cidade do México iteram aplicativos voltados ao cliente de forma síncrona com os proprietários de produtos nos EUA, encurtando os ciclos de lançamento. Equipes de engenharia e P&D apoiam o design de semicondutores, firmware embarcado e diagnósticos de IoT industrial, impulsionados por investimentos como a instalação de superchips Nvidia da Foxconn. Embora a terceirização de processos de conhecimento permaneça em escala reduzida, pesquisas de patentes, monitoramento de regulamentações de segurança e análises atuariais estão ampliando progressivamente o teto endereçável do mercado de centros de capacidade global do México.

Por Modelo de Engajamento: Profundidade Cativa, Aceleração Híbrida

As entidades cativas detinham 57,20% do mercado de centros de capacidade global do México em 2025, à medida que fabricantes, bancos e empresas de tecnologia da Fortune 500 buscavam controle total sobre propriedade intelectual, qualidade e segurança. Centros dedicados em Monterrey lidam com simulações proprietárias de sistemas de transmissão para grandes empresas automotivas, enquanto hubs na Cidade do México gerenciam dados sensíveis de redes de pagamento para emissores globais de cartões. As academias internas conferem às operações cativas uma vantagem competitiva na retenção dos melhores engenheiros, apesar das pressões locais de rotatividade.

Os modelos híbridos de construção-operação-transferência estão projetados para registrar uma CAGR de 10,98%, à medida que novos entrantes valorizam a transferência de risco em fases. Os prestadores de serviços estabelecem entidades jurídicas, alugam espaço e estabelecem a governança inicial antes que os clientes assumam o controle total. Para fornecedores de tecnologia do mercado intermediário, o arranjo agiliza a entrada sem exigir expertise aprofundada em conformidade local. O modelo também sustenta o lançamento de spokes satélites em Querétaro e Puebla que alimentam hubs maiores, ampliando a estrutura do mercado de centros de capacidade global do México sem grandes desembolsos de capex.

Por Porte Organizacional: Dominância das Grandes Empresas, Democratização das PMEs

As grandes empresas capturaram 79,10% do tamanho do mercado de centros de capacidade global do México em 2025. Sua escala financeira permite campi multifuncionais que abrigam vários milhares de funcionários em design, operações em nuvem e serviços compartilhados. O investimento de USD 1,3 bilhão da Microsoft em nuvem e IA exemplifica o compromisso mais profundo das megacorporações com os ecossistemas de engenharia mexicanos. As grandes empresas também negociam contratos de telecom em volume e asseguram fornecedores qualificados com maior rapidez.

As pequenas e médias empresas, embora representando apenas 20,90% do valor, estão em uma trajetória de CAGR de 11,46%, à medida que mecanismos de fluxo de trabalho sem código, nuvem pública e operadores gerenciados de Centros de Capacidade Global reduzem as barreiras de entrada. Um fornecedor de SaaS baseado no Texas pode agora começar com um pod de 30 pessoas no mercado de centros de capacidade global do México focado em suporte de Nível 2 e escalar de acordo com o crescimento das assinaturas. Subsídios governamentais de promoção de exportações e desembaraço aduaneiro simplificado adicionam mais impulso à adoção pelas PMEs.

Por Vertical da Indústria: Núcleo Manufatureiro, Impulso do Varejo

Manufatura, automotivo e empresas industriais entregaram 38,21% da receita de 2025, refletindo a posição do México como o quarto maior produtor automotivo do mundo, com 3,03 milhões de unidades construídas nos três primeiros trimestres. Gestão de mudanças de engenharia, análise de chão de fábrica e simulações de gêmeos digitais dominam as cargas de trabalho. Fornecedores de primeiro nível co-localizam engenheiros de design com centros de capacidade de montadoras para acelerar a introdução de novos modelos.

Varejo e bens de consumo superam todos os outros verticais a uma CAGR de 10,84%, à medida que o crescimento omnicanal exige visibilidade de estoque, análise de roteamento de última milha e mecanismos de personalização. Os hubs mexicanos executam arquiteturas de microsserviços de loja para marcas dos EUA que visam demografias hispânicas, integrando dados de pagamento, fidelidade e atendimento. Os centros de serviços bancários, financeiros e de seguros ancoram operações de modelagem de risco e conformidade transacional, enquanto os clusters de saúde e ciências da vida em Guadalajara estão começando a lidar com dados de farmacovigilância e análise de ensaios clínicos.

Análise Geográfica

Cidade do México, Guadalajara e Monterrey juntas geraram aproximadamente três quartos da receita de 2025 no mercado de centros de capacidade global do México. A Cidade do México oferece profundidade de quadro de funcionários incomparável e proximidade com reguladores, atraindo bancos e empresas de telecom para seus corredores de arranha-céus. Guadalajara, frequentemente referida como o Vale do Silício do México, abriga laboratórios de engenharia de empresas proeminentes como Foxconn, Intel e IBM, fomentando um ciclo virtuoso de talentos especializados e ecossistemas de fornecedores. A herança industrial de Monterrey e sua proximidade com a fronteira do Texas são adequadas para empresas automotivas e de equipamentos pesados que precisam de iteração rápida do design à manufatura.

As cidades secundárias estão avançando na curva de maturidade. Querétaro assegurou a região de nuvem da AWS de USD 5 bilhões, catalisando um cluster de funções de cibersegurança e DevOps. Puebla e León atraem análise de varejo e atendimento ao cliente multilíngue, oferecendo custos imobiliários 30-40% menores do que as médias de primeiro nível, o que alivia a pressão de custos à medida que a inflação salarial avança. Localizações de fronteira como Tijuana e Ciudad Juárez oferecem acesso físico incomparável a clientes dos EUA, embora as empresas devam avaliar protocolos de segurança e lacunas de infraestrutura ao planejar cargas de trabalho de missão crítica.

Um modelo emergente de hub-and-spoke é evidente. As empresas localizam liderança, arquitetura de soluções e engajamento com clientes em hubs de primeiro nível, enquanto situam análises repetitivas ou monitoramento 24/7 em spokes, como Mérida ou Chihuahua. As melhorias rodoviárias governamentais e a contínua implantação do 5G estão reduzindo os diferenciais de tempo de resposta, permitindo equipes ágeis distribuídas. Coletivamente, essas dinâmicas ampliam a base geográfica do mercado de centros de capacidade global do México sem diluir a consistência operacional.

Cenário Competitivo

A intensidade competitiva está aumentando, mas o mercado de centros de capacidade global do México permanece moderadamente fragmentado. Gigantes de consultoria dos EUA e da Europa, incluindo Accenture, IBM e Cognizant, aproveitam portfólios de clientes estabelecidos para garantir contratos multitorre abrangendo finanças, nuvem e dados. As principais empresas indianas, como Tata Consultancy Services, Infosys e HCLTech, estão escalando rapidamente; a HCLTech sozinha contratou 1.300 profissionais em 2024, elevando seu número de funcionários locais para 3.700.[4]Financial Times Technology Team, "Estratégia de Expansão da HCLTech no México," Financial Times, ft.com Os campeões locais Softtek e Neoris se diferenciam por meio de redes governamentais profundas, alinhamento cultural e tarifas bilíngues competitivas.

As multinacionais de tecnologia estão passando de fornecedores a concorrentes à medida que constroem seus próprios centros cativos. O investimento em hiperescala da Microsoft ancora a pesquisa em IA, enquanto o Google e a AWS montam operações de regiões de nuvem que funcionam também como mecanismos de suporte interno para clientes norte-americanos. Estúdios digitais de nicho se especializam em UX, engenharia de dados ou integração da Indústria 4.0, capturando uma participação de mercado significativa em microverticais definidos. No geral, os fatores de sucesso estão evoluindo em direção à marca empregadora, academias de habilidades especializadas e ofertas de soluções verticalizadas, em vez de simplesmente escalar vagas.

A atividade de consolidação é limitada, mas crescente. Integradores de nuvem de médio porte dos EUA estão adquirindo boutiques de engenharia de dados baseadas em Guadalajara para garantir talentos escassos em IA, e provedores de BPO mexicanos estão se fundindo com pares de nearshore para expandir seu alcance geográfico. As cinco principais entidades ainda controlam bem menos de 30% da receita combinada, indicando ampla oportunidade para entrantes diferenciados com foco em setor ou tecnologia.

Líderes do Setor de Centros de Capacidade Global do México

Accenture PLC

IBM Corporation

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Tata Consultancy Services anunciou um investimento de USD 250 milhões para estabelecer um novo Centro de Capacidade Global em Monterrey, México, com planos de contratar 2.500 profissionais de tecnologia até 2027. A instalação se concentra em serviços digitais avançados, incluindo inteligência artificial, computação em nuvem e soluções de cibersegurança para clientes norte-americanos, marcando o maior investimento em localização única da TCS na América Latina.

- Setembro de 2025: A Amazon Web Services concluiu a primeira fase de sua região de data center de USD 5 bilhões em Querétaro, lançando 3 zonas de disponibilidade que fornecem serviços de infraestrutura em nuvem para o México e a América Central. A infraestrutura suporta cargas de trabalho empresariais que exigem conectividade de baixa latência e conformidade de residência de dados, com a AWS projetando que a região apoiará 7.000 empregos equivalentes em tempo integral anualmente até 2030.

- Agosto de 2025: A General Motors comprometeu USD 1,2 bilhão para expandir seu centro técnico em Toluca, México, adicionando 1.800 posições de engenharia focadas no desenvolvimento de veículos elétricos e tecnologias de direção autônoma. O investimento inclui instalações avançadas de simulação e laboratórios de teste de baterias que apoiarão a estratégia global de eletrificação da GM, com operações previstas para atingir plena capacidade em meados de 2026.

- Julho de 2025: A Infosys inaugurou um Centro de Capacidade Global com 500 vagas em Guadalajara, investindo USD 80 milhões na instalação especializada em serviços de engenharia, transformação digital e soluções de inteligência artificial. O centro atende clientes dos setores automotivo, manufatureiro e de serviços financeiros em toda a América do Norte, com a Infosys planejando expandir a capacidade para 1.200 vagas até 2027 com base na demanda dos clientes.

Escopo do Relatório do Mercado de Centros de Capacidade Global do México

O escopo do estudo de centros de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia/P&D de Engenharia é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital/Simulação; (iii) o segmento de Gestão de Processos de Negócios (BPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (KPO) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (BOT) Híbrida é limitado a Joint Venture/Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D de Engenharia |

| Gestão de Processos de Negócios (BPM) |

| Terceirização de Processos de Conhecimento (KPO) |

| Cativo (Autogerido)/Interno |

| Construção-Operação-Transferência (BOT) |

| Construção-Operação-Transferência (BOT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função/Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D de Engenharia | |

| Gestão de Processos de Negócios (BPM) | |

| Terceirização de Processos de Conhecimento (KPO) | |

| Por Modelo de Engajamento | Cativo (Autogerido)/Interno |

| Construção-Operação-Transferência (BOT) | |

| Construção-Operação-Transferência (BOT) Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de centros de capacidade global do México até 2031?

As previsões situam o mercado em USD 9,63 bilhões até 2031, representando uma CAGR de 10,24% a partir de 2026.

Qual modelo operacional está se expandindo mais rapidamente nos centros de capacidade mexicanos?

Os arranjos híbridos de construção-operação-transferência estão crescendo a uma CAGR de 10,98%, à medida que as empresas buscam transferência de risco em fases e flexibilidade operacional.

Qual vertical da indústria atualmente lidera os gastos com centros de capacidade no México?

Clientes de manufatura, automotivo e industrial respondem por 38,21% da receita de 2025.

Quais cidades concentram a maioria dos centros de capacidade mexicanos?

Cidade do México, Guadalajara e Monterrey respondem por aproximadamente 75% do valor de mercado, devido à sua profundidade de talentos e infraestrutura madura.

Quantos graduados em STEM o México adiciona anualmente?

As universidades formam aproximadamente 130.000 graduados em STEM anualmente, fortalecendo assim o pipeline de talentos em engenharia e digital.

O que restringe o crescimento relacionado à proficiência em idiomas?

Apenas 5% da população é fluente em inglês, o que limita a disponibilidade de funções voltadas ao cliente e leva as empresas a investir no aprimoramento de habilidades linguísticas.

Página atualizada pela última vez em: