Tamanho e Participação do Mercado de Centros de Capacidade Global dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

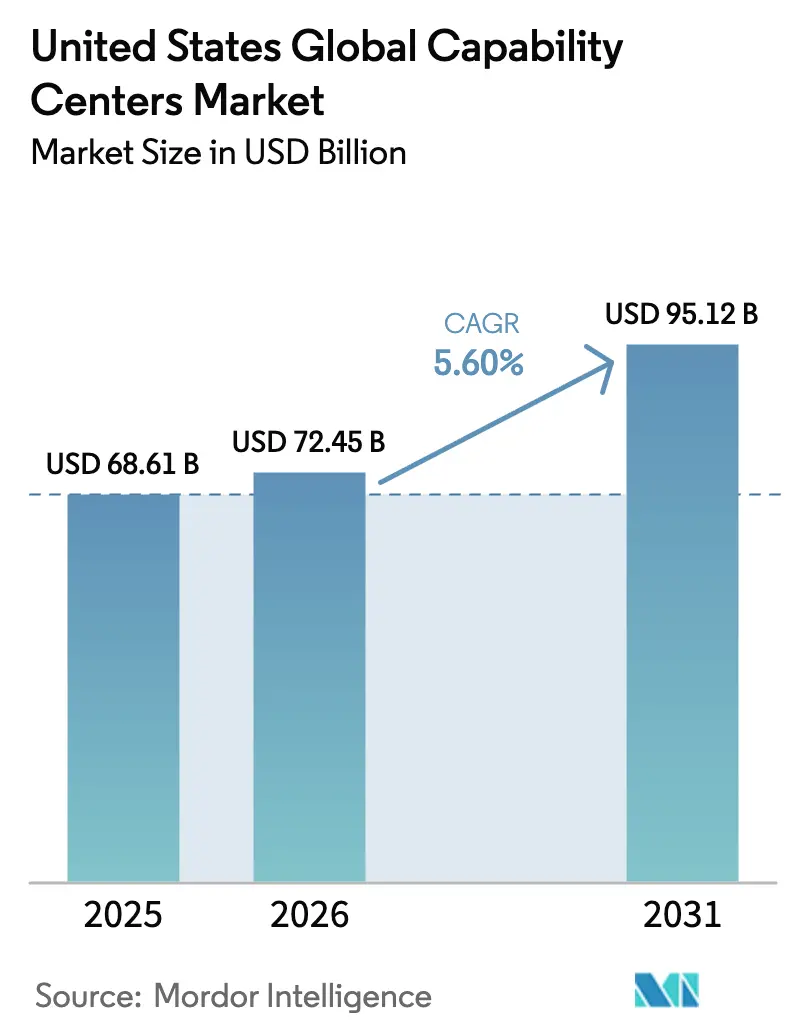

| Tamanho do mercado no ano base (2025) | 68.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 72.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 95.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Centros de Capacidade Global dos Estados Unidos foi avaliado em USD 68,61 bilhões em 2025 e estima-se que cresça de USD 72,45 bilhões em 2026 para atingir USD 95,12 bilhões até 2031, a um CAGR de 5,60% durante o período de previsão (2026-2031). O aumento das estratégias com foco digital, o endurecimento das regras de soberania de dados e os mandatos de resiliência da cadeia de suprimentos estão levando as empresas a construir centros domésticos que vão além das tradicionais estratégias de arbitragem de custos. A demanda corporativa por modernização em nuvem, engenharia habilitada por IA e iteração ágil de produtos mantém os Centros de Capacidade Global de tecnologia da informação em destaque, enquanto os programas de incentivo estaduais reduzem as barreiras de entrada para novos locais. A escassez de talentos permanece um catalisador constante, obrigando as empresas a criar centros nacionais que sirvam como polos de atração para habilidades de nicho. Em conjunto, essas forças sustentam um forte impulso para o mercado de centros de capacidade global dos Estados Unidos, apesar das persistentes pressões de custo.

Principais Conclusões do Relatório

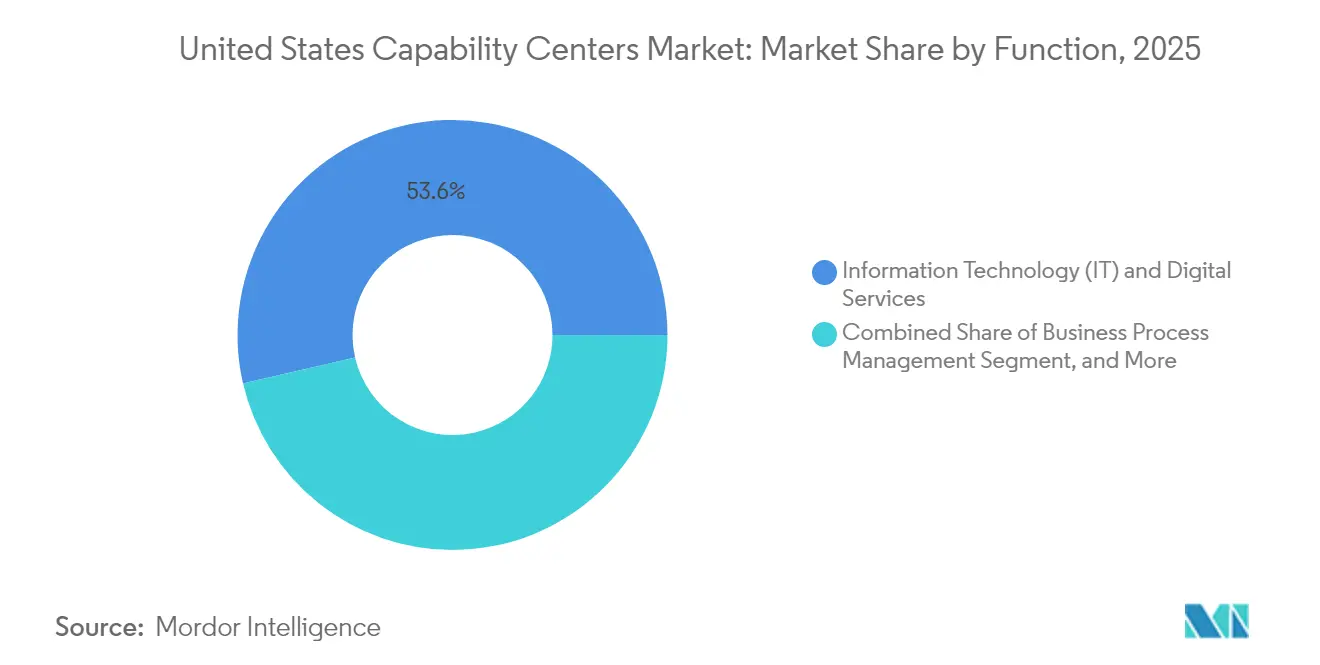

- Por função, tecnologia da informação e serviços digitais lideraram com 53,62% da participação do mercado de centros de capacidade global dos Estados Unidos em 2025; a terceirização de processos de conhecimento deve expandir-se a um CAGR de 6,99% até 2031.

- Por modelo de engajamento, as abordagens cativas autônomas detinham uma participação de 57,10% do tamanho do mercado de centros de capacidade global dos Estados Unidos em 2025, enquanto o modelo híbrido de construção-operação-transferência deve avançar a um CAGR de 6,58% até 2031.

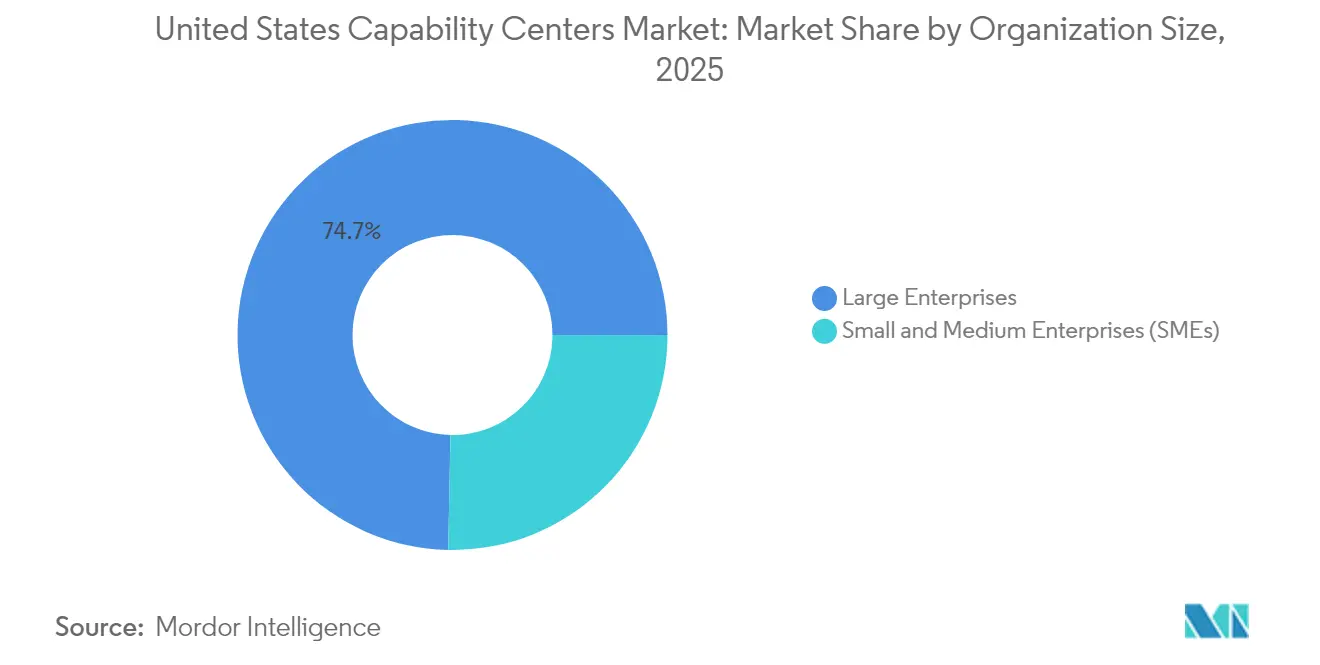

- Por porte organizacional, as grandes empresas comandavam 74,68% do valor de 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 7,21% até 2031.

- Por vertical da indústria, serviços bancários, financeiros e de seguros responderam por uma participação de 33,20% do tamanho do mercado de centros de capacidade global dos Estados Unidos em 2025; saúde e ciências da vida devem crescer a um CAGR de 6,26% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por capacidades de entrega ágil em nearshore | +1.2% | Nacional, com concentração em corredores tecnológicos | Médio prazo (2-4 anos) |

| Aceleração dos mandatos de transformação digital entre as empresas dos Estados Unidos | +1.8% | Global, com impacto primário na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de talentos tecnológicos de nicho impulsionando centros cativos para o território nacional | +1.4% | Nacional, aguda nas cidades de Nível 1 | Longo prazo (≥ 4 anos) |

| Aumento das exigências de soberania de dados e conformidade | +0.9% | Nacional, com repercussão em jurisdições aliadas | Médio prazo (2-4 anos) |

| Disponibilidade de incentivos estaduais para a criação de empregos de alta qualificação | +0.7% | Regional, concentrado no Texas, Flórida e Carolina do Norte | Curto prazo (≤ 2 anos) |

| Expansão das regiões de nuvem de hiperescaladores dentro dos Estados Unidos | +0.6% | Nacional, com ênfase em centros de data centers | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Capacidades de Entrega Ágil em Nearshore

As empresas buscam ciclos de lançamento mais rápidos e maior colaboração, o que os modelos puramente offshore nem sempre conseguem oferecer. A compatibilidade de fuso horário nas Américas melhora as reuniões diárias e reduz o retrabalho nos sprints de software, tornando a opção de nearshore uma escolha padrão para muitos produtos digitais. O México e determinados centros da América Latina tornaram-se pontos de apoio lógicos, enquanto um centro de comando nos Estados Unidos orquestra a arquitetura, a segurança e o alinhamento com as partes interessadas. As empresas projetam essa estrutura de hub e spoke para manter a supervisão estratégica no âmbito doméstico e executar tarefas de forma distribuída. O arranjo permite que o mercado de centros de capacidade global dos Estados Unidos atenda tanto aos objetivos de resiliência quanto aos de velocidade, sem sacrificar a eficiência de custos.[1]Bloomberg Newsroom, "Por que as Regras de Dados dos EUA Estão Impulsionando os Centros de Tecnologia Nacionais," bloomberg.com

Aceleração dos Mandatos de Transformação Digital entre as Empresas dos Estados Unidos

A migração para a nuvem, a engenharia de IA e a análise em tempo real não são mais projetos opcionais; elas sustentam o crescimento e a vantagem competitiva. Os grandes fornecedores de plataformas estão investindo diretamente em infraestruturas de Centros de Capacidade Global para impulsionar os pipelines de produtos, ilustrado por um investimento de USD 200 milhões da ServiceNow que criou novos centros domésticos para inovação em baixo código. Movimentos semelhantes estão repercutindo entre empresas de médio porte, que agora veem os Centros de Capacidade Global como o epicentro para pilotos ágeis e governança de IA generativa. Essa onda de investimentos sustenta o mercado de centros de capacidade global dos Estados Unidos à medida que as organizações reconhecem que a proximidade encurta os ciclos de feedback entre as equipes de negócios e de engenharia.

Escassez de Talentos Tecnológicos de Nicho Impulsionando Centros Cativos para o Território Nacional

A escassez de habilidades em IA, cibersegurança e arquitetura em nuvem obriga as empresas a ancorar o conhecimento crítico no âmbito doméstico para manter o controle sobre a propriedade intelectual. Pesquisas de especialistas em gestão de talentos mostram que dois terços dos gestores de contratação de TI têm dificuldade em preencher funções avançadas, uma lacuna que os Centros de Capacidade Global mitigam diretamente ao consolidar expertise escassa em centros especializados.[2]ManpowerGroup, "Pesquisa de Escassez de Talentos nos EUA 2024," manpowergroup.com As empresas sobrepõem estratégias de contratação híbrida, permitindo que arquitetos domésticos orientem desenvolvedores distribuídos, equilibrando assim custo e qualidade enquanto expandem o mercado de centros de capacidade global dos Estados Unidos.

Aumento das Exigências de Soberania de Dados e Conformidade

Regulamentações como a Ordem Executiva 14117 e as propostas de dados transfronteiriços elevam a responsabilidade quando informações sensíveis são transferidas para o exterior. Instituições financeiras e prestadores de serviços de saúde agora mantêm dados de identificação pessoal dentro das fronteiras dos EUA para simplificar auditorias e respostas a violações. Os Centros de Capacidade Global domésticos integram-se com regiões de hiperescaladores que garantem armazenamento no país, atendendo aos mandatos de residência de dados sem desacelerar a inovação. As cargas de trabalho orientadas pela conformidade, portanto, permanecem no território nacional, ajudando o mercado de centros de capacidade global dos Estados Unidos a manter uma trajetória de crescimento estável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de mão de obra em comparação com alternativas offshore | -2.1% | Nacional, mais agudo nos corredores tecnológicos de Nível 1 | Longo prazo (≥ 4 anos) |

| Intensa concorrência por talentos tecnológicos especializados nas cidades de nível 1 | -1.3% | Regional, concentrada no Vale do Silício, Seattle e Austin | Médio prazo (2-4 anos) |

| Perspectiva incerta da política federal de imigração impactando os pipelines de talentos | -0.8% | Nacional, com implicações para organizações dependentes de H-1B | Curto prazo (≤ 2 anos) |

| Aumento dos custos de imóveis comerciais nos principais corredores tecnológicos | -0.6% | Regional, afetando os mercados de São Francisco, Nova York e Boston | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Mão de Obra em Comparação com Alternativas Offshore

Os níveis salariais domésticos para engenheiros sênior de nuvem ou IA permanecem significativamente mais elevados do que os de funções equivalentes na Ásia. Embora a produtividade e a redução da sobrecarga de coordenação diminuam essa diferença, a lacuna salarial nominal ainda pressiona os casos de negócio para trabalhos de rotina. As empresas respondem automatizando tarefas transacionais e reservando os recursos do mercado de centros de capacidade global dos Estados Unidos para engenharia e design de alto valor. Os modelos de custo total de propriedade que consideram falhas de qualidade, viagens e tarifas inclinam as decisões para a internalização seletiva, mas a sensibilidade aos custos persiste e modera o crescimento.[3]Associação para o Avanço da Automação, "Tendências de Reshoring e Nearshoring Tornando a América do Norte Competitiva," automate.org

Intensa Concorrência por Talentos Tecnológicos Especializados nas Cidades de Nível 1

A concentração de unicórnios, hiperescaladores e startups financiadas por capital de risco nas principais áreas metropolitanas alimenta guerras de licitação pelo mesmo pool de talentos em cibersegurança e DevSecOps. Isso eleva os pacotes de remuneração e as taxas de rotatividade, representando um desafio para os novos entrantes de menor porte nos Centros de Capacidade Global. Os empregadores estão cada vez mais prospectando mercados secundários e explorando modelos de trabalho híbrido para ampliar seus pools de candidatos. A longo prazo, a difusão de talentos pode suavizar as curvas de custo, mas a pressão de curto prazo limita a expansão do quadro de funcionários em alguns centros.[4]fDi Intelligence, "O Relatório dos EUA 2024," fdiintelligence.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função/Capacidade – Serviços Digitais Mantêm a Primazia enquanto os Processos de Conhecimento Avançam

A tecnologia da informação e os serviços digitais contribuíram com a maior fatia da receita de 2025, sublinhando seu papel na entrega de fundações de nuvem escaláveis e arquiteturas de microsserviços. Muitas corporações expandiram pods de DevOps, equipes de confiabilidade de sites e esquadrões de engenharia de plataformas em seus centros para acelerar os cronogramas de modernização. Simultaneamente, a terceirização de processos de conhecimento registrou a trajetória mais rápida, com um CAGR de 6,99%, à medida que as empresas atualizaram os Centros de Capacidade Global para análises, atuariais e mecanismos de precificação que orientam as decisões centrais de negócios. O tamanho do mercado de centros de capacidade global dos Estados Unidos para trabalhos intensivos em conhecimento deve fechar quase metade da lacuna existente com a TI pura até 2031, à medida que os insights habilitados por IA se tornam requisitos básicos.

A demanda por proteção de propriedade intelectual e maior alinhamento com a liderança de negócios mantém as atividades avançadas de P&D, design de produtos e validação no âmbito doméstico. Empresas automotivas e de semicondutores, por exemplo, dependem desses centros para encurtar os ciclos de prototipagem. Com o desperdício em nuvem e as ameaças à segurança aumentando, as funções de operações de cibersegurança também estão migrando para o território nacional para monitoramento 24/7, lideradas por equipes habilitadas para os padrões de tratamento de dados dos EUA. Essas dinâmicas reforçam uma mudança estratégica da arbitragem de mão de obra para a arbitragem de capacidades, aumentando a resiliência geral do mercado de centros de capacidade global dos Estados Unidos.

Por Modelo de Engajamento – Estruturas Híbridas Equilibram Velocidade e Controle

O modelo cativo autônomo permanece a arquitetura padrão porque oferece às empresas governança de ponta a ponta sobre código-fonte, dados e cultura. No entanto, a lacuna de habilidades torna as construções do zero demoradas, o que aumenta o interesse em caminhos de construção-operação-transferência entregues por parceiros experientes. As variantes híbridas, em que o parceiro co-possui ou gerencia um centro por três a cinco anos antes de uma transferência estruturada, estão expandindo a um CAGR de 6,58%. Essa abordagem permite que as empresas aproveitem funis de recrutamento experientes e manuais operacionais sem abrir mão da propriedade e do controle definitivos.

Os arranjos de cativo virtual também estão em ascensão, particularmente entre empresas de médio porte que desejam equipes dedicadas, mas não podem arcar com a administração de instalações ou de recursos humanos. Os provedores estabelecem entidades jurídicas, contratam funcionários e gerenciam a conformidade, enquanto os clientes orientam o roteiro. À medida que as plataformas de automação facilitam a integração, esses modelos flexíveis desbloqueiam pontos de entrada para empresas anteriormente excluídas do mercado de centros de capacidade global dos Estados Unidos, ampliando ainda mais seu alcance.

Por Porte Organizacional – A Adoção por PMEs Democratiza o Cenário

As grandes empresas ainda dominam os gastos porque operam centros multifuncionais que abrangem engenharia, finanças e compras. Esses centros frequentemente excedem 1.000 funcionários e utilizam orçamentos de capital consideráveis para laboratórios imersivos e instalações de cyber-range. Apesar das vantagens de escala, o impulso de crescimento está se deslocando para as pequenas e médias empresas, cujo CAGR de 7,21% sinaliza um acesso cada vez mais amplo. As estruturas de serviços gerenciados e as cadeias de ferramentas nativas em nuvem reduzem os desembolsos iniciais, permitindo que as PMEs criem um pod de análise de 50 pessoas em semanas, em vez de meses.

Barreiras mais baixas permitem que startups e empresas de médio porte retenham a propriedade intelectual no âmbito doméstico, o que é essencial no desenvolvimento de algoritmos proprietários ou produtos regulamentados de fintech. Muitas utilizam um manual de investimento em etapas, começando com um núcleo de garantia de qualidade antes de adicionar camadas de engenharia de produtos. Essa expansão modular ressalta como o mercado de centros de capacidade global dos Estados Unidos capacita empresas de todos os portes a reter know-how crítico internamente, ao mesmo tempo em que aproveitam redes de talentos distribuídos para escalabilidade.

Por Vertical da Indústria – Saúde e Ciências da Vida Aceleram a Expansão Pós-Pandemia

Os serviços financeiros lideraram a adoção inicial porque as regras de proteção de dados obrigaram os bancos a controlar o processamento no país, respondendo por 33,20% do valor de 2025. Os players de gestão de patrimônio e pagamentos adicionam pods de pesquisa quantitativa e análise de fraudes que prosperam sob rígidos mandatos de segurança. Os setores de saúde e ciências da vida agora apresentam o crescimento mais rápido, a um CAGR de 6,26%, à medida que a telessaúde, os estudos de evidências do mundo real e a análise de genômica intensificam as necessidades computacionais e de governança. Os Centros de Capacidade Global domésticos ajudam os prestadores a cumprir as trilhas de auditoria da HIPAA e da FDA, ao mesmo tempo em que aceleram a validação de algoritmos para suporte à decisão clínica.

Fabricantes industriais, gigantes da energia e varejistas também escalam centros para supervisionar implementações da Indústria 4.0, análise de dados de sensores e mecanismos de personalização omnicanal. Essas mudanças específicas por setor fortalecem a diversificação geral, garantindo que o mercado de centros de capacidade global dos Estados Unidos não seja excessivamente dependente de um único vertical.

Análise Geográfica

O Texas lidera na escolha de localização, impulsionado pela Lei de Empregos, Energia, Tecnologia e Inovação, que concede reduções de imposto sobre a propriedade de 50%-75% para projetos qualificados. O pipeline de graduados em ciência da computação de Austin, o legado de telecomunicações de Dallas e a expertise de Houston no domínio de energia oferecem às empresas uma ampla combinação de habilidades. O Triângulo de Pesquisa da Carolina do Norte e o corredor de fintech da Flórida oferecem incentivos semelhantes, tornando-os atrativos para centros de médio porte que buscam evitar mercados de trabalho superlotados.

A Virgínia abriga o cluster mais denso do mundo de data centers de hiperescala, um polo de atração para Centros de Capacidade Global intensivos em dados que necessitam de acesso à nuvem com baixa latência. A proximidade com Washington, D.C., também atrai setores regulamentados que requerem vínculos colaborativos com agências federais. A Califórnia e Nova York, apesar dos custos elevados, permanecem essenciais para laboratórios de inovação ligados a ecossistemas de capital de risco e sedes de clientes.

Metrópoles secundárias como Phoenix, Denver e Nashville ganham importância à medida que as empresas diversificam o risco de sua presença geográfica. Os investimentos em semicondutores impulsionados pela Lei CHIPS e Ciência incentivam centros de engenharia no Arizona, enquanto os incentivos de energia limpa nutrem centros de análise de baterias ao longo do "cinturão de baterias" do Sudeste. Em conjunto, esses padrões distribuem o mercado de centros de capacidade global dos Estados Unidos por um conjunto cada vez mais amplo de estados, mitigando a saturação nos centros tradicionais.

Cenário Competitivo

O ecossistema de provedores é moderadamente fragmentado, sem que nenhum fornecedor detenha uma participação dominante. Consultorias globais, grandes empresas de TI indianas e empresas especializadas de nicho disputam espaço, resultando em os cinco principais players detendo uma participação nominal da receita do mercado. Accenture, IBM e Cognizant aproveitam amplas carteiras de clientes e expertise em transformação para conquistar grandes mandatos de múltiplas torres. Enquanto isso, empresas de produtos como ServiceNow e Salesforce buscam construções cativas para proteger os pipelines de inovação.

A concorrência depende menos do custo de mão de obra e mais de aceleradores de domínio, cadeias de ferramentas de IA e estruturas de conformidade. Fornecedores que adquirem empresas especializadas em cibersegurança, engenharia em nuvem ou governança de dados podem expandir rapidamente sua profundidade vertical. Modelos operacionais com foco em automação que incorporam bots para provisionamento e testes reduzem o custo total, enquanto os copilotos de IA generativa reduzem os tempos de resolução de chamados. Os provedores que demonstram ganhos de produtividade mensuráveis vencem à medida que os clientes avaliam o valor total em vez das tarifas por hora.

Especialistas de médio porte abrem espaço ao se concentrar em setores como ciências da vida ou software embarcado automotivo. Essas empresas frequentemente se co-localizam próximas a clusters de fabricantes de equipamentos originais para uma iteração mais rápida. Em paralelo, os desenvolvedores imobiliários estão adaptando ofertas de campus como serviço, completas com redundância de fibra e créditos de energia renovável, profissionalizando ainda mais o ecossistema que apoia o mercado de centros de capacidade global dos Estados Unidos.

Líderes do Setor de Centros de Capacidade Global dos Estados Unidos

Accenture plc

International Business Machines Corporation

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Costco Wholesale confirma seu primeiro centro de capacidade global em Hyderabad, Índia. O varejista começará com aproximadamente 1.000 profissionais de tecnologia e pesquisa que irão avançar as iniciativas digitais em toda a rede global da empresa.

- Julho de 2025: A Albertsons Companies reforça seu centro em Bengaluru e tem como meta 1.000 novas contratações de tecnologia nos próximos 18 meses para aprofundar os programas de varejo orientados por inteligência artificial e dados.

- Julho de 2025: A State Street Corporation inaugura uma instalação de 210.000 pés quadrados em Coimbatore que pode acomodar aproximadamente 2.400 funcionários, complementando seu centro em Chennai recentemente inaugurado e ampliando o suporte multicidade para operações de custódia, gestão de ativos e tecnologia.

- Maio de 2025: A ServiceNow investe USD 200 milhões na ANSR Global para acelerar a implantação de centros de capacidade que aprimoram o desenvolvimento de produtos e o sucesso do cliente.

Escopo do Relatório do Mercado de Centros de Capacidade Global dos Estados Unidos

O escopo do estudo do centro de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia/P&D Estendida é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital/Simulação; (iii) o segmento de Gestão de Processos de Negócios (GPN) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (TPC) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência Híbrida (COT) é limitado a Joint Venture/Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D Estendida |

| Gestão de Processos de Negócios (GPN) |

| Terceirização de Processos de Conhecimento (TPC) |

| Cativo (Autônomo)/Interno |

| Construção-Operação-Transferência (COT) |

| Construção-Operação-Transferência Híbrida (inclui Joint Venture/Parceria Estratégica e Modelo Cativo Virtual) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função/Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D Estendida | |

| Gestão de Processos de Negócios (GPN) | |

| Terceirização de Processos de Conhecimento (TPC) | |

| Por Modelo de Engajamento | Cativo (Autônomo)/Interno |

| Construção-Operação-Transferência (COT) | |

| Construção-Operação-Transferência Híbrida (inclui Joint Venture/Parceria Estratégica e Modelo Cativo Virtual) | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de centros de capacidade global dos Estados Unidos?

Espera-se que atinja USD 72,45 bilhões em 2026, com um CAGR de 5,60% até 2031.

Qual função gera mais receita dentro dos centros de capacidade dos EUA?

A tecnologia da informação e os serviços digitais respondem pela maior participação, de 53,62% em 2025.

Por que as empresas de saúde estão expandindo os centros de capacidade domésticos?

A digitalização pós-pandemia e as regras mais rígidas de governança de dados tornam os centros nacionais essenciais para a conformidade com a HIPAA e o diagnóstico orientado por IA.

Como as pequenas e médias empresas estão utilizando os centros de capacidade?

As PMEs aproveitam as estruturas nativas em nuvem e os serviços gerenciados para criar pods especializados sem grandes desembolsos de capital, crescendo a um CAGR de 7,21%.

Quais estados oferecem os incentivos mais fortes para novos centros?

Texas, Carolina do Norte e Flórida oferecem isenções de imposto sobre a propriedade e créditos de criação de empregos que melhoram a viabilidade econômica dos projetos.

Quais desafios poderiam desacelerar o crescimento do mercado?

Os altos custos de mão de obra doméstica e a intensa concorrência por talentos especializados nas cidades de nível 1 permanecem as principais restrições.

Página atualizada pela última vez em: