Tamanho e Participação do Mercado Global de Centros de Capacidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

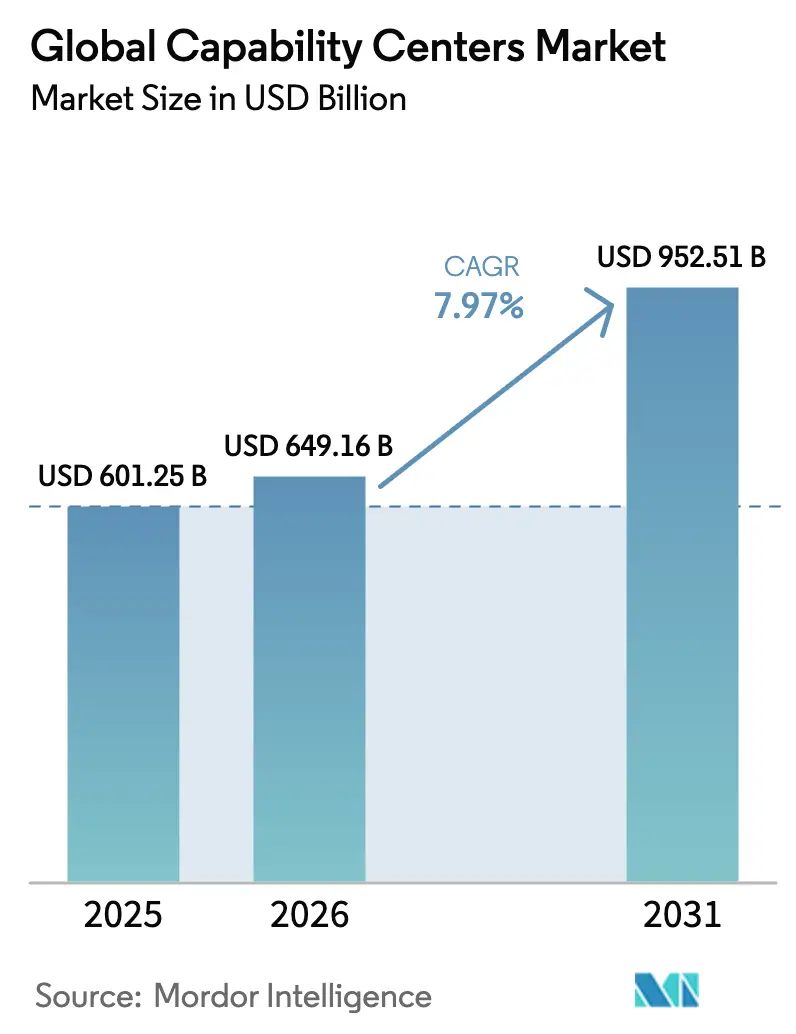

| Tamanho do Mercado (2026) | 649.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 952.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.97% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

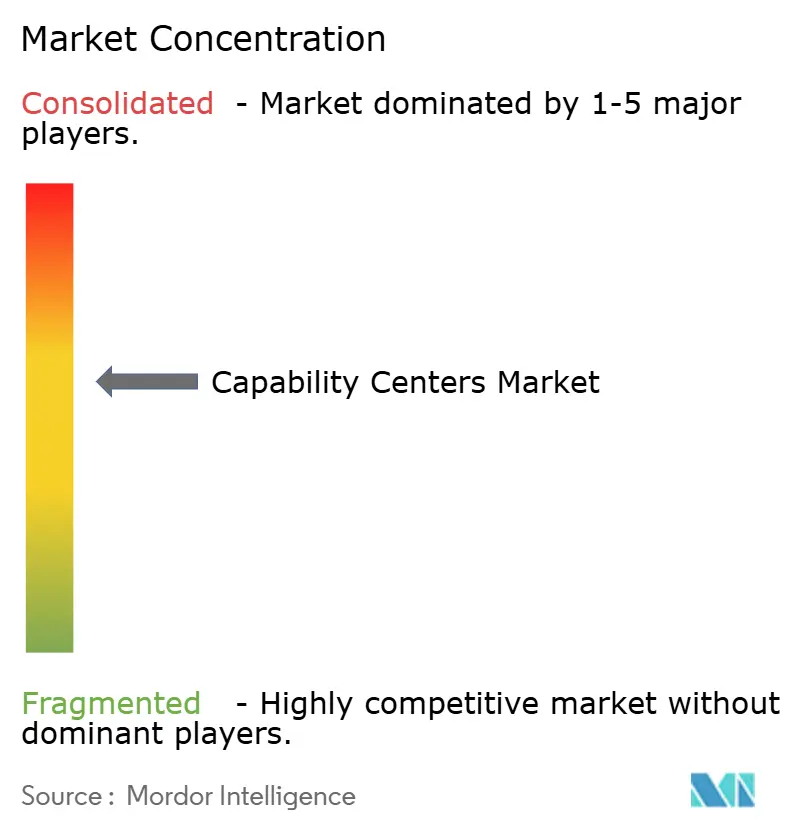

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Centros de Capacidade por Mordor Intelligence

O tamanho do mercado global de Centros de Capacidade em 2026 é estimado em USD 649,16 bilhões, crescendo a partir do valor de 2025 de USD 601,25 bilhões, com projeções para 2031 indicando USD 952,51 bilhões, crescendo a um CAGR de 7,97% no período 2026-2031. Essa ascensão constante ressalta como as empresas multinacionais agora enxergam seus centros globais como motores estratégicos de inovação, em vez de meros locais de arbitragem de custos, utilizando-os para acelerar o lançamento de produtos digitais, aprofundar a expertise em inteligência artificial e fortalecer a resiliência empresarial. A diversificação geográfica não é mais uma medida defensiva; tornou-se uma tática ativa para acessar reservas de talentos especializados, alinhar-se às regras de soberania de dados e construir modelos de entrega ininterrupta. O crescimento também decorre da demanda por engenharia nativa em nuvem, da crescente adoção de estruturas de Construção-Operação-Transferência e de programas de incentivo patrocinados pelo Estado que reduzem o tempo e os custos de implantação. A intensificação da consolidação entre os prestadores de serviços indica que as vantagens de capacidade, e não apenas o preço, agora ditam a escolha dos clientes.

Principais Conclusões do Relatório

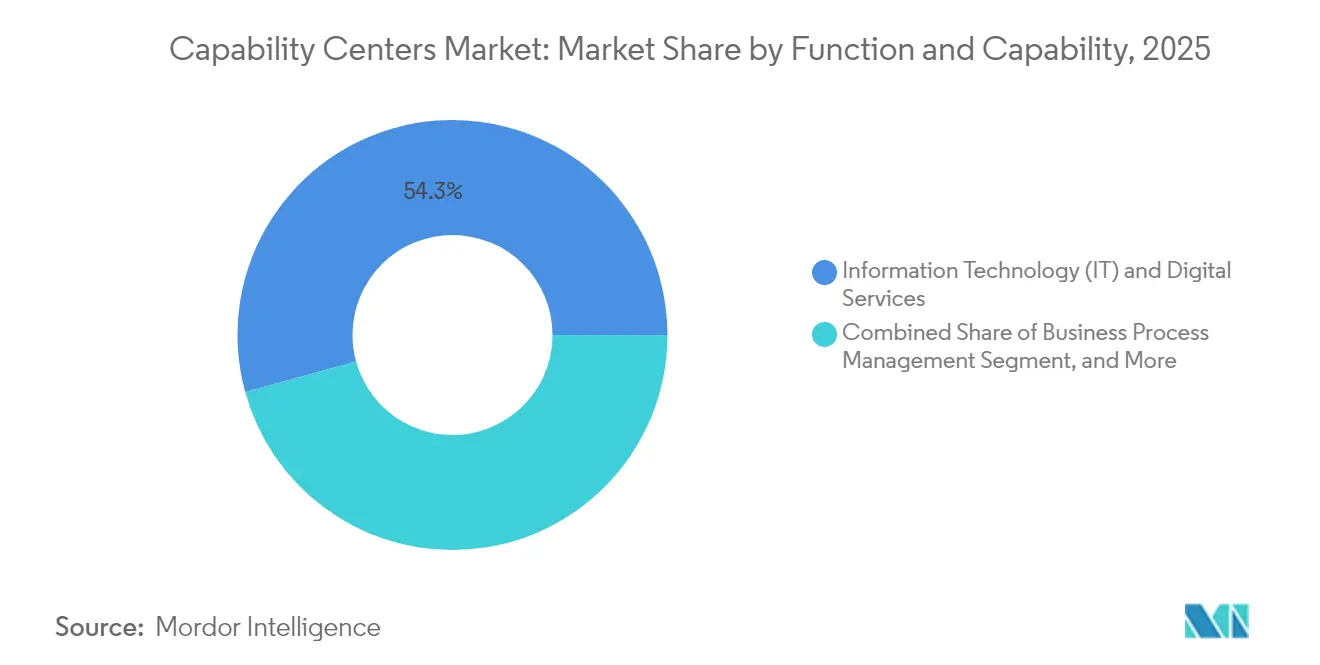

- Por função, Tecnologia da Informação e Serviços Digitais detinha uma participação de mercado de 54,28% dos Centros de Capacidade Globais em 2025, e essa função deve se expandir a um CAGR de 8,38% até 2031.

- Por modelo de engajamento, os centros cativos comandavam uma participação de 57,74% do tamanho do mercado global de Centros de Capacidade em 2025, enquanto os arranjos híbridos de Construção-Operação-Transferência devem crescer a um CAGR de 9,10% até 2031.

- Por porte organizacional, as grandes empresas capturaram 85,63% da participação de receita em 2025; as pequenas e médias empresas devem avançar a um CAGR de 9,98% até 2031.

- Por vertical da indústria, telecomunicações e TI responderam por 35,88% do tamanho do mercado global de Centros de Capacidade em 2025, enquanto os serviços bancários, financeiros e de seguros devem registrar um CAGR de 9,03% até 2031.

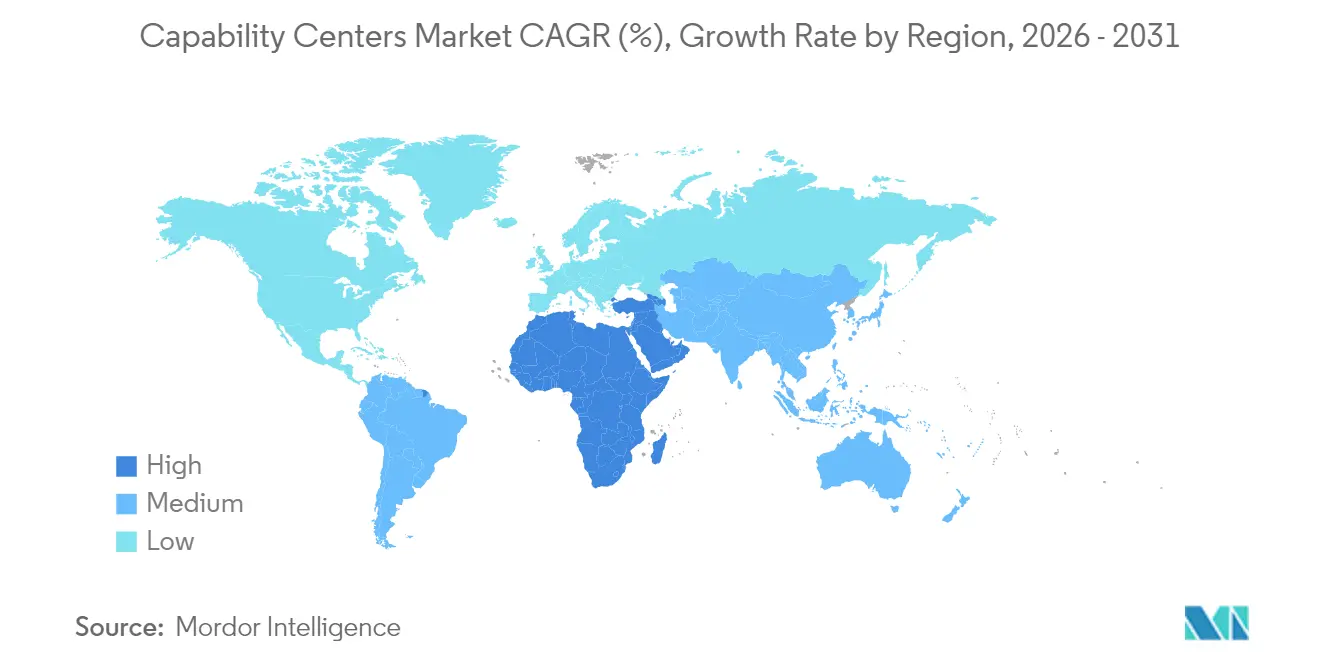

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 62,58% em 2025; o Oriente Médio e a África estão no caminho para registrar o crescimento mais rápido, com um CAGR de 8,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Centros de Capacidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Iniciativas Aceleradas de Transformação Digital | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Necessidade Crescente de Otimização de Custos e Resiliência Operacional | +1.5% | Global, especialmente Ásia-Pacífico, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Disponibilidade de Mão de Obra Técnica Qualificada em Centros Emergentes | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Programas de Incentivo Governamental para Centros Cativos | +0.9% | Índia, Emirados Árabes Unidos, Filipinas, Vietnã, América Latina | Médio prazo (2-4 anos) |

| Demanda por Entrega de Serviços Globais Ininterruptos | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Expansão das Capacidades de Engenharia de Produtos Nativos em Nuvem | +1.1% | Demanda na América do Norte e Europa, entrega na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Aceleradas de Transformação Digital

As empresas globais estão agora lançando centros de capacidade para co-criar produtos digitais e propriedade intelectual, em vez de apenas manter sistemas legados. A parceria de USD 1,5 bilhão da Microsoft com a G42, sediada nos Emirados Árabes Unidos, voltada para infraestrutura de IA soberana, sinaliza o novo foco em P&D de alto valor. Centros que antes abrigavam trabalhos de suporte agora lideram o treinamento de modelos de aprendizado de máquina, a construção de plataformas nativas em nuvem e sprints de design thinking. Essa mudança leva as organizações a estabelecer centros próximos a grandes reservas de talentos em IA e cibersegurança, mesmo que a mão de obra esteja disponível a um custo premium. Também prolonga os ciclos de vida dos centros, pois o valor se acumula à medida que as equipes amadurecem em ferramentas de ponta.

Necessidade Crescente de Otimização de Custos e Resiliência Operacional

Choques persistentes na cadeia de suprimentos e a volatilidade cambial têm compelido as empresas a equilibrar custo e continuidade. As empresas distribuem o trabalho por múltiplos centros para que uma interrupção regional, desastre natural ou evento político não paralise operações críticas. Os modelos de acompanhamento do sol permitem lançamentos de software fora do horário comercial em uma região e validação no mesmo dia em outra, reduzindo o tempo de ciclo e os custos de horas extras. Os modelos de engajamento híbrido prosperam porque compartilham o risco inicial de implantação com um parceiro, ao mesmo tempo que permitem a eventual internalização após a estabilização das operações.

Disponibilidade de Mão de Obra Técnica Qualificada em Centros Emergentes

A Índia continua sendo a base, mas a inflação salarial tem atraído atenção para o Vietnã, as Filipinas e algumas cidades da Europa Oriental que formam milhares de engenheiros por ano. Os programas de design de semicondutores do Vietnã, apoiados por isenções fiscais e currículos em língua inglesa, atraíram grandes empresas de eletrônicos para novas instalações de pesquisa.[1]Mai Nguyen, "Estratégia de Isenção Fiscal do Vietnã Impulsiona P&D em Semicondutores," Arab News, arabnews.com As empresas agora mapeiam clusters de habilidades precisos — como design de chips de sinal misto ou DevSecOps — e localizam centros onde esses nichos prosperam.

Programas de Incentivo Governamental para Centros Cativos

Os estados competem por empregos de alto valor com pacotes combinados que incluem concessões de terrenos, autorizações expeditas e subsídios para treinamento. A política de Centros de Capacidade Global de Karnataka visa 500 novos locais e USD 50 bilhões em produção até 2029.[2]Governo de Karnataka, "Estrutura de Política de Centros de Capacidade Global 2024-2029," karnataka.gov.in Planos semelhantes em Uttar Pradesh, nos Emirados Árabes Unidos e na América Latina comprimem ainda mais os períodos de retorno do investimento. Além de menores encargos fiscais, as empresas obtêm implantações de fibra óptica mais ágeis, campi construídos para esse fim e suporte habitacional para a força de trabalho, o que acelera o início dos projetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensificação da Concorrência por Talentos de Nicho | -1.4% | Global, aguda na Índia e nas Filipinas | Curto prazo (≤ 2 anos) |

| Incertezas Geopolíticas e Regulatórias | -1.1% | Corredores EUA-China, EUA-Rússia, UE-Reino Unido | Médio prazo (2-4 anos) |

| Inflação Salarial Crescente em Centros Consolidados | -0.8% | Mercados maduros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com Cibersegurança e Proteção de Propriedade Intelectual | -0.6% | Setores regulamentados em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência por Talentos de Nicho

Cientistas de inteligência artificial, arquitetos de nuvem e especialistas em segurança de confiança zero exigem salários premium, provocando guerras de licitação em Bengaluru, Manila e Varsóvia. Startups e gigantes da tecnologia disputam o mesmo pool restrito, resultando em taxas de rotatividade que superam as normas históricas. As empresas respondem com parcerias universitárias, bootcamps internos e subsídios de realocação, mas a oferta ainda fica aquém da demanda de curto prazo.

Incertezas Geopolíticas e Regulatórias

Leis de localização de dados, impostos sobre serviços digitais e regimes de controle de exportações aumentam os custos de conformidade. As empresas frequentemente replicam capacidades em pelo menos duas jurisdições para se proteger contra mudanças repentinas de política. A duplicação infla as despesas de capital e dificulta a padronização global, especialmente quando as regras de criptografia, soberania de dados ou transferência de propriedade intelectual diferem por país.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função/Capacidade: Serviços Digitais Ampliam as Cadeias de Valor

O segmento de Tecnologia da Informação e Serviços Digitais liderou o mercado global de Centros de Capacidade, com uma participação de 54,28% em 2025, e seu CAGR de 8,38% sinaliza um apetite contínuo por arquitetura nativa em nuvem e engenharia de produtos de IA. Essa dominância posiciona o segmento como o principal motor de criação de novas receitas dentro dos centros, substituindo o papel legado de manutenção de baixo custo. Os centros de engenharia e P&D se concentram próximos a corredores de inovação em chipsets, software automotivo e biotecnologia, conferindo profundidade de alta margem aos roteiros de produtos das empresas-mãe.

Os centros de P&D são cada vez mais co-localizados com equipes de automação de processos para acelerar os ciclos do conceito ao mercado. À medida que as equipes adjacentes se integram, os centros de capacidade se transformam em zonas de inovação completas para ideação, prototipagem, testes e suporte. A convergência proporciona às empresas uma vantagem defensável tanto no tempo de lançamento no mercado quanto na geração de propriedade intelectual. O tamanho do mercado global de Centros de Capacidade para serviços digitais, portanto, se expande a uma taxa mais rápida do que a média do mercado, validando a mudança da terceirização transacional para a co-criação estratégica.

Por Modelo de Engajamento: A Flexibilidade Híbrida Supera os Centros Puramente Cativos

Os centros cativos ainda controlavam 57,74% da receita em 2025, mas o momentum do mercado migrou para as estruturas híbridas de Construção-Operação-Transferência, que crescem a um CAGR de 9,10%. Esses arranjos combinam o conhecimento local de conformidade, folha de pagamento e contratação de um parceiro com o objetivo de propriedade de longo prazo do cliente. A configuração é adequada para empresas que desejam uma entrada suave em talentos desconhecidos sem comprometer os direitos de propriedade intelectual.

Os modelos híbridos também oferecem opções de financiamento fora do balanço patrimonial e perfis de custo variável durante o período de expansão. Uma vez que um local atinge massa crítica, os clientes podem exercer direitos de transferência, internalizando a entidade e garantindo o controle estratégico. Essa flexibilidade mantém os modelos híbridos atrativos em regiões voláteis e se alinha aos mandatos dos diretores financeiros para expansão com baixo consumo de capital. Com o tempo, os modelos híbridos tendem a aumentar sua participação no tamanho do mercado global de Centros de Capacidade, especialmente em economias de fronteira onde a complexidade regulatória é elevada.

Por Porte Organizacional: Plataformas em Nuvem Democratizam o Acesso

As grandes empresas representaram 85,63% do valor em 2025, frequentemente gerenciando portfólios de 10 a 50 centros que lidam com tudo, desde testes de protótipos até relatórios regulatórios. Suas vantagens de escala incluem governança multitorre e poder de compra global. No entanto, as pequenas e médias empresas, crescendo a um CAGR de 9,98%, representam o grupo de compradores mais dinâmico. Elas implantam cadeias de ferramentas em nuvem baseadas em assinatura, módulos de conformidade prontos para uso e pilhas de segurança padronizadas para lançar centros em meses, não em anos.

À medida que os hiperescaladores agrupam infraestrutura, observabilidade e segurança de confiança zero em um único contrato, as PMEs podem rapidamente criar linhas de produtos digitais, pods de análise e centrais de suporte com desembolso mínimo de capital. A tendência expande o mercado global de Centros de Capacidade ao atrair milhares de empresas de médio porte para o universo endereçável, comprimindo as margens tradicionais dos prestadores de serviços, mas impulsionando a demanda geral.

Por Vertical da Indústria: Serviços Financeiros Aceleram o Banco Digital

Telecomunicações e TI entregaram uma participação de 35,88% em 2025, beneficiando-se de atualizações perpétuas de rede e lançamentos de software 5G. Os serviços bancários, financeiros e de seguros, que crescem a um CAGR de 9,03%, agora ditam o ritmo, impulsionados por APIs de open banking, mandatos de reg-tech e modernização de núcleos nativos em nuvem. Os centros de BFSI priorizam análises de fraude em tempo real, o desenvolvimento de funcionalidades de carteiras digitais e a automação de testes de estresse regulatório.

Os centros de saúde e ciências da vida se expandem com plataformas de ensaios clínicos ricas em dados e farmacovigilância habilitada por IA. Clientes automotivos e industriais buscam código para veículos autônomos, análises de manutenção preditiva e pesquisa e desenvolvimento em manufatura sustentável. Marcas de varejo e consumo aproveitam esses centros para gestão de estoque omnicanal e motores de personalização. Essa difusão entre setores aprofunda a presença do setor global de Centros de Capacidade ao mesmo tempo que nivela os riscos de crescimento ao longo dos ciclos.

Análise Geográfica

A Ásia-Pacífico ancorou o mercado global de Centros de Capacidade com uma participação de 62,58% em 2025, impulsionada pelos mais de 1.700 centros da Índia, que geraram USD 64,6 bilhões em receita. A região oferece amplas reservas de talentos, um ecossistema de fornecedores maduro e apoio político, como depreciação acelerada de ativos tecnológicos. O aumento dos salários nas cidades indianas de Nível 1, no entanto, leva as empresas a considerar locais secundários na Indonésia, na Tailândia e em Bangladesh, cada um oferecendo forças de trabalho mais jovens e menores taxas de rotatividade. O impulso do Vietnã em semicondutores e a cultura de serviços centrada no inglês das Filipinas fornecem pontos de apoio especializados.

O Oriente Médio e a África permanecem o cluster de crescimento mais rápido, registrando um CAGR de 8,97% até 2031. O memorando dos Emirados Árabes Unidos com a Índia para adicionar 2 gigawatts de capacidade de data center sustenta estratégias de nuvem soberana [3]S. Subramaniam, "Memorando de Entendimento sobre Infraestrutura Digital entre Emirados Árabes Unidos e Índia Inclui 2 GW de Capacidade de Data Center," Gulf News, gulfnews.com . A Visão 2030 da Arábia Saudita, aliada a projetos de cidades inteligentes como NEOM, atrai centros automotivos, de engenharia de jogos e de tecnologia limpa. O Egito e a África do Sul oferecem vantagens de fuso horário e idioma para os mercados europeus, permitindo a combinação de entrega de serviços com conformidade regulatória.

A América do Norte e a Europa, embora onerosas, mantêm papéis premium no mercado global de Centros de Capacidade. As empresas mantêm pods de P&D, conformidade e experiência do cliente próximos às sedes para satisfazer as regras de soberania de dados e fomentar a colaboração ágil. Opções de nearshore no México, Polônia, Romênia e Irlanda permitem que as empresas combinem controle de custos com alinhamento cultural. Subsídios governamentais que apoiam a criação de empregos de alta qualificação nessas nações mitigam parte do diferencial salarial, garantindo que determinadas funções permaneçam onshore ou nearshore apesar de alternativas mais baratas em locais distantes.

Cenário Competitivo

Os Centros de Capacidade Globais exibem concentração moderada. Os principais gigantes de serviços de TI, como Tata Consultancy Services, Infosys e Accenture, expandem suas presenças por meio de aquisições contínuas e crescimento orgânico, agrupando serviços de consultoria, nuvem e cibersegurança em soluções de ponta a ponta. Players especializados focam em IA, segurança de confiança zero ou nuvens setoriais, conquistando contratos premium apesar do menor porte. A colaboração Microsoft-G42 ilustra como as grandes empresas de tecnologia formam alianças específicas por região para navegar pelas restrições de soberania de dados enquanto aproveitam o talento local.[4]Madhumita Murgia, "Estratégia de Parceria Estratégica da Microsoft em Mercados Emergentes," Financial Times, ft.com

A concorrência agora se concentra na profundidade da capacidade, e não no preço da tabela. Fornecedores com forte talento em engenharia, metodologias de design thinking e certificações de setores regulamentados superam rivais de baixo custo. Os modelos híbridos de Construção-Operação-Transferência convidam consultorias boutique que podem estabelecer locais greenfield usando manuais enxutos e depois transferi-los ao cliente. À medida que os governos implementam estruturas de incentivo, novos entrantes que dominam a conformidade local e o recrutamento desfrutam de uma vantagem de pioneiro.

Fusões, investimentos estratégicos e expansões de campi devem pontuar 2025. A Tata Consultancy Services inaugurou um centro de USD 200 milhões na Polônia para software automotivo e fintech. A Infosys comprometeu USD 300 milhões em três instalações mexicanas atendendo clientes norte-americanos. A aquisição de USD 60 milhões da GlassHouse Technologies pela E&Enterprise amplia seu alcance no Oriente Médio. Tais movimentos indicam uma corrida para garantir geografias de alto crescimento e reservas de mão de obra especializada antes que se tornem supersaturadas.

Líderes do Setor Global de Centros de Capacidade

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft expandiu sua parceria nos Emirados Árabes Unidos com a G42, adicionando USD 500 milhões para infraestrutura de IA soberana e treinamento de força de trabalho.

- Setembro de 2025: A Tata Consultancy Services inaugurou um centro de USD 200 milhões com 5.000 funcionários na Polônia, focado em software automotivo e digitalização de fintech.

- Agosto de 2025: A e and enterprise finalizou a aquisição de USD 60 milhões da GlassHouse Technologies na Turquia, estabelecendo um centro de entrega para a Europa e a Ásia Central.

- Julho de 2025: A Infosys investiu USD 300 milhões em três centros mexicanos para fortalecer a entrega nearshore para clientes dos EUA.

Escopo do Relatório do Mercado Global de Centros de Capacidade

O escopo do estudo global de centros de capacidade para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / P&D Externo é limitado a Design e Testes de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (BPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (KPO) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (BOT) Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo |

| Gestão de Processos de Negócios (BPM) |

| Terceirização de Processos de Conhecimento (KPO) |

| Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência (BOT) |

| Construção-Operação-Transferência (BOT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Polônia | |

| Europa Central e Oriental | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Indonésia | |

| Singapura | |

| Filipinas | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais | |

| Engenharia / P&D Externo | ||

| Gestão de Processos de Negócios (BPM) | ||

| Terceirização de Processos de Conhecimento (KPO) | ||

| Por Modelo de Engajamento | Cativo (Autogerido) / Interno | |

| Construção-Operação-Transferência (BOT) | ||

| Construção-Operação-Transferência (BOT) Híbrida | ||

| Por Porte Organizacional | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Telecomunicações e TI | ||

| Saúde e Ciências da Vida | ||

| Manufatura, Automotivo e Industrial | ||

| Varejo e Bens de Consumo | ||

| Outros Verticais da Indústria | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Polônia | ||

| Europa Central e Oriental | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Indonésia | ||

| Singapura | ||

| Filipinas | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de Centros de Capacidade em 2026?

O tamanho do mercado global de Centros de Capacidade é de USD 649,16 bilhões em 2026 e deve crescer a um CAGR de 7,97% até 2031.

Qual função detém a maior participação nos gastos com centros de capacidade?

Tecnologia da Informação e Serviços Digitais lidera com 54,28% da receita de 2025, refletindo a demanda contínua por engenharia nativa em nuvem e soluções de IA.

Qual região está se expandindo mais rapidamente para novos centros de capacidade?

O Oriente Médio e a África devem apresentar o maior crescimento, avançando a um CAGR de 8,97%, impulsionados por investimentos governamentais em tecnologia e programas de incentivo.

Qual modelo de engajamento está ganhando terreno sobre os centros cativos tradicionais?

Os arranjos híbridos de Construção-Operação-Transferência estão crescendo a um CAGR de 9,10%, oferecendo às empresas flexibilidade ao mesmo tempo que garantem o controle eventual.

Por que as pequenas e médias empresas estão ingressando no universo dos centros de capacidade?

Cadeias de ferramentas baseadas em nuvem e plataformas de conformidade prontas para uso reduzem as barreiras, permitindo que as PMEs lancem centros rapidamente e escalem sem elevado capital inicial.

Qual vertical da indústria apresenta o crescimento mais rápido em centros de capacidade?

Os serviços bancários, financeiros e de seguros devem crescer a um CAGR de 9,03% até 2031, impulsionados pela adoção de banco digital, reg-tech e soluções de análise de risco.

Página atualizada pela última vez em: