Tamanho e Participação do Mercado de Centros de Capacidade Global da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

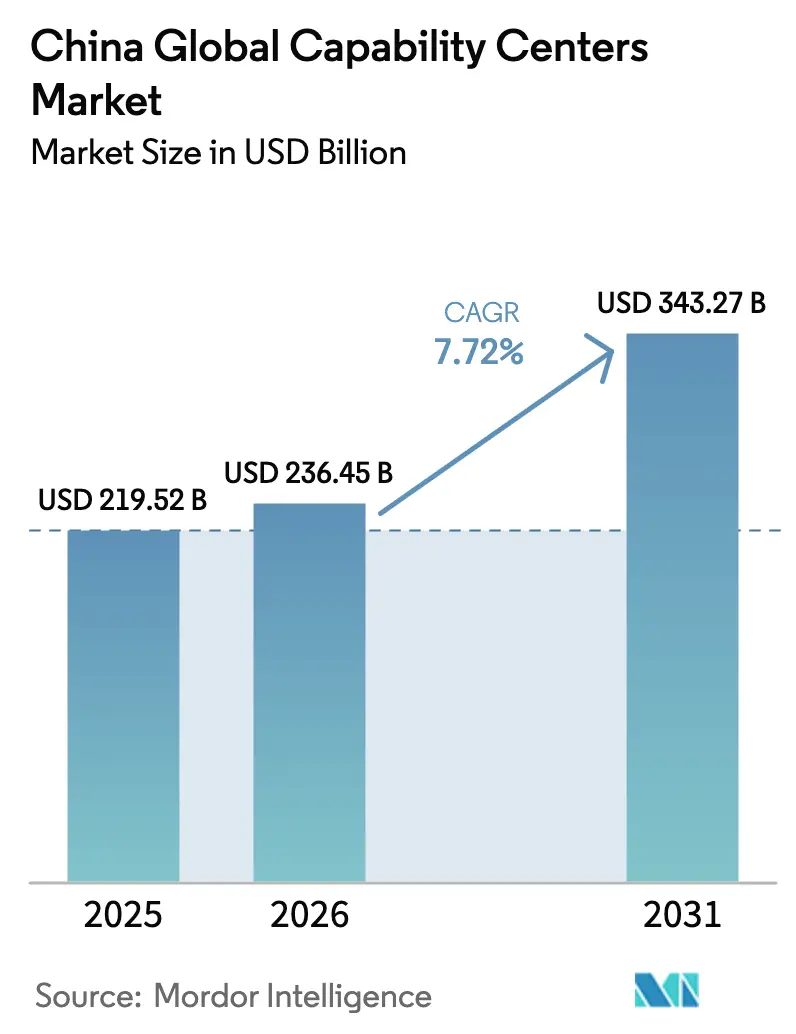

| Tamanho do mercado no ano base (2025) | 219.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 236.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 343.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da China por Mordor Intelligence

O tamanho do mercado de Centros de Capacidade Global da China em 2026 é estimado em USD 236,45 bilhões, crescendo a partir do valor de 2025 de USD 219,52 bilhões com projeções para 2031 mostrando USD 343,27 bilhões, crescendo a um CAGR de 7,72% no período 2026-2031. O progresso robusto reflete a combinação da atração de uma base de talentos STEM incomparável, amplos incentivos governamentais e profunda integração com os ecossistemas de manufatura e digital da China. O aumento dos gastos com transformação digital, uma mudança sustentada em direção à manufatura inteligente e a maturação dos ecossistemas de cidades de menor hierarquia estão ampliando a demanda além dos centros tradicionais de Nível 1, enquanto a crescente complexidade regulatória mantém o controle operacional firmemente em foco. O fluxo acelerado de investimento estrangeiro direto em centros avançados de P&D e engenharia de software sinaliza que os Centros de Capacidade Global da China estão subindo na cadeia de valor, conquistando reputação como motores de inovação em vez de unidades puramente voltadas à redução de custos. Uma contracorrente de inflação salarial e restrições à transferência de dados criou novas variáveis de risco, mas as vantagens estruturais que construíram o mercado de Centros de Capacidade Global da China continuam a superar esses ventos contrários e a sustentar sua trajetória de expansão de longo prazo.

Principais Conclusões do Relatório

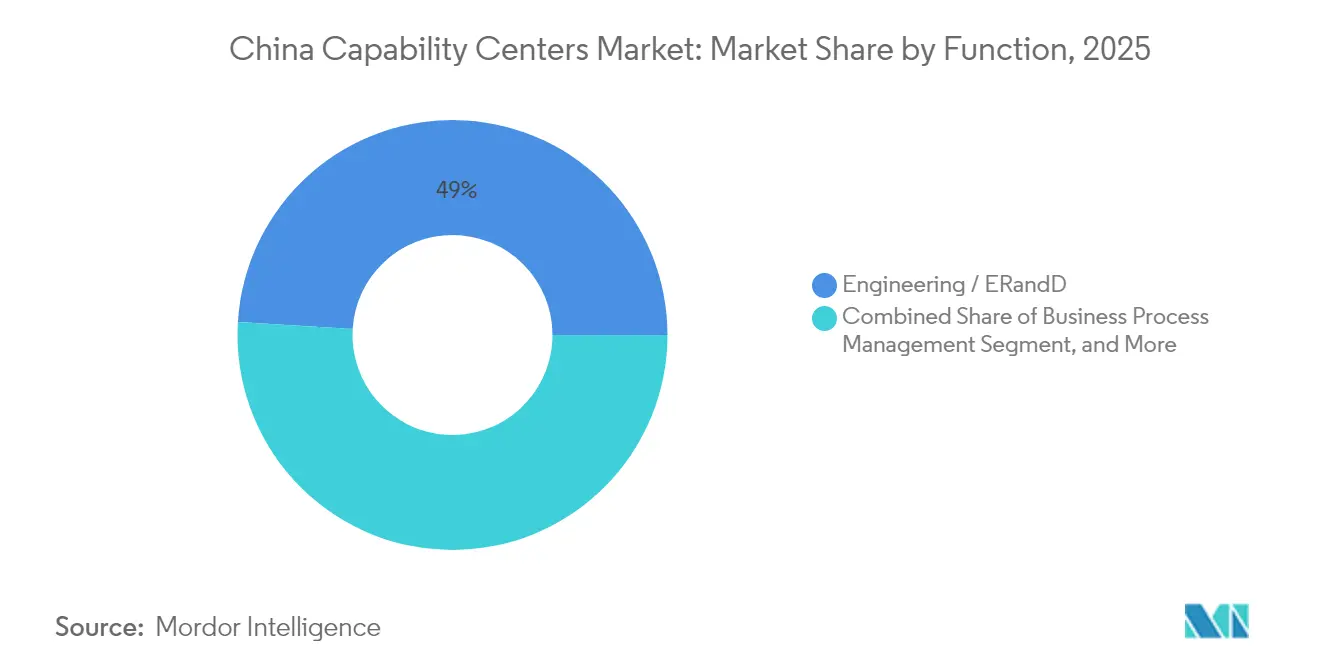

- Por função, os serviços de engenharia detinham 49,03% da participação de mercado dos Centros de Capacidade Global da China em 2025. Tecnologia da Informação e serviços digitais devem registrar o crescimento mais rápido, com um CAGR de 8,12% até 2031.

- Por modelo de engajamento, os centros cativos comandavam 60,62% do tamanho do mercado de Centros de Capacidade Global da China em 2025; os arranjos híbridos de construção-operação-transferência têm previsão de crescer a um CAGR de 8,79% até 2031.

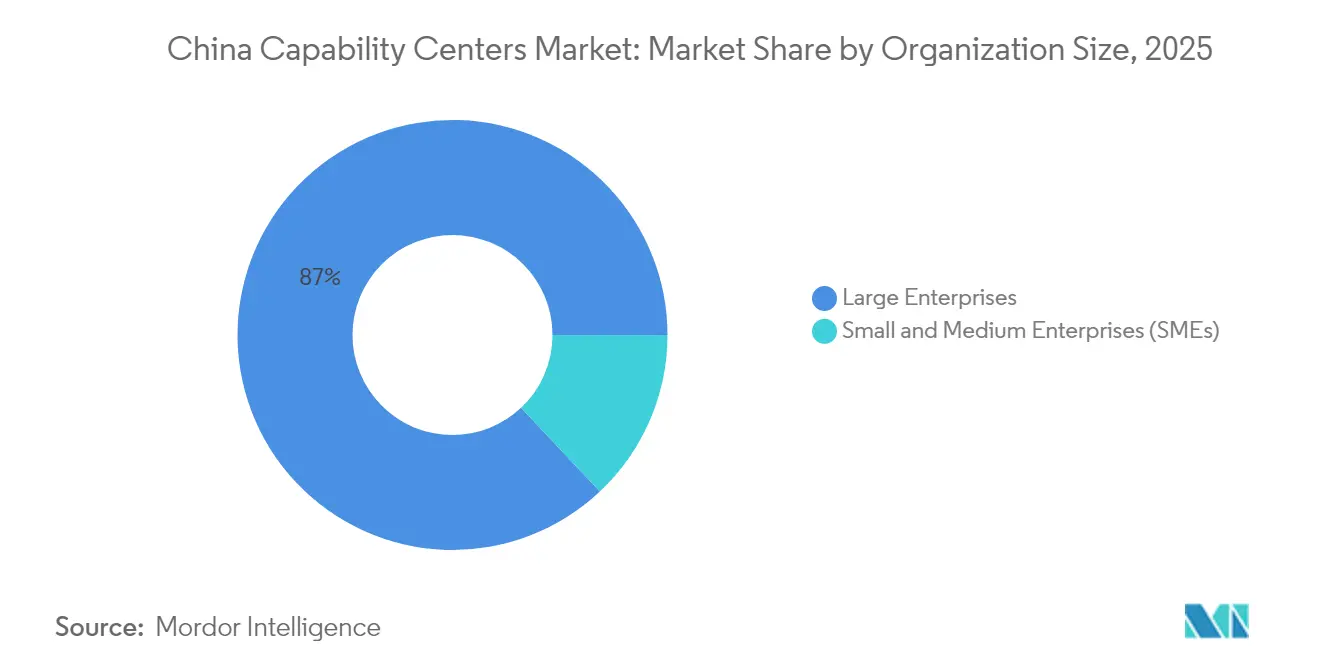

- Por porte organizacional, as grandes empresas respondiam por 87,02% da participação de mercado dos Centros de Capacidade Global da China em 2025; as pequenas e médias empresas devem avançar a um CAGR de 9,33% até 2031.

- Por vertical da indústria, manufatura, automotivo e aplicações industriais lideraram com uma participação de receita de 45,09% em 2025; saúde e ciências da vida devem registrar o maior CAGR de 8,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes iniciativas domésticas de transformação digital | +2.1% | Global, com concentração nas cidades de Nível 1 | Médio prazo (2-4 anos) |

| Acesso a um grande pool de graduados em STEM | +1.8% | Nacional, mais forte nas cidades com polos universitários | Longo prazo (≥ 4 anos) |

| Subsídios governamentais centrais e locais para serviços de alta tecnologia | +1.5% | Nacional, ampliado em zonas de desenvolvimento designadas | Curto prazo (≤ 2 anos) |

| Adoção crescente de manufatura inteligente (Indústria 4.0) | +1.4% | Regiões manufatureiras, Delta do Rio das Pérolas, Delta do Rio Yangtze | Médio prazo (2-4 anos) |

| Demanda crescente por suporte de BPM em idioma mandarim nos mercados da Rota e Cinturão | +0.9% | Nacional, concentrado em centros de negócios internacionais | Longo prazo (≥ 4 anos) |

| Arbitragem de custos em cidades de menor hierarquia com baixa penetração | +0.4% | Cidades de Nível 2 e Nível 3 em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Iniciativas Domésticas de Transformação Digital

O aumento dos gastos empresariais em análise avançada, inteligência artificial e automação redefiniu o mandato de muitos Centros de Capacidade Global da China. O programa AI Plus do governo desencadeou mais de USD 7 bilhões em investimentos tecnológicos estrangeiros em 2024, com 59% das empresas pesquisadas aumentando seus orçamentos digitais. Os centros cativos agora abrigam equipes nativas em nuvem que implementam arquiteturas de microsserviços para mercados chineses e internacionais, transformando esses centros em plataformas que moldam os projetos digitais de todo o grupo. Os requisitos de localização incorporados nas atualizações de política de 2025 ancoram ainda mais essas atividades no território nacional, obrigando as multinacionais a construir, testar e proteger software dentro das instalações continentais.

Acesso a um Grande Pool de Graduados em STEM

As universidades chinesas formam coletivamente mais de 4,7 milhões de graduados em STEM anualmente, o maior reservatório mundial de talentos em engenharia e ciência da computação.[1]China Daily, "Iniciativas de Educação STEM da China e Estatísticas de Produção de Graduados," chinadaily.com.cn Acordos de recrutamento direto em campi permitem que as multinacionais preencham conjuntos de habilidades específicas em modelagem de IA, sistemas embarcados e design de semicondutores com salários que ainda ficam abaixo dos níveis ocidentais em percentuais de dois dígitos. Parcerias que integram funcionários de empresas em laboratórios universitários aceleram a criação conjunta de propriedade intelectual enquanto formam futuros contratados, reforçando o magnetismo centrado em talentos que sustenta o mercado de Centros de Capacidade Global da China.

Subsídios Governamentais Centrais e Locais para Serviços de Alta Tecnologia

Em nível nacional, o Plano de Ação 2025 para Estabilização do Investimento Estrangeiro propõe alíquotas corporativas de imposto mais baixas, depreciação acelerada e facilitação aduaneira adaptada às operações de pesquisa e desenvolvimento (P&D).[2]China Daily, "Detalhes do Plano de Ação 2025 para Estabilização do Investimento Estrangeiro," chinadaily.com.cn As províncias ampliam esses benefícios por meio de abatimentos de aluguel e subsídios em dinheiro, que reduzem os custos de propriedade dos Centros de Capacidade Global da China em até 25%. O arcabouço cumulativo de subsídios encurta os prazos de retorno do investimento, inclinando os comitês internos de investimento em favor da China mesmo em meio à incerteza geopolítica.

Adoção Crescente de Manufatura Inteligente (Indústria 4.0)

Os enormes investimentos em fábricas inteligentes estão impulsionando a demanda por software embarcado, integração de robótica e plataformas de IoT industrial que se alinham perfeitamente com as metas da China Made in China 2025.[3]Reuters, "Impacto das Tensões Geopolíticas nas Operações na China," reuters.com Bosch, Siemens e Schneider Electric ampliaram suas operações de engenharia na China em 2024 para codesenvolver sistemas ciberfísicos para plantas locais e globais, convertendo os Centros de Capacidade Global em laboratórios de soluções industriais de próxima geração. Esses mandatos alimentam um ciclo virtuoso: maior complexidade tecnológica exige engenheiros mais altamente qualificados, o que por sua vez consolida valor incremental no mercado de Centros de Capacidade Global da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da inflação salarial nas cidades de Nível 1 | -1.2% | Pequim, Xangai, Shenzhen, Guangzhou | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas para transferência de dados transfronteiriça | -0.9% | Nacional, afetando operações intensivas em dados | Médio prazo (2-4 anos) |

| Maior diversificação geopolítica da cadeia de suprimentos para longe da China | -0.7% | Impacto global, concentrado em setores estratégicos | Longo prazo (≥ 4 anos) |

| Concorrência de locais próximos emergentes na Ásia-Pacífico | -0.5% | Regional, afetando operações sensíveis a custos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Inflação Salarial nas Cidades de Nível 1

Aumentos salariais anuais de 15-20% nas principais áreas metropolitanas estreitaram a outrora ampla diferença de custo de mão de obra em relação aos mercados desenvolvidos em 2024.[4]Financial Times, "Tendências de Inflação Salarial no Setor de Tecnologia Chinês," ft.com Os prêmios de escassez para engenheiros experientes de IA e arquitetos de cibersegurança elevam os orçamentos de retenção, levando as empresas a reavaliar suas estratégias de localização. Uma parcela crescente de novas contratações é, portanto, alocada em Chengdu, Xi'an e Wuhan, enquanto os centros cativos nos centros de Nível 1 se voltam para funções de maior valor em arquitetura e gestão de produtos que justificam faixas salariais premium.

Regulamentações Mais Rígidas para Transferência de Dados Transfronteiriça

As avaliações de segurança obrigatórias introduzidas no final de 2024 retardam os esforços das multinacionais para transferir dados operacionais para fora da China, adicionando 8-12% aos custos de conformidade para funções com uso intensivo de análise de dados. Várias grandes empresas de tecnologia já segmentaram seus repositórios globais de dados, resultando em duplicação parcial de plataformas, processos e pessoal. Os líderes dos Centros de Capacidade Global agora precisam equilibrar a soberania de dados com a integração global, uma tensão que molda tanto a arquitetura de soluções quanto o cálculo geral de custos no mercado de Centros de Capacidade Global da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função/Capacidade: Serviços de Engenharia Lideram o Mercado

As atividades de Engenharia e P&D capturaram 49,03% da participação de mercado dos Centros de Capacidade Global da China em 2025, sublinhando a importância da proximidade com a maior base manufatureira do mundo para manter o desenvolvimento de produtos de alto valor ancorado na China. As multinacionais utilizam esses centros para codesenvolver hardware, aprimorar firmware e executar ciclos rápidos de prototipagem que encurtam os ciclos globais de lançamento de produtos. A capacidade de combinar dados do chão de fábrica com ferramentas avançadas de simulação confere aos centros de engenharia uma vantagem clara na entrega de melhorias de confiabilidade e reduções de custos que se propagam pelas cadeias de suprimentos globais. Essas vantagens asseguram um papel central duradouro para os serviços de engenharia dentro do mercado de Centros de Capacidade Global da China.

O tamanho do mercado de Centros de Capacidade Global da China vinculado à tecnologia da informação e serviços digitais tem previsão de crescer a um CAGR de 8,12% até 2031, à medida que a migração para a nuvem, o desenvolvimento de baixo código e a análise habilitada por IA se expandem nas operações chinesas. As equipes cativas agora implementam pipelines de DevSecOps e arquiteturas de microsserviços tanto para unidades de negócios domésticas quanto internacionais, convertendo os sites chineses de satélites de back-office em estúdios de produtos digitais de pilha completa. A polinização cruzada entre equipes de software e engenheiros de hardware eleva ainda mais a produção de inovação, incorporando gêmeos digitais e algoritmos preditivos diretamente nos novos designs de produtos.

Por Modelo de Engajamento: Centros Cativos Mantêm Vantagens de Controle

As entidades cativas responderam por 60,62% da participação de mercado dos Centros de Capacidade Global da China em 2025, refletindo a preferência das multinacionais premium por supervisão direta da propriedade intelectual e conformidade regulatória. A propriedade total permite que as matrizes imponham políticas uniformes de cibersegurança, alinhem os planos de retenção de talentos com benchmarks globais e respondam prontamente a auditorias de localização de dados. Esses fatores superam os custos fixos mais elevados para muitas empresas, especialmente aquelas que gerenciam código-fonte sensível ou informações regulamentadas de clientes.

As estruturas híbridas de construção-operação-transferência têm projeção de expansão a um CAGR de 8,79%, o ritmo mais rápido entre os modelos de engajamento, porque dividem o risco de execução na fase inicial entre um parceiro local experiente e a empresa cliente. As empresas adotam um cronograma em fases que começa com a configuração terceirizada e transita para o status totalmente cativo assim que o pessoal, os processos e as ferramentas de conformidade são estabilizados. O tamanho do mercado de Centros de Capacidade Global da China associado a esses frameworks híbridos, portanto, cresce em conjunto com as mudanças de política, proporcionando às empresas um amortecedor enquanto calibram suas estratégias de longo prazo em imóveis, talentos e auditorias.

Por Porte Organizacional: Grandes Empresas Lideram Enquanto PMEs Aceleram

As grandes empresas comandaram 87,02% da receita de 2025, aproveitando seus recursos de capital global para estabelecer Centros de Capacidade Global da China abrangentes que integram laboratórios de software, oficinas de prototipagem e serviços de negócios multilíngues. Essas corporações negociam arrendamentos preferenciais, acessam primeiro os subsídios provinciais e implementam programas de liderança rotacional que sustentam o rigor de governança em múltiplos sites. Sua escala consolidada cimenta o poder de barganha com operadoras de telecomunicações, provedores de nuvem e parceiros universitários, reforçando um ciclo virtuoso de acumulação de capacidades.

As pequenas e médias empresas têm previsão de crescer a um CAGR de 9,33%, beneficiando-se de pilhas de segurança baseadas em SaaS, provisionamento de estações de trabalho virtuais e balcões únicos de registro provincial que reduzem os prazos de lançamento de anos para meses. Os designs nativos em nuvem permitem que as PMEs aluguem capacidade em vez de construir centros de dados, enquanto as cadeias de ferramentas de DevOps padronizadas fornecem controles de qualidade de nível empresarial sem a necessidade de altas taxas de licenciamento iniciais. A expansão das operações das PMEs diversifica o mix de clientes dentro do mercado de Centros de Capacidade Global da China e intensifica a concorrência por engenheiros de carreira intermediária fora das metrópoles de Nível 1.

Por Vertical da Indústria: Âncora Manufatureira com Expansão na Saúde

Os players de manufatura, automotivo e industrial detinham 45,09% da receita de 2025, aproveitando a colocalização com plantas de produção para aprimorar a química de baterias, o software de trem de força e os modelos de manutenção preditiva em ciclos de sprint curtos. O acesso a bancadas de teste no local e às cadeias de suprimentos locais mantém as ordens de mudança de engenharia curtas e as exposições a custos baixas, reforçando o papel de ancoragem do setor manufatureiro na participação de mercado dos Centros de Capacidade Global da China.

As capacidades de saúde e ciências da vida devem registrar o maior CAGR de 8,35% até 2031, à medida que as empresas farmacêuticas globais expandem o gerenciamento de dados clínicos, a preparação de dossiês regulatórios e a triagem de compostos baseada em IA dentro de seus centros chineses. As reformas recentes que aceleram as aprovações de ensaios clínicos, combinadas com uma grande base de pacientes, justificam investimentos mais profundos. Equipes de bioinformática recém-formadas colaboram com redes hospitalares para treinar algoritmos usando dados genômicos localizados. Esse fluxo bidirecional de insights clínicos e poder computacional impulsiona o tamanho do mercado de Centros de Capacidade Global da China dedicado a aplicações de saúde.

Análise Geográfica

As metrópoles de Nível 1, Pequim, Xangai, Shenzhen e Guangzhou, responderam pela maior parte dos gastos de 2025 no mercado de Centros de Capacidade Global da China, uma dominância enraizada em densas redes de talentos, infraestruturas de fibra óptica de alto padrão e fácil acesso a voos internacionais. Essas cidades também abrigam reguladores e ecossistemas de capital de risco maduros, ambos os quais aceleram a certificação de soluções e a descoberta de parceiros. As empresas, portanto, continuam a alocar funções de arquitetura de missão crítica e gestão de programas nos distritos de Nível 1, apesar dos salários e aluguéis de escritórios mais elevados.

Localidades de Nível 2, como Chengdu, Xi'an, Wuhan e Nanjing, capturaram uma participação crescente em 2025, oferecendo economias de 30-50% em espaço e salários, ao mesmo tempo em que ainda atraem graduados das melhores universidades provinciais. Os governos provinciais reforçam a proposta de valor com abatimentos de aluguel, subsídios de contratação e serviços de visto de trabalho acelerados que reduzem o ponto de equilíbrio para novos entrantes. O tamanho do mercado de Centros de Capacidade Global da China nessas cidades cresce rapidamente à medida que os centros cativos realocam funções de suporte e equipes Ágeis para equilibrar as pressões inflacionárias dos centros urbanos.

Os corredores inter-regionais, incluindo a Grande Área da Baía e o Delta do Rio Yangtze, agora conectam múltiplos clusters urbanos por meio de ferrovias de alta velocidade, infraestruturas compartilhadas de centros de dados e incentivos fiscais harmonizados. Essa infraestrutura em malha permite que equipes Ágeis que seguem o sol transfiram código entre Guangzhou e Suzhou sem mudar de fuso horário, mantendo alta produtividade enquanto respeitam as regras de soberania de dados. A conformidade regulatória, portanto, molda as escolhas geográficas ao lado da economia, com as empresas distribuindo cargas de trabalho de modo que os dados de identificação pessoal permaneçam dentro das províncias certificadas, ao mesmo tempo em que se integram aos roteiros globais de produtos.

Cenário Competitivo

O mercado de Centros de Capacidade Global da China compreende uma combinação moderadamente concentrada de gigantes globais de TI, fornecedores domésticos especializados e grandes captivos corporativos, que juntos controlam pouco mais de 60% dos gastos. Tata Consultancy Services, Infosys e Wipro recalibram seus portfólios em direção à personalização de SaaS com soberania de dados e análise embarcada para permanecerem relevantes sob regras transfronteiriças mais rígidas. IBM, SAP e Hewlett Packard Enterprise aproveitam suas pilhas de produtos para agrupar migração para a nuvem, AIOps e serviços de segurança em programas de transformação unificados que garantem longos períodos de relacionamento.

Grupos financeiros como JPMorgan Chase e HSBC ampliam seu quadro de pessoal em tecnologia e operações para atender aos mandatos de relatórios onshore e análise de risco, conquistando assim uma participação no tamanho do mercado de Centros de Capacidade Global da China dedicado a setores regulamentados. Líderes automotivos e industriais, incluindo Bosch e Siemens, estão expandindo seus laboratórios de software embarcado para codificar unidades de controle de veículos elétricos de próxima geração e plataformas de gêmeos digitais, aprofundando assim a especialização vertical que os concorrentes menores têm dificuldade em igualar.

A diferenciação competitiva agora repousa sobre três pilares: a posse de frameworks de cibersegurança acreditados, como a ISO 27001, a profundidade das ligações com o meio acadêmico local e startups que aceleram os ciclos de prova de conceito, e a fluência em modelos híbridos de construção-operação-transferência que minimizam os desembolsos iniciais de capital. Os provedores que se destacam nos três critérios garantem acordos de serviços mestres plurianuais, enquanto os retardatários correm o risco de serem relegados a funções de aumento de pessoal com margens mais estreitas.

Líderes da Indústria de Centros de Capacidade Global da China

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Henkel concluiu seu centro de inovação em Xangai no valor de USD 70 milhões, abrigando 500 cientistas focados em pesquisa de materiais avançados.

- Setembro de 2025: A Tesla injetou USD 200 milhões adicionais em seu centro de P&D em Xangai, adicionando 800 engenheiros trabalhando em algoritmos de condução autônoma e tecnologias de baterias.

- Agosto de 2025: A BASF inaugurou uma expansão de USD 150 milhões de seu complexo de P&D químico em Xangai para desenvolver processos de química sustentável.

- Julho de 2025: A Schneider Electric abriu uma instalação de P&D de software e automação no valor de USD 100 milhões em Xangai para atender clientes asiáticos e globais.

Escopo do Relatório do Mercado de Centros de Capacidade Global da China

O escopo do estudo de centros de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / ER&D é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (BPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (KPO) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (BOT) Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / ER&D |

| Gestão de Processos de Negócios (BPM) |

| Terceirização de Processos de Conhecimento (KPO) |

| Cativo (Autopropriado) / Interno |

| Construção-Operação-Transferência (BOT) |

| Construção-Operação-Transferência (BOT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / ER&D | |

| Gestão de Processos de Negócios (BPM) | |

| Terceirização de Processos de Conhecimento (KPO) | |

| Por Modelo de Engajamento | Cativo (Autopropriado) / Interno |

| Construção-Operação-Transferência (BOT) | |

| Construção-Operação-Transferência (BOT) Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Centros de Capacidade Global da China até 2031?

Espera-se que o mercado atinja USD 343,27 bilhões até 2031, crescendo a um CAGR de 7,72%.

Qual área funcional lidera atualmente os gastos dentro dos centros de capacidade chineses?

Os serviços de engenharia e pesquisa ocupam a posição de liderança, respondendo por uma participação de receita de 49,03% em 2025.

Por que os modelos híbridos de construção-operação-transferência estão ganhando força?

Os modelos híbridos de BOT combinam entrada rápida com transferência eventual de propriedade, oferecendo flexibilidade operacional em meio a regras de conformidade em mudança e atingiram um CAGR previsto de 8,79%.

Qual vertical está se expandindo mais rapidamente dentro dos Centros de Capacidade Global chineses?

As funções de saúde e ciências da vida têm projeção de crescer a um CAGR de 8,35% à medida que as empresas farmacêuticas ampliam as operações clínicas e regulatórias.

Como as pressões salariais estão afetando a estratégia de localização?

O aumento dos salários nas cidades de Nível 1 está direcionando novas capacidades para centros de Nível 2 como Chengdu e Xi'an, onde os custos são 30-50% mais baixos, mas a qualidade dos talentos permanece elevada.

Qual papel os incentivos governamentais desempenham na seleção de locais para Centros de Capacidade Global?

Os esquemas de subsídios nacionais e provinciais podem reduzir em 15-25% o custo total de propriedade, tornando a China um destino financeiramente atraente para novos centros cativos.

Página atualizada pela última vez em: