Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

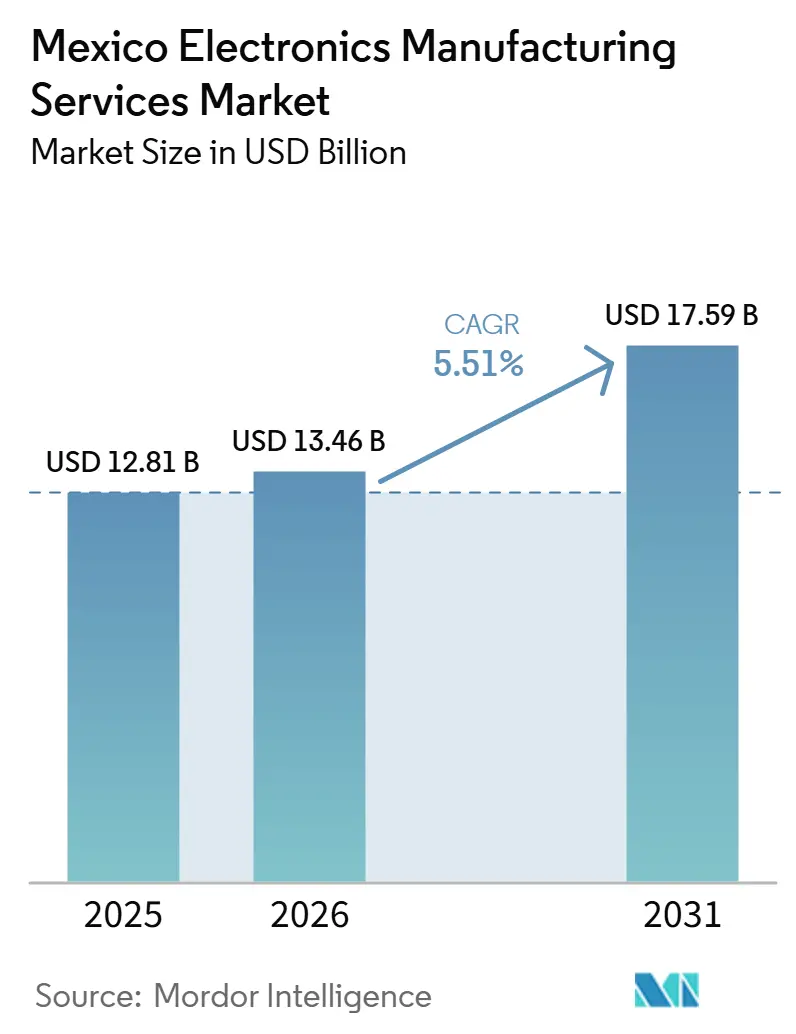

| Tamanho do mercado no ano base (2025) | 12.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica do México por Mordor Intelligence

O tamanho do Mercado de Serviços de Manufatura Eletrônica do México deve crescer de 12,81 bilhões de USD em 2025 para 13,46 bilhões de USD em 2026 e está previsto para atingir 17,59 bilhões de USD até 2031 a um CAGR de 5,51% no período 2026-2031.

O nearshoring permanece como o principal motor de crescimento à medida que marcas norte-americanas redirecionam a montagem de placas de circuito impresso, embalagem avançada e programas de montagem completa da Ásia para campi certificados no México. A demanda está sendo reforçada por limites mais rígidos de conteúdo local do USMCA, o plano mestre federal de semicondutores e uma base de produção de veículos elétricos em expansão que já eleva o conteúdo eletrônico por veículo acima de USD 1.000. Ao mesmo tempo, o mercado de serviços de manufatura eletrônica do México enfrenta fricções decorrentes de lacunas de mão de obra qualificada, interrupções esporádicas na rede elétrica e exposição persistente a escassezes globais de chips que paralisam temporariamente linhas de montagem em superfície em Jalisco e Nuevo León. O efeito líquido é uma trajetória de expansão moderada, porém constante, que favorece fornecedores capazes de combinar serviços de engenharia com produção competitiva em custo.

Principais Conclusões do Relatório

- Por usuário final, o segmento automotivo deteve 44,75% da participação no mercado de serviços de manufatura eletrônica do México em 2025, enquanto seu valor está previsto para crescer a um CAGR de 5,80% até 2031.

- Por modelo de negócio, a manufatura contratada representou 62,34% do tamanho do mercado de serviços de manufatura eletrônica do México em 2025, enquanto os modelos híbrido e turnkey estão projetados para registrar o CAGR mais rápido de 5,74% até 2031.

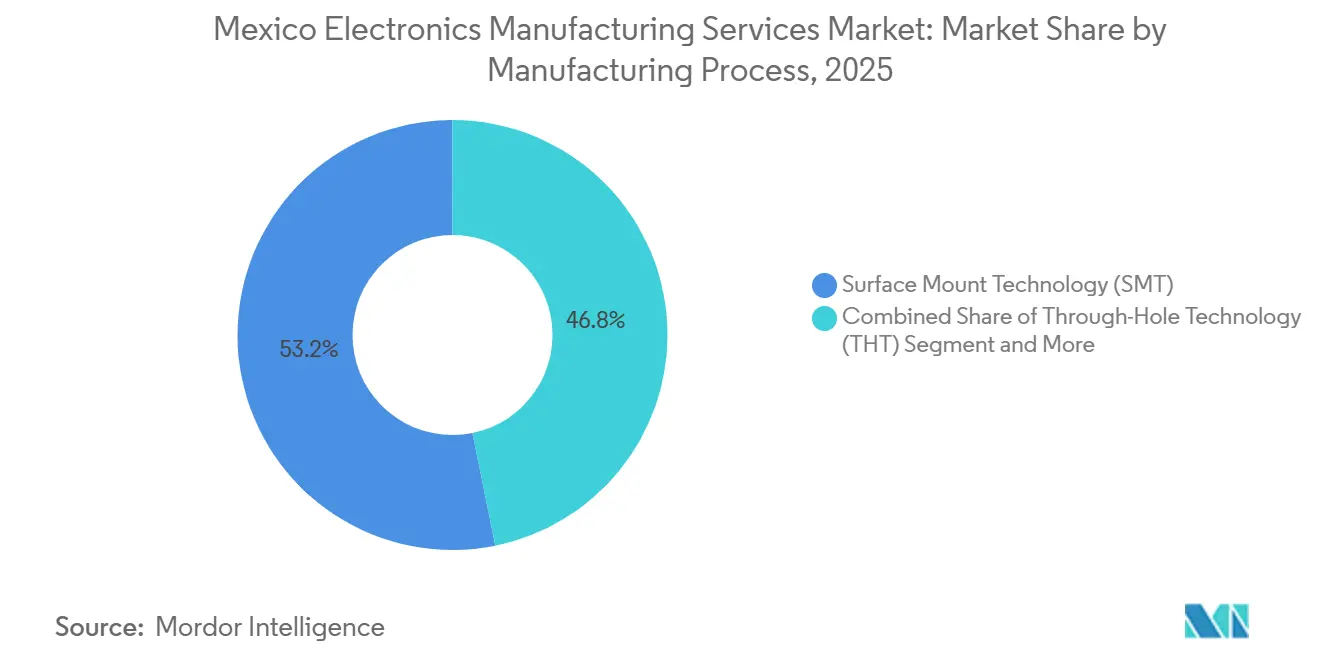

- Por processo de manufatura, a tecnologia de montagem em superfície liderou com 53,19% de participação em 2025 e a embalagem avançada está definida para expandir a um CAGR de 5,90% no mesmo horizonte.

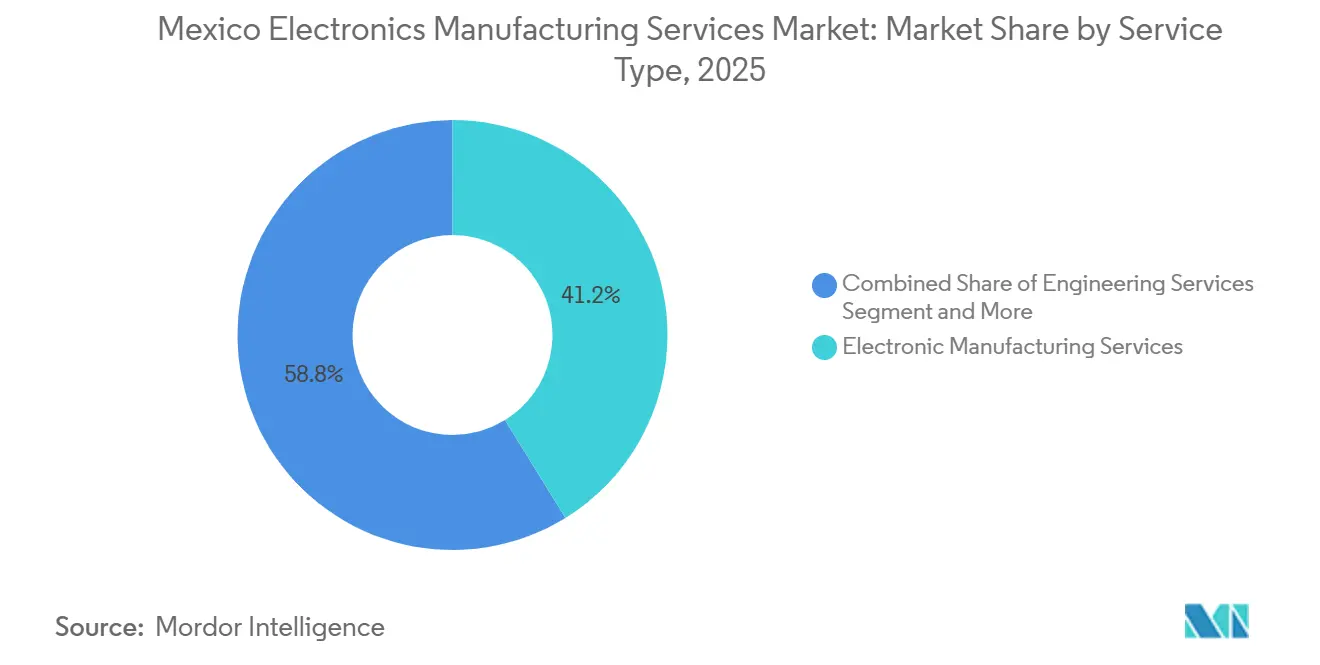

- Por tipo de serviço, os Serviços de Manufatura Eletrônica contribuíram com 41,20% da receita de 2025, enquanto os Serviços de Engenharia registram um CAGR de 6,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Eletrônica do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência de nearshoring acelerando investimentos em serviços de manufatura eletrônica após 2025 | +1.4% | Nacional, liderado por Jalisco, Nuevo León, Chihuahua, Querétaro, Baja California | Médio prazo (2-4 anos) |

| Regras de origem do USMCA impulsionando a montagem local de eletrônicos | +1.2% | Nacional, com repercussão nas cadeias de suprimentos da América do Norte | Longo prazo (≥4 anos) |

| Incentivos governamentais para embalagem de semicondutores e clusters de serviços de manufatura eletrônica | +0.9% | Jalisco, Nuevo León, Querétaro | Médio prazo (2-4 anos) |

| Rápido crescimento da produção de eletrônicos automotivos e de veículos elétricos no México | +1.1% | Nacional, ganhos iniciais em Nuevo León, Guanajuato, Querétaro | Longo prazo (≥4 anos) |

| Demanda crescente por dispositivos de Internet das Coisas que exigem prototipagem de ciclo rápido | +0.6% | Nacional, concentrado em Jalisco, Baja California | Curto prazo (≤2 anos) |

| Maior adoção de embalagem avançada em eletrônicos de consumo de alto padrão | +0.8% | Jalisco, Baja California | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de Nearshoring Acelerando Investimentos em Serviços de Manufatura Eletrônica após 2025

O México garantiu 17 anúncios de nearshoring eletrônico durante 2024 que juntos comprometeram mais de USD 8 bilhões em capital, e o comissionamento acelerou após 2025 à medida que compradores norte-americanos buscavam peças rastreáveis a plantas da América do Norte. Jalisco sozinho abriga mais de 600 empresas de eletrônicos e atraiu o campus de servidores de inteligência artificial da Foxconn no valor de USD 900 milhões, além da linha de embalagem avançada da ASE Group no valor de USD 200 milhões. Nuevo León e Chihuahua complementam essa rede aproveitando corredores de transporte rodoviário transfronteiriço que abastecem centros de distribuição no Texas. Estimativas do setor indicam que o México poderia elevar as exportações anuais de eletrônicos para USD 35 bilhões antes de 2030, caso a infraestrutura acompanhe o ritmo. O influxo de programas de alto mix explica o impulso de 1,2 ponto percentual atribuído ao CAGR previsto, atingindo o pico quando a maioria das construções de 2025-2026 operar em plena carga[1]Fonte: Secretaría de Economía, "Iniciativa de Infraestrutura Plan México," gob.mx.

Regras de Origem do USMCA Impulsionando a Montagem Local de Eletrônicos

O USMCA elevou o conteúdo de valor norte-americano obrigatório para automotivo e eletrônicos selecionados para 75% e 70%, respectivamente, pressionando os fabricantes de equipamentos originais a realocar a montagem de placas de circuito impresso, chicotes de cabos e fontes de alimentação ao sul do Rio Grande. Os custos de mão de obra permanecem aproximadamente 40% abaixo dos das plantas dos Estados Unidos, enquanto a conformidade com as normas ISO 9001 e IATF 16949 é generalizada, levando fornecedores como Bosch e Aptiv a expandir sua presença no México. As tarifas da Seção 301 sobre eletrônicos provenientes da China incentivam ainda mais a montagem final com o selo "Fabricado na América do Norte". Esse vento regulatório favorável acrescenta 0,9 ponto percentual ao crescimento de longo prazo à medida que as cadeias de suprimentos se reconfiguram completamente[2]Fonte: Escritório do Representante Comercial dos Estados Unidos, "Regras de Origem do USMCA," ustr.gov.

Incentivos Governamentais para Clusters de Embalagem de Semicondutores e Serviços de Manufatura Eletrônica

O plano mestre de semicondutores lançado em 2024 concede depreciação acelerada, diferimentos de direitos de importação e licenciamento simplificado sob o regime IMMEX 4.0. A Intel comprometeu USD 3,5 bilhões para expandir o espaço de teste e embalagem avançada em Jalisco, enquanto a planta da ASE Group no valor de USD 200 milhões em Guadalajara entregou a primeira linha comercial de flip-chip do México em 2025. Programas complementares em nível estadual em Querétaro e Nuevo León oferecem terrenos subsidiados e isenções de imposto predial por uma década. Juntamente com o pacote de infraestrutura Plan México no valor de USD 277 bilhões, esses incentivos têm um impulso de médio prazo de 0,8% sobre o CAGR.

Crescimento Acelerado da Produção de Eletrônicos Automotivos e de Veículos Elétricos no México

A produção de veículos atingiu 4 milhões de unidades em 2024, e a parcela com eletrônicos avançados subiu para 70%. BMW, Volvo, Ford e BYD programaram produções de veículos elétricos a bateria em plantas mexicanas, elevando o conteúdo eletrônico por veículo de USD 400 no período pré-pandemia para cerca de USD 1.200. A Kimball Electronics sozinha reportou USD 445,7 milhões em receita automotiva no México para o exercício fiscal de 2025, evidenciando a demanda por linhas em conformidade com IATF 16949 e ISO 26262. As previsões situam a penetração de veículos elétricos na América do Norte em 25% até 2031, sustentando um impulso de longo prazo de 1,0% sobre o CAGR do México.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade da cadeia de suprimentos à escassez de semicondutores na América do Norte | -0.6% | Nacional, mais aguda em programas automotivos e industriais | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada em meio à expansão acelerada da capacidade de serviços de manufatura eletrônica | -0.7% | Jalisco, Nuevo León, Chihuahua, Querétaro | Médio prazo (2-4 anos) |

| Restrições de infraestrutura energética em parques industriais estratégicos | -0.4% | Nuevo León, Jalisco | Curto prazo (≤2 anos) |

| Aumento dos custos de conformidade em cibersegurança para OEMs e provedores de serviços de manufatura eletrônica | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade da Cadeia de Suprimentos a Escassezes de Semicondutores na América do Norte

Apesar dos incentivos locais de embalagem, a maioria dos microcontroladores e dispositivos de potência ainda chega da Ásia ou dos Estados Unidos. As escassezes em 2024-2025 forçaram as montadoras a paralisar linhas de montagem final no México por até três semanas e levaram os fornecedores de serviços de manufatura eletrônica a manter 90 dias de estoque de reserva, imobilizando capital de giro. Embora capacidade incremental de fundição esteja sendo colocada em operação no Arizona e no Texas, analistas esperam que um mercado apertado para nós de 65 nanômetros e mais antigos persista até 2027, reduzindo o crescimento de curto prazo em 0,6%.

Escassez de Mão de Obra Qualificada em Meio à Expansão Acelerada da Capacidade de Serviços de Manufatura Eletrônica

O conjunto de mão de obra em eletrônicos expandiu 12% entre 2023 e 2025, mas a demanda por técnicos certificados IPC-A-610 e J-STD-001 superou a oferta em aproximadamente um quinto. Os salários subiram 15%-25% em Jalisco, enquanto a rotatividade ultrapassou 30% em Nuevo León, atrasando as qualificações de novas linhas. Programas federais e estaduais visam treinar 100.000 técnicos adicionais até 2030, mas até que as turmas se formem, a restrição reduz 0,7 ponto percentual do CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Montagem Eletromecânica Avança com o Aumento da Complexidade da Montagem Completa

Os Serviços de Engenharia estão se expandindo a um CAGR de 6,80%, o ritmo mais rápido entre as linhas de serviço, à medida que os fabricantes de equipamentos originais terceirizam a integração completa de subsistemas que une placas de circuito impresso, gabinetes, cabeamento e firmware. A mudança agrega margem de serviço de engenharia e ajuda as plantas mexicanas a capturar contratos de maior valor para controladores industriais e módulos de infoentretenimento automotivo. Os Serviços de Manufatura Eletrônica mantiveram uma fatia de 41,20% em 2025, mas a pressão de margem de rivais asiáticos continua a direcionar os fornecedores para nichos de maior mix que elevam os preços médios de venda.

A tendência também aumenta a demanda por revisões de design para manufaturabilidade, análise de modos de falha e validação de conformidade, combinando-se para aprofundar o vínculo com o cliente. O site da SMTC em Chihuahua agora opera salas limpas Classe 10.000 que permitem testes de vida acelerada internos, demonstrando como as capacidades de teste turnkey fortalecem a densidade de receita. À medida que esses contratos amadurecem, o trabalho eletromecânico está posicionado para representar uma parcela maior do tamanho do mercado de serviços de manufatura eletrônica do México, sustentado pelo crescimento dos pedidos de gateways de Internet das Coisas.

Por Modelo de Negócio: Modelos Híbrido e Turnkey Capturam Projetos com Uso Intensivo de Design

A manufatura contratada ainda representou 62,34% da receita de 2025, porém as estruturas híbrida e turnkey estão registrando um CAGR de 5,74% até 2031, à medida que as marcas buscam parceiros de fonte única que gerenciem tudo, desde a captura de esquemáticos até o cumprimento de pedidos box-build. Provedores como a Benchmark Electronics co-localizam centros de design com células de produção de alto mix, reduzindo os ciclos de introdução de novos produtos em várias semanas.

A manufatura de design original permanece um nicho focado em segmentos regulados, como diagnósticos médicos, onde a propriedade de PI e as submissões à FDA criam barreiras de entrada. Ainda assim, a crescente colaboração entre Foxconn, Intel e General Motors em módulos de computação veicular habilitados por IA confirma que o compartilhamento de design aumentará. A transição híbrida deve elevar a participação no mercado de serviços de manufatura eletrônica do México da receita de engenharia de valor agregado em detrimento dos modelos de pura arbitragem de mão de obra.

Por Processo de Manufatura: A Embalagem Avançada Emerge para Interconexões de Alta Densidade

A tecnologia de montagem em superfície comandou 53,19% do volume de 2025, mas a demanda por módulos de sistema em pacote e construções de nível de wafer fan-out impulsiona a embalagem avançada a um CAGR de 5,90%. A planta da ASE Group em Guadalajara já opera a primeira linha de flip-chip de alto volume do México, enquanto a Foxconn utiliza fluxos híbridos que soldam dispositivos periféricos por meio de estações de montagem em superfície antes de fixar os dies Nvidia GB200 com subcamadas termicamente eficientes[3]Fonte: ASE Group, "Instalação de Embalagem Avançada de Guadalajara," aseglobal.com.

A inserção por furo passante persiste em equipamentos de energia que exigem robustez mecânica, porém sua participação relativa continuará diminuindo à medida que os componentes de montagem em superfície melhoram a tolerância a vibrações. Em conjunto, as linhas de embalagem avançada estão definidas para capturar uma fração maior do tamanho do mercado de serviços de manufatura eletrônica do México à medida que servidores de IA, rádios 5G e inversores veiculares de carboneto de silício proliferam.

Por Usuário Final: O Segmento Automotivo Acelera com a Proliferação de Veículos Elétricos

Os eletrônicos automotivos absorveram 44,75% do faturamento de 2025 e devem crescer a um CAGR de 5,80%, refletindo as cargas de trabalho de inversores de tração, gerenciamento de baterias e sistemas avançados de assistência ao condutor vinculadas à crescente produção de veículos elétricos na região. A automação industrial ocupa o segundo lugar, mas cresce a um ritmo moderado de 4,10%, pois muitas fábricas modernizam equipamentos existentes em vez de construções greenfield.

Os eletrônicos de consumo e os dispositivos móveis exibem trajetórias maduras próximas a um CAGR de 3,20%, pois os smartphones de volume sensível ao custo permanecem ancorados na Ásia. Os equipamentos de comunicação registram um CAGR mais saudável de 4,50% com base em projetos de backhaul 5G, enquanto os eletrônicos médicos em Baja California registram uma expansão de 4,70% auxiliada por sites registrados na FDA. Coletivamente, os programas automotivos e de comunicação impulsionarão o crescimento incremental do tamanho do mercado de serviços de manufatura eletrônica do México até 2031.

Análise Geográfica

A presença nacional do mercado de serviços de manufatura eletrônica do México está fortemente concentrada em Jalisco, Nuevo León, Chihuahua, Querétaro e Baja California. Jalisco sozinho gera aproximadamente 30% da produção nacional, impulsionado pelo campus de servidores de inteligência artificial da Foxconn e pelas linhas de embalagem da Intel, que consolidam o estado como o hub de infraestrutura computacional do México. Nuevo León vem a seguir, impulsionado por um complexo da Hyundai Mobis no valor de USD 1 bilhão que produz módulos avançados de assistência ao condutor que abastecem plantas de veículos da General Motors, Kia e Tesla do outro lado da fronteira estadual.

Chihuahua aproveita a logística fronteiriça de Ciudad Juárez para se especializar em produções de alto mix e baixo volume para clientes industriais e aeroespaciais que necessitam de prazos de entrega de quatro semanas. Querétaro e Baja California completam o mapa de clusters com forte especialização em dispositivos médicos e iluminação, apoiados pelas credenciais ISO 13485 e ITAR, respectivamente. Embora a Ásia-Pacífico ainda comande 88,10% da produção eletrônica global, o CAGR de 4,40% do México dentro desse agrupamento ressalta seu papel emergente como o nó de nearshore preferido para cadeias de suprimentos norte-americanas que buscam ciclos de trânsito mais curtos e previsibilidade tarifária.

A qualidade da infraestrutura varia por corredor. Jalisco e Nuevo León se beneficiam de rodovias de quatro faixas, subestações elétricas com alimentação dupla e múltiplas universidades técnicas, enquanto Guanajuato e San Luis Potosí permanecem em estágios de desenvolvimento mais iniciais. O programa aduaneiro IMMEX 4.0 é um equalizador fundamental porque permite a importação isenta de impostos de semicondutores e componentes passivos que são montados e reexportados dentro de 18 meses, protegendo as margens brutas mesmo quando os dies upstream são originários de Taiwan ou da Coreia do Sul.

Cenário Competitivo

Cinco provedores globais — Flex, Jabil, Foxconn, Sanmina e Celestica — estão entre os contribuintes significativos da receita do mercado de serviços de manufatura eletrônica do México, deixando um amplo segmento intermediário de especialistas e empresas nacionais para atender nichos de design intensivo ou de ciclo rápido. Os players de grande escala enfatizam automação e sustentabilidade, com a Flex obtendo certificação de zero resíduos para aterro em múltiplos campi e implantando ciclos de inspeção por aprendizado de máquina que reduziram o refugo de retrabalho em 18% entre 2023 e 2025.

A Foxconn está se voltando para sistemas de computação intensiva, investindo 900 milhões de USD em Guadalajara para montar módulos de IA Nvidia GB200 e outros 168 milhões de USD em Chihuahua para eletrônicos de potência de veículos elétricos. Concorrentes de médio porte, como Kimball Electronics e Plexus, concentram-se em dispositivos médicos e automotivos, onde as certificações ISO e FDA criam vantagens competitivas duráveis. Empresas nacionais como Circuitec e Honpe exploram bancadas de engenharia bilíngues e quantidades mínimas de pedido inferiores a 1.000 unidades para atrair startups de Internet das Coisas que não conseguem atingir os limites de 10.000 unidades típicos dos gigantes globais.

A adoção de tecnologia é agora o principal diferenciador. Provedores que integram gêmeos digitais, análises de manutenção preditiva e inspeção óptica automatizada em células de produção entregam tolerâncias mais rigorosas e ciclos de validação mais curtos — atributos cada vez mais exigidos por clientes do Nível 1 automotivo e do setor médico. A adesão à Aliança de Negócios Responsáveis, juntamente com as certificações ISO 9001, ISO 14001, IATF 16949 e ISO 13485, tornou-se requisito básico para conquistar negócios regulados e defender participação de mercado.

Líderes do Setor de Serviços de Manufatura Eletrônica do México

Flex Ltd.

Jabil Inc.

Hon Hai Precision Industry Co., Ltd. (Foxconn)

Sanmina Corporation

Celestica Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A planta de servidores de inteligência artificial da Foxconn em Guadalajara iniciou a produção em massa de módulos Nvidia GB200 e planeja escalar de 500 para 2.000 unidades por mês até o terceiro trimestre de 2026.

- Dezembro de 2025: A Lightera concluiu uma expansão de USD 200 milhões de sua operação de cabos ópticos em Mexicali, adicionando capacidade para cabos de 288 fibras e obtendo a certificação "Hecho en México".

- Novembro de 2025: A Super Lighting iniciou as obras de uma instalação em Monterrey destinada a criar 400 empregos na fabricação de módulos de iluminação automotiva e arquitetônica.

- Setembro de 2025: A LG Electronics confirmou um investimento de MXN 3,5 bilhões (USD 205 milhões) em Querétaro para fabricar câmeras automotivas, diodos emissores de luz e pequenos motores elétricos, com lançamento previsto para o segundo trimestre de 2026.

Escopo do Relatório do Mercado de Serviços de Manufatura Eletrônica do México

O Relatório do Mercado de Serviços de Manufatura Eletrônica do México é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica [Montagem de PCB, Montagem Eletromecânica/Montagem Completa, Prototipagem e Outros Serviços de Manufatura Eletrônica], Serviços de Engenharia, Serviços de Implementação de Teste e Desenvolvimento e Serviços de Logística), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original e Híbrido/Turnkey), Processo de Manufatura (Tecnologia de Montagem em Superfície, Tecnologia de Furo Passante e Processos de Embalagem Avançada/Híbridos) e Usuário Final (Dispositivos Móveis, Eletrônicos de Consumo, Computadores, Industrial, Automotivo, Comunicação, Iluminação e Médico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Montagem Completa | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Serviços de Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada |

| Manufatura de Design Original |

| Modelos de Negócio Híbrido/Turnkey/Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Processos de Embalagem Avançada/Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs/Desktop/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais (Aeroespacial, Defesa, etc.) |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Montagem Completa | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Serviços de Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada | |

| Manufatura de Design Original | ||

| Modelos de Negócio Híbrido/Turnkey/Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Processos de Embalagem Avançada/Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs/Desktop/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais (Aeroespacial, Defesa, etc.) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de serviços de manufatura eletrônica do México em 2026?

O mercado está avaliado em 13,46 bilhões de USD em 2026 e está previsto para atingir 17,59 bilhões de USD até 2031.

Qual segmento de usuário final cresce mais rapidamente até 2031?

Os eletrônicos automotivos lideram com um CAGR projetado de 5,80% à medida que os programas de veículos elétricos se expandem.

Quais fatores tornam o México atraente para o nearshoring da produção de eletrônicos?

Custos de mão de obra competitivos, regras de conteúdo local do USMCA, incentivos crescentes para semicondutores e proximidade com clientes norte-americanos impulsionam a realocação da Ásia.

Qual é a gravidade da lacuna de mão de obra qualificada nas plantas de eletrônicos mexicanas?

A demanda por técnicos certificados supera a oferta em aproximadamente 20%, elevando os salários em 15%-25% e atrasando as qualificações de novas linhas.

Página atualizada pela última vez em: