Tamanho e Participação do Mercado de Centros de Capacidade Global da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

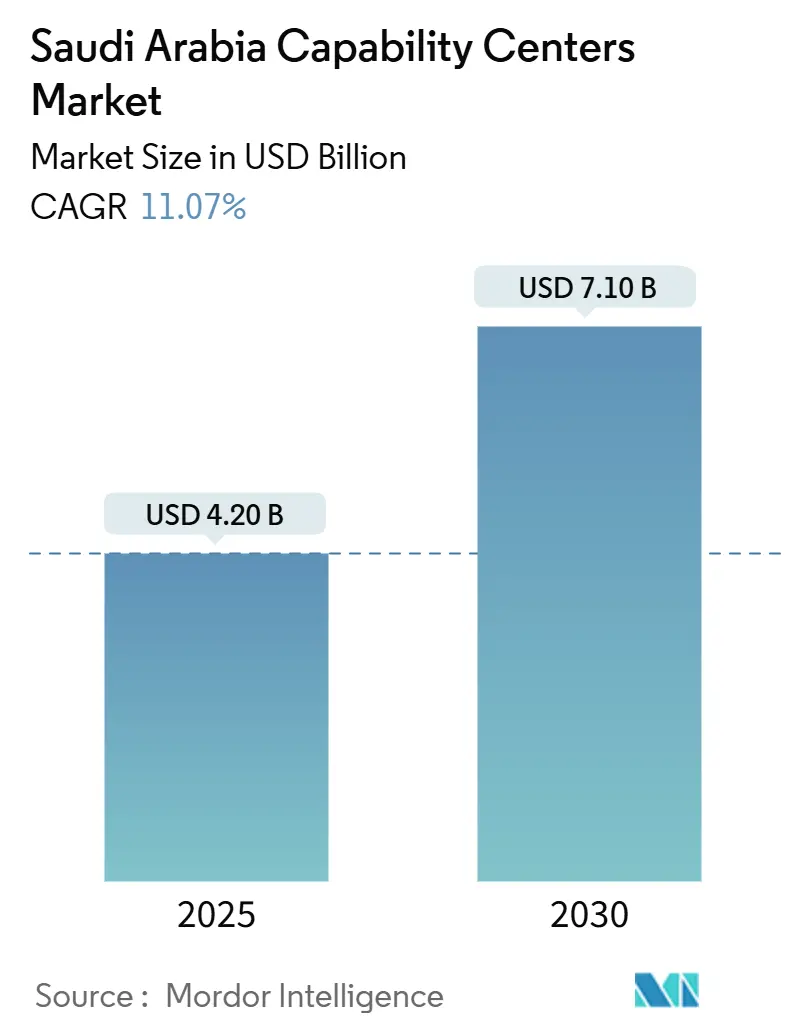

| Tamanho do Mercado (2025) | 4.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de centros de capacidade global da Arábia Saudita é estimado em USD 4,2 bilhões em 2025 e deve atingir USD 7,1 bilhões até 2030, representando um CAGR de 11,07% ao longo do período de previsão. Este desempenho confirma a emergência do reino como o local preferido para centros cativos multinacionais em todo o Oriente Médio e Norte da África. Incentivos agressivos de investimento, uma rede de data centers de hiperescala em rápida expansão e mandatos de prioridade digital da Visão 2030 estão convergindo para atrair trabalhos de alto valor em engenharia, análise e suporte empresarial para o território nacional. Os pioneiros garantem proximidade com a economia doméstica de USD 833 bilhões da Arábia Saudita, isenções fiscais incomparáveis de 30 anos e uma ponte estratégica de fuso horário entre a Europa, a Ásia e a África. As táticas competitivas, portanto, giram menos em torno de preços de arbitragem de mão de obra e mais em torno de garantir talentos bilíngues, manter a conformidade regulatória e alinhar-se com as regras de localização do governo.

Principais Conclusões do Relatório

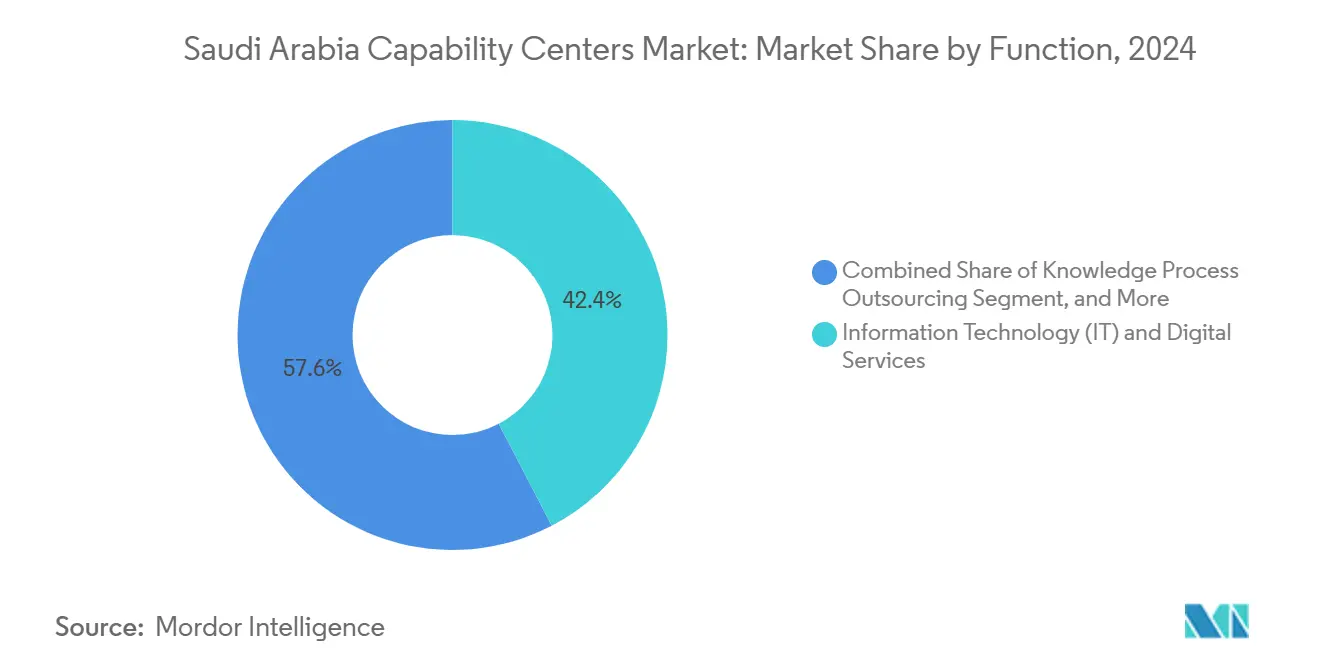

- Por função, tecnologia da informação e serviços digitais detinham uma participação de receita de 42,36% no mercado de centros de capacidade global da Arábia Saudita em 2024; espera-se que o setor de saúde e ciências da vida avance a um CAGR de 11,85% até 2030.

- Por modelo de engajamento, os centros cativos comandavam 57,88% da participação do mercado de centros de capacidade global da Arábia Saudita em 2024, enquanto as estruturas de construção-operação-transferência devem expandir a um CAGR de 12,16% até 2030.

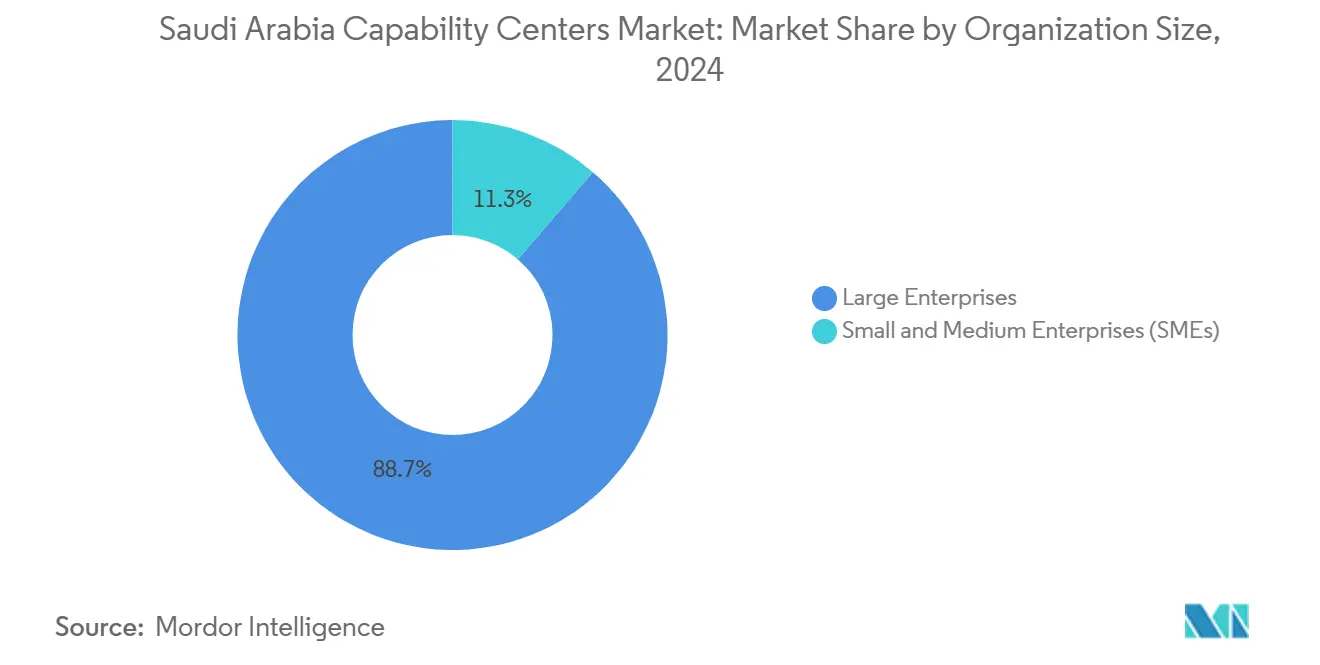

- Por porte organizacional, as grandes empresas contribuíram com 88,68% para o tamanho do mercado de centros de capacidade global da Arábia Saudita em 2024, enquanto as pequenas e médias empresas devem crescer a um CAGR de 12,97% até 2030.

- Por vertical da indústria, serviços bancários, financeiros e de seguros capturaram 33,52% do mercado de centros de capacidade global da Arábia Saudita em 2024; saúde e ciências da vida devem crescer ao CAGR mais rápido de 11,85% até 2030.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de prioridade digital da Visão 2030 aceleram a demanda por tecnologia cativa | +2.8% | Nacional – Riade, Jeddah, NEOM | Médio prazo (2 a 4 anos) |

| Programa generoso de incentivos para sede (0% de imposto corporativo por até 50 anos) | +3.2% | Nacional – Distrito Financeiro de Riade | Longo prazo (≥4 anos) |

| Crescimento de dois dígitos nos gastos nacionais com TIC 2024-2030 | +2.1% | Nacional com transbordamento para o Centro de Capacidade Global | Médio prazo (2 a 4 anos) |

| Expansão do grupo de graduados em STEM sauditas por meio da repatriação de bolsistas | +1.9% | Principais centros urbanos | Longo prazo (≥4 anos) |

| Cluster de data centers de hiperescala apoiado pelo PIF atrai Centros de Capacidade Global colocalizados | +2.3% | Zonas de Riade, Jeddah, NEOM | Curto prazo (≤2 anos) |

| Cotas de conteúdo local em contratos públicos impulsionam a entrega onshore de multinacionais | +1.8% | Nacional, todas as aquisições | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Prioridade Digital da Visão 2030 Aceleram a Demanda por Tecnologia Cativa

Os ministérios sauditas visam alcançar 50% de penetração de serviços digitais até 2030, obrigando as corporações estrangeiras a incorporar capacidades de engenharia e análise dentro do reino, em vez de depender de terceirizadores externos. Vinte e três entidades governamentais iniciaram grandes programas de IA, blockchain e nuvem em 2024, e cada projeto requer ambientes de desenvolvimento seguros com estrita adesão à residência de dados.[1]Visão Saudita 2030, "Programa de Governo Digital," vision2030.gov.sa O funil resultante de grandes contratos de transformação confere ao mercado de centros de capacidade global da Arábia Saudita uma pista de demanda durável de cinco anos.

Programa Generoso de Incentivos para Sede Cria Economia Unitária Atraente

O Programa de Sede Regional concede 0% de imposto corporativo por 30 anos, 100% de propriedade estrangeira e vistos de trabalho acelerados, reduzindo o custo entregue por equivalente em tempo integral em 25 a 30% em relação aos destinos offshore tradicionais. Quarenta e sete aprovações em 2024 ressaltam como a política inclina os modelos de alocação de capital a favor do reino. As corporações também se comprometem a contratar nacionais sauditas, reforçando os pipelines de talentos locais e a profundidade do ecossistema a longo prazo.

Crescimento de Dois Dígitos nos Gastos Nacionais com TIC Impulsiona a Demanda por Serviços

Os gastos sauditas com TIC atingiram USD 28,4 bilhões em 2024, marcando um crescimento de 14,2% em relação ao ano anterior, que supera significativamente a média do Oriente Médio mais amplo.[2]Comissão de Comunicações, Espaço e Tecnologia, "Estratégia Nacional para Dados e IA," cst.gov.sa A Estratégia Nacional para Dados e Inteligência Artificial destina USD 20 bilhões adicionais até 2030, garantindo um pipeline plurianual de migrações de plataformas, implantações de análise e implementações de cibersegurança. As entidades governamentais respondem por 42% desse gasto incremental, à medida que os ministérios correm para cumprir as metas de serviços digitais da Visão 2030. As empresas estatais estão espelhando a tendência, injetando demanda por ERP nativo em nuvem, análise de manutenção preditiva e painéis de cadeia de suprimentos em tempo real. Esses projetos exigem desenvolvimento onshore para satisfazer as regras de residência de dados e conteúdo local, canalizando cargas de trabalho diretamente para centros cativos. À medida que os orçamentos continuam a se expandir a uma taxa acima do crescimento do PIB, os prestadores de serviços podem projetar taxas de utilização estáveis e faturamento premium para habilidades avançadas.

Expansão do Grupo de Graduados Sauditas em STEM por Meio da Repatriação de Bolsistas

Mais de 200.000 graduados em STEM financiados por bolsas retornaram à Arábia Saudita desde 2020, enriquecendo a base de engenharia bilíngue com as melhores práticas globais.[3]Ministério da Educação, "Estatísticas de Educação em STEM 2024," moe.gov.sa As universidades sauditas produziram 47.000 graduados adicionais em STEM em 2024, um aumento de 23% em relação a 2020. Notavelmente, 35% dos diplomas em ciência da computação são agora concedidos a mulheres, após mudanças de política que exigem 40% de participação feminina. Quinze novos programas de IA e ciência de dados, ministrados em parceria com empresas de tecnologia globais, aceleram a especialização em aprendizado de máquina, processamento de linguagem natural e robótica. A Universidade de Ciência e Tecnologia Rei Abdullah, por si só, adicionou 1.200 patentes desde 2020, demonstrando pesquisas comercializáveis que se combinam bem com centros de P&D da indústria. Os operadores de centros de capacidade se beneficiam da redução dos custos de realocação e do alinhamento cultural mais rápido em comparação com a contratação de expatriados. O crescente pipeline doméstico também alivia as pressões de cotas de saudização, estabilizando o fornecimento de talentos a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação salarial para talentos tecnológicos bilíngues | -1.8% | Riade e Jeddah | Curto prazo (≤2 anos) |

| Profundidade rasa de habilidades de engenharia de nicho em comparação com a Índia e as Filipinas | -1.2% | Nacional | Médio prazo (2 a 4 anos) |

| Leis restritivas de residência de dados e transferência transfronteiriça | -0.9% | Nacional | Longo prazo (≥4 anos) |

| Tensão de assimilação cultural em processos corporativos importados | -0.7% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação Salarial para Talentos Tecnológicos Bilíngues Pressiona os Modelos de Custo

Engenheiros de software sênior em Riade e Jeddah agora exigem salários anuais de USD 80.000 a 120.000, em comparação com USD 25.000 a 40.000 em centros offshore maduros, criando um salto material no custo total por posição. As folhas de pagamento aumentaram 15 a 20% a cada ano desde 2024, à medida que as empresas correm para cumprir o mandato de 70% de contratação local para funções de tecnologia.[4]Ministério de Recursos Humanos e Desenvolvimento Social, "Requisitos de Saudização para o Setor de Tecnologia," hrsd.gov.sa Posições especializadas em IA, arquitetura em nuvem e cibersegurança oferecem bônus de contratação superiores a USD 15.000 e pacotes de realocação alinhados com os padrões do Vale do Silício. A Lei de Proteção de Dados Pessoais restringe ainda mais a oferta porque apenas nacionais sauditas são elegíveis para ocupar cargos designados de governança de dados. Os fornecedores compensam a pressão por meio de planos de carreira em camadas, automação de tarefas rotineiras e academias internas que capacitam funcionários juniores. Embora os salários permaneçam estruturalmente mais altos do que nos mercados offshore tradicionais, os rápidos ganhos de produtividade provenientes de ferramentas em nuvem e digitalização de processos podem ajudar a preservar as metas de margem.

Profundidade Rasa de Habilidades de Engenharia de Nicho em Comparação com Mercados Estabelecidos

Apesar da rápida expansão, os grupos de talentos sauditas ainda carecem de densidade em design de semicondutores, automação avançada de manufatura e pesquisa farmacêutica aprofundada. As corporações frequentemente operam modelos de hub duplo, mantendo sites na Índia ou nas Filipinas para cargas de trabalho de nicho, enquanto as equipes sauditas lidam com tarefas voltadas ao cliente e sensíveis à conformidade. Os programas universitários estão escalando, mas a gestação de 4 a 6 anos para especialistas de nível doutoral significa que as escassez de curto prazo persistem. O sandbox de fintech da Autoridade Monetária da Arábia Saudita compreende 87 participantes; no entanto, muitos ainda terceirizam código de blockchain ou negociação quantitativa para centros externos devido à falta de expertise local. As bolsas governamentais incentivam as universidades a lançar cursos de microcredenciais, embora o feedback da indústria aponte qualidade variável de currículo. Os provedores, portanto, investem em mentores expatriados e ciclos estruturados de transferência de conhecimento para aprofundar a capacidade técnica enquanto reformas educacionais mais amplas se consolidam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Serviços de TI Mantêm Liderança em Meio ao Crescimento da Engenharia

Tecnologia da informação e serviços digitais responderam por 42,36% do mercado de centros de capacidade global da Arábia Saudita em 2024, impulsionados por migrações para nuvem no setor público e implementações de fintech no setor privado. O segmento deve registrar um CAGR de 11,58% até 2030, à medida que os ministérios demandam plataformas robustas de cibersegurança, análise e serviços ao cidadão. Os centros de engenharia e pesquisa são menores em valor absoluto, mas sua taxa de expansão de dois dígitos se beneficia da construção de cidades inteligentes de USD 500 bilhões do NEOM e do pipeline de renováveis de USD 187 bilhões da Iniciativa Verde Saudita.

Funções de suporte, como gestão de processos de negócios e terceirização de processos de conhecimento, complementam as equipes de desenvolvimento principal ao lidar com análises de finanças, aquisições e conformidade. Os bancos aproveitam os centros de conhecimento para testes de estresse de Basileia III, enquanto as empresas de energia terceirizam o processamento de dados de simulação de reservatórios. Essa camada de serviços permite que novos entrantes estabeleçam contratos de BPO de baixo risco antes de escalar para cargas de trabalho de engenharia de alto valor, um padrão observado em toda a indústria de centros de capacidade global da Arábia Saudita.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Engajamento: Cativos Dominam enquanto o BOT Ganha Tração

As entidades cativas detinham 57,88% do mercado de centros de capacidade global da Arábia Saudita em 2024, refletindo o apetite multinacional por segurança de propriedade intelectual e alinhamento próximo com os reguladores locais. O benefício fiscal de sede regional fortalece esse apelo, garantindo controle financeiro total sem participação nos lucros de parceiros. Os modelos de construção-operação-transferência, crescendo a um CAGR de 12,16%, atraem empresas que buscam expertise local durante a configuração, mas que, em última análise, exigem controle operacional. O licenciamento de balcão único do governo reduziu a transição de BOT de 18 a 24 meses para 12 a 15 meses, comprimindo o tempo para obtenção de benefícios.

A terceirização tradicional para terceiros continua a apoiar tarefas não sensíveis, mas os estatutos de residência de dados e as cotas de conteúdo limitam sua participação relativa. As estruturas híbridas de BOT lidam cada vez mais com cargas de trabalho de tecnologia de saúde e fintech, onde a supervisão regulatória é intensa, sinalizando uma segmentação diferenciada dentro do mercado de centros de capacidade global da Arábia Saudita.

Por Porte Organizacional: Grandes Empresas Lideram, PMEs Aceleram

As grandes empresas responderam por 88,68% da demanda de 2024, à medida que conglomerados como Saudi Aramco e SABIC consolidaram suas operações digitais globais dentro do reino. Essas corporações gerenciam portfólios de análise, P&D e funções de serviços compartilhados, justificando a necessidade de campi dedicados. Enquanto isso, as pequenas e médias empresas expandem-se à taxa mais rápida, com um CAGR de 12,97%. O programa de financiamento de USD 2,1 bilhões da Monsha'at permite que startups aproveitem plataformas de nuvem compartilhadas em vez de construir infraestrutura proprietária, trazendo desenvolvimento de SaaS plug-and-play para o tamanho do mercado de centros de capacidade global da Arábia Saudita pela primeira vez.

Os players emergentes de fintech e comércio eletrônico também aproveitam arranjos de pagamento conforme o crescimento com provedores de nuvem de hiperescala. À medida que o financiamento de capital de risco superou USD 1,2 bilhão em 2024, muitas empresas em estágio inicial estão agora avançando para a Série B com pods de engenharia pré-configurados hospedados dentro dos centros de prestadores de serviços maiores, ilustrando um pipeline em maturação abaixo do nível empresarial.

Por Vertical da Indústria: BFSI Mantém Primazia, Saúde Ganha Impulso

Serviços bancários, financeiros e de seguros contribuíram com 33,52% da receita de 2024, nutridos pelo impulso do Banco Central Saudita em direção ao banco digital e ecossistemas de API aberta. Verificações regulatórias complexas favorecem o desenvolvimento onshore, onde os responsáveis pela conformidade e os desenvolvedores trabalham lado a lado. Saúde e ciências da vida crescem mais rapidamente a um CAGR de 11,85%, impulsionadas por implementações de telessaúde, integração de prontuários eletrônicos de saúde e ambições de biotecnologia do NEOM.

Os verticais de manufatura, automotivo e industrial ganham ritmo à medida que a Lucid Motors, a Aramco e os projetos de economia de hidrogênio demandam codificação avançada de automação e análise de gestão de baterias. Varejo, bens de consumo e telecom adicionam volumes incrementais, cada um adotando casos de uso omnicanal e habilitados por 5G. Essa base setorial em expansão sustenta o teto endereçável de longo prazo para o mercado de centros de capacidade global da Arábia Saudita.

Análise Geográfica

Riade responde por aproximadamente 45% das instalações de centros atuais, apoiada por ministérios federais, projetos de fundos soberanos e o benefício fiscal de 30 anos do Programa de Sede Regional. As multinacionais se agrupam dentro do Distrito Financeiro de Riade, onde escritórios de classe A, data centers de nível IV e uma nova rede de metrô reduzem os tempos de deslocamento para uma crescente força de trabalho bilíngue. O Aeroporto Internacional Rei Salman da cidade, previsto para atender 120 milhões de passageiros anualmente, deve reduzir os ciclos de viagens executivas pela Europa, Ásia e África até 2028. Os reguladores locais oferecem licenciamento de balcão único, reduzindo os períodos de configuração para semanas, dando aos pioneiros uma vantagem de velocidade. Esses fatores ancoram Riade como o principal hub para o mercado de centros de capacidade global da Arábia Saudita.

Jeddah emergiu como um nó secundário, graças ao seu porto no Mar Vermelho, longa herança comercial e proximidade com a Cidade Médica Rei Abdullah. Os centros de capacidade de saúde e ciências da vida são atraídos para cá para apoiar os projetos digitais do Ministério da Saúde e a crescente indústria de turismo médico. As vantagens logísticas também atraem players de varejo e bens de consumo de giro rápido que precisam de liberação de importação e exportação no mesmo dia por meio das melhorias do Porto Islâmico de Jeddah financiadas pela Estratégia Nacional de Transporte e Logística de USD 147 bilhões. O NEOM, embora ainda em construção, já abriga laboratórios piloto focados em robótica, energia renovável e sistemas operacionais de cidades inteligentes que exigem equipes de P&D no local.

Zonas econômicas especializadas, incluindo a Cidade Econômica Rei Abdullah e a Cidade Econômica de Jazan, completam a distribuição geográfica. Cada zona oferece 100% de propriedade estrangeira, backbones de fibra dedicados e corredores livres de alfândega, permitindo a prototipagem de hardware junto ao desenvolvimento de software. A colocalização com inquilinos de indústria pesada permite que os centros de engenharia iterem rapidamente em projetos de IoT industrial e manufatura avançada. Os padrões nacionais de governança de dados emitidos pela Autoridade de Dados e IA da Arábia Saudita garantem regras de conformidade uniformes, permitindo que as empresas transfiram cargas de trabalho entre sites sem exigir novas revisões jurídicas. Combinadas, essas zonas ampliam o raio de serviço dos centros de capacidade, mantendo um custo total de propriedade competitivo.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado, com os cinco principais fornecedores respondendo por uma parcela significativa da receita total. Tata Consultancy Services, Infosys, Wipro, HCLTech e Tech Mahindra mantêm contratos empresariais legados; no entanto, agora estão contratando agressivamente nacionais sauditas para cumprir as cotas de localização de 70%. Os cativos diretos da Oracle, Microsoft, Lucid Motors e Saudi Aramco competem em propriedade intelectual proprietária e profundidade específica do setor, reformulando a equação tradicional de arbitragem de mão de obra.

Os especialistas regionais se diferenciam por meio de IA em língua árabe, mecanismos de conformidade com finanças islâmicas e estruturas de interoperabilidade para dados de saúde. Essas boutiques frequentemente fazem parceria com universidades para pesquisa conjunta e, em seguida, monetizam o resultado por meio de acordos de serviços gerenciados. Seu alinhamento cultural e fluência regulatória permitem que vençam licitações que os terceirizadores globais historicamente dominaram, particularmente nos setores bancário e de saúde.

As alianças de infraestrutura com Google Cloud, Oracle Cloud e Microsoft Azure sustentam muitos compromissos, oferecendo zonas de baixa latência e controles integrados de residência de dados. Os fornecedores também investem em academias internas para conter a inflação salarial e reduzir a rotatividade de talentos. O foco estratégico está mudando do preço para a resiliência de entrega, maturidade em cibersegurança e credenciais ambientais, sociais e de governança (ESG). À medida que as multinacionais buscam parceiros especializados em vez de mega-provedores únicos, o mercado de centros de capacidade global da Arábia Saudita recompensa as empresas que combinam conhecimento profundo de domínio com estrita conformidade local.

Líderes da Indústria de Centros de Capacidade Global da Arábia Saudita

Accenture plc

Capgemini SE

IBM Corporation

Tata Consultancy Services Ltd

Cognizant Technology Solutions Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Oracle confirmou uma expansão de USD 1,5 bilhão que adiciona três novos data centers em Riade e Jeddah, cada um equipado com aceleradores de IA e zonas de baixa latência para centros de capacidade colocalizados.

- Setembro de 2025: A Lucid Motors concluiu seu complexo de USD 3,4 bilhões na Cidade Econômica Rei Abdullah, empregando 2.500 funcionários em engenharia de veículos elétricos e tecnologias de baterias.

- Agosto de 2025: A Microsoft lançou um hub de pesquisa em IA de USD 800 milhões no NEOM com a Universidade de Ciência e Tecnologia Rei Abdullah, visando modelos de linguagem árabe e soluções de cidades inteligentes.

- Julho de 2025: A Saudi Aramco inaugurou um centro de tecnologia global de USD 2,1 bilhões em Dhahran, com foco em análise de captura de carbono e integração de energia renovável.

Escopo do Relatório do Mercado de Centros de Capacidade Global da Arábia Saudita

O escopo do estudo de centros de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/ML; (ii) o segmento de Engenharia / P&D Externo é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (BPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Aquisições, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (KPO) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (BOT) Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo |

| Gestão de Processos de Negócios (BPM) |

| Terceirização de Processos de Conhecimento (KPO) |

| Cativo (Autônomo) / Interno |

| Construção-Operação-Transferência (BOT) |

| Construção-Operação-Transferência (BOT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo | |

| Gestão de Processos de Negócios (BPM) | |

| Terceirização de Processos de Conhecimento (KPO) | |

| Por Modelo de Engajamento | Cativo (Autônomo) / Interno |

| Construção-Operação-Transferência (BOT) | |

| Construção-Operação-Transferência (BOT) Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2025 do mercado de centros de capacidade global da Arábia Saudita?

O mercado é avaliado em USD 4,2 bilhões em 2025.

Com que rapidez o setor deve crescer até 2030?

Prevê-se que registre um CAGR de 11,07% entre 2025 e 2030.

Qual área funcional detém a maior participação?

Tecnologia da informação e serviços digitais lideram com uma participação de 42,36% em 2024.

Por que os centros cativos são preferidos em relação aos modelos de terceirização?

Os cativos garantem o controle da propriedade intelectual e satisfazem melhor as regras estritas de residência de dados do que os arranjos com terceiros.

Qual vertical está se expandindo mais rapidamente?

Espera-se que o setor de saúde e ciências da vida cresça a um CAGR de 11,85% até 2030.

O que está impulsionando a inflação salarial nos centros de capacidade sauditas?

A intensa demanda por talentos tecnológicos bilíngues e as cotas de saudização de 70% elevaram a remuneração de engenheiros sênior em 15 a 20% ao ano.

Página atualizada pela última vez em: