Tamanho e Participação do Mercado de Centros de Capacidade Global do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

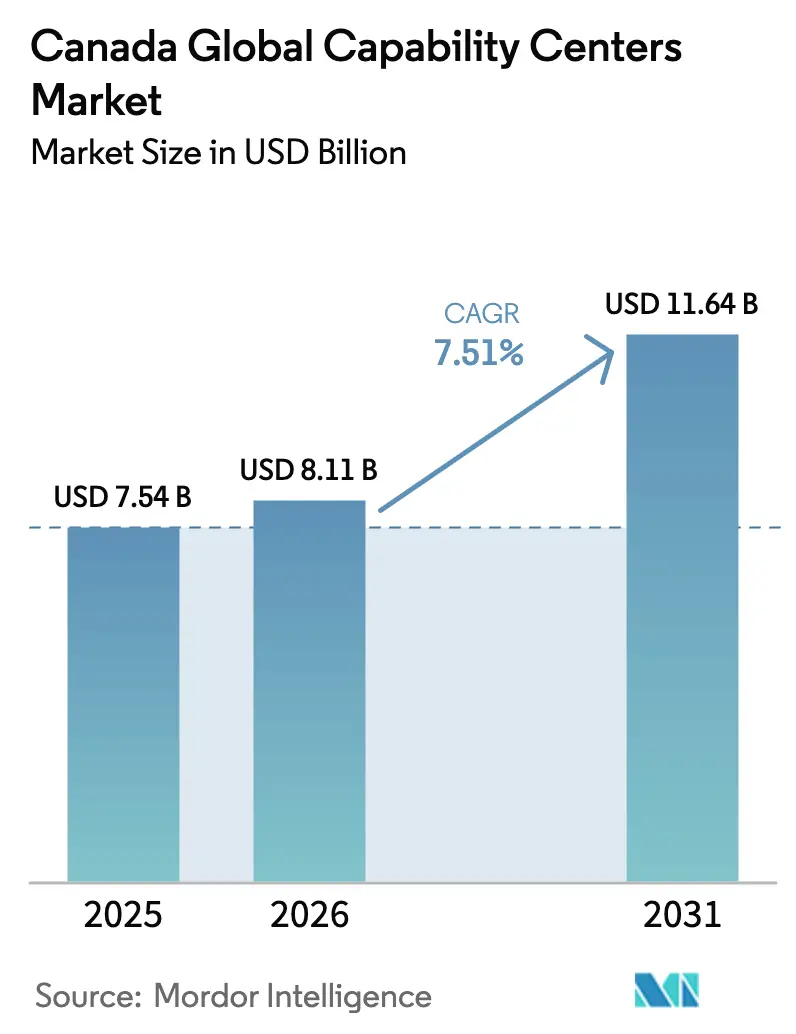

| Tamanho do mercado no ano base (2025) | 7.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global do Canadá por Mordor Intelligence

O tamanho do mercado de Centros de Capacidade Global do Canadá foi avaliado em USD 7,54 bilhões em 2025 e estima-se que cresça de USD 8,11 bilhões em 2026 para atingir USD 11,64 bilhões até 2031, a um CAGR de 7,51% durante o período de previsão (2026-2031). Incentivos governamentais robustos para hubs de inovação digital, o apelo da colaboração em tempo quase real com as sedes nos Estados Unidos e o acesso a uma força de trabalho multicultural e bilíngue estão impulsionando a expansão. O escrutínio regulatório em torno das transferências de dados transfronteiriças está direcionando os setores regulamentados para locais de entrega canadenses que garantem a soberania dos dados. A intensificação dos investimentos por parte de gigantes da tecnologia em Toronto, Vancouver e Montreal valida a atratividade nearshore do Canadá, enquanto corredores tecnológicos emergentes em Alberta e Ontário diversificam a presença geográfica do mercado de Centros de Capacidade Global do Canadá. A concorrência por talentos digitais sênior e os custos salariais comparativamente mais elevados em relação aos locais offshore tradicionais moderam o crescimento de curto prazo, mas não compensam a justificativa estratégica para os centros canadenses.

Principais Conclusões do Relatório

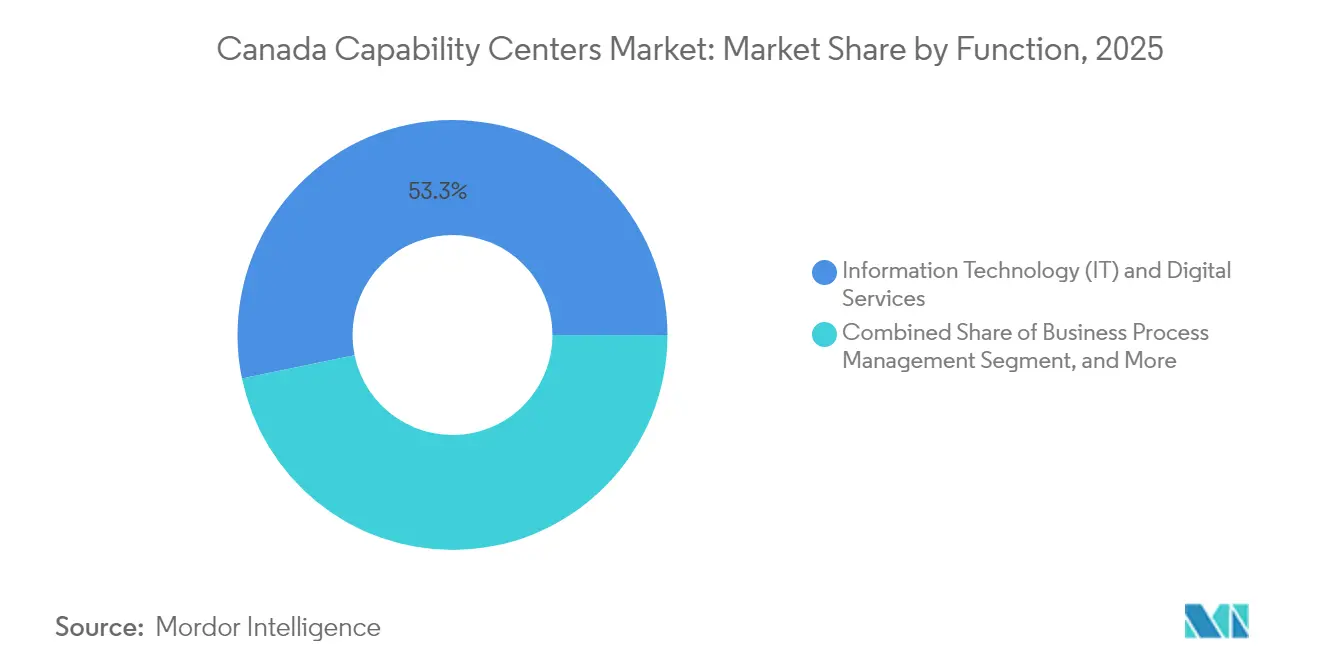

- Por função e capacidade, tecnologia da informação e serviços digitais lideraram o mercado de Centros de Capacidade Global do Canadá, respondendo por uma participação de 53,25% em 2025, enquanto a terceirização de processos de conhecimento registrou a trajetória de crescimento mais rápida, com um CAGR de 7,63% até 2031.

- Por modelo de engajamento, as operações cativas detinham 62,74% do tamanho do mercado de Centros de Capacidade Global do Canadá em 2025, e os arranjos híbridos de construção-operação-transferência estão projetados para se expandir a um CAGR de 8,12% durante 2026-2031.

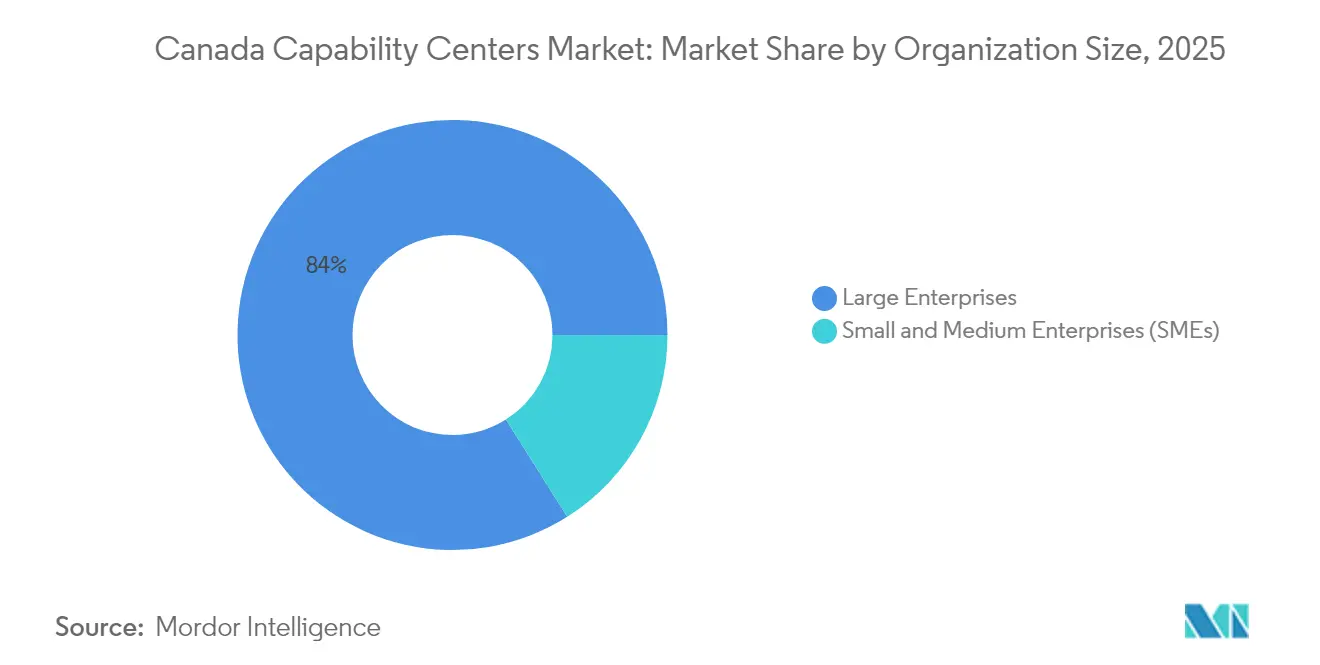

- Por porte organizacional, as grandes empresas responderam por 83,96% da participação do mercado de Centros de Capacidade Global do Canadá em 2025, enquanto as pequenas e médias empresas têm previsão de crescer a um CAGR de 9,02% até 2031.

- Por vertical da indústria, serviços bancários, financeiros e de seguros capturaram uma participação de receita de 34,41% em 2025, enquanto o setor de saúde e ciências da vida está projetado para avançar a um CAGR de 7,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Alinhamento de Fuso Horário Nearshore com os Estados Unidos | +2.1% | Nacional, com concentrações em Toronto, Vancouver e Montreal | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Hubs de Inovação Digital | +1.8% | Nacional, com variações provinciais no Quebec, Ontário e Alberta | Longo prazo (≥ 4 anos) |

| Acesso a um Conjunto de Talentos Multicultural e Bilíngue | +1.5% | Nacional, com ênfase nos corredores de Toronto, Vancouver e Montreal | Longo prazo (≥ 4 anos) |

| Crescentes Requisitos de Residência de Dados Transfronteiriços | +1.3% | Nacional, com foco regulatório nos setores de BFSI e Saúde | Médio prazo (2-4 anos) |

| Roteiro de Colaboração em Tecnologias Críticas entre Canadá e Estados Unidos | +0.9% | Nacional, com ênfase em hubs de IA e semicondutores | Longo prazo (≥ 4 anos) |

| Aumento do Financiamento em Tecnologia Climática Impulsionando Mandatos de Centros de Capacidade Global Verdes | +0.8% | Nacional, com concentração em províncias de energia limpa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Alinhamento de Fuso Horário Nearshore com os Estados Unidos

A colaboração em tempo real ao longo do mesmo dia de trabalho elimina os atrasos de doze horas nas transferências que caracterizam os modelos offshore tradicionais. Os Centros de Capacidade Global do Canadá participam de reuniões ao vivo, fornecem suporte imediato ao cliente e sincronizam sprints ágeis com as equipes dos Estados Unidos, o que melhora a produtividade e reduz o tempo de ciclo dos projetos. A decisão da Amazon de contratar mais de 8.500 funcionários corporativos e de tecnologia em Toronto e Vancouver ilustra como as empresas multinacionais aproveitam a proximidade para integrar os sites canadenses nas redes globais de entrega.[1]Amazon Staff, "Check Out The Latest Developments at Amazon's Vancouver and Toronto Tech Hubs," aboutamazon.ca As instituições financeiras atribuem grande valor à colaboração simultânea porque os prazos de relatórios regulatórios exigem validação e aprovação instantâneas de dados. À medida que as empresas trocam a pura arbitragem de mão de obra por vantagens de velocidade e qualidade, o mercado de Centros de Capacidade Global do Canadá captura mandatos que antes eram direcionados para locais da Ásia-Pacífico.

Incentivos Governamentais para Hubs de Inovação Digital

Programas federais e provinciais reduzem os custos de entrada tanto para investidores estrangeiros quanto para empresas canadenses em crescimento. A Estratégia Canadense de Computação Soberana de IA compromete CAD 2 bilhões (USD 1,58 bilhão) até 2030 para expandir a capacidade de computação de IA doméstica e financiar o Desafio de Computação de IA. O Quebec forneceu CAD 48 milhões (USD 37,92 milhões) para o hub Ax-C Montreal, com parceiros privados liderados pelo Google Cloud adicionando CAD 5,25 milhões (USD 4,15 milhões). A Estratégia de Centros de Dados de IA de Alberta tem como meta CAD 100 bilhões (USD 79 bilhões) em investimento privado ao longo de cinco anos para atrair instalações de hiperescala. Esses incentivos em camadas reduzem o tempo de configuração, subsidiam a infraestrutura e aumentam a proposta de valor para hospedar cargas de trabalho de alta computação no Canadá.

Acesso a um Conjunto de Talentos Multicultural e Bilíngue

Políticas favoráveis à imigração combinadas com uma força de trabalho doméstica diversificada proporcionam fluência linguística e cultural nos principais mercados globais. Um terço da força de trabalho tecnológica do Canadá se identifica como asiática, e a participação de mulheres em funções técnicas está crescendo, ampliando a base de talentos disponível.[2]CBRE, "Tech-30 2024: Measuring the Tech Industry's Impact on U.S. and Canadian Office Markets," cbre.com O compromisso da Infosys de criar 8.000 empregos canadenses e suas parcerias com quatorze universidades provam como os Centros de Capacidade Global do Canadá escalam rapidamente ao aproveitar tanto os recém-chegados quanto os graduados locais. A proficiência bilíngue em inglês e francês permite que os centros no Quebec atendam aos mercados francófonos sem incorrer em custos adicionais de localização.

Crescentes Requisitos de Residência de Dados Transfronteiriços

A legislação de privacidade no Canadá, aliada a mandatos específicos do setor, como as diretrizes de Risco Tecnológico e Cibernético do Escritório do Superintendente de Instituições Financeiras, leva as empresas regulamentadas a manter as informações dos clientes dentro das fronteiras nacionais. O investimento de CAD 680 milhões (USD 537,2 milhões) da Microsoft na infraestrutura de dados do Quebec, combinado com a região de nuvem multizonal da IBM em Montreal, fornece aos Centros de Capacidade Global do Canadá opções de hospedagem em conformidade, reduzindo assim o risco legal e a latência. À medida que as penalidades por não conformidade aumentam em todo o mundo, as empresas optam cada vez mais por ambientes onshore ou nearshore que simplificam auditorias e certificações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Médio de Salário Mais Elevado em Comparação com Locais Offshore Tradicionais | -1.2% | Nacional, com custos premium em Toronto e Vancouver | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência por Talentos Digitais Sênior em Toronto e Vancouver | -0.8% | Áreas metropolitanas de Toronto e Vancouver | Médio prazo (2-4 anos) |

| Atrasos no Processamento de Autorizações de Trabalho para Especialistas Estrangeiros | -0.6% | Nacional, afetando todos os principais centros tecnológicos | Curto prazo (≤ 2 anos) |

| Escassez de Espaços de Escritório Classe A com Grandes Plantas em Corredores Tecnológicos Emergentes | -0.4% | Mercados secundários fora de Toronto, Vancouver e Montreal | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Médio de Salário Mais Elevado em Comparação com Locais Offshore Tradicionais

Os engenheiros de software canadenses ganham significativamente mais do que seus pares na Índia ou nas Filipinas, de modo que a mão de obra não sustenta mais o caso de negócios de forma isolada. Embora os salários permaneçam 46% mais baixos do que os de funções comparáveis nos Estados Unidos, a folha de pagamento ainda representa o maior elemento de custo para os Centros de Capacidade Global. Os operadores compensam o prêmio por meio de ganhos de produtividade, menores despesas de viagem e redução de retrabalho associado ao desalinhamento cultural. À medida que os Centros de Excelência substituem as tarefas rotineiras, as empresas medem o valor pela velocidade de lançamento no mercado e pela qualidade, em vez de pelas taxas horárias nominais.

Intensificação da Concorrência por Talentos Digitais Sênior em Toronto e Vancouver

Gigantes da tecnologia e startups frequentemente recrutam do mesmo conjunto finito de talentos de liderança, o que pode levar ao aumento da remuneração e a um maior risco de rotatividade. A expansão de 79.000 pés quadrados da Amazon em Toronto e sua nova torre em Vancouver aceleraram a disputa por engenheiros principais e gerentes de produto.[3]Evan Duggan, "Amazon to grow Toronto tech hub, open Vancouver office North Tower," renx.ca Os Centros de Capacidade Global do Canadá se diversificam para Montreal, Calgary e corredores emergentes, mas os especialistas sênior permanecem concentrados nas maiores áreas metropolitanas, onde as comodidades de estilo de vida e as redes profissionais convergem. As empresas respondem com concessões de participação acionária, academias internas e estruturas de equipes distribuídas para suavizar os picos de demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Espinha Dorsal de Serviços de TI Enfrenta Aumento do Trabalho de Conhecimento

A tecnologia da informação e os serviços digitais permaneceram como âncora em 2025, gerando 53,25% da participação do mercado de Centros de Capacidade Global do Canadá. Catálogos de serviços maduros que cobrem manutenção de aplicações, migração para nuvem e segurança cibernética continuam a renovar contratos plurianuais, ancorando as margens operacionais para os participantes estabelecidos. No entanto, a terceirização de processos de conhecimento está acelerando a um CAGR de 7,63% até 2031, à medida que as empresas transferem análises, relatórios regulatórios e pesquisas específicas de domínio para o Canadá, onde a proximidade cultural e a proficiência linguística reduzem os ciclos de contextualização. Nessa mudança, o tamanho do mercado de Centros de Capacidade Global do Canadá para mandatos orientados ao conhecimento está projetado para superar os orçamentos tradicionais de TI ao longo do horizonte de previsão.

Um aumento nos projetos de IA aplicada indica como o trabalho de conhecimento está escalando. A Scale AI direcionou CAD 96 milhões (USD 75,84 milhões) para vinte e duas colaborações industriais em 2024, criando pipelines de pesquisa aplicada que os Centros de Capacidade Global do Canadá podem aproveitar para provas de conceito aceleradas. Hubs de engenharia e P&D em Ottawa e Montreal colaboram com laboratórios da empresa-mãe nos Estados Unidos, aproveitando os fusos horários sincronizados para reuniões diárias de alinhamento. Como resultado, as métricas de valor agora enfatizam a velocidade de design e a criação de propriedade intelectual, em vez do fechamento de chamados, anunciando um reposicionamento estratégico dos centros canadenses nos portfólios globais.

Por Modelo de Engajamento: Controle Cativo Equilibrado com Flexibilidade Híbrida

Os formatos cativos responderam por 62,74% do tamanho do mercado de Centros de Capacidade Global do Canadá em 2025, refletindo o desejo corporativo de gestão rigorosa de dados e processos. As empresas frequentemente escolhem esse caminho quando os riscos de propriedade intelectual superam os benefícios de custo da terceirização. No entanto, o modelo híbrido de construção-operação-transferência está previsto para crescer a um CAGR de 8,12% até 2031, à medida que as empresas buscam uma propriedade gradual que mitigue o atrito de entrada. Sob essa estrutura, um parceiro especializado estabelece o site, recruta funcionários e transfere as operações assim que os indicadores-chave de desempenho se estabilizam.

O gasto incremental de CAD 634,8 milhões (USD 501,5 milhões) da Ericsson nos laboratórios de P&D de Ottawa e Montreal demonstra como os arranjos híbridos utilizam alianças governamentais e acadêmicas para aumentar a capacidade interna. O processamento rápido de autorizações por meio da Estratégia de Habilidades Globais, que tem como meta aprovações em duas semanas, mitiga ainda mais os riscos associados às implementações híbridas para conjuntos de habilidades de nicho. Com o tempo, as empresas tratam os modelos híbridos como opções estratégicas, alternando entre fases autogeridas e gerenciadas por parceiros para corresponder aos ciclos de projetos e às preferências de alocação de capital.

Por Porte Organizacional: Escala Empresarial Abre Caminho para a Adoção por PMEs

As grandes corporações controlavam 83,96% da participação do mercado de Centros de Capacidade Global do Canadá em 2025, devido aos consideráveis orçamentos de transformação e às equipes experientes de sourcing global. Esses players absorvem os custos iniciais de auditorias de conformidade, construção de escritórios e estruturas de governança transfronteiriça. Sua presença também semeia ecossistemas de fornecedores, desde gestão de instalações até hospedagem em nuvem, o que posteriormente beneficia os entrantes menores.

As pequenas e médias empresas, embora incipientes, estão projetadas para entregar o maior crescimento, a um CAGR de 9,02%. Plataformas nativas em nuvem e orquestradores de serviços gerenciados reduzem os custos fixos de infraestrutura, permitindo que empresas do mercado intermediário orquestrem design, suporte e análises a partir do Canadá em uma escala modesta. A rodada de captação de recursos de CAD 900 milhões (USD 711 milhões) da Clio ressalta como as empresas canadenses em crescimento estão agora atingindo patamares de avaliação que suportam centros multifuncionais atendendo usuários no exterior. Fluxos de financiamento provinciais, como o Programa de Tecnologias Industriais Críticas de Ontário, que apoia sandboxes de segurança cibernética, nivelam ainda mais o campo de atuação para as PMEs que buscam se internacionalizar rapidamente.

Por Vertical da Indústria: BFSI Permanece Dominante Enquanto a Saúde Avança

Serviços bancários, financeiros e de seguros geraram 34,41% da receita do mercado de Centros de Capacidade Global do Canadá em 2025, aproveitando o alinhamento regulatório do Canadá com os marcos dos Estados Unidos e os rígidos mandatos de residência de dados que moldam os fluxos financeiros transfronteiriços. Os centros em Toronto e Montreal abrigam operações de combate à lavagem de dinheiro, validação de modelos e suporte a negociações em tempo real, tarefas onde os riscos de latência e conformidade convergem. A maturidade do vertical oferece arquiteturas de referência que setores mais novos emulam.

Saúde e ciências da vida mostram o maior impulso, avançando a um CAGR de 7,92% até 2031. A IBM e parceiros governamentais comprometeram CAD 187 milhões (USD 147,73 milhões) para reforçar a montagem e os testes de semicondutores para aplicações médicas, garantindo um fornecimento doméstico seguro para cargas de trabalho clínicas de alta computação. Os Centros de Capacidade Global do Canadá neste setor absorvem assuntos regulatórios, farmacovigilância e suporte a terapêuticas digitais, capitalizando a proximidade da Health Canada para aprovações mais rápidas. Os segmentos de manufatura, automotivo e energia limpa seguem, frequentemente integrando mandatos de tecnologia climática impulsionados pelo futuro parque de hiperescala Wonder Valley em Alberta.

Análise Geográfica

Toronto ancora a presença nacional, apoiada pelo mais profundo cluster de serviços financeiros do país e por um fluxo constante de graduados em STEM da Universidade de Toronto e instituições adjacentes. Amazon, IBM e os principais bancos empregam coletivamente milhares de pessoas no centro da cidade, solidificando um ecossistema autorreforçante que alimenta a expansão contínua do mercado de Centros de Capacidade Global do Canadá. Vancouver ocupa o segundo lugar, com sua orientação para o Pacífico alinhando-se com o horário comercial da Ásia-Pacífico, uma vantagem para empresas que gerenciam DevOps ou pipelines de jogos no modelo follow-the-sun. A atração de talentos de Vancouver é forte, mas os crescentes custos de habitação exigem contratações suplementares em cidades próximas do Vale do Fraser.

A ascensão de Montreal está enraizada em décadas de investimento público em inteligência artificial, liderado por instituições como o MILA, e em uma força de trabalho bilíngue que atende clientes francófonos na Europa e na África. Os créditos fiscais e programas de financiamento do Quebec reduzem os custos operacionais efetivos, compensando os maiores requisitos de conformidade com a língua francesa. As regiões de nuvem multimodal da Microsoft e do Google fornecem a espinha dorsal de hiperescala que sustenta a residência de dados para cargas de trabalho de ciências da vida e do setor público.

Além das três principais metrópoles, Calgary e Edmonton estão aproveitando sua expertise histórica em engenharia do setor de energia para se pivotar em direção a aplicações de gêmeos digitais e tecnologia limpa. A Estratégia de Centros de Dados de IA de Alberta e as instalações de hiperescala ao norte de Calgary reduzem a latência para as operações do Oeste do Canadá, ao mesmo tempo em que oferecem uma arbitragem de custos significativa em relação aos aluguéis de Toronto e Vancouver. Ottawa, sede de agências federais e inovadores de telecomunicações, beneficia-se da expansão de P&D da Ericsson, posicionando a região como um hub para tecnologia de redes seguras. Waterloo e Halifax oferecem locais de alimentação vinculados a universidades, permitindo que as empresas atraiam talentos em início de carreira antes que eles se mudem para cidades maiores. Em conjunto, esses corredores ampliam o mercado de Centros de Capacidade Global do Canadá para além das âncoras urbanas tradicionais, aumentando a resiliência à volatilidade localizada de talentos ou imóveis.

Cenário Competitivo

O mercado é moderadamente fragmentado, com grandes empresas indianas de serviços de TI, consultorias sediadas nos Estados Unidos e especialistas de nicho canadenses competindo por participação de carteira. Tata Consultancy Services, Infosys e Wipro estendem seus relacionamentos estabelecidos com clientes para presença nearshore canadense, aproveitando ferramentas comuns para entrega multishoring contínua. As consultorias norte-americanas, incluindo as Quatro Grandes, se diferenciam pelo alinhamento cultural e acesso à alta direção, fornecendo serviços integrados de assessoria e execução operacional. Os especialistas locais criam nichos verticais, particularmente em gestão de dados de saúde e análises de energia limpa.

A modernização tecnológica define o campo de batalha. Os provedores canalizam capital para aceleradores de IA proprietários, automação robótica de processos e soluções de segurança cibernética, como a instalação uOttawa-IBM, que fornece aos clientes acesso a sandbox para testar respostas a ameaças de dia zero sem afetar os sistemas de produção.[4]IBM Canada, "Ontario Centre of Innovation, IBM Canada and uOttawa Announce a Strategic Partnership," canada.newsroom.ibm.com As vias de imigração governamentais que prometem processamento de visto em duas semanas oferecem vantagens de pioneirismo para as empresas que dominam as nuances da conformidade. Enquanto isso, a escassez de talentos impulsiona fusões e aquisições contínuas, à medida que os players adquirem empresas boutique para garantir equipes especializadas em computação quântica, IA generativa e design de semicondutores.

Oportunidades de espaço em branco proliferam em verticais regulamentados onde o conhecimento de domínio cria custos de troca. Os provedores que oferecem soluções completas que incorporam artefatos de conformidade nos fluxos de trabalho de entrega capturam preços premium apesar da inflação salarial. Em paralelo, os mandatos alinhados ao clima estão impulsionando a demanda por centros que gerenciam a contabilidade de carbono e otimizam ativos renováveis, utilizando as futuras grades de computação de hiperescala de Alberta. Em todos os segmentos, o sucesso depende de subir na cadeia de valor, passando da cobrança baseada em mão de obra para contratos baseados em resultados que vinculam as taxas ao impacto nos negócios.

Líderes do Setor de Centros de Capacidade Global do Canadá

Tata Consultancy Services Canada Inc.

Accenture Inc.

IBM Canada Ltd.

Cognizant Technology Solutions Canada, ULC

Capgemini Canada Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A AXL lançou um estúdio de empreendimentos de USD 15 milhões que cultivará 50 startups de inteligência artificial no Canadá nos próximos cinco anos. Trabalhando ao lado da NVIDIA, AMD e Microsoft, o estúdio oferece poder de computação de alto desempenho e expertise técnica, aprofundando ainda mais os talentos de IA e a infraestrutura que apoiam os Centros de Capacidade Global canadenses.

- Agosto de 2025: A CGI adquiriu a Apside, uma empresa francesa de consultoria em TI com operações canadenses, por CAD 229,9 milhões (USD 169,4 milhões). O negócio adicionou cerca de 2.400 profissionais em todo o mundo e ampliou as capacidades de transformação digital e entrega em nuvem da CGI na Europa e no Canadá.

- Agosto de 2025: A OpenText e a TELUS anunciaram uma parceria de Nuvem Soberana Canadense que entrará em operação em setembro de 2025. O serviço fornecerá ambientes de nuvem seguros e em conformidade com as regulamentações para empresas domésticas e agências governamentais, atendendo a rigorosos requisitos de residência de dados.

- Junho de 2025: O hub de inovação Ax.c foi inaugurado oficialmente em Montreal, apoiado por CAD 48 milhões em financiamento público e CAD 5,25 milhões de parceiros, incluindo Google Cloud e Bell. O local oferece infraestrutura de IA compartilhada e espaço de colaboração tanto para startups quanto para empresas estabelecidas, reforçando a posição do Quebec como um centro de excelência em IA.

Escopo do Relatório do Mercado de Centros de Capacidade Global do Canadá

O escopo do estudo do centro de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Segurança Cibernética, Análise de Dados e IA/ML; (ii) o segmento de Engenharia / P&D Externo é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (BPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (KPO) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (BOT) Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo |

| Gestão de Processos de Negócios (BPM) |

| Terceirização de Processos de Conhecimento (KPO) |

| Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência (BOT) |

| Construção-Operação-Transferência (BOT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo | |

| Gestão de Processos de Negócios (BPM) | |

| Terceirização de Processos de Conhecimento (KPO) | |

| Por Modelo de Engajamento | Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência (BOT) | |

| Construção-Operação-Transferência (BOT) Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Centros de Capacidade Global canadenses em 2026?

Estima-se em USD 8,11 bilhões, com previsão de atingir USD 11,64 bilhões até 2031.

Qual é a taxa de crescimento esperada dos Centros de Capacidade Global do Canadá até 2031?

O mercado está projetado para crescer a um CAGR de 7,51% no período de 2026-2031.

Quais funções dominam os Centros de Capacidade Global canadenses atualmente?

A tecnologia da informação e os serviços digitais contribuem com 53,25% da receita, embora a terceirização de processos de conhecimento esteja escalando mais rapidamente, a um CAGR de 7,63%.

Por que as empresas estão escolhendo o Canadá em vez dos locais offshore tradicionais?

A colaboração em tempo quase real com as equipes dos Estados Unidos, a forte conformidade com a soberania de dados e os generosos incentivos à inovação superam os salários mais elevados.

Quais províncias oferecem os incentivos mais atrativos para os Centros de Capacidade Global?

Quebec, Ontário e Alberta fornecem os pacotes mais robustos, incluindo subsídios de computação de IA, créditos fiscais e programas de visto acelerado.

Qual vertical da indústria está crescendo mais rapidamente dentro dos Centros de Capacidade Global canadenses?

O setor de saúde e ciências da vida está avançando a um CAGR de 7,92%, graças às rígidas regras de residência de dados e a um vibrante ecossistema de ciências da vida.

Página atualizada pela última vez em: