Tamanho e Participação do Mercado de Centros de Capacidade Global do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

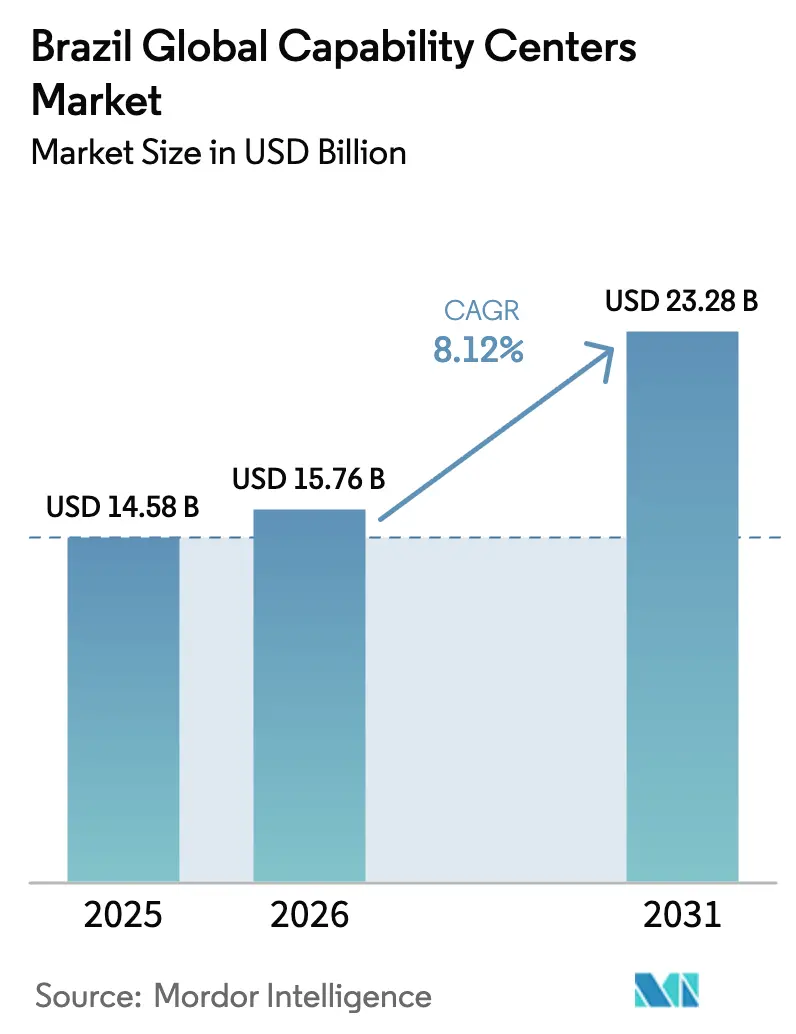

| Tamanho do mercado no ano base (2025) | 14.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global do Brasil por Mordor Intelligence

O tamanho do mercado de Centros de Capacidade Global do Brasil foi avaliado em USD 14,58 bilhões em 2025 e estima-se que cresça de USD 15,76 bilhões em 2026 para atingir USD 23,28 bilhões até 2031, a um CAGR de 8,12% durante o período de previsão (2026-2031). A expansão de curto prazo reflete multinacionais que combinam redução de custos com valor estratégico, especialmente a capacidade de executar programas digitais sofisticados em escala. Grandes provedores de nuvem reduziram as restrições de infraestrutura, enquanto incentivos governamentais como a Lei do Bem fortalecem a justificativa fiscal para novos centros. O pool de talentos em maturação agora oferece serviços avançados de engenharia e centrados em dados, ajudando as empresas a consolidar fluxos de trabalho globais em locais que preservam a soberania regulatória e a conformidade. Ao mesmo tempo, as estratégias de localização estão cada vez mais considerando metas de ESG, com a matriz de energia renovável do Brasil apoiando operações de baixo carbono que diferenciam o país das alternativas offshore tradicionais.[1]Associação Brasileira das Empresas de Software, "Relatório do Mercado Brasileiro de Software 2024," abes.org.br

Principais Conclusões do Relatório

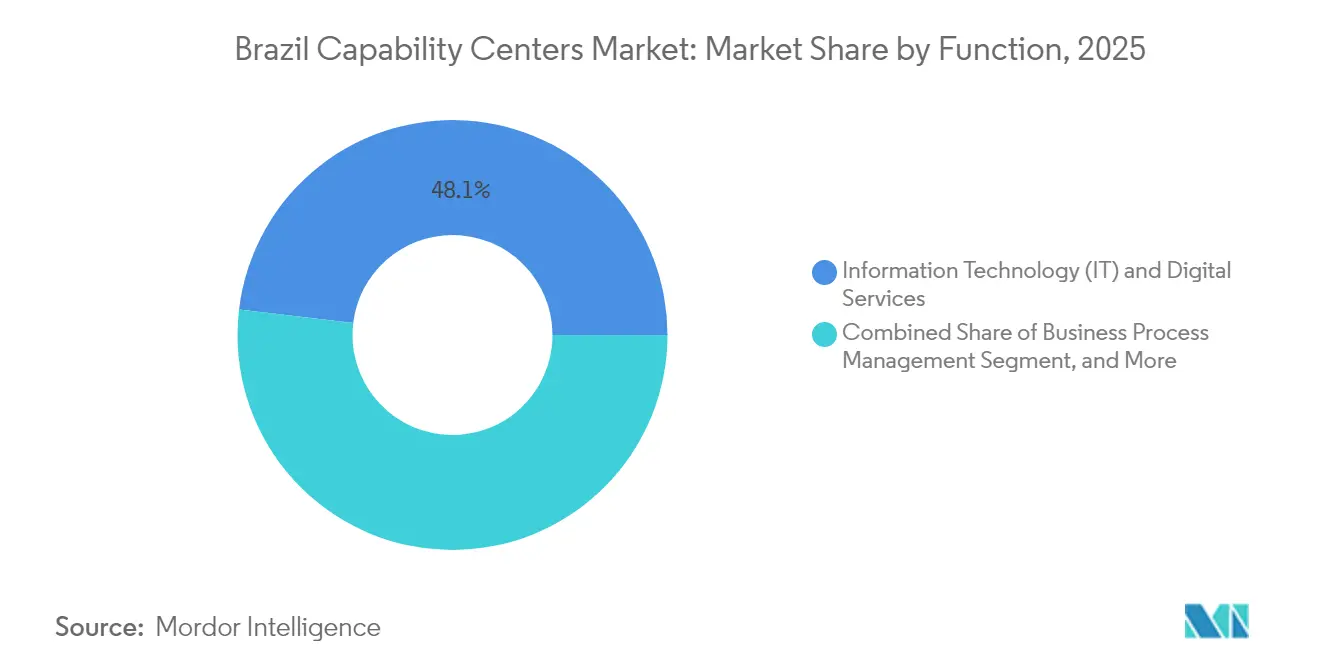

- Por função, Tecnologia da Informação e Serviços Digitais deteve 48,10% da participação do mercado de Centros de Capacidade Global do Brasil em 2025 e está projetado para registrar o maior CAGR de 8,62% até 2031.

- Por modelo de engajamento, os centros cativos responderam por 61,75% do tamanho do mercado de Centros de Capacidade Global do Brasil em 2025, porém as abordagens híbridas de Construção-Operação-Transferência estão projetadas para avançar a um CAGR de 8,95%.

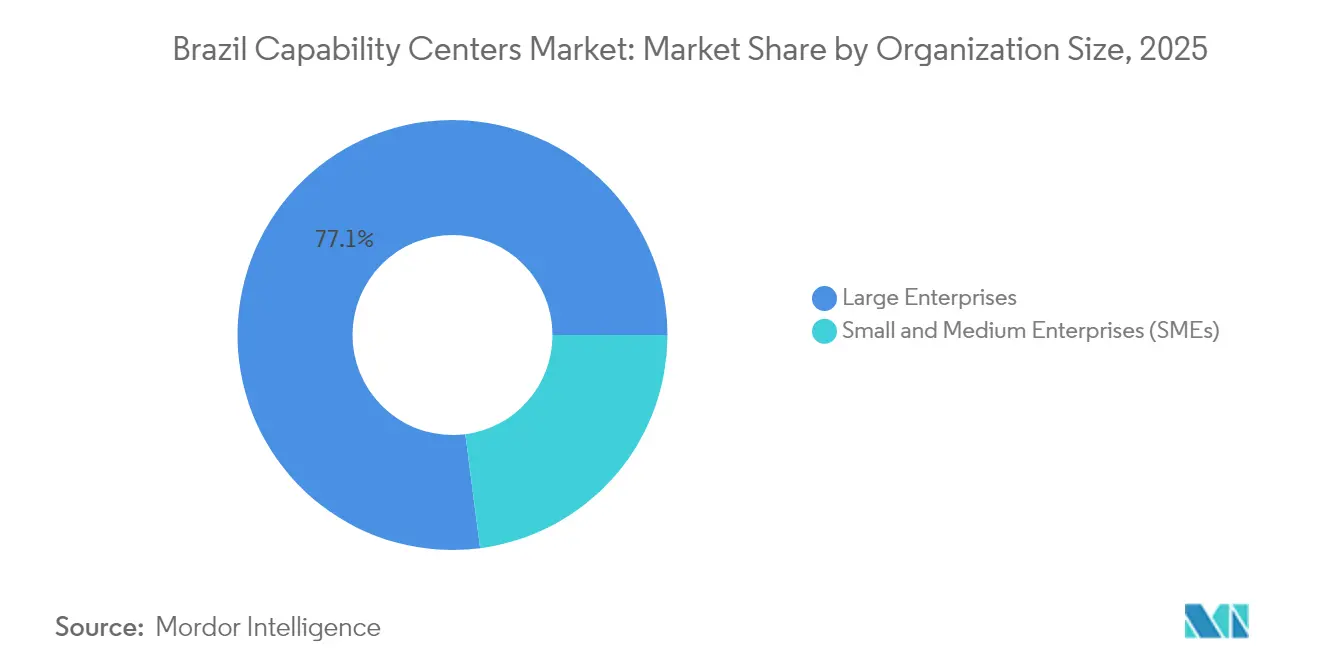

- Por porte organizacional, as grandes empresas contribuíram com 77,05% da receita de 2025, enquanto as pequenas e médias empresas lideraram o crescimento com um CAGR de 10,07%.

- Por vertical da indústria, varejo e bens de consumo capturaram 31,05% da receita de 2025, enquanto serviços bancários, financeiros e de seguros estão previstos para expandir a um CAGR de 8,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Arbitragem de custos a partir de diferenciais salariais | +2.1% | São Paulo e Rio de Janeiro | Médio prazo (2-4 anos) |

| Pool crescente de talentos digitais qualificados | +1.8% | Principais centros metropolitanos nacionais | Longo prazo (≥ 4 anos) |

| Programas de incentivos governamentais | +1.5% | Zonas nacionais de inovação | Curto prazo (≤ 2 anos) |

| Alinhamento de fuso horário com países vizinhos | +1.3% | EUA e Canadá | Médio prazo (2-4 anos) |

| Investimentos em nuvem de hiperescaladores | +1.0% | Corredores de centros de dados | Curto prazo (≤ 2 anos) |

| Estratégias de localização orientadas por ESG | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Arbitragem de Custos a Partir de Diferenciais Salariais

Desenvolvedores de software sênior no Brasil ganham entre USD 35.000 e 50.000 anualmente, em comparação com USD 120.000 a 150.000 na América do Norte, resultando em uma economia direta de mão de obra de 60-70%. O diferencial também se estende aos custos de imóveis e serviços compartilhados, onde reduções de 40-50% são típicas. Embora a volatilidade cambial possa reduzir as margens, as multinacionais ainda observam vantagens significativas no custo total. As economias operacionais contribuem diretamente para o reinvestimento em trabalhos de engenharia de maior valor, permitindo que os centros mudem seu foco de tarefas de manutenção para programas de inovação que aceleram as agendas de crescimento digital.

Pool Crescente de Talentos Digitais Qualificados

O Brasil registrou uma força de trabalho tecnológica superior a 500.000 profissionais em 2024, com aproximadamente 46.000 novos graduados em STEM ingressando no mercado de trabalho anualmente.[2]Ministério da Educação, "Estatísticas do Ensino Superior 2024," mec.gov.br Pesquisas com desenvolvedores indicam 78% de proficiência em arquiteturas de nuvem e 65% de experiência prática com bibliotecas de inteligência artificial, uma profundidade de habilidades que suporta operações de aprendizado de máquina, modelagem de gêmeos digitais e análise preditiva. Como resultado, os mandatos dos Centros de Capacidade Global agora incluem desenvolvimento de produtos complexos e pipelines ágeis de DevOps que eram tradicionalmente limitados às sedes onshore. A perspectiva de talentos de longo prazo permanece positiva, impulsionada pelo crescimento sustentado de matrículas em disciplinas de computação e por um ecossistema ativo de bootcamps.

Programas de Incentivos Governamentais

O aprimoramento da Lei do Bem em 2024 aumentou as deduções de P&D permitidas para 200% e expandiu a elegibilidade para iniciativas de inteligência artificial, reduzindo as alíquotas efetivas de imposto sobre projetos qualificados em 15-25%. Combinados com a depreciação acelerada em infraestrutura digital, esses benefícios reduzem os períodos de retorno sobre novos centros. Empresas que se instalam em zonas de inovação designadas recebem isenções municipais adicionais sobre impostos de propriedade e serviços, criando escalonamentos de custo regionais que orientam os modelos de seleção de localização.

Alinhamento de Fuso Horário com Países Vizinhos

O leste do Brasil opera dentro de uma a três horas do Horário do Leste dos EUA, permitindo cerimônias ágeis em tempo real e ciclos de iteração comprimidos. As equipes voltadas ao cliente desfrutam de transferências mais rápidas, enquanto as equipes de desenvolvimento concluem sprints sem atrasos noturnos. As empresas relatam cronogramas de projetos 20-30% mais curtos em comparação com modelos offshore asiáticos, fortalecendo o caso de negócios para consolidar cargas de trabalho norte-americanas no Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações trabalhistas complexas e carga de conformidade | -1.4% | Nacional | Médio prazo (2-4 anos) |

| Alta incidência tributária geral fora das zonas de incentivo | -1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Atrito persistente de talentos e inflação salarial | -0.9% | São Paulo e Rio de Janeiro | Médio prazo (2-4 anos) |

| Volatilidade cambial impactando previsões de custo | -0.7% | Operações globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Trabalhistas Complexas e Carga de Conformidade

A Consolidação das Leis do Trabalho do Brasil determina 13º salário, 30 dias de férias e extensos protocolos de rescisão que prolongam os ajustes de força de trabalho em até 90 dias.[3]Ministério do Trabalho e Previdência, "Guia de Relações Trabalhistas e Direito do Trabalho," trabalho-e-previdencia.gov.br As contribuições sociais obrigatórias elevam os custos totais de emprego para quase o dobro do salário base, criando itens orçamentários significativos para as equipes financeiras dos Centros de Capacidade Global. Embora o arcabouço ofereça previsibilidade, os fluxos de trabalho de conformidade exigem funções jurídicas e de RH dedicadas, elevando as barreiras para novos entrantes de menor porte.

Alta Incidência Tributária Geral Fora das Zonas de Incentivo

Os impostos federais, estaduais e municipais agregados podem elevar as alíquotas efetivas de imposto corporativo acima de 45% para entidades que operam fora de parques tecnológicos. A estrutura multicamadas complica o planejamento do fluxo de caixa e infla as taxas mínimas de retorno que regem as aprovações de novas construções. Embora as multinacionais de maior porte obtenham regimes especiais por meio de acordos negociados, empresas menores frequentemente adiam a expansão até atenderem aos critérios das zonas de incentivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Serviços com Foco Digital Lideram a Adoção

Tecnologia da Informação e Serviços Digitais gerou 48,10% da receita em 2025, impulsionado por projetos de migração para nuvem, pipelines de engenharia de dados e automação habilitada por IA. O CAGR de 8,62% do segmento significa que ele irá compor o tamanho do mercado de Centros de Capacidade Global do Brasil rapidamente ao longo do horizonte de previsão. A demanda provém de varejistas globais, bancos e fabricantes que consolidam parques de TI dispersos em stacks padronizados e nativos de nuvem gerenciados a partir de hubs brasileiros.

O trabalho de Engenharia e P&D agora abrange firmware automotivo, automação industrial e design de produtos conectados. Siemens, Bosch e outras empresas industriais de primeiro nível adicionaram quadros dedicados à integração de software embarcado, ilustrando uma mudança em direção a engajamentos de engenharia de valor agregado. A Gestão de Processos de Negócios permanece relevante para tarefas de finanças e RH; no entanto, o crescimento está se deslocando para a Terceirização de Processos de Conhecimento com forte componente analítico, onde o talento bilíngue do Brasil oferece vantagem competitiva nos corredores comerciais Norte-Sul.

Por Modelo de Engajamento: O Modelo Híbrido de Construção-Operação-Transferência Ganha Impulso

Os centros cativos controlaram 61,75% da receita de 2025, pois a sensibilidade à propriedade intelectual impulsiona as preferências por propriedade direta nos setores bancário, de saúde e de defesa. No entanto, os modelos híbridos de Construção-Operação-Transferência registram um CAGR de 8,95%, indicando que as multinacionais estão cada vez mais co-criando instalações com parceiros locais antes de assumir o controle total. A abordagem mitiga riscos regulatórios e imobiliários, acelera o licenciamento e reduz o tempo até a produtividade em aproximadamente um terço em comparação com centros cativos greenfield. [4]Accenture, "Serviços de Construção-Operação-Transferência na América Latina," accenture.com .

A terceirização pura mantém um nicho para projetos discretos ou para empresas que testam a economia de entrega brasileira. No entanto, à medida que as pressões de relatórios de ESG aumentam, as empresas insistem em uma supervisão mais profunda das práticas trabalhistas e das pegadas de carbono, reforçando a trajetória cativa e híbrida que mantém as alavancas estratégicas internamente enquanto preserva a flexibilidade de custos.

Por Porte Organizacional: PMEs Entram no Cenário Global

As grandes empresas responderam por 77,05% do valor em 2025, principalmente devido à sua escala e intensidade de capital. Seus portfólios abrangem TI, engenharia e análise avançada, e frequentemente celebram contratos de ocupação plurianuais em parques de centros de dados Nível III. Com proprietários de processos globais estabelecidos, elas expandem a participação de mercado dos Centros de Capacidade Global do Brasil migrando cargas de trabalho de alta complexidade que exigem conhecimento de domínio e proximidade regulatória.

As pequenas e médias empresas, embora partindo de uma base baixa, registram o CAGR mais rápido de 10,07%. Os modelos de nuvem com pagamento conforme o uso eliminam as barreiras de capex, enquanto bancos locais concedem linhas de crédito respaldadas por garantias do Banco Nacional de Desenvolvimento Econômico e Social. À medida que as exportações de comércio digital crescem, as PMEs estão explorando as sobreposições de fuso horário para atender clientes dos EUA, sinalizando uma democratização do setor de Centros de Capacidade Global do Brasil que amplia o universo endereçável além dos tradicionais patrocinadores da Fortune 500.

Por Vertical da Indústria: BFSI Avança Rapidamente

Varejo e bens de consumo ocuparam 31,05% de participação de mercado em 2025 e continuam a expandir programas de análise omnicanal e de cadeia de suprimentos. As marcas aproveitam as capacidades de mercado dos Centros de Capacidade Global do Brasil para aprimorar a logística de última milha, otimizar mecanismos de precificação e implementar plataformas de comércio headless. Apesar de sua maturidade, o setor continua a encomissar pilotos de personalização orientada por IA e planejamento de estoque que sustentam a demanda por serviços.

Serviços bancários, financeiros e de seguros estão projetados para crescer a um CAGR de 8,98%, o mais acentuado entre os verticais. A liderança do Brasil em pagamentos instantâneos e regulamentações de open banking fomenta expertise local em segurança de API, monitoramento de transações e validação de identidade digital. Esse conhecimento é transferido para bancos norte-americanos e europeus que buscam ciclos de conformidade mais rápidos. Setores secundários, como saúde, manufatura e telecom, adicionam volume diversificado, especialmente à medida que as implantações de IoT escalam.

Análise Geográfica

Os principais hubs em São Paulo e Rio de Janeiro juntos capturam uma parcela significativa do mercado de Centros de Capacidade Global do Brasil. A profundidade de São Paulo em serviços financeiros fornece talentos específicos de domínio para modelagem de risco e codificação de fintech, enquanto o Rio oferece imóveis com custo-benefício e incentivos que atraem centros cativos de médio porte. Ambas as cidades se beneficiam de aeroportos internacionais e centros de dados neutros de operadoras Nível IV que atendem aos limites de latência exigidos para cargas de trabalho em tempo real.

Metrópoles de segundo nível, como Belo Horizonte, Porto Alegre e Recife, estão emergindo como destinos de diversificação. As despesas operacionais são 20-30% menores do que em São Paulo, e as universidades produzem consistentemente turmas de graduados. As autoridades estaduais combinam descontos no imposto sobre a folha de pagamento com licenças de construção expedidas, elevando ainda mais a participação regional no tamanho do mercado de Centros de Capacidade Global do Brasil.

Os estados do Norte e Nordeste permanecem incipientes, mas mostram potencial. Manaus ancora uma zona franca que elimina os impostos de importação sobre servidores e equipamentos de rede, alinhando-se com iniciativas de ESG que favorecem a energia hidrelétrica de baixo carbono. No entanto, a densidade limitada de talentos sênior e a logística de transporte moderam a escalabilidade imediata. As extensões federais de backbone de fibra programadas até 2027 visam ampliar a participação mais ampla.

Cenário Competitivo

O mercado exibe concentração moderada. Accenture, IBM, Tata Consultancy Services e Infosys detêm as maiores instalações, aproveitando estruturas de entrega padronizadas e aceleradores específicos por setor. Esses incumbentes reposicionam ativamente os portfólios do suporte legado de ERP para operações de modelos de IA, orquestração de nuvem e cibersegurança. Eles combinam modelos de processos globais com capacidades em idioma local para atender às necessidades dos fluxos de clientes Norte-Sul e Sul-Norte.

Especialistas brasileiros, incluindo CI&T e TOTVS, capitalizam a proximidade cultural e o profundo conhecimento dos padrões nacionais de conformidade. Suas equipes ágeis entregam reescritas de arquitetura de microsserviços e programas de experiência do cliente orientados por dados para unicórnios regionais. A demanda por engajamento híbrido também abre espaço para integradores de médio porte que realizam a configuração de instalações e o treinamento de pessoal antes de transferir a propriedade.

Os investimentos em automação moldam a intensidade competitiva. Fornecedores que implantam plataformas de baixo código, copilotos de IA generativa e cadeias de ferramentas de engenharia de confiabilidade de sites relatam ganhos de produtividade superiores a 25%. Esses ganhos se traduzem em flexibilidade de precificação que sustenta o mercado de Centros de Capacidade Global do Brasil contra a inflação dos custos de mão de obra. As parcerias estratégicas com hiperescaladores permanecem um diferenciador comum, permitindo o provisionamento rápido de instâncias de nuvem soberana que satisfazem os estatutos de residência de dados.

Líderes do Setor de Centros de Capacidade Global do Brasil

Accenture plc

International Business Machines Corporation (IBM)

Capgemini SE

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft comprometeu USD 500 milhões adicionais para estabelecer sites Azure em Belo Horizonte e Porto Alegre, expandindo a capacidade de nuvem soberana.

- Setembro de 2025: A Tata Consultancy Services inaugurou seu maior centro de entrega na América Latina em São Paulo, adicionando 3.000 especialistas em IA para engajamentos norte-americanos.

- Agosto de 2025: O governo do Brasil lançou a Estratégia Nacional de IA, alocando BRL 23 bilhões (USD 4,2 bilhões) ao longo de quatro anos para atrair projetos de Centros de Capacidade Global intensivos em P&D.

- Julho de 2025: A Accenture adquiriu a empresa brasileira de engenharia digital Dextra, integrando 800 profissionais à sua rede nacional.

Escopo do Relatório do Mercado de Centros de Capacidade Global do Brasil

O escopo do estudo de centros de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / P&D Externo é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo |

| Gestão de Processos de Negócios |

| Terceirização de Processos de Conhecimento |

| Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência |

| Construção-Operação-Transferência Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo | |

| Gestão de Processos de Negócios | |

| Terceirização de Processos de Conhecimento | |

| Por Modelo de Engajamento | Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência | |

| Construção-Operação-Transferência Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Centros de Capacidade Global do Brasil em 2031?

Espera-se que o mercado atinja USD 23,28 bilhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

Tecnologia da Informação e Serviços Digitais registra um CAGR de 8,62%, o mais alto entre as capacidades funcionais.

Por que os modelos híbridos de Construção-Operação-Transferência estão ganhando popularidade?

Eles permitem que as empresas reduzam o risco de entrada, aproveitem a expertise local e, posteriormente, assumam o controle total sem a necessidade de longos processos de instalação greenfield.

Como os incentivos governamentais afetam a economia dos Centros de Capacidade Global?

A Lei do Bem permite deduções fiscais de P&D de 200%, reduzindo a carga tributária efetiva em até 25%.

Quais cidades fora de São Paulo e Rio de Janeiro mostram crescente atividade de Centros de Capacidade Global?

Belo Horizonte, Porto Alegre e Recife oferecem custos operacionais 20-30% menores e pools de talentos em crescimento.

Quais desafios continuam a restringir a expansão?

Leis trabalhistas complexas e alta incidência tributária fora das zonas de incentivo impactam significativamente os modelos de custo, particularmente para novos entrantes de menor porte.

Página atualizada pela última vez em: