Tamanho e Participação do Mercado de Centros de Capacidade Global da Europa Central e Oriental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

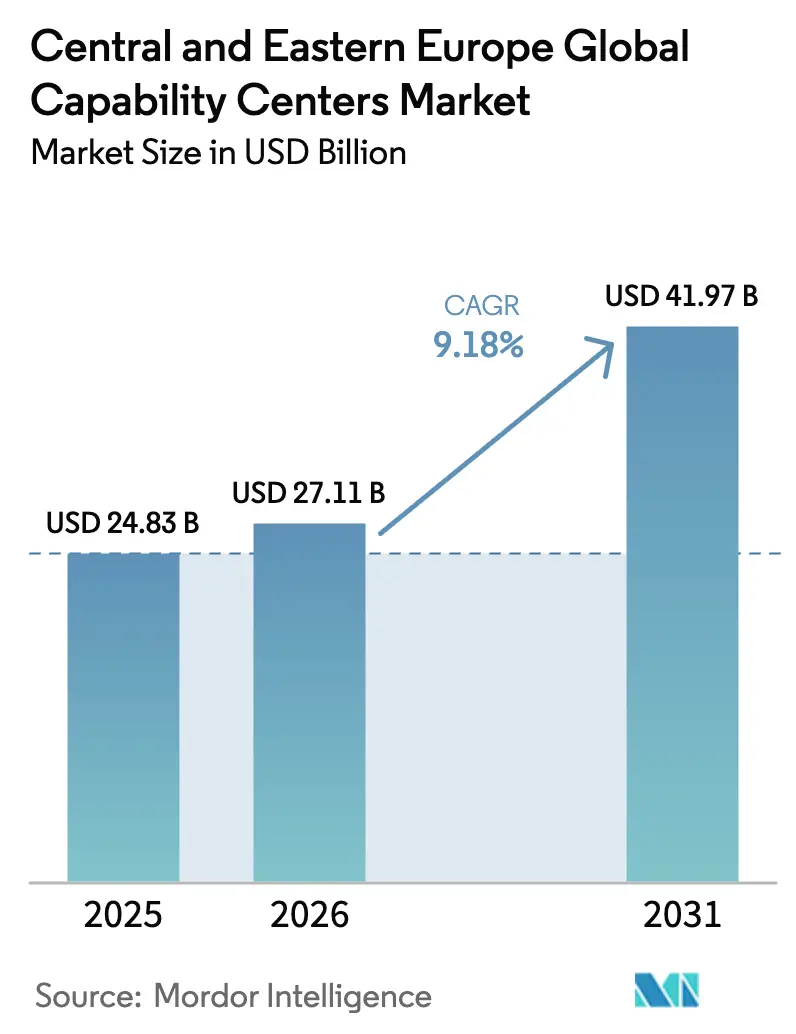

| Tamanho do mercado no ano base (2025) | 24.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da Europa Central e Oriental por Mordor Intelligence

O tamanho do Mercado de Centros de Capacidade Global da Europa Central e Oriental foi avaliado em USD 24,83 bilhões em 2025 e estima-se que cresça de USD 27,11 bilhões em 2026 para atingir USD 41,97 bilhões até 2031, a um CAGR de 9,18% durante o período de previsão (2026-2031). A expansão reflete uma demanda significativa de nearshore proveniente da Europa Ocidental, forte apoio governamental à transformação digital e adoção acelerada de inteligência artificial em processos de conhecimento. Os prestadores de serviços beneficiam-se de uma vantagem de custo-qualidade que persiste apesar da inflação salarial nas cidades de Nível 1, enquanto o financiamento da União Europeia de EUR 134 bilhões (USD 147,4 bilhões) ao abrigo do Mecanismo de Recuperação e Resiliência moderniza a infraestrutura digital regional.[1]Comissão Europeia, "Plano de Recuperação para a Europa," COMMISSION.EUROPA.EU As crescentes exigências de engenharia por parte dos fabricantes de equipamentos originais do setor automotivo, a ampla migração para a nuvem e o imperativo de resiliência desencadeado pelos choques nas cadeias de suprimentos continuam a atrair novas instalações corporativas para cidades secundárias da Polônia, da República Tcheca e da Romênia. O talento multilíngue e a proximidade de fuso horário europeu reforçam ainda mais a proposta de valor da Europa Central e Oriental, permitindo ganhos de produtividade de 15 a 25% quando ferramentas de inteligência artificial generativa se expandem pelo atendimento ao cliente, desenvolvimento de software e funções de conformidade.

Principais Conclusões do Relatório

- Por função, a Gestão de Processos de Negócios deteve 48,12% da participação do Mercado de Centros de Capacidade Global da Europa Central e Oriental em 2025, enquanto se espera que Tecnologia da Informação e Serviços Digitais se expanda a um CAGR de 9,54% até 2031.

- Por modelo de engajamento, o segmento cativo comandou 57,85% da base de receita de 2025; as implantações híbridas de Construção-Operação-Transferência (BOT) registraram o crescimento mais rápido, com um CAGR de 9,96% até 2031.

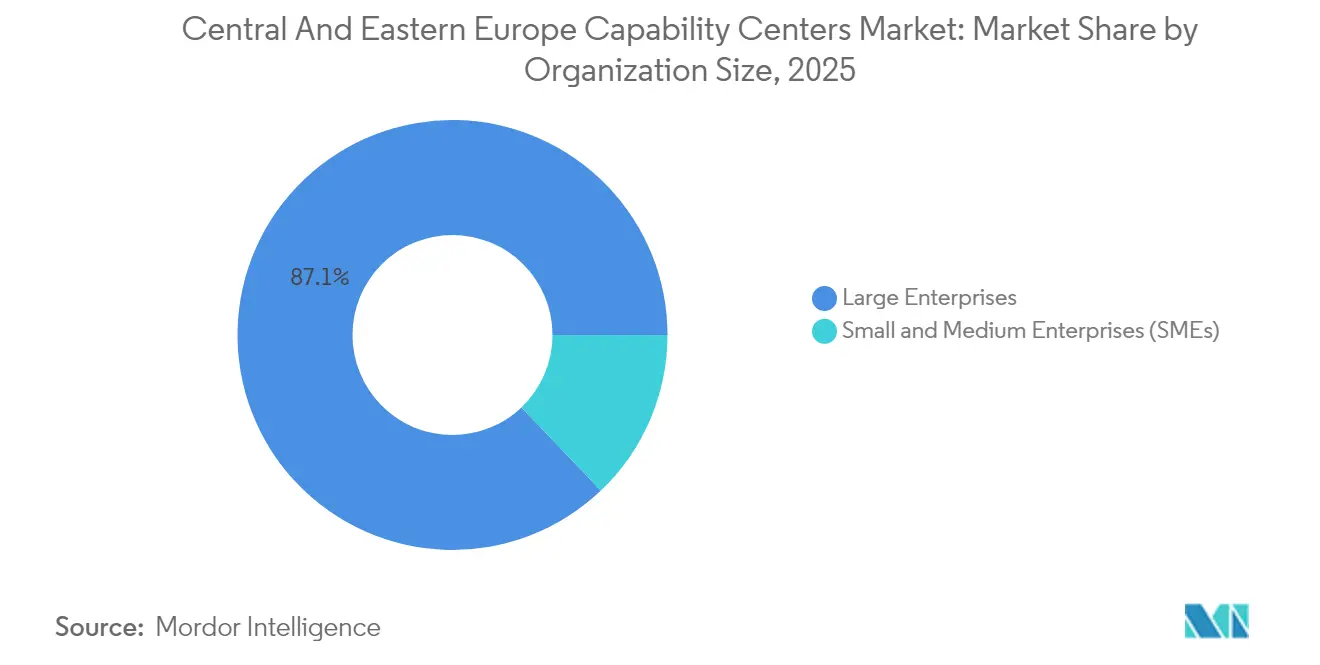

- Por porte organizacional, as grandes empresas responderam por 87,12% da demanda de 2025; no entanto, as Pequenas e Médias Empresas estão posicionadas para um CAGR de 10,74% até 2031.

- Por vertical da indústria, Serviços Bancários, Financeiros e de Seguros liderou com 36,02% de participação na receita em 2025, enquanto as atividades de Manufatura, Automotivo e Industrial devem acelerar a um CAGR de 9,82%.

- Por país, a Polônia assegurou 53,88% da receita total em 2025; a Romênia tem projeção de apresentar o maior CAGR, de 9,94%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da Europa Central e Oriental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda de nearshore proveniente da Europa Ocidental | +2.1% | Polônia, República Tcheca, Romênia e Hungria | Médio prazo (2 a 4 anos) |

| Salto de produtividade habilitado por IA Generativa em centros de talentos multilíngues | +1.8% | Polônia, Romênia, Ucrânia, República Tcheca | Curto prazo (≤ 2 anos) |

| Vantagem de custo-qualidade em relação à Europa Ocidental e à América do Norte | +1.5% | Toda a região da Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Fundos da União Europeia acelerando projetos de transformação digital e verde | +1.2% | Estados membros da União Europeia na Europa Central e Oriental | Médio prazo (2 a 4 anos) |

| Redução de riscos das operações globais por meio de fusos horários compatíveis com a Europa | +0.9% | Polônia, República Tcheca, Hungria e Eslováquia | Longo prazo (≥ 4 anos) |

| Transição de Terceirização de Processos de Negócios para centros de engenharia intensivos em conhecimento | +0.7% | Polônia, Romênia, Ucrânia, República Tcheca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Nearshore Proveniente da Europa Ocidental

As empresas da Europa Ocidental continuam a realocar trabalho de tecnologia e suporte empresarial para localidades próximas na Europa Central e Oriental, onde os salários permanecem pelo menos 60% inferiores aos de Frankfurt ou Londres, enquanto o alinhamento cultural e as regulamentações da União Europeia se mantêm intactos. A tendência se acelerou após as perturbações logísticas de 2020-2022 exporem vulnerabilidades offshore, levando grupos automotivos alemães a abrir 47 centros de engenharia na Polônia e na República Tcheca em 2024.[2]Ministério Federal Alemão para Assuntos Econômicos e Ação Climática, "Investimentos em Engenharia de Veículos Elétricos," BMWK.DE O acesso a 180.000 novos graduados em áreas de ciência, tecnologia, engenharia e matemática por ano fortalece ainda mais o argumento para projetos complexos de software e hardware. Centros de engenharia em Wroclaw, Brno e Katowice agora lidam com software para veículos elétricos, gestão de baterias e algoritmos de direção autônoma que antes eram desenvolvidos na Europa Ocidental.

Salto de Produtividade Habilitado por IA Generativa em Centros de Talentos Multilíngues

Aplicações de inteligência artificial generativa implementadas em centros de capacidade aumentam o rendimento de codificação em 35 a 40% e automatizam até 70% das consultas rotineiras de suporte técnico. Em 2024, empresas de tecnologia investiram USD 2,8 bilhões em infraestrutura de inteligência artificial na Polônia, posicionando Varsóvia como um polo regional de aprendizado de máquina.[3]Agência Polonesa de Investimento e Comércio, "Investimentos em Infraestrutura de Inteligência Artificial," PAIH.GOV.PL Linguistas multilíngues, tipicamente fluentes em três ou quatro idiomas europeus, treinam agentes conversacionais que impulsionam o suporte bancário e de comércio eletrônico transfronteiriço. A alocação de USD 1 bilhão da Microsoft para novas zonas de nuvem na Polônia e a expansão de 40% do quadro de funcionários do Google no Centro de Inteligência Artificial de Varsóvia sinalizam uma mudança do trabalho puramente transacional para a inovação criadora de valor, que se apoia em profunda expertise em linguagem natural e ciência de dados.

Vantagem de Custo-Qualidade em Relação à Europa Ocidental e à América do Norte

Mesmo com salários em alta, engenheiros de software sênior em Varsóvia ganham entre USD 45.000 e USD 65.000, muito abaixo dos USD 120.000 a USD 180.000 em Frankfurt ou Londres, enquanto resultados comparáveis são alcançados em sprints ágeis, auditorias de segurança e migrações para a nuvem. Os custos imobiliários seguem um padrão semelhante: escritórios de alto padrão em Praga custam entre USD 25 e USD 35 por m² mensais, em comparação com USD 80 a USD 120 em Paris, o que reduz os custos operacionais totais em 50 a 60%. Os governos da Europa Central e Oriental investem 4,8% do PIB no ensino superior, acima da média da União Europeia, e patrocinam vouchers de aprendizado contínuo que mantêm os talentos de engenharia atualizados em cibersegurança, DevOps e frameworks nativos de nuvem.

Fundos da União Europeia Acelerando Projetos de Transformação Digital e Verde

A União Europeia destinou EUR 59 bilhões (USD 64,9 bilhões) para modernização digital nos estados membros da Europa Central e Oriental. Somente a Polônia está assegurando EUR 23,9 bilhões (USD 26,29 bilhões) e comprometendo 21% para a implantação de 5G, nuvem soberana e estruturas nacionais de cibersegurança. A melhoria da conectividade e as redes de baixa latência encurtam os ciclos de implantação de plataformas avançadas de análise de dados hospedadas em centros de capacidade regionais. A Romênia aloca EUR 1,8 bilhão (USD 1,98 bilhão) para a digitalização de serviços públicos, distribuídos a fornecedores privados especializados em planejamento de recursos empresariais, gestão de documentos e proteção de identidade do cidadão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensificação da inflação salarial nas cidades de Nível 1 da Europa Central e Oriental | -1.4% | Varsóvia, Praga, Bucareste, Budapeste | Curto prazo (≤ 2 anos) |

| Evasão crônica de talentos para a Europa Ocidental | -1.1% | Polônia, Romênia, Hungria, República Tcheca | Médio prazo (2 a 4 anos) |

| Volatilidade geopolítica próxima à zona de conflito da Ucrânia | -0.8% | Polônia, Romênia, Hungria, Eslováquia | Médio prazo (2 a 4 anos) |

| Gargalos de oferta imobiliária nos principais polos tecnológicos | -0.6% | Varsóvia, Praga, Bucareste, Cracóvia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Inflação Salarial nas Cidades de Nível 1 da Europa Central e Oriental

O crescimento salarial de 10 a 12% ao ano em Varsóvia, Praga e Bucareste estreita a lacuna histórica de arbitragem de mão de obra, pressionando as margens de lucro tanto de operações cativas quanto de prestadores terceirizados. A escassez de talentos — em alguns nichos, a demanda supera a oferta em até 40% — desencadeia guerras de licitação e eleva a remuneração para patamares mais próximos dos referenciais da Europa Ocidental. Muitos investidores respondem abrindo unidades satélites em Gdańsk, Wrocław e Cluj-Napoca; no entanto, essas localidades enfrentam espaço de escritório limitado e pipelines universitários menores que restringem a escalabilidade dos centros.

Evasão Crônica de Talentos para a Europa Ocidental

A liberdade de circulação dentro da União Europeia possibilita a migração constante de engenheiros experientes para mercados com remuneração mais elevada. Somente a Alemanha contratou 89.000 trabalhadores poloneses em 2024, sendo que 35% deles possuíam habilidades tecnológicas avançadas.[4]Agência Federal de Emprego da Alemanha, "Estatísticas de Migração de Trabalhadores," ARBEITSAGENTUR.DE Essa evasão afeta especialistas em meio de carreira — a espinha dorsal da liderança de entrega —, gerando desafios no planejamento de sucessão e maiores custos de integração para os centros de capacidade. Os empregadores respondem com bônus de retenção, programas de compra de ações e educação de pós-graduação patrocinada, mas o fluxo de saída permanece um obstáculo estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função/Capacidade: A Aceleração Digital Remodela o Mix de Serviços

A Gestão de Processos de Negócios reteve 48,12% da participação do Mercado de Centros de Capacidade Global da Europa Central e Oriental em 2025, ressaltando o sólido histórico da região em processamento multilíngue de finanças, compras e recursos humanos. A excelência transacional inicialmente construiu a base de investidores, mas a adoção da nuvem e a modernização de plataformas redirecionaram os gastos incrementais para engenharia de software, cibersegurança e análise de dados. O segmento de Tecnologia da Informação e Serviços Digitais, com projeção de crescimento a um CAGR de 9,54% até 2031, absorve agora orçamentos provenientes de migrações para a nuvem europeias, roteiros ágeis de produtos e mecanismos empresariais de linguagem natural. Equipes de engenharia em Cracóvia desenvolvem microsserviços para grandes players globais de comércio eletrônico, enquanto especialistas romenos criam módulos de fintech em conformidade regulatória de acordo com a Lei de Inteligência Artificial do Parlamento Europeu.

A mudança funcional em direção a trabalhos de maior valor agrega prêmios de receita de 40 a 60% em relação às tarifas tradicionais de Terceirização de Processos de Negócios, amortecendo os prestadores contra a escalada salarial. O tamanho do Mercado de Centros de Capacidade Global da Europa Central e Oriental para serviços de engenharia deve se expandir mais rapidamente do que qualquer outro segmento de capacidade, à medida que clientes dos setores automotivo, farmacêutico e de tecnologia médica realocam laboratórios de inovação para acessar doutores com foco em domínios específicos a um custo competitivo. Centros de design cativos operados pela Microsoft, SAP e Oracle codificam melhores práticas e aprofundam ecossistemas de fornecedores locais que fornecem automação de DevOps, validação de risco de modelos e cadeias de ferramentas de garantia de qualidade.

Por Modelo de Engajamento: A Flexibilidade Impulsiona a Adoção Híbrida

Em 2025, as operações cativas entregaram 57,85% de todos os serviços, consolidando seu papel na proteção da propriedade intelectual e na garantia de conformidade rigorosa para setores regulamentados. Bancos estabelecidos e operadoras de telecomunicações mantêm preferência por unidades de propriedade integral com 500 a 5.000 funcionários na Polônia e na República Tcheca. Ainda assim, o modelo de Construção-Operação-Transferência acelera a um CAGR de 9,96%, refletindo a adoção por empresas de médio porte de abordagens em fases que moderam os compromissos de capital inicial. Nesse modelo, um fornecedor experiente lança um centro, opera-o de acordo com métricas de nível de serviço acordadas e transfere a propriedade após dois a três anos. Casos de sucesso como o centro tecnológico de 1.500 pessoas do Nordea em Gdynia demonstram como o arranjo reduz o risco de implantação enquanto preserva a otimização de custos a longo prazo.

Configurações híbridas também atraem Pequenas e Médias Empresas que buscam uma posição no Mercado de Centros de Capacidade Global da Europa Central e Oriental sem construir entidades jurídicas independentes. Os fornecedores estruturam frameworks de governança modulares e manuais de conformidade que encurtam a integração para menos de 90 dias e facilitam futuras aquisições cativas assim que os limites de escala são atingidos.

Por Porte Organizacional: Dominância das Grandes Empresas com Impulso das PMEs

As grandes corporações multinacionais geraram 87,12% da receita de 2025, impulsionadas por programas complexos de múltiplos domínios que dependem de controles de segurança de nível empresarial e propriedade global de processos. Megacentros em Varsóvia, Cracóvia e Praga frequentemente abrangem atividades de finanças, compras, jurídico e engenharia sob o mesmo teto, aproveitando economias de escala na gestão de instalações, treinamento e contratação de fornecedores. Esses players também pilotam tecnologias emergentes, como a geração de dados sintéticos para treinamento de modelos, antes de implementá-las em outras regiões de sua rede.

As Pequenas e Médias Empresas, no entanto, devem registrar um CAGR de 10,74% até 2031, ilustrando que plataformas de nuvem democratizadas e estruturas de serviços compartilhados reduzem as barreiras de participação. Modelos de assinatura com pagamento conforme o crescimento permitem que as PMEs acessem operações de cibersegurança, cadeias de ferramentas de DevSecOps e análise multilíngue de clientes sem incorrer em obrigações fixas de imóveis. Prestadores regionais organizam catálogos de serviços que agrupam revenda de nuvem pública, tradução em tempo quase real e painéis de governança adaptados a empresas com menos de 1.000 funcionários.

Por Vertical da Indústria: BFSI Lidera, Manufatura Ganha Velocidade

Com uma participação de receita de 36,02%, Serviços Bancários, Financeiros e de Seguros permanece o vertical dominante, fortalecido pelas regulamentações da União Europeia sobre prevenção à lavagem de dinheiro, privacidade de dados e adequação de capital, que exigem suporte contínuo de conformidade. Centros de capacidade em Cracóvia e Sofia lidam com adjudicação de Conheça Seu Cliente (KYC), validação de modelos de pontuação de crédito e reconciliação de pagamentos instantâneos para bancos pan-europeus. Simultaneamente, projetos de Manufatura, Automotivo e Industrial se expandem a um CAGR de 9,82%, à medida que plataformas de veículos elétricos, análises de manutenção preditiva e simulações de gêmeos digitais migram das sedes alemãs para bases de engenharia nearshore. A unidade de software da Volkswagen em Praga, com previsão de empregar 2.000 engenheiros até 2026, exemplifica a mudança estratégica de sistemas automotivos mecânicos para sistemas definidos por software.

Os domínios de ciências da vida, varejo e energia também recorrem aos Centros de Capacidade Global da Europa Central e Oriental para complementar talentos de domínio escassos e atender aos requisitos de soberania para dados de pesquisa sensíveis. Fortes faculdades de ciências e laboratórios especializados acessíveis em Ljubljana, Brno e Debrecen reforçam o apelo da região para ensaios digitais em conformidade com as Boas Práticas de Laboratório.

Análise Geográfica

A Polônia capturou 53,88% da receita em 2025, refletindo duas décadas de investimento acumulado em ecossistemas de serviços empresariais, rodovias modernas e uma população doméstica de 38 milhões que alimenta amplos reservatórios de talentos. Varsóvia e Cracóvia permanecem como locais âncora, embora Gdańsk, Wrocław e Poznań agora absorvam expansões secundárias em meio à alta de salários nas capitais. Os incentivos da Zona de Investimento Polonesa concedem isenção de imposto de renda corporativo de até 70% para projetos digitais localizados em distritos econômicos emergentes, reduzindo os custos totais de propriedade e promovendo a dispersão geográfica.

A Romênia tem projeção de registrar um CAGR líder de 9,94% até 2031, impulsionada por referenciais salariais competitivos, pacotes de subsídios para exportadores de tecnologia e um robusto pipeline de engenheiros de software formados anualmente em Cluj-Napoca e Iasi. Bucareste já abriga mais de 150 multinacionais, enquanto áreas metropolitanas secundárias cultivam clusters especializados: Cluj-Napoca para código embarcado automotivo, Timisoara para design de hardware e Iasi para suporte multilíngue de fintech. As habilidades linguísticas de base latina permitem uma expansão fluida para bases de clientes de língua espanhola, italiana e francesa.

República Tcheca, Hungria, Eslováquia e Bulgária completam o núcleo do Mercado de Centros de Capacidade Global da Europa Central e Oriental, entregando conjuntamente centros financeiros para bancos austríacos, laboratórios de análise para varejistas escandinavos e centros de cibersegurança para grandes operadoras de telecomunicações. Os estados bálticos capitalizam a avançada infraestrutura de governo eletrônico, enquanto a Croácia e a Eslovênia atraem projetos de engenharia de nicho de alto valor relacionados a energia renovável e tecnologia marítima.

Cenário Competitivo

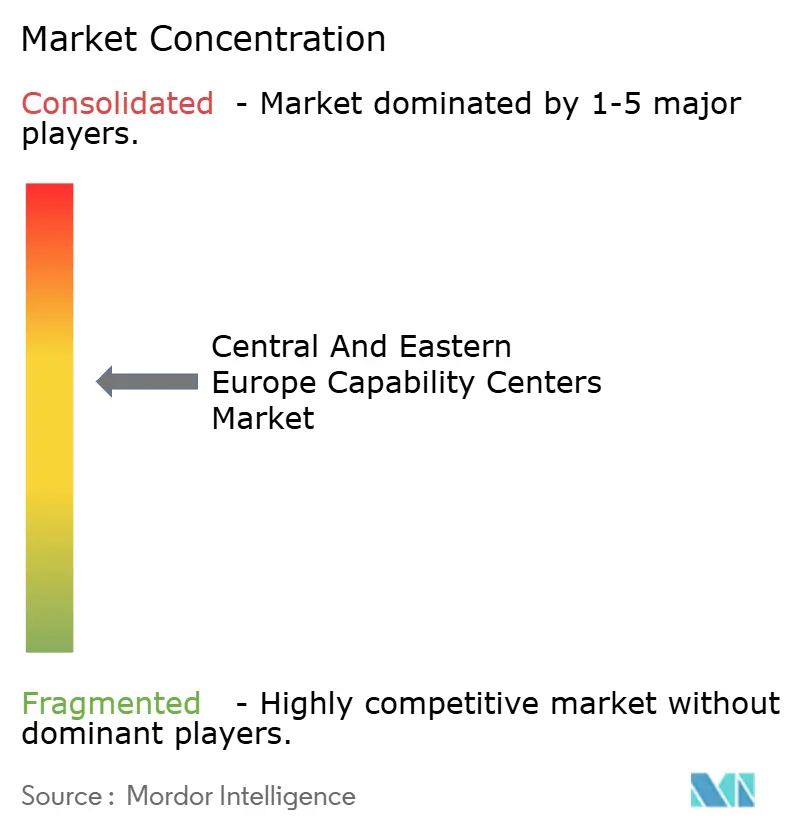

O Mercado de Centros de Capacidade Global da Europa Central e Oriental permanece moderadamente concentrado, com os 10 principais prestadores respondendo por uma parcela significativa da receita, deixando amplo espaço para especialistas regionais e boutiques nativas de nuvem emergentes. Líderes de escala, como EPAM Systems, Luxoft e SoftServe, aproveitam extensas redes de entrega e relacionamentos empresariais estabelecidos nos verticais bancário e automotivo. Cada um investe agressivamente em aceleradores proprietários de plataformas de dados, kits de ferramentas para direção autônoma e pipelines de DevSecOps para defender preços premium. Os aportes de capital privado de USD 3,2 bilhões em 2024 aceleraram a consolidação, financiando aquisições complementares que ampliam a presença geográfica e a profundidade de domínio vertical.

A liderança tecnológica é o diferenciador central. Os prestadores correm para obter as certificações ISO 27001, SOC 2 e as futuras certificações de governança de inteligência artificial da União Europeia, que asseguram aos clientes uma gestão rigorosa dos dados. A aquisição de USD 460 milhões da EPAM sobre a Neoris expandiu suas soluções de domínio de manufatura, enquanto a Luxoft abriu um laboratório automotivo de 400 lugares em Praga para fortalecer seu portfólio de direção autônoma. Empresas de médio porte contra-atacam enfatizando expertise de nicho — como codificação embarcada em tempo quase real para dispositivos de tecnologia médica — e ciclos de decisão mais rápidos em comparação com gigantes multinacionais. Em resposta, as operações cativas cada vez mais fazem parcerias com múltiplos fornecedores locais para diversificar riscos, aproveitar habilidades especializadas e catalisar sprints de inovação.

As iniciativas estratégicas também incluem consórcios de capacitação de talentos com universidades, programas de rotação transfronteiriça para retenção de conhecimento e laboratórios de inovação compartilhados que incubam provas de conceito de inteligência artificial sob cofinanciamento dos clientes. Essas atividades integram os prestadores mais profundamente nos roteiros de transformação dos clientes, impulsionando renovações de contratos plurianuais e maior valor total de contrato.

Líderes do Setor de Centros de Capacidade Global da Europa Central e Oriental

EPAM Systems Inc.

Luxoft Holding Inc.

SoftServe Inc.

N-iX LLC

GlobalLogic Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Microsoft anunciou uma expansão de USD 1,2 bilhão em sua infraestrutura de nuvem polonesa, estabelecendo uma nova região Azure em Gdansk e adicionando 800 engenheiros de inteligência artificial em Varsóvia.

- Agosto de 2025: A EPAM Systems concluiu a aquisição de USD 180 milhões da empresa romena Zitec, integrando 1.200 especialistas em fintech e comércio eletrônico.

- Julho de 2025: O Google aumentou o quadro de engenheiros em Varsóvia em 600 profissionais, alocando USD 150 milhões para a localização da plataforma YouTube.

- Junho de 2025: A Luxoft abriu um centro de engenharia automotiva de 400 pessoas em Praga em parceria com a Universidade Técnica Tcheca.

Escopo do Relatório do Mercado de Centros de Capacidade Global da Europa Central e Oriental

O escopo do estudo do centro de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia/Pesquisa, Desenvolvimento e Engenharia é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital/Simulação; (iii) o segmento de Gestão de Processos de Negócios é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência Híbrida é limitado a Joint Venture/Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/Pesquisa, Desenvolvimento e Engenharia |

| Gestão de Processos de Negócios |

| Terceirização de Processos de Conhecimento |

| Cativo (Autoconstruído)/Interno |

| Construção-Operação-Transferência |

| Construção-Operação-Transferência Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Polônia |

| Romênia |

| República Tcheca |

| Hungria |

| Eslováquia |

| Bulgária |

| Ucrânia |

| Estônia |

| Letônia |

| Lituânia |

| Croácia |

| Eslovênia |

| Restante da Europa Central e Oriental |

| Por Função/Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/Pesquisa, Desenvolvimento e Engenharia | |

| Gestão de Processos de Negócios | |

| Terceirização de Processos de Conhecimento | |

| Por Modelo de Engajamento | Cativo (Autoconstruído)/Interno |

| Construção-Operação-Transferência | |

| Construção-Operação-Transferência Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria | |

| Por País | Polônia |

| Romênia | |

| República Tcheca | |

| Hungria | |

| Eslováquia | |

| Bulgária | |

| Ucrânia | |

| Estônia | |

| Letônia | |

| Lituânia | |

| Croácia | |

| Eslovênia | |

| Restante da Europa Central e Oriental |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do Mercado de Centros de Capacidade Global da Europa Central e Oriental em 2031?

O mercado tem previsão de atingir USD 41,97 bilhões até 2031.

Qual segmento funcional está crescendo mais rapidamente nos centros de capacidade regionais?

Espera-se que Tecnologia da Informação e Serviços Digitais avance a um CAGR de 9,54% até 2031, impulsionado pela adoção de tecnologias de nuvem e inteligência artificial.

Por que as empresas da Europa Ocidental estão transferindo trabalho para a Europa Central e Oriental?

Elas buscam economias de custos superiores a 60%, mantendo compatibilidade cultural, alinhamento regulatório e conveniência de fuso horário europeu.

Qual país deve registrar a maior taxa de crescimento até 2031?

A Romênia lidera com um CAGR projetado de 9,94%, apoiado por salários competitivos e incentivos governamentais.

Como a inteligência artificial generativa está impactando a produtividade do centro de capacidade?

A implantação de IA Generativa aumenta o rendimento de codificação em até 40% e automatiza 70% das consultas de suporte rotineiras, resultando em ganhos gerais de produtividade de 15 a 25%.

Página atualizada pela última vez em: