Tamanho e Participação do Mercado de Centros de Capacidade Global da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

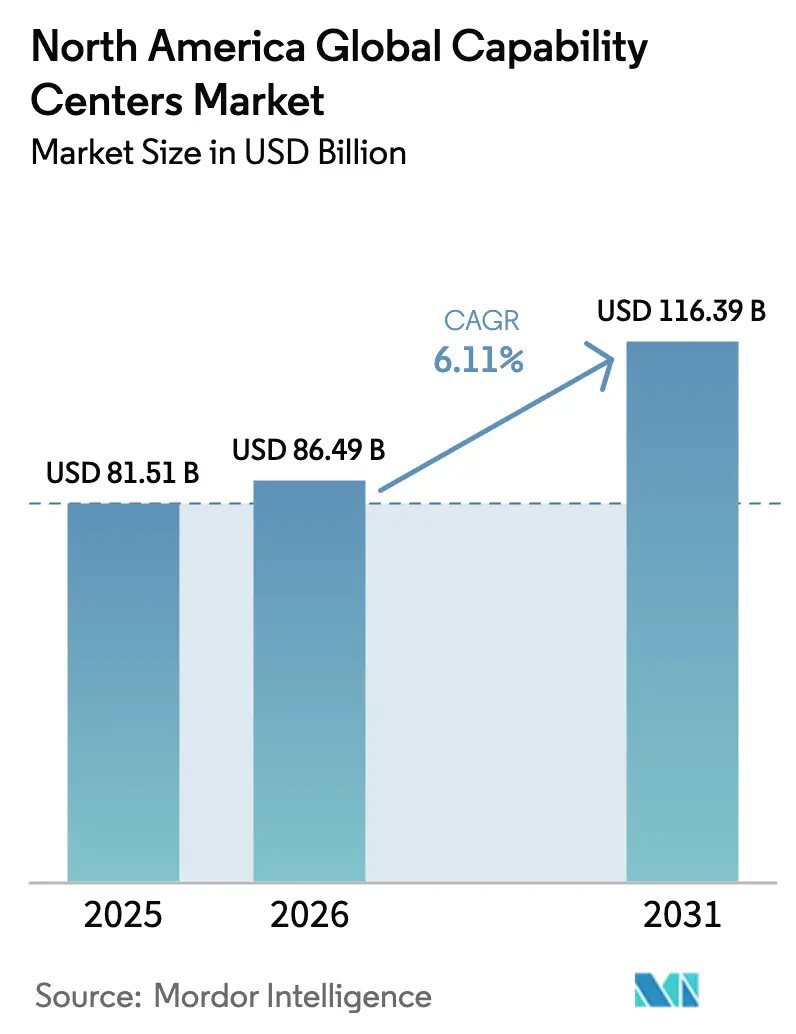

| Tamanho do mercado no ano base (2025) | 81.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 86.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

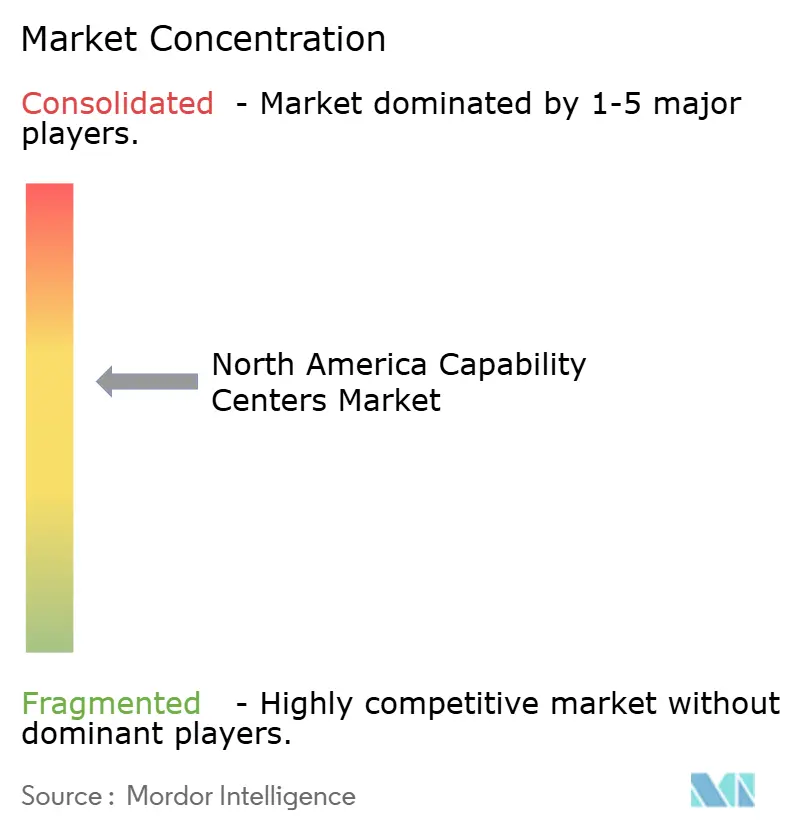

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da América do Norte por Mordor Intelligence

O tamanho do mercado de Centros de Capacidade Global da América do Norte em 2026 é estimado em USD 86,49 bilhões, crescendo a partir do valor de 2025 de USD 81,51 bilhões, com projeções para 2031 indicando USD 116,39 bilhões, crescendo a uma CAGR de 6,11% no período de 2026 a 2031. A demanda está migrando da arbitragem de custos offshore para a inovação nearshore, à medida que as empresas exigem colaboração no mesmo dia, alinhamento cultural e conformidade mais rigorosa com a residência de dados. Incentivos de investimento elevados nos Estados Unidos e no Canadá, combinados com a vantagem de mão de obra bilíngue do México, mantêm a trajetória de crescimento resiliente, apesar dos custos imobiliários inflacionários e da contínua escassez de talentos digitais. Novas variantes de Construir-Operar-Transferir (BOT), a crescente adoção de processos de conhecimento e as necessidades de conformidade específicas do setor reposicionaram os Centros de Capacidade Global como infraestrutura estratégica, em vez de extensões de back-office. A intensidade competitiva permanece moderada, com consultorias globais, grandes empresas de tecnologia indianas e especialistas nearshore emergentes visando funções de valor agregado em detrimento de serviços comoditizados.

Principais Conclusões do Relatório

- Por função, Tecnologia da Informação e Serviços Digitais liderou o mercado de Centros de Capacidade Global da América do Norte com uma participação de 53,22% em 2025, enquanto a Terceirização de Processos de Conhecimento deve avançar a uma CAGR de 6,57% até 2031.

- Por modelo de engajamento, os centros cativos comandaram 59,10% do tamanho do mercado de Centros de Capacidade Global da América do Norte em 2025, enquanto o modelo Híbrido de Construir-Operar-Transferir está projetado para crescer a uma CAGR de 7,22% até 2031.

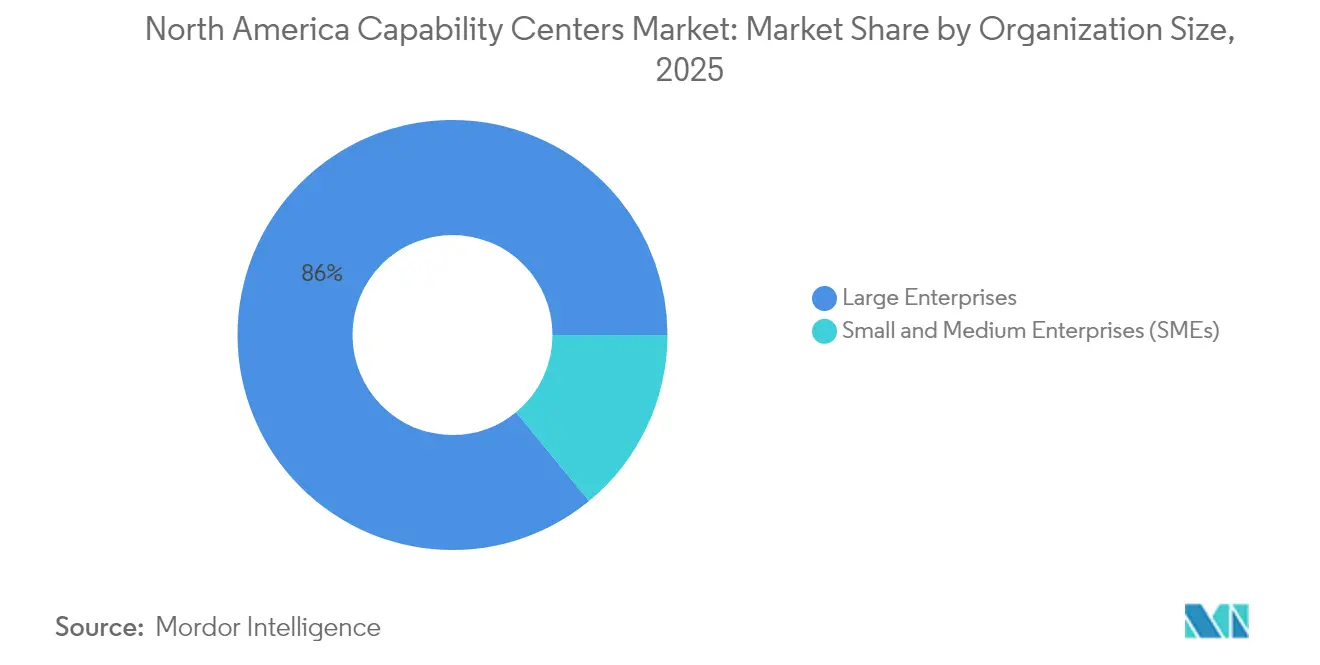

- Por porte organizacional, as Grandes Empresas detinham uma participação de receita de 85,95% em 2025, enquanto as Pequenas e Médias Empresas têm previsão de registrar uma CAGR de 8,31% até 2031.

- Por vertical da indústria, Serviços Bancários, Financeiros e de Seguros capturou 35,88% do mercado norte-americano, com projeção de registrar uma CAGR de 6,92% até 2031.

- Por país, os Estados Unidos responderam por uma participação de 84,10% no mercado de Centros de Capacidade Global da América do Norte em 2025, enquanto o México deve expandir a uma CAGR de 6,98% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Acelerada por Transformação Digital Nearshore Pós-Pandemia | +1.2% | América do Norte e LATAM | Curto prazo (≤ 2 anos) |

| Crescente Escassez de Talentos nos Polos Offshore Tradicionais | +1.0% | América do Norte e Índia | Médio prazo (2-4 anos) |

| Incentivos Governamentais Favoráveis e Créditos Fiscais | +0.8% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Necessidade de Colaboração em Tempo Real Entre Fusos Horários | +0.9% | Corredor Estados Unidos-México | Médio prazo (2-4 anos) |

| Aumento das Regulamentações de Cibersegurança e Residência de Dados | +0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Disponibilidade de Mão de Obra Bilíngue Altamente Qualificada no México | +0.6% | México e LATAM | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada por Transformação Digital Nearshore Pós-Pandemia

As operações remotas ininterruptas durante a pandemia forçaram as empresas a reavaliar a latência na colaboração offshore, elevando os Centros de Capacidade Global nearshore que permitem iteração em tempo real e ciclos de produto mais rápidos.[1]Leandro Antunes Rodrigues, "GFT Right Shore: Entendendo a terceirização nearshore," gft.com As empresas relataram melhor alinhamento com as partes interessadas porque as equipes de design, engenharia e conformidade podem trabalhar dentro de um único dia útil. As opções de viagem no mesmo dia encurtaram os ciclos de feedback e reduziram os excessos de projetos. Empresas de tecnologia e serviços financeiros foram as primeiras a adotar o modelo, mas marcas de consumo e fabricantes agora estão replicando o modelo para acelerar os lançamentos omnicanal. O mercado de Centros de Capacidade Global da América do Norte se beneficia à medida que o nearshoring passa de uma contingência para uma estratégia central.

Crescente Escassez de Talentos nos Polos Offshore Tradicionais

Os prêmios salariais para funções especializadas em IA e cibersegurança na Índia aumentaram para 30-40%, corroendo as diferenças históricas de custo e levando as empresas a explorar os pools de talentos norte-americanos. Os novos Centros de Capacidade Global em Austin, Toronto e Guadalajara enfatizam o avanço na carreira no mercado e a proximidade com a sede como principais diferenciais. Os centros domésticos também mitigam o risco geopolítico e a volatilidade cambial que complicam o planejamento da força de trabalho offshore. Universidades especializadas e pipelines de faculdades comunitárias na região estão alinhando os currículos com habilidades emergentes, melhorando ainda mais a oferta. Consequentemente, os Centros de Capacidade Global norte-americanos não são mais vistos como exceções de custo, mas como ímãs de talentos que impulsionam a inovação, sustentando o crescimento da América do Norte no mercado de Centros de Capacidade Global.

Incentivos Governamentais Favoráveis e Créditos Fiscais

As concessões da Lei CHIPS e Ciência dos Estados Unidos, o financiamento de inovação regional da NSF e o Programa de Visto para Startups do Canadá reduzem as barreiras de entrada para funções avançadas de Centros de Capacidade Global.[2]Fundação Nacional de Ciência, "Motores de Inovação Regional," nsf.gov Os incentivos variam de reembolsos de folha de pagamento a licenças aceleradas para operações intensivas em P&D. As províncias canadenses recrutam ativamente talentos técnicos deslocados pela incerteza imigratória em outros lugares. Esses programas enfatizam a inovação em detrimento das operações de rotina, alinhando-se com a evolução do mercado de Centros de Capacidade Global da América do Norte em direção a centros de alto valor. As agências locais de desenvolvimento econômico também intermediam parcerias universitárias que dão aos Centros de Capacidade Global acesso prioritário a graduados especializados. O cenário de incentivos passou da criação genérica de empregos para a construção de ecossistemas de inovação sustentáveis.

Necessidade de Colaboração em Tempo Real Entre Fusos Horários

As metodologias de desenvolvimento ágil, integração contínua e design thinking exigem comunicação síncrona que os modelos offshore não conseguem oferecer. Mesmo vantagens mínimas de fuso horário, como a diferença de 2 a 3 horas entre a Costa Leste e o México, geram ganhos de produtividade mensuráveis em comparação com separações de 12 horas em relação à Ásia. As capacidades de resposta a crises melhoram quando as equipes podem se mobilizar sem esperar que as contrapartes offshore iniciem seu dia. A satisfação das partes interessadas aumenta quando as reuniões ocorrem durante o horário comercial padrão, em vez de no início da manhã ou no final da noite. O mercado de Centros de Capacidade Global da América do Norte se beneficia à medida que as organizações priorizam a qualidade da colaboração em detrimento das métricas de custo puro, tornando a proximidade uma vantagem competitiva e não um luxo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Imóveis Comerciais e Mão de Obra nas Cidades de Primeiro Nível da América do Norte | -0.9% | Principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Incerteza na Política de Imigração Impactando a Mobilidade de Talentos Especializados | -0.7% | Principalmente os Estados Unidos | Médio prazo (2-4 anos) |

| Concorrência por Talentos Digitais de Gigantes da Tecnologia e Startups | -0.6% | Polos tecnológicos | Longo prazo (≥ 4 anos) |

| Desafios de Integração Cultural em Modelos de Engajamento Híbrido | -0.4% | Operações transfronteiriças | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Imóveis Comerciais e Mão de Obra nas Cidades de Primeiro Nível da América do Norte

Os custos de instalação de escritórios, variando de USD 150 a USD 300 por metro quadrado em grandes áreas metropolitanas, consomem de 25 a 30% dos orçamentos operacionais dos Centros de Capacidade Global.[3]Savills, "Pesquisa do Mercado Global de Escritórios," savills.com Funções de tecnologia especializadas em São Francisco, Nova York e Toronto exigem salários que eliminam as economias offshore tradicionais. Essa pressão econômica leva as organizações a mercados secundários, como Austin, Nashville e Montreal, onde a disponibilidade de talentos se equilibra com estruturas de custo sustentáveis. O mercado de Centros de Capacidade Global da América do Norte se adapta por meio de estratégias de presença híbrida, posicionando funções de alto valor em locais premium enquanto escala operações de rotina em áreas de custo-benefício. A inflação imobiliária impacta particularmente as operações de grande escala que exigem amplo espaço físico para zonas de colaboração e laboratórios especializados.

Incerteza na Política de Imigração Impactando a Mobilidade de Talentos Especializados

As mudanças imprevisíveis no programa de visto H-1B forçam as organizações a desenvolver planos de contingência para o deslocamento de talentos, frequentemente exigindo o estabelecimento de locais alternativos de Centros de Capacidade Global para garantir a continuidade operacional. Essa incerteza afeta particularmente as organizações dependentes de talentos internacionais para funções especializadas em IA, cibersegurança e análise avançada, onde os pools de talentos domésticos permanecem insuficientes. O mercado de Centros de Capacidade Global da América do Norte enfrenta desafios à medida que as organizações devem considerar o risco imigratório em suas decisões de localização e modelos operacionais. A volatilidade das políticas também mina a confiança dos clientes na estabilidade dos Centros de Capacidade Global, particularmente para funções de missão crítica que exigem continuidade assegurada de talentos e resiliência operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Dominância dos Serviços de TI em Meio à Aceleração da Terceirização de Processos de Conhecimento

Tecnologia da Informação e Serviços Digitais mantém uma liderança de mercado expressiva com uma participação de 53,22% em 2025, refletindo o papel fundamental da infraestrutura tecnológica nas operações modernas dos Centros de Capacidade Global. O tamanho do mercado de Centros de Capacidade Global da América do Norte para este segmento continua a se expandir à medida que as organizações estabelecem polos tecnológicos que suportam migração para a nuvem, modernização de aplicações e operações de cibersegurança. Essas funções se beneficiam da proximidade com as sedes corporativas, permitindo colaboração em tempo real em iniciativas tecnológicas estratégicas e facilitando ciclos de tomada de decisão mais rápidos para projetos de infraestrutura crítica. A resiliência do segmento decorre de ciclos contínuos de atualização tecnológica que exigem expertise especializada em áreas emergentes, como conteinerização, arquitetura de microsserviços e frameworks de segurança de confiança zero.

A Terceirização de Processos de Conhecimento (KPO) emerge como o segmento de crescimento mais rápido, com uma CAGR de 6,57% até 2031, sinalizando uma evolução estratégica em direção a capacidades analíticas e de pesquisa de alto valor. As organizações estão cada vez mais vendo os Centros de Capacidade Global como ativos estratégicos para a criação de conhecimento, em vez de um meio de redução de custos operacionais. Essa mudança se alinha com a evolução mais ampla do mercado em direção à automação impulsionada por IA, onde os Centros de Capacidade Global servem como campos de teste para iniciativas de hiperautomação que combinam inteligência artificial, automação robótica de processos e aprendizado de máquina. A participação de mercado de Centros de Capacidade Global da América do Norte para funções de KPO se expande à medida que as organizações reconhecem que processos de conhecimento especializados fornecem vantagens competitivas sustentáveis que são difíceis de replicar, ao contrário das funções tradicionais de terceirização de processos de negócios que enfrentam pressão de comoditização. A aceleração também reflete requisitos de conformidade regulatória, particularmente em saúde e serviços financeiros, onde processos de conhecimento especializados exigem expertise no domínio e familiaridade com as regulamentações relevantes.

Por Modelo de Engajamento: Modelos Híbridos de Construir-Operar-Transferir Reformulam a Terceirização Tradicional

Os modelos Cativos/Internos dominam o mercado, respondendo por uma participação de 59,10% em 2025, refletindo as preferências organizacionais por controle direto sobre operações estratégicas e proteção da propriedade intelectual. O tamanho do mercado de Centros de Capacidade Global da América do Norte para operações cativas continua a se expandir à medida que as organizações buscam maior controle sobre funções de missão crítica e desenvolvimento de propriedade intelectual. Esses modelos oferecem máxima flexibilidade para mudanças estratégicas, gestão de talentos e integração operacional com funções corporativas. A dominância cativa reflete a maturidade do mercado, onde as organizações compreendem o valor estratégico de longo prazo do controle operacional direto, particularmente para funções que impulsionam a diferenciação competitiva e a capacidade de inovação.

Os modelos Híbridos de Construir-Operar-Transferir estão projetados para crescer a uma CAGR de 7,22% até 2031, representando uma mudança fundamental na forma como as organizações abordam o estabelecimento de Centros de Capacidade Global e a gestão de riscos. Os modelos modernos de BOT, agora evoluindo para Construir-Operar-Transformar-Transferir (BOTT), focam na construção de capacidades em vez do desenvolvimento de infraestrutura, com provedores projetando modelos operacionais antecipadamente e executando transformações digitais durante a fase de operação. A participação de mercado de Centros de Capacidade Global da América do Norte para modelos híbridos se expande à medida que as organizações buscam abordagens equilibradas que forneçam capacidades operacionais imediatas enquanto preservam opções de controle estratégico de longo prazo. Esses modelos são particularmente benéficos para organizações novas nas operações de Centros de Capacidade Global, pois fornecem caminhos estruturados para construir capacidades enquanto mitigam riscos de estabelecimento e aceleram o tempo de geração de valor para iniciativas estratégicas.

Por Porte Organizacional: A Adoção por PMEs Democratiza o Acesso aos Centros de Capacidade Global

As Grandes Empresas mantêm uma dominância de mercado esmagadora, com uma participação de 85,95% em 2025, refletindo os requisitos de capital e a complexidade operacional tradicionalmente associados ao estabelecimento de um Centro de Capacidade Global. O tamanho do mercado de Centros de Capacidade Global da América do Norte para operações de grandes empresas continua a se expandir à medida que as empresas da Fortune 500 estabelecem múltiplos centros com funções especializadas e estratégias de distribuição geográfica. Essas organizações aproveitam os Centros de Capacidade Global como ativos estratégicos para transformação digital, aceleração da inovação e aquisição de talentos em mercados de tecnologia competitivos. A dominância das grandes empresas reflete padrões históricos nos quais o estabelecimento de um Centro de Capacidade Global exigia investimento de capital significativo, expertise especializada e escala operacional que organizações menores tinham dificuldade em alcançar.

As Pequenas e Médias Empresas representam o segmento de crescimento mais rápido, com uma CAGR de 8,31% até 2031, indicando a democratização do acesso aos Centros de Capacidade Global por meio de modelos de serviço inovadores e plataformas tecnológicas. Essa trajetória de crescimento sugere mudanças fundamentais nas economias dos Centros de Capacidade Global, onde arquiteturas nativas em nuvem, plataformas de automação e modelos BOT permitem que organizações menores acessem capacidades cativas anteriormente reservadas para empresas maiores. A participação de mercado de Centros de Capacidade Global da América do Norte para operações de PMEs se expande por meio de modelos de "Centro de Capacidade Global como Serviço", que fornecem soluções completas sem as complexidades tradicionais de estabelecer um centro de capacidade global. Essas plataformas aproveitam infraestrutura compartilhada, processos padronizados e tecnologias de automação para entregar capacidades de Centros de Capacidade Global em escalas economicamente viáveis para organizações menores. A tendência de democratização também reflete dinâmicas de talentos, onde as PMEs competem por habilidades especializadas oferecendo oportunidades de desenvolvimento de carreira baseadas em Centros de Capacidade Global.

Por Vertical da Indústria: Aceleração da Saúde em Meio à Dominância do Setor Bancário, Financeiro e de Seguros

O setor de Serviços Bancários, Financeiros e de Seguros mantém a maior participação do setor com 35,88% em 2025, refletindo a adoção antecipada do setor de modelos de Centros de Capacidade Global para conformidade regulatória, gestão de riscos e operações de atendimento ao cliente. O tamanho do mercado de Centros de Capacidade Global da América do Norte para operações do setor bancário, financeiro e de seguros continua a se expandir à medida que as instituições financeiras estabelecem centros especializados para prevenção à lavagem de dinheiro, detecção de fraudes e capacidades de banco digital. Essas funções se beneficiam da proximidade com órgãos reguladores e mercados financeiros, permitindo monitoramento de conformidade em tempo real e adaptação mais rápida às mudanças regulatórias. A dominância do setor reflete a importância estratégica das operações tecnológicas no setor de serviços financeiros, onde as capacidades digitais estão cada vez mais impulsionando a diferenciação competitiva e aprimorando a experiência do cliente.

Saúde e Ciências da Vida emergem como o vertical de crescimento mais rápido, com uma CAGR de 7,06% até 2031, impulsionado pela complexidade regulatória, requisitos de residência de dados e necessidades de expertise especializada no domínio. A participação de mercado de Centros de Capacidade Global da América do Norte para operações de saúde se expande à medida que as organizações estabelecem centros especializados para gestão de dados clínicos, tecnologia regulatória e soluções de saúde digital. O crescimento do setor é impulsionado por aplicações de IA e aprendizado de máquina na descoberta de medicamentos, imagens médicas e medicina personalizada, que necessitam de estreita colaboração entre especialistas clínicos e equipes de tecnologia. Os Centros de Capacidade Global de saúde estão cada vez mais servindo como centros de inovação para plataformas de telemedicina e tecnologia regulatória, permitindo que as organizações naveguem por requisitos complexos de conformidade enquanto aceleram os ciclos de desenvolvimento de produtos. A trajetória de crescimento do vertical sugere que a expertise especializada no setor se torna um diferencial fundamental nas propostas de valor dos Centros de Capacidade Global.

Análise Geográfica

Os Estados Unidos comandam uma dominância de mercado esmagadora com uma participação de 84,10% em 2025, refletindo seu papel como o principal centro de demanda por serviços de Centros de Capacidade Global e o local preferido para operações cativas focadas em inovação. O tamanho do mercado de Centros de Capacidade Global da América do Norte nos EUA continua a se expandir à medida que as organizações estabelecem centros especializados para inteligência artificial, cibersegurança e funções de análise avançada que exigem proximidade com os tomadores de decisão corporativos e ecossistemas tecnológicos. Os principais polos de Centros de Capacidade Global, incluindo Austin, Chicago e a Área da Baía, se beneficiam de parcerias universitárias e comunidades tecnológicas estabelecidas que facilitam a aquisição de talentos. O mercado dos EUA também se beneficia de frameworks de proteção à propriedade intelectual que fornecem confiança para organizações que estabelecem operações estratégicas. No entanto, as pressões de custo nas cidades de Primeiro Nível impulsionam a dispersão geográfica, com mercados secundários como Nashville, Denver e Phoenix emergindo como alternativas que equilibram a disponibilidade de talentos com a economia operacional.

O Canadá representa uma oportunidade estratégica de crescimento, aproveitando as vantagens da política de imigração e os incentivos governamentais para atrair talentos internacionais e investimentos nos Centros de Capacidade Global. A estratégia do país para atrair detentores de visto H-1B deslocados pela incerteza imigratória nos EUA criou pools de talentos em Toronto, Vancouver e Montreal que rivalizam com os destinos offshore tradicionais em termos de disponibilidade de habilidades e competitividade de custos. A participação de mercado de Centros de Capacidade Global da América do Norte para operações canadenses se expande à medida que as organizações estabelecem centros especializados para inteligência artificial, ciência de dados e funções de cibersegurança que se beneficiam das instituições de pesquisa do país e dos programas de apoio governamental. Os Centros de Capacidade Global canadenses se beneficiam do alinhamento cultural com as práticas de negócios dos EUA, taxas de câmbio favoráveis e programas governamentais que apoiam o estabelecimento de centros de inovação. O ambiente regulatório, incluindo frameworks de privacidade de dados e padrões de cibersegurança, se alinha com os requisitos dos EUA enquanto fornece flexibilidade operacional que os locais offshore não conseguem igualar.

O México emerge como a geografia de crescimento mais rápido, com uma CAGR de 6,98% até 2031, impulsionado pelas tendências de nearshoring, custos de mão de obra competitivos e investimentos estratégicos em infraestrutura tecnológica. O tamanho do mercado de Centros de Capacidade Global da América do Norte no México continua a se expandir à medida que as organizações estabelecem centros especializados para desenvolvimento de software, serviços digitais e operações de experiência do cliente que se beneficiam da força de trabalho bilíngue do país e do alinhamento de fuso horário. O estabelecimento pela Micron Technology de um Centro de Engenharia e Operações em Guadalajara exemplifica essa evolução, com foco no desenvolvimento de produtos DRAM e operações de TI. [4]Autores AméricaEconomía.com, "A Micron Technology abrirá um novo centro de engenharia e operações no México," americaeconomia.com. O investimento de USD 5 bilhões da AWS em infraestrutura mexicana valida ainda mais o potencial do país como um polo tecnológico estratégico capaz de suportar operações avançadas de Centros de Capacidade Global. A afinidade cultural do México com as práticas de negócios dos EUA cria propostas de valor atraentes para organizações que buscam alternativas nearshore aos modelos offshore tradicionais. A trajetória de crescimento do país sugere que ele desempenhará um papel cada vez mais importante nas estratégias de Centros de Capacidade Global da América do Norte à medida que as organizações equilibram a otimização de custos com a proximidade operacional.

Cenário Competitivo

O mercado de Centros de Capacidade Global da América do Norte exibe fragmentação moderada, com provedores de serviços indianos estabelecidos competindo contra firmas de consultoria globais e especialistas regionais emergentes. Os líderes offshore tradicionais, incluindo TCS, Infosys, Cognizant e Wipro, aproveitam suas capacidades de entrega global e relacionamentos estabelecidos com clientes para expandir suas operações na América do Norte, enquanto gigantes da consultoria como Accenture, Deloitte e Capgemini se posicionam como parceiros de transformação estratégica. A competição no mercado de Centros de Capacidade Global da América do Norte reflete a evolução da terceirização focada em custos para a construção de capacidades estratégicas, onde o sucesso depende de expertise no domínio, capacidade de inovação e alinhamento cultural, em vez de apenas arbitragem de mão de obra. O investimento de USD 250 milhões da Accenture em capacidades de Centros de Capacidade Global e parcerias com provedores especializados demonstra como os líderes de mercado combinam crescimento orgânico com aquisições estratégicas para construir portfólios de serviços abrangentes.

Oportunidades de espaço em branco emergem em verticais especializados como saúde, manufatura avançada e cibersegurança, onde a expertise no domínio cria vantagens competitivas sustentáveis. O surgimento de especialistas em Construir-Operar-Transferir e provedores regionais que se concentram exclusivamente nos mercados norte-americanos cria novas dinâmicas competitivas, pois essas organizações oferecem alinhamento cultural e proximidade geográfica que os provedores globais têm dificuldade em igualar. A distribuição da participação de mercado de Centros de Capacidade Global da América do Norte recompensa cada vez mais os provedores que demonstram resultados de negócios mensuráveis em vez de métricas operacionais, refletindo a sofisticação dos clientes e a importância estratégica das operações de Centros de Capacidade Global nas iniciativas de transformação digital empresarial. A adoção de tecnologia torna-se um diferencial fundamental, com os principais provedores investindo em automação impulsionada por IA, plataformas de hiperautomação e arquiteturas nativas em nuvem que permitem entrega de serviços superior e eficiência operacional.

O cenário competitivo continua a evoluir à medida que as fronteiras tradicionais entre provedores de serviços, firmas de consultoria e empresas de tecnologia tornam-se cada vez mais difusas. Os integradores de sistemas globais expandem suas capacidades de entrega na América do Norte por meio de aquisições estratégicas e investimentos em talentos, enquanto firmas boutique especializadas conquistam nichos em áreas de tecnologia emergente e soluções específicas do setor. O mercado de Centros de Capacidade Global da América do Norte está experimentando uma concorrência intensificada à medida que as organizações buscam parceiros que combinem expertise tecnológica com conhecimento do setor e alinhamento cultural. As alianças estratégicas entre provedores globais e regionais criam novos modelos de serviço que equilibram as vantagens de escala com o conhecimento do mercado local e a proximidade com o cliente. O mercado recompensa os provedores que demonstram capacidade de inovação, capacidades de desenvolvimento de talentos e alinhamento estratégico com os objetivos de negócios dos clientes, em vez de focar exclusivamente na otimização pura de custos.

Líderes do Setor de Centros de Capacidade Global da América do Norte

Accenture plc

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

Capgemini SE

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Dark Matter Technologies lançou um Centro de Capacidade Global de 140.000 pés quadrados em Hyderabad para atender mais de 900 empresas nos EUA, Canadá, África e Austrália, com foco em inteligência artificial, aprendizado de máquina, computação em nuvem e capacidades de cibersegurança. A empresa planeja um crescimento de 2 a 3 vezes na força de trabalho na Índia e está comprometida com um contrato de cinco anos para um site adicional em Bhubaneswar para acomodar 700 a 800 funcionários.

- Dezembro de 2024: A Inductus Global Capability Center relatou que a Índia abriga aproximadamente 1.800 Centros de Capacidade Global, representando 50% do total global, com um total de 1,9 milhão de funcionários e receitas do exercício fiscal de 2024 de USD 64,6 bilhões, representando um crescimento de 40% em relação ao ano anterior. O relatório destacou que 66% desses Centros de Capacidade Global atendem empresas sediadas nos EUA, com os EUA respondendo por 1.250 centros e o Canadá por 30 centros.

- Agosto de 2024: A Charles Schwab selecionou Hyderabad como seu primeiro Centro de Desenvolvimento de Tecnologia na Índia, após discussões entre funcionários do governo de Telangana e executivos da Schwab na sede da empresa em Dallas. O centro se concentrará no desenvolvimento de tecnologia e operações para apoiar as operações de negócios norte-americanas da Schwab. Espera-se que as contratações se acelerem no outono de 2024, com o objetivo de atingir mais de 100 membros da equipe até o final do ano.

Escopo do Relatório do Mercado de Centros de Capacidade Global da América do Norte

O escopo do estudo do centro de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / P&D Externo é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (GPN) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (KPO) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construir-Operar-Transferir (BOT) Híbrido é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo |

| Gestão de Processos de Negócios (GPN) |

| Terceirização de Processos de Conhecimento (KPO) |

| Cativo (Autopropulsionado) / Interno |

| Construir-Operar-Transferir (BOT) |

| Construir-Operar-Transferir (BOT) Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Estados Unidos |

| Canadá |

| México |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo | |

| Gestão de Processos de Negócios (GPN) | |

| Terceirização de Processos de Conhecimento (KPO) | |

| Por Modelo de Engajamento | Cativo (Autopropulsionado) / Interno |

| Construir-Operar-Transferir (BOT) | |

| Construir-Operar-Transferir (BOT) Híbrido | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Quais são as principais vantagens dos Centros de Capacidade Global nearshore em relação aos modelos offshore tradicionais?

Os Centros de Capacidade Global nearshore oferecem colaboração em tempo real dentro de fusos horários semelhantes, alinhamento cultural, facilidade de viagem para reuniões presenciais e conformidade mais robusta com a residência de dados. Os Centros de Capacidade Global do México estão projetados para crescer a uma CAGR de 6,98% até 2031, impulsionados por essas vantagens, juntamente com talentos bilíngues a custos competitivos.

Como os modelos de Construir-Operar-Transferir estão evoluindo no cenário dos Centros de Capacidade Global?

Os modelos tradicionais de BOT estão evoluindo para abordagens de Construir-Operar-Transformar-Transferir (BOTT) que se concentram na construção de capacidades em vez de apenas infraestrutura. Esses modelos híbridos estão projetados para crescer a uma CAGR de 7,22% até 2031, pois oferecem capacidades operacionais imediatas enquanto preservam opções de controle estratégico de longo prazo.

Quais setores estão impulsionando o crescimento dos Centros de Capacidade Global na América do Norte?

Serviços Bancários, Financeiros e de Seguros lidera com uma participação de mercado de 35,88%, enquanto Saúde e Ciências da Vida são os verticais de crescimento mais rápido, com uma CAGR de 7,06% até 2031. O crescimento da saúde é impulsionado pela complexidade regulatória, requisitos de residência de dados e necessidades de expertise especializada no domínio em áreas como gestão de dados clínicos e soluções de saúde digital.

Como as PMEs estão participando do mercado de Centros de Capacidade Global da América do Norte?

As PMEs representam o segmento de crescimento mais rápido, com uma CAGR de 8,31% até 2031, impulsionado por modelos de "Centro de Capacidade Global como Serviço" que fornecem soluções completas sem as complexidades do estabelecimento tradicional. Arquiteturas nativas em nuvem, plataformas de automação e modelos BOT permitem que organizações menores acessem capacidades cativas anteriormente reservadas para empresas da Fortune 500.

Qual é o impacto dos incentivos governamentais nas decisões de localização dos Centros de Capacidade Global?

Programas governamentais, como a Lei CHIPS e Ciência dos EUA, o financiamento de inovação regional da NSF e o Programa de Visto para Startups do Canadá, fornecem concessões, reembolsos de folha de pagamento e licenças aceleradas que reduzem as barreiras de entrada para funções avançadas de Centros de Capacidade Global. Esses incentivos estão migrando da criação genérica de empregos para a construção de ecossistemas de inovação sustentáveis que atraem operações de Centros de Capacidade Global de alto valor.

Quais desafios os Centros de Capacidade Global da América do Norte enfrentam em comparação com os locais offshore?

Os Centros de Capacidade Global da América do Norte enfrentam custos de imóveis comerciais de USD 150 a 300 por metro quadrado nas principais cidades, incerteza na política de imigração afetando a mobilidade de talentos, intensa concorrência por talentos digitais de gigantes da tecnologia e desafios na integração cultural em modelos híbridos. Esses fatores levam as organizações a mercados secundários, como Austin, Nashville e Montreal, que equilibram a disponibilidade de talentos com estruturas de custo sustentáveis.

Página atualizada pela última vez em: