Tamanho e Participação do Mercado de Centros de Capacidade Global da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

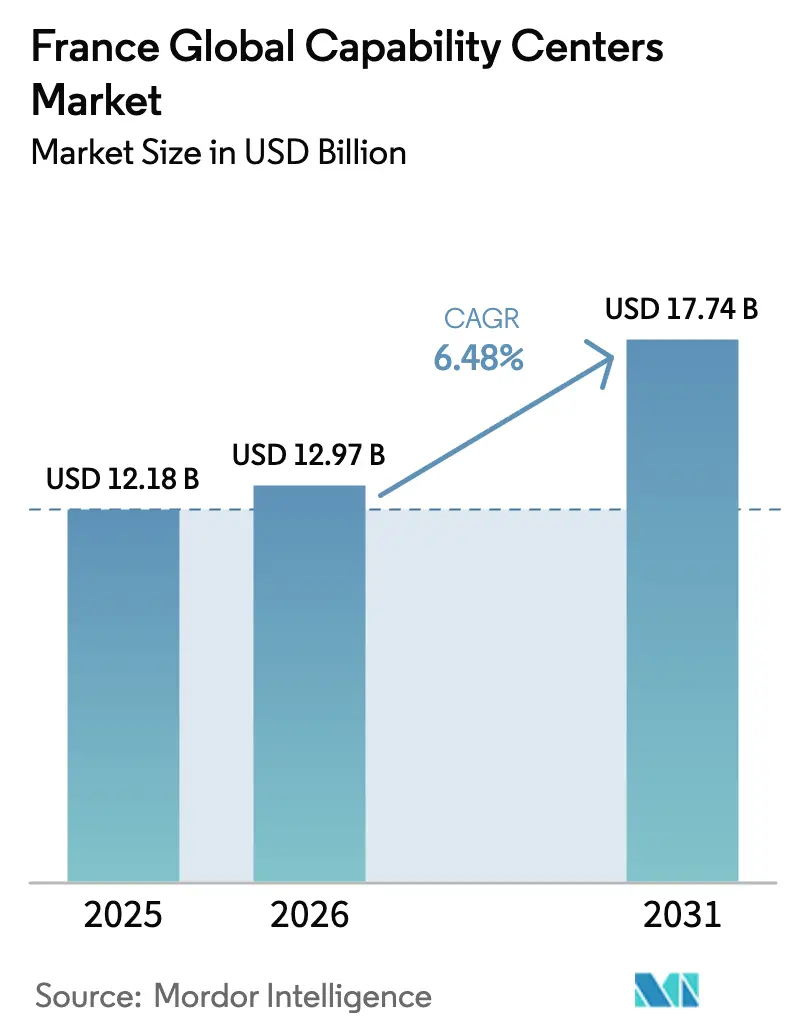

| Tamanho do mercado no ano base (2025) | 12.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da França por Mordor Intelligence

Espera-se que o tamanho do mercado de centros de capacidade global da França cresça de USD 12,18 bilhões em 2025 para USD 12,97 bilhões em 2026 e está previsto para atingir USD 17,74 bilhões até 2031 a uma CAGR de 6,48% no período 2026-2031. A força provém do programa de inovação França 2030, das relocações desencadeadas pelo Brexit e de um crescente pipeline de talentos em STEM. As corporações multinacionais veem a França como uma jurisdição que protege a propriedade intelectual enquanto permanece totalmente alinhada com as regulamentações europeias de dados, impulsionando investimentos acelerados centrados em P&D. Grandes instalações industriais desocupadas por instituições financeiras que saíram do Reino Unido reduzem o tempo de entrada no mercado para novos centros, enquanto os corredores nacionais de 5G e computação de borda sustentam casos de uso da Indústria 4.0. Os prêmios de custo associados às contribuições sociais persistem, mas as empresas justificam o diferencial ao focar em capacidades de maior valor e intensivas em regulamentação.

Principais Conclusões do Relatório

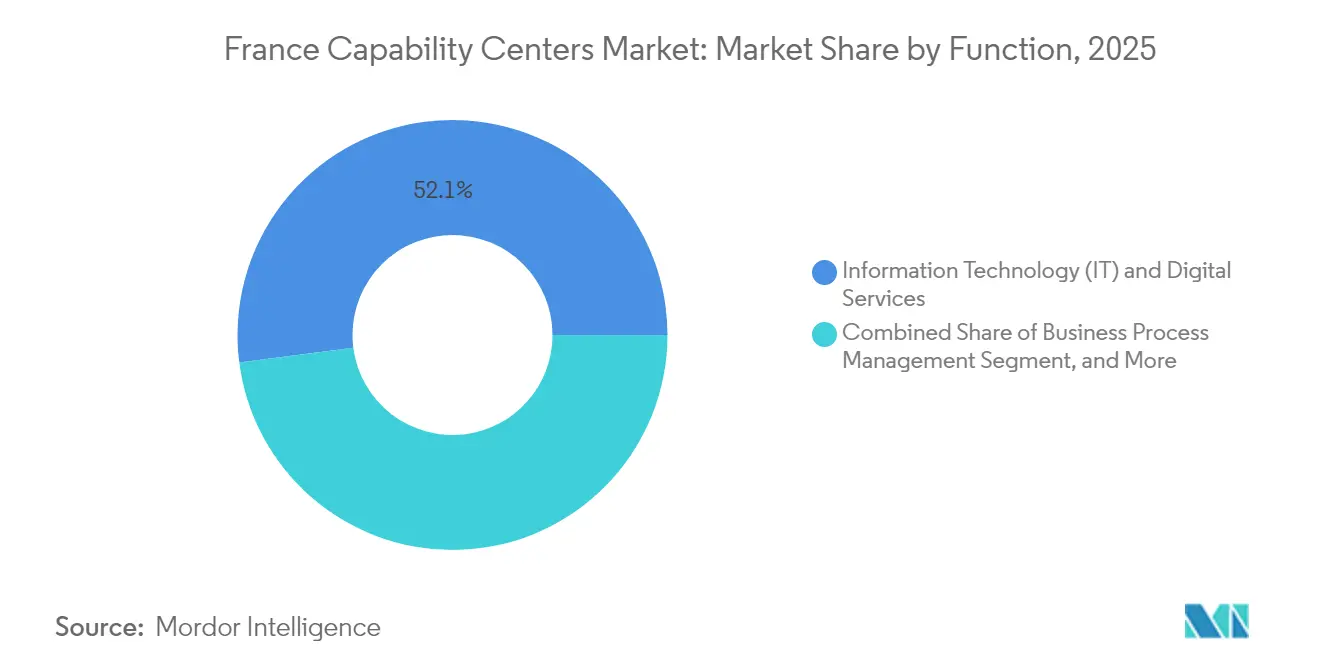

- Por função, Tecnologia da Informação e Serviços Digitais detinham 52,05% da participação do mercado de centros de capacidade global da França em 2025, enquanto a Terceirização de Processos de Conhecimento avança a uma CAGR de 6,82% até 2031.

- Por modelo de engajamento, as operações cativas responderam por 58,35% do tamanho do mercado de centros de capacidade global da França em 2025; espera-se que as estruturas Híbridas de Construção-Operação-Transferência se expandam a uma CAGR de 7,22% até 2031.

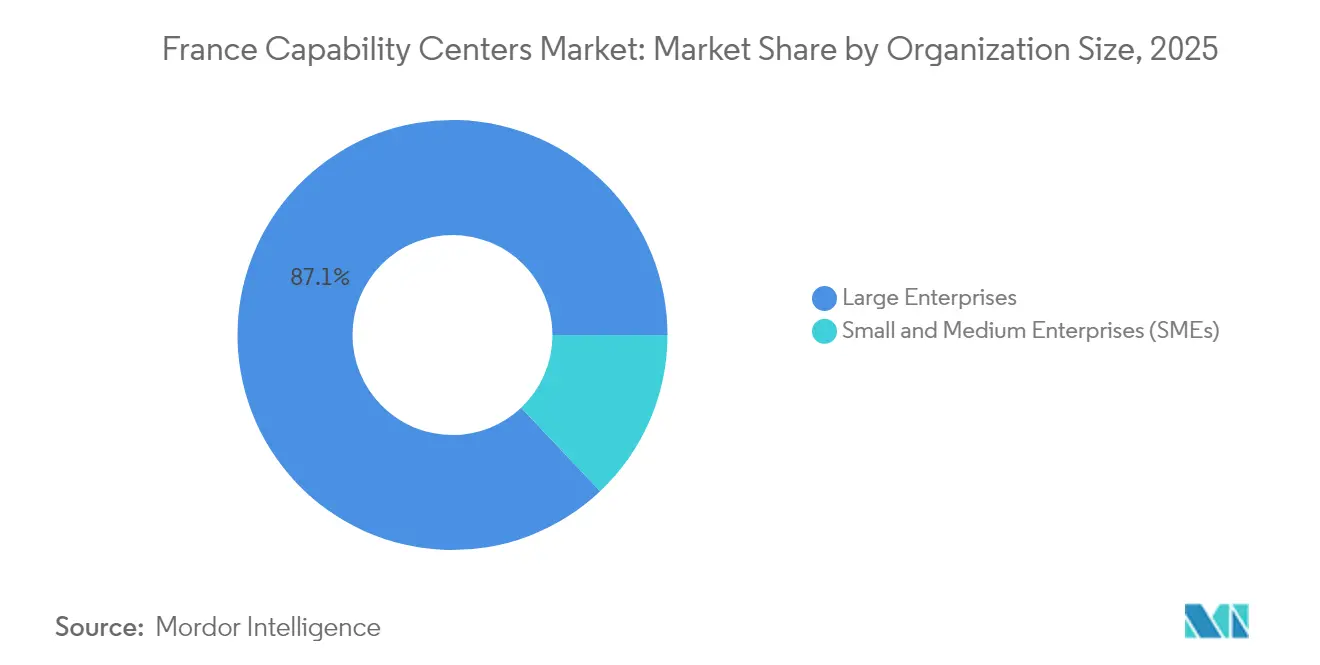

- Por tamanho de organização, as grandes empresas representaram 87,05% da demanda em 2025, enquanto as pequenas e médias empresas têm previsão de crescimento a uma CAGR de 8,03%.

- Por vertical da indústria, Serviços Bancários, Financeiros e de Seguros lideraram com 38,60% de participação na receita em 2025, enquanto Saúde e Ciências da Vida estão projetadas para crescer a uma CAGR de 7,08%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência por nearshore por parte de multinacionais com sede na UE para P&D com proteção de PI | +1.8% | União Europeia, com concentração na França e na Alemanha | Médio prazo (2-4 anos) |

| Estímulo à inovação de USD 34 bilhões do Plano França 2030 desbloqueando capital para Centros de Capacidade Global | +1.5% | Nacional, com ganhos iniciais nas regiões de Paris, Lyon e Toulouse | Longo prazo (≥ 4 anos) |

| Grande pool de graduados em STEM impulsionado pelas reformas do Visto French Tech | +1.2% | Nacional, mais forte na Île-de-France e nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Corredores de 5G e computação de borda da região de Paris habilitando casos de uso de Centros de Capacidade Global da Indústria 4.0 | +0.9% | Região de Paris, expandindo-se para os corredores de Lyon e Marselha | Curto prazo (≤ 2 anos) |

| Disponibilidade de instalações industriais desocupadas por relocações impulsionadas pelo Brexit | +0.7% | Distrito financeiro de Paris e distrito empresarial de La Défense | Curto prazo (≤ 2 anos) |

| Crédito fiscal para pesquisa colaborativa (CIR) reduz o custo total de propriedade | +0.6% | Nacional, com maior utilização em regiões intensivas em P&D | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência por Nearshore por Parte de Multinacionais com Sede na UE para P&D com Proteção de PI

As corporações europeias agora priorizam a soberania jurisdicional e a proteção de dados ao escolher locais de P&D. Aproximadamente 3.500 postos de trabalho em serviços financeiros foram relocados para Paris após o Brexit, sublinhando uma preferência mais ampla por locais totalmente alinhados com as regulamentações da UE.[1]Equipe da Fortune Europe, "Governo francês intervém para resgatar a Atos, outrora reconhecida como a principal empresa de tecnologia do país," Fortune Europe, fortune.com O arcabouço jurídico francês oferece salvaguardas robustas de propriedade intelectual e conformidade com o RGPD, proporcionando às equipes de engenharia e análise a confiança para processar conjuntos de dados sensíveis. A proximidade com o Escritório Europeu de Patentes acelera o tempo de entrada no mercado para novos produtos, enquanto o acesso próximo a clientes nas principais capitais da UE melhora os ciclos de design iterativo. Como resultado, a França atrai volumes de investimento desproporcionalmente grandes em comparação com as alternativas tradicionais da Europa Central e Oriental.

Estímulo à Inovação do Plano França 2030 Desbloqueando Capital para Centros de Capacidade Global

O França 2030 dedica USD 54 bilhões a dez objetivos estratégicos, e mais de USD 33 bilhões já estão implantados em 3.500 projetos. O programa financia instalações de pesquisa colaborativa, subsidia linhas de produção piloto e concede créditos fiscais sobre atividades qualificadas de pesquisa e desenvolvimento (P&D), reduzindo diretamente os custos de estabelecimento para centros de capacidade. Compromissos de alto perfil, como o investimento de EUR 4 bilhões (USD 4,4 bilhões) da Microsoft em nuvem, validam o efeito de atração do ecossistema. O plano também se alinha com os objetivos verdes e digitais da UE, criando demanda de longa duração por competências em análise de dados, simulação e descarbonização dentro dos sites franceses.

Grande Pool de Graduados em STEM Impulsionado pelas Reformas do Visto French Tech

A França forma cerca de 750.000 estudantes de STEM anualmente em institutos como a École Polytechnique. As recentes mudanças no Visto French Tech removem barreiras burocráticas para especialistas estrangeiros, acelerando assim o processo de integração de talentos em IA e cibersegurança. O maior suprimento de talentos permite que os centros de capacidade escalem funções avançadas em vez de serviços rotineiros. Os níveis salariais competitivos permanecem acima dos da Europa Oriental, mas os empregadores relatam menor rotatividade e maior produtividade, sustentando uma mudança em direção a cargas de trabalho intensivas em conhecimento que melhor absorvem o prêmio de 45% nas contribuições sociais da França.

Corredores de 5G e Computação de Borda da Região de Paris Habilitando Casos de Uso de Centros de Capacidade Global da Indústria 4.0

A implantação nacional de 5G por operadoras como a Orange complementa extensas redes de centros de dados de borda ao redor de Paris. Empresas aeroespaciais como a Airbus já operam redes 5G privadas para testar modelos de gêmeos digitais e manutenção preditiva. Essas camadas de infraestrutura são essenciais para análises em tempo real e automação industrial de baixa latência, conferindo à capital francesa uma vantagem sobre hubs offshore sem ecossistemas de computação de borda maduros. Empresas dos setores automotivo, energético e logístico, portanto, ancoram centros de engenharia de próxima geração na região, alimentando a demanda por talentos em manufatura definida por software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Código trabalhista rigoroso aumenta os custos de desligamento | -1.1% | Nacional, com maior impacto nas regiões industriais tradicionais | Longo prazo (≥ 4 anos) |

| Contribuições previdenciárias mais elevadas em comparação com os países da Europa Central e Oriental | -0.8% | Nacional, afetando todas as categorias de emprego | Médio prazo (2-4 anos) |

| Escassez de grandes espaços contíguos de escritório Grau A em cidades francesas de segundo nível | -0.5% | Lyon, Marselha, Toulouse e outras áreas metropolitanas de segundo nível | Curto prazo (≤ 2 anos) |

| Crescente sentimento anti-terceirização entre os sindicatos locais | -0.3% | Nacional, concentrado nas regiões de manufatura tradicional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Código Trabalhista Rigoroso Aumentando os Custos de Desligamento

A legislação trabalhista francesa exige consultas extensas, requalificação e indenizações que podem totalizar 6 a 12 meses de salário, superando em muito as normas de 1 a 3 meses na Polônia ou na República Tcheca. As reduções de força de trabalho, portanto, exigem longos prazos de antecedência e planos sociais detalhados, aumentando assim a sobrecarga de conformidade para centros de capacidade em nichos tecnológicos voláteis. Por outro lado, as fortes proteções reduzem a rotatividade, criando retenção estável de conhecimento e apoiando roteiros de P&D de longo prazo.

Contribuições Previdenciárias Mais Elevadas em Comparação com os Países da Europa Central e Oriental

Os empregadores enfrentam contribuições sociais agregadas próximas a 45% dos salários brutos, cobrindo saúde, desemprego e regimes de aposentadoria.[2]Equipe do Business Reporter, "Atos aberta para o Estado francês adquirir participação minoritária na unidade de negócios estratégica BDS," business-reporter.co.uk O diferencial corrói a competitividade para processos intensivos em mão de obra. No entanto, o crédito de 30% da França sob o Crédit d'Impôt Recherche compensa parcialmente o ônus para tarefas qualificadas de P&D, direcionando os portfólios para atividades de alto valor que capitalizam ativos de pesquisa de classe mundial, em vez de focar exclusivamente em economias de custo puras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Serviços Digitais Ancoram o Portfólio

Tecnologia da Informação e Serviços Digitais detinham uma participação de mercado de 52,05% do mercado de centros de capacidade global da França em 2025, beneficiando-se da incessante migração para a nuvem, dos mandatos de cibersegurança e dos objetivos de soberania digital da UE. A dominância do segmento persiste à medida que as empresas implantam pipelines de DevSecOps e arquiteturas de confiança zero que devem permanecer dentro das fronteiras da UE. Projeta-se que o tamanho do mercado de centros de capacidade global da França para Terceirização de Processos de Conhecimento se expanda a uma CAGR de 6,82%, impulsionado pela demanda por triagem de prevenção à lavagem de dinheiro, avaliação de portfólio de PI e suporte multilíngue para registros regulatórios. Os hubs de Engenharia e P&D, particularmente em propulsão aeroespacial e química de baterias, estão crescendo de forma constante à medida que os conglomerados aproveitam os clusters de pesquisa da França. A Gestão de Processos de Negócios exibe trajetórias planas porque os fluxos de trabalho repetitivos são cada vez mais automatizados ou transferidos para regiões de menor custo, embora as tarefas de back-office sensíveis à proteção de dados permaneçam no país.

No médio prazo, as equipes de produtos digitais integrarão cadeias de ferramentas de IA generativa que dependem de ambientes de treinamento de modelos no país para atender às rigorosas estipulações de localização de dados. As unidades de P&D buscam pesquisas sobre combustível de hidrogênio vinculadas aos requisitos de descarbonização da Europa e contam com a proximidade dos laboratórios de Grenoble e Toulouse. A evolução do mix funcional ressalta que a França não compete mais em vantagem salarial; em vez disso, os centros absorvem os maiores desembolsos com contribuições sociais em troca de profundidade de engenharia de classe mundial, fácil acesso aos reguladores da UE e robustas defesas de PI. Consequentemente, as cargas de trabalho migram para cima na cadeia de valor, confirmando que a entrega de serviços digitais complexos e a análise governada permanecerão o núcleo dos futuros mandatos dos centros de capacidade.

Por Modelo de Engajamento: Estruturas Híbridas Ganham Impulso

As entidades cativas contribuíram com 58,35% para o tamanho do mercado de centros de capacidade global da França em 2025, pois as multinacionais preferem o controle total de bases de código sensíveis e processos de conformidade. No entanto, os frameworks de Construção-Operação-Transferência têm previsão de avançar a uma CAGR de 7,22%, à medida que as empresas buscam uma entrada mais rápida no mercado sem comprometer capital inicial pesado. Os integradores franceses supervisionam a contratação inicial, a folha de pagamento e os contratos de propriedade, e então cedem o controle operacional diário assim que as bases de conhecimento são estabelecidas. A abordagem ajuda as empresas europeias de médio porte a superar obstáculos relacionados ao desconhecimento das leis trabalhistas e às complexas obrigações de relatórios.

As joint ventures também florescem, unindo proprietários de produtos estrangeiros a grandes empresas francesas de telecom ou engenharia para navegar pelos padrões locais. As cláusulas contratuais incorporam cada vez mais métricas de ESG, refletindo os estatutos de responsabilidade corporativa da França. Embora os contratos de terceirização para TI de commodities continuem a diminuir, um modelo misto que combina a agilidade dos parceiros com a supervisão final da empresa-mãe agora prevalece. Ao longo do período de previsão, espera-se que as multinacionais dividam grandes portfólios cativos em tranches de transferência modulares, fomentando a gestão incremental de riscos e o dimensionamento ágil da força de trabalho. O resultado será um mosaico de modelos de engajamento em vez de uma mistura binária entre cativo e terceirizado, sustentando pipelines saudáveis de consultoria e integração para prestadores de serviços domésticos.

Por Tamanho de Organização: PMEs Aceleram a Participação

As grandes empresas dominaram 2025 com uma participação de 87,05%, resultado natural de seu capital substancial e robustas equipes internas de conformidade. No entanto, os portais digitalizados de registro único da França, juntamente com os Vistos French Tech de tramitação acelerada, atraem startups em fase de crescimento e fabricantes de médio porte para estabelecer equipes de engenharia ou análise no país. O setor de centros de capacidade global da França está, portanto, passando por uma democratização, com a atividade das PMEs crescendo a uma CAGR de 8,03%. As cadeias de ferramentas nativas em nuvem, os conjuntos de colaboração remota e as plataformas de ciberdefesa baseadas em assinatura aliviam as empresas menores dos altos custos fixos tradicionalmente associados às operações transfronteiriças.

Programas públicos, como o Première usine, subsidiam os primeiros sites industriais, tendo canalizado subsídios para 31 projetos até o momento. Por sua vez, as PMEs obtêm acesso a baias de manufatura ou teste adjacentes a laboratórios de pesquisa de elite, comprimindo assim os ciclos de prototipagem. Essas dinâmicas injetam nova tensão competitiva à medida que inovadores menores competem pelos mesmos talentos em IA, robótica e semicondutores que antes eram monopolizados pelas grandes empresas. Com o tempo, uma base de demanda mais diversificada deverá reforçar os ecossistemas de fornecedores locais, que vão desde consultoria jurídica até gestão de instalações.

Por Vertical da Indústria: Serviços Financeiros Lideram, Ciências da Vida Avançam

Serviços Bancários, Financeiros e de Seguros responderam por 38,60% da receita em 2025, sustentados pelo status de Paris como o segundo maior centro financeiro da Europa. Os relatórios regulatórios, a análise de prevenção à lavagem de dinheiro e os motores de risco quantitativo exigem equipes com expertise tanto em matemática de mercados de capitais quanto em diretivas da UE, cimentando assim o apelo da França. Por outro lado, os centros de capacidade em ciências da vida se expandirão na taxa mais rápida, com uma CAGR de 7,08%, impulsionados por sinergias com a Sanofi, o Institut Pasteur e uma cena de startups de biotecnologia em maturação.

Os complexos automotivos e aeroespaciais ao redor de Toulouse e Nantes aproveitam seu profundo conhecimento em compósitos e o acesso a fluxos de financiamento para pesquisa e desenvolvimento de baterias. As operadoras de telecom utilizam testbeds de 5G para aprimorar a orquestração de redes privadas, enquanto os grupos de varejo estabelecem mesas de análise de economia circular em alinhamento com as rigorosas regulamentações ambientais da França. À medida que a amplitude setorial se amplia, a mobilidade de talentos entre setores se intensifica, compelindo os empregadores a elaborar propostas de valor mais precisas em áreas como criptografia resistente a computadores quânticos, modelagem de dados de finanças sustentáveis e transparência da cadeia de suprimentos alinhada ao clima.

Análise Geográfica

Paris e seus subúrbios internos concentram mais da metade dos atuais centros de capacidade global da França, com a atividade de mercado impulsionada pela densa concentração de inquilinos financeiros em La Défense, pelas ligações diretas de TGV a Bruxelas e Frankfurt e pelo acesso rápido às instituições da UE em Estrasburgo. As relocações pós-Brexit liberaram grandes espaços de pregão que agora abrigam pods de ciência de dados e células de relatórios regulatórios. O Grand Paris Express, que adicionará 68 estações de metrô até 2030, amplia as zonas de captação de talentos e desbloqueia hotspots de escritórios em Saint-Denis e Villejuif. [3]Unidade de pesquisa Apur, "Dinâmicas do estoque de escritórios na Grande Paris - Grand Paris," apur.org

Cidades de segundo nível, como Lyon, Marselha e Toulouse, apresentam uma arbitragem de custo atraente de até 20% em imóveis e pacotes salariais em comparação com a capital. Lyon se beneficia de clusters farmacêuticos, Marselha de gateways de cabos submarinos e Toulouse de gigantes aeroespaciais. No entanto, a escassez de espaço contíguo de Grau A acima de 10.000 metros quadrados limita as ambições de mega-hub. As empresas, portanto, implantam modelos de hub e satélite: as equipes principais de P&D ou conformidade permanecem centradas em Paris, enquanto as operações digitais ou o suporte multilíngue ficam em satélites regionais.

A adesão da França à UE simplifica os passaportes de serviços transfronteiriços, permitindo que os centros atendam clientes pan-europeus sem obstáculos adicionais de licenciamento. Os tratados de dupla tributação simplificam ainda mais os preços entre empresas. Os créditos fiscais nacionais de P&D, em vigor até 2029, ajudam a compensar os prêmios de aluguel em Paris e as contribuições sociais para cargas de trabalho intensivas em inovação. Olhando para o futuro, as regiões ao longo do eixo Bordeaux-Toulouse-Montpellier podem capturar maiores investimentos em computação quântica à medida que as universidades ampliam as faculdades de física e a capacidade de energia de nível utilitário se expande.

Cenário Competitivo

O campo competitivo é moderadamente concentrado. Os integradores domésticos, como Capgemini e Sopra Steria, garantem contratos que dependem de um conhecimento íntimo das normas de contratação pública e dos estatutos trabalhistas franceses. A Capgemini gerou EUR 4,537 bilhões (USD 4,99 bilhões) de receita específica da França em 2023. A Sopra Steria ficou em segundo lugar com EUR 2,808 bilhões (USD 3,09 bilhões), enquanto consultorias globais especializadas, como a Accenture, posicionam os nós de entrega franceses como extensões regulatoriamente conformes de footprints de serviços gerenciados pan-europeus.

Os fornecedores indianos de primeiro nível, incluindo TCS e Infosys, buscam aquisições complementares de boutiques de nicho em cibersegurança para obter credenciais regulatórias locais. Enquanto isso, o Estado francês sinalizou disposição para adquirir a divisão de Computação Avançada da Atos por até EUR 625 milhões (USD 688 milhões), sublinhando as prioridades de tecnologia soberana.[4]Assessoria de imprensa da Atos, "Atos recebe oferta não vinculante do Estado francês para adquirir suas atividades de Computação Avançada," atos.net Tais intervenções estabilizam pools críticos de talentos em HPC e computação quântica que alimentam necessidades mais amplas dos centros de capacidade. A terceirização de TI orientada à sustentabilidade também está em ascensão; o consórcio Atos-Open-Sopra Steria recentemente garantiu um framework do setor público para fornecer serviços de transformação digital baseados em métricas precisas de CO₂.

Os movimentos estratégicos tendem para o engajamento híbrido: a parceria Future4Care da Capgemini combina incumbentes de saúde com startups de IA, criando ambientes de compartilhamento de dados em conformidade com as leis francesas de proteção de dados. A Accenture abriu um estúdio de IA Generativa em Paris, prometendo ajuste fino de modelos inteiramente em solo da UE. Os fornecedores também cultivam laços com as principais escolas de engenharia para garantir acesso antecipado a graduados, reconhecendo que a escassez de talentos, e não a demanda dos clientes, representa a maior restrição ao crescimento até 2030.

Líderes do Setor de Centros de Capacidade Global da França

Accenture plc

Capgemini SE

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Atos concluiu com sucesso seu plano de reestruturação financeira, emergindo com EUR 2,9 bilhões (USD 3,19 bilhões) a menos em dívida e com um foco mais aguçado em serviços de transformação digital e cibersegurança, posicionando a empresa para uma competitividade renovada no cenário de Centros de Capacidade Global da França, enquanto salvaguarda contratos-chave de tecnologia soberana.

- Setembro de 2025: A Tata Consultancy Services formou uma parceria estratégica com o CEA para co-desenvolver soluções de IA física e robótica para uso industrial, combinando os pontos fortes de IA da TCS com a profundidade de pesquisa do CEA para avançar os setores de manufatura e energia da França.

- Agosto de 2025: A DXC Technology garantiu uma extensão de contrato de três anos no valor de EUR 150 milhões (USD 165 milhões) com agências governamentais francesas para modernizar a infraestrutura de TI, cobrindo migração para a nuvem, cibersegurança e atualizações de local de trabalho digital em vários ministérios.

- Julho de 2025: A Atos finalizou a venda de EUR 625 milhões (USD 688 milhões) de suas atividades de Computação Avançada ao Estado francês, transferindo divisões de computação de alto desempenho, computação quântica e IA e aproximadamente 2.500 funcionários, garantindo assim o controle nacional sobre tecnologias de defesa estratégicas e permitindo que a Atos se concentre em atividades comerciais.

Escopo do Relatório do Mercado de Centros de Capacidade Global da França

O escopo do estudo de centros de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / P&D Externo é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (GPN) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (TPC) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (COT) Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo |

| Gestão de Processos de Negócios (GPN) |

| Terceirização de Processos de Conhecimento (TPC) |

| Cativo (Autônomo) / Interno |

| Construção-Operação-Transferência (COT) |

| Construção-Operação-Transferência (COT) Híbrida (Joint Venture / Parceria Estratégica e Modelo Cativo Virtual) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo | |

| Gestão de Processos de Negócios (GPN) | |

| Terceirização de Processos de Conhecimento (TPC) | |

| Por Modelo de Engajamento | Cativo (Autônomo) / Interno |

| Construção-Operação-Transferência (COT) | |

| Construção-Operação-Transferência (COT) Híbrida (Joint Venture / Parceria Estratégica e Modelo Cativo Virtual) | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de centros de capacidade global da França em 2026?

O tamanho do mercado de centros de capacidade global da França é de USD 12,97 bilhões em 2026.

Qual é a CAGR prevista até 2031?

Espera-se que o mercado cresça a uma CAGR de 6,48% entre 2026 e 2031.

Qual função contribui com a maior receita?

Tecnologia da Informação e Serviços Digitais lideram com uma participação de 52,05% em 2025.

Qual modelo de engajamento está crescendo mais rapidamente?

As estruturas Híbridas de Construção-Operação-Transferência estão se expandindo a uma CAGR de 7,22% até 2031.

Por que as empresas escolhem a França em vez da Europa Oriental?

As empresas priorizam a robusta proteção de PI, o alinhamento com o RGPD e o fácil acesso aos reguladores da UE, que superam os maiores custos trabalhistas.

Qual vertical da indústria verá o crescimento mais rápido?

Os centros de capacidade de Saúde e Ciências da Vida estão projetados para crescer a uma CAGR de 7,08% até 2031.

Página atualizada pela última vez em: