Tamanho e Participação do Mercado de Centros de Capacidade Global da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

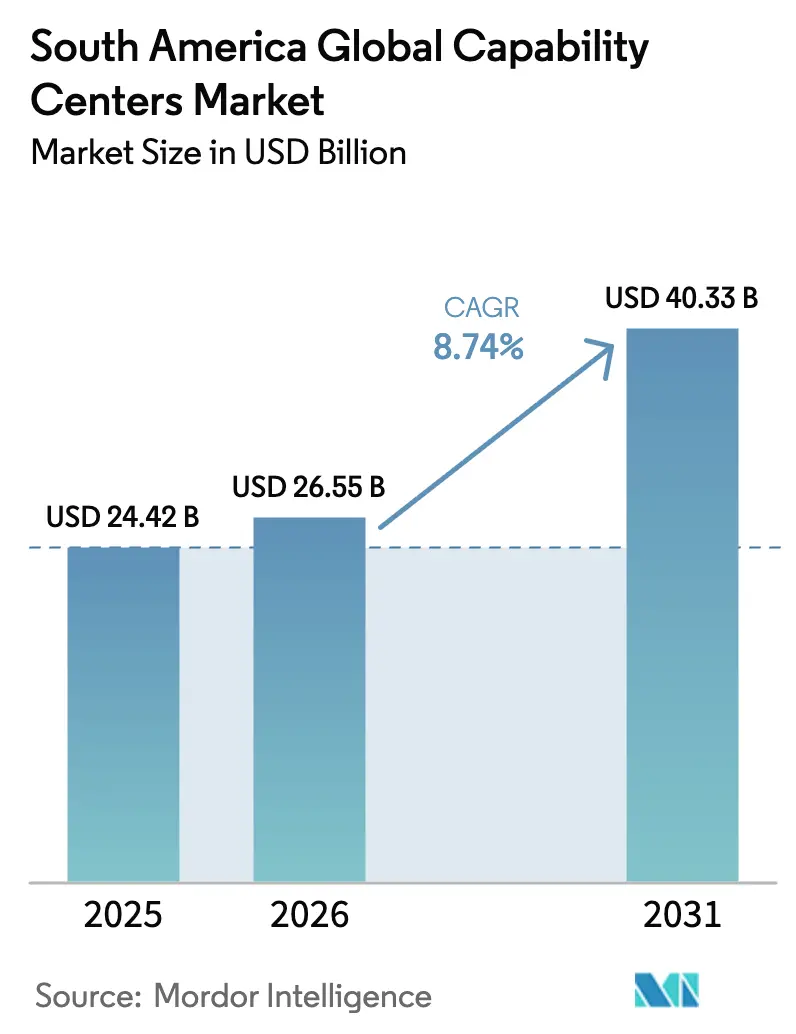

| Tamanho do mercado no ano base (2025) | 24.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da América do Sul por Mordor Intelligence

O tamanho do mercado de centros de capacidade global da América do Sul foi avaliado em USD 24,42 bilhões em 2025 e estima-se que cresça de USD 26,55 bilhões em 2026 para atingir USD 40,33 bilhões até 2031, a um CAGR de 8,74% durante o período de previsão (2026-2031). A expansão da demanda de proximidade geográfica por parte de empresas dos Estados Unidos, combinada com talentos multilíngues competitivos em custo e crescentes infraestruturas de nuvem em hiperescala, sustenta o robusto pipeline de crescimento de dois dígitos da região. Os prestadores de serviços estão incorporando cada vez mais cargas de trabalho de inteligência artificial para aumentar a produtividade, e os governos do Brasil, Uruguai, Chile e Argentina continuam a ampliar isenções fiscais, o que ajuda a manter os custos de entrega estáveis diante das flutuações cambiais. Os investimentos em hiperescala da Microsoft e da Amazon reduziram a latência e aprimoraram a conformidade, proporcionando ao mercado de centros de capacidade global da América do Sul uma vantagem estrutural em termos de alinhamento de fuso horário e localização de dados.[1]Microsoft Corporation, "A Microsoft Anuncia Investimento de USD 2,7 Bilhões em Nuvem e IA no Brasil," microsoft.comEnquanto isso, as culturas de trabalho híbrido que se tornaram predominantes durante a pandemia amadureceram em modelos operacionais permanentes, acelerando a consolidação de equipes distribuídas de engenharia e atendimento ao cliente dentro da região.

Principais Conclusões do Relatório

- Por função, tecnologia da informação e serviços digitais lideraram o mercado de centros de capacidade global da América do Sul com uma participação de receita de 55,12% em 2025, e prevê-se que se expandam a um CAGR de 9,02% até 2031.

- Por modelo de engajamento, os centros cativos detinham 59,92% da participação do mercado de centros de capacidade global da América do Sul em 2025; os arranjos híbridos de construção-operação-transferência devem registrar o maior crescimento, a um CAGR de 9,54% até 2031.

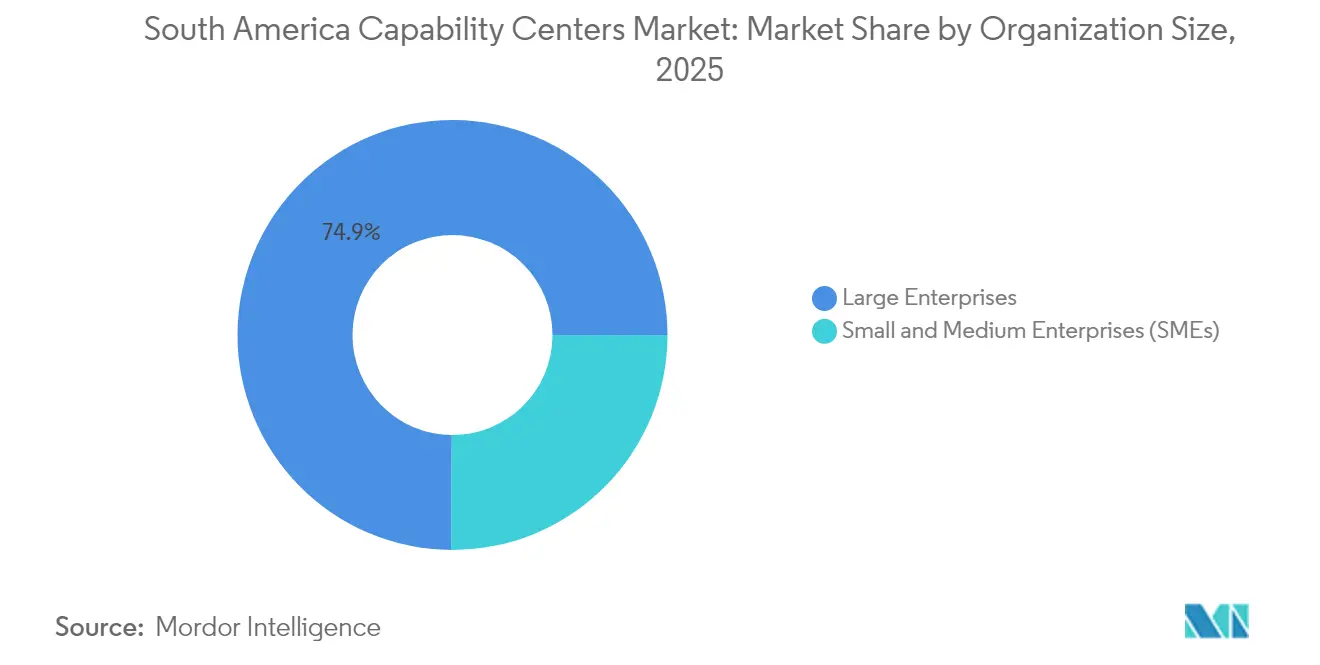

- Por porte organizacional, as grandes empresas controlavam 74,89% do mercado de centros de capacidade global da América do Sul em 2025, embora as pequenas e médias empresas estejam projetadas para registrar um CAGR de 10,05% até 2031.

- Por vertical da indústria, serviços bancários, financeiros e de seguros capturaram 29,98% do tamanho do mercado de centros de capacidade global da América do Sul em 2025, enquanto saúde e ciências da vida estão projetadas para avançar a um CAGR de 9,21% até 2031.

- Por país, o Brasil respondeu por 59,31% do mercado de centros de capacidade global da América do Sul em 2025, enquanto a Argentina deve acelerar a um CAGR de 9,17% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A oferta de competências digitais supera a demanda regional | +1.8% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Vantagem de fuso horário de proximidade geográfica para clientes norte-americanos | +1.5% | América do Sul | Longo prazo (≥ 4 anos) |

| Incentivos fiscais apoiados pelo governo para exportações de tecnologia | +1.2% | Uruguai, Argentina, Brasil | Curto prazo (≤ 2 anos) |

| Rápida adoção de nuvem e IA entre empresas regionais | +2.1% | Brasil, expansão regional | Médio prazo (2-4 anos) |

| Modelos operacionais com prioridade remota acelerados pela pandemia | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Crescimento da demanda por suporte multilíngue em espanhol e português | +0.4% | Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Oferta de Competências Digitais Supera a Demanda Regional

O Brasil abriga mais de 1,2 milhão de profissionais de tecnologia, enquanto a Argentina acrescenta cerca de 450.000, criando um excedente de talentos que empresas globais aproveitam para engenharia em nuvem, análise de dados e desenvolvimento full-stack. Os salários permanecem 40-60% abaixo das médias dos Estados Unidos, mesmo após o ajuste pela inflação, preservando assim a arbitragem de custos sem comprometer a qualidade. Empresas, incluindo a Tata Consultancy Services, recentemente preencheram 1.600 vagas em Londrina, Brasil, aproveitando engenheiros de cidades secundárias. A abundância reduz os prazos de recrutamento e apoia rampas de entrada mais rápidas para novos centros cativos. Universidades e bootcamps de programação sincronizaram seus currículos com os hiperescaladores, garantindo que os formandos cheguem com certificações em nuvem que encurtam os ciclos de integração. Espera-se que esse excedente sustentado reduza pelo menos 1,8 ponto percentual das escaladas de custos ao longo de 2025-2027.

Vantagem de Fuso Horário de Proximidade Geográfica para Clientes Norte-Americanos

A América do Sul compartilha de duas a três horas úteis sobrepostas com o leste dos Estados Unidos, permitindo reuniões em tempo real, sprints de design e transferências de atendimento ao cliente que melhoram os tempos de ciclo em até 30% em comparação com modelos de terceirização asiáticos. Operadores de serviços financeiros dependem do monitoramento síncrono de risco a partir de centros em Buenos Aires que espelham os horários da mesa de operações de Nova York. O suporte em espanhol e português prestado a partir de São Paulo atende tanto os clientes norte-americanos quanto os latino-americanos em um único turno, reduzindo a complexidade de agendamento. As equipes de desenvolvimento ágil relatam menos ciclos de retrabalho porque os proprietários de produto e os desenvolvedores colaboram durante a mesma janela diurna. O alinhamento também reduz o desgaste de viagens para workshops presenciais, incentivando visitas mais frequentes de clientes que aprofundam a fidelização de contas. À medida que o trabalho híbrido persiste, a colaboração em tempo real permanece estrategicamente importante para funções de valor agregado, como design thinking e testes de experiência do usuário.

Incentivos Fiscais Apoiados pelo Governo para Exportações de Tecnologia

O Uruguai concede isenção total de imposto corporativo sobre exportações de software, e a Lei da Economia do Conhecimento da Argentina reembolsa as contribuições sociais patronais em até 70% para empresas de tecnologia qualificadas.[2]Comissão Econômica para a América Latina e o Caribe, "Potencial Transformador das Tecnologias Digitais e da IA," cepal.orgO estatuto ReData do Brasil reduz os impostos sobre equipamentos de data centers, diminuindo diretamente o opex para centros de capacidade com uso intensivo de nuvem. Esses incentivos incluem autorizações de trabalho expeditas que permitem às empresas realocar especialistas de nicho em duas semanas, melhorando assim a mobilização de projetos. Agências públicas fazem parceria com provedores de nuvem para financiar a requalificação profissional, reduzindo os orçamentos de treinamento para os empregadores. O apoio fiscal coletivamente reduz os custos operacionais e encurta os períodos de retorno do investimento, incentivando investimentos greenfield em cidades secundárias. O efeito de atração estimula setores auxiliares, como espaços de coworking e fornecedores de serviços gerenciados, amplificando o impacto positivo no PIB.

Rápida Adoção de Nuvem e IA Entre Empresas Regionais

O investimento plurianual de USD 2,7 bilhões da Microsoft em infraestrutura de nuvem no Brasil aumentou a capacidade computacional na região em 42% em 2025, proporcionando às empresas acesso de baixa latência a modelos de IA. Empresas de telecomunicações, varejo e saúde migraram para a IA generativa para manutenção preditiva e triagem de pacientes, tarefas que estão sendo cada vez mais delegadas a centros de capacidade recém-estabelecidos. A CEPAL estima que a inteligência artificial poderia desbloquear USD 100 bilhões em valor regional até 2030, uma projeção que está acelerando a demanda por equipes de engenharia especializadas. As arquiteturas nativas em nuvem simplificam as implantações multilocatário, permitindo que pequenas e médias empresas consumam análises avançadas sem grandes despesas de capital. O ciclo virtuoso entre infraestrutura em hiperescala e cargas de trabalho empresariais continua a impulsionar o mix de linhas de serviço em direção à engenharia de dados e às operações de aprendizado de máquina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A volatilidade cambial está impactando a previsibilidade de custos | -1.1% | Argentina, Brasil | Curto prazo (≤ 2 anos) |

| Gargalos de infraestrutura fora das cidades de primeiro nível | -0.8% | Cidades secundárias | Médio prazo (2-4 anos) |

| Intensificação da disputa por talentos por empresas de tecnologia globais | -0.6% | Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| A instabilidade política percebida está inibindo apostas de longo prazo | -0.4% | Argentina e a região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Impactando a Previsibilidade de Custos

O peso argentino perdeu mais de 100% de seu valor em relação ao USD em 2024, forçando os bancos centrais a construir camadas complexas de hedge que inflacionam os custos de tesouraria. As oscilações do real brasileiro de 15-20% adicionam ruído orçamentário que complica os modelos de retorno de três anos para construções cativas. Multinacionais com equipes financeiras menores preferem acordos de serviços gerenciados a preço fixo em vez de exposição direta à folha de pagamento, inibindo assim a expansão de centros cativos. A volatilidade também corrói o poder de compra dos funcionários, aumentando a frequência de ajustes salariais e elevando o risco de rotatividade. Fornecedores com presença diversificada na América Latina compensam o risco denominando contratos em USD, mas empresas locais menores têm dificuldade em acessar instrumentos de hedge de baixo custo.

Gargalos de Infraestrutura Fora das Cidades de Primeiro Nível

Dados da OCDE indicam que 28% dos municípios brasileiros carecem de backhaul de fibra óptica, levantando preocupações sobre a confiabilidade de cargas de trabalho de alta disponibilidade.[3]Organização para a Cooperação e Desenvolvimento Econômico, "Digitalização no Brasil," oecd.org Interrupções na rede elétrica em localidades secundárias, como Recife, interrompem processos sensíveis à latência, levando as empresas a se colocar em data centers caros em São Paulo. A presença limitada de data centers neutros de operadoras fora das capitais restringe as implantações de computação de borda, resultando em latência superior a 50 milissegundos para algumas aplicações. Embora as opções de satélite e 5G estejam melhorando, a redundância permanece subótima para serviços de missão crítica, como negociação em tempo real e imagens de telemedicina. As lacunas de infraestrutura limitam o conjunto de mão de obra endereçável ao desincentivar os empregadores de aproveitar talentos interioranos de menor custo, diluindo assim as economias potenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Serviços de TI Ancoram o Crescimento de Longo Prazo

O segmento de tecnologia da informação e serviços digitais respondeu por 55,12% do mercado de centros de capacidade global da América do Sul em 2025 e está projetado para crescer a um CAGR de 9,02%, refletindo seu papel como principal motor da transformação de proximidade geográfica. Essa dominância reflete a migração de empresas para stacks nativos em nuvem, atualizações de cibersegurança e maior experimentação com IA. Os centros de capacidade agora incorporam DevSecOps, plataformas de baixo código e operações de aprendizado de máquina como ofertas de base. A demanda paralela por engenharia e pesquisa e desenvolvimento permanece robusta, impulsionada por projetos de eletrificação automotiva e pesquisa em compósitos aeroespaciais.

Os centros com foco digital se beneficiam de subsídios de hiperescaladores que financiam trilhas de certificação de funcionários em Azure, AWS e Google Cloud, reduzindo o tempo de integração para a produção. As empresas alocam até 60% das horas de novos contratados para treinamento em segurança de IA, a fim de mitigar os riscos de alucinação em aplicações generativas. A automação de processos apaga ainda mais a fronteira entre terceirização de processos de negócios e terceirização de processos de conhecimento, criando funções híbridas como analistas de rotulagem de dados que também projetam APIs reutilizáveis. Os pipelines de integração contínua agora abrangem Argentina e Colômbia, aproveitando formandos proficientes em inglês que podem atender requisitos de design no mesmo dia.

Por Modelo de Engajamento: Construção-Operação-Transferência Híbrida Escala com Flexibilidade

Os centros cativos ainda detinham 59,92% da participação do mercado de centros de capacidade global da América do Sul durante 2025, graças às crescentes preocupações com soberania de dados e propriedade intelectual em setores como o bancário. No entanto, as estruturas híbridas de construção-operação-transferência estão projetadas para crescer a um CAGR de 9,54% e conquistar maior atenção entre empresas que pilotam protótipos de IA. As multinacionais fazem parceria com integradores regionais para a configuração e a conformidade regulatória no primeiro ano, assumindo então o controle gerencial assim que a competência interna amadurece. O modelo encurta os prazos de lançamento em até seis meses em comparação com centros cativos greenfield.

As estruturas híbridas são populares para centros de análise onde as bases de governança de dados devem ser codificadas antes da transferência de conhecimento. Os prestadores de serviços sob contratos de participação na receita incentivam ganhos rápidos de produtividade por meio da automação, cedendo então os ativos em compras de participação acionária ou taxas mutuamente acordadas. A infraestrutura nativa em nuvem apoia ainda mais a elasticidade, permitindo que os centros escalem contêineres em múltiplas regiões sem exigir construções físicas. As equipes jurídicas elaboram cláusulas de dupla jurisdição que pré-aprovam auditorias de controle de exportação, reduzindo o atrito na transferência.

Por Porte Organizacional: A Adoção por PMEs Ganha Impulso

As grandes empresas contribuíram com 74,89% da receita de 2025, mas as pequenas e médias empresas devem registrar a taxa de crescimento mais rápida, de 10,05%, até 2031, refletindo a maturação de soluções habilitadas por nuvem e ferramentas para equipes remotas. Fintechs, startups de saúde digital e fornecedores de SaaS impulsionam o tamanho do mercado global para os centros de capacidade da América do Sul, atendendo às PMEs. Os programas aceleradores de fornecedores de nuvem agrupam créditos de consultoria e ambientes sandbox, reduzindo os limites de gasto inicial.

As PMEs implantam microequipes de 25 a 100 engenheiros em Buenos Aires ou Montevidéu para manter os roteiros de produtos principais, enquanto as sedes se concentram nas estratégias de entrada no mercado. A menor sobrecarga de gestão permite ciclos de decisão mais rápidos, e os incentivos de participação acionária alinham as equipes distribuídas em direção a lançamentos rápidos de funcionalidades. Os modelos de governança com prioridade remota padronizam os rituais de sprint, garantindo paridade entre as equipes de produto onshore e de proximidade geográfica. A tendência das PMEs amplia o mix de clientes para os prestadores de serviços regionais, que empacotam cadeias de ferramentas de conformidade e DevOps plug-and-play para integração rápida.

Por Vertical da Indústria: Serviços Financeiros Lideram, Saúde Acelera

Serviços bancários, financeiros e de seguros capturaram 29,98% da receita em 2025, impulsionados por mandatos rigorosos de residência de dados e necessidades constantes de suporte à mesa de negociação que correspondem aos fusos horários sobrepostos da região com os de Nova York. Os centros entregam análises de prevenção à lavagem de dinheiro, integração de API bancária e operações de fusão cibernética 24/7. Em contraste, os setores de saúde e ciências da vida devem crescer a um CAGR de 9,21%, impulsionados pela implantação de serviços de telessaúde e pela descentralização de ensaios clínicos. Os protocolos alinhados à HIPAA foram localizados por meio da LGPD do Brasil e dos estatutos de dados de pacientes do Chile, reduzindo os riscos do compartilhamento transfronteiriço.

Os fabricantes de dispositivos médicos mantêm escritórios de assuntos regulatórios em São Paulo que se comunicam com os revisores da Administração de Alimentos e Medicamentos dos Estados Unidos durante a sobreposição diurna. Os centros de pesquisa farmacêutica em Córdoba agora executam simulações de triagem de compostos orientadas por IA, aproveitando clusters regionais de computação de alto desempenho. Grandes empresas de manufatura, automotivas e industriais utilizam centros de serviços de engenharia para desenvolver gêmeos digitais e algoritmos de manutenção preditiva para linhas de veículos elétricos. Os varejistas adotam painéis omnicanal que integram a logística de comércio eletrônico com pilotos de drones de última milha ao redor de Bogotá.

Análise Geográfica

O Brasil sustentou uma participação de receita de 59,31% durante 2025, apoiado pela maior infraestrutura de fibra óptica da região e pela implantação de data centers Nível IV ao redor de São Paulo e Rio de Janeiro. Programas contínuos de qualificação público-privados certificam mais de 200.000 arquitetos de nuvem anualmente, garantindo um fluxo constante de pipeline. No entanto, 28% dos municípios ainda carecem de backhaul de fibra óptica, restringindo a diversificação para áreas interioranas de menor custo.

A Argentina registrou o maior CAGR da região, de 9,17%, e começou a atrair projetos de engenharia de maior valor que aproveitam sua força de trabalho proficiente em inglês. O alinhamento de fuso horário com os Estados Unidos permite que os proprietários de produto em Austin co-criem com cientistas de dados em Córdoba em tempo real. Os incentivos fiscais sob a Lei da Economia do Conhecimento continuam até 2034, tornando o planejamento de longo prazo mais previsível apesar dos ventos contrários cambiais.

O agrupamento do Restante da América do Sul, que inclui Uruguai, Chile, Colômbia e Paraguai, oferece nichos especializados. O Uruguai atua como um hub de soberania de dados, impulsionado pela instalação de USD 850 milhões do Google, que entrou em operação em 2025. [4]Google, "Investimentos do Google em Data Centers na América Latina," google.com . O Chile capitaliza sua classificação de grau de investimento e clima político estável para atrair centros de análise bancária e de seguros. A Colômbia aproveita formandos bilíngues e conectividade do Pacífico ao Atlântico para conectar o tráfego norte e sul-americano. A energia renovável de baixo custo do Paraguai apresenta oportunidades futuras para clusters de computação de alto desempenho com neutralidade de carbono.

Cenário Competitivo

O campo competitivo permanece moderadamente concentrado, com os cinco principais fornecedores respondendo por uma parcela significativa da receita total. A Tata Consultancy Services adicionou um centro com 1.600 postos em Londrina em 2024, expandindo sua presença na América do Sul para oito cidades e integrando aceleradores de IA que aumentam o rendimento dos desenvolvedores em 25%. A IBM ancora soluções de nuvem híbrida a partir de São Paulo, integrando stacks Red Hat OpenShift para clientes nos setores de serviços financeiros e telecomunicações.

Empresas regionais especializadas, como Globant e CI&T, conquistam cada vez mais pods de design thinking e ágeis, aproveitando a proximidade cultural e a fluência em espanhol para desbancar rivais offshore maiores. Os hiperescaladores como Microsoft, Amazon e Google deslocam a cadeia de valor ao agrupar créditos de infraestrutura com kits de ferramentas de IA gerenciados, permitindo que os centros escalem sem grandes despesas de capital. Os integradores de médio porte focam em modelos específicos por setor, por exemplo, soluções de tecnologia regulatória para seguradoras sob as normas de solvência atualizadas do Chile.

Espera-se que as fusões e aquisições se intensifiquem ao longo de 2025, com pelo menos oito negócios de aquisição em torno de boutiques de engenharia de dados que reforçam a profundidade vertical. A inflação salarial no Brasil urbano impulsionou a expansão para cidades secundárias, como a iniciativa FinTech Valley de Recife, que convenceu dois bancos multinacionais a pilotar pods de modelagem de risco com 300 postos. A mudança para modelos de engajamento híbrido também cria espaço em branco para faculdades comunitárias e bootcamps de programação que fornecem coortes microcertificadas prontas para implantação, encurtando os prazos de captação de talentos.

Líderes do Setor de Centros de Capacidade Global da América do Sul

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

IBM Corporation

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft concluiu a fase um de seu SuperCluster de IA em São Paulo, adicionando 12 petaflops de capacidade computacional regional.

- Dezembro de 2024: O Google iniciou as obras de um segundo campus de data center no Uruguai para reforçar a entrega de baixa latência nos mercados do Mercosul.

- Setembro de 2024: A Tata Consultancy Services inaugurou um hub de entrega com 1.600 funcionários em Londrina, Brasil, dedicado a serviços digitais e engenharia de IA.

Escopo do Relatório do Mercado de Centros de Capacidade Global da América do Sul

O escopo do estudo de centros de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / P&D Estendido é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (GPN) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (TPC) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (COT) Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Estendido |

| Gestão de Processos de Negócios (GPN) |

| Terceirização de Processos de Conhecimento (TPC) |

| Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência (COT) |

| Construção-Operação-Transferência (COT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Brasil |

| Argentina |

| Restante da América do Sul |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Estendido | |

| Gestão de Processos de Negócios (GPN) | |

| Terceirização de Processos de Conhecimento (TPC) | |

| Por Modelo de Engajamento | Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência (COT) | |

| Construção-Operação-Transferência (COT) Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria | |

| Por País | Brasil |

| Argentina | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de centros de capacidade global da América do Sul em 2026?

O tamanho do mercado está projetado para atingir USD 40,33 bilhões até 2031, ante USD 26,55 bilhões em 2026.

Qual CAGR está projetado para os centros de capacidade em toda a América do Sul até 2031?

Espera-se que o mercado se expanda a um CAGR de 8,74% de 2026 a 2031.

Qual segmento funcional é o maior dentro dos centros de capacidade da América do Sul?

Tecnologia da informação e serviços digitais respondem por uma participação de receita de 55,12% e exibem o CAGR mais rápido, de 9,02%.

Por que empresas globais estão selecionando o Brasil para centros de capacidade?

O Brasil oferece a maior força de trabalho qualificada da região, extensa infraestrutura de nuvem e incentivos fiscais favoráveis para data centers.

Como a Argentina se compara em termos de momentum de crescimento?

A Argentina está projetada para registrar um CAGR de 9,17% devido aos custos de mão de obra competitivos e aos benefícios fiscais da Lei da Economia do Conhecimento.

Qual modelo de engajamento está ganhando tração entre os novos entrantes?

Os modelos híbridos de construção-operação-transferência estão crescendo a um CAGR de 9,54%, à medida que as empresas buscam flexibilidade com equilíbrio de risco.

Página atualizada pela última vez em: