Tamanho e Participação do Mercado de Varejo MENA

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

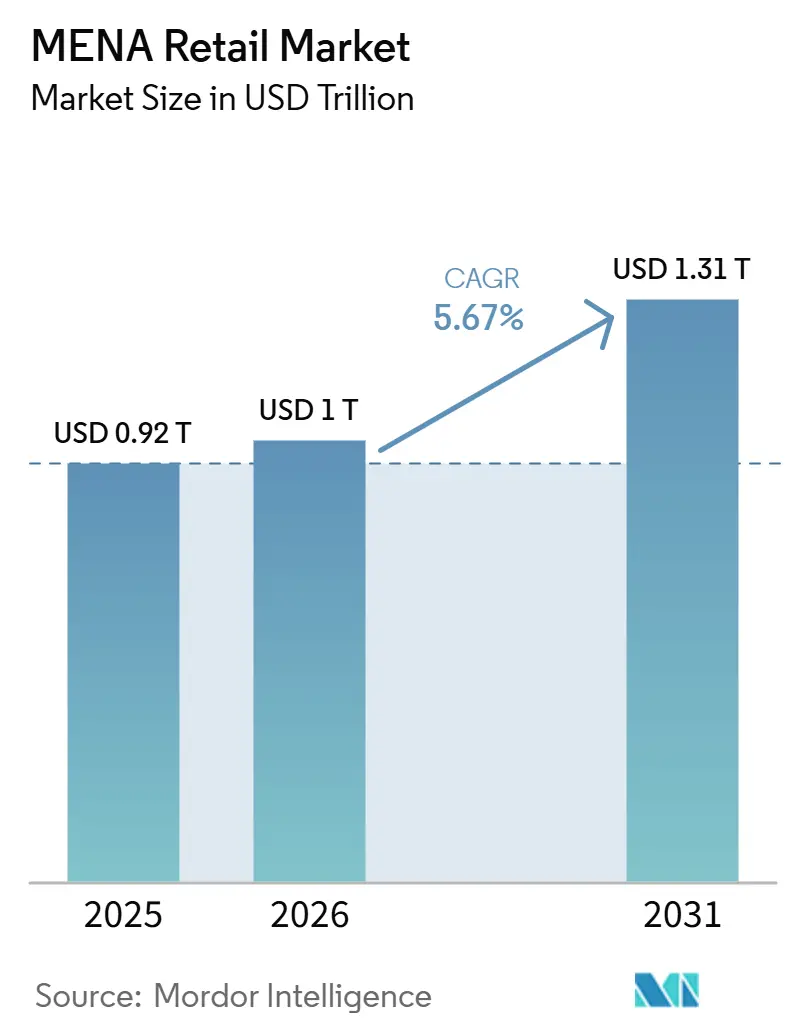

| Tamanho do mercado no ano base (2025) | 0.92 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Varejo MENA por Mordor Intelligence

O tamanho do Mercado de Varejo MENA tem projeção de expansão de USD 0,92 trilhão em 2025 e USD 1 trilhão em 2026 para USD 1,31 trilhão até 2031, registrando um CAGR de 5,67% entre 2026 e 2031.

O mercado de varejo MENA está agora entrando em uma fase de maior volume, sendo 2026 o primeiro ano em que os gastos agregados regionais com varejo superam USD 1 trilhão. Essa mudança é sustentada pela contínua expansão das redes de varejo formal, pelo fortalecimento do consumo urbano e pela maior participação digital tanto nas economias do CCG quanto nas principais cidades do Norte da África. O mercado de varejo MENA também se beneficia de uma ampla base de consumidores que permanece jovem, mais consciente das marcas e cada vez mais aberta a formatos modernos que combinam conveniência, sortimento e acesso digital. O comportamento competitivo está se tornando mais orientado à escala, com operadores maiores utilizando aquisições, expansão de lojas, inovação de formatos e investimento em omnichannel para defender o tráfego e aumentar a alavancagem operacional. O mercado de varejo MENA ainda enfrenta atritos significativos decorrentes da volatilidade logística e da formalização desigual dos canais, mas essas pressões também estão ampliando a diferença entre varejistas bem capitalizados e operadores menores.[1]Serviço Agrícola Estrangeiro do Departamento de Agricultura dos EUA, "Retail Foods Annual, Saudi Arabia, SA2025-0015," USDA GAIN, apps.fas.usda.gov

Principais Conclusões do Relatório

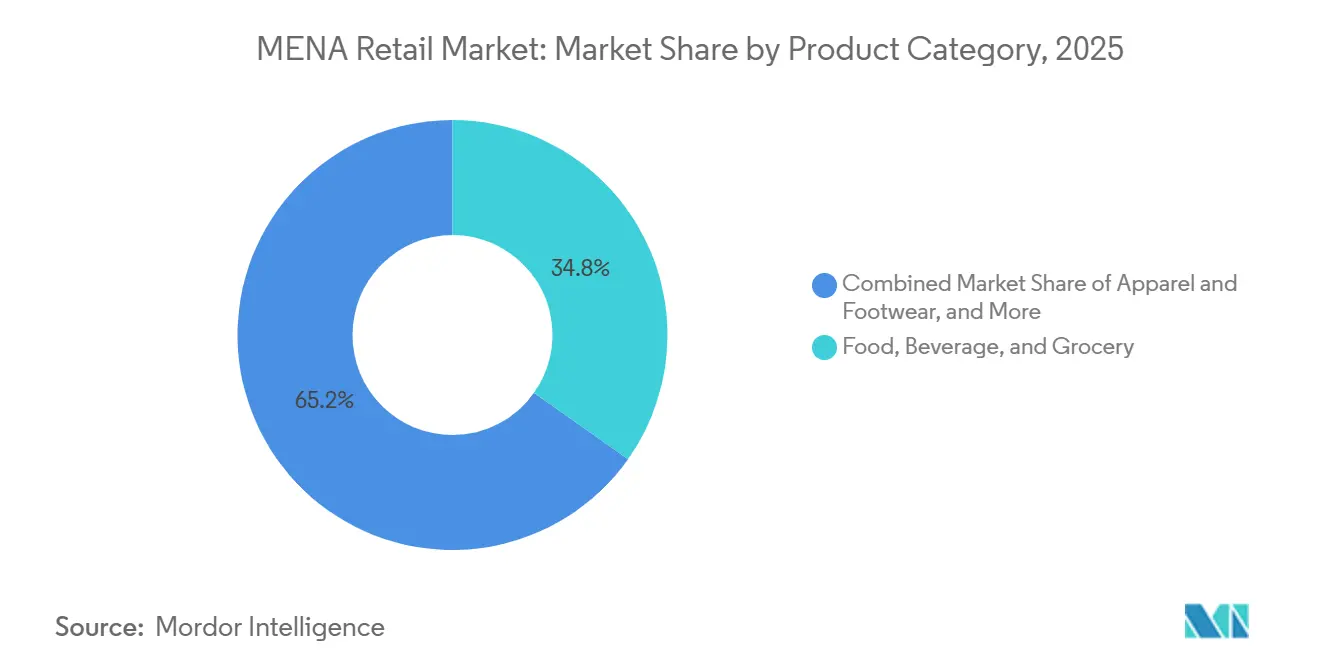

- Por categoria de produto, Alimentos, Bebidas e Mercearia lideraram com 34,81% de participação na receita em 2025, enquanto Beleza, Cuidados Pessoais e Saúde tem previsão de expansão a um CAGR de 6,73% até 2031.

- Por tipo de loja, Hipermercados e Supermercados detinham 30,94% da receita em 2025, enquanto o E-commerce e Varejo Online registrou o maior CAGR projetado de 6,92% até 2031.

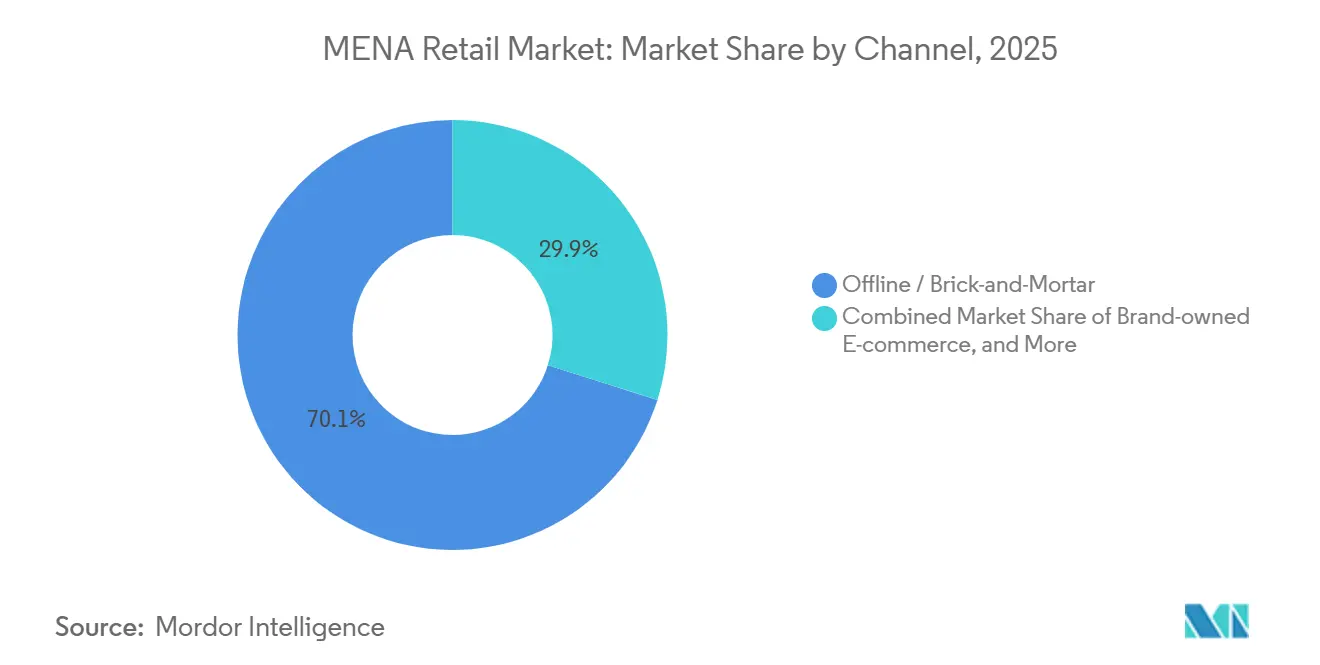

- Por canal, o Varejo Offline e Físico respondeu por 70,12% da receita em 2025, enquanto o Comércio Rápido avança a um CAGR de 7,57% até 2031.

- Por geografia, o CCG detinha 62,64% do mercado de varejo MENA em 2025, enquanto o Norte da África tem previsão de crescer ao CAGR mais rápido de 6,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo MENA

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do Comércio Moderno Organizado | +1.2% | Núcleo do CCG, com transbordamento para o Norte da África | Médio prazo (2 a 4 anos) |

| Aceleração do Omnichannel e do E-commerce | +1.0% | CCG como primário, Egito e Marrocos em aceleração | Médio prazo (2 a 4 anos) |

| Premiumização Liderada pela Juventude e Gastos Discricionários | +0.8% | Em todo o CCG, corredores urbanos do Egito emergindo | Longo prazo (≥ 4 anos) |

| Picos de Demanda no Ramadã e no Turismo Religioso | +0.7% | Arábia Saudita, CCG, MENA mais amplo em janelas sazonais-chave | Curto prazo (≤ 2 anos) |

| Habilitação de BNPL Offline e Pagamentos Locais | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Egito em estágio inicial | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Expansão Rápida de Plataformas de Comércio Rápido | +0.5% | Emirados Árabes Unidos, Arábia Saudita, áreas metropolitanas do Egito em aceleração | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Moderno Organizado

A expansão do comércio organizado permanece um dos suportes estruturais mais evidentes para o mercado de varejo MENA, pois os operadores de grande escala continuam a se beneficiar de melhor abastecimento, maior capacidade de conformidade e cobertura mais ampla de formatos. Na Arábia Saudita, o mercado de varejo alimentar superou USD 50 bilhões em 2024, e hipermercados e supermercados continuaram a fortalecer sua posição à medida que os consumidores migraram para alimentos embalados, sortimentos maiores e ambientes de varejo mais confiáveis. O mesmo relatório mostra que grandes redes como Panda, Othaim, Tamimi, BinDawood, LuLu e Carrefour já operam extensas redes de lojas, o que lhes confere uma base mais ampla para expansão do que os menores pontos de venda tradicionais. Em todo o mercado de varejo MENA, isso é relevante porque o comércio moderno não está apenas adicionando metragem quadrada, mas também elevando os padrões de merchandising, controle de estoque e consistência no abastecimento. Essa mudança está melhorando a economia do varejo de marcas, o desenvolvimento de marcas próprias e a execução de alimentos frescos nas partes mais formais da região. Também está deslocando o centro de gravidade competitivo em direção a operadores capazes de gerenciar tanto a densidade de lojas quanto a disciplina operacional em múltiplos clusters urbanos.

Aceleração do Omnichannel e do E-commerce

A adoção do omnichannel está se tornando uma alavanca central de crescimento para o mercado de varejo MENA, pois o comércio digital não é mais um canal secundário para apenas algumas categorias. A LuLu Retail reportou que suas vendas de e-commerce cresceram 38,6% no exercício fiscal de 2025. Ao mesmo tempo, metade de seu portfólio estava habilitada para e-commerce ao final do ano, indicando que grandes varejistas regionais estão incorporando o atendimento online em suas redes físicas, em vez de tratá-lo como um negócio separado. A Majid Al Futtaim reportou crescimento de 20% na receita de e-commerce e 38% no comércio rápido no exercício fiscal de 2025, indicando um padrão semelhante de aceleração digital dentro de plataformas de varejo estabelecidas. No mercado de varejo MENA, essa combinação é importante porque os compradores se movem cada vez mais entre a descoberta pelo celular, a retirada na loja, a entrega em domicílio e o reabastecimento por aplicativo dentro do mesmo relacionamento com a marca. A execução do omnichannel está, portanto, se tornando menos sobre adicionar um site e mais sobre redesenhar sortimento, precificação, atendimento e fidelidade em torno de uma jornada de compra integrada. Os varejistas que acertarem nisso provavelmente defenderão sua participação de forma mais eficaz à medida que o tráfego digital continua crescendo no CCG e se aprofunda gradualmente no Norte da África.

Premiumização Liderada pela Juventude e Gastos Discricionários

A premiumização liderada pela juventude está ampliando a oportunidade endereçável dentro do mercado de varejo MENA, especialmente em categorias onde identidade, bem-estar e conveniência impulsionam gastos recorrentes. O crescente índice de participação feminina na força de trabalho da Arábia Saudita está sustentando a demanda por alimentos embalados convenientes e de maior valor, produtos prontos para consumo e itens de cuidados pessoais, com o USDA observando que as mulheres representavam 36% da força de trabalho no contexto recente do varejo do país. O relatório anual de 2024 da Nahdi Medical também mostrou que os formatos de varejo orientados à saúde, beleza e cuidados estão ganhando impulso, com a receita online crescendo 40%, as vendas de marcas próprias acima de SAR 1,2 bilhão e os serviços de saúde digital continuando a escalar. No mercado de varejo MENA, o resultado é um mix de consumidores dispostos a gastar mais em categorias selecionadas, mantendo-se sensíveis ao preço em itens básicos do cotidiano. É por isso que beleza premium, varejo de saúde, produtos ligados ao bem-estar e sortimentos especializados curados estão crescendo em importância mais rapidamente do que os números gerais de consumo sozinhos sugeririam. Isso também explica por que grandes varejistas estão tentando manter ambas as extremidades da escada de valor, usando marcas próprias para itens essenciais diários e posicionamento premium para itens discricionários.[2]Autoridade Geral de Estatísticas, "Estatísticas do Mercado de Trabalho T4 2024," Reino da Arábia Saudita, gastat.gov.sa

Picos de Demanda no Ramadã e no Turismo Religioso

A demanda sazonal continua sendo um importante impulsionador de desempenho para o mercado de varejo MENA, e o Ramadã continua a criar um dos pontos de concentração anuais mais fortes para o tráfego de lojas, expansão do carrinho de compras e atividade promocional. O rascunho fornecido afirma que a temporada de consumo do Ramadã 2026 na Arábia Saudita atingiu SAR 65 bilhões em gastos totais, alta de 12% em relação ao Ramadã 2025, sublinhando a forte demanda sazonal do maior centro de consumo da região. Para os varejistas, esse efeito vai muito além dos alimentos, pois as categorias de presentes, vestuário, beleza, eletrônicos e serviços de alimentação também se beneficiam de maior frequência de compra e gastos mais intensos orientados à família durante os períodos de pico. O turismo religioso reforça esse padrão ao gerar demanda recorrente de consumidores nos principais corredores de varejo sauditas, especialmente onde o tráfego de peregrinação, os fluxos de hospitalidade e os gastos de conveniência se sobrepõem. Isso cria um efeito de calendário confiável dentro do mercado de varejo MENA e recompensa os operadores que conseguem preparar estoque, equipe, promoções e janelas de atendimento com bastante antecedência em relação aos períodos de pico de demanda. Também apoia a diversidade de formatos, pois supermercados, shoppings, farmácias, lojas especializadas e canais digitais participam do impulso sazonal por meio de diferentes missões de compra.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Choques Logísticos no Mar Vermelho e Dependência de Importações | -1.0% | Em toda a MENA, agudo no Norte da África e nos mercados do CCG dependentes de importações | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Comércio Informal e Infraestrutura Desigual de Última Milha | -0.9% | Norte da África como primário, com transbordamento para cidades de menor porte do CCG | Longo prazo (≥ 4 anos) |

| Boicotes Motivados por Convicções e Custos de Localização | -0.7% | CCG, MENA mais amplo em períodos adjacentes a conflitos | Médio prazo (2 a 4 anos) |

| Pressão sobre Margens do Varejo por Tendências de Desconto | -0.5% | Varejo organizado do CCG mais exposto | Médio prazo (2 a 4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Choques Logísticos no Mar Vermelho e Dependência de Importações

As perturbações logísticas nas rotas do Mar Vermelho e em seu entorno continuam sendo uma restrição significativa para o mercado de varejo MENA, pois grande parte do sortimento de varejo da região ainda depende de produtos importados. O rascunho fornecido observa que os tempos de trânsito da Ásia para a MENA foram estendidos em 10 a 15 dias durante os períodos de desvio de rota, pressionando o capital de giro, o cronograma de reabastecimento e o planejamento de mercadorias sazonais. O USDA também observa que a Arábia Saudita depende de importações para até 80% de seu consumo alimentar, o que ilustra o quanto os principais sistemas de varejo regionais ainda estão expostos a custos de frete, fricções comerciais e volatilidade externa no abastecimento. No mercado de varejo MENA, essa exposição atinge mais duramente as categorias sensíveis ao tempo e de menor margem, especialmente alimentos frescos, moda e eletrônicos. Os varejistas com melhor abastecimento local, sistemas de planejamento mais robustos ou controle de marcas próprias estão, portanto, em melhor posição para defender margens quando as condições de frete se tornam mais restritivas. A restrição é estrutural, e não temporária, pois mesmo períodos curtos de perturbação podem afetar os custos de desembarque, a disponibilidade de estoque e o cronograma promocional em várias categorias de varejo simultaneamente.

Comércio Informal e Infraestrutura Desigual de Última Milha

O comércio informal continua sendo uma grande restrição para o mercado de varejo MENA no Norte da África, onde o varejo organizado ainda compete com canais tradicionais e semiformais profundamente enraizados. O rascunho fornecido destaca que a atividade econômica informal permanece expressiva nas principais economias do Norte da África, o que ajuda a explicar por que a penetração do comércio moderno não cresce tão rapidamente quanto os planos de abertura de lojas poderiam sugerir. A logística desigual de última milha, a cobertura deficiente de cadeia de frio fora das principais cidades e a economia de entrega inconsistente nas áreas urbanas de segundo nível reforçam esse desafio. No mercado de varejo MENA, o resultado é uma curva de formalização mais lenta, pois os varejistas precisam construir confiança, logística e acessibilidade simultaneamente, em vez de depender apenas da expansão de formatos. O material do Banco Mundial nas referências fornecidas também apoia o argumento mais amplo de que a qualidade da infraestrutura e as condições institucionais permanecem desiguais em toda a região. Isso significa que a oportunidade endereçável é grande, mas a execução em escala fora das cidades mais bem atendidas ainda é mais difícil do que os números gerais de população implicariam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Itens Básicos Lideram, Saúde Remodela o Mix de Receita

Alimentos, Bebidas e Mercearia responderam por 34,81% da participação no mercado de varejo MENA em 2025, confirmando que os itens básicos ainda ancoram o volume e o tráfego em toda a região. Essa posição de liderança reflete a natureza não discricionária da demanda por alimentos, o papel das compras sazonais durante o Ramadã e a contínua expansão de supermercados e hipermercados tanto nas cidades do CCG quanto nas do Norte da África. No setor de varejo MENA, a mercearia também se beneficia da frequência de compra recorrente, o que a torna a categoria base em torno da qual os varejistas constroem fidelidade, venda cruzada e relevância de bairro. Eletrônicos de Consumo e Eletrodomésticos continuam a desempenhar um papel estável no mercado de varejo MENA, sustentados pela expansão habitacional, pela formação de novos domicílios e pela demanda contínua das populações expatriadas no Golfo. Vestuário e Calçados também permanecem importantes porque a demografia jovem, os gastos orientados a ocasiões e o tráfego em shoppings ainda sustentam o giro da categoria nos principais centros urbanos. Mesmo quando os canais digitais crescem mais rapidamente, a mercearia continua sendo a categoria que mais frequentemente vincula visitas à loja, demanda por entrega e comportamento de construção de carrinho em todo o mercado de varejo MENA.

Beleza, Cuidados Pessoais e Saúde tem projeção de crescimento a um CAGR de 6,73% até 2031, o ritmo mais rápido entre as categorias de produtos do mercado de varejo MENA. Isso reflete a crescente demanda por gastos ligados ao bem-estar, maior participação feminina na força de trabalho e uma mudança mais ampla em direção à saúde, autocuidado e conveniência. O relatório anual de 2024 da Nahdi mostrou que as vendas de marcas próprias superaram SAR 1,2 bilhão, a receita online cresceu 40% e a atividade de serviços relacionados à saúde se expandiu acentuadamente, destacando como o varejo de saúde está se tornando uma plataforma comercial mais integrada, em vez de um formato restrito de farmácia. No setor de varejo MENA, essa mudança é relevante porque atrai gastos para categorias de maior valor que combinam produtos, orientação, serviços digitais e relacionamentos recorrentes com clientes. Cuidados com o Lar, Decoração e Móveis continuam a se beneficiar do desenvolvimento residencial e da formação de domicílios urbanos. Ao mesmo tempo, Brinquedos, Hobbies e Artigos de Lazer permanecem menores, mas mais relevantes à medida que os gastos com entretenimento familiar se ampliam. A mudança de categoria menos visível é o papel crescente das marcas controladas pelos varejistas, pois as marcas próprias podem melhorar as margens e a fidelidade dos clientes simultaneamente.

Por Tipo de Loja: Hipermercados Ancoram o Volume, Canais Digitais Aceleram Ganhos de Participação

Hipermercados e Supermercados responderam por 30,94% do mercado de varejo MENA em 2025, indicando que o comércio moderno de grande formato ainda ancora a base de volume da região. Essas lojas continuam importantes porque combinam compras essenciais, sortimento amplo, visibilidade promocional e missões de compra orientadas à família em uma única visita. A revisão do varejo saudita do USDA também observou que hipermercados e supermercados estão dominando cada vez mais o varejo alimentar tradicional, com as principais redes já operando em escala significativa em todo o país. No mercado de varejo MENA, os grandes formatos também funcionam como ativos de atendimento, pois os varejistas os utilizam cada vez mais para apoiar entrega, clique e retire e reabastecimento por aplicativo. Isso confere aos hipermercados e supermercados uma relevância que vai além da metragem de piso. Seu desafio não é a demanda, mas a necessidade de manter os padrões de experiência, sortimento e serviço suficientemente elevados para defender o tráfego contra alternativas digitais mais ágeis.

O e-commerce e o varejo online são os tipos de loja de crescimento mais rápido, com um CAGR de 6,92% até 2031, confirmando a rapidez com que a participação digital está se aprofundando no mercado de varejo MENA. A LuLu reportou crescimento de 38,6% no e-commerce no exercício fiscal de 2025. Em comparação, a Majid Al Futtaim reportou crescimento de 20% na receita de e-commerce no mesmo ano, o que mostra que a escala digital já está se tornando significativa para os principais operadores. As lojas de conveniência também estão evoluindo no setor de varejo MENA, pois os consumidores urbanos valorizam cada vez mais o acesso mais rápido, a proximidade e os sortimentos orientados a missões específicas, em vez de apenas grandes compras semanais de abastecimento. As lojas de desconto e os formatos de atacado parecem subpenetrados em relação às necessidades dos domicílios conscientes do valor, enquanto as lojas especializadas continuam a se beneficiar dos gastos com beleza premium, saúde e estilo de vida. As lojas de departamento parecem mais expostas, pois enfrentam pressão tanto de redes especializadas focadas quanto de alternativas com foco digital. O mix de lojas está, portanto, se ampliando, mas os melhores desempenhos geralmente são aqueles que se alinham com missões claras do comprador e entregam melhor execução.

Por Canal: O Offline Mantém a Maioria, o Comércio Rápido Define o Ritmo

O Varejo Offline e Físico respondeu por 70,12% do mercado de varejo MENA em valor em 2025, o que confirma que o varejo físico continua sendo o principal canal de gastos em toda a região. O varejo liderado por lojas ainda importa porque os clientes continuam a valorizar a inspeção de produtos, a compra imediata, as rotinas de compras em família e o papel social dos shoppings e do varejo de bairro. No mercado de varejo MENA, o varejo offline não está sendo deslocado; ao contrário, formatos mais orientados à conveniência estão o remodelando, juntamente com melhor integração de aplicativos e expectativas mais elevadas em torno de serviço e entrega. O e-commerce de marca própria e o e-commerce liderado por marketplace estão ambos se expandindo à medida que os varejistas buscam manter o acesso direto ao cliente enquanto aproveitam grandes plataformas para alcance e tráfego. Esse equilíbrio é importante em categorias onde fidelidade, precificação e velocidade de entrega influenciam a compra recorrente. Também explica por que o varejo físico continua a deter a maior participação mesmo com a expansão mais rápida dos canais digitais.

O Comércio Rápido tem previsão de crescimento a um CAGR de 7,57% até 2031, o que o torna o canal de crescimento mais rápido no mercado de varejo MENA. O impulso do canal reflete uma mudança em direção a missões de compra urgentes e orientadas à conveniência, especialmente para reposição de mercearia, produtos de saúde e itens essenciais domésticos. Os resultados do exercício fiscal de 2025 da Majid Al Futtaim, que mostraram crescimento de 38% no comércio rápido, apoiam a ideia de que o atendimento rápido está passando de um serviço de nicho para um comportamento do consumidor mais estabelecido na região. O comércio social também está ganhando atenção porque os caminhos de descoberta de produtos, promoção e transação estão se tornando mais estreitamente vinculados em ambientes com foco em dispositivos móveis. O mix de canais dentro do mercado de varejo MENA está, portanto, se ampliando, mas velocidade, conveniência e confiança digital estão se tornando mais centrais para quem captura os gastos incrementais. Com o tempo, isso pode deslocar mais valor para os varejistas que controlam dados de clientes, entrega de última milha e engajamento por aplicativo, em vez de apenas espaço físico.

Análise Geográfica

O CCG respondeu por 62,64% da participação no mercado de varejo MENA em 2025, mantendo-se como o núcleo comercial claro da região. A Arábia Saudita e os Emirados Árabes Unidos continuam sendo os dois motores dessa posição, pois ambos os mercados combinam varejo formal mais profundo com maior adoção digital e investimento mais ativo por parte dos principais grupos de varejo. Na Arábia Saudita, o USDA estimou o mercado de varejo alimentar em mais de USD 50 bilhões em 2024, enquanto as principais redes de supermercados e hipermercados continuaram a expandir seu alcance, reforçando a vantagem de escala do país no varejo essencial. O Serviço Agrícola Estrangeiro do USDA. O rascunho fornecido também observa que os gastos do Ramadã 2026 na Arábia Saudita atingiram SAR 65 bilhões, sublinhando o quão concentrada pode ser a demanda de pico no maior mercado da região. Os Emirados Árabes Unidos complementam a Arábia Saudita com uma estrutura de omnichannel mais madura e uma concentração de operadores de alta capacidade que já estão investindo em atendimento mais rápido, fidelidade e inovação de formatos. Juntos, esses dois mercados conferem ao mercado de varejo MENA mais amplo uma base sólida em escala, execução digital e densidade do comércio moderno.

Os Emirados Árabes Unidos continuam sendo o modelo mais avançado da região para execução integrada de varejo, e os resultados do exercício fiscal de 2025 da Majid Al Futtaim ajudam a explicar o porquê. A empresa reportou AED 35,9 bilhões em receita, AED 5,1 bilhões em EBITDA, crescimento de 20% na receita de e-commerce e crescimento de 38% no comércio rápido, indicando que o varejo digital e físico agora operam como um sistema integrado, em vez de canais separados. Os resultados do exercício fiscal de 2025 da LuLu apontam para o mesmo padrão regional, com USD 7,9 bilhões em receita, 20 novas lojas abertas em 2025 e um pipeline de abertura de 50 lojas planejado para 2026 a 2028 em todo o CCG. Kuwait, Omã e Bahrein continuam a funcionar como a próxima camada de expansão do varejo organizado, onde a densidade da rede está melhorando e os grandes operadores regionais ainda veem espaço para crescimento liderado por lojas. Isso mantém o CCG no centro do mercado de varejo MENA não apenas por causa da demanda atual, mas também porque continua sendo o principal campo de testes para novos formatos, ferramentas digitais e modelos de clientes baseados em fidelidade. Os maiores grupos listados e de propriedade familiar da região estão, portanto, moldando padrões que podem se espalhar posteriormente para mercados MENA adjacentes.

O Norte da África é o cluster regional de crescimento mais rápido no mercado de varejo MENA, com um CAGR previsto de 6,12% até 2031. Sua oportunidade ainda é fortemente orientada ao volume, pois a escala populacional, o crescimento urbano e a baixa penetração do varejo formal ainda criam uma longa pista para formatos organizados. Ao mesmo tempo, o mercado de varejo MENA não se desenvolve de forma uniforme em todo o Norte da África, pois o comércio informal, sistemas de última milha mais fracos e menor poder de compra continuam a afetar o ritmo da formalização dos canais. Marrocos se destaca por um impulso de varejo mais forte e organizado e por uma crescente atividade de consolidação, enquanto o Egito permanece estruturalmente atraente devido à sua grande população e ampla base de demanda por mercearia. O caminho para a convergência com a penetração de varejo no estilo CCG provavelmente será gradual, pois a infraestrutura física, a qualidade logística e a acessibilidade do consumidor precisam melhorar juntas. Isso significa que o Norte da África provavelmente continuará sendo o lado de crescimento mais rápido do mercado de varejo MENA. Ainda assim, não necessariamente se alinhará com a economia operacional do CCG ao longo do horizonte de previsão atual.[3]Administração Internacional do Comércio, "Arábia Saudita - Guia Comercial do País: Varejo e E-commerce," Departamento de Comércio dos EUA, trade.gov

Cenário Competitivo

O mercado de varejo MENA tem uma estrutura competitiva de duas velocidades, com consolidação liderada pela escala no CCG e uma configuração mais fragmentada no Norte da África. Os grandes operadores estão competindo cada vez mais por meio de densidade de lojas, execução digital, sistemas de fidelidade, integração vertical e amplitude de portfólio, em vez de apenas pela presença de marca. A aquisição pela Al-Futtaim de uma participação de 49,95% na Cenomi Retail por SAR 2,52 bilhões em setembro de 2025, juntamente com uma linha de empréstimo a acionistas de SAR 1,35 bilhão, é um dos exemplos mais fortes dessa direção. Essa transação é relevante porque conecta força de capital, alcance de varejo local e capacidade digital futura em uma única estrutura. Também mostra que o mercado de varejo MENA não é mais definido apenas pela expansão orgânica, pois os principais players agora estão dispostos a usar transações estratégicas para acelerar sua posição. Mesmo onde o mercado permanece fragmentado, a direção de movimento é claramente em direção a maior escala e maior formalização.

A Majid Al Futtaim continua sendo um dos exemplos mais claros de competição de varejo baseada em ativos no mercado de varejo MENA. Seus resultados do exerccio fiscal de 2025 mostraram AED 35,9 bilhões em receita, AED 3,6 bilhões em lucro líquido, mais de 98% de ocupação em shoppings, crescimento de 20% na receita de e-commerce e crescimento de 38% no comércio rápido. A empresa também lançou o HyperMax em Omã, Bahrein e Kuwait, lançou o SAVA nos Emirados Árabes Unidos e comprometeu AED 5 bilhões para a transformação do Mall of the Emirates, o que mostra como os players líderes estão se expandindo por meio de novos formatos de varejo e ativos de destino de maior qualidade. A LuLu segue uma lógica regional semelhante, com receita de USD 7,9 bilhões no exercício fiscal de 2025, 20 novas lojas abertas em 2025, forte crescimento no e-commerce e um pipeline de 50 lojas no CCG para 2026 a 2028. Esses exemplos mostram que o mercado de varejo MENA recompensa cada vez mais os operadores que conseguem escalar a presença física enquanto melhoram o uso de dados, a velocidade de atendimento e a economia de fidelidade. A liderança no varejo está, portanto, sendo construída por meio de modelos operacionais integrados, e não apenas pela contagem de lojas.

O varejo de saúde e bem-estar também está se tornando mais competitivo no mercado de varejo MENA, e a Nahdi oferece um exemplo claro dessa mudança. O relatório anual de 2024 da Nahdi mostrou 1.181 lojas na Arábia Saudita e nos Emirados Árabes Unidos, 10 novas farmácias nos Emirados Árabes Unidos abertas em 2024, 4 novas policlínicas inauguradas, receita online crescendo 40% para SAR 2 bilhões e o lançamento de seus primeiros produtos de medicamentos de marca própria. No primeiro trimestre de 2026, a Nahdi reportou crescimento de receita de 6,1%, crescimento do negócio de saúde de 34,8% e crescimento da expansão regional de 31,8%, o que confirma que o varejo de saúde está se ampliando além das vendas principais de farmácia. Isso cria um campo competitivo mais amplo dentro do mercado de varejo MENA, onde farmácias, redes de beleza, operadores de mercearia e plataformas digitais se sobrepõem cada vez mais nos gastos ligados ao bem-estar. As empresas mais bem-sucedidas provavelmente serão aquelas que combinam confiança, demanda recorrente, dados e integração de serviços de uma forma que operadores menores de formato único não conseguem igualar. É por isso que a competição está se intensificando mesmo que o mercado ainda permaneça regionalmente diverso e estruturalmente fragmentado.

Líderes do Setor de Varejo MENA

-

Majid Al Futtaim

-

LuLu Retail Holdings

-

Landmark Group

-

Abdullah Al Othaim Markets

-

BinDawood Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Dubai South assinou um importante acordo com o conglomerado de varejo e estilo de vida Majid Al Futtaim para desenvolver uma comunidade de uso misto avaliada em AED 62 bilhões (USD 16,88 bilhões). Com 22 milhões de pés quadrados, o empreendimento será estrategicamente localizado próximo ao Aeroporto Internacional Al Maktoum. De forma crucial para o setor de varejo, o projeto será ancorado por um enorme shopping center de última geração, projetado para servir como um destino premier de entretenimento e estilo de vida para a crescente população de Dubai South.

- Maio de 2026: O Alshaya Group assinou um importante acordo com a incorporadora imobiliária kuwaitiana Mabanee. Pelo contrato, a Alshaya abrirá mais de 20 lojas com área locável superior a 10.000 metros quadrados no futuro Aventura Mall no Kuwait (com previsão de abertura no terceiro trimestre de 2026). A enorme presença introduzirá marcas globais como H&M, Victoria's Secret e Starbucks, além de facilitar as estreias regionais altamente aguardadas da Ulta Beauty e da Primark.

- Outubro de 2025: O Apparel Group assinou uma parceria estratégica com o Arabian Alesaar Group para expandir sua presença no Reino da Arábia Saudita. O acordo garante mais de 9.000 metros quadrados de espaço de varejo dentro do Al Shubaily Grand Mall em Riade para lançar 24 marcas internacionais simultaneamente. O mega-lançamento traz pesos-pesados globais como Calvin Klein, Tommy Hilfiger, Skechers e Levi's para o novo destino, alinhando-se diretamente com as metas da Visão 2030 do Reino para impulsionar a economia doméstica de estilo de vida e varejo.

- Setembro de 2025: A Al-Futtaim concluiu a aquisição de uma participação de 49,95% na Cenomi Retail por SAR 2,52 bilhões (USD 0,67 bilhão) e também estendeu uma linha de empréstimo a acionistas de SAR 1,35 bilhão (USD 0,36 bilhão) para apoiar o fortalecimento do balanço patrimonial e a expansão futura.

Escopo do Relatório do Mercado de Varejo MENA

| Alimentos, Bebidas e Mercearia |

| Vestuário e Calçados |

| Beleza, Cuidados Pessoais e Saúde |

| Eletrônicos de Consumo e Eletrodomésticos |

| Cuidados com o Lar, Decoração e Móveis |

| Brinquedos, Hobbies e Artigos de Lazer |

| Hipermercados e Supermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Departamento |

| Lojas de Desconto e Atacado |

| E-commerce e Varejo Online |

| Varejo Offline e Físico |

| E-commerce de Marca Própria |

| E-commerce Liderado por Marketplace |

| Comércio Social |

| Comércio Rápido |

| CCG | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Norte da África |

| Por Categoria de Produto | Alimentos, Bebidas e Mercearia | |

| Vestuário e Calçados | ||

| Beleza, Cuidados Pessoais e Saúde | ||

| Eletrônicos de Consumo e Eletrodomésticos | ||

| Cuidados com o Lar, Decoração e Móveis | ||

| Brinquedos, Hobbies e Artigos de Lazer | ||

| Por Tipo de Loja | Hipermercados e Supermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Departamento | ||

| Lojas de Desconto e Atacado | ||

| E-commerce e Varejo Online | ||

| Por Canal | Varejo Offline e Físico | |

| E-commerce de Marca Própria | ||

| E-commerce Liderado por Marketplace | ||

| Comércio Social | ||

| Comércio Rápido | ||

| Por Geografia | CCG | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

| Norte da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de varejo MENA?

O mercado de varejo MENA foi avaliado em USD 0,92 bilhão em 2025 e está estimado em USD 1,00 bilhão em 2026, com valor previsto de USD 1,31 bilhão até 2031.

Qual categoria de produto lidera a demanda regional de varejo?

Alimentos, Bebidas e Mercearia lideraram com uma participação de 34,81% em 2025, refletindo o papel da demanda essencial, a frequência de compra recorrente e a ampla distribuição do comércio moderno.

Qual formato de varejo está se expandindo mais rapidamente na MENA?

Por tipo de loja, o E-commerce e Varejo Online tem projeção de crescimento mais rápido a um CAGR de 6,92% até 2031, enquanto o Comércio Rápido lidera todos os canais a um CAGR de 7,57%.

Por que o CCG domina o desempenho regional do varejo?

O CCG detinha 62,64% da receita regional de 2025 porque a Arábia Saudita e os Emirados Árabes Unidos combinam maior profundidade do varejo formal, operadores de escala e execução de omnichannel mais avançada.

Quais são as principais restrições ao crescimento em todo o varejo MENA?

Os principais limites continuam sendo a dependência de importações e as perturbações logísticas, o comércio informal no Norte da África, os custos de localização durante mudanças impulsionadas por sentimentos e as margens mais apertadas decorrentes da competição baseada em desconto.

Como os principais varejistas estão mudando sua estratégia na MENA?

Os grandes operadores estão usando aquisições, novos formatos de loja, sistemas de fidelidade, marcas próprias, e-commerce e integração de serviços para defender participação e melhorar a alavancagem operacional em toda a região.

Página atualizada pela última vez em: