Tamanho e Participação do Mercado de Varejo da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

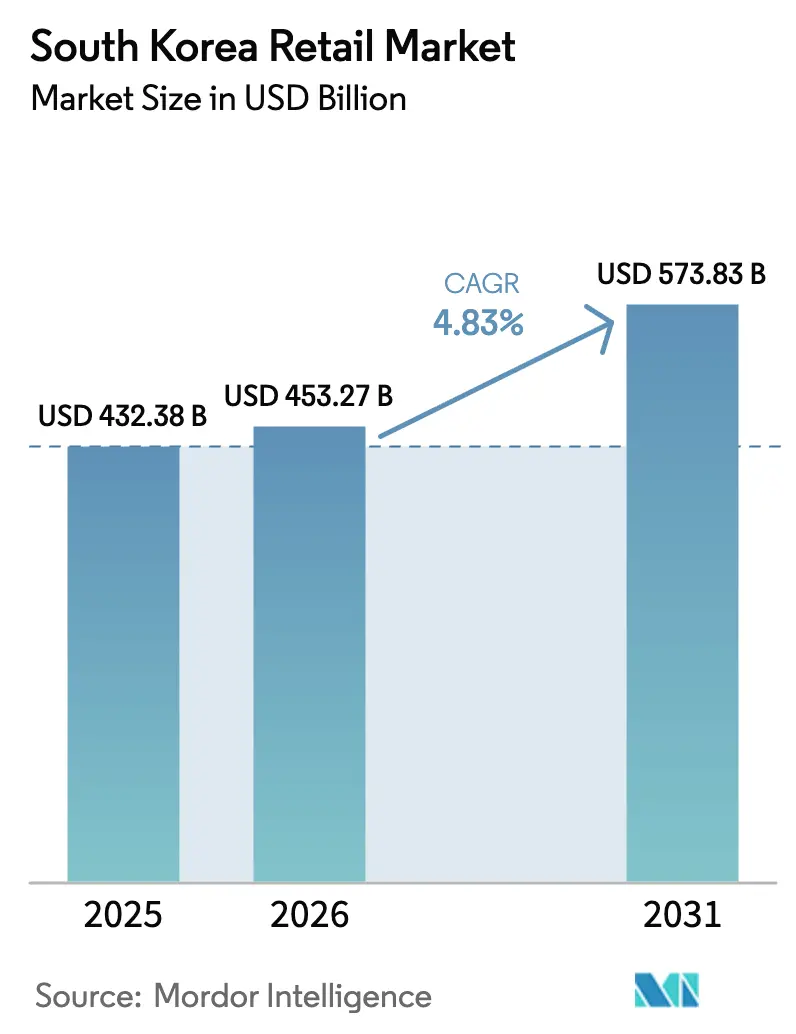

| Tamanho do mercado no ano base (2025) | 432.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 453.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 573.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de varejo da Coreia do Sul deve crescer de USD 432,38 bilhões em 2025 para USD 453,27 bilhões em 2026 e está previsto para atingir USD 573,83 bilhões até 2031 a um CAGR de 4,83% no período 2026-2031. O crescimento reflete uma transição da volatilidade pandêmica em direção à modernização, à medida que a logística ultrarrápida e o comércio com foco em dispositivos móveis reformulam a concorrência e as margens. A profundidade do comércio eletrônico é uma característica estrutural, mas os formatos offline resilientes em lojas de conveniência e de departamentos continuam a atender à demanda urbana por proximidade e ao segmento de luxo. O varejo omnicanal de mercearia emerge como o canal de varejo de crescimento mais rápido, à medida que as redes utilizam suas instalações físicas para viabilizar entregas no mesmo dia e visibilidade de estoque em tempo real. As reformas regulatórias estão intensificando os controles de risco de pagamento, ao mesmo tempo em que apoiam a inovação em finanças digitais e proteção de dados, o que estabiliza a confiança no mercado de varejo da Coreia do Sul.

Principais Conclusões do Relatório

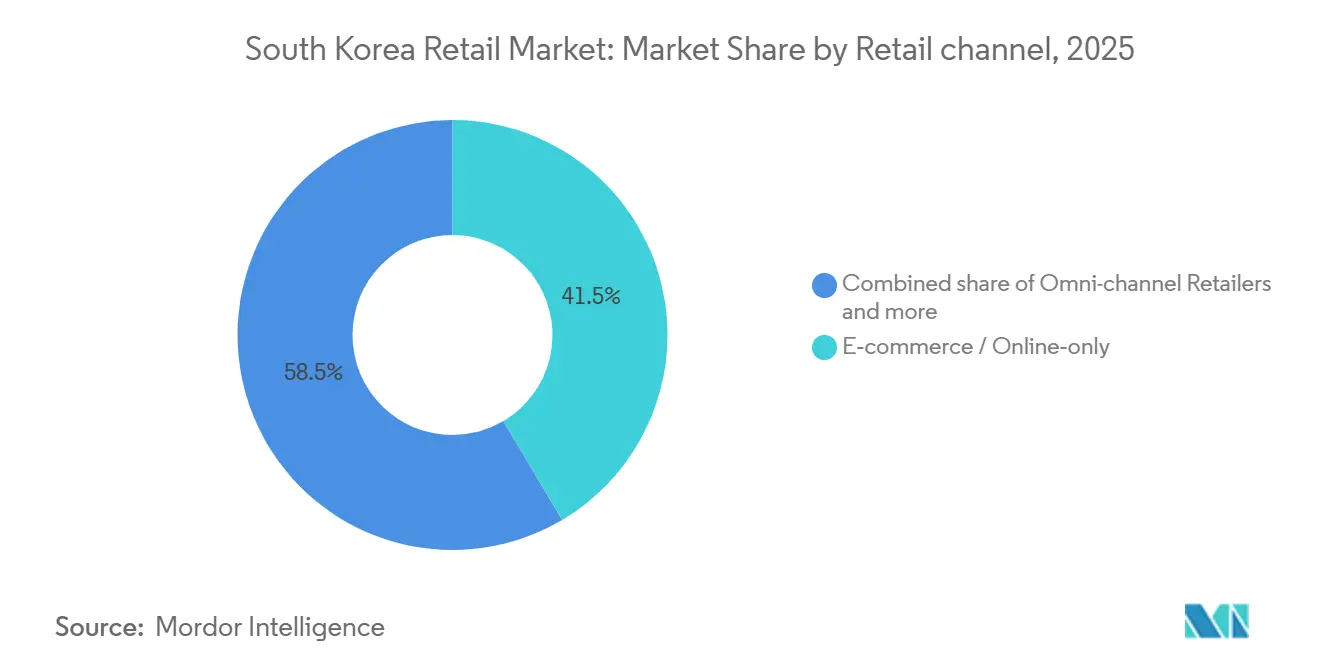

- Por canal de varejo, o comércio eletrônico e as plataformas exclusivamente online detinham 41,48% da participação de receita em 2025, enquanto o varejo omnicanal de mercearia tem previsão de expansão a um CAGR de 6,48% até 2031.

- Por categoria de produto, mercearia e alimentos lideraram com uma participação de receita de 31,47% em 2025, enquanto beleza e cuidados pessoais têm projeção de crescimento a um CAGR de 5,82% até 2031.

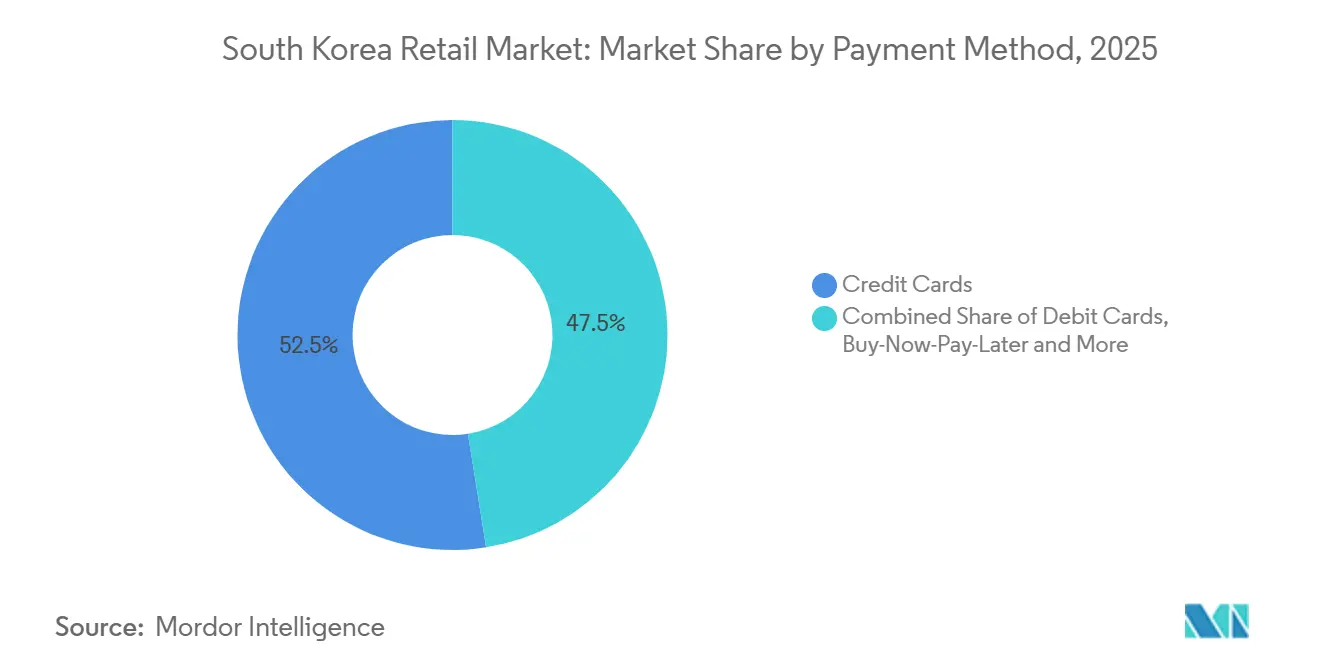

- Por método de pagamento, os cartões de crédito responderam por uma participação de 52,49% em 2025, e o compre agora e pague depois tem expectativa de crescimento a um CAGR de 7,29% até 2031.

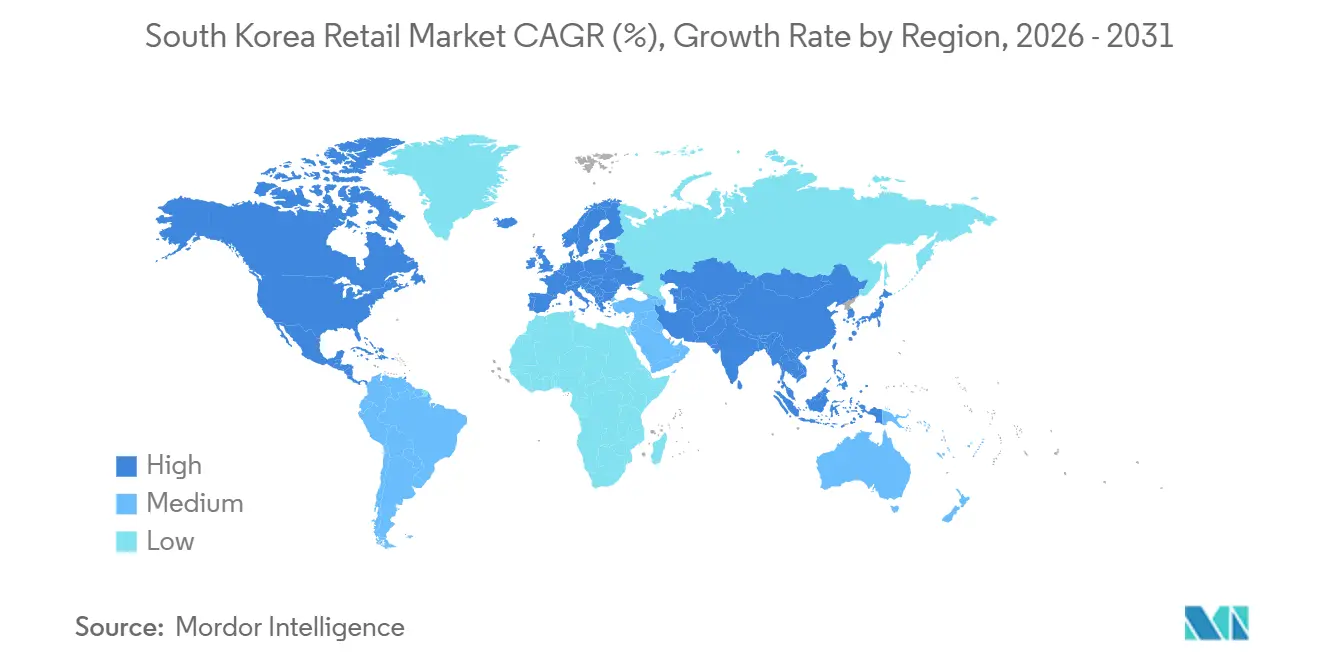

- Por região, a Área da Capital de Seul detinha uma participação de 47,25% em 2025, enquanto Jeju tem projeção de registrar um CAGR de 6,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo da Coreia do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido dos canais de dispositivos móveis e comércio eletrônico | +1.2% | Global, com pico na Área da Capital de Seul e Incheon | Médio prazo (2-4 anos) |

| Alta penetração de pagamentos digitais e super-aplicativos | +0.9% | Nacional, centros urbanos com alta penetração de smartphones | Curto prazo (≤ 2 anos) |

| Expansão de formatos de conveniência para domicílios unipessoais | +0.7% | Nacional, com ganhos iniciais em Seul, Busan e distritos universitários | Médio prazo (2-4 anos) |

| Apoio governamental à logística de cadeia de frio e varejo inteligente | +0.5% | Hub logístico do Porto de Busan e áreas rurais para entrega de produtos frescos | Longo prazo (≥ 4 anos) |

| Redes de mídia de varejo desbloqueando novas fontes de receita | +0.4% | Centrado em plataformas, ecossistemas da Coupang e da Naver | Médio prazo (2-4 anos) |

| Hiperpersonalização baseada em IA em super-aplicativos | +0.3% | Nacional, liderado pela Naver, Kakao e plataformas verticais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido dos Canais de Dispositivos Móveis e Comércio Eletrônico

As transações por dispositivos móveis responderam por 77,7% do valor das compras online em outubro de 2025, ante 75,9% em setembro, evidenciando uma mudança no comportamento dos compradores na Coreia do Sul com foco em smartphones. O atendimento ultrarrápido continua a definir expectativas, à medida que o alcance de mercearia fresca em até 24 horas escala para 98% da população, comprimindo os ciclos de estoque em todo o mercado de varejo da Coreia do Sul. A Coupang reportou, em outubro de 2025, uma receita diária média de comércio de produtos de USD 323 por cliente ativo, alta de 7% em relação ao ano anterior em base de câmbio constante, o que sinaliza fidelidade à plataforma apesar da concorrência de preços de entrantes chineses. As compras online cresceram 15,8% em relação ao ano anterior no primeiro semestre de 2025, enquanto o varejo offline estagnou próximo a crescimento zero, apontando para uma migração estrutural de canal. Esse desempenho superior está se moderando, uma vez que o crescimento do valor das transações online desacelerou para 4,5% em 2025 ante 8,5% em 2024, implicando efeitos de saturação que colocarão à prova as estratégias de crescimento no mercado de varejo da Coreia do Sul.

Alta Penetração de Pagamentos Digitais e Super-Aplicativos

O uso de dinheiro em espécie declinou para 14,6% das transações até 2021, e as carteiras digitais capturaram 32,9% dos pagamentos de comércio eletrônico em 2023, refletindo uma política de longa data de incentivo às atividades sem uso de dinheiro. Os serviços de pagamento simplificado com autenticação biométrica processaram uma média diária de USD 0,72 bilhão no primeiro semestre de 2025, enquanto os pagamentos eletrônicos pré-pagos atingiram USD 0,89 bilhão por dia. Os pagamentos com cartão acessados por dispositivos móveis representaram 53,8% do valor total das transações com cartão no primeiro semestre de 2025, à medida que o uso de cartões físicos se contraiu. A Lei de Transações Financeiras Eletrônicas, revisada em dezembro de 2025, exige que os gateways de pagamento gerenciem externamente 100% dos fundos não liquidados até dezembro de 2026, de forma escalonada: 60% no primeiro ano, 80% no segundo e conformidade total no terceiro. Em paralelo, o projeto-piloto de moeda digital de banco central de varejo do Banco da Coreia, denominado "Projeto Rio Han", inscreveu 51.766 carteiras digitais e processou 29.591 transações em abril de 2025, testando o uso no varejo com lojas de conveniência e canais de compras domésticas[1]Banco da Coreia, "Estatísticas de Pagamento e Liquidação S1 2025," Banco da Coreia, bok.or.kr.

Expansão de Formatos de Conveniência para Domicílios Unipessoais

Os domicílios unipessoais atingiram 8,05 milhões em 2024, ou 36,1% de todos os domicílios, aumentando a demanda estrutural por formatos de cesta pequena e funcionamento 24 horas. O número total de lojas de conveniência em todo o país totalizou 54.780, com as três principais redes operando 48.315 lojas em maio de 2025, embora o formato tenha registrado um declínio líquido de 667 unidades ao longo de seis meses até novembro de 2025. A BGF Retail, operadora da CU com 18.458 lojas, reportou vendas consolidadas de USD 6,03 bilhões em 2024 e lucro operacional de USD 0,17 bilhão em meio a maiores custos de automação e suporte a franquias[2]BGF Retail, "Resultados Anuais da BGF Retail 2024," BGF Retail, bgfretail.com. O segmento de conveniência da GS Retail registrou receita de USD 1,54 bilhão no segundo trimestre de 2025 com lucro operacional de USD 0,04 bilhão, à medida que os gastos com transformação pesaram sobre as margens. As vendas de substitutos de refeições cresceram mais rapidamente do que a média do segmento, o que está alinhado com a crescente pressão de tempo entre os consumidores urbanos no mercado de varejo da Coreia do Sul.

Apoio Governamental à Logística de Cadeia de Frio e Varejo Inteligente

Os incentivos fiscais durante eventos promocionais no final de 2025 impulsionaram as vendas de eletrodomésticos, sinalizando que a política pública pode estimular o varejo de itens de maior valor e as melhorias logísticas adjacentes. A Lotte planejou USD 0,52 bilhão em logística inteligente na Autoridade Portuária de Busan e introduziu entrega em 30 minutos para 10.000 itens para agilizar os fluxos de comércio eletrônico transfronteiriço. A Coupang investiu USD 0,14 bilhão para expandir a cobertura da cadeia de frio Rocket Fresh Everywhere para 98% da população até o final de 2024, utilizando micro-atendimento em áreas com menor cobertura. A BGF Retail aprovou USD 0,13 bilhão para um novo centro logístico em Busan, a ser concluído em 2026, para fortalecer a capacidade da cadeia de frio para sortimentos frescos e prontos para consumo. O Serviço Aduaneiro da Coreia implantou triagem de risco baseada em IA para o comércio eletrônico expresso, reduzindo o tempo de análise de alto risco e gerando uma economia anual estimada de USD 0,08 bilhão.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação e canibalização entre lojas de conveniência | -0.6% | Nacional, aguda nas áreas densas da região metropolitana de Seul | Curto prazo (≤ 2 anos) |

| Escalada dos custos de mão de obra e imóveis | -0.5% | Área da Capital de Seul, principais distritos comerciais | Médio prazo (2-4 anos) |

| Baixa penetração de terminais NFC dificultando a adoção do Apple Pay | -0.2% | Nacional, infraestrutura legada de MST | Médio prazo (2-4 anos) |

| Migração da Geração Alpha para plataformas de recomércio | -0.2% | Mercados urbanos jovens e cidades universitárias | Longo prazo (≥ 4 anos) |

| Encargos de conformidade regulatória sobre gateways e fluxos de dados | -0.2% | Nacional, em gateways de pagamento e dados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação e Canibalização entre Lojas de Conveniência

A densidade de lojas é elevada nos núcleos metropolitanos, o que resulta em formatos concorrendo em curtas distâncias e erodindo a economia unitária. Um declínio líquido de 667 lojas ao longo de seis meses até novembro de 2025 marca a primeira contração sustentada desde 1988, mesmo com o crescimento da demanda de domicílios unipessoais. A BGF Retail registrou USD 6,04 bilhões em vendas em 2024 e USD 0,17 bilhão em lucro operacional, enquanto a compressão de margens refletiu a depreciação de automação e maior suporte a franquias. O segmento de conveniência da GS Retail reportou USD 1,55 bilhão em receita no segundo trimestre de 2025 e USD 0,04 bilhão em lucro operacional, evidenciando pressões de custo semelhantes. O Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos estimou que as lojas de conveniência detinham 23% da participação no varejo de mercearia em 2024, superando supermercados e hipermercados, o que ressalta a importância do formato apesar da saturação[3]Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Atualização de Alimentos no Varejo da Coreia 2024," USDA FAS, fas.usda.gov.

Escalada dos Custos de Mão de Obra e Imóveis

Os custos estão concentrados na Área da Capital de Seul, onde os aluguéis comerciais e os salários permanecem elevados, o que pesa sobre a rentabilidade unitária em áreas comerciais densas. As tendências operacionais nas principais redes mostram maiores despesas gerais, de vendas e administrativas decorrentes de investimentos em tecnologia digital e de loja, sugerindo espaço limitado para absorver a inflação de custos fixos sem ajustes de preços ou mix. Os operadores de conveniência e hipermercados continuam a racionalizar suas instalações e a buscar um mix de maior margem, o que é consistente com o crescimento mais lento reportado em 2025. As lojas de departamentos têm apostado em gastos com luxo e turismo para compensar a pressão de custos, o que está alinhado com o recente desempenho superior do segmento premium. Essas dinâmicas de custo criam pressão desigual entre os formatos e ampliam o papel da logística, dos dados e da monetização de mídia no mercado de varejo da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal de Varejo: Duopólio de Plataformas Impulsiona o Digital, o Omnicanal Preenche a Lacuna

As plataformas de comércio eletrônico e exclusivamente online responderam por 41,48% da participação de mercado de varejo da Coreia do Sul em 2025, colocando o país entre as economias de varejo mais digitalmente penetradas do mundo. O mercado combina rápida adoção digital com resiliência offline, à medida que os formatos de conveniência e lojas de departamentos atendem à demanda impulsionada por proximidade e luxo. O varejo omnicanal de mercearia, integrando redes densas de lojas com curtos prazos de entrega, está moldando o mercado. Os hipermercados experimentaram crescimento negativo durante vários meses, enquanto os Supermercados de Proximidade (SSMs) apresentaram crescimento, refletindo dinâmicas distintas no varejo offline de mercearia. As lojas de departamentos registraram um aumento de 2,8% em relação ao ano anterior em agosto, apoiado pelos gastos com luxo e turismo.

O varejo omnicanal de mercearia é o segmento de crescimento mais rápido, com seu tamanho de mercado esperado para crescer a um CAGR de 6,48% de 2026 a 2031. Os varejistas aproveitam o inventário baseado em aplicativos, entrega em três horas e retirada na calçada. A logística em escala de plataforma impulsiona o crescimento, como visto no momentum de comércio de produtos da Coupang no terceiro trimestre de 2025 e nas soluções de atendimento para vendedores terceirizados. A expansão da publicidade de comércio da Naver e o volume total de pagamentos do NAVER Pay de USD 13,60 bilhões no primeiro trimestre de 2025 aprimoram a conversão no varejo digital. A concentração de plataformas é significativa, com CR2 acima de 46% do GMV do comércio eletrônico e CR10 próximo a 68% em 2024, equilibrando a economia de plataformas com a acessibilidade de bairro para velocidade, seleção e serviço.

Por Categoria de Produto: Beleza Supera Mercearia à Medida que a Experiência Supera a Commodity

Mercearia e alimentos detinham uma participação de 31,47% do mercado de varejo da Coreia do Sul em 2025, sustentada pela demanda online constante por categorias de alimentos e bebidas. As vendas online de alimentos e bebidas cresceram 16,3% em relação ao ano anterior em agosto de 2025, e as categorias de alimentos frescos registraram ganhos de dois dígitos durante meados de 2025, à medida que as compras migraram de viagens em grandes quantidades para o reabastecimento por aplicativos. O mercado de varejo sul-coreano também viu beleza e cuidados pessoais emergir como a categoria de crescimento mais rápido, impulsionada pela força do K-beauty e pela escala das redes especializadas. A eletrônica de consumo registrou tendências irregulares ligadas aos ciclos de lançamento de dispositivos, o que limita a recuperação sustentada fora das janelas de lançamento de destaque. Casa e decoração cresceu durante o primeiro semestre de 2025, auxiliado por incentivos que impulsionaram as compras de eletrodomésticos durante eventos-chave.

Beleza e cuidados pessoais têm projeção de crescimento a um CAGR de 5,82% até 2031, com a participação de 71,3% da CJ Olive Young no varejo de saúde e beleza e receita fiscal de 2024 de USD 3,32 bilhões, reforçando o momentum da categoria. A CJ Olive Young registrou um lucro operacional de USD 0,32 bilhão e 9,42 milhões de transações estrangeiras no exercício fiscal de 2024, destacando a exposição ao turismo receptivo e a vantagem de margem. A moda apresenta um quadro dividido, pois as vendas de roupas offline caíram em 2024, enquanto o valor das transações de roupas online atingiu USD 15,26 bilhões em 2024, com compras transfronteiriças da China em USD 1,70 bilhão. O mercado de varejo da Coreia do Sul também inclui varejo especializado e formatos de armazém de nicho que utilizam preço ou curadoria para defender a participação em meio à escala das plataformas. Os dados mostram produtos alimentícios em 13,8% e serviços de alimentação em 15,6% do valor das compras online em junho de 2025, com e-cupons em declínio devido ao encerramento dos efeitos dos estímulos.

Por Método de Pagamento: Cartões de Crédito Dominam, Compre Agora e Pague Depois Cresce entre os Jovens

Os cartões de crédito detinham uma participação de 52,49% dos pagamentos no varejo em 2025 e continuaram a superar o débito, à medida que os consumidores preferiam a flexibilidade do parcelamento. Os modos pré-pago e débito apresentaram tendências mistas, pois mudanças de classificação afetaram os relatórios e os pagamentos simplificados absorveram o crescimento incremental. Os pagamentos com cartão acessados por dispositivos móveis atingiram 53,8% do valor total das transações com cartão no primeiro semestre de 2025, enquanto o uso de cartões físicos se contraiu a uma taxa modesta. O volume de transações de 2023 do Samsung Pay de USD 50,79 bilhões estabeleceu uma infraestrutura que viabiliza a aceitação de QR e MST em terminais legados. A KakaoPay reportou um volume total de pagamentos de USD 32,61 bilhões no terceiro trimestre de 2025, com robusto crescimento offline decorrente de maior aceitação e integração de cupons públicos.

O compre agora e pague depois é o método de pagamento de crescimento mais rápido, com o tamanho do mercado de varejo da Coreia do Sul para essa modalidade projetado para expandir a um CAGR de 7,29% de 2026 a 2031, à medida que as fintechs incorporam opções de parcelamento no checkout. A pesquisa do Banco da Coreia apontou uma forte preferência por dispositivos móveis entre as coortes mais jovens, com cartões de crédito liderando entre os usuários de meia-idade, e dinheiro em espécie ainda utilizado entre os mais velhos. A revisão da Comissão de Serviços Financeiros de dezembro de 2025 exige 100% de gestão externa dos fundos não liquidados até dezembro de 2026, de forma escalonada em 60%, 80% e depois 100%, e eleva os requisitos de capital para gateways com volume trimestral acima de USD 0,02 bilhão, de USD 0,69 milhão para USD 1,38 milhão. As transferências de conta por meio da rede de pagamentos de pequeno valor tiveram média de USD 69,94 bilhões por dia no primeiro semestre de 2025, enquanto o crescimento do Open Banking desacelerou com o avanço dos serviços de pagamento simplificado. Esses desenvolvimentos ancoram a confiança nas transações digitais em todo o mercado de varejo da Coreia do Sul à medida que os trilhos de pagamento evoluem.

Análise Geográfica

A Área da Capital de Seul detinha uma participação de 47,25% do mercado de varejo da Coreia do Sul em 2025, sustentada por sua densa população, altas rendas e hubs logísticos. As vendas no varejo caíram 2,7% em relação ao ano anterior no terceiro trimestre de 2025 devido à saturação nos formatos de lojas livres de impostos, supermercados e lojas de conveniência nos distritos urbanos. As vendas no varejo de Incheon cresceram 5,5% em relação ao ano anterior no terceiro trimestre de 2025, impulsionadas pelos gastos relacionados a gateway e mobilidade em categorias adjacentes ao setor automotivo. Os principais varejistas estão expandindo para cidades regionais, com o Hyundai Department Store Group planejando projetos de grande formato em Busan e Gwangju, enquanto a expansão Starfield da Shinsegae reflete confiança nos corredores de consumo regionais.

Sejong liderou a Região de Chungcheong com crescimento de 8,8% nas vendas no varejo em relação ao ano anterior no terceiro trimestre de 2025, enquanto Chungbuk e Chungnam registraram ganhos modestos. A inauguração do Connect Hyundai Cheongju em junho de 2025 introduziu novos sortimentos de marcas e formatos omnicanal. O sentimento do consumidor atingiu 101,8 em maio de 2025, auxiliando a recuperação nas categorias discricionárias e destacando o potencial das cidades de segundo nível para adotar conceitos modernos de varejo. As persistentes pressões habitacionais e de custo na capital devem deslocar o foco para os mercados regionais.

Na Região de Gyeongsang, as vendas no varejo de Busan cresceram 1,9% em relação ao ano anterior no terceiro trimestre de 2025, Gyeongnam subiu 2,3%, enquanto Gyeongbuk registrou leve declínio. O PIB Regional do Sul de Gyeongsang foi de USD 104,92 bilhões em 2024, com forte atividade em construção naval e defesa, embora o comércio varejista tenha ficado para trás. Jeolla apresentou crescimento moderado, Gangwon declinou 0,6% no terceiro trimestre de 2025, e Jeju, apesar de um CAGR projetado de 6,74% até 2031, viu as vendas recuarem em 2025 devido à redução do turismo e ao aumento dos gastos com serviços.

Cenário Competitivo

O mercado de varejo da Coreia do Sul apresenta alta concentração de plataformas, com a Coupang e a Naver Shopping controlando mais de 46% do GMV do comércio eletrônico. O varejo offline permanece fragmentado entre lojas de conveniência, hipermercados e lojas de departamentos. Os hipermercados focam em preço e velocidade, enquanto as lojas de departamentos dependem da demanda por luxo e turismo para crescer. As plataformas especializadas monetizam comunidade e curadoria para manter taxas de comissão defensáveis. O crescimento do comércio eletrônico é sustentado pela monetização de mídia de varejo e pelos serviços para vendedores, aprimorando os efeitos de rede.

Nos últimos anos, as iniciativas estratégicas têm enfatizado a logística de última milha, a adoção de IA e as parcerias. A expansão da cadeia de frio de USD 0,13 bilhão da Coupang e as linhas de crédito fortalecem a logística e o atendimento. A Naver escala a publicidade de comércio e o NAVER Pay enquanto usa IA para melhorar o engajamento e a conversão. A Kakao integra agentes de IA ao comércio e expande a aceitação de pagamentos offline para aumentar o volume total de pagamentos. A joint venture da E-Mart com a AliExpress International e a Gmarket aprimora o abastecimento transfronteiriço e a logística[4]Kakao Corporation, "Iniciativas de Volume Total de Pagamentos e Comércio com IA," Kakao, kakaocorp.com.

A tecnologia continua sendo um diferencial fundamental à medida que os varejistas implantam IA para precificação, recomendações e operações. O centro logístico de Busan de USD 0,13 bilhão da BGF Retail apoia o crescimento de produtos refrigerados e prontos para consumo. A CJ Olive Young usa IA para integridade de conteúdo e velocidade de campanhas, enquanto escala as vendas globais por meio de canais físicos e digitais. A supervisão regulatória sobre cláusulas de nação mais favorecida, rankings de busca e gestão de risco de pagamento está reformulando a conduta das plataformas e a economia dos comerciantes no mercado de varejo sul-coreano.

Líderes da Indústria de Varejo da Coreia do Sul

Coupang Corp.

Naver Corp. (Naver Shopping)

SSG.COM

E-Mart Inc.

Lotte Shopping Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Lotte Shopping firmou parceria com a Export Development Canada (EDC) para expandir seus produtos de marca própria para o mercado canadense, marcando um significativo avanço internacional.

- Julho de 2025: A Kakao Pay retirou-se de sua planejada aquisição do SSG Pay da Shinsegae, encerrando as negociações para uma parceria estratégica em pagamentos móveis.

- Maio de 2025: A Lotte Cinema e a Megabox, duas das principais redes de cinemas da Coreia do Sul, anunciaram sua fusão, potencialmente reformulando o cenário de exibição no setor de varejo e entretenimento.

- Maio de 2025: O Grupo Shinsegae, em parceria com a Ascent Equity Partners, considerou a aquisição da fabricante de cosméticos coloridos C&C International em maio de 2025 para fortalecer seu portfólio de beleza.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o setor de retalho da Coreia do Sul como o conjunto de todas as transações business-to-consumer de bens que chegam aos agregados familiares através de estabelecimentos físicos, plataformas de comércio eletrónico e formatos omnicanal dentro das fronteiras nacionais. A valorização captura o valor bruto de mercadoria (GMV) incluindo imposto sobre vendas, mas líquido de devoluções de produtos e de trocas intra-setor entre retalhistas.

Exclusões de Âmbito: O comércio grossista institucional, as vendas duty-free a viajantes em trânsito e as categorias de serviços puros, como a restauração, não são contabilizados.

Visão Geral da Segmentação

- Por Canal de Varejo

- Comércio Eletrônico / Exclusivamente Online

- Varejistas Omnicanal

- Hipermercados e Supermercados

- Lojas de Departamentos

- Lojas de Conveniência

- Lojas de Desconto e Variedades

- Mercados Tradicionais

- Lojas Especializadas

- Por Categoria de Produto

- Mercearia e Alimentos

- Moda e Vestuário

- Eletrônica de Consumo

- Beleza e Cuidados Pessoais

- Casa e Decoração

- Saúde e Bem-Estar

- Equipamentos Esportivos e de Lazer

- Por Método de Pagamento

- Cartões de Crédito

- Cartões de Débito

- Carteiras Digitais / Pagamentos Móveis

- Compre Agora e Pague Depois

- Dinheiro em Espécie

- Por Região

- Área da Capital de Seul

- Região de Chungcheong

- Região de Gyeongsang

- Região de Jeolla

- Região de Gangwon

- Região de Jeju

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas com responsáveis sénior de merchandising em cadeias de supermercados, parceiros logísticos responsáveis pela entrega de última milha e executivos de gateways de pagamento em Seul, Busan e províncias do interior. Estas conversas validaram os padrões de desconto, a penetração do checkout móvel e a quota de despesa transfronteiriça reencaminhada através de reexpedidores terceiros, colmatando as lacunas deixadas pela investigação documental antes de triangularmos os números finais.

Investigação Documental

Começámos por construir uma base histórica a partir de dados abertos divulgados pelo Statistics Korea, das tabelas mensais de volume de negócios no retalho do Bank of Korea e de códigos de remessas aduaneiras que sinalizam fluxos de entrada de comércio eletrónico transfronteiriço. Associações setoriais como a Korea Chain Store Association e a Korea Chamber of Commerce forneceram contagens de lojas e valores médios de transação que ajudaram a refinar as divisões por canal. Relatórios anuais e apresentações a investidores de grupos retalhistas cotados, juntamente com ficheiros de despesas dos agregados familiares no OECD Data Explorer, forneceram informações sobre preços e mix. Fontes de informação pagas provenientes do D&B Hoovers e do Dow Jones Factiva disponibilizaram registos de receitas auditadas e notícias sobre expansões de formatos. Esta lista é meramente ilustrativa; muitas outras fontes públicas e por subscrição apoiaram a verificação e a construção de contexto.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down parte das receitas mensais de retalho do Statistics Korea, que são posteriormente ressegmentadas por canal com recurso a dashboards governamentais de transações por cartão e ajustadas para a atividade informal de mercados de rua obtida a partir de boletins fiscais municipais. Verificações bottom-up selecionadas, como a amostragem das receitas consolidadas de dez grandes retalhistas cotados e a multiplicação do preço médio de venda pelo volume de encomendas das principais plataformas online, funcionam como salvaguardas contra sobre ou subcontagem. As variáveis-chave que impulsionam o modelo incluem o crescimento do rendimento disponível dos agregados familiares, a quota do comércio habilitado por smartphone, as chegadas de turistas internacionais, o sentimento do consumidor nacional, a densidade da rede de lojas de conveniência e as trajetórias do preço médio de venda ajustado à inflação. Uma regressão multivariada liga estes fatores às vendas de base, enquanto a análise de cenários amorte os choques macroeconómicos. As lacunas de previsão em que as empresas privadas não divulgam receitas são colmatadas por rácios de penetração específicos por canal acordados durante entrevistas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a índices independentes, e os alertas de anomalias desencadeiam novas execuções. Dois analistas reveem cada ponto de dados antes da aprovação final. O estudo é atualizado anualmente, e atualizações intercalares ocorrem quando surgem alterações materiais de política ou de câmbio. Imediatamente antes da publicação, uma nova passagem de validação garante que os clientes recebem a perspetiva mais recente.

Construção de Confiança na Nossa Base de Referência para o Setor de Retalho da Coreia do Sul

As estimativas publicadas divergem frequentemente porque cada fornecedor escolhe diferentes conjuntos de canais, tratamentos fiscais e bases cambiais.

Os principais fatores de divergência incluem: alguns estudos ignoram os ajustamentos de fluxos de entrada de viajantes, outros excluem quiosques informais, e alguns aplicam taxas de câmbio estáticas ou projetam o crescimento do comércio eletrónico a partir de amostras reduzidas, ao passo que o cenário base da Mordor projeta as receitas mensais e combina-as com divulgações verificadas de retalhistas e contagens de encomendas.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 432,3 mil milhões (2025) | Mordor Intelligence | - |

| USD 423,6 mil milhões (2024) | Global Consultancy A | Omite o retalho de viagens e os mercados tradicionais informais |

| USD 435,5 mil milhões (2024) | Trade Journal B | Utiliza dados de receitas nominais sem ajustamento para o comércio eletrónico transfronteiriço |

Estas comparações demonstram que, quando as variáveis, o âmbito e a cadência de atualização são disciplinados, a Mordor disponibiliza uma base de referência equilibrada e transparente em que os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de varejo da Coreia do Sul?

O tamanho do mercado de varejo da Coreia do Sul é de USD 453,27 bilhões em 2026 e tem projeção de atingir USD 573,83 bilhões até 2031 a um CAGR de 4,83%.

Quais canais de varejo estão liderando e crescendo mais rapidamente na Coreia do Sul?

O comércio eletrônico e as plataformas exclusivamente online detêm uma participação de 41,48% em 2025, enquanto o varejo omnicanal de mercearia é o de crescimento mais rápido, com previsão de CAGR de 6,48% até 2031.

Quais categorias estão superando as demais no mercado de varejo da Coreia do Sul?

Mercearia e alimentos lideraram com 31,47% de participação em 2025, e beleza e cuidados pessoais são os de crescimento mais rápido, a um CAGR de 5,82% até 2031.

Como os pagamentos estão se transformando no varejo da Coreia do Sul?

Os cartões de crédito detinham uma participação de 52,49% em 2025, os pagamentos com cartão acessados por dispositivos móveis representaram 53,8% do valor total das transações com cartão no primeiro semestre de 2025, e o compre agora e pague depois é o de crescimento mais rápido, com um CAGR de 7,29% de 2026 a 2031.

Quais regiões são mais importantes para o crescimento do varejo da Coreia do Sul?

A Área da Capital de Seul detém uma participação de 47,25% em 2025, enquanto Jeju tem projeção de crescimento mais rápido, a um CAGR de 6,74% até 2031.

Quão concentrada é a concorrência no mercado de varejo da Coreia do Sul?

A concentração de plataformas é alta, com as duas principais controlando mais de 46% do GMV do comércio eletrônico, mas a fragmentação offline mantém o varejo geral moderadamente concentrado.

Página atualizada pela última vez em: