Tamanho e Participação do Mercado de Varejo das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

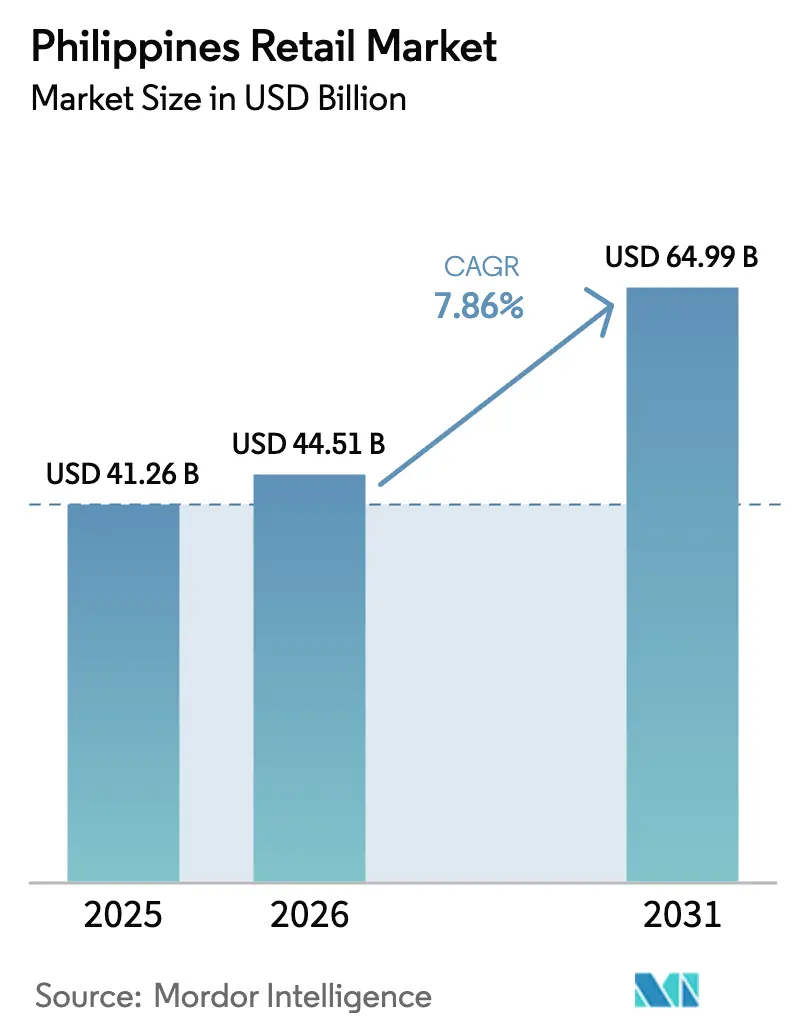

| Tamanho do mercado no ano base (2025) | 41.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2030) | 7.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Varejo das Filipinas por Mordor Intelligence

Espera-se que o tamanho do Mercado de Varejo das Filipinas cresça de USD 41,26 bilhões em 2025 para USD 44,51 bilhões em 2026 e está previsto para atingir USD 64,99 bilhões até 2031 a um CAGR de 7,86% no período 2026-2031. Essa expansão é amplamente sustentada pelo consumo doméstico resiliente, que contribui com quase 70% do PIB nacional e fornece uma base de demanda estável para bens de varejo. Uma população jovem e crescente, combinada com a crescente urbanização, continua a impulsionar os gastos com alimentos, vestuário, eletrônicos e produtos de estilo de vida. A rápida adoção de sistemas de pagamento digital e carteiras eletrônicas reduziu o atrito nas transações, incentivando maior frequência de compras tanto nos canais online quanto nos canais físicos. Melhorias na logística, entrega na última milha e atendimento omnicanal também encurtaram os ciclos de pedidos e ampliaram o acesso além dos principais centros urbanos. Os investimentos do governo em infraestrutura e as políticas de apoio a varejistas estrangeiros e domésticos fortalecem ainda mais os fundamentos do mercado.

Principais Conclusões do Relatório

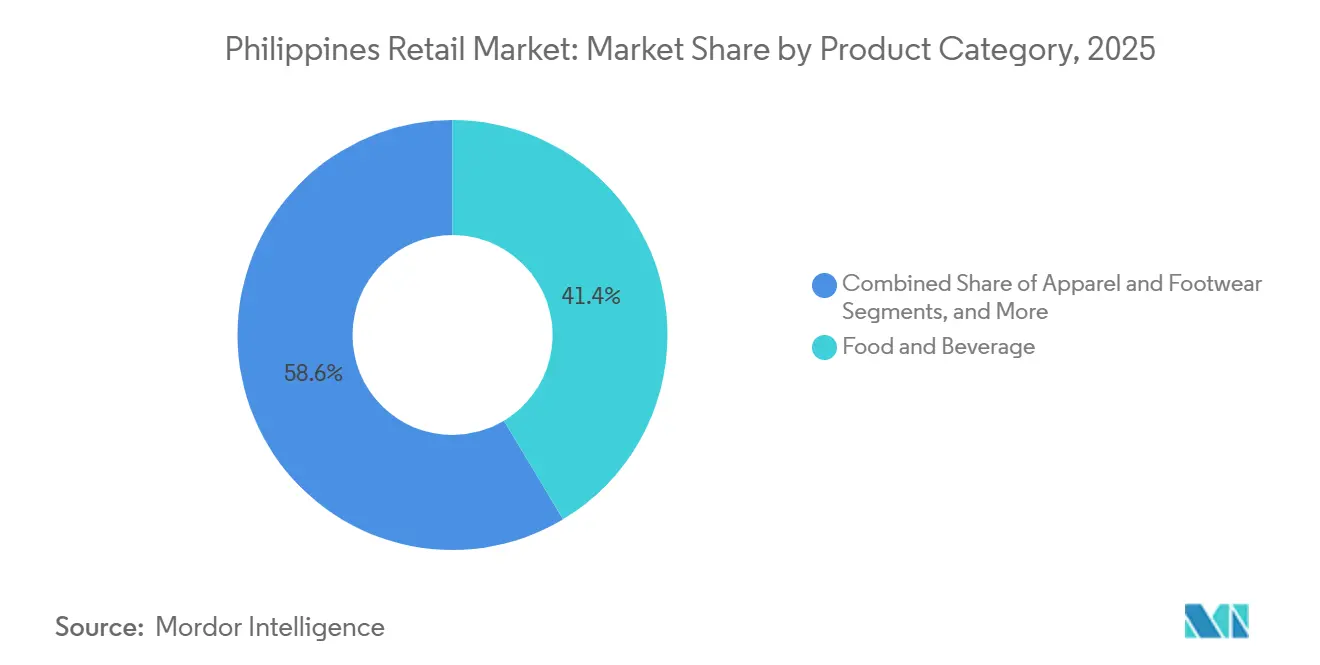

- Por Categoria de Produto, Alimentos e Bebidas liderou com 41,38% da participação do mercado de varejo das Filipinas em 2025, enquanto Saúde, Beleza e Cuidados Pessoais está projetado para expandir a um CAGR de 11,87% até 2031.

- Por canal de distribuição, Supermercados/Hipermercados detinham 35,24% da participação do mercado de varejo das Filipinas em 2025, enquanto o canal Online está previsto para crescer a um CAGR de 8,27% até 2031.

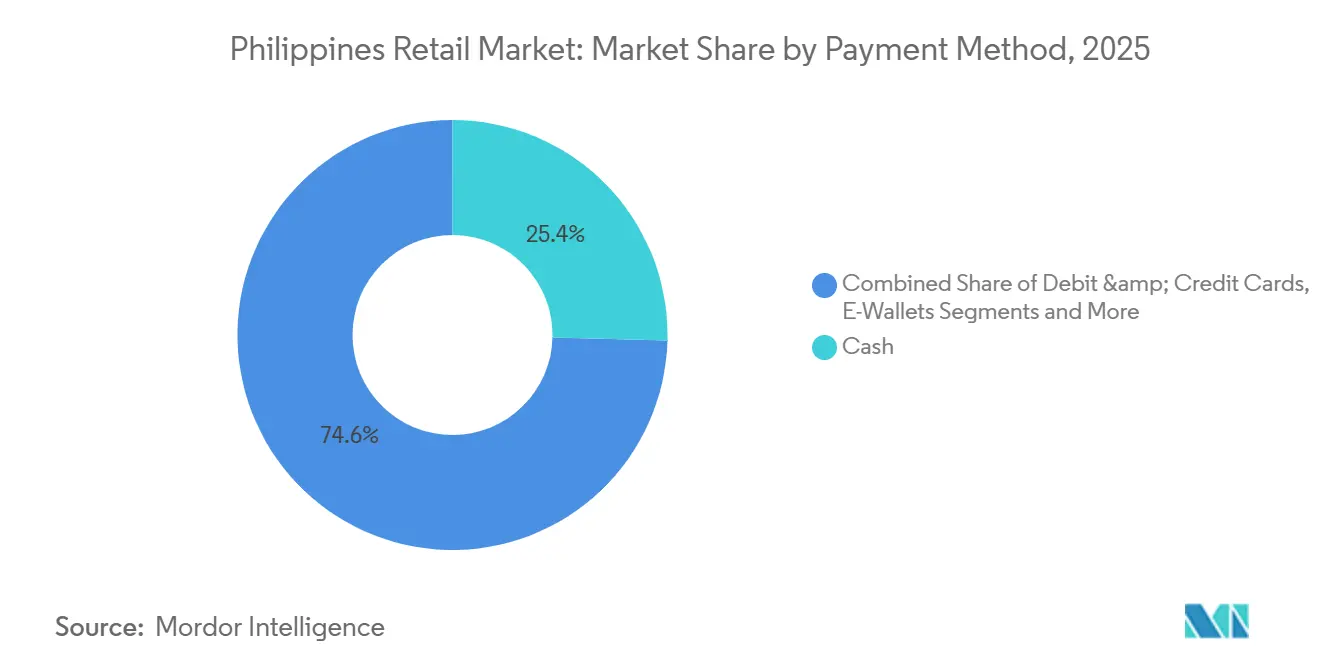

- Por Método de Pagamento, Dinheiro representou 25,37% da participação do mercado de varejo das Filipinas em 2025, enquanto a Carteira Eletrônica está prevista para expandir a um CAGR de 13,87% até 2031.

- Por geografia, Luzon representou 59,39% da participação do mercado de varejo das Filipinas em 2025, com Mindanao registrando o maior CAGR projetado de 7,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo das Filipinas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e expansão da classe média | +1.8% | Global, com concentração em Metro Manila, Calabarzon e Luzon Central | Médio prazo (2-4 anos) |

| Aceleração da adoção do comércio eletrônico e pagamentos digitais | +2.1% | Global, ganhos iniciais em Metro Manila, Cebu, Davao | Curto prazo (≤ 2 anos) |

| Crescimento do varejo de Alimentos e Bebidas orientado à conveniência | +1.3% | Centros urbanos em todo o país, com expansão para áreas periurbanas | Médio prazo (2-4 anos) |

| Melhorias do governo na infraestrutura logística | +1.2% | Corredor Econômico de Luzon, portos de Mindanao, rede RoRo das Visayas | Longo prazo (≥ 4 anos) |

| Expansão do varejo omnicanal e modernização de shoppings | +0.9% | Principais áreas metropolitanas (Metro Manila, Cebu, Clark, Iloilo), cidades de segundo nível | Médio prazo (2-4 anos) |

| Dividendo demográfico e crescimento do consumo liderado pela juventude | +0.7% | Nacional, mais forte nas províncias em urbanização | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Expansão da Classe Média

As Filipinas estão próximas de alcançar o status de renda média-alta, com a renda nacional bruta (RNB) per capita aumentando de USD 4.320 em 2023 para cerca de USD 4.470 em 2024, apenas USD 26 abaixo do limite de renda média-alta do Banco Mundial de USD 4.496 [1]Gulf News, "USD 26 para chegar lá: Filipinas quase entram na liga de renda média-alta," GulfNews.com. . Esse aumento na renda per capita sinaliza a melhoria do poder de compra das famílias e uma classe média em constante expansão. Rendas disponíveis mais elevadas estão fortalecendo o consumo doméstico, o que sustenta o crescimento no varejo, nos serviços e no comércio digital. Embora o país ainda seja oficialmente classificado como de renda média-baixa, a continuidade do impulso econômico poderá elevá-lo à faixa de renda média-alta até 2026 ou 2027. Esses ganhos de renda reforçam a confiança do consumidor e sustentam a expansão de longo prazo do mercado de varejo. Os dados de posse de ativos mostram maior penetração de geladeiras, televisores e veículos entre as famílias de renda média, o que continua a impulsionar a demanda por eletrônicos, eletrodomésticos e alimentos embalados de maior qualidade à medida que o mercado de varejo das Filipinas se expande. A vulnerabilidade persiste porque segmentos da classe média dependem de remessas e enfrentam custos de vida crescentes, de modo que o crescimento salarial e os programas de qualificação são fundamentais para sustentar o poder de compra do setor de varejo nas Filipinas. O Departamento de Comércio e Indústria lançou a Seção G: Plano de Empregos para o Comércio Atacadista e Varejista em junho de 2025 para fortalecer a competitividade da força de trabalho, o que pode estabilizar o crescimento da renda dos trabalhadores vinculados ao varejo no médio prazo.

Aceleração da Adoção do Comércio Eletrônico e dos Pagamentos Digitais

Os pagamentos digitais atingiram 57,4% do volume de transações no varejo em 2024 e superaram a meta governamental de 52-54%, com os pagamentos a comerciantes representando 66,4% do volume digital em 2,196 bilhões de transações avaliadas em USD 28,8 bilhões. O mercado de varejo das Filipinas está se beneficiando da rápida expansão das carteiras eletrônicas e do uso de trilhos em tempo real como o InstaPay, cujos volumes cresceram 67,8% de 2023 a 2024 e os valores aumentaram 46,3% no mesmo período [2]Bangko Sentral ng Pilipinas, Relatório de 2024 sobre Medição de Pagamentos Eletrônicos, BSP.gov.ph. . As tradicionais lojas sari-sari, que ainda ancoram as compras cotidianas, estão aderindo a essa mudança, pois pesquisas realizadas em 2025 mostraram um aumento de 75% no uso de carteiras eletrônicas entre esses estabelecimentos e ampla adoção do GCash para transações comerciais, transformando as lojas de bairro em pontos de depósito de dinheiro digital e pagamento de contas[3]TechNode Global, "Uso de carteira eletrônica salta 75% nas lojas sari-sari," TechNode. . Os ventos regulatórios favoráveis incluem o Roteiro de Transformação de Pagamentos Digitais 2024-2026 do BSP e iniciativas regionais de interoperabilidade de pagamentos, como o ASEAN Nexus, que visam reduzir as taxas de transferência transfronteiriça para abaixo de 3% a partir de 2026, o que pode elevar a renda disponível líquida dos beneficiários de remessas e reforçar a demanda no mercado de varejo das Filipinas.

Crescimento do Varejo de Alimentos e Bebidas Orientado à Conveniência

O segmento de alimentos e bebidas continua a dominar o mercado de varejo das Filipinas, com formatos focados em conveniência em expansão à medida que os consumidores urbanos favorecem cada vez mais viagens rápidas e frequentes com cestas menores. Produtos prontos para consumo e prontos para cozinhar estão se tornando mais difundidos, refletindo uma penetração mais profunda das categorias de produtos embalados e ultraprocessados. Formatos de lojas pequenas e micro vinculados a modelos de conveniência estão crescendo rapidamente, apoiados pela expansão de redes das principais cadeias varejistas que reforçam os hábitos de compra por proximidade. Fluxos de trabalho híbridos online-físico, como Comprar Online e Retirar na Loja, estão melhorando a eficiência da última milha e acelerando o acesso dos clientes, enquanto a integração com marketplaces dentro de shoppings permite devoluções e retiradas mais rápidas. Os esforços para fortalecer a infraestrutura de cadeia de frio, incluindo novas instalações de armazenamento híbrido, estão abordando as restrições de oferta e ajudando a estabilizar os preços de produtos frescos e refrigerados, apoiando o crescimento adicional no varejo orientado à conveniência.

Melhorias do Governo na Infraestrutura Logística

O governo filipino está investindo pesadamente em infraestrutura pública para impulsionar o crescimento econômico, melhorar a qualidade de vida e suprir lacunas logísticas, com programas voltados para os principais corredores de transporte, portos e centros de conectividade. Por exemplo, o governo tem como meta gastos em infraestrutura pública de 5%-6% do PIB de 2022 a 2028 para impulsionar o crescimento econômico, melhorar a qualidade de vida e suprir lacunas de infraestrutura. No âmbito do programa "Build Better More", 207 Projetos de Infraestrutura Emblemáticos (IFP) no valor de USD 176,7 bilhões abrangem vários setores-chave, com a conectividade física liderando tanto em número de projetos quanto em custo [4]Bangko Sentral ng Pilipinas, PPP nos Projetos de Infraestrutura Emblemáticos das Filipinas (junho de 2025), BSP.gov.ph. . O governo listou 81 projetos portuários financiados localmente no valor de USD 95,71 milhões em 2024 e realizou obras de dragagem e melhorias em berços para reduzir os tempos de rotatividade, incluindo melhorias no Porto Internacional de Contêineres de Iloilo e no Porto de Poro Point, que juntos visam adicionar capacidade e descongestionar os portões de Manila. A modernização e expansão das instalações portuárias, incluindo melhorias nos principais centros e obras de dragagem, estão reduzindo os tempos de rotatividade e descongerindo os portões tradicionais, como Manila, melhorando o fluxo de mercadorias para os centros de varejo urbanos. O desenvolvimento de corredores multinós como o Corredor Econômico de Luzon, juntamente com ligações de vias expressas complementares e centros regionais de logística de alimentos, está agilizando o transporte entre ilhas e reduzindo os custos logísticos por unidade para produtos frescos, alimentos processados, eletrônicos e outras categorias de varejo. Essas melhorias de infraestrutura também apoiam modelos de atendimento híbrido, permitindo entregas mais rápidas, reduzindo os gargalos da última milha e melhorando a confiabilidade nos mercados urbanos e periurbanos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento crônico de tráfego e ineficiências na última milha | -1.5% | Metro Manila, Metro Cebu, Metro Davao | Curto prazo (≤ 2 anos) |

| Aumento dos custos de utilidades e operacionais para formatos modernos | -0.9% | Nacional, agudo em Metro Manila e Calabarzon | Médio prazo (2-4 anos) |

| Infraestrutura de cadeia de frio limitada para produtos frescos e refrigerados | -1.2% | Nacional, crítico em áreas periurbanas e rurais | Médio prazo (2-4 anos) |

| Alta dependência de categorias com importação intensiva e interrupções na cadeia de suprimentos | -1.0% | Centros de varejo urbanos, especialmente Metro Manila e cidades adjacentes a portos | Médio a longo prazo (2-5 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Crônico de Tráfego e Ineficiências na Última Milha

O congestionamento de tráfego nos principais centros urbanos, particularmente na Grande Manila, aumenta significativamente os custos operacionais e de entrega para varejistas e prestadores de serviços logísticos que atendem mercados de alta densidade. A baixa velocidade de deslocamento e a alta densidade de veículos prolongam os tempos de trânsito, reduzindo a utilização de ativos e a confiabilidade das janelas de entrega de última milha em todo o setor de varejo no mercado filipino. Essas condições comprimem as margens em itens de baixo valor e complicam as estratégias de precificação em um mercado altamente sensível ao preço. Estradas congestionadas e gargalos portuários também aumentam o risco de rupturas de estoque, especialmente para produtos perecíveis que dependem de uma cadeia de frio ininterrupta e de ciclos frequentes de reabastecimento. Embora os investimentos públicos em andamento em infraestrutura rodoviária e portuária visem aliviar esses desafios ao longo do tempo, varejistas e empresas de logística precisam recorrer a estratégias de agendamento, operações fora do horário de pico e otimização de rotas para manter os níveis de serviço no curto prazo.

Aumento dos Custos de Utilidades e Operacionais para Formatos Modernos

Os operadores de varejo em grandes regiões como Metro Manila e Calabarzon estão enfrentando despesas operacionais em constante aumento, com custos de energia, aluguel e salários crescendo mais rapidamente do que a inflação geral, exercendo pressão considerável sobre as margens de formatos de lojas grandes e médias que carregam altos custos fixos. Os custos de energia, particularmente para armazenamento a frio e refrigeração, representam uma parcela substancial dos orçamentos operacionais e, embora a adoção de tecnologias energeticamente eficientes esteja crescendo, os altos requisitos de capital inicial frequentemente limitam os operadores menores de implementar essas soluções de forma eficaz. Ajustes salariais e requisitos de conformidade regulatória aprimorados, incluindo padrões mais rígidos de proteção ao consumidor e de qualidade equivalentes a USD 10,9 milhões em alocação orçamentária, acrescentam ainda mais pressões operacionais no curto prazo. Os varejistas responderam acelerando a implantação de lojas de pequeno formato, otimizando o giro de estoque e refinando os ciclos de conversão de caixa para manter a estabilidade financeira enquanto continuam a atender os mercados urbanos e periurbanos de forma eficiente. Essas pressões de custo também incentivam os operadores a repensar suas estratégias de loja, favorecendo formatos baseados em proximidade que suportam o atendimento híbrido online-físico, como serviços de clique e retire, para reduzir os custos por unidade e melhorar a flexibilidade operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: A Premiumização Impulsiona o Crescimento de Nichos enquanto os Produtos Básicos Ancoram o Volume

Alimentos e Bebidas detinham uma participação de 41,38% em 2025, o que assegura os produtos básicos como base do mercado de varejo das Filipinas e se alinha com a participação desproporcional do consumo das famílias no PIB. Supermercados e hipermercados estão apostando cada vez mais em marcas próprias e sortimentos de valor, pois a sensibilidade ao preço continua sendo um tema central e as compras por proximidade reforçam as viagens frequentes para itens essenciais no mercado de varejo das Filipinas. Saúde, Beleza e Cuidados Pessoais é a categoria de crescimento mais rápido, com um CAGR de 11,87% até 2031, o que reflete a recuperação da renda e os gastos orientados ao bem-estar entre as famílias urbanas. A adoção de saúde e bem-estar, rotinas de beleza mais amplas e a exposição ao comércio social também sustentam essa onda de premiumização no mercado de varejo das Filipinas. A conveniência, a inovação de produtos e as ofertas baseadas em assinatura também estão moldando o comportamento de compra, particularmente para suplementos de saúde prontos para uso, produtos de cuidados com a pele e itens de cuidados pessoais. Os varejistas estão respondendo criando seções premium selecionadas, programas de fidelidade e ofertas agrupadas que atendem a estilos de vida aspiracionais, mantendo a acessibilidade por meio de produtos de nível de valor.

Eletrônicos e eletrodomésticos se beneficiam do fortalecimento da logística de importação em torno do Corredor Econômico de Luzon e da demanda urbana resiliente que prioriza qualidade e garantia de marca no mercado de varejo das Filipinas. Vestuário e móveis enfrentam concorrência de ofertas de comércio eletrônico transfronteiriço que comprimem os pontos de preço e encurtam os ciclos de descoberta, o que desafia o crescimento tradicional liderado por lojas físicas. Os varejistas estão respondendo com alcance omnicanal, sortimentos selecionados e políticas de devolução flexíveis para apoiar a consideração e o teste. O setor de varejo das Filipinas vê fortes efeitos secundários das melhorias na cadeia de frio que melhoram a consistência da qualidade de produtos frescos e refrigerados nos corredores de mercearia, o que estabiliza os preços e reduz o desperdício. À medida que o consumo se normaliza, os varejistas que equilibram valor, inovação e confiabilidade de estoque ganharão terreno em todas as categorias no mercado de varejo das Filipinas.

Por Canal de Distribuição: O Canal Online Cresce Rapidamente enquanto o Varejo Físico Adota a Integração Omnicanal

Supermercados/Hipermercados detinham 35,24% de participação em 2025 e continuam a servir como canais âncora para as compras semanais, enquanto os canais online têm projeção de crescimento a um CAGR de 8,27% até 2031, à medida que mais famílias adotam o comércio com foco em dispositivos móveis no mercado de varejo das Filipinas. Varejistas como SM Retail estão expandindo formatos voltados para a proximidade, abrindo novas lojas e utilizando ativos de shopping centers para facilitar devoluções e o modelo clique e retire, o que reduz os custos de última milha e melhora a conveniência. As integrações de marketplace com o varejo lançadas em 2024 permitem que compradores online utilizem lojas físicas para o cumprimento de pedidos, aumentando a confiabilidade e a experiência do comprador. A expansão de redes como Puregold para cidades do interior está ampliando a cobertura do varejo moderno, onde a penetração historicamente tem sido menor. No geral, o mercado está migrando para um modelo de canal híbrido, no qual as lojas físicas funcionam como pontos de retirada enquanto os marketplaces online ampliam o alcance e a descoberta de produtos.

O crescimento do varejo online é ainda impulsionado pelo comércio móvel, com a maior parte do valor bruto de mercadoria do comércio eletrônico proveniente de smartphones, viabilizando vendas por transmissão ao vivo e demanda gerada por microinfluenciadores. Plataformas como Shopee, Lazada e TikTok Shop dominam o tráfego e aumentam a conversão por meio de experiências de compra interativas. O comércio rápido também está em expansão, impulsionado por dark stores e centros de microfulfillment que oferecem janelas de entrega ultrarrápidas. Varejistas como Robinsons Retail estão lançando plataformas de comércio eletrônico multicategoria para fortalecer a presença omnicanal e reter clientes com perfil digital. À medida que o setor de varejo nas Filipinas evolui, as redes que combinam promoções via aplicativo, entrega confiável e retirada em loja estão mais bem posicionadas para aumentar a fidelidade do cliente enquanto gerenciam a economia unitária de forma eficaz.

Por Método de Pagamento: O Dinheiro Permanece Dominante enquanto as Carteiras Eletrônicas Ganham Força

O dinheiro continua sendo o método de pagamento dominante no mercado de varejo das Filipinas, representando 25,37% do mercado em 2025. Seu uso generalizado reflete a forte cultura baseada em dinheiro do país e a conveniência que oferece para compras cotidianas, especialmente em estabelecimentos varejistas tradicionais e menores. Apesar das tendências de digitalização, muitos consumidores ainda preferem o dinheiro devido à familiaridade e ao acesso limitado a opções de pagamento digital em algumas áreas. Os varejistas continuam a aceitar pagamentos em dinheiro para atender a uma ampla base de clientes e garantir a inclusão em diferentes segmentos demográficos. Essa persistência do dinheiro sublinha o desafio contínuo de fazer a transição completa para uma economia sem dinheiro nas Filipinas.

Enquanto isso, as carteiras eletrônicas estão ganhando força rapidamente e estão previstas para crescer a um CAGR de 13,87% até 2031, à medida que o comércio móvel e online se expande. A crescente adoção de smartphones e a melhoria da infraestrutura de internet aceleraram a mudança para pagamentos digitais, especialmente entre consumidores mais jovens e urbanos. As carteiras eletrônicas oferecem maior conveniência, experiências de checkout mais rápidas e integração com programas de fidelidade, o que atrai compradores familiarizados com tecnologia. Varejistas e plataformas de pagamento estão cada vez mais integrando opções de carteira eletrônica em sistemas omnicanal para agilizar o processo de pagamento tanto online quanto nas lojas físicas. À medida que a confiança do consumidor nos pagamentos digitais se fortalece, as carteiras eletrônicas estão prontas para capturar uma parcela maior do mercado de pagamentos no varejo nos próximos anos.

Análise Geográfica

Luzon representou 59,39% da participação do mercado de varejo das Filipinas em 2025, impulsionada pelo alto poder de compra de Metro Manila e pelo crescimento dos corredores logísticos que conectam áreas-chave como Clark, Subic e Batangas. A região se beneficia de infraestrutura digital avançada e uso generalizado de smartphones, o que impulsiona a participação no varejo online e as compras entre canais. O Corredor Econômico de Luzon foi projetado para reduzir os tempos de deslocamento entre centros importantes, ajudando a encurtar os prazos de entrega de estoque para eletrônicos e mercadorias gerais que dependem de componentes importados. Os varejistas estão se concentrando na abertura de novas lojas em Luzon, refletindo a forte contribuição da região para as visitas ao varejo e a participação nos gastos do consumidor. Apesar dos desafios de congestionamento, os operadores estão experimentando entregas fora do horário de pico e consolidação de bordas para manter níveis de serviço eficientes em Metro Manila.

A região das Visayas está se beneficiando das melhorias contínuas nos portos e da expansão das rotas Roll-on/Roll-off que reduzem os custos de transporte entre ilhas e melhoram a disponibilidade de produtos perecíveis nas cidades urbanas e secundárias. Os varejistas estabelecidos nas Visayas validam a densidade e a demanda em locais provinciais, enquanto as novas aberturas de lojas sugerem oportunidades de crescimento constante. As melhorias nos portos como o de Iloilo ajudam a expandir a capacidade e facilitar o comércio, reduzindo a deterioração e melhorando as cadeias de suprimento de produtos frescos que apoiam as bandeiras de varejo. Novos shoppings e âncoras de varejo contribuem para o aumento do fluxo de clientes e estimulam o desenvolvimento, o que gradualmente eleva a penetração do varejo moderno na região. Os varejistas com plataformas omnicanal estão sincronizando o estoque nas lojas das Visayas para manter a disponibilidade de produtos à medida que a eficiência portuária melhora.

Mindanao é uma fronteira de crescimento fundamental e está projetada para crescer a uma taxa de crescimento anual composta de 7,84% até 2031, apoiada por investimentos em infraestrutura de cadeia de frio e modernização portuária em cidades como General Santos e Davao. Essas melhorias prolongam a vida útil dos produtos e estabilizam os preços, melhorando a economia das cadeias de suprimento do varejo na região. À medida que a logística melhora, os varejistas estão expandindo seus sortimentos de produtos e aumentando a frequência de entrega para atender aos crescentes centros urbanos, capturando mais gastos do consumidor. A expansão das principais redes para cidades provinciais está ajudando a preencher lacunas nos formatos de varejo à medida que as rendas aumentam. Com alimentos e itens essenciais liderando a demanda, o setor de varejo de Mindanao está pronto para crescer à medida que melhores ligações de transporte reduzem a deterioração e melhoram a frescura dos produtos.

Cenário Competitivo

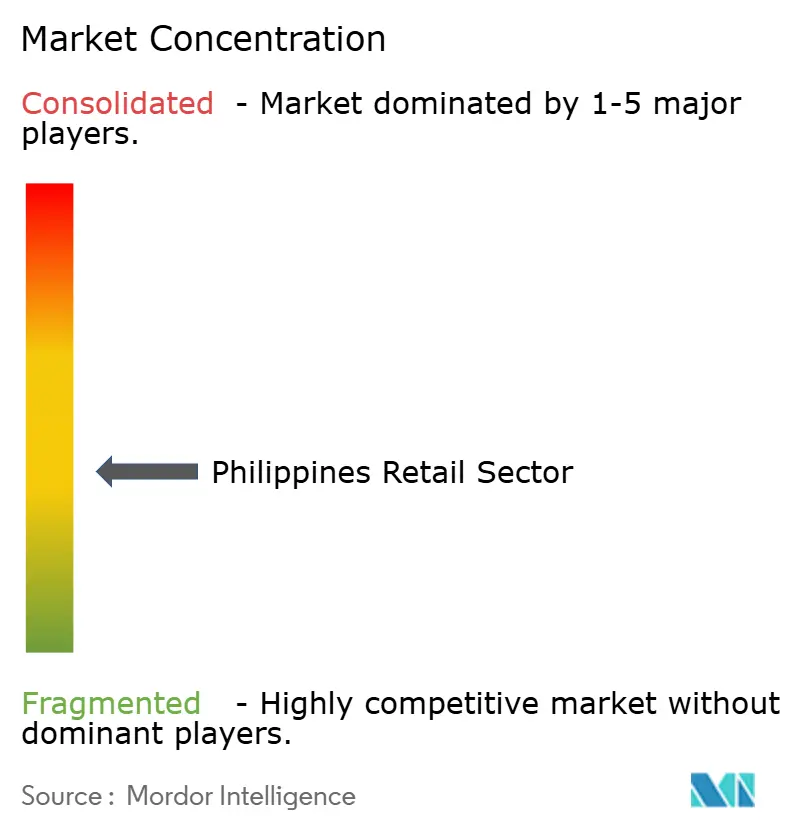

O mercado de varejo das Filipinas permanece fragmentado, com os principais players detendo coletivamente pouco mais de um terço da participação de mercado. Os principais varejistas estão expandindo sua presença em lojas e aprimorando as capacidades omnicanal para manter as visitas dos clientes e os tamanhos das cestas. Enquanto isso, novos desafiantes estão aproveitando marketplaces, comércio social e modelos de comércio rápido para encurtar os tempos de transação e capturar a demanda do consumidor. As grandes redes varejistas estão investindo pesadamente em lojas de proximidade em áreas urbanas para fortalecer a conveniência de compras locais. Essas estratégias posicionam as lojas como centros críticos para retiradas, devoluções e reabastecimento de bairro, apoiando uma experiência de compra integrada.

Há um potencial significativo no segmento de comércio rápido, que está crescendo rapidamente e criando oportunidades para os operadores escalarem dark stores e otimizarem os sortimentos de produtos para entrega mais rápida. Os players de marketplace também estão investindo em armazéns e centros de triagem para reduzir os prazos de entrega, elevando os padrões de concorrência para as redes varejistas tradicionais. As carteiras digitais tornaram-se amplamente adotadas, e sua integração nas operações das lojas reduz o manuseio de dinheiro e acelera as transações durante os horários de pico. Os varejistas que sincronizam efetivamente o estoque entre os canais e usam promoções baseadas em dados podem responder melhor às flutuações de preços e às escassez de suprimentos. No entanto, os requisitos de conformidade relacionados à segurança alimentar e à privacidade de dados aumentam os desafios operacionais para os players menores, enquanto dão às redes maiores e mais organizadas uma vantagem competitiva.

Alguns varejistas estão experimentando formatos de lojas de estilo de vida premium em comunidades densamente povoadas para melhorar a economia unitária em meio ao aumento dos custos de aluguel. Os varejistas especializados com foco em produtos premium estão bem posicionados para se beneficiar se os gastos discricionários do consumidor permanecerem fortes, especialmente nos principais distritos urbanos. As plataformas de comércio eletrônico estão sendo escaladas para proteger as categorias de produtos principais e permitir a venda cruzada em uma gama mais ampla de mercadorias. Espera-se que o mercado permaneça fragmentado à medida que os canais digitais crescem e as capacidades de microatendimento melhoram para suportar entregas mais rápidas nas principais cidades. Em última análise, o sucesso dependerá da capacidade dos varejistas de executar bem o sortimento de produtos, a disponibilidade e a conveniência para ganhar e reter participação de mercado.

Líderes do Setor de Varejo das Filipinas

-

SM Investments Corp. (SM Retail)

-

Robinsons Retail Holdings Inc

-

Puregold Price Club Inc

-

Metro Retail Stores Group Inc.

-

SSI Group Philippines

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A SM Investments Corporation informou que a SM Retail abriu 367 novas lojas nos primeiros nove meses de 2025, incluindo 254 SM Markets, 112 lojas de Varejo Especializado e uma SM Store, principalmente nos formatos de Varejo de Alimentos e Especializado, sublinhando a agressiva expansão de presença da empresa e o pivô estratégico em direção a formatos baseados em proximidade que reduzem os custos da última milha em áreas urbanas congestionadas.

- Outubro de 2025: A Metro Retail Stores Group Inc. inaugurou a Metro Corner em Mandani Bay, Mandaue, Cebu, introduzindo um formato de loja de estilo de vida premium adaptado para comunidades verticais, testando se os sortimentos de alta margem baseados em densidade podem compensar o aumento do aluguel em locais urbanos privilegiados e capturar consumidores abastados no crescente mercado de condomínios de Cebu.

- Junho de 2025: O Departamento de Comércio e Indústria, a Associação Filipina de Varejistas e a Associação de Gestão da Cadeia de Suprimentos das Filipinas lançaram conjuntamente a Seção G: Plano de Empregos para o Comércio Atacadista e Varejista em 16 de junho de 2025, no SM North EDSA Annex, uma estrutura estratégica destinada a aumentar a competitividade, gerar emprego e delinear as prioridades de desenvolvimento da força de trabalho em um setor que emprega 10,2 milhões de filipinos e contribui com USD 89,67 bilhões, equivalentes a 18% do PIB, para a economia.

- Dezembro de 2024: A Puregold Price Club Inc. abriu 26 novas lojas Puregold, 4 S&R Membership Shopping Warehouse e 8 S&R New York Style QSR. A PGOLD opera um total de 602 lojas em todo o país, compreendendo 511 lojas Puregold, 29 S&R Membership Shopping Warehouses e 62 S&R New York Style QSRs.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado retalhista das Filipinas como o valor total dos bens de consumo que chegam às famílias através de formatos modernos, tais como supermercados, lojas de conveniência, grandes armazéns, cadeias especializadas, sites de e-commerce puro, e os ainda dominantes sari-sari e mercados tradicionais. Contabilizamos cada venda ao seu preço final em pesos e convertemo-lo para dólares americanos utilizando a taxa média anual.

Exclusão do Âmbito: o comércio grossista, as lojas duty-free ao serviço de turistas e as encomendas de e-commerce offshore executadas fora do país não estão incluídos.

Visão Geral da Segmentação

-

Por Categoria de Produto

- Alimentos e Bebidas

- Vestuário e Calçados

- Eletrônicos de Consumo e Eletrodomésticos

- Casa e Móveis

- Saúde, Beleza e Cuidados Pessoais

- Outros

-

Por Canal de Distribuição

- Hipermercados e Supermercados

- Lojas de Departamento

- Lojas de Conveniência e Minimercados

- Lojas Especializadas

- Tradicional (Warung / Quiosques)

- Online

-

Por Método de Pagamento

- Dinheiro

- Cartões de Débito e Crédito

- Carteiras Eletrônicas

- Transferências Bancárias / Pagamento Parcelado

-

Por Região

- Luzon

- Visayas

- Mindanao

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistamos gestores de loja em Luzon e Visayas, distribuidores de FMCG, promotores de centros comerciais, executivos de pagamentos fintech e operadores logísticos. Os seus contributos refinam os preços médios de venda, a mudança de quota do comércio moderno e os tamanhos emergentes dos cestos de compras online.

Investigação Documental

Os analistas da Mordor constroem primeiro uma pilha de procura a partir dos inquéritos de despesa da Philippine Statistics Authority, das tabelas domésticas do Bangko Sentral, dos registos do Department of Trade and Industry e dos códigos de importação UN Comtrade associados a bens de consumo. Os registos de empresas, apresentações a investidores e arquivos de imprensa acedidos através do Dow Jones Factiva e do D&B Hoovers clarificam o volume de negócios por canal e os preços. Os documentos de referência da Philippine Retailers Association e dos fóruns retalhistas da ASEAN ajudam-nos a estimar os volumes informais e a inflação. As fontes mencionadas são ilustrativas; muitas outras sustentam a validação.

Dimensionamento de Mercado e Previsão

Um modelo top-down parte do volume de negócios retalhista nacional e divide-o em grupos de produtos e canais utilizando dados de produção, fluxos de importação e inquéritos de penetração de compradores. Verificações bottom-up selecionadas, que agregam as receitas de cadeias cotadas e estimam o valor bruto de mercadoria online a partir de volumes de pagamento, testam os totais. Os principais fatores incluem o rendimento disponível real, os ASPs ajustados à inflação, a penetração de e-wallets, a nova área bruta locável e os aumentos salariais obrigatórios. A regressão multivariada projeta cada fator, enquanto a análise de cenários avalia choques como tufões ou perturbações no abastecimento; os rácios de referência de mercados ASEAN comparáveis colmatam quaisquer lacunas residuais.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisões duplas de pares e análises de variância face a indicadores como o consumo de energia e os fluxos de mercadorias. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por movimentos políticos relevantes ou picos de preços, garantindo que os clientes recebem a nossa visão mais recente.

Por que Razão a Linha de Base do Setor Retalhista das Filipinas da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas variam o âmbito do canal, o tratamento da inflação e a cadência de atualização. A nossa equipa partilha os inputs do modelo de forma transparente, permitindo aos utilizadores rastrear cada peso até uma série pública ou nota de entrevista.

Os principais fatores de divergência noutros casos incluem a mistura de vendas grossistas com vendas retalhistas, a aplicação de crescimento uniforme a pontos de venda informais, ou a fixação das taxas de câmbio peso-dólar num único momento. Isolamos cada variável primeiro e, em seguida, aplicamos a taxa de câmbio média do ano de base, proporcionando uma linha de base estável e transparente.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 41,23 mil milhões (2025) | Mordor Intelligence | - |

| USD 69,42 mil milhões (2024) | Global Consultancy A | Inclui vendas grossistas e duty-free; ano de base mais antigo; método de câmbio pouco claro |

| USD 45,62 mil milhões (2024) | Regional Consultancy B | Omite o comércio informal; pressuposto de aumento de preços uniforme |

Estas comparações demonstram que a seleção disciplinada do âmbito, a modelação ao nível dos fatores e a atualização atempada da Mordor fornecem uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento até 2031 para o mercado de varejo das Filipinas?

O mercado de varejo das Filipinas está avaliado em USD 44,51 bilhões em 2026 e está projetado para atingir USD 64,99 bilhões até 2031, refletindo um CAGR de 7,86% impulsionado pelos gastos resilientes das famílias e pela digitalização dos canais.

Quais categorias de produtos lideram hoje e quais crescerão mais rapidamente até 2031?

Alimentos e Bebidas lidera com 41,38% de participação na receita em 2025, enquanto Saúde, Beleza e Cuidados Pessoais está definido para crescer mais rapidamente, com um CAGR de 11,87% até 2031.

Quais canais de distribuição estão ganhando impulso no mercado de varejo das Filipinas?

Quais canais de distribuição estão ganhando impulso no mercado de varejo das Filipinas?

Quais regiões impulsionam a demanda e onde o crescimento é mais forte?

Luzon representa 59,39% da demanda, com Mindanao registrando o maior CAGR projetado de 7,84% até 2031, apoiado por melhorias na cadeia de frio e nos portos.

Quem são os principais players e como estão se expandindo?

As principais bandeiras incluem SM Investments, Robinsons Retail e Puregold, com a SM abrindo 367 lojas nos primeiros nove meses de 2025 e a Puregold orçando PHP 6,35 bilhões (USD 116,21 milhões) para novas lojas e armazéns em 2025.

Página atualizada pela última vez em: