Tamanho e Participação do Mercado de Varejo do Catar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 18.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo do Catar por Mordor Intelligence

O tamanho do mercado de varejo do Catar em 2026 é estimado em USD 19,44 bilhões, crescendo a partir do valor de 2025 de USD 18,68 bilhões, com projeções para 2031 mostrando USD 23,69 bilhões, crescendo a um CAGR de 4,05% no período de 2026 a 2031. Uma base de consumidores abastada, com PIB per capita de USD 95.273, continua a favorecer produtos premium, sustentáveis e com aprimoramento tecnológico, tornando o mercado de varejo do Catar um laboratório para conceitos de alto padrão e projetos-piloto de lojas inteligentes. Ativos logísticos como a capacidade de 7,5 milhões de TEUs do Porto de Hamad e os 40 milhões de passageiros recordes da Qatar Airways canalizam mercadorias globais e viajantes para estabelecimentos locais, impulsionando o crescimento omnicanal e o giro de vendas isentas de impostos. Os varejistas também se preparam para o iminente regime de IVA e para um imposto mínimo global de 15%, que em conjunto aperta os controles de custos e incentiva plataformas de contabilidade digital que melhoram a visibilidade das margens.

A adoção de tecnologia tornou-se uma expectativa básica: 90% dos presidentes executivos já implementam IA generativa, enquanto o pacote de incentivos de USD 2,4 bilhões do estado subsidia projetos de ciência de dados que tornam o pedido preditivo e o checkout sem caixa recursos normais em todo o mercado de varejo do Catar. Pesquisas com consumidores revelam que 57% dos residentes buscam produtos sustentáveis e 43% fazem compras pelo celular, de modo que os varejistas integram etiquetas de pegada de carbono, programas de fidelidade mobile e entrega sob demanda para se manterem relevantes. A intensidade competitiva permanece moderada, pois os cinco principais players detêm 65% de participação de mercado, mas essa concentração obriga os operadores menores a se especializarem em nichos de conveniência e premium para evitar a concorrência direta em escala, especialmente à medida que o Lulu Group aproveita 29,6% de penetração de marcas próprias para reforçar sua liderança. Em suma, a combinação de compradores abastados, infraestrutura inteligente e mudanças regulatórias prepara o terreno para uma expansão sustentada e orientada pela inovação em todo o mercado de varejo do Catar nos próximos cinco anos.

Principais Conclusões do Relatório

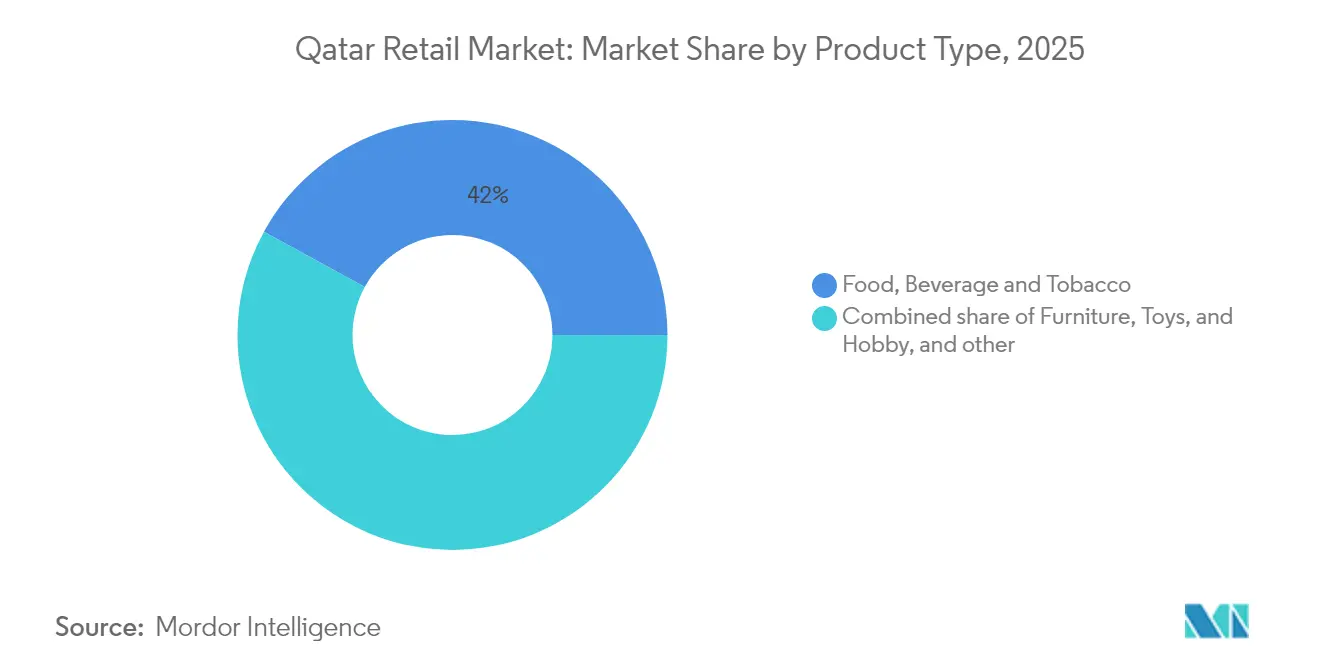

- Por categoria de produto, Alimentos, Bebidas e Tabaco representaram 42,02% da participação do mercado de varejo do Catar em 2025, enquanto Eletroeletrônicos e Eletrodomésticos tem projeção de CAGR de 11,28% até 2031.

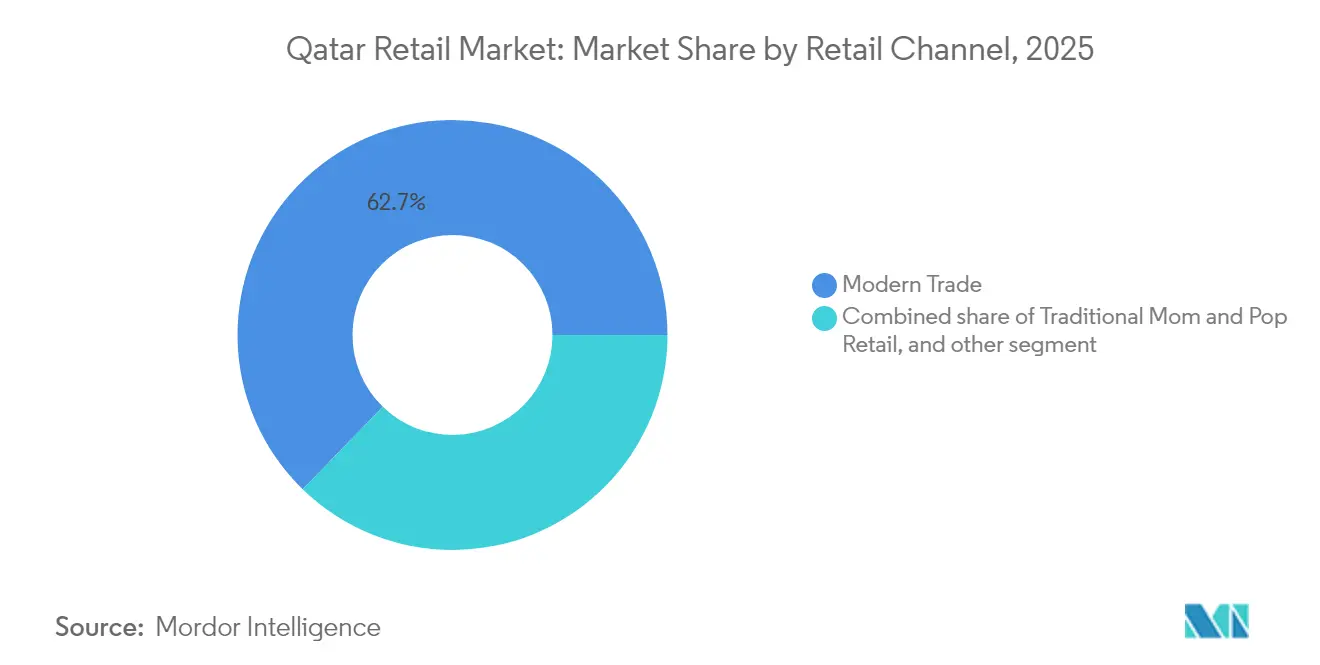

- Por canal de varejo, o Comércio Moderno capturou 62,73% do tamanho do mercado de varejo do Catar em 2025, enquanto E-Commerce e Outros avança a um CAGR de 17,95% até 2031.

- Por formato, os Hipermercados detiveram 47,66% de participação de receita em 2025; as Lojas de Conveniência têm previsão de crescimento a um CAGR de 13,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Varejo do Catar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto de turismo legado da Copa do Mundo FIFA 2022 | +0.8% | Nacional, concentrado no Município de Doha | Médio prazo (2-4 anos) |

| Aumento da renda disponível e influxos de expatriados | +0.6% | Nacional, com segmentos premium em Lusail e West Bay | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura moderna de varejo | +0.5% | Nacional, com principais desenvolvimentos em Doha e Al Wakrah | Médio prazo (2-4 anos) |

| Análise orientada por IA e projetos-piloto sem caixa | +0.3% | Centros urbanos, adoção inicial em hipermercados | Curto prazo (≤ 2 anos) |

| Zonas francas logísticas governamentais para omnicanal | +0.4% | Zonas de Ras Bufontas e Umm Al Houl | Médio prazo (2-4 anos) |

| Demanda por produtos halal premium e orientados à saúde | +0.3% | Nacional, com maior penetração em distritos abastados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de Turismo Legado da Copa do Mundo FIFA 2022

As chegadas de turistas atingiram 2,8 milhões durante os primeiros nove meses de 2023 e superaram os totais anuais anteriores, sustentando o giro do varejo em aeroportos, hotéis e no centro de Doha no mercado de varejo do Catar [2]Hala Matar Choufany, "Qatar – Beyond the World Cup," hvs.com. . A Qatar Airways registrou lucro líquido de QAR 6,1 bilhões e 40 milhões de passageiros em 2023-24, impulsionando as vendas isentas de impostos em 22% à medida que os viajantes canalizaram seus gastos em artigos de luxo e souvenirs. Megaempreendimentos como o Place Vendôme, eleito "Shopping Mais Belo do Mundo", integram hotéis, entretenimento e acesso à marina, prolongando o tempo de permanência e incentivando o gasto experiencial. O governo tem como meta 6 milhões de visitantes anuais até 2030, planejando mais festivais e escalas de cruzeiros que aumentam o tráfego em dias de semana e na baixa temporada. Os varejistas, portanto, curadoria de SKUs exclusivos para o Golfo, organizam exposições de arte pop-up e localizam programas de fidelidade em mandarim para atrair turistas de alto gasto provenientes da China. Os operadores aeroportuários reservam metragem adicional do lado aéreo para concessões de moda premium e confeitaria, visando monetizar o fluxo previsto. Em conjunto, o turismo mantém o fluxo de visitantes robusto nos principais shoppings e amortece as vendas contra qualquer volatilidade do preço do petróleo, reforçando um crescimento estável para o mercado de varejo do Catar.

Aumento da Renda Disponível e Influxos de Expatriados

A atividade não hidrocarboneto agora representa 64% do PIB real, proporcionando às famílias fontes de renda diversificadas e elevando os orçamentos discricionários em todo o mercado de varejo do Catar. O Visto Mustaqel de fevereiro de 2024 permite que profissionais qualificados obtenham residência por cinco anos, criando um segmento de clientes estável com interesse em eletrônicos premium, alimentos gourmet e roupas de grife. A penetração do comércio móvel está em 43%, e a sustentabilidade permanece um fator de compra para 57% dos consumidores, de modo que os aplicativos apresentam emblemas de pontuação de carbono e assinaturas de embalagens de recarga que atraem compradores ecologicamente conscientes. O pacote de incentivos de IA de USD 2,4 bilhões atrai engenheiros de dados cujos altos rendimentos se traduzem em atualizações de dispositivos para casas inteligentes que estimulam o CAGR de 11,75% do segmento de eletrônicos. As comunidades de expatriados também demandam culinária autêntica, levando os supermercados a expandir corredores étnicos e a utilizar etiquetas de prateleira dinâmicas em vários idiomas. Butiques de luxo localizadas em Lusail City contam com estilistas bilíngues e serviços de compras remotas para viajantes de negócios que prolongam suas estadias. À medida que mais profissionais se estabelecem em longo prazo, as redes de artigos para casa observam cestas maiores em bens duráveis, auxiliando a expansão das margens no mercado de varejo do Catar.

Expansão da Infraestrutura Moderna de Varejo

As áreas de 1,15 milhão de m² do Place Vendôme, 256.000 m² do Mall of Qatar e 433.847 m² do Doha Festival City redefinem coletivamente as compras no Catar, combinando varejo, lazer e atividades culturais que posicionam os shoppings como destinos para passeios de um dia. A redução das taxas de licença comercial — cortadas em até 90% em julho de 2024 — diminui as barreiras de entrada para lojistas e acelera o lançamento de conceitos no mercado de varejo do Catar. Os armazéns alfandegados do Porto de Hamad e os lotes da zona franca de Ras Bufontas encurtam ainda mais as cadeias de abastecimento, permitindo que as marcas reabasteçam lojas âncoras em quarenta e oito horas após o desembaraço aduaneiro. Os incorporadores equipam os shoppings com 5G, faixas de retirada na calçada e painéis de gestão de multidões baseados em IA que orquestram as promoções dos lojistas em tempo real. Proprietários de imóveis de luxo co-criam bienais de arte sazonais com autoridades de turismo para gerar fluxo incremental de visitantes fora dos picos de viagem. Ainda assim, a área bruta locável (ABL) de varejo por habitante já supera 1,3 m², de modo que os operadores adotam âncoras de entretenimento com múltiplos inquilinos — como paredes de escalada indoor e arenas de RV — para se diferenciar. O resultado líquido é uma espinha dorsal de infraestrutura moderna que sustenta o engajamento dos compradores, mas exige inovação contínua para mitigar o risco de vacância no mercado de varejo do Catar.

Análise Orientada por IA e Projetos-Piloto Sem Caixa

Os projetos-piloto de IA generativa abrangem previsão de demanda, precificação em tempo real e caixas autônomos em hipermercados e lojas especializadas no mercado de varejo do Catar. O Ministério das Comunicações e da Tecnologia da Informação elabora um marco de governança de IA para garantir a ética dos dados, incentivando assim uma implantação mais ampla [3]Ministério das Comunicações e da Tecnologia da Informação, "Rascunho do Marco Regulatório de IA," thepeninsulaqatar.com. . O Banco Central do Catar complementa esses esforços com a funcionalidade de Solicitação de Pagamento em sua rede Fawran, permitindo que os comerciantes incentivem os compradores a realizar liquidações instantâneas e reduzam as taxas de transações malsucedidas. A ferramenta de detecção de demanda habilitada por IA do Lulu Group já reduziu as rupturas de estoque em 14% e apoiou um crescimento de 70% na receita de e-commerce em 2024, comprovando o retorno sobre investimento para o reabastecimento orientado por dados. Os operadores de lojas de conveniência testam cabines de checkout baseadas em visão computacional que reduzem o tempo de fila para menos de trinta segundos e liberam a equipe para atividades de upselling. As redes de eletrônicos integram chatbots de IA em sites em árabe e inglês, orientando os compradores sobre compatibilidade de dispositivos de casa inteligente. À medida que a adoção se expande, a manutenção preditiva de ativos de cadeia de frio e a análise do uso de energia em shoppings reduzem os custos operacionais, consolidando a IA como um pilar indispensável de competitividade em todo o mercado de varejo do Catar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de oferta e canibalização de shoppings | -0.7% | Município de Doha | Curto prazo (≤ 2 anos) |

| Dependência de importações e volatilidade da cadeia de abastecimento | -0.5% | Nacional, aguda para perecíveis | Médio prazo (2-4 anos) |

| Aumento dos custos operacionais (utilidades, aluguel, mão de obra) | -0.6% | Polos de varejo urbano | Médio prazo (2-4 anos) |

| Saturação dos segmentos de varejo de médio porte | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Oferta e Canibalização de Shoppings

A vacância já ultrapassa 20% em vários shoppings de Doha, pois a rápida expansão da ABL superou a demanda imediata dos consumidores, levando a concessões de aluguel e ciclos de locação mais curtos no mercado de varejo do Catar. As estreias quase simultâneas do Place Vendôme, Mall of Qatar e Doha Festival City fragmentaram o tráfego de compradores e diluíram as vendas por metro quadrado. A queda de 6% na receita regional da Majid Al Futtaim e o fechamento de onze unidades do Carrefour ressaltam o estresse enfrentado por grandes operadores quando a sobreposição não é controlada. Shoppings secundários sem âncoras de entretenimento recorrem a locações de serviços comunitários — clínicas, espaços de coworking e quiosques do setor público — para se manterem relevantes. Os varejistas racionalizam seus espaços ao fundir lojas com desempenho abaixo do esperado em híbridos de loja online mais showroom com depósitos escuros nos fundos. Os incorporadores aceleram as conversões para uso misto, adicionando torres residenciais ou alas de hotéis para diversificar o fluxo de caixa. No entanto, a pressão de canibalização persistirá até que o crescimento populacional e as chegadas de turistas absorvam plenamente a capacidade expandida no mercado de varejo do Catar.

Dependência de Importações e Volatilidade da Cadeia de Abastecimento

As importações cobrem 85% do volume de mercadorias, de modo que choques de frete, oscilações cambiais e gargalos geopolíticos rapidamente se refletem nos preços das prateleiras em todo o mercado de varejo do Catar. As lacunas na cadeia de frio fora de Doha limitam a entrega no mesmo dia para produtos perecíveis, obrigando os supermercados a manter estoques mais elevados, o que corrói o capital de giro. A implantação gradual do IVA complica ainda mais os cálculos do custo de aterrisagem, forçando atualizações de TI para integrar códigos fiscais e reprecificar os códigos de barras da noite para o dia. Os varejistas menores, com poder de barganha limitado, não conseguem cobrir efetivamente os sobretaxas de frete e enfrentam compressão de lucros quando os calendários promocionais coincidem com atrasos nos embarques. Produtos de luxo denominados em moeda estrangeira geram risco de markdown se a depreciação do rial coincidir com demanda fraca. As estufas de segurança alimentar do governo proporcionam alívio a longo prazo, mas precisam de anos para escalar, de modo que a resiliência da cadeia de abastecimento — multifornecimento, armazenagem alfandegada e alertas de risco por IA — torna-se um imperativo de sobrevivência para o mercado de varejo do Catar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Resiliência dos Alimentos em Meio à Aceleração dos Eletrônicos

Alimentos, Bebidas e Tabaco responderam por 42,02% da participação do mercado de varejo do Catar em 2025, ancorados pela demanda cotidiana e pelos costumes de hospitalidade que impulsionam a alta frequência de compras. Eletroeletrônicos e Eletrodomésticos tem projeção de crescimento de 11,28% CAGR até 2031, impulsionado pelo roteiro nacional de IA e pela crescente adoção de casas inteligentes, sinalizando uma mudança de categoria dentro do tamanho geral do mercado de varejo do Catar. As linhas de cuidados pessoais ganham força com etiquetas de sustentabilidade e estações de recarga que atendem às preferências ecológicas de 57% dos compradores. Vestuário e acessórios aproveitam os influxos de turismo de luxo, especialmente em lojas âncoras de shoppings que elaboram coleções cápsula para festivais regionais. As compras de móveis se fortalecem à medida que os vistos de cinco anos encorajam os expatriados a investir em instalações habitacionais permanentes, beneficiando as linhas escandinavas de médio mercado e as linhas italianas premium. As linhas industrial e automotiva ficam para trás, pois a expansão do metrô e as opções de transporte por aplicativo compensam o impulso de posse de veículos. Em todas as categorias, a prontidão para o IVA leva os fornecedores a renegociar os prazos de pagamento, obrigando os varejistas a priorizar estoques de giro rápido para manter a saúde econômica do mercado de varejo do Catar.

As redes de eletrônicos cruzam listas de supermercados via abas de marketplace, enquanto os supermercados expõem fones de ouvido de marca e alto-falantes inteligentes nos caixas, borrando as linhas de categoria na busca pela participação na carteira. Os varejistas de alimentos fomentam parcerias com fazendas hidropônicas para garantir alegações de frescor no mesmo dia, justificando prêmios de preço. Os controles de importação de tabaco agora exigem notificações pré-chegada, de modo que as tabacarias especializadas implementam rastreabilidade em blockchain para desembaraçar a alfândega sem contratempos. As marcas de beleza instalam quiosques de diagnóstico de pele por IA que fazem upselling de suplementos nutricionais, estreitando a sinergia com os supermercados voltados para a saúde. A moda de luxo hospeda cantos de revenda para atrair expatriados da Geração Z com mentalidade de consumo consciente, prolongando assim os ciclos de vida dos produtos. Em geral, a diversificação no nível de produtos, sustentada por insights de dados, mantém o estoque ágil e o engajamento dos compradores elevado no mercado de varejo do Catar.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Canal de Varejo: Hegemonia do Comércio Moderno Encontra o Impulso Digital

O Comércio Moderno capturou 62,73% do tamanho do mercado de varejo do Catar em 2025, pois os hipermercados combinaram a economia de compras a granel com sortimentos importados amplos que atraem grandes famílias de expatriados. As plataformas digitais avançam a um CAGR de 17,95%, graças à conectividade à internet de 94%, às baixas taxas de processamento via NAPS e à logística de última milha isenta de impostos que torna as listagens transfronteiriças competitivas. As lojas de bairro sobrevivem pela proximidade e familiaridade cultural, abastecendo produtos básicos étnicos e oferecendo linhas de crédito informais durante as lacunas do ciclo de pagamento. Os marketplaces integram supermercados, eletrônicos e moda em checkouts de carrinho único, usando tradução automática para atender a trinta idiomas. A parceria de carga da Qatar Airways com a Cainiao promete entrega de dois dias para o CCG, ampliando a seleção além do que as prateleiras físicas conseguem comportar. As ferramentas de solicitação de pagamento habilitadas por fintechs melhoram as taxas de cobrança para PMEs, abrindo portas para marcas artesanais. As redes modernas contra-atacam ao converter algumas lojas em armazéns escuros para slots de entrega em trinta minutos, garantindo que o mercado de varejo do Catar permaneça omnicanal em sua essência.

As empresas de e-commerce experimentam caravanas móveis — showrooms em furgões que estacionam perto de blocos de escritórios durante o horário de almoço — combinando experiências instantâneas com checkout via QR para entrega posterior na porta. Os hipermercados testam vendas relâmpago em transmissões ao vivo a partir de estúdios dentro das lojas, capturando compras por impulso enquanto liquidam estoques excessivos. As lojas de pequeno porte vinculam catálogos do WhatsApp a motoboys de bairro, ampliando o alcance a custo mínimo. Os programas de fidelidade migram para carteiras de QR único que agregam pontos em shoppings, postos de combustível e redes de supermercados, para que os compradores acumulem recompensas mais rapidamente e permaneçam dentro dos ciclos de gastos do ecossistema. O software de IVA formata automaticamente as notas fiscais digitais, facilitando as devoluções em canais online e offline. Em conjunto, a hibridização substitui o pensamento binário de canal, confirmando que o mercado de varejo do Catar prospera com jornadas de compras fluidas.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Formato: A Escala dos Hipermercados Enfrenta a Agilidade das Lojas de Conveniência

Os Hipermercados retiveram 47,66% de participação de receita em 2025, oferecendo pacotes de valor de cesta completa e comodidades para famílias que garantem o fluxo de visitantes nos finais de semana. As Lojas de Conveniência, com previsão de crescimento de 13,21% CAGR, aproveitam a densificação urbana e a demanda por lanches de trabalhadores de entrega por aplicativo, brotando nas saídas do metrô e em torres residenciais. Os Supermercados ocupam um posicionamento de médio porte com produtos frescos selecionados e balcões de delicatessen que atraem famílias preocupadas com a saúde. As Lojas de Departamentos repensam seus layouts em direção a workshops práticos e butiques em consignação, à medida que as marcas monobrand aceleram os movimentos direto ao consumidor. As Lojas Especializadas dentro do Place Vendôme exibem relógios de luxo com provador de peças em realidade aumentada, atraindo turistas de alto patrimônio líquido. Os depósitos de atacado atendem à hospitalidade, mas os portais B2B conquistam participação ao agregar pedidos em grandes quantidades de restaurantes. As redes de conveniência testam micromercados 24 horas em saguões de escritórios com entrada por RFID, comprimindo o checkout ao quase instantâneo e adequando-se à diversidade de horários de trabalho do Catar.

Os Hipermercados reduzem o tamanho para formatos urbanos compactos com a marca "express" para recuperar o tráfego matutino da semana e competir com lojas de esquina. Os operadores de Lojas de Conveniência integram armários para encomendas, transformando os pontos de venda em nós de última milha que suportam devoluções de e-commerce, reduzindo assim a opacidade logística no mercado de varejo do Catar. As Lojas de Departamentos firmam acordos de dropshipping com marketplaces regionais para ampliar as prateleiras virtuais sem arriscar o estoque. Os players especializados colaboram com concierges de hotéis para noites de compras privativas, aumentando a eficiência fora do horário de pico. As regras de localização da força de trabalho impulsionam os hipermercados a automatizar a contagem de estoque, liberando funcionários catarenses para funções de serviço de maior valor. O resultado líquido é um portfólio de formatos dinâmico onde a agilidade e a tecnologia superam progressivamente a metragem quadrada. .

Cenário Competitivo

O mercado de varejo do Catar é moderadamente concentrado, com os principais players detendo uma parcela significativa em 2024. Entre eles, o Lulu Group se destaca como líder de mercado, aproveitando sua escala para impulsionar eficiências em compras, logística e análises orientadas por IA, fortalecendo ainda mais sua vantagem competitiva. A Majid Al Futtaim, pressionada por ventos contrários regionais, lançou sua bandeira HyperMax para reposicionar a mensagem de valor após as saídas do Carrefour em Omã e na Jordânia, destacando a necessidade de estratégias de marca localizadas. A Qatar Duty Free, impulsionada pelo fluxo de turistas da companhia aérea nacional, diversifica-se em boutiques de spa de bem-estar e pop-ups de chefs Michelin, capturando gastos incrementais enquanto os voos se recuperam. A adoção de tecnologia diferencia os vencedores: o merchandising por IA, os scanners de prateleira com visão computacional e a manutenção preditiva em sistemas de HVAC reduzem custos e elevam os níveis de serviço, ajudando as redes a defender sua participação no mercado de varejo do Catar. A localização da força de trabalho via Lei de Catarização nº 12 de 2024 aumenta a complexidade da folha de pagamento, de modo que os grandes grupos implantam sistemas de gestão de aprendizagem para acelerar a qualificação dos cidadãos e cumprir as cotas sem degradação do serviço.

As parcerias estratégicas moldam o campo de batalha. O acordo da Qatar Airways Cargo com a Cainiao abre rotas expressas da China para o CCG, capacitando os vendedores de e-commerce a entregar em quarenta e oito horas, enquanto a aquisição de USD 320 milhões do Snoonu pela saudita Jahez sinaliza a consolidação transfronteiriça no delivery de alimentos, que aumenta a densidade de pedidos digitais. Os grupos de hipermercados firmam acordos de previsão colaborativa com fazendas hidropônicas locais para garantir slots prioritários de colheita, aprimorando a procedência dos alimentos frescos. As redes de conveniência celebram acordos de franquia com grandes redes internacionais de lojas de conveniência, buscando sinergias na cadeia de abastecimento e capital de marca. Os operadores de luxo especializados negociam locações de loja dentro de loja em hotéis de prestígio, capturando compras por impulso de turistas fora do horário dos shoppings. Enquanto isso, fintechs emergentes incorporam opções de parcelamento nos terminais de PDV, atraindo compradores de renda média sem comprometer o posicionamento de marca premium e, por sua vez, aprofundando as linhas competitivas ao longo da inovação na experiência de pagamento.

Disruptores emergentes exploram espaços em branco. Varejistas de supermercados nativos digitais oferecem entrega em trinta minutos para 4.000 SKUs nos distritos centrais de Doha, contando com nós de microatendimento e entregadores roteados por IA. Os varejistas focados em saúde selecionam linhas importadas de keto, veganas e sem glúten raramente disponíveis nas grandes redes, cobrando prêmios de preço amortecidos pelos dados demográficos abastados. Os outlets próximos aos postos de controle de fronteira visam capturar expatriados sensíveis ao preço em passeios de fim de semana, criando um contraponto de valor aos shoppings de luxo principais. Os operadores de lojas de departamentos planejam cantos de revenda e serviços de aluguel para conquistar compradores da Geração Z conscientes do meio ambiente, diferenciando-se das redes de moda rápida. Em geral, a dinâmica competitiva no mercado de varejo do Catar gira em torno de escala, agilidade tecnológica e foco em nichos, com cada eixo oferecendo um caminho viável para defender ou conquistar participação ao longo do horizonte de previsão.

Líderes do Setor de Varejo do Catar

LuLu Group International

Carrefour Qatar (MAF Retail)

Al Meera Consumer Goods

Safari Group

Monoprix Qatar (Ali Bin Ali)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Lulu Retail divulgou resultados preliminares do exercício fiscal de 2024, mostrando crescimento de receita de 4,7% para USD 7,6 bilhões e aumento do lucro líquido de 12,6% para USD 216,2 milhões, ao mesmo tempo em que expandiu sua rede com 21 novas lojas, atingindo 250 unidades no CCG.

- Janeiro de 2025: O Banco Central do Catar introduziu o recurso de Solicitação de Pagamento por meio de seu serviço de pagamento instantâneo Fawran, aprimorando a eficiência das transações para operações de varejo.

- Julho de 2024: A Jahez, da Arábia Saudita, adquiriu participação majoritária no Snoonu, a principal plataforma de delivery de alimentos do Catar, avaliando a empresa em USD 320 milhões.

- Junho de 2024: O Banco Central do Catar anunciou a conclusão da infraestrutura para seu projeto de Moeda Digital do Banco Central, entrando em fase experimental até outubro de 2024.

Escopo do Relatório do Mercado de Varejo do Catar

Um mercado de varejo envolve a venda de bens ou serviços diretamente aos consumidores para seu consumo. O setor de varejo do Catar é segmentado por produtos e canais de distribuição. Por produto, o mercado é segmentado em alimentos e bebidas, cuidados pessoais e domésticos, vestuário, calçados e acessórios, móveis, brinquedos e hobbies, eletroeletrônicos e eletrodomésticos e outros produtos. Por canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de departamentos, lojas especializadas, online e outros canais de distribuição. O relatório oferece previsões de tamanho de mercado para o setor de varejo no Catar em termos de valor (USD) para todos os segmentos acima.

| Alimentos, Bebidas e Produtos de Tabaco |

| Cuidados Pessoais e Domésticos |

| Vestuário, Calçados e Acessórios |

| Móveis, Brinquedos e Hobbies |

| Industrial e Automotivo |

| Eletroeletrônicos e Eletrodomésticos |

| Outros Produtos |

| Varejo Tradicional de Pequeno Porte |

| Varejo de Comércio Moderno |

| E-Commerce e Outros |

| Hipermercados |

| Supermercados |

| Lojas de Conveniência |

| Lojas de Departamentos |

| Lojas Especializadas |

| Outros (Drogarias, Atacarejo, Atacadistas) |

| Por Tipo de Produto | Alimentos, Bebidas e Produtos de Tabaco |

| Cuidados Pessoais e Domésticos | |

| Vestuário, Calçados e Acessórios | |

| Móveis, Brinquedos e Hobbies | |

| Industrial e Automotivo | |

| Eletroeletrônicos e Eletrodomésticos | |

| Outros Produtos | |

| Por Canal de Varejo | Varejo Tradicional de Pequeno Porte |

| Varejo de Comércio Moderno | |

| E-Commerce e Outros | |

| Por Formato | Hipermercados |

| Supermercados | |

| Lojas de Conveniência | |

| Lojas de Departamentos | |

| Lojas Especializadas | |

| Outros (Drogarias, Atacarejo, Atacadistas) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de varejo do Catar em 2026 e com que velocidade está crescendo?

O tamanho do mercado de varejo do Catar é de USD 19,44 bilhões em 2026 e tem projeção de avançar a um CAGR de 4,05% para atingir USD 23,69 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Eletroeletrônicos e Eletrodomésticos tem previsão de crescimento de 11,28% CAGR até 2031, impulsionado pela adoção de casas inteligentes e pelo programa de incentivo de IA do governo.

Qual canal de varejo apresenta as perspectivas de crescimento mais fortes?

E-Commerce e Outros tem expectativa de registrar um CAGR de 17,95%, graças à penetração de internet de 94%, à logística isenta de impostos e aos pagamentos instantâneos habilitados por fintechs.

Por que o Município de Doha é dominante nas vendas de varejo?

Doha abriga megashoppings, escritórios corporativos e o principal aeroporto do país, conferindo-lhe 53,60% de participação de mercado e fluxo sustentado de turistas e residentes.

Como as próximas regras de IVA e imposto mínimo global afetarão os varejistas?

Ambas as medidas aumentam as exigências de conformidade e intensificam as pressões de visibilidade de custos, encorajando os varejistas a adotar sistemas digitais de contabilidade fiscal e a renegociar os termos com fornecedores para proteger as margens.

Quais formatos de loja estão ganhando força além dos hipermercados?

As Lojas de Conveniência devem crescer 13,21% CAGR à medida que a densidade urbana, os estilos de vida 24 horas e a tecnologia de checkout sem caixa habilitada por IA incentivam os compradores a preferir missões de compra rápida.

Página atualizada pela última vez em: