Tamanho e Participação do Mercado de Varejo de Lojas de Ferragens

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.01 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.51 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Varejo de Lojas de Ferragens por Mordor Intelligence

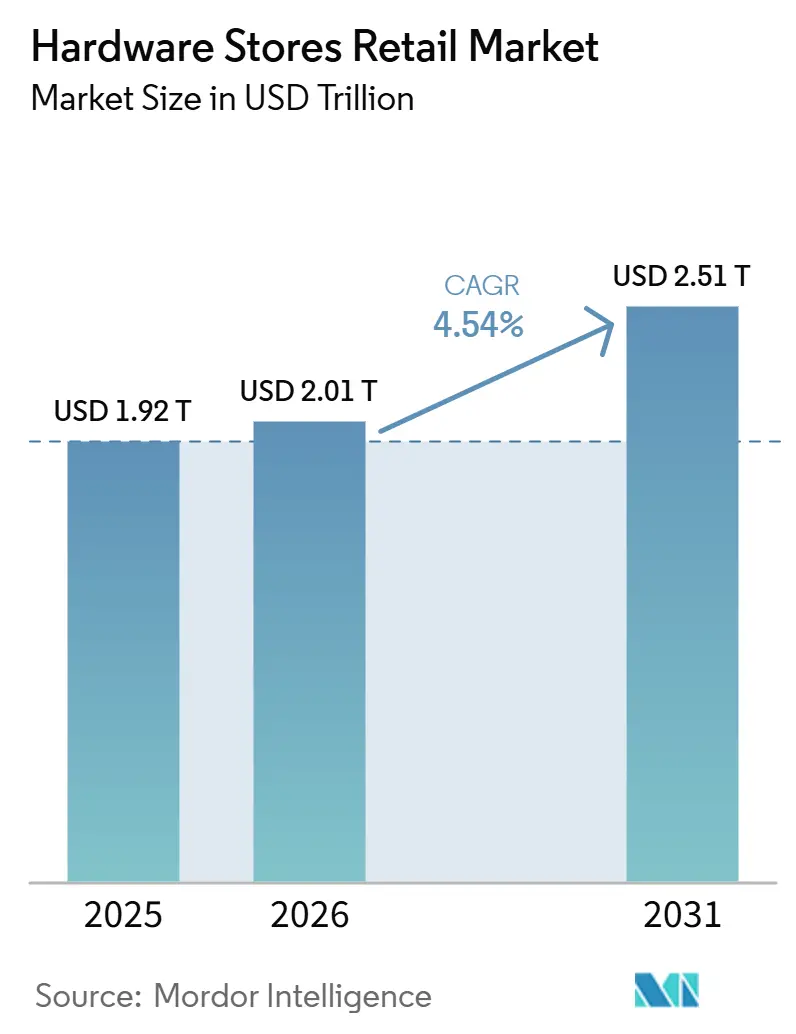

O tamanho do Mercado de Varejo de Lojas de Ferragens está projetado em USD 1,92 trilhão em 2025, USD 2,01 trilhões em 2026, e deve atingir USD 2,51 trilhões até 2031, crescendo a um CAGR de 4,54% de 2026 a 2031.

O mercado de varejo de ferragens está atravessando um ciclo operacional mais exigente, pois a fraca rotatividade de imóveis nos EUA e na Europa está limitando as compras relacionadas a mudanças, enquanto os trabalhos de renovação e retrofit em residências existentes mantêm a demanda ativa. O Home Improvement Research Institute informou que as licenças para residências unifamiliares caíram para 909.600 em 2025, enquanto quase 80% dos proprietários de imóveis nos EUA planejavam projetos de manutenção ou melhoria no primeiro trimestre de 2026, o que mostra que os gastos com projetos estão sendo redirecionados, e não eliminados. O HIRI também constatou no quarto trimestre de 2025 que 34% dos proprietários planejavam aumentar os gastos com melhorias residenciais em 2026, e a previsão de crescimento da renda disponível de 3,2% sustentou a confiança dos varejistas nos ciclos de reposição. O mercado de varejo de ferragens também está ganhando suporte com atualizações de eletrificação, crescimento de contas de empreiteiros profissionais e integração omnicanal mais estreita, que estão deslocando o foco dos varejistas para a profundidade do serviço, estoque em escala de projetos e atendimento mais rápido. A concorrência no mercado de varejo de ferragens está se tornando mais intensa à medida que grandes redes utilizam aquisições, plataformas de serviços instalados e investimentos na cadeia de suprimentos para ampliar seu alcance. Ao mesmo tempo, as lojas independentes continuam a proteger a demanda local por meio de conveniência e qualidade de serviço.[1]Home Improvement Research Institute, "Análise do Mercado de Produtos para Melhoria Residencial," Blog HIRI, hiri.org

Principais Conclusões do Relatório

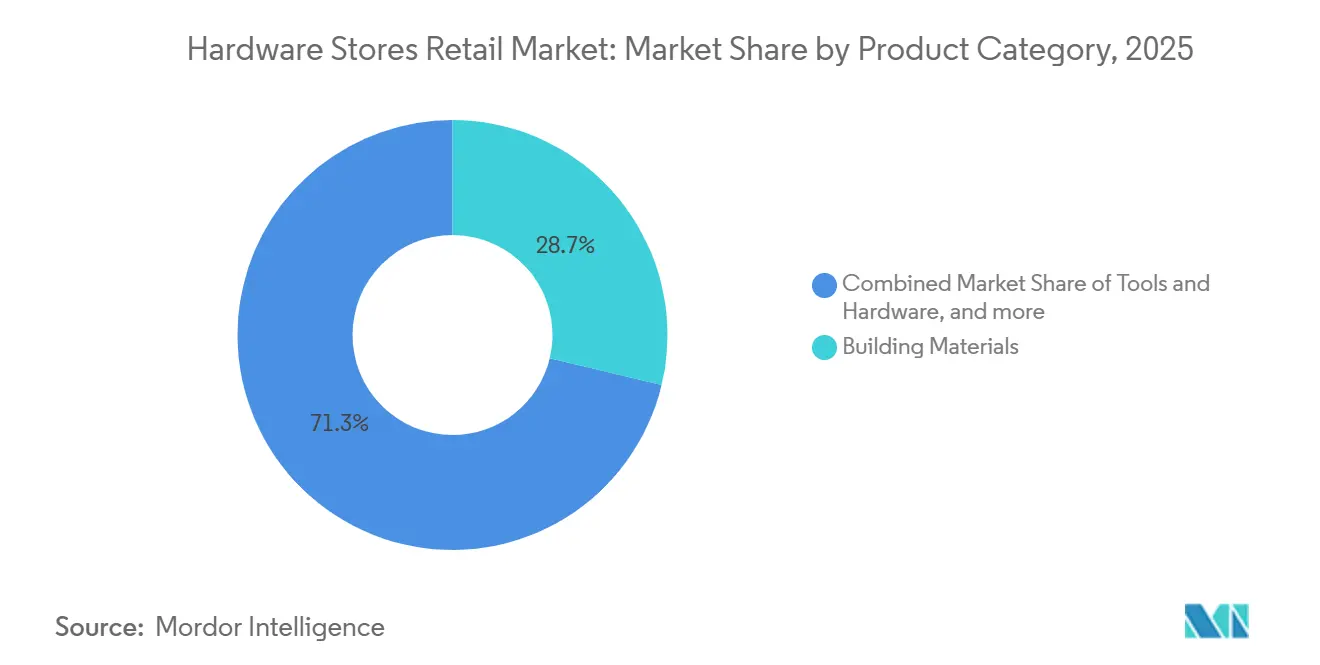

- Por categoria de produto, Materiais de Construção detinham 28,73% do valor total em 2025, enquanto Hidráulica e Elétrica tem projeção de expansão a um CAGR de 5,46% até 2031.

- Por tipo de cliente, Consumidores de Faça Você Mesmo representaram 53,92% do valor total em 2025, enquanto Empreiteiros Profissionais e Profissionais de Ofício têm projeção de registrar o maior CAGR de 5,11% até 2031.

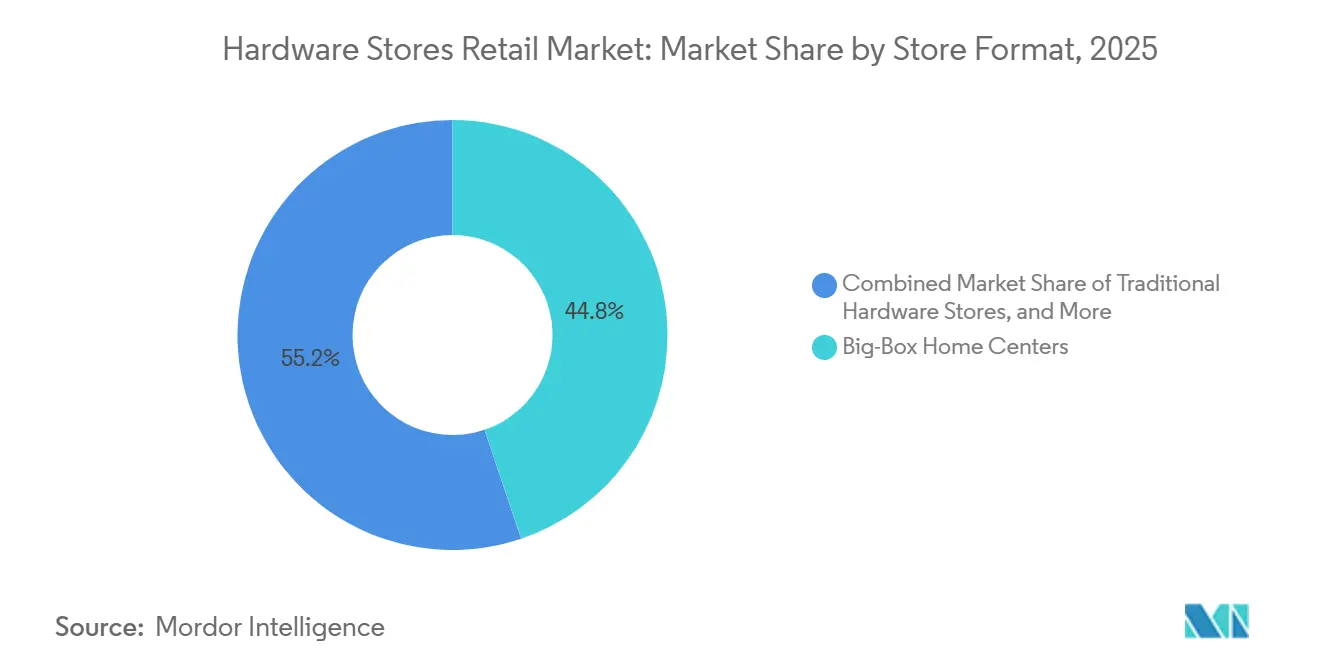

- Por formato de loja, Grandes Centros de Materiais de Construção responderam por 44,81% do valor total em 2025, enquanto Plataformas Exclusivamente Online têm projeção de crescimento mais rápido a um CAGR de 5,83% até 2031.

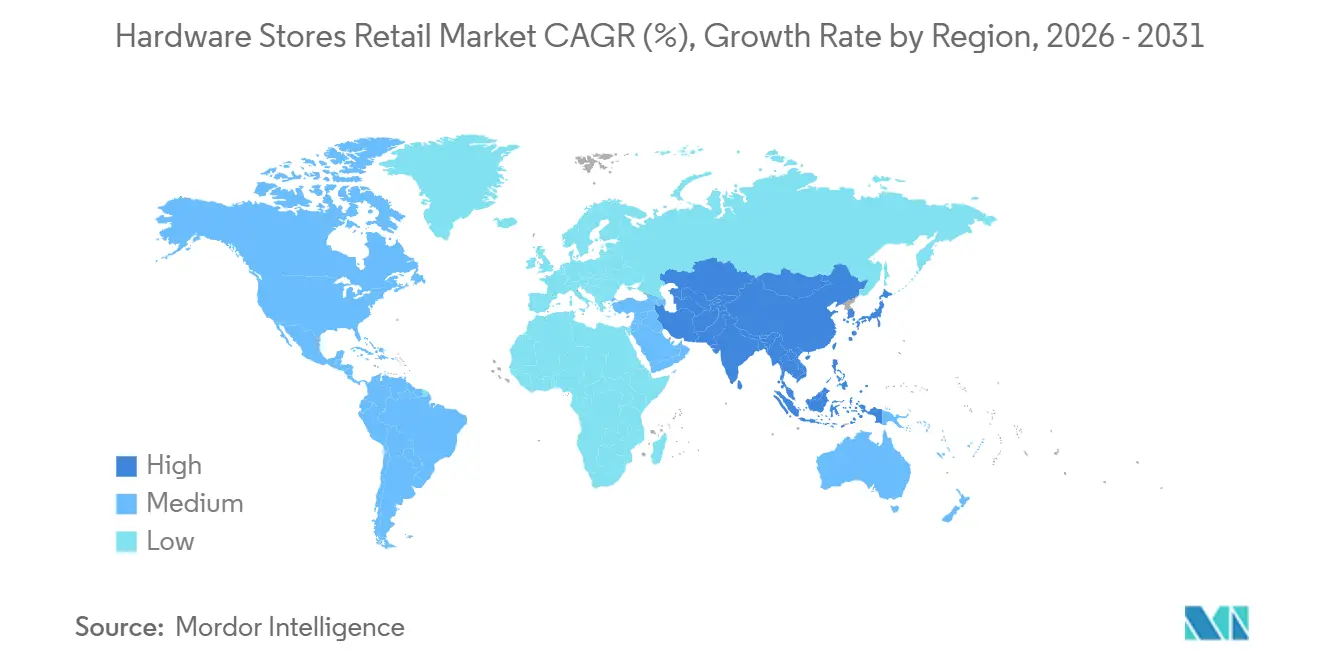

- Por geografia, a América do Norte detinha 37,95% do valor global em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 5,69% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo de Lojas de Ferragens

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência Crescente de Renovação em Vez de Realocação | +1.2% | América do Norte, com repercussão no Reino Unido e na Austrália | Médio prazo (2 a 4 anos) |

| Adoção de Aprendizado Faça Você Mesmo Impulsionada pelas Redes Sociais | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Compra Online com Retirada em Loja (Click-and-Collect) Omnicanal | +0.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento das Atualizações de Retrofit para Eficiência Energética | +0.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão dos Programas Estaduais de Reembolso para Eletrificação | +0.4% | América do Norte, especialmente os EUA em nível estadual | Curto prazo (≤ 2 anos) |

| Crescimento das Iniciativas de Retrofit para Proteção contra Incêndios Florestais | +0.3% | Oeste dos EUA e Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendência Crescente de Renovação em Vez de Realocação

O padrão de renovação em vez de realocação continua sendo a base de demanda mais clara para o mercado de varejo de ferragens em 2026. As vendas de imóveis existentes nos EUA estavam sendo realizadas a uma taxa anual de 3,91 milhões em janeiro de 2026, enquanto as licenças para residências unifamiliares caíram para a mínima de sete anos em 2025, levando mais famílias a melhorar suas residências atuais em vez de se mudar. O HIRI informou que as vendas no mercado profissional devem crescer mais rapidamente do que as vendas no mercado consumidor em 2025, apontando para projetos maiores e mais técnicos que se encaminham para execução por profissionais qualificados. Essa combinação está elevando os valores médios de ticket no mercado de varejo de ferragens, mesmo quando a frequência de visitas às lojas se torna menos previsível. Os varejistas com sortimentos de projetos mais amplos, vínculos mais fortes com vendas instaladas e estoque pronto para empreiteiros estão mais bem posicionados para capturar os gastos. Ao mesmo tempo, o efeito de bloqueio habitacional permanece em vigor durante o período de previsão.

Adoção de Aprendizado Faça Você Mesmo Impulsionada pelas Redes Sociais

As redes sociais estão reduzindo a barreira de confiança para trabalhos de primeira vez, oferecendo ao mercado de varejo de ferragens um funil de entrada mais amplo para pequenos reparos e trabalhos de melhoria. Demonstrações de projetos em formato curto estão ajudando os consumidores a entender a seleção de ferramentas, as necessidades de materiais e o sequenciamento antes de visitar uma loja ou fazer um pedido online. Esse comportamento é mais relevante em categorias como tintas, adesivos, armazenamento, produtos de jardinagem e ferramentas de nível básico, onde a descoberta de produtos geralmente começa com ideias simples de projetos, e não com ciclos de substituição planejados. O mercado de varejo de ferragens, portanto, se beneficia de um conjunto mais amplo de compras inspiradas que podem ser convertidas por meio de pesquisa, merchandising digital e retirada no mesmo dia. O efeito é mais forte no curto prazo porque incentiva a participação e o teste de produtos, mesmo que trabalhos mais avançados ainda se encaminhem para execução profissional.

Crescente Demanda por Compra Online com Retirada em Loja Omnicanal

A compra online com retirada em loja está mudando a forma como o mercado de varejo de ferragens converte o tráfego digital em vendas na loja. A Lowe's informou que as vendas online cresceram 15,5% no primeiro trimestre de 2026, o que mostrou que a pesquisa e as compras digitais continuam a ganhar peso no canal. A Ace Hardware informou crescimento de 30% nas vendas digitais no primeiro trimestre de 2026, e suas 5.266 lojas domésticas lhe proporcionaram uma grande base de atendimento local para retirada rápida e acesso na última milha. O mercado de varejo de ferragens se beneficia desse modelo porque produtos volumosos, reparos urgentes e necessidades de empreiteiros ainda requerem disponibilidade local, mesmo quando as pesquisas de produtos começam online. Os varejistas que conectam estoque em tempo real, atendimento na loja e recomendações baseadas em projetos provavelmente manterão uma posição mais forte à medida que os clientes valorizam mais a velocidade e a certeza.

Aumento das Atualizações de Retrofit para Eficiência Energética

Os trabalhos de retrofit para eficiência energética estão se tornando um fluxo de demanda constante para o mercado de varejo de ferragens, especialmente em Hidráulica e Elétrica e categorias de instalação adjacentes. O ENERGY STAR afirma que os créditos fiscais federais podem chegar a USD 3.200 anuais para atualizações qualificadas, e o programa Home Efficiency Rebates oferece até USD 8.000 para instalações de bombas de calor elegíveis. Esses incentivos apoiam a compra de componentes elétricos de maior valor, controles e acessórios vinculados a sistemas de HVAC que fazem parte cada vez mais das cestas de ferragens convencionais. A demanda não é impulsionada exclusivamente por incentivos, pois padrões de renovação mais rígidos nos principais mercados estão tornando o desempenho energético parte da conformidade com códigos e do planejamento de substituição. No mercado de varejo de ferragens, as lojas que conseguem explicar a elegibilidade do produto, os requisitos de instalação e a documentação de reembolso estão ganhando vantagem sobre os formatos que competem apenas no preço.[2]ENERGY STAR, "Reembolsos de Eficiência Residencial (HEAR)," Agência de Proteção Ambiental dos EUA, energystar.gov

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança dos Serviços Faça Você Mesmo para Faça Para Mim | -0.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Acessibilidade Habitacional Limitando Projetos | -0.5% | América do Norte, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Aumento de Incidentes de Crime Organizado no Varejo | -0.3% | América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade de Políticas em Reembolsos e Tarifas | -0.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança dos Serviços Faça Você Mesmo para Faça Para Mim

A mudança da atividade faça você mesmo para faça para mim está estreitando a oportunidade direta ao consumidor em partes do mercado de varejo de ferragens. O HIRI informou que as vendas no mercado profissional devem crescer mais rapidamente do que as vendas no mercado consumidor em 2025, o que mostra que mais volume de projetos está se encaminhando para execução por profissionais qualificados. A Wickes também informou que a adesão ao TradePro atingiu 643.000 no exercício fiscal de 2025, alta de 10,7% em relação a 581.000 em 2024, destacando os esforços dos varejistas para reter esses gastos por meio de sistemas de fidelidade voltados para o comércio. Para o mercado de varejo de ferragens, a questão é menos sobre o desaparecimento da demanda e mais sobre quem controla as aquisições no ponto de venda. Os varejistas que não conseguem atender às missões de consumidores e empreiteiros no mesmo ecossistema correm o risco de perder volume para distribuidores de comércio e canais de comerciantes especializados.

Acessibilidade Habitacional Limitando Projetos

A acessibilidade habitacional continua sendo uma restrição de longo prazo para o mercado de varejo de ferragens, pois a elevada pressão de financiamento reduz o apetite por projetos de trabalho discricionário caro. As vendas de imóveis existentes nos EUA estavam fracas no início de 2026, e as licenças para residências unifamiliares em 2025 foram as mais baixas desde 2019, refletindo uma cautela mais ampla que molda as decisões das famílias. Nesse cenário, os consumidores tendem a proteger a manutenção essencial e adiar escopos maiores de remodelação, especialmente em categorias que requerem financiamento ou substituição de cômodo inteiro. O mercado de varejo de ferragens está, portanto, mais exposto na extremidade premium de programas de renovação de cozinha, banheiro e grandes estruturas do que nas linhas cotidianas de reparo e manutenção. Essa restrição é mais visível em mercados sensíveis a taxas, onde as pressões de acessibilidade já estão limitando a atividade de compra de imóveis e a confiança em gastos de alto valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Materiais de Construção Lidera, Eletrificação Impulsiona Hidráulica e Elétrica

Materiais de Construção responderam por 28,73% do valor total em 2025, tornando-se o maior segmento de produto no mercado de varejo de ferragens. Sua escala está ligada à demanda constante de renovação para revestimentos, isolamento, madeira para estruturas e produtos de cobertura, especialmente quando as famílias optam por melhorar suas residências existentes em vez de se realocar. Essa categoria continua a se beneficiar de trabalhos de reparo, reabilitação e retrofit estrutural em mercados habitacionais envelhecidos, onde a profundidade do projeto importa mais do que a rotatividade de novas residências. Hidráulica e Elétrica deve crescer a um CAGR de 5,46% até 2031, tornando-se a linha de produto de crescimento mais rápido no mercado de varejo de ferragens sob a previsão atual. Essa trajetória reflete uma demanda mais forte por painéis elétricos, fiação, controles e componentes de bomba de calor à medida que os programas de eletrificação e as atualizações de eficiência se expandem.

A mudança no mix de produtos é importante porque o setor de varejo de ferragens não é mais impulsionado apenas por ferramentas de baixo valor e consumíveis de rotina. Hidráulica e Elétrica está ganhando peso estratégico como uma categoria de maior valor com mais necessidades de configuração, melhores oportunidades de complementação e vínculos mais fortes com trabalhos de instalação licenciados. Materiais de Construção ainda ancora o volume porque captura tanto os gastos essenciais com reparos quanto os desembolsos de renovação estrutural, o que lhe confere um papel amplo na demanda de consumidores e empreiteiros. A pesquisa de 2026 da NHPA constatou que 48% dos varejistas de ferragens estavam investindo em tintas e acessórios, enquanto 43% estavam investindo em jardim e paisagismo, o que mostra que os comerciantes estão ativamente ampliando o equilíbrio de categorias em torno do núcleo tradicional. Tintas, adesivos, produtos externos e linhas premium de cozinha e banheiro permanecem importantes porque apoiam compras repetidas, tráfego sazonal e expansão de margem, mesmo quando os trabalhos de grandes projetos se tornam mais seletivos.

Por Tipo de Cliente: Faça Você Mesmo Domina em Volume, Empreiteiros Impulsionam o Crescimento de Valor

Os Consumidores de Faça Você Mesmo responderam por 53,92% do valor em 2025, tornando-se o maior grupo de clientes no mercado de varejo de ferragens. Essa participação se sustentou em compras recorrentes de consumíveis, produtos de manutenção, tintas, linhas de jardinagem e materiais para pequenos projetos que não dependem de ciclos completos de reforma. Empreiteiros Profissionais e Profissionais de Ofício têm previsão de expansão a um CAGR de 5,11% até 2031, o que indica para onde o crescimento de valor mais expressivo está se deslocando dentro do mercado de varejo de ferragens. Os varejistas estão respondendo com a criação de balcões de atendimento profissional, programas de crédito, ferramentas de pedido digital e serviços de entrega em canteiro de obras que tornam os gastos dos empreiteiros mais previsíveis e fáceis de fidelizar. Isso também é consistente com a leitura do HIRI de 2025, que mostrou o segmento profissional crescendo 6,7% e o segmento de consumidores recuando 1,7%, indicando que projetos de maior porte estão migrando para a execução por mão de obra especializada.

O mix de clientes está, portanto, se deslocando para contas que compram com maior frequência, fazem pedidos em maiores volumes e esperam recuperação de atendimento mais ágil. Compradores institucionais e de MRO permanecem menos desenvolvidos no mercado de varejo de ferragens, ainda que a conveniência de retirada local e as necessidades de reposição emergencial possam criar uma boa adequação para varejistas selecionados. Essa lacuna deixa espaço para operadores capazes de oferecer profundidade de catálogo, condições de faturamento e precificação por conta sem perder a capacidade de resposta no nível da loja. O tráfego de Faça Você Mesmo continuará sendo importante por sustentar a amplitude e as visitas recorrentes à loja, mas a próxima fase de crescimento favorecerá os varejistas que consigam atender tanto às necessidades domésticas quanto às profissionais na mesma plataforma. Em termos práticos, o mercado de varejo de ferragens está recompensando empresas que combinam merchandising voltado ao consumidor, relacionamentos com o setor de obras e disciplina de entrega, em vez de depender de um único tipo de comprador.

Por Formato de Loja: Grandes Centros Ancoram o Volume, Plataformas Online Reformulam a Dinâmica Competitiva

Os Grandes Centros de Home Center responderam por 44,81% do valor total em 2025, tornando-se o maior formato no mercado de varejo de ferragens. Sua escala reflete sortimentos amplos, poder de abastecimento nacional e a capacidade de estocar produtos pesados e baseados em projetos que ainda dependem de manuseio físico e estoque local. As Plataformas Exclusivamente Online devem crescer a um CAGR de 5,83% até 2031, tornando-se o formato de crescimento mais rápido, embora sua participação de receita permaneça menor do que os modelos liderados por lojas. A diferença entre a taxa de crescimento e o tamanho é importante porque materiais pesados, reparos urgentes e aquisições de empreiteiros ainda favorecem a disponibilidade local e a retirada rápida. Isso significa que o mercado de varejo de ferragens não está se movendo em direção a uma simples substituição de loja para online, mas para um modelo híbrido onde a descoberta, a comparação e o momento da transação estão distribuídos pelos canais.

As lojas de ferragens tradicionais continuam a manter posições defensáveis porque a qualidade do serviço, a proximidade e a familiaridade importam na demanda liderada por reparos e de bairro. O HIRI constatou que a participação de proprietários de imóveis que fazem compras em lojas de ferragens locais aumentou de 21% no terceiro trimestre de 2024 para quase um terço no terceiro trimestre de 2025, o que confirma que operadores menores ainda podem vencer em conveniência e orientação. Os depósitos de madeira e materiais de construção permanecem intimamente ligados aos fluxos de trabalho dos empreiteiros, enquanto os formatos de fazenda e rancho atendem a casos de uso rural que as grandes redes focadas em metrópoles não abordam completamente. Os concorrentes exclusivamente online continuarão a ganhar relevância em compras pesquisadas e padronizadas, mas ainda enfrentam limites estruturais em ocasiões de compra no mesmo dia, de produtos volumosos e sensíveis a códigos. Em todos os formatos, o mercado de varejo de ferragens está sendo cada vez mais moldado pela visibilidade do estoque, velocidade de retirada e qualidade da orientação sobre produtos, e não apenas pela identidade do canal.

Análise Geográfica

A América do Norte respondeu por 37,95% do valor global em 2025, tornando-se o maior mercado regional no varejo de ferragens. A região se beneficia de uma grande base de melhoria residencial, redes de varejo organizado amplamente difundidas e uma cultura duradoura de investimento doméstico em reparo e renovação. O HIRI informou que as licenças para residências unifamiliares caíram para 909.600 em 2025, mas quase 80% dos proprietários de imóveis nos EUA ainda planejavam trabalhos de manutenção ou melhoria no primeiro trimestre de 2026, o que mostra por que a demanda por renovação continua sendo a principal linha de suporte. A América do Norte também continua sendo o principal campo de testes para execução omnicanal, desenvolvimento de contas de empreiteiros e modelos de atendimento com suporte digital. Os reembolsos estaduais de eletrificação e os requisitos de proteção contra incêndios florestais acrescentam outra camada de variação de demanda local, o que torna o planejamento de estoque regional mais importante em todo o mercado de varejo de ferragens.

A Ásia-Pacífico deve crescer a um CAGR de 5,69% até 2031, tornando-se a geografia de expansão mais rápida no mercado de varejo de ferragens. O crescimento está sendo apoiado pela rápida urbanização, pelo aumento da propriedade de imóveis e pelo desenvolvimento contínuo de estruturas organizadas de varejo de ferragens na Índia e no Sudeste Asiático. A oportunidade é especialmente notável em mercados onde o comércio local fragmentado ainda domina as aquisições e a penetração de redes modernas permanece limitada. Essa subpenetração dá às redes de grande formato, redes locais e modelos de varejo híbrido espaço para expandir a contagem de lojas, a cobertura de serviços e a sofisticação de categorias ao longo do tempo. Em partes mais maduras da região, as atualizações de eficiência energética, a integração de residências inteligentes e a renovação de residências envelhecidas oferecem um caminho de crescimento diferente, menos dependente da expansão da rede e mais do mix de produtos.

A Europa situa-se entre condições de demanda maduras e desempenho desigual em nível de país no mercado de varejo de ferragens. A região mostra que a mesma pressão macroeconômica não produz resultados idênticos porque a política habitacional, o sentimento do consumidor e a estrutura do canal diferem amplamente entre os países. Os players baseados em lojas na Europa estão sob pressão para melhorar o acesso digital, a velocidade de retirada e o serviço ao cliente comercial à medida que a demanda por projetos se torna mais seletiva e a pesquisa online se torna mais importante. A América do Sul, o Oriente Médio e a frica permanecem menores em termos absolutos, mas ainda oferecem demanda incremental por meio do desenvolvimento urbano, da atividade de reparo e da gradual formalização das compras de ferragens. Em todas essas regiões, o mercado de varejo de ferragens está sendo moldado pelo equilíbrio entre a densidade de lojas locais, a demanda por renovação e o ritmo em que o varejo organizado pode melhorar a conveniência e o acesso a produtos.[3]Departamento do Censo dos EUA, "Relatório Anual de Licenças de Habitação e Construção Residencial de 2025," Departamento de Comércio dos EUA, census.gov

Cenário Competitivo

O mercado global de varejo de ferragens permanece moderadamente concentrado no topo, mas ainda é fragmentado quando visto em operadores regionais e locais. Grandes redes como The Home Depot, Lowe's, Ace Hardware e Bunnings têm posições fortes em suas geografias principais. No entanto, elas não eliminam o papel de independentes, depósitos especializados e lojas de bairro em outras regiões. O modelo competitivo está se deslocando para a profundidade do serviço, relacionamentos com empreiteiros profissionais e integração digital-para-loja mais estreita, em vez de simplesmente expandir a contagem de lojas. No mercado de varejo de ferragens, a escala agora importa porque apoia o alcance de distribuição, os serviços de instalação, a alavancagem de aquisições e o investimento em tecnologia. Operadores menores permanecem relevantes onde os clientes valorizam o conhecimento local, o acesso rápido e a orientação sobre projetos em detrimento de sortimentos nacionais amplos.

Os movimentos estratégicos de 2024 a 2026 mostram como os principais players estão expandindo seu escopo operacional no mercado de varejo de ferragens. The Home Depot concluiu a aquisição da SRS Distribution em 2024, ampliando seu acesso à distribuição focada em profissionais e aumentando seu alcance em linhas de suprimento orientadas para o comércio. A empresa então expandiu essa plataforma em maio de 2026 por meio da aquisição da Mingledorff's, uma distribuidora de HVAC com 42 locais em 5 estados do sudeste dos EUA, o que aprofundou sua oferta de comércio especializado. A Ace Hardware também informou crescimento de receita no primeiro trimestre de 2026, crescimento de 30% nas vendas digitais e expansão contínua de lojas domésticas, demonstrando que modelos cooperativos e de serviço local ainda podem escalar efetivamente no mercado de varejo de ferragens.

A concorrência também está se ampliando além da amplitude de produtos para o suporte ao fluxo de trabalho, a precisão do sortimento e o tempo de resposta. Os varejistas que conseguem atender tanto aos compradores Faça Você Mesmo quanto aos profissionais por meio de um único sistema estão mais bem posicionados para reter participação à medida que os padrões de aquisição se tornam mais fragmentados. A certificação e a conformidade de produtos estão criando outra camada competitiva porque os pioneiros podem se tornar pontos de fornecimento preferidos para trabalhos sensíveis a códigos em categorias de eletrificação e proteção contra incêndios florestais. A LP Building Solutions e a Westlake Royal Building Products lançaram produtos alinhados a códigos em 2026, o que oferece aos varejistas novas ferramentas para construir a confiança dos empreiteiros em casos de uso regulamentados. O mercado de varejo de ferragens está, portanto, competindo em um conjunto mais amplo de capacidades, incluindo acesso ao comércio, prontidão técnica, velocidade de atendimento e resolução de problemas locais.

Líderes do Setor de Varejo de Lojas de Ferragens

-

The Home Depot, Inc.

-

Lowe's Companies, Inc.

-

ADEO

-

Kingfisher plc

-

Wesfarmers Limited (Bunnings Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: The Home Depot expandiu sua plataforma SRS Distribution adquirindo a Mingledorff's, uma distribuidora de HVAC com 42 locais em 5 estados do sudeste dos EUA, estendendo sua oferta de serviços para empreiteiros profissionais ao fornecimento especializado de comércio e aprofundando sua estratégia de TAM no mercado profissional de USD 700 bilhões.

- Abril de 2026: O Grupo HORNBACH expandiu sua presença europeia existente abrindo uma nova e enorme loja de ferragens de 17.600 metros quadrados em Trnava, Eslováquia.

- Abril de 2026: A Westlake Royal Building Products lançou o FYRATEK, o primeiro subcobertura de telhado resistente a fogo e brasas com certificação WUI, posicionando-o como um produto em conformidade para varejistas de ferragens na Califórnia, Oregon, Washington e nas zonas de incêndio florestal da Austrália, onde os requisitos de código estão se tornando mais rígidos.

- Março de 2026: A LP Building Solutions lançou o LP BurnGuard FRT OSB, o primeiro painel de partículas orientadas tratado com retardante de fogo certificado tanto pelo Código Internacional de Construção quanto pelo Código Internacional Residencial, criando uma nova categoria de revestimento em conformidade com códigos para lojas de ferragens que atendem a empreiteiros em zonas WUI.

Escopo do Relatório do Mercado de Varejo de Lojas de Ferragens

| Ferramentas e Ferragens |

| Materiais de Construção |

| Hidráulica e Elétrica |

| Tintas, Adesivos e Consumíveis para Melhoria Residencial |

| Externo e Jardim |

| Cozinha, Banheiro e Armazenamento |

| Consumidores Faça Você Mesmo |

| Empreiteiros Profissionais e Profissionais de Ofício |

| Compradores Institucionais e de MRO |

| Grandes Centros de Home Center |

| Lojas de Ferragens Tradicionais |

| Depósitos de Madeira e Materiais de Construção |

| Lojas de Suprimentos para Fazenda e Rancho |

| Plataformas Exclusivamente Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Categoria de Produto | Ferramentas e Ferragens | |

| Materiais de Construção | ||

| Hidráulica e Elétrica | ||

| Tintas, Adesivos e Consumíveis para Melhoria Residencial | ||

| Externo e Jardim | ||

| Cozinha, Banheiro e Armazenamento | ||

| Por Tipo de Cliente | Consumidores Faça Você Mesmo | |

| Empreiteiros Profissionais e Profissionais de Ofício | ||

| Compradores Institucionais e de MRO | ||

| Por Formato de Loja | Grandes Centros de Home Center | |

| Lojas de Ferragens Tradicionais | ||

| Depósitos de Madeira e Materiais de Construção | ||

| Lojas de Suprimentos para Fazenda e Rancho | ||

| Plataformas Exclusivamente Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do varejo de ferragens até 2031?

O mercado de varejo de ferragens deve atingir USD 2,51 trilhões até 2031, subindo de USD 2,01 trilhões em 2026 a um CAGR de 4,54%.

Qual região lidera a demanda global por lojas de ferragens?

A América do Norte liderou com 37,95% do valor global em 2025 devido à sua grande base de renovação, densa presença de redes e forte cultura de reparo doméstico.

Qual grupo de produtos está crescendo mais rapidamente até 2031?

Hidráulica e Elétrica deve crescer a um CAGR de 5,46% até 2031, apoiado pela eletrificação, atualizações de bombas de calor e demanda por componentes de maior valor.

Por que os projetos de renovação estão sustentando as vendas mesmo com fraca rotatividade habitacional?

Mais famílias estão permanecendo em seus imóveis e melhorando as residências existentes. O HIRI mostrou que as licenças para residências unifamiliares caíram para 909.600 em 2025, enquanto quase 80% dos proprietários de imóveis nos EUA ainda planejavam trabalhos de manutenção ou melhoria no primeiro trimestre de 2026.

Os compradores Faça Você Mesmo ainda são a maior base de clientes?

Sim. Os Consumidores de Faça Você Mesmo responderam por 53,92% do valor em 2025, embora Empreiteiros Profissionais e Profissionais de Ofício estejam crescendo mais rapidamente a um CAGR de 5,11% até 2031.

Qual formato de loja está se expandindo mais rapidamente?

As Plataformas Exclusivamente Online devem crescer a um CAGR de 5,83% até 2031, mas os grandes centros ainda detinham a maior participação de 44,81% em 2025 porque produtos volumosos e compras urgentes ainda favorecem as redes físicas.

Página atualizada pela última vez em: