Tamanho e Participação do Mercado de Varejo da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 132.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 159.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.87% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo da Malásia por Mordor Intelligence

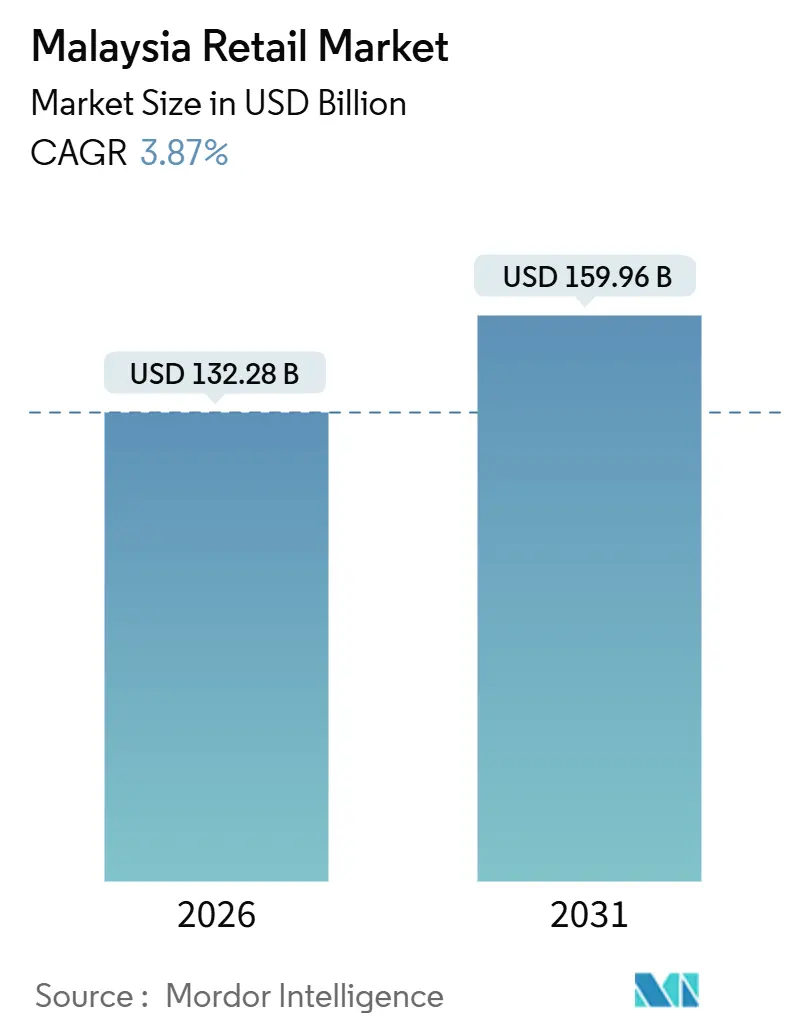

O tamanho do mercado de varejo da Malásia é de USD 132,28 bilhões em 2026 e está projetado para atingir USD 159,96 bilhões até 2031 a uma CAGR de 3,87%. O crescimento reflete uma transição ativa em direção ao comércio digital, formatos baseados em proximidade e mudanças de política que alteram a forma como consumidores e varejistas interagem. Os consumidores continuam a reequilibrar orçamentos em direção ao essencial, guiados pela pressão do custo de vida e pela persistente sensibilidade a preços em todas as categorias. A inflação ao consumidor moderou para 1,83% em 2024, abaixo dos 2,49% em 2023, mas itens essenciais como alimentos, habitação, serviços públicos e transporte ainda representam mais de 23% da cesta do Índice de Preços ao Consumidor (IPC), mantendo elevado o comportamento de busca por valor. Essas dinâmicas levaram os varejistas a expandir marcas próprias, embalagens com preços de entrada e intensidade promocional, especialmente nos segmentos de mercearia, cuidados pessoais e domésticos. Os ajustes de política em torno de impostos indiretos moldam os preços e os custos operacionais, o que leva os varejistas a expandir as linhas de valor e os programas de eficiência.

Principais Conclusões do Relatório

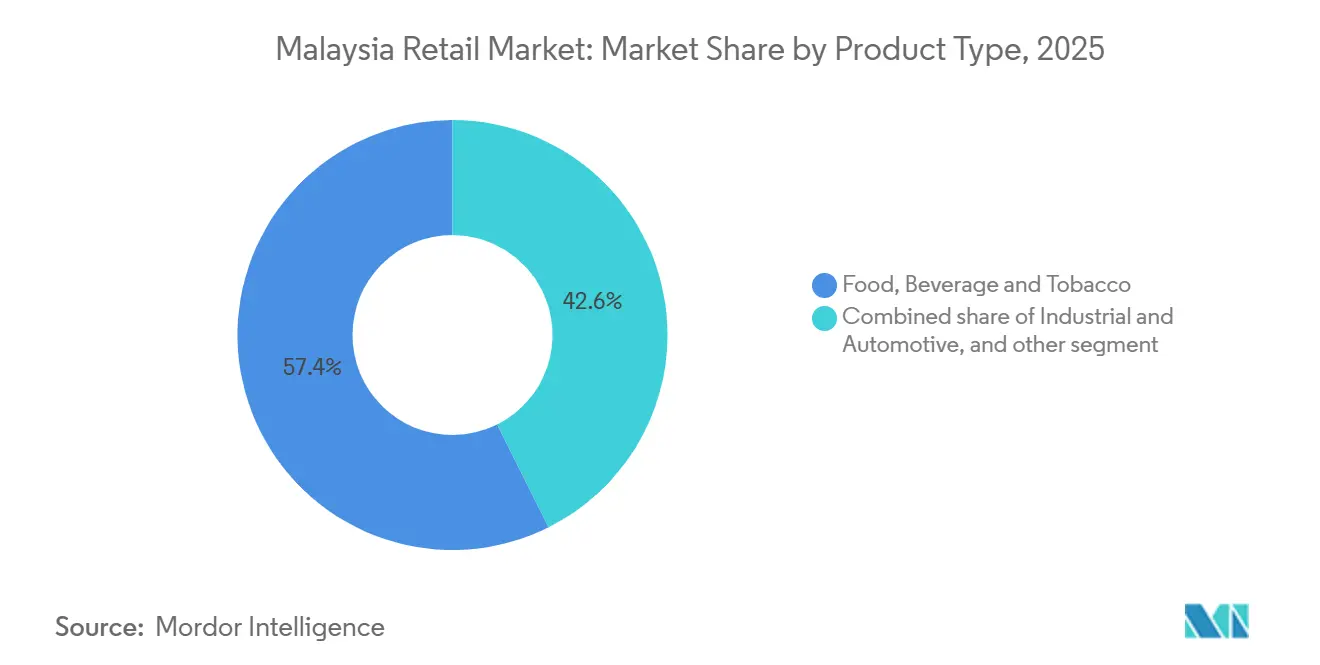

- Por tipo de produto, alimentos, bebidas e tabaco lideraram com 57,39% da participação do mercado de varejo da Malásia em 2025; eletroeletrônicos e eletrodomésticos estão projetados para expandir a uma CAGR de 4,65% até 2031.

- Por canal de varejo, as lojas tradicionais de pequenos comerciantes detinham 48,37% do mercado de varejo da Malásia em 2025; o comércio eletrônico e outros registraram a maior CAGR projetada de 5,01% até 2031.

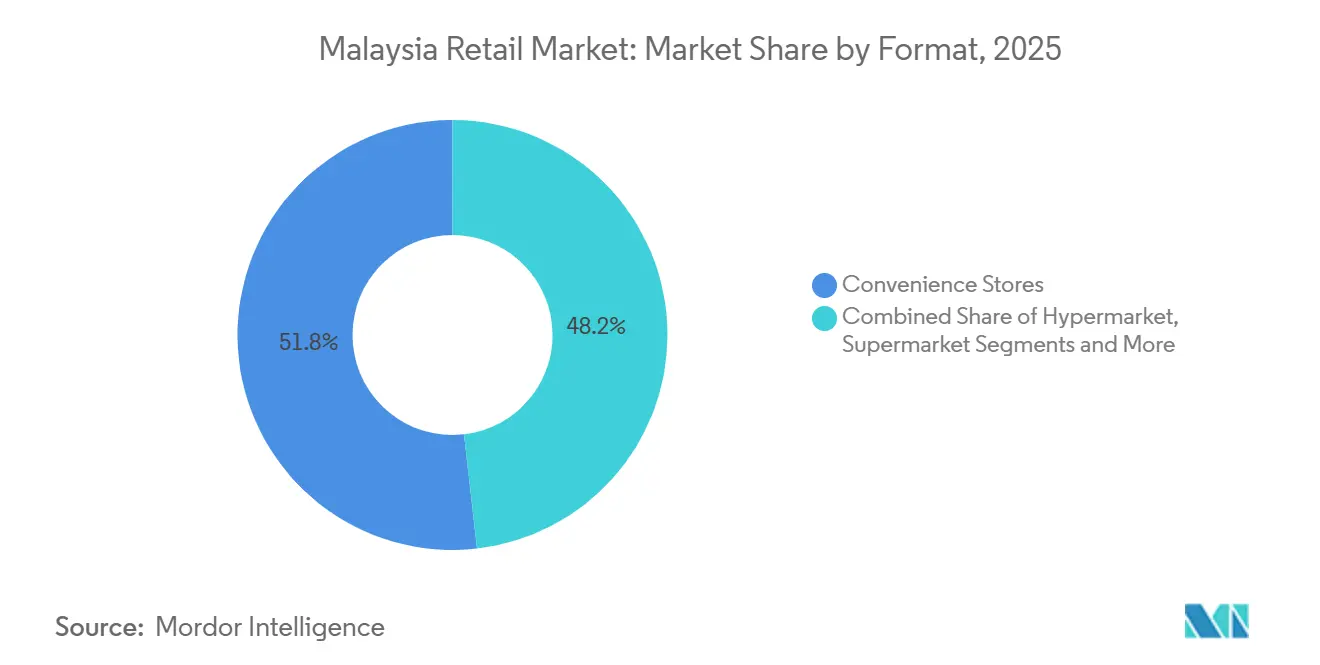

- Por formato, as lojas de conveniência comandavam 51,82% da participação do mercado de varejo da Malásia em 2025 e estão avançando a uma CAGR de 5,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e expansão da classe média | +1.0% | Nacional, mais forte no Vale do Klang, Penang, Johor e cidades secundárias de crescimento acelerado | Médio a Longo prazo (3–5 anos) |

| Incentivos governamentais estão acelerando a adoção de carteiras eletrônicas | +0.8% | Nacional, com maior penetração urbana e gradual alcance rural | Médio prazo (2-4 anos) |

| A urbanização acelerada está impulsionando a penetração de minimercados | +0.7% | Núcleo da Ásia-Pacífico, com impulso no Norte Peninsular e no Leste da Malásia | Longo prazo (≥ 4 anos) |

| Saques da Conta 3 do EPF impulsionando os gastos de curto prazo | +0.5% | Nacional, com ganhos iniciais no Vale do Klang, Johor Bahru, Penang | Curto prazo (≤ 2 anos) |

| Boom do comércio eletrônico e varejo omnicanal | +0.9% | Nacional, concentrado em mercados urbanos maiores | Médio prazo (2-4 anos) |

| Eficiências logísticas lideradas pela 99 Speed Mart estão reduzindo os preços de prateleira | +0.6% | Rede densa de lojas em todo o país, particularmente na Malásia suburbana e semiurbana | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Expansão da Classe Média

O consumo privado permanece uma âncora macroeconômica central e continua a contribuir com uma grande parcela do PIB, com o suporte de políticas e a estabilidade do mercado de trabalho sustentando os gastos em 2026. As medidas salariais e a assistência direcionada ajudaram a apoiar os orçamentos domésticos, enquanto o desemprego se estabilizou em níveis baixos até o final de 2025. Essas tendências sustentam as categorias essenciais em primeiro lugar, o que é consistente com a resiliência observada nas cestas de alimentos e mercearia durante os ciclos de preços recentes. O consumo privado da Malásia, constituindo 61% do PIB, está previsto para expandir 5,0% em 2025 e 5,1% em 2026, ancorado pelos ajustes salariais dos funcionários públicos sob a Fase 2 do SSPA, um aumento do salário mínimo para USD 380,2 (MYR 1.700) e programas de assistência direcionada[1]Perspectiva Econômica 2026 do Ministério das Finanças da Malásia https://www.midf.com.my/sites/corporate/files/2025-10/budget_2026-mbsbr-111025.pdf..

Incentivos Governamentais Acelerando a Adoção de Carteiras Eletrônicas

Os pagamentos por QR interoperáveis continuam a reduzir o atrito de aceitação para pequenos comerciantes, expandindo a cobertura sem dinheiro nos formatos de conveniência e nas lojas de bairro. Em 2024–2025, a rede nacional DuitNow QR da Malásia suporta mais de 2,5 milhões de pontos de contato comerciais em todo o país, tornando-a um dos sistemas QR interoperáveis mais amplamente implantados no Sudeste Asiático. A atividade de transações destaca a escala da adoção. Durante 2024, os volumes de transações do DuitNow QR expandiram a taxas de crescimento trimestrais de dois dígitos, com o uso transfronteiriço de QR sozinho crescendo cerca de 50% trimestre a trimestre. No período de pico de viagens e compras de dezembro de 2024, os comerciantes malaios que usam o DuitNow QR registraram aproximadamente 6 vezes o crescimento de receita ano a ano das carteiras de entrada participantes, refletindo ingressos mais altos e maior taxa de processamento no checkout[2][Rachel Tan, Guia Airwallex para DuitNow, junho de 2025] https://www.airwallex.com/my/blog/duitnow.. As iniciativas de digitalização do governo apoiaram a integração de comerciantes e aumentaram a conscientização sobre os benefícios da aceitação de QR para pequenas empresas. Os sistemas de pagamento nacionais agora lidam com volumes de transações em grande escala, o que ressalta a resiliência e o alcance da infraestrutura. Os provedores continuam a expandir recursos como dispositivos de confirmação de pagamento instantâneo e painéis para comerciantes, que apoiam a contabilidade e a gestão de caixa para micro e pequenos varejistas. O efeito combinado é uma aceitação mais ampla, melhor visibilidade dos fluxos de vendas e uma maior participação sem dinheiro entre as categorias de uso diário.

Urbanização Acelerada Impulsionando a Penetração de Minimercados

A concentração da população urbana continua a apoiar compras de alta frequência em formatos de varejo de proximidade focados em produtos essenciais de alta rotatividade. Em 2024, aproximadamente 77-78% da população da Malásia vivia em áreas urbanas, aumentando ainda mais para cerca de 79,2% em 2025 em termos de população absoluta, colocando a Malásia entre os mercados mais urbanizados do Sudeste Asiático. Essa densidade favorece estruturalmente os minimercados e as lojas de conveniência de bairro em detrimento do varejo de grande formato. Os contadores de transações por loja e o crescimento nas mesmas lojas se recuperaram desde as interrupções da era pandêmica, o que reflete o apelo da conveniência e do valor. As orientações de gestão das principais bandeiras indicam mais espaço em cidades secundárias e no Leste da Malásia antes da saturação do formato.

Boom do Comércio Eletrônico e Varejo Omnicanal

O varejo online da Malásia continua a se expandir, liderado pelo comportamento mobile-first e pelos investimentos em plataformas que melhoram os níveis de serviço. A adoção pelos consumidores é apoiada por plataformas e marcas que garantem autenticidade, melhores devoluções e padrões de serviço mais rígidos em ambientes de Mall de marca. Os ecossistemas de Mall autenticados escalaram sua participação de receita em todo o Sudeste Asiático e estão no caminho certo para conquistar uma fatia maior das vendas digitais até 2030. Os compradores se movem fluidamente entre visitas à loja e pesquisas online, o que aumenta a importância de preços e serviços consistentes em todos os canais. A introdução pela Shopee de uma Taxa de Suporte à Plataforma de USD 0,11 (MYR 0,50) por pedido (mais 8% de SST) a partir de 16 de julho de 2025, juntamente com os recentes aumentos de comissão, afeta desproporcionalmente as SKUs de baixo preço e força os vendedores a otimizar o valor médio do pedido por meio de pacotes e quantidades mínimas de pedido[3]https://seller.shopee.com.my/edu/article/25269..

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão inflacionária sobre os gastos discricionários | -0.9% | Nacional, com maior pressão sobre os segmentos de baixa renda | Curto prazo (≤ 2 anos) |

| Pressão sobre margens de gigantes regionais do comércio eletrônico | -0.6% | Nacional, concentrado em maiores mercados urbanos de comércio eletrônico | Médio prazo (2-4 anos) |

| Escassez de mão de obra nas operações de lojas físicas | -0.4% | Nacional, com efeitos agudos nos principais estados comerciais | Longo prazo (≥ 4 anos) |

| Aumento do SST sobre produtos não essenciais amortece a demanda | -0.3% | Nacional, com efeitos mais fortes sobre as categorias discricionárias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Inflacionária sobre os Gastos Discricionários

A pressão inflacionária no final de 2025 e início de 2026 manteve os orçamentos domésticos apertados e reforçou o comportamento de troca para baixo. A inflação geral da Malásia teve média de ~1,4% em 2025 e está projetada para permanecer entre 1,3% e 2,0% em 2026, indicando estabilidade de preços, mas alívio real limitado para as categorias discricionárias, uma vez que os custos essenciais absorvem uma grande parcela da renda. As cestas essenciais permanecem resilientes, enquanto as categorias de grande porte e estilo de vida enfrentam vendas mais lentas quando os preços sobem mais rápido do que a renda. Em 2024, a renda domiciliar mensal mediana da Malásia atingiu ~USD 1.560, enquanto a renda mensal disponível mediana ficou em ~USD 1.330, deixando pouca margem para upgrades discricionários após despesas com habitação, alimentação, serviços públicos e transporte. As atualizações das empresas mostram que os ganhos de tráfego ainda podem ocorrer mesmo quando o valor médio unitário diminui, o que apoia uma abordagem de defesa em primeiro lugar para o gerenciamento de categorias. As orientações futuras de fontes oficiais apontam para uma inflação estável em 2026, o que deve apoiar um retorno gradual dos gastos discricionários se os ganhos salariais se mantiverem.

Pressão sobre Margens de Gigantes Regionais do Comércio Eletrônico

As grandes plataformas continuam a moldar as expectativas de preços por meio de promoções, velocidade logística e cobertura de categorias, o que comprime o espaço para descontos liderados por lojas. As mudanças nas taxas de plataforma e nas estruturas de comissão podem mudar as estratégias dos vendedores e apertar as margens líquidas dos comerciantes que dependem do tráfego de marketplaces. Os varejistas físicos respondem com autoatendimento no caixa, reformas direcionadas em lojas e opções de última milha para defender a conveniência e reduzir o tempo de fila. As redes estendem suas vitrines digitais e oferecem entrega no mesmo dia ou no dia seguinte por meio de aplicativos próprios ou parceiros para reduzir o vazamento de canal. Os players de grande escala podem absorver o investimento inicial, enquanto os operadores menores enfrentam uma taxa mínima mais alta para projetos de tecnologia. O resultado é um mercado de varejo da Malásia mais competitivo, onde a diferenciação depende da velocidade do estoque, conveniência e experiências selecionadas que justificam uma visita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Essenciais Ancoram o Volume, os Eletrônicos Lideram o Crescimento de Valor

Alimentos, Bebidas e Tabaco representaram 57,39% da participação do mercado de varejo da Malásia em 2025, o que ressalta a resiliência dos gastos essenciais à medida que os orçamentos se apertam e os domicílios priorizam os produtos básicos. A categoria continua a se beneficiar do crescimento populacional constante e dos padrões estáveis de volume, que sustentam o fluxo de visitantes nos formatos de proximidade e em massa. O gerenciamento de categorias se concentrou na variedade de tamanhos de embalagem, marcas próprias e sortimentos básicos em primeiro lugar que protegem as contagens de transações. Os operadores com fornecimento eficiente e baixos custos de distribuição defendem melhor os preços e retêm a fidelidade quando as carteiras discricionárias diminuem. Esses padrões reforçam uma base estável no mercado de varejo da Malásia em um cenário macroeconômico volátil.

Eletroeletrônicos e Eletrodomésticos são a categoria de produto de crescimento mais rápido até 2031 e estão projetados para liderar o crescimento de valor à medida que as atualizações adiadas retornam. O tamanho do mercado de varejo da Malásia para Eletroeletrônicos e Eletrodomésticos está projetado para expandir a uma CAGR de 4,65% até 2031, à medida que os ciclos de dispositivos, as atualizações de conectividade e as necessidades de melhoria doméstica se normalizam. Os varejistas combinam a descoberta online com zonas de demonstração em loja para atender às necessidades de serviço e confiança que importam nas compras de maior valor. A coordenação de estoque e última milha é fundamental porque os compradores esperam um atendimento rápido que espelhe os padrões do marketplace. À medida que a sensibilidade a preços persiste, garantias, opções de financiamento e programas de troca também apoiam a conversão e a compra repetida. A combinação de pesquisa online e envolvimento em loja apoia um caminho sustentável para a criação de valor nesta categoria.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Varejo: Resiliência dos Pequenos Comerciantes Encontra a Aceleração do Comércio Eletrônico

O varejo tradicional de pequenos comerciantes detinha 48,37% da distribuição em 2025, o que reflete o alcance das lojas de bairro e a conveniência das compras próximas à residência. A ubiquidade dos pagamentos por QR apoia o crescimento das transações para micro e pequenos comerciantes, o que melhora a viabilidade e agiliza o processo de pagamento. A aceitação sem dinheiro em espécie por meio de QR interoperável expandiu a base de clientes dessas lojas e reduziu a dependência da logística de dinheiro em espécie. O setor de varejo na Malásia continua a equilibrar essas âncoras de pequeno formato com bandeiras maiores que operam cadeias de suprimentos regionais. O resultado é um mix de canais em que a relevância local e a proximidade mantêm sua importância mesmo com a expansão das opções digitais.

O comércio eletrônico e outros canais são os de crescimento mais rápido e estão projetados para se expandir a um CAGR de 5,01% até 2031, à medida que os hábitos voltados para dispositivos móveis amadurecem. O tamanho do mercado de varejo da Malásia associado a esse canal se beneficia do uso generalizado de smartphones e dos investimentos em logística que encurtam os prazos de entrega. Os ecossistemas de shoppings com marcas que garantem autenticidade e devolução conquistam uma parcela maior das cestas de compras online, o que apoia a premiumização mesmo em períodos de maior sensibilidade a preços. Os varejistas com lojas físicas expandem o serviço de retirada na loja e a entrega no mesmo dia para reduzir a perda para os marketplaces e aproveitar os estoques das lojas para maior agilidade. À medida que as fronteiras entre os canais se tornam menos definidas, os operadores mais bem-sucedidos oferecem preço, serviço e devoluções consistentes nos pontos de contato online e nas lojas físicas. Essa abordagem híbrida se alinha às jornadas dos consumidores e ajuda a sustentar o crescimento enquanto as plataformas competem pela atenção.

Por Formato: As Lojas de Conveniência Dominam o Volume e a Velocidade de Crescimento

As lojas de conveniência lideraram o cenário de 2025 com 51,82% da participação do mercado de varejo da Malásia, e o formato está projetado para expandir a uma CAGR de 5,11% até 2031. A força do formato reflete as missões de uso diário, o acesso em horário tardio e a densidade de localização nos corredores urbanos e nas cidades secundárias. As redes aproveitam cadeias de abastecimento integradas, cobertura de múltiplos centros de distribuição e fornecimento direto para comprimir custos e defender os preços de prateleira. Os minimercados focados em valor adicionam amplitude aos sortimentos enquanto mantêm os layouts simples para acelerar o reabastecimento e o tempo de compra. Esses fatores sustentam a alta frequência de visitas e vendas previsíveis mesmo quando os orçamentos discricionários diminuem.

O tamanho do mercado de varejo da Malásia vinculado aos formatos de conveniência também se beneficia da eficiência de capital e do rápido retorno por loja, o que apoia a expansão constante da rede. As bandeiras de grande escala continuam a abrir pontos de venda em regiões com baixa penetração, ao mesmo tempo em que aprimoram o reabastecimento de última milha por meio de novos centros de distribuição. Os relatórios das empresas mostram que o número de transações por ponto de venda está aumentando junto com o crescimento nas mesmas lojas à medida que a mobilidade se normaliza. Os grupos maiores investem em automação e dados para refinar o giro de estoque e reduzir as perdas, o que apoia posições de preço focadas em valor. Esses movimentos reforçam um ciclo onde os menores custos operacionais se traduzem em preços competitivos e maior rendimento em toda a rede.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O Vale de Klang permanece o centro de gravidade do mercado de varejo da Malásia, dada a densidade populacional, a concentração de renda e a infraestrutura de varejo. Os corredores de varejo em Kuala Lumpur e Selangor suportam formatos tanto de massa quanto especializados, o que incentiva um portfólio misto de lojas entre as bandeiras. Os operadores relatam reformas contínuas de lojas, lançamentos de novos conceitos e projetos de shoppings que aumentam o espaço de varejo e ampliam o mix de locatários. O pipeline inclui reformas e novos centros que devem adicionar capacidade e aumentar o fluxo de visitantes no médio prazo. Uma combinação de demanda doméstica e turismo receptivo vinculado ao Visit Malaysia 2026 apoia maior tráfego nos principais shoppings e ruas comerciais[4].

Johor Bahru e Penang proporcionam impulso adicional à medida que os fluxos transfronteiriços e de turismo beneficiam o tráfego nas lojas e os corredores de gastronomia. A proximidade de Johor com Singapura aumenta o fluxo de visitantes nos fins de semana e apoia as categorias premium, enquanto os gastos das famílias sustentam as necessidades de mercearia e artigos para o lar. A combinação de salários do setor manufatureiro e turismo voltado ao patrimônio histórico em Penang cria uma demanda constante por produtos essenciais e bens de estilo de vida. Os varejistas adaptam os sortimentos e as escalas de preços aos perfis de renda locais, o que sustenta uma conversão estável entre os formatos. O mercado de varejo da Malásia se estende para o norte e para o leste à medida que a cobertura das redes de lojas e as redes de centros de distribuição melhoram a economia das entregas.

O Leste da Malásia permanece subpenetrado em relação à Malásia Peninsular e representa uma prioridade para a expansão da rede. As divulgações das empresas confirmam investimentos ativos em capacidade de distribuição para atender Sarawak e Sabah com rotas mais curtas e níveis de serviço mais elevados. À medida que minimercados e redes especializadas adicionam pontos de venda, os consumidores ganham acesso a sortimentos mais amplos e pagamentos digitais nas lojas de bairro. O setor de varejo na Malásia se beneficiará de maior confiabilidade logística e menor custo de atendimento à medida que os centros de distribuição atingem plena utilização. A maior aceitação de QR e o cadastramento de comerciantes também apoiam a adoção de transações sem dinheiro em espécie nas cidades menores. Os varejistas com capacidade de escalar sortimentos e manter preços baixos converterão o crescimento nesses mercados em participação duradoura.

Cenário Competitivo

O mercado de varejo da Malásia permanece moderadamente fragmentado no nível nacional, enquanto a escala no nível de bandeira importa para o controle de custos, fornecimento e qualidade de serviço. Os minimercados focados em produtos essenciais crescem com base na densidade logística e na alavancagem de compras, que protegem as posições de preço. As bandeiras de hipermercado e supermercado mantêm as missões de compras únicas e integram a entrega no mesmo dia para defender a conveniência. Os varejistas especializados apostam na autoridade de categoria, marcas próprias e experiências em loja para sustentar o tráfego e as margens. As plataformas de comércio eletrônico elevam os benchmarks de serviço e influenciam a percepção de preços, o que obriga os varejistas liderados por lojas a refinar suas próprias jornadas digitais.

As capacidades que separam os líderes incluem cadeias de abastecimento integradas, o uso de dados para gerenciar sortimentos e novos modelos de atendimento que aceleram a entrega. As implantações de autoatendimento no caixa e os programas de fidelidade vinculados a aplicativos reduzem as filas e personalizam o valor em todos os canais próprios. As reformas e renovações de lojas apoiam a descoberta e aumentam o tempo de permanência, o que ajuda as categorias experienciais e o tráfego de alimentos. As divulgações das empresas mostram investimentos em automação e novos armazéns para fortalecer a resiliência da cadeia de abastecimento e reduzir os custos de manuseio. Esses movimentos se encaixam em um padrão mais amplo onde a disciplina operacional financia preços mais competitivos e melhorias no atendimento ao cliente. O mercado de varejo da Malásia recompensa as bandeiras que combinam preços de valor com serviço confiável e disponibilidade consistente.

Os movimentos estratégicos desde 2025 destacam o foco em escala, logística e capacitação digital. A 99 Speed Mart relata uma rede densa de centros de distribuição, atualizações regulares de frota e adições contínuas de pontos de venda para ampliar o alcance e melhorar a velocidade de reabastecimento. O MR D.I.Y. registrou lucro trimestral recorde com base em aberturas de lojas e ganhos de margem vinculados a compras, enquanto preparava um armazém automatizado para plena operação. A AEON implementou centenas de unidades de autoatendimento no caixa, manteve alta ocupação em shoppings e expandiu a cobertura omnicanal para reduzir o atrito em todas as missões de compra. O mercado de varejo da Malásia continua a ver alianças e extensões de produtos que melhoram a fidelidade e criam conveniência em todos os pontos de contato.

Líderes do Setor de Varejo da Malásia

99 Speed Mart Retail Holdings

AEON Co. (M) Bhd

Tesco / Lotus's Malaysia

GCH Retail (Giant)

Mydin Mohamed Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A 99 Speed Mart acelerou os planos de expansão após sua listagem no final de 2024, apoiada por uma base maior de pontos de venda, novos centros de distribuição e um balanço patrimonial mais sólido. As divulgações confirmam o progresso em novos locais de logística para atender ao Leste da Malásia e as contínuas aberturas de lojas para aprofundar a cobertura nacional.

- Abril de 2025: A AEON Co. (M) Bhd implementou uma estratégia de duas vias, equilibrando novas aberturas com a revitalização de ativos e a expansão omnicanal. No exercício fiscal de 2024, a AEON relatou aumento de receita e lucro após impostos, apoiado por altas taxas de ocupação e ajustes positivos de aluguel em shoppings. A empresa abriu e reformou lojas enquanto introduzia conceitos focados na descoberta do cliente e nas necessidades da família. Seu pipeline incluía um novo shopping em Kuala Lumpur e expansões em ativos selecionados.

- Maio de 2025: O MR D.I.Y. Group relatou crescimento de receita e lucro no primeiro trimestre do exercício fiscal de 2025, impulsionado por novas lojas e ganhos nas mesmas lojas. A empresa abriu mais de uma centena de lojas em 2025 e melhorou sua margem bruta devido à escala de compras e ao suporte cambial. Um armazém automatizado em Selangor avançou em direção à plena operação para melhorar a eficiência da cadeia de abastecimento.

- Novembro de 2024: A Rede de Pagamentos da Malásia relatou expansão contínua nos pagamentos eletrônicos e reconheceu os principais comerciantes e plataformas no Prêmio de Excelência em Pagamentos Eletrônicos da Malásia.

Escopo do Relatório do Mercado de Varejo da Malásia

O mercado de varejo abrange a venda de bens e serviços diretamente a consumidores finais por meio de lojas físicas, plataformas online e outros canais de vendas. O relatório sobre o setor de varejo da Malásia fornece uma avaliação abrangente do mercado, com uma análise dos segmentos do mercado. Além disso, o relatório também fornece o perfil competitivo dos principais fabricantes, juntamente com a análise regional.

Produtos de Tabaco; Cuidados Pessoais e Cuidados Domésticos; Vestuário, Calçados e Acessórios; Móveis, Brinquedos e Hobby; Industrial e Automotivo; Eletroeletrônicos e Eletrodomésticos; Outros Produtos), Canal de Varejo (Varejo Tradicional de Pequenos Comerciantes; Varejo de Comércio Moderno; Comércio Eletrônico e Outros), e Formato (Hipermercados; Supermercados; Lojas de Conveniência; Lojas de Departamentos; Lojas Especializadas; Outros incluindo Drogaria, Atacado e Distribuição, Atacadista).

| Alimentos, Bebidas e Produtos de Tabaco |

| Cuidados Pessoais e Cuidados Domésticos |

| Vestuário, Calçados e Acessórios |

| Móveis, Brinquedos e Hobby |

| Industrial e Automotivo |

| Eletroeletrônicos e Eletrodomésticos |

| Outros Produtos |

| Varejo Tradicional de Pequenos Comerciantes |

| Varejo de Comércio Moderno |

| Comércio Eletrônico e Outros |

| Hipermercados |

| Supermercados |

| Lojas de Conveniência |

| Lojas de Departamentos |

| Lojas Especializadas |

| Outros (Drogaria, Atacado e Distribuição, Atacadista) |

| Malásia Peninsular | Região Norte |

| Região Central | |

| Região Sul | |

| Região da Costa Leste | |

| Leste da Malásia | Sabah |

| Sarawak | |

| Labuan |

| Por Tipo de Produto (Valor) | Alimentos, Bebidas e Produtos de Tabaco | |

| Cuidados Pessoais e Cuidados Domésticos | ||

| Vestuário, Calçados e Acessórios | ||

| Móveis, Brinquedos e Hobby | ||

| Industrial e Automotivo | ||

| Eletroeletrônicos e Eletrodomésticos | ||

| Outros Produtos | ||

| Por Canal de Varejo (Valor) | Varejo Tradicional de Pequenos Comerciantes | |

| Varejo de Comércio Moderno | ||

| Comércio Eletrônico e Outros | ||

| Por Formato (Valor) | Hipermercados | |

| Supermercados | ||

| Lojas de Conveniência | ||

| Lojas de Departamentos | ||

| Lojas Especializadas | ||

| Outros (Drogaria, Atacado e Distribuição, Atacadista) | ||

| Por Região | Malásia Peninsular | Região Norte |

| Região Central | ||

| Região Sul | ||

| Região da Costa Leste | ||

| Leste da Malásia | Sabah | |

| Sarawak | ||

| Labuan | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de varejo da Malásia e o crescimento projetado até 2031?

O tamanho do mercado de varejo da Malásia é de USD 132,28 bilhões em 2026 e está projetado para atingir USD 159,96 bilhões até 2031 a uma CAGR de 3,87%.

Qual categoria de produto lidera o mercado de varejo da Malásia em 2025?

Alimentos, Bebidas e Tabaco lideram com uma participação de 57,39% em 2025, refletindo a resiliência dos gastos essenciais durante a pressão do custo de vida.

Qual canal está crescendo mais rapidamente no mercado de varejo da Malásia até 2031?

O comércio eletrônico e outros são os canais de crescimento mais rápido, projetados para expandir a uma CAGR de 5,01% até 2031 à medida que os hábitos mobile-first amadurecem e os níveis de serviço melhoram.

Qual formato detém a maior participação no mercado de varejo da Malásia?

As lojas de conveniência detêm a maior participação de 51,82% em 2025 e estão projetadas para crescer a uma CAGR de 5,11% até 2031 devido à proximidade, disponibilidade e escala logística.

Qual fator macroeconômico mais apoia os gastos no varejo em 2026?

O emprego estável, o suporte de políticas direcionadas e a contínua adoção de pagamentos digitais sustentam coletivamente os gastos no varejo, com o consumo privado continuando como uma grande parte do PIB.

Como os varejistas estão respondendo à pressão competitiva dos marketplaces?

As principais bandeiras investem em autoatendimento no caixa, reformas de lojas e opções de última milha, ao mesmo tempo em que expandem os serviços omnicanal e a automação logística para proteger o valor e a conveniência.

Página atualizada pela última vez em: