Tamanho e Participação do Mercado de Varejo do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

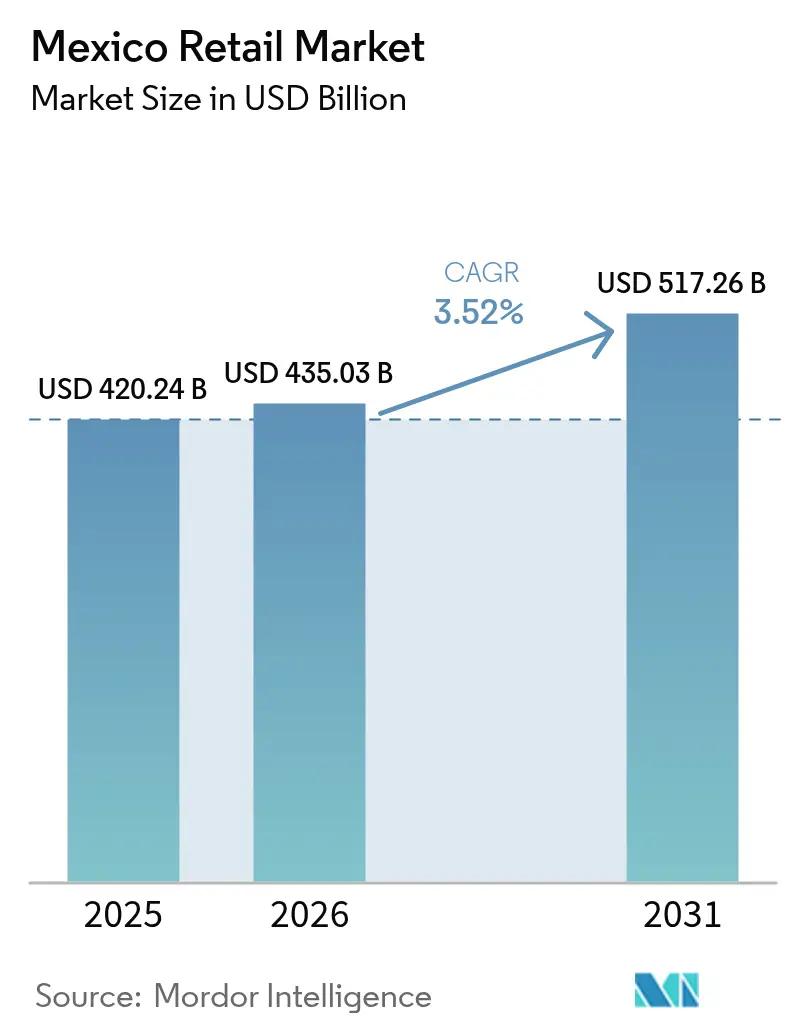

| Tamanho do mercado no ano base (2025) | 420.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 435.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 517.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo do México por Mordor Intelligence

O tamanho do mercado de varejo do México foi avaliado em USD 420,24 bilhões em 2025 e estima-se que cresça de USD 435,03 bilhões em 2026 para atingir USD 517,26 bilhões até 2031, a uma CAGR de 3,52% durante o período de previsão (2026-2031). Os ganhos salariais impulsionados pelo nearshoring nos polos industriais do norte estão elevando os gastos discricionários em eletrônicos, materiais de melhoria residencial e acessórios automotivos, enquanto a grande economia informal do México continua a sustentar a demanda por produtos de mercearia e cuidados pessoais nas tradicionais lojas de bairro. A adoção do e-commerce está se acelerando à medida que a penetração de smartphones supera 85% dos adultos e os pagamentos digitais alcançam 45% dos varejistas, incentivando investimentos em omnichannel entre as redes estabelecidas. Os modelos de microcrédito de fintechs ampliam o poder de compra de famílias de baixa renda e ajudam os varejistas modernos a penetrar nos mercados rurais dominados pelo dinheiro em espécie. Adições ao estoque imobiliário de varejo superiores a 500.000 metros quadrados em 2024 ilustram a confiança dos incorporadores no potencial de crescimento do comércio moderno, mesmo com os roubos de carga relacionados ao crime organizado elevando os custos de distribuição de bens de consumo de alto valor. A intensidade competitiva permanece moderada, com os cinco maiores participantes respondendo por 36,2% das receitas totais, deixando oportunidades de espaço em branco para formatos especializados e redes de desconto capturarem participação em geografias pouco atendidas.

Principais Conclusões do Relatório

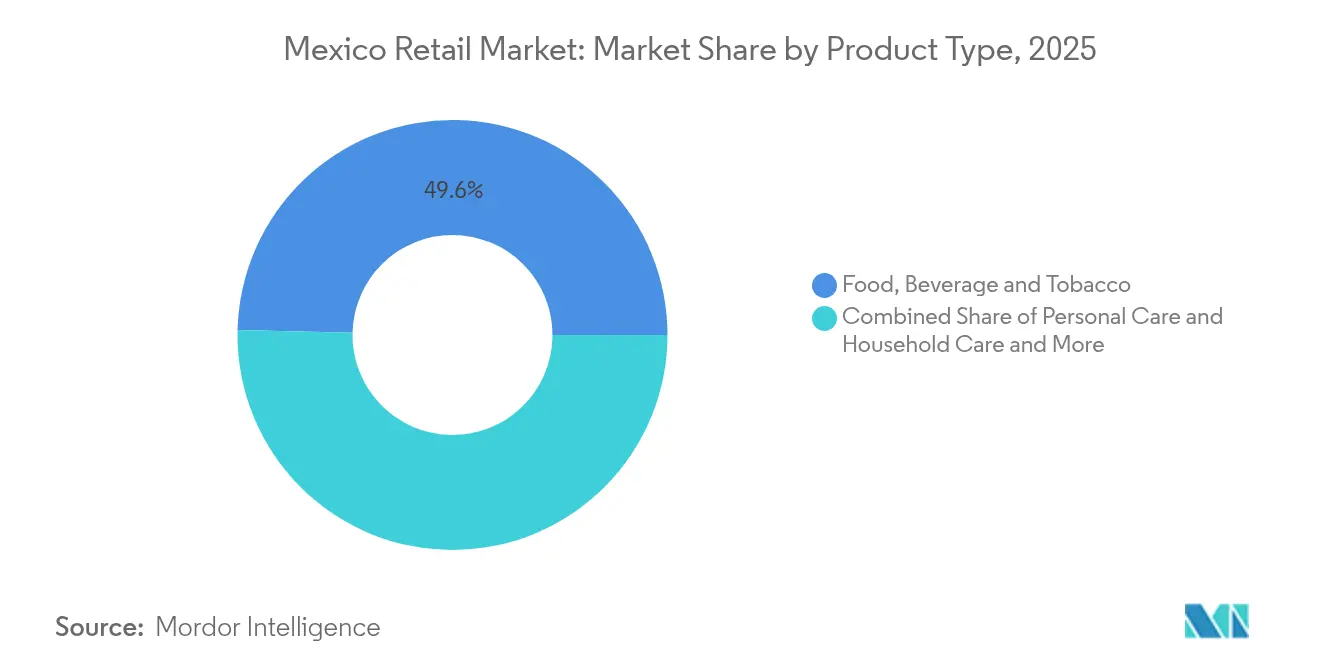

- Por tipo de produto, alimentos, bebidas e tabaco detinham 49,63% da participação do mercado de varejo do México em 2025, enquanto eletroeletrônicos e eletrodomésticos devem avançar a uma CAGR de 10,21% até 2031.

- Por canal de varejo, as lojas tradicionais de pequenos comerciantes controlavam 41,25% do tamanho do mercado de varejo do México em 2025, mas o e-commerce e outros estão crescendo a uma CAGR vigorosa de 15,44% até 2031.

- Por formato, as lojas de conveniência lideraram com 28,94% da participação do mercado de varejo do México em 2025, enquanto as lojas especializadas devem se expandir a uma CAGR de 10,35% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Varejo do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e expansão da classe média | +0.8% | México, com ganhos concentrados nas regiões Central e Norte | Médio prazo (2 a 4 anos) |

| Aceleração do e-commerce e adoção de pagamentos digitais | +1.2% | Nacional, com concentração urbana na CDMX, Guadalajara e Monterrey | Curto prazo (≤ 2 anos) |

| Rápida expansão de formatos de comércio moderno | +0.6% | México, mais forte nas regiões Central e Sudeste | Médio prazo (2 a 4 anos) |

| Boom do nearshoring impulsionando o varejo industrial e automotivo | +0.5% | Norte do México, transbordamento para as regiões Centrais | Longo prazo (≥ 4 anos) |

| Rotulagem frontal de embalagens promovendo compostos de produtos mais saudáveis | +0.3% | Nacional, com maior conformidade nas áreas urbanas | Médio prazo (2 a 4 anos) |

| Microcrédito de fintechs desbloqueando o consumo rural | +0.4% | México rural, expandindo para mercados semiurbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Expansão da Classe Média

O investimento em nearshoring de USD 46 bilhões ao longo de cinco anos elevou os salários industriais de 15% a 20% acima das médias nacionais, aumentando o poder de compra ao redor dos corredores industriais[1]Fonte: Banco de México, "Relatório Trimestral T1 2024," banxico.org.mx. Níveis de renda mais elevados se traduzem em premiumização em eletrônicos, eletrodomésticos e acessórios automotivos, incentivando os varejistas a ampliar os sortimentos de produtos de marca com margens mais altas. As melhorias no consumo estimulam a diversificação de formatos, pois os trabalhadores buscam as conveniências do comércio moderno ausentes nos pontos de venda tradicionais. Os varejistas localizados em Monterrey, Ciudad Juárez e Tijuana relatam crescimento de dois dígitos nas vendas nas mesmas lojas em categorias discricionárias, indicando robusta elasticidade em relação aos salários crescentes. Os transbordamentos regionais alcançam os setores de serviços, expandindo a demanda por produtos de gastronomia, moda e bem-estar. Esses padrões reforçam a resiliência do mercado de varejo do México à volatilidade macroeconômica ao diversificar as fontes de gastos dos consumidores.

Aceleração do E-Commerce e Adoção de Pagamentos Digitais

A aceitação de pagamentos digitais subiu de 22% para 45% dos comerciantes varejistas entre 2014 e 2022, e as compras on-line agora respondem por dois terços das transações realizadas por smartphone[2]Fonte: Instituto Nacional de Estadística y Geografía, "Encuesta Mensual de Comercio Minorista 2024," inegi.org.mx. As receitas do e-commerce cresceram 24,6% em relação ao ano anterior em 2024 e devem superar USD 63 bilhões em 2025, tornando o México a arena de varejo digital de crescimento mais rápido da América Latina. As ofertas de compre agora, pague depois (BNPL) de startups como a Aplazo estendem o microcrédito a consumidores sem conta bancária, elevando os valores médios dos tíquetes em lojas de moda e eletrônicos. A parceria da Amazon com a Kueski exemplifica como as plataformas globais se adaptam às lacunas da infraestrutura financeira local para estimular a demanda. As redes domésticas respondem integrando serviços de clique e retire, enquanto 56% dos executivos de varejo utilizam ferramentas de marketing baseadas em IA para personalizar promoções e aumentar a conversão. Coletivamente, essas mudanças aceleram a migração de canal do mercado de varejo do México de sistemas legados com uso intensivo de dinheiro em espécie para ecossistemas digitais ricos em dados.

Rápida Expansão de Formatos de Comércio Moderno

O estoque de centros comerciais se expandiu 234.000 metros quadrados em 2023, com outros 500.000 metros quadrados programados para conclusão em 2024. Os incorporadores concentram 61% dos novos espaços nas regiões Central e Sudeste, onde a densidade urbana suporta supermercados de pequeno formato e conceitos híbridos de conveniência-supermercado. Os varejistas otimizam suas instalações combinando sortimentos amplos com quiosques de serviço rápido para se adequar aos espaços residenciais compactos e aos hábitos de compra frequentes do México. Os balcões de serviços financeiros do OXXO e as lojas abertas 24 horas da Soriana revelam experimentações voltadas a aumentar a frequência de visitas e o tamanho da cesta. As lojas especializadas em eletrônicos e melhorias residenciais agrupam-se cada vez mais em projetos imobiliários de uso misto para capturar o fluxo de lazer nos fins de semana. À medida que o comércio moderno se expande, as eficiências da cadeia de suprimentos melhoram, reduzindo as diferenças de preços com os pontos de venda informais e fortalecendo a tendência de formalização do mercado de varejo do México.

Boom do Nearshoring Impulsionando o Varejo Industrial e Automotivo

O México tornou-se o principal parceiro comercial dos Estados Unidos em 2024, catalisando a demanda por insumos industriais, ferramentas e componentes automotivos. A Home Depot destinou USD 1,3 bilhão ao México até 2030, com metas de 100% de fornecimento local que impulsionam os vínculos com a manufatura doméstica. Os operadores de clubes de atacado expandem os sortimentos de compras em grandes quantidades de insumos industriais, atendendo à nova demanda de empreiteiros de fábricas. Os varejistas do mercado de reposição automotiva adicionam centros de distribuição próximos às montadoras para suportar a maior produção de veículos e os requisitos de serviço transfronteiriços. O crescente emprego industrial também impulsiona os gastos B2C em bens duráveis, reforçando o avanço dos varejistas multiformato nos estados do norte. O mercado de varejo do México se beneficia desses duplos fluxos de receita B2B-B2C, elevando a estabilidade cíclica em comparação com economias puramente voltadas ao consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta informalidade limita a penetração do varejo moderno | -0.7% | Nacional, mais pronunciada em áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Gargalos logísticos inflam os custos de distribuição | -0.5% | Nacional, impacto severo nos corredores Norte-Sul | Médio prazo (2 a 4 anos) |

| Preocupações com segurança em zonas comerciais estratégicas desestimulam investimentos | -0.6% | Regional, com risco elevado nos estados do norte e de fronteira | Médio prazo (2 a 4 anos) |

| Complexidade regulatória e lentidão no licenciamento para novas lojas | -0.4% | Nacional, especialmente em municípios urbanos de alta densidade | Curto a médio prazo (1 a 3 anos) |

| Fonte: Mordor Intelligence | |||

Alta Informalidade Limita a Penetração do Varejo Moderno

O emprego informal abrange 56% da força de trabalho do México, preservando o domínio das lojas de bairro baseadas em dinheiro em espécie nas categorias de alimentos e cuidados pessoais. Esses comerciantes oferecem crédito flexível, atendimento personalizado e proximidade domiciliar que as redes organizadas consideram custosas de replicar. As regras de faturamento eletrônico CFDI 4.0, embora promovam a conformidade fiscal, impõem custos tecnológicos que muitos pequenos operadores não conseguem absorver, arriscando o aprofundamento das práticas informais. Como resultado, os varejistas modernos precisam manter sistemas mistos de dinheiro em espécie e digitais, complicando os processos de inventário e contabilidade. A persistente participação informal dilui as economias de escala, restringe o poder de precificação e retarda o caminho do mercado de varejo do México para a plena formalização. Sem incentivos fiscais direcionados ou suporte de infraestrutura, a adoção do comércio moderno entre os microcomercialistas provavelmente permanecerá gradual.

Gargalos Logísticos Inflam os Custos de Distribuição

Mais de 24.000 incidentes de roubo de carga em 2024 elevaram os prêmios de seguro e os gastos com segurança das frotas de varejo, particularmente em remessas de eletrônicos e bebidas alcoólicas de alto valor[3]Fonte: Câmara Nacional do Transporte de Carga, "Relatório Anual de Segurança 2024," canacar.com.mx. O congestionamento nas rodovias entre a Cidade do México e as travessias de fronteira do norte limita janelas de entrega confiáveis, forçando os varejistas a manter estoque de segurança adicional. Os atrasos nos portos de Manzanillo e Veracruz acrescentam dias aos prazos de entrega de vestuário importado e mobiliário residencial, encurtando as temporadas de moda e as janelas de liquidação. As redes de médio porte que carecem de ferramentas avançadas de otimização de rotas incorrem em custos desproporcionais, prejudicando a competitividade de preços frente a concorrentes maiores. A adoção de rastreamento GPS e escoltas de segurança privada mitiga o risco, mas adiciona despesas operacionais que acabam sendo repassadas aos consumidores. Em conjunto, esses fatores reduzem a eficiência da cadeia de suprimentos do mercado de varejo do México e comprimem as margens do varejo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alimentos Dominam, Eletrônicos Aceleram

Alimentos, bebidas e tabaco sustentaram 49,63% do tamanho do mercado de varejo do México em 2025, pois as compras de mercearia permaneceram o maior gasto das famílias. Os eletroeletrônicos e eletrodomésticos registraram uma CAGR líder de 10,21% e devem capturar uma fatia maior da participação do mercado de varejo do México até 2031, à medida que o nearshoring eleva os salários industriais e estimula a demanda por aparelhos de melhoria residencial. As marcas de cuidados pessoais e domésticos capitalizam a premiumização, enquanto o crescimento do vestuário desacelera sob as tarifas de importação têxtil de 35%, que elevam os preços e incentivam os canais de revenda. Móveis e produtos de hobbie seguem as trajetórias de renda disponível, mas o turismo sazonal nos estados costeiros acrescenta demanda de nicho por decoração e equipamentos esportivos. Os produtos industriais e automotivos se beneficiam da proximidade dos fornecedores às novas plantas de manufatura, permitindo ciclos de reabastecimento mais curtos. O marketing entre categorias via aplicativos de fidelidade promove compras combinadas, suavizando a volatilidade das categorias e reforçando a diversificação de receitas dentro do mercado de varejo do México.

Os varejistas de eletrônicos de consumo intensificam as táticas omnichannel, integrando BNPL no checkout para aumentar a conversão entre os millennials com histórico de crédito escasso, enquanto as redes de mercearia testam micro-fulfillment em dark stores para encurtar as janelas de entrega. Os fabricantes de bebidas reformulam as receitas para evitar os selos de advertência frontais nas embalagens, fornecendo aos varejistas alternativas mais saudáveis com margens mais altas. Os volumes de tabaco caem à medida que os impostos especiais sobem, mas os acessórios para vaping emergem como subcategoria substituta. As marcas próprias de varejistas se expandem nas prateleiras de cuidados pessoais, capturando compradores sensíveis ao preço sem erodir as alocações de marcas premium. Os especialistas em vestuário enfrentam desafios de abastecimento devido às mudanças tarifárias, mas permanecem competitivos por meio de ciclos ágeis de design de marcas próprias e marketing de influenciadores. No geral, o desempenho diversificado das categorias estabiliza o tamanho do mercado de varejo do México contra choques macroeconômicos.

Por Canal de Varejo: Resiliência Tradicional Encontra a Disrupção Digital

Os pontos de venda tradicionais de pequenos comerciantes retiveram 41,25% da participação do mercado de varejo do México em 2025, sustentados pela preferência cultural pelo atendimento de bairro e pelo crédito flexível em loja. O e-commerce e outros, no entanto, registraram uma CAGR vigorosa de 15,44%, suportada pela penetração de smartphones, adoção de BNPL e inovações logísticas como armários de retirada de encomendas. Os varejistas de comércio moderno mesclam os canais físico e digital por meio de balcões de clique e retire e programas de fidelidade baseados em aplicativos que oferecem cashback em compras recorrentes. A conformidade com o CFDI 4.0 proporciona às grandes redes transparência operacional que simplifica o faturamento e a reconciliação de inventário, ampliando as lacunas de eficiência frente aos concorrentes informais. Os depósitos de assistência social do governo em carteiras digitais estimulam os gastos de e-commerce de baixa renda, atraindo ainda mais investimentos das plataformas. Essa migração de canais diversifica os fluxos de receita e eleva as capacidades de análise de dados essenciais para a próxima fase de crescimento do setor de varejo do México.

Apesar do impulso digital, as tiendas informais permanecem defensoras da conveniência da última milha nas cidades rurais, onde a infraestrutura logística é deficiente e os salários em dinheiro dominam. As redes modernas experimentam formatos de nanoloja com menos de 150 metros quadrados para corresponder à proximidade informal, preservando as vantagens de sortimento. Os marketplaces on-line complementam a cobertura rural fazendo parcerias com redes de táxi para entrega no mesmo dia, combinando transporte informal com pilhas de tecnologia de varejo formal. Cada vez mais, as estratégias omnichannel dependem da construção de confiança, exigindo políticas de devolução claras e fulfillment localizado para atrair compradores habituais de dinheiro em espécie para o ambiente on-line. A tensão competitiva entre os canais estabelecidos e os emergentes sustenta a inovação que, em última análise, amplia a escolha do cliente em todo o mercado de varejo do México.

Por Formato: Lojas de Conveniência Lideram, Formatos Especializados Surgem

As lojas de conveniência capturaram 28,94% do tamanho do mercado de varejo do México em 2025, graças à alta densidade urbana e ao comportamento de compra frequente de cesta pequena dos consumidores. As lojas especializadas, que vão de boutiques de beleza a lojas de ferragens, devem superar todos os outros formatos com uma CAGR de 10,35%, refletindo a demanda por sortimentos curados e expertise em serviço. Os hipermercados e supermercados preservam os benefícios de escala em produtos frescos e mercadorias em geral, mas enfrentam pressão de margem à medida que as mercearias on-line adicionam ferramentas de comparação de preços. As lojas de departamentos modernizam os programas de fidelidade e introduzem o e-commerce transfronteiriço para revitalizar as vendas de calçados e cosméticos. Os clubes de atacado buscam expansão agressiva, adicionando 30 novas unidades anualmente para atender ao apetite por compras em grande quantidade das crescentes famílias de classe média. Inovações de formato, como micromercados sem dinheiro em espécie dentro de parques empresariais e quiosques autônomos em terminais de transporte, ampliam os caminhos para capturar gastos incrementais no mercado de varejo do México.

O OXXO da FEMSA integra balcões de pagamento de contas e quiosques de fintech que ampliam a receita por metro quadrado, enquanto garantem o fluxo diário de clientes. A Amazon aproveita sua tecnologia Just Walk Out em lojas de mercearia piloto, incentivando os concorrentes locais a testar o autoatendimento para reduzir os custos de mão de obra. A maior loja da Costco na Cidade do México inclui corredores sazonais expandidos e praças de alimentação com produtos frescos que prolongam o tempo de permanência e o tamanho da cesta. As redes especializadas em eletrônicos implantam laboratórios de serviço em loja, diferenciando-se em reparos e instalações além das capacidades dos concorrentes on-line. A convergência de formatos se acelera à medida que os supermercados adicionam refeições prontas para consumo e seções de farmácia, enquanto as lojas de conveniência experimentam produtos frescos, obscurecendo os limites tradicionais. Esse dinamismo garante múltiplos vetores de crescimento dentro da participação do mercado de varejo do México.

Panorama regulatório

A atividade varejista no México é regida principalmente pela Ley Federal de Proteccion al Consumidor, fiscalizada pela Procuraduria Federal del Consumidor (PROFECO) por meio de regras sobre informações comerciais, transparência de preços, promoções, devoluções e tratamento de reclamações. A conformidade dos produtos também é moldada pelas Normas Oficiais Mexicanas (NOMs), que estabelecem requisitos de rotulagem e informações comerciais em diversas categorias de bens de consumo, tornando a documentação e a execução em loja (etiquetas de gôndola, recibos, garantias e informações de embalagem) um requisito operacional central tanto para o varejo moderno quanto para os vendedores de comércio eletrônico.

No aspecto comercial, as condições de importação podem mudar por meio de atualizações da Ley de los Impuestos Generales de Importacion y de Exportacion (LIGIE), afetando os custos desembarcados e a economia de sortimento para categorias como vestuário, calçados e determinados bens de consumo. Varejistas e importadores também acompanham o Programa Nacional de Infraestructura de la Calidad (PNIC) anual, publicado no Diario Oficial de la Federacion pelo Ministério da Economia, pois ele sinaliza as futuras prioridades de padronização e ajuda a planejar a conformidade, a integração de fornecedores e a documentação nos portos de entrada para mercadorias regulamentadas.

Análise da cadeia de valor

A criação de valor no varejo mexicano começa com proprietários de marcas e fabricantes (nacionais e importados) e se estende por importadores, distribuidores e redes de entrega direta em loja até as cadeias organizadas (hipermercados, supermercados, conveniência, departamentos, especializadas) e o canal tradicional fragmentado. A camada digital está cada vez mais presente em toda a cadeia por meio de marketplaces e plataformas omnichannel que exigem orquestração de pedidos, parceiros de última milha e pagamentos digitais para converter demanda além das principais regiões metropolitanas. A GS1 México também apoia essa camada por meio da capacitação de fornecedores e do engajamento com plataformas de varejo, além de práticas de padrões e compartilhamento de dados.

A distribuição e o cumprimento de pedidos são campos de batalha centrais em termos de custo e serviço devido a congestionamentos, atrasos portuários em portões de entrada como Manzanillo e Veracruz, e riscos de segurança em corredores de frete importantes. As principais cadeias estão respondendo com upgrades logísticos intensivos em ativos e automação: a Walmart de Mexico y Centroamerica anunciou um programa de 43 bilhões de MXN para 2026, com alocação definida para infraestrutura da cadeia de suprimentos, e em maio de 2026 inaugurou um sistema de automação GTP 2.0 ampliado em seu centro de distribuição de comércio eletrônico Megapark, no Estado do México. A cadeia de valor também está avançando para ecossistemas multivendedor, que elevam os requisitos de visibilidade centralizada de estoque, processamento de devoluções e controles de desempenho de vendedores, como ilustrado pelo anúncio da Farmacias del Ahorro sobre a implantação do KIBO Order Management System em julho de 2026 para orquestrar o cumprimento de pedidos no marketplace.

Cenário Competitivo

O mercado de varejo do México é moderadamente fragmentado, com as cinco maiores redes detendo uma participação significativa do mercado, enquanto uma combinação de especialistas regionais e lojas informais domina o restante. O Walmart México destinou USD 6 bilhões para expandir suas operações de supercenter, Bodega Aurrera e e-commerce, sublinhando a intenção dos líderes incumbentes de fortalecer suas posições de liderança. A Chedraui planeja 140 aberturas em cidades secundárias, sinalizando batalhas agressivas de território fora das principais metrópoles. O gasto de MXN 1,6 bilhão (USD 94,10 milhões) das Tiendas 3B em 420 lojas demonstra o impulso dos formatos de desconto que atraem compradores conscientes do custo. A entrada da Dollar General no México intensifica a concorrência no segmento de valor, aproveitando as eficiências de abastecimento dos Estados Unidos para desafiar os descontistas locais. A parceria da Ulta Beauty com a Axo introduz marcas globais de cosméticos, elevando a concorrência no segmento de beleza especializada. A implantação de IA nos sistemas de merchandising e logística se acelera entre os principais players, com 90% adotando análises preditivas para otimização de inventário.

A sustentabilidade emerge como uma alavanca de diferenciação, evidenciada pelo FEMSA e pela Coca-Cola FEMSA garantindo posições no Anuário de Sustentabilidade Global da S&P 2025. A transparência em ESG não apenas atrai investidores socialmente responsáveis, mas também ressoa com os consumidores mais jovens, influenciando a afinidade com a marca. A proficiência no cumprimento regulatório, particularmente com os novos padrões de divulgação de sustentabilidade do CINIF, oferece às grandes empresas vantagens de reputação sobre os concorrentes menores que lutam com a captura de dados. As estratégias de mitigação do roubo de carga, como corredores seguros financiados em conjunto, promovem a colaboração do setor, ao mesmo tempo que elevam as barreiras para novos entrantes. No geral, a dinâmica competitiva gira em torno da capacidade omnichannel, eficiência operacional e credenciais de ESG, com os players de grande porte consolidando participação, mas deixando espaço para que especialistas ágeis prosperem.

Líderes do Setor de Varejo do México

Walmart de México y Centroamérica (Walmex)

Organización Soriana

FEMSA Comercio (OXXO)

Chedraui

Liverpool

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A escalada omnichannel e o cumprimento de pedidos mais rápido permanecem como um espaço em branco importante, à medida que o crescimento do comércio eletrônico eleva as expectativas de serviço fora das maiores regiões metropolitanas. Os anúncios de investimentos de capital para 2026 mostram operadores financiando simultaneamente a modernização de lojas e a automação logística, o que sustenta a demanda por micro-fulfillment, software de gestão de pedidos e redes de transportadoras capazes de reduzir a variabilidade de entrega e melhorar a economia de devoluções. A Walmart de Mexico y Centroamerica detalhou um plano de investimento para 2026 (43 bilhões de MXN) que abrange renovação de lojas, construção de novas lojas, automação da cadeia de suprimentos e tecnologia, enquanto o Mercado Libre anunciou um investimento de 4,6 bilhões de USD para 2026 no México, voltado à expansão de logística, comércio eletrônico e serviços financeiros.

Oportunidades de formalização e monetização também estão se consolidando em torno de pagamentos digitais, capacitação de PMEs e mídia de varejo. A aceitação de pagamentos digitais se expandiu para 45% dos comerciantes de varejo (2014-2022), e a penetração de smartphones supera 85% dos adultos, sustentando promoções direcionadas e medição em circuito fechado em aplicativos e redes de pontos de venda. Programas que equipam pequenos comerciantes com terminais oferecem uma porta de entrada prática: o DigitalizaTE, em Yucatán, relatou 526 PMEs modernizadas em 45 municípios ao adicionar terminais de pagamento digital em julho de 2026, e parcerias de BNPL, como a da Amazon com a Kueski, mostram como integrações de financiamento podem aumentar a conversão em categorias de ticket mais alto. Junto com a expansão de lojas e formatos de proximidade, como o plano de 14,3 bilhões de MXN para 2026 do Grupo Coppel e o programa plurianual de abertura de lojas da Chedraui no Estado do México, esses movimentos expandem o estoque endereçável para redes de mídia de varejo e a penetração de marcas próprias, além de aumentar a demanda por análises de trade marketing e práticas de dados de clientes em conformidade.

Desenvolvimentos recentes do setor

- Julho de 2026: A Walmart de Mexico y Centroamerica implantou 1,7 milhão de etiquetas eletrônicas de gôndola em sua rede de lojas no México. A implantação fortalece a agilidade de preços e a consistência de execução para promoções, ao mesmo tempo em que reduz a mão de obra dedicada a alterações manuais de etiquetas e melhora a precisão em loja para retirada e devoluções omnichannel.

- Maio de 2026: A Walmart de Mexico y Centroamerica anunciou um investimento de 4.000 milhões de MXN para o Estado do México para 2026-2027 e inaugurou um centro de comércio eletrônico automatizado em Tepotzotlán. A modernização amplia a capacidade de cumprimento de pedidos mais próxima da maior zona de consumo do país e apoia ciclos mais rápidos de entrega e retirada, reforçando a mudança para melhorias no custo de atendimento impulsionadas pela automação.

- Agosto de 2024: A FEMSA concluiu a aquisição da Delek US por 385 milhões de USD, adicionando 249 lojas de conveniência nos EUA que serão rebatizadas sob a marca OXXO. A transação amplia a presença operacional da FEMSA e proporciona escala e aprendizados que podem ser aplicados a formatos de varejo de conveniência e práticas de cadeia de suprimentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o setor de varejo mexicano é definido como o valor dos bens vendidos aos consumidores finais por meio de formatos de varejo físico e online em todo o país, medido pelo valor das vendas no varejo em USD para os anos indicados.

Exclusões de escopo: comércio de atacado B2B, vendas puras de foodservice e impostos sobre vendas não são contabilizados quando estão fora do valor da transação de varejo capturado pelos varejistas.

Visão geral da segmentação

- Por Tipo de Produto

- Produtos Alimentícios, Bebidas e Tabaco

- Cuidados Pessoais e Cuidados Domésticos

- Vestuário, Calçados e Acessórios

- Móveis, Brinquedos e Hobbie

- Industrial e Automotivo

- Eletroeletrônicos e Eletrodomésticos

- Outros Produtos

- Por Canal de Varejo

- Varejo Tradicional de Pequenos Comerciantes

- Varejo de Comércio Moderno

- E-Commerce e Outros

- Por Formato

- Hipermercados

- Supermercados

- Lojas de Conveniência

- Lojas de Departamentos

- Lojas Especializadas

- Outros (farmácia, atacarejo, atacadista)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do tamanho do varejo mexicano a partir de demanda pública e sinais macroeconômicos, alinhando-os em seguida com a forma como o varejo é acompanhado por formato e cestas de produtos. Normalmente, recorremos a fontes como indicadores de comércio varejista e contas nacionais do INEGI, séries de inflação e taxa de câmbio do Banco de México, conjuntos de dados de consumo domiciliar da OCDE, o UN Comtrade para sinais comerciais que influenciam as categorias estocadas, e estatísticas de importação e exportação em nível aduaneiro, quando aplicável.

Para manter o modelo alinhado ao comportamento real do mercado, também analisamos relatórios anuais de varejistas e apresentações a investidores, comunicados de imprensa públicos sobre aberturas e fechamentos de lojas, e páginas de associações que discutem tendências de comércio moderno e tradicional. Uma assinatura paga para dados financeiros e notícias de empresas é utilizada de forma seletiva para normalizar períodos de relatório e identificar eventos isolados que distorcem as vendas. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências públicas e pagas também são utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

A validação primária é realizada por meio de entrevistas com especialistas e pesquisas estruturadas com operadores de varejo, distribuidores, gerentes de marca e participantes de logística ou imóveis que acompanham o tráfego em lojas e os planos de expansão. A cobertura permanece abrangente em todo o México, e as respostas dos entrevistados são usadas para confirmar mudanças no mix de canais (como conveniência e online), a progressão de preços esperada e o ritmo em que o varejo formal ganha participação sobre o comércio informal.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 22% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 20% | |

| Players menores: 22% | Gerentes: 58% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, na qual os padrões de consumo domiciliar e os indicadores de comércio varejista são reconstruídos em um pool de valor de vendas no varejo para o México, e depois ajustados para refletir as realidades por formato. Para garantir que os totais permaneçam fundamentados no que os varejistas conseguem vender, os resultados são verificados cruzadamente com aproximações bottom-up seletivas, como produtividade amostral de lojas, verificações de participação por canal e premissas de preço por cesta aplicadas a indicadores de volume.

Alguns insumos-chave relevantes neste mercado incluem a inflação de preços ao consumidor por cesta de varejo, o momento de conversão de MXN para USD, a expansão e o fechamento de lojas de comércio moderno, a penetração do comércio eletrônico no varejo total e as mudanças entre venda informal e organizada. Quando um insumo é fraco para uma subcategoria, preenchemos as lacunas usando indicadores substitutos que se movem na mesma direção, validando em seguida a direção com feedback primário. Para as previsões, recorremos à análise de cenários apoiada por verificações de regressão simples, em que o crescimento do valor do varejo é vinculado ao crescimento do consumo domiciliar, às perspectivas de inflação e às mudanças no mix de canais relatadas pelos entrevistados.

Validação de dados e ciclo de atualização

A validação é feita por meio da triangulação do resultado do modelo com sinais independentes, como taxas de crescimento do comércio varejista, séries de inflação e comentários de varejistas sobre vendas nas mesmas lojas e valor do ticket médio. Grandes discrepâncias são sinalizadas, e os fatores causadores são reverificados, o que frequentemente gera chamadas de acompanhamento se a mudança estiver relacionada a uma alteração de canal ou a um reajuste de preços.

Antes da aprovação final, o modelo completo é revisado em etapas por outro analista para detectar erros de unidade, questões de momento de conversão de moeda e variações irrealistas ano a ano. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes que podem alterar o valor do varejo, como variações abruptas de inflação ou expansão significativa de formatos. Pouco antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atualizada.

Dimensionamento de mercado do setor varejista mexicano da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o varejo mexicano frequentemente não coincidem entre si, mesmo quando o título parece semelhante. As escolhas de escopo e período variam, especialmente no que diz respeito ao que é contabilizado como valor de varejo e à forma como o comércio informal é tratado, e a série em USD também pode mudar dependendo da janela de conversão cambial.

A principal diferença surge de saber se as vendas informais e não organizadas são totalmente incluídas e, em seguida, projetadas com premissas fortes de formalização estrutural, ao passo que a Mordor Intelligence contabiliza o valor do varejo apenas quando ele é sustentado por sinais observáveis de comércio varejista e verificações em nível de formato, em vez de assumir uma mudança estrutural rápida. As diferenças também aparecem quando os preços são projetados usando uma única trajetória de inflação sem verificar mudanças no mix de categorias, e quando o ciclo de atualização fica atrasado em relação às novas realidades de inflação e câmbio, o que pode alterar rapidamente os valores em USD.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 420,24 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 475,20 bilhões de USD (2025) | Tende a aplicar inclusões mais amplas em produtos e canais, com premissas prospectivas mais fortes sobre expansão de canais, o que pode elevar o nível de valor de varejo de 2025 em comparação com uma construção de comércio varejista e mix de formatos verificada por sinais. |

| Editora de Pesquisa Setorial B | 345,09 bilhões de USD (2025) | Frequentemente utiliza um ponto de partida de valor de varejo mais conservador e um tratamento diferente do comércio informal e do momento de conversão cambial, o que pode reduzir o valor em USD mesmo que as expectativas de crescimento em moeda local sejam semelhantes. |

A comparação mostra que a maior parte da diferença pode ser explicada por escolhas de escopo relacionadas ao comércio informal, pela forma como os preços e o mix são projetados ao longo do tempo, e pelo momento específico de conversão cambial usado para o relatório em USD. Ao manter as premissas rastreáveis a indicadores repetíveis e reverificá-las com participantes do mercado, chegamos a uma estimativa equilibrada que é mais fácil de reconciliar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de varejo do México em 2026 e qual crescimento é esperado até 2031?

O mercado é avaliado em USD 435,03 bilhões em 2026 e prevê-se que alcance USD 517,26 bilhões até 2031, refletindo uma CAGR de 3,52%.

Qual categoria de produto gera a maior receita nas lojas mexicanas atualmente?

Os produtos de Alimentos, Bebidas e Tabaco lideram, respondendo por 49,63% das vendas no varejo em 2025.

Qual canal de varejo está se expandindo mais rapidamente em todo o México?

O e-commerce e outros é o mais rápido, registrando uma CAGR de 15,44% até 2031, com o aumento do uso de smartphones e pagamentos digitais.

Quais mudanças regulatórias mais afetarão os varejistas nos próximos anos?

As divulgações obrigatórias de sustentabilidade pelo CINIF e a contínua implementação do faturamento eletrônico CFDI 4.0 elevarão as exigências de conformidade e favorecerão as redes organizadas.

Página atualizada pela última vez em: