Tamanho e Participação do Mercado de Varejo do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 163.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 171.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 217.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo do Vietnã por Mordor Intelligence

O tamanho do Mercado de Varejo do Vietnã deve expandir de USD 163,44 bilhões em 2025 e USD 171,40 bilhões em 2026 para USD 217,44 bilhões até 2031, registrando uma CAGR de 4,87% entre 2026 e 2031.

A expansão em 2026 reflete uma fase de consolidação após a recuperação pós-pandemia e indica que o crescimento está migrando do volume para o valor, à medida que os centros urbanos se aproximam da saturação e as redes priorizam a defesa de margens. A direção da política oficial visa um crescimento mais acelerado até 2030, porém o desempenho real fica aquém da ambição, pois os varejistas equilibram expansão com rentabilidade e melhorias na cadeia de suprimentos. O mix de canais continua a evoluir à medida que o comércio social e os modelos híbridos ganham escala, enquanto a obrigatoriedade da nota fiscal eletrônica apoia os pagamentos digitais e a formalização de pequenos comerciantes. As escolhas de formato estão se movendo em direção a lojas de conveniência que se adequam à vida urbana densa e às compras rápidas, e o investimento em logística está construindo a base para um sortimento maior de produtos frescos e uma execução de maior qualidade.

Principais Conclusões do Relatório

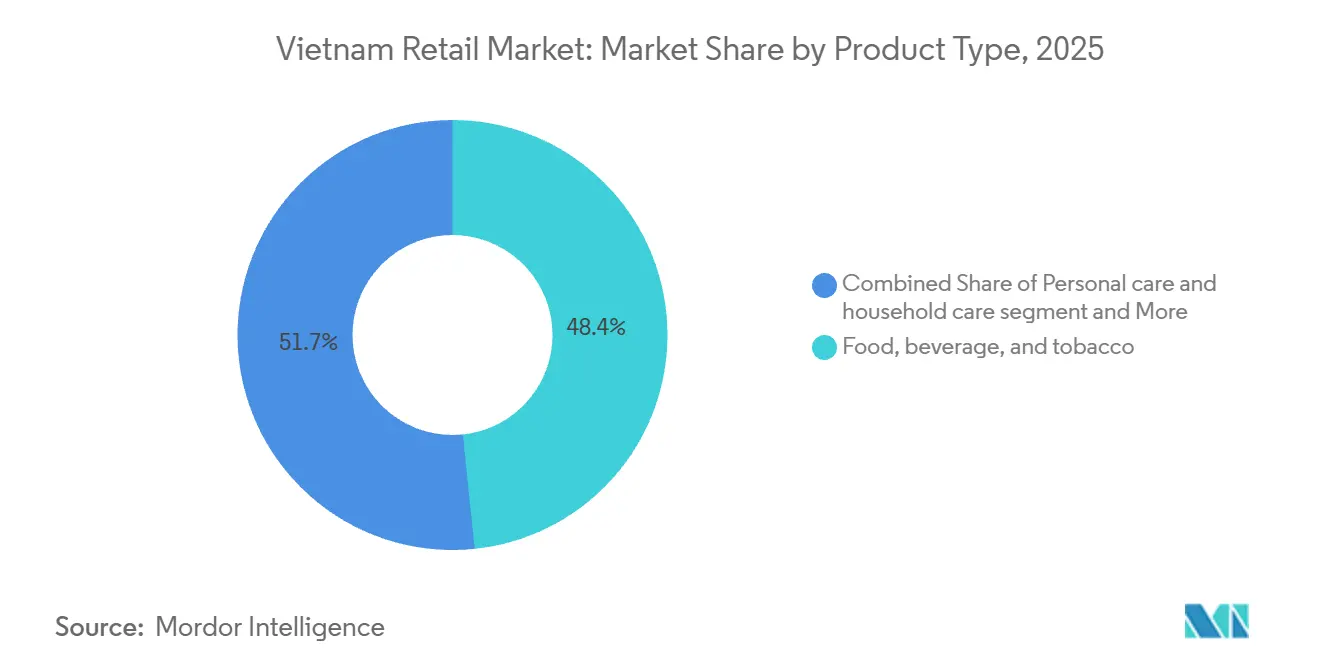

- Por tipo de produto, Alimentos, Bebidas e Tabaco capturaram 48,35% da participação do mercado de varejo do Vietnã em 2025, enquanto Cuidados Pessoais e Domésticos deve crescer a uma CAGR de 6,46% até 2031.

- Por canal de varejo, as lojas tradicionais de pequenos comerciantes capturaram 59,35% da participação do mercado de varejo do Vietnã em 2025, enquanto o comércio eletrônico e os modelos híbridos registraram uma CAGR projetada de 5,75% para 2026 a 2031.

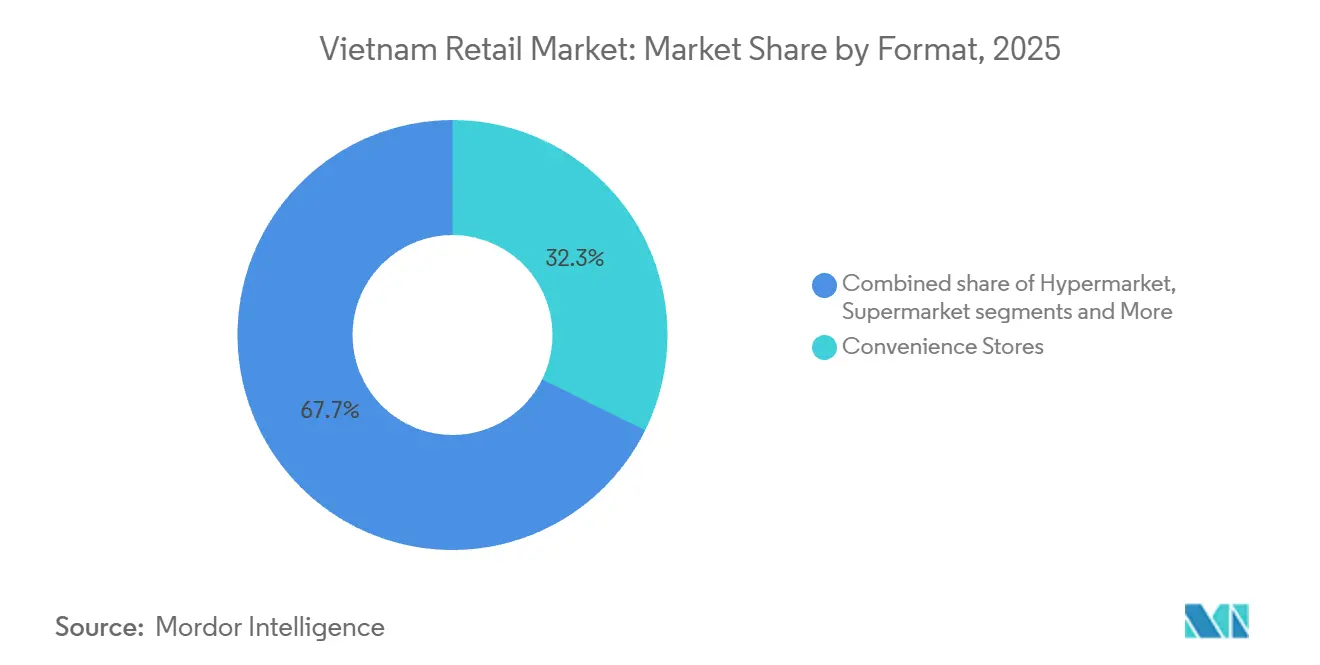

- Por formato, as lojas de conveniência detinham uma participação de 32,32% em 2025 e devem crescer a uma CAGR de 6,35% até 2031, demonstrando como o varejo de proximidade ancora o tamanho do mercado de varejo do Vietnã e acelera as ocasiões de compra de necessidades diárias além de supermercados e hipermercados.

- Por geografia, as regiões Central e Planalto Central representaram cerca de um quarto do valor nacional do varejo em 2025, e as províncias do Delta do Mekong registraram crescimento significativo nas vendas no varejo em 2024, o que contextualiza a distribuição regional do tamanho do mercado de varejo do Vietnã além das duas principais metrópoles.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo do Vietnã

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da renda disponível da classe média | +1.2% | Nacional, concentrado em HCMC, Hanói, Da Nang | Médio prazo (2-4 anos) |

| Expansão da penetração do varejo de alimentos urbano além das cidades de Nível 1 | +1.5% | Cinturão industrial do norte, incluindo Hai Phong e Quang Ninh, Mekong | Longo prazo (≥ 4 anos) |

| Aceleração da logística de cadeia de frio de última milha | +0.8% | Nacional, com ganhos iniciais em Long An, Dong Nai e Can Tho | Médio prazo (2-4 anos) |

| Regime obrigatório de nota fiscal eletrônica melhorando a conformidade fiscal | +0.6% | Nacional, com fiscalização mais rigorosa em HCMC e Hanói | Curto prazo (≤ 2 anos) |

| Crescente adoção do comércio social por transmissão ao vivo | +0.9% | Nacional, com forte presença da Geração Z e Millennials nos centros urbanos | Curto prazo (≤ 2 anos) |

| Importações "paralelas" transfronteiriças corroendo o sortimento local | +0.5% | Províncias de fronteira (Lang Son, Lao Cai), principais mercados urbanos incluindo HCMC e Hanói | Curto a médio prazo (≤ 3 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Renda Disponível da Classe Média

O segmento de renda média do Vietnã se ampliou em 2025, direcionando os gastos para alimentos de conveniência embalados, marcas importadas de cuidados pessoais e soluções prontas para consumo que apresentam preços superiores aos formatos tradicionais. Essa tendência impulsionou as trajetórias de marcas próprias, pois os varejistas utilizaram as margens de marcas próprias para compensar o aumento de aluguéis e custos de mão de obra, mantendo os preços atrativos para consumidores focados em valor. O padrão é mais forte em HCMC e Hanói, onde o limiar para a adoção do varejo moderno recuou e ampliou a base de domicílios que frequentam lojas de redes e shoppings. Categorias discricionárias como vestuário e calçados capturaram maior participação incremental de carteira, enquanto os gastos com alimentos básicos se moderaram à medida que os domicílios diversificaram o consumo em direção a alternativas embaladas e premium. Operadores internacionais de shoppings capitalizaram essa tendência ao criar zonas especializadas premium em novos centros âncora, com o Lotte Mall West Lake Hanói registrando alto tráfego e vendas durante seus primeiros 15 meses, o que atraiu marcas internacionais de beleza e moda para o cenário varejista da capital.[1] KEDGLOBAL.COM https://www.kedglobal.com/retail/newsView/ked202509160001.

Expansão da Penetração do Varejo de Alimentos Urbano Além das Cidades de Nível 1

Cidades de Nível 2 e Nível 3 como Hai Phong, Quang Ninh, Can Tho e Da Nang registraram crescimento mais rápido nas vendas no varejo em 2024 do que HCMC, abrindo espaço para que formatos modernos de varejo de alimentos ampliem suas redes além dos centros metropolitanos saturados. A Bach Hoa Xanh, da Mobile World, atingiu rentabilidade no nível corporativo em 2024 e está mirando centenas de novas lojas de alimentos com foco no Vietnã Central, enquanto a gestão busca equilibrar a densidade da rede no sul com a expansão para províncias com menor penetração. A melhoria das ligações de transporte reduziu os tempos de deslocamento e os custos logísticos no Mekong, ampliando o acesso dos consumidores a estabelecimentos de maior porte e oferecendo aos fornecedores melhores rotas para os centros de distribuição. O pipeline de projetos da Central Retail para novos shoppings em Hung Yen e Yen Bai apoia o avanço para o corredor norte, que registrou crescimento mais acelerado no varejo vinculado à expansão industrial e ao afluxo de trabalhadores.[2]CENTRALRETAIL.COM https://www.centralretail.com/en/newsroom/news-and-activities/994/central-retail-posts-q1-2025-revenue-of-69280-million-baht-profit-of-2337-million-baht-gearing-up-for-bold-growth-across-local-and-global-markets. As redes de farmácias também validaram o modelo multiformato em cidades secundárias, à medida que a Long Chau ampliou sua cobertura para todas as províncias e utilizou serviços de saúde para gerar tráfego recorrente nas lojas e atividades de venda cruzada.

Aceleração da Logística de Cadeia de Frio de Última Milha

A capacidade de armazenamento a frio e o desenvolvimento da distribuição são fundamentais para ampliar o mix de produtos frescos e reduzir o desperdício, e uma série de investimentos corporativos desde 2024 aponta para melhorias contínuas nos nós próximos às zonas industriais do sul. A LOTTE Global Logistics iniciou a construção em Dong Nai de uma instalação dedicada de frio prevista para abertura em 2026, e a Nichirei TBA Logistics inaugurou um novo armazém frigorífico em Long An para atender fabricantes de alimentos, varejistas de alimentos e operadores de serviços de alimentação. Investidores institucionais também ingressaram com contratos de longo prazo em armazenamento a frio, o que sinaliza confiança na demanda de grandes clientes de logística terceirizada e redes varejistas que planejam ampliar os sortimentos refrigerados e congelados em bairros de crescimento acelerado. À medida que as lojas ganham capacidade de controle de temperatura e as rotas melhoram, os varejistas de alimentos podem aumentar o mix de categorias frescas e reduzir perdas, o que sustenta a margem e o tráfego apesar da inflação dos aluguéis. A receita por loja da Bach Hoa Xanh melhorou em 2024, pois as melhorias no sortimento e na refrigeração interna sustentaram tíquetes médios mais elevados, enquanto parcerias de distribuição com terceiros ampliaram o alcance para distritos adjacentes.[3]MWG.VN https://cdnv2.tgdd.vn/mwgvn/investorrelations/files/posts/2025/4/3099/bd/b4/bdb4909af7f69858abb538dac47b2e76.pdf. As tendências de exportação de frutos do mar e importação de carnes antes de 2025 reforçaram a necessidade de controle de temperatura nos canais de varejo e serviços de alimentação, que agora crescem em conjunto com o investimento em logística.[4]MOIT.GOV.VN https://moit.gov.vn/en/news/latest-news/ministry-of-industry-and-trade-holds-regular-press-conference-for-q3-2025.html.

Regime Obrigatório de Nota Fiscal Eletrônica Melhorando a Conformidade Fiscal

O governo impôs a integração da nota fiscal eletrônica para coibir a evasão fiscal e promover os pagamentos sem dinheiro em espécie, o que levou os comerciantes a conectar os sistemas de ponto de venda às plataformas centralizadas da autoridade fiscal. Essa iniciativa ajudou a acelerar as transações sem dinheiro em espécie para quase 18 bilhões nos primeiros nove meses de 2025, enquanto os pagamentos por QR code cresceram acentuadamente em volume e valor à medida que os consumidores adotaram jornadas de pagamento com foco no celular.[5]VIETNAMPLUS.VNP Os pagamentos transfronteiriços não são proporcionais à demanda do mercado | Vietnam+ (VietnamPlus). Comerciantes menores enfrentaram custos de integração que incentivaram saídas do mercado ou a afiliação a redes de franquias, e essa dinâmica apoiou a consolidação gradual à medida que o comércio moderno ampliou suas vantagens em sistemas, dados e conformidade. Os volumes de transações pela internet e por dispositivos móveis cresceram em 2025 paralelamente à penetração constante de contas bancárias, o que sustenta modelos de varejo omnicanal mesmo onde o pagamento na entrega ainda é comum fora das principais metrópoles. O ritmo de política e fiscalização é mais acelerado em HCMC e Hanói e deve se expandir para outras regiões, vinculando a conformidade fiscal a recibos digitais e controles de estoque que aumentam a transparência para todos os subsegmentos do varejo.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta inflação de aluguéis comerciais nos principais corredores de varejo | -0.4% | Distrito 1 de HCMC, Hoan Kiem e Ba Dinh em Hanói, centro de Da Nang | Curto prazo (≤ 2 anos) |

| Cadeia de suprimentos fragmentada de categorias de produtos frescos | -0.3% | Nacional, aguda no Planalto Central e no Delta do Mekong | Médio prazo (2-4 anos) |

| Preferência persistente pelo pagamento na entrega desacelerando os pagamentos digitais | -0.2% | Províncias rurais nas regiões Central e Norte | Médio prazo (2-4 anos) |

| Escassez nacional de talentos em análise de dados para o varejo moderno | -0.1% | Nacional, com lacunas fora de HCMC e Hanói | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Inflação de Aluguéis Comerciais nos Principais Corredores de Varejo

Os aluguéis de varejo em nível de rua nos distritos centrais de HCMC e Hanói se aproximaram de USD 150 por metro quadrado por mês em meados de 2025, o que direcionou as decisões de ocupação para espaços menores e ruas secundárias, onde o tráfego é menor, mas os custos de ocupação são sustentáveis. Essa pressão comprimiu as margens das redes de conveniência e estimulou decisões de otimização de rede e realocação que reduziram a exposição aos corredores premium em favor de cobertura multinó e atendimento por lojas escuras. Os varejistas de eletrônicos reduziram localizações em 2024, quando a densidade e a escalada dos aluguéis reduziram as vendas por metro quadrado e pressionaram a economia das lojas. Os shoppings mantiveram ocupação relativamente estável em média, porém as lojas voltadas para a rua enfrentaram maior rotatividade de inquilinos quando as renovações de contratos reajustaram os aluguéis em linha com a recuperação do turismo e o fluxo de escritórios nos dias úteis. Os operadores responderam deslocando o crescimento para sites exclusivos de atendimento e clusters vinculados à logística em cidades secundárias, onde a demanda entrante sustenta entregas em 30 minutos em bairros densos a uma fração dos aluguéis das ruas principais.

Cadeia de Suprimentos Fragmentada de Categorias de Produtos Frescos

Os produtos frescos fluem por muitos intermediários e mercados tradicionais, o que eleva as perdas pós-colheita e limita a qualidade consistente nas prateleiras dos supermercados. A cadeia de frio permanece uma restrição em relação aos pares regionais, e isso força o duplo abastecimento de mercados de produtos frescos e fazendas contratadas, o que eleva os custos de aquisição e as perdas. As províncias do Mekong contribuem com grande parte das frutas e vegetais, mas carecem de um conjunto completo de casas de embalagem, locais de classificação e capacidade de cross-docking, o que reduz o estoque comercializável e aumenta o descarte nas lojas. No Planalto Central, a distribuição em múltiplas camadas acrescenta dias aos prazos de entrega e reduz a frescura na chegada, o que impacta os varejistas que buscam ampliar as ofertas de marcas próprias frescas que dependem de rastreabilidade e controle de temperatura mais rigoroso. Novos programas de centros de coleta estão planejados e poderiam reduzir as camadas intermediárias se o financiamento e os prazos forem cumpridos até a entrega em 2027 e além.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cuidados Pessoais Premium Superam o Crescimento de Alimentos Básicos

Alimentos, bebidas e tabaco asseguraram uma participação de 48,35% em 2025 no mercado de varejo do Vietnã, enquanto cuidados pessoais e domésticos registram uma CAGR de 6,46% de 2026 a 2031, à medida que produtos de beleza importados e detergentes premium ganham espaço nas prateleiras e comandam preços mais elevados. Esse mix reflete como o varejo moderno de alimentos, os shoppings e as transmissões ao vivo estão reforçando a premiumização, enquanto os consumidores mantêm gastos estáveis em categorias básicas. Eletrônicos e eletrodomésticos geraram receita expressiva por meio da distribuição em redes em 2024, o que ressalta como os domicílios equilibram atualizações com gastos básicos em alimentação. Vestuário e calçados capturaram maior participação nas novas adições de carteira entre 2024 e 2025, impulsionados pela rotatividade da moda rápida e pelo conteúdo online que amplifica a descoberta de produtos. Móveis e categorias de hobbies registraram crescimento mais lento, pois moradias urbanas menores e ciclos de reposição mais curtos limitaram os tíquetes médios, enquanto uma entrada internacional adiada manteve os montadores locais e as plataformas online na liderança.

O mix de categorias está evoluindo a partir de uma base de 2020 em direção a alimentos embalados de maior valor e laticínios, à medida que o armazenamento a frio e o transporte melhoram e os varejistas introduzem refeições prontas refrigeradas e unidades de manutenção de estoque importadas em espaços de conveniência. Os líderes de cuidados pessoais trabalharam com plataformas para capturar crescimento durante os períodos de megavendas, o que produziu ganhos expressivos e demonstrou que a comercialização com foco em vídeo acelera a conversão para marcas de beleza. A penetração de marcas próprias em cooperativas e redes de varejo de alimentos aumentou em 2024, à medida que um subconjunto de compradores migrou para equivalentes de alta qualidade com preços abaixo das marcas concorrentes, e isso se aprofundou com programas de fidelidade e associação a lojas que estimularam a recompra. As redes de farmácias adicionaram serviços de saúde que impulsionaram a expansão do carrinho para itens adjacentes à saúde, como suplementos e cuidados pessoais, e isso ampliou o efeito halo para o varejo de conveniência e alimentos. Essas mudanças ilustram como o mercado de varejo do Vietnã combina produtos básicos estáveis com premiumização mais acelerada nos segmentos de saúde e beleza, que constroem a economia unitária além das categorias base.

Por Canal de Varejo: O Comércio Eletrônico Corrói a Dominância Tradicional

Os estabelecimentos tradicionais de pequenos comerciantes detinham 59,35% em 2025, e os canais de comércio eletrônico e híbridos devem crescer a uma CAGR de 5,75% de 2026 a 2031, o que demonstra que o tamanho do mercado de varejo do Vietnã está se voltando para formatos digitais, enquanto o varejo de rua de longa cauda permanece proeminente em áreas rurais e periurbanas. O comércio moderno ampliou sua participação ao adicionar lojas de conveniência compactas e supermercados completos que complementam o sortimento e as opções de pagamento não disponíveis nos canais informais. Os ecossistemas de plataformas registraram fortes ganhos em valor e volumes em 2024, à medida que milhões de unidades de manutenção de estoque foram listadas e vendedores transfronteiriços ingressaram por meio de vias de importação paralela que desafiam a conformidade fiscal. As respostas de política em 2025 visaram a aumentar a responsabilização das plataformas e vendedores, enquanto as definições e os mecanismos de fiscalização para conteúdo de transmissão ao vivo e identificação ainda estão em desenvolvimento. A forma geral da mudança de canal depende da rapidez com que os pagamentos e a logística se expandem além dos centros metropolitanos e de como a regulamentação fecha as lacunas de reporte.

O canal tradicional registrou uma queda absoluta nas vendas em 2024, à medida que os compradores migraram para redes com preços consistentes e pagamentos integrados que reduzem o atrito no caixa. Os comerciantes informais ainda mantêm vantagens estruturais em categorias frescas, onde a inspeção tátil é importante, particularmente em bairros ancorados em mercados de produtos frescos do Mekong, onde os ganhos de renda impulsionaram taxas de compra mais elevadas ao longo de 2024. A penetração do comércio eletrônico é menor do que em alguns mercados regionais devido às preferências pelo pagamento na entrega e aos custos de entrega rural que elevam a participação da logística no valor do pedido em comparação com os centros urbanos. As vendas por transmissão ao vivo registraram taxas de conversão muito superiores à navegação online convencional e atraíram um terço dos consumidores em 2025 para promoções no estilo de eventos, o que levou os varejistas a investir em recursos de conteúdo e comunidade. A dinâmica de participação das plataformas mudou à medida que o avanço do TikTok Shop obrigou os concorrentes a subsidiar taxas e fortalecer programas de influenciadores para manter a participação no volume bruto de mercadorias enquanto gerenciam a economia unitária em um ambiente mais promocional.

Por Formato: Lojas de Conveniência Dominam a Demanda Orientada pela Proximidade

As lojas de conveniência detinham 32,32% de participação no formato em 2025 e estão projetadas para expandir a um CAGR de 6,35% até 2031, o que sustenta o setor varejista no Vietnã à medida que os consumidores preferem acesso 24 horas e compras de pequeno volume próximas de casa e do trabalho. Os planos de expansão de lojas da Circle K, 7-Eleven e GS25 visam centenas de novos pontos até 2026, com foco em distritos emergentes em Hanói e corredores de expansão nas bordas de HCMC, onde os níveis de aluguel são compatíveis com a economia de serviços rápidos. A conveniência liderada por farmácias adicionou serviços de saúde e categorias de compra por impulso que elevaram os tíquetes médios e aumentaram a frequência, enquanto as redes investiram em ferramentas omnicanal que integraram retirada e entrega em espaços compactos. O segmento de mercearia em minimercados retornou à lucratividade em uma grande rede em 2024, graças a um sortimento reformulado em alimentos frescos e preparados, apoiado por melhor refrigeração nas lojas e um modelo renovado de precificação e promoções. Essa combinação continua a atrair compras rápidas que antes eram realizadas em hipermercados e supermercados maiores, que dependem do tráfego de fim de semana e de cestas de compras em volume.

O número de supermercados aumentou até o início de 2026, enquanto os ganhos de vendas em bases comparáveis foram modestos devido à sobreposição com os formatos de conveniência e o e-commerce em cestas abaixo de USD 7,6. Os miniFormatos sob redes nacionais registraram crescimento mais forte em bases comparáveis em modelos rurais e urbanos mistos, quando impulsionados por plataformas de fidelidade que alcançaram uma grande parcela dos domicílios. Os hipermercados enfrentaram ventos contrários estruturais à medida que as compras por destino arrefeceram em 2024 e os consumidores optaram por compras frequentes de pequeno volume e opções de mercearia via aplicativo, e essa dinâmica levou os operadores a testar novos layouts e combinações de locatários. Os operadores de lojas de departamento e shoppings mantiveram ocupação estável enquanto rotacionavam em direção a entretenimento, serviços de alimentação e serviços de beleza para impulsionar visitas e tempo de permanência, à medida que as vendas no varejo de linha macia se contraíam. Os varejistas especializados em eletrônicos, esportes, farmácias e produtos para mãe e bebê mantiveram posições defensáveis por meio de profundidade de categoria, venda consultiva e serviços estendidos, que são menos expostos à concorrência online baseada exclusivamente em preço.

Análise Geográfica

HCMC registrou crescimento de 5,2% nas vendas no varejo em 2024, o mais lento entre as principais metrópoles, o que se alinha com a maior penetração do comércio moderno e os aluguéis premium em ruas comerciais que comprimem a economia de pequenos formatos no núcleo e deslocam a expansão para os distritos circundantes. Quang Ninh e Hai Phong registraram crescimento de 9,7% e 9,6%, respectivamente, e as inaugurações planejadas de shoppings em Hung Yen e Yen Bai estão posicionadas para capturar demanda semelhante no corredor norte, à medida que a logística e a indústria geram empregos. Hanói reportou USD 23,42 bilhões em receita de varejo e serviços ao consumidor nos primeiros oito meses de 2025 e registrou crescimento de dois dígitos, impulsionado pela recuperação do turismo doméstico e de eventos, o que sustentou o tráfego em shoppings e as vendas em categorias especializadas. O Lotte Mall West Lake atraiu um forte volume acumulado de visitantes e vendas durante seus primeiros 15 meses na capital e utilizou zonas de beleza premium para atrair segmentos de maior poder aquisitivo. Essas diferenças relativas de crescimento confirmam como o mercado de varejo no Vietnã se expande além das duas maiores cidades, à medida que o capital e os investimentos em lojas avançam pelo litoral norte e em direção aos centros regionais.

As províncias do Delta do Mekong, em conjunto, alcançaram crescimento de 14,4% nas vendas no varejo em 2024, superando a média nacional no mesmo período, o que reflete ganhos de renda agrícola e melhorias no transporte que reduziram os custos logísticos nos principais eixos. Ben Tre atingiu USD 2,69 bilhões em vendas no varejo em 2024 e enfrentou elevados índices de deterioração em hortaliças folhosas, o que evidenciou as lacunas no armazenamento a frio e na triagem na origem. A região Central e o Planalto Central responderam por aproximadamente 24% do valor nacional do varejo em 2025, com base em dados regionais e relatórios locais sobre a estrutura de mercado, e essa participação indica que a participação de mercado do varejo do Vietnã está distribuída além dos dois maiores centros urbanos. Da Nang e Can Tho registraram crescimento robusto nos três primeiros trimestres de 2025, impulsionado pela recuperação do turismo, pela contratação no setor de serviços e pelo investimento logístico constante que sustentou a distribuição regional. Esses padrões inter-regionais também mostram como os aluguéis e os talentos permanecem mais acessíveis fora dos principais CBDs, o que ajuda as redes a aumentar o número de lojas sem comprimir a economia unitária.

O crescimento desacelerou em HCMC em relação a 2023, enquanto Hanói acelerou, o que aponta para o efeito da infraestrutura pública, da dinâmica de renda e do fluxo de pessoas centrado em escritórios na reconfiguração da demanda varejista. As metas de política da Estratégia Nacional de Desenvolvimento do Mercado de Varejo estabelecem um caminho de crescimento nacional que depende da formalização dos canais, da integração digital de pequenos comerciantes e de novos corredores que conectam províncias do interior a nós de comércio costeiro. A execução das melhorias nos mercados atacadistas, dos subsídios à cadeia de frio e da conformidade com o e-commerce influenciará a distribuição regional dos formatos de loja e a densidade de atendimento omnicanal. O tamanho do mercado de varejo do Vietnã será moldado pela forma como esses investimentos se alinham com o capital privado, particularmente nas cidades de Nível 2 e Nível 3, que estão atraindo uma parcela crescente de inaugurações de lojas e desenvolvimentos de shoppings. A interação entre o crescimento salarial regional, os nós logísticos e a velocidade de urbanização definirá a expansão das redes de lojas e os raios de entrega ao longo do período de previsão.

Cenário Competitivo

O mercado de varejo do Vietnã é fragmentado, com os cinco principais players detendo cerca de um quinto do valor total, o que deixa a maior parte da participação com mercados tradicionais e varejistas independentes que atendem bairros densamente povoados em todo o país. A concorrência se intensificou à medida que grupos domésticos escalaram recursos omnicanal, programas de fidelidade e arquiteturas de marca própria que elevam a margem e a fidelização, apesar do aumento dos custos de ocupação e operacionais. A Mobile World entregou USD 5,09 bilhões em receita em 2024, provenientes de um ecossistema de 5.292 lojas em eletrônicos, mercearia, farmácia e produtos para mãe e bebê, e a empresa alcançou liderança por meio de cobertura densa, produtividade das lojas e crescente contribuição das vendas online. A WinCommerce da Masan Group retornou à lucratividade em 2024 com USD 1,25 bilhão em receita a partir de uma ampla rede de lojas e utilizou o programa de associação WiN para direcionar a maioria das vendas por meio de promoções direcionadas e adjacências em serviços financeiros. Esses movimentos se alinham com a forma como o setor varejista no Vietnã está construindo motores mais robustos de escala em dados, pagamentos e parcerias de fornecimento que podem alcançar além das megacidades.

Há espaço em branco no varejo de mercearia omnicanal em cidades de Nível 2, onde a economia de dark stores supera os aluguéis em ruas prime e viabiliza entregas rápidas que atendem às expectativas dos consumidores construídas a partir de experiências de social commerce. As ofertas de marca própria oferecem espaço para expansão de margem nas categorias de frescos e refrigerados, uma vez que a cobertura da cadeia de frio aumente e os contratos de fazenda à loja se expandam pelas regiões. As plataformas de social commerce perturbaram os custos de aquisição de clientes e os funis de conversão em 2025 e forçaram os principais players de e-commerce a defender participação com subsídios de taxas e compromissos com influenciadores, mesmo com as taxas de comissão se estreitando. O portfólio de lojas especializadas da AEON Vietnam cresceu acentuadamente no exercício fiscal de 2024, e a empresa delineou um caminho para expandir a rede de shoppings até 2030 com um grande plano de capital, enquanto a Lotte Mart Vietnam acelerou o posicionamento premium de shoppings com o West Lake em Hanói e sinalizou planos para mais complexos nas principais cidades. Essas estratégias indicam como os players internacionais enxergam o mercado de varejo do Vietnã como uma longa pista de crescimento para formatos experienciais e sortimentos premium que complementam as redes orientadas à conveniência.

A Central Retail Vietnam anunciou planos de investimento até 2026 para ampliar a cobertura de alimentos e não alimentos e expandir as marcas de shoppings e supermercados em direção a uma presença quase nacional até 2026, o que intensificará a concorrência nas províncias Central e do norte. A Vincom Retail reportou melhora na ocupação de seus shoppings em 2024 e resultados financeiros sólidos, o que sustenta o reequilíbrio do mix de locatários em direção a categorias que impulsionam visitas recorrentes e âncoras de alimentação e entretenimento. A Saigon Co.op reportou maior contribuição online em 2024 e estabeleceu novas metas para o e-commerce em 2025, ao mesmo tempo em que expandiu sua rede de lojas com novos pontos que capturam a demanda suburbana e provincial. O mercado de varejo no Vietnã continua a recompensar os operadores que integram o offline e o online, utilizam dados para refinar o sortimento e as promoções, e investem em logística que reduz perdas e aumenta a profundidade de frescos. A execução desses elementos definirá quais portfólios sustentam crescimento de dois dígitos em categorias selecionadas, enquanto a longa cauda de pequenos varejistas se adapta às pressões regulatórias e de custos.

Líderes do Setor de Varejo do Vietnã

Masan Group (WinCommerce/WinMart)

Saigon Co.op

Mobile World Investment Corp. (The Gioi Di Dong, Dien May Xanh, Bach Hoa Xanh)

AEON Vietnam

Central Retail Vietnam (GO!/Big C)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Assembleia Nacional do Vietnã aprovou a Decisão nº 2326/QD-TTg, que estabelece a Estratégia Nacional de Desenvolvimento do Mercado de Varejo, com meta de crescimento anual de 11% a 11,5% no total das vendas no varejo até 2030, juntamente com crescimento de 15% a 20% no comércio eletrônico, com apoio de políticas para a integração digital de pequenas e médias empresas e infraestrutura logística.

- Setembro de 2025: A Lotte Shopping Co. anunciou planos para abrir dois a três shoppings premium adicionais nas principais cidades vietnamitas até 2030, com base no sucesso de seu flagship Lotte Mall West Lake Hanói. A expansão faz parte da estratégia mais ampla da empresa para fortalecer sua presença no varejo no exterior e impulsionar o crescimento no Sudeste Asiático.

- Julho de 2025: O Vice-Primeiro-Ministro Ho Duc Phoc emitiu o Despacho Oficial 124/CD-TTg, determinando a fiscalização da nota fiscal eletrônica e das transações sem dinheiro em espécie para prevenir a evasão fiscal, acelerando a adoção do pagamento por QR code, que registrou crescimento de 61,6% em volume e 150,7% em valor em relação ao ano anterior nos primeiros nove meses de 2025.

- Maio de 2025: A Central Retail Vietnam anunciou um investimento de USD 258,7 milhões para expansão de alimentos e não alimentos até 2026, visando 57 províncias com 6 a 8 novos hipermercados e shoppings GO!, 10 a 12 lojas mini-Go! e 10 a 15 supermercados Tops Market para atingir USD 1,52 bilhão em receita.

Escopo do Relatório do Mercado de Varejo do Vietnã

O varejo é o processo de venda de bens de consumo ou serviços a clientes por meio de múltiplos canais de distribuição para obter lucro. Uma análise completa do contexto do Mercado de Varejo do Vietnã inclui uma avaliação das tendências emergentes por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado.

O Relatório do Mercado de Varejo do Vietnã é Segmentado por Tipo de Produto (Alimentos, Bebidas e Tabaco; Cuidados Pessoais e Domésticos; Vestuário, Calçados e Acessórios; Móveis, Brinquedos e Hobbies; Industrial e Automotivo; Eletrônicos e Eletrodomésticos; Outros Produtos), Canal de Varejo (Pequenos Comerciantes Tradicionais; Comércio Moderno; Comércio Eletrônico e Outros) e por Formato (Hipermercados; Supermercados; Lojas de Conveniência; Lojas de Departamento; Lojas Especializadas; Outros).

| Alimentos, Bebidas e Produtos de Tabaco |

| Cuidados Pessoais e Domésticos |

| Vestuário, Calçados e Acessórios |

| Móveis, Brinquedos e Hobbies |

| Industrial e Automotivo |

| Eletrônicos e Eletrodomésticos |

| Outros Produtos |

| Varejo Tradicional de Pequenos Comerciantes |

| Comércio Moderno |

| Comércio Eletrônico e Outros |

| Hipermercados |

| Supermercados |

| Lojas de Conveniência |

| Lojas de Departamento |

| Lojas Especializadas |

| Outros (drogaria, atacado, distribuidor) |

| Por Tipo de Produto | Alimentos, Bebidas e Produtos de Tabaco |

| Cuidados Pessoais e Domésticos | |

| Vestuário, Calçados e Acessórios | |

| Móveis, Brinquedos e Hobbies | |

| Industrial e Automotivo | |

| Eletrônicos e Eletrodomésticos | |

| Outros Produtos | |

| Por Canal de Varejo | Varejo Tradicional de Pequenos Comerciantes |

| Comércio Moderno | |

| Comércio Eletrônico e Outros | |

| Por Formato | Hipermercados |

| Supermercados | |

| Lojas de Conveniência | |

| Lojas de Departamento | |

| Lojas Especializadas | |

| Outros (drogaria, atacado, distribuidor) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de varejo do Vietnã e as perspectivas de crescimento até 2031?

O tamanho do mercado de varejo do Vietnã é de USD 171,40 bilhões em 2026 e deve atingir USD 217,44 bilhões até 2031 a uma CAGR de 4,87%.

Quais categorias de produtos lideram e quais crescem mais rapidamente no varejo do Vietnã?

Alimentos, bebidas e tabaco lideraram com 48,35% de participação em 2025, enquanto cuidados pessoais e domésticos é o segmento de crescimento mais rápido, com CAGR de 14,36% para 2026 a 2031.

Como o mix de canais está mudando no mercado de varejo do Vietnã?

Os estabelecimentos tradicionais detinham 59,35% das vendas em 2025, enquanto o comércio eletrônico e os modelos híbridos devem crescer a uma CAGR de 20,29% em 2026 a 2031, à medida que as transmissões ao vivo no comércio social elevam a conversão.

Qual formato está se expandindo mais rapidamente no varejo do Vietnã?

As lojas de conveniência detinham 32,32% de participação em 2025 e devem crescer a uma CAGR de 16,35% até 2031, superando supermercados e hipermercados.

Quais empresas estão realizando movimentos estratégicos notáveis no varejo do Vietnã?

A Mobile World e a WinCommerce da Masan reportaram melhorias de rentabilidade e escala de rede em 2024, a AEON delineou planos para expandir sua rede de shoppings até 2030, e a Central Retail comprometeu novo capital para expansão até 2026.

Página atualizada pela última vez em: