Tamanho e Participação do Mercado de Varejo da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

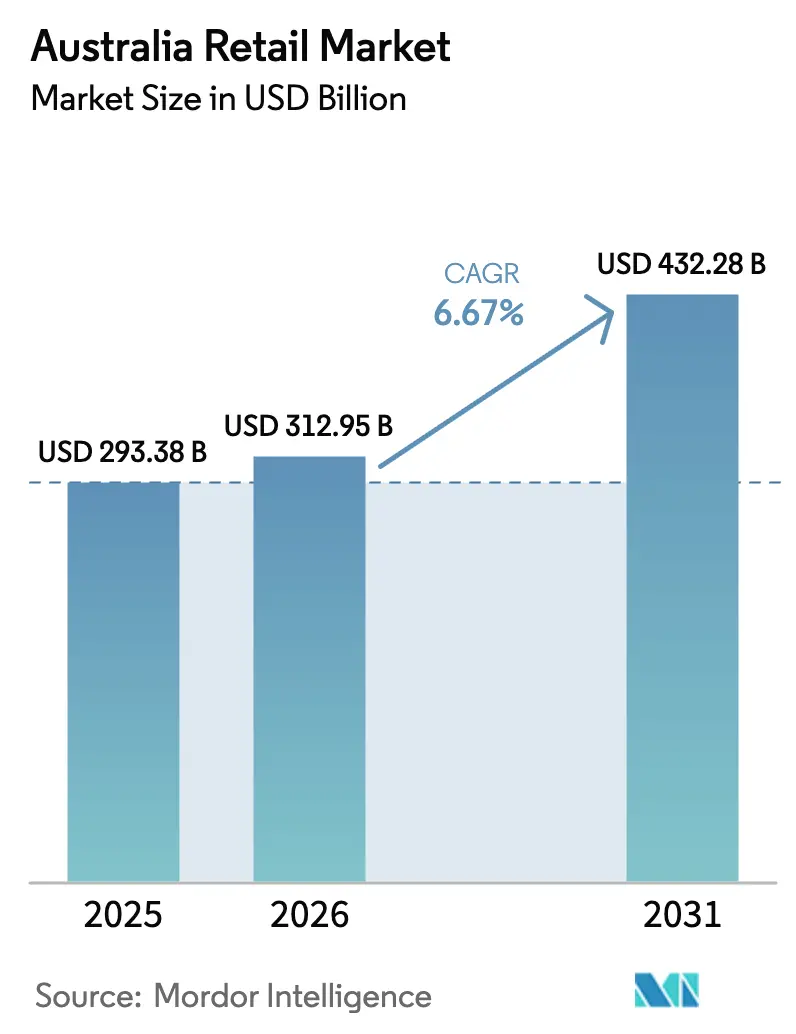

| Tamanho do mercado no ano base (2025) | 293.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 312.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 432.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.67% CAGR |

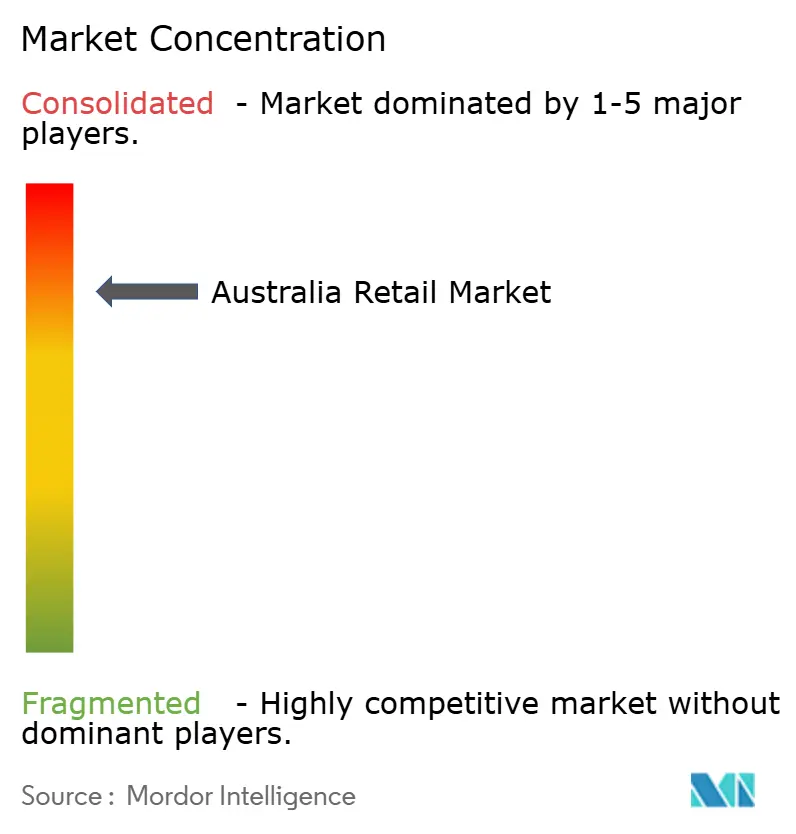

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo da Austrália por Mordor Intelligence

O tamanho do Mercado de Varejo da Austrália foi avaliado em USD 293,38 bilhões em 2025 e estima-se que cresça de USD 312,95 bilhões em 2026 para atingir USD 432,28 bilhões até 2031, a um CAGR de 6,67% durante o período de previsão (2026-2031).

Os consumidores sustentam a demanda por itens essenciais enquanto ajustam suas cestas de compras sob pressão do custo de vida, o que está impulsionando os produtos de marca própria nas faixas de valor e premium. Os operadores estabelecidos estão reforçando a eficiência operacional e a velocidade como alavancas de crescimento, com janelas de entrega em duas horas, altas taxas de atendimento no dia seguinte e maior cobertura de Clique e Retire, que agora são requisitos básicos. Investimentos em grandes formatos e logística se concentram nos corredores de Sydney e Perth para apoiar o atendimento rápido, enquanto a integração omnicanal conecta a descoberta digital com opções confiáveis de última milha. O escrutínio regulatório sobre conduta de preços, proteções a fornecedores e supervisão de fusões está se ampliando, o que está moldando as estratégias de aquisição e aprimorando a transparência nas promoções e nos preços de prateleira.

Principais Conclusões do Relatório

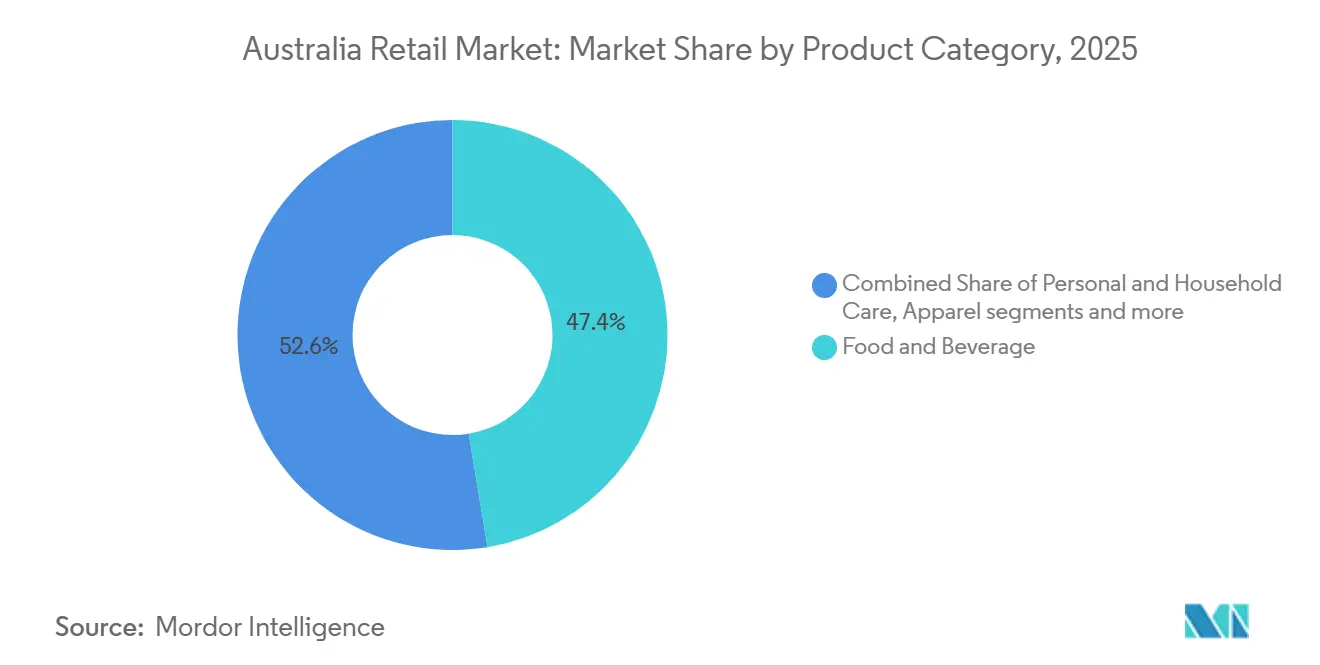

- Por categoria de produto, Alimentos e Bebidas lideraram com 47,38% de participação na receita do mercado de varejo australiano em 2025, enquanto Cuidados Pessoais e Domésticos deve expandir a um CAGR de 11,24% até 2031.

- Por tamanho de loja, as lojas de Médio Formato detinham 51,76% de participação no mercado de varejo australiano em 2025, enquanto as lojas de Grande Formato devem crescer a um CAGR de 12,36% até 2031.

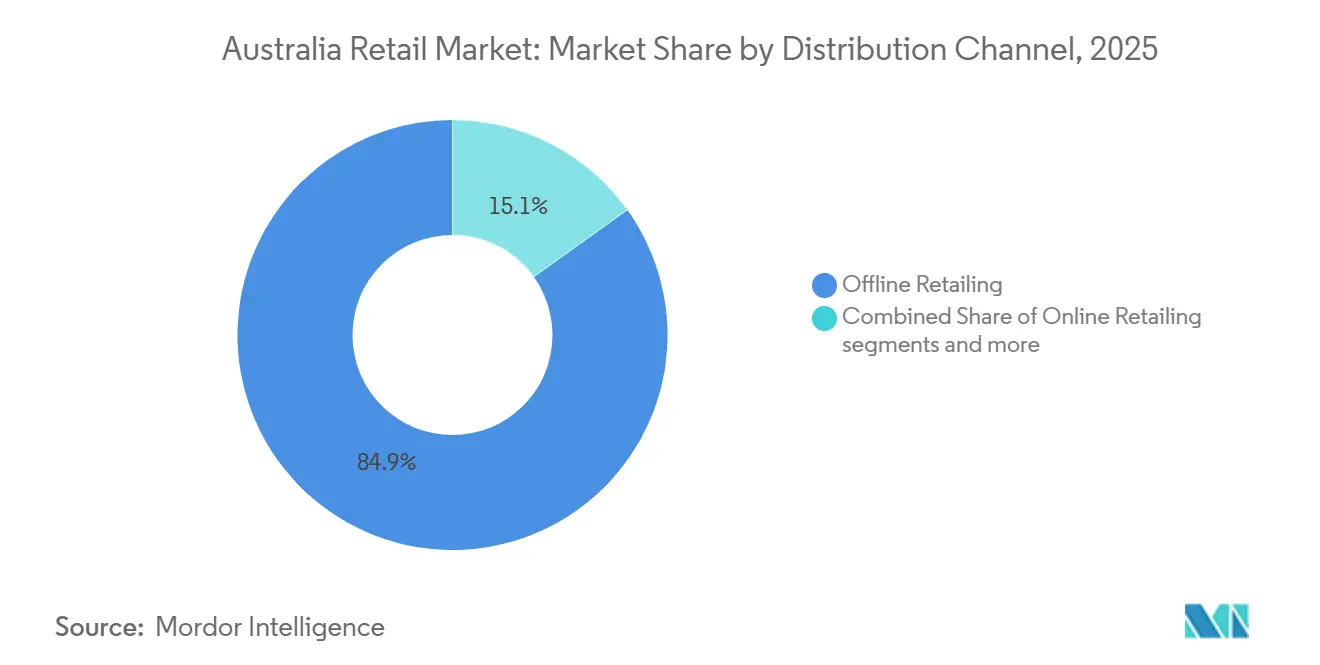

- Por canal de distribuição, Supermercados/Hipermercados responderam por 84,87% de participação no mercado de varejo australiano em 2025, enquanto os canais Online devem avançar a um CAGR de 13,26% até 2031.

- Por segmento de preço, Massa/Valor comandou 53,33% de participação no mercado de varejo australiano em 2025, enquanto o Luxo está no caminho de crescer a um CAGR de 10,29% até 2031.

- Por geografia, Nova Gales do Sul detinha 35,33% de participação no mercado de varejo australiano em 2025, enquanto a Austrália Ocidental deve registrar um CAGR de 9,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão do Custo de Vida Acelerando a Adoção de Marcas Próprias | +1.2% | Global, efeitos mais intensos nas regiões metropolitanas de Nova Gales do Sul, Victoria e Queensland | Curto prazo (≤ 2 anos) |

| Relatórios Obrigatórios de Sustentabilidade Impulsionando Cadeias de Suprimentos Circulares | +0.8% | Nacional, ganhos iniciais em Sydney, Melbourne e Brisbane | Médio prazo (2-4 anos) |

| Boom do Comércio Social Liderado pela Geração Z nas Cidades Metropolitanas | +1.1% | Corredores metropolitanos de Sydney, Melbourne e Brisbane | Curto a médio prazo (≤ 3 anos) |

| Rápida Expansão de Lojas Escuras de Comércio Rápido em Raios de 5 km | +0.9% | Zonas urbanas internas de Sydney, Melbourne e Brisbane | Curto prazo (≤ 2 anos) |

| Preferência por Produtos de Origem Indígena e Fabricados na Austrália | +0.4% | Nacional, maior adoção no varejo regional e especializado | Longo prazo (≥ 4 anos) |

| Pilotos de Reposição de Prateleiras e Precificação Dinâmica Impulsionados por IA | +1.3% | Nacional, liderado pelas divisões da Coles, Woolworths e Wesfarmers | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão do Custo de Vida Acelerando a Adoção de Marcas Próprias nas Redes Coles e Woolworths

A marca própria está deixando de ser uma alternativa econômica para se tornar uma alavanca duradoura de fidelização, à medida que as famílias recorrem às faixas de valor enquanto continuam a experimentar marcas próprias premium. A Woolworths reportou forte impulso em marcas próprias e exclusivas no exercício fiscal de 2025, com extensões de preço e linha que apoiaram a defesa de participação em mercearia e categorias adjacentes[1]Woolworths Group, "Relatório Anual do Woolworths Group 2025," Woolworths Group, woolworthsgroup.com.au. A Coles aprimorou sua marca própria premium sob o rótulo Coles Finest, ao mesmo tempo em que expandiu as linhas do dia a dia e investiu na precisão de reposição para reduzir rupturas de estoque que podem prejudicar a conversão de marcas próprias na prateleira. A combinação de faixas premium selecionadas e itens básicos de valor permite que os varejistas reforcem a diferenciação além dos ciclos promocionais, ao mesmo tempo em que moderam a inflação da cesta para compradores sensíveis ao preço. Essas ações coincidem com o escrutínio intensificado da Comissão Australiana de Concorrência e Consumidor sobre preços e promoções, o que está reforçando uma mudança em direção a uma comunicação de valor mais transparente e estratégias de preço de prateleira mais consistentes. Os materiais públicos de ambos os operadores estabelecidos enfatizam um pipeline de inovação de produtos e otimização da cadeia de suprimentos alinhado à adoção nas mesmas lojas de linhas de marcas próprias, o que continua sendo um impulsionador visível do mercado de varejo australiano.

Relatórios Obrigatórios de Sustentabilidade Impulsionando Varejistas em Direção a Cadeias de Suprimentos Circulares

A implementação gradual dos requisitos de divulgação relacionados ao clima está elevando a sustentabilidade de uma atividade voluntária a uma obrigação de governança e gestão de riscos para varejistas listados em bolsa. As principais redes estão expandindo pilotos de recuperação de embalagens, construindo programas de desvio de resíduos e adotando plataformas de embalagens de transporte reutilizáveis em parceria com provedores de logística para reduzir materiais de uso único. A Coles divulgou que o desvio de resíduos sólidos superou as metas internas, juntamente com doações ampliadas a organizações de resgate alimentar como parte de um programa mais amplo de hierarquia de resíduos, o que ajuda a mitigar tanto o custo quanto o risco reputacional. O agrupamento de paletes e as colaborações de embalagens reutilizáveis apoiadas por parceiros da cadeia de suprimentos, como a CHEP, estão reduzindo os plásticos de uso único na distribuição, com reduções quantificáveis em materiais e carbono que podem ser reportadas sob os padrões emergentes. A orientação federal às empresas sobre as mudanças que entram em vigor em julho de 2025 aguçou o foco dos executivos nos cronogramas de conformidade, nas expectativas dos investidores e na rastreabilidade da cadeia de suprimentos, todos os quais estão acelerando o investimento em modelos circulares. Essas mudanças de conformidade e operacionais são agora um componente visível da diferenciação e da postura de risco que ancora os caminhos de crescimento de médio prazo no mercado de varejo australiano.

Boom do Comércio Social Liderado pela Geração Z nas Cidades Metropolitanas

Os compradores mais jovens dependem de jornadas de descoberta e compra com foco em dispositivos móveis que conectam conteúdo social com caminhos de finalização de compra dentro dos ecossistemas dos varejistas. Os dados dos Correios Australianos mostram que a navegação e a descoberta social são generalizadas entre as coortes mais jovens, o que está moldando como os varejistas alocam orçamentos de conteúdo e medem a atribuição em canais próprios e de marketplace[2]Correios Australianos, "Conheça Seus Compradores," Correios Australianos, australia-post.com.au. A mesma pesquisa indica que os compradores ainda pesquisam marcas em canais próprios e por e-mail, o que ressalta a necessidade de integrar o tráfego social com programas de fidelidade e dados primários. Os varejistas estão se movendo para encurtar o caminho da descoberta à conversão, preservando a confiança por meio de divulgação clara e propostas de valor consistentes em promoções e canais. Essa integração omnicanal apoia taxas de conversão elevadas nos corredores metropolitanos onde o engajamento digital é intenso, e os formatos especializados estão experimentando a comercialização orientada por conteúdo. O efeito agregado é um aumento sustentado na demanda liderada pelo digital que beneficia o mercado de varejo australiano à medida que as jornadas entre canais evoluem e o desempenho logístico melhora.

Rápida Expansão de Lojas Escuras de Comércio Rápido em Raios Urbanos de 5 km

Os varejistas estão comprimindo as distâncias de última milha por meio de microfulfillment e nós de lojas escuras em áreas de captação metropolitanas para atender a janelas de entrega mais curtas para cestas de alta frequência. A Woolworths divulgou que uma parcela crescente dos pedidos de entrega atende aos limites de duas horas e que a grande maioria dos pedidos B2C é atendida em 24 horas, sinalizando maturidade operacional nas redes de atendimento metropolitano que está remodelando as expectativas dos compradores. Os Correios Australianos relatam que a entrega confiável é um dos principais motivos para a seleção de varejistas e que os compradores da Geração Z e Millennials trocariam de varejista para acessar pontos de coleta convenientes, o que ajuda a justificar o investimento em opções de retirada omnicanal nos corredores urbanos. O investimento em capacidade de atendimento habilitada por robótica em grande escala no Oeste de Sydney apoia entregas mais rápidas em áreas de captação densas e proporciona benefícios secundários no agrupamento de estoque e na amplitude do sortimento[3]Amazon Austrália, "Investimento em Centros de Atendimento no Oeste de Sydney," Sobre a Amazon Austrália, aboutamazon.com.au. As redes omnicanal que combinam lojas escuras, separação no fundo da loja e centros de atendimento regionais são agora um componente central da estratégia competitiva no mercado de varejo australiano. Essas capacidades complementam a melhoria na previsão de demanda e na reposição para reduzir substituições, o que eleva ainda mais a satisfação em pedidos sensíveis ao tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Frete e Última Milha em Centros Populacionais Dispersos | -0.9% | Nacional, agudo em áreas regionais e remotas | Médio a longo prazo (2-5 anos) |

| Aumento do Salário Mínimo Nacional Elevando as Despesas Operacionais | -0.7% | Nacional, maior impacto em formatos intensivos em mão de obra | Curto prazo (≤ 2 anos) |

| Desequilíbrio de Poder de Fornecedores em Duopólio Desencadeando Ações da ACCC | -0.5% | Nacional, efeitos concentrados em independentes e pequenos fornecedores | Curto a médio prazo (≤ 3 anos) |

| Contração dos Gastos Discricionários Impulsionada pelas Taxas de Hipoteca | -1.0% | Regiões metropolitanas de alto endividamento de Sydney, Melbourne e Canberra | Curto a médio prazo (≤ 3 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Frete e Última Milha nos Centros Populacionais Dispersos da Austrália

A geografia da Austrália eleva os custos estruturais de distribuição que são pronunciados em comunidades remotas e regionais, onde as famílias frequentemente enfrentam preços de prateleira mais altos porque o transporte adiciona complexidade e despesa. A investigação de supermercados da Comissão Australiana de Concorrência e Consumidor destacou como as políticas de preços em lojas remotas e as isenções operam dentro das grandes redes, refletindo as restrições do frete de longa distância e da concorrência limitada. Enchentes e incêndios florestais somam-se a essa base de custos ao interromper corredores ferroviários e rodoviários e ao forçar logística de contingência que é mais cara e menos confiável. Os volumes de comércio eletrônico estão crescendo nas áreas regionais, mas a entrega em CEPs de baixa densidade continua sendo cara e difícil de escalar para as janelas rápidas que os compradores metropolitanos agora esperam. Os operadores com exposição automotiva e logística estão sinalizando custos adicionais com as transições energéticas das frotas, o que pesa na economia de distribuição por meio da renovação de veículos e investimentos em infraestrutura. Essas condições limitam a margem e complicam a amplitude do sortimento nas regiões afetadas, impondo um teto à contribuição de curto prazo do crescimento regional para o mercado de varejo australiano.

Aumento do Salário Mínimo Nacional Elevando as Despesas Operacionais para Varejistas com Lojas Físicas

O Salário Mínimo Nacional aumentou 3,5% para USD 24,95 por hora a partir de 1º de julho de 2025, e a Garantia de Previdência Social subiu para 12%, o que, em conjunto, eleva os custos operacionais para formatos intensivos em mão de obra, como supermercados, lojas de departamento e redes especializadas[4]Ombudsman do Trabalho Justo, "Salários Mínimos," Ombudsman do Trabalho Justo, fairwork.gov.au. Os aumentos salariais e de previdência social foram refletidos nas linhas de custo de mão de obra dos grandes varejistas, e os operadores delinearam programas de produtividade para compensar o impacto sem deteriorar os níveis de serviço. Os materiais do banco central indicam crescimento elevado do custo unitário de mão de obra em meio à fraca produtividade, o que restringe o escopo para absorver aumentos salariais apenas por meio de melhorias de eficiência. Essas dinâmicas intensificam a busca por automação de tarefas e simplificação de processos em lojas, cadeias de suprimentos e funções de suporte, à medida que os varejistas defendem suas margens. O resultado é um controle de custos mais rígido e investimentos de preço direcionados, em vez de descontos amplos, o que apoia a comunicação de valor enquanto preserva a lucratividade. A escalada dos custos de mão de obra e benefícios, portanto, continua sendo uma restrição de curto prazo à expansão e à lucratividade no mercado de varejo australiano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: A Premiumização Focada em Saúde Impulsiona o Crescimento dos Cuidados Pessoais

Alimentos e Bebidas comandaram 47,38% de participação em 2025, enquanto Cuidados Pessoais e Domésticos é a categoria de crescimento mais rápido, com um CAGR de 11,24% até 2031 no mercado de varejo australiano. O tamanho do mercado de varejo australiano reflete a demanda resiliente por itens essenciais juntamente com a premiumização em bem-estar e beleza, onde os formatos liderados por farmácias e as linhas especializadas ancoram o crescimento. A Chemist Warehouse e a Sigma Healthcare aceleraram a integração vertical no início de 2025, o que estabeleceu uma plataforma para escalar a distribuição, o sortimento e os serviços de saúde nas lojas. A Wesfarmers Health expandiu suas redes na Priceline Pharmacy e em serviços de saúde adjacentes, apoiada por ecossistemas de fidelidade que sustentam visitas recorrentes e promoções entre categorias. A Coles e a Woolworths estão adicionando inovação em marcas próprias e adjacências de categorias, ao mesmo tempo em que investem em tecnologia de reposição para manter a disponibilidade de linhas de alta rotatividade que impulsionam as missões de compra complementar.

Eletroeletrônicos e Eletrodomésticos se beneficiam de ciclos periódicos de substituição e da migração para dispositivos conectados e habilitados por IA, mas a fraqueza discricionária ainda é evidente nas subcategorias de maior valor, à medida que as famílias gerenciam hipotecas e contas de energia. O Vestuário permanece sensível à confiança das famílias e aos custos de juros, o que orienta os varejistas a calibrar itens básicos e marcas próprias orientadas ao valor, enquanto protegem cápsulas premium selecionadas. O crescimento de Alimentos e Bebidas é apoiado por investimentos estratégicos de preço em itens básicos essenciais e por uma maior penetração de marcas próprias nas faixas de valor e premium que visam tanto a carteira quanto o paladar. O setor de varejo australiano continua a reequilibrar espaço e mão de obra em direção a autocuidado, beleza, saúde e serviços de bem-estar adjacentes de crescimento mais rápido para capturar as mudanças de demanda. Esse reequilíbrio é acompanhado de otimização de linha baseada em dados para garantir que os sortimentos das lojas reflitam os perfis demográficos e de renda locais, o que sustenta o desempenho estável de participação nos corredores urbanos.

Por Tamanho de Loja: Grande Formato Acelera com Expansão de Armazéns e Automação

As lojas de Médio Formato detinham a maior participação, de 51,76%, em 2025, enquanto os locais de Grande Formato estão programados para crescer mais rapidamente, a um CAGR de 12,36% até 2031 no mercado de varejo australiano. Os varejistas estão escalando ativos de grande formato para integração de atendimento, propostas de valor em volume e alavancagem operacional por meio de automação e serviços centralizados. A cobertura de armazéns, centros comerciais e depósitos de ferramentas da Bunnings exemplifica como as âncoras de grande formato capturam tanto a demanda de faça você mesmo quanto a profissional, ao mesmo tempo em que apoiam o fluxo de Clique e Retire. Os investimentos em capacidade de atendimento habilitada por robótica no Oeste de Sydney adicionam escala regional para entrega rápida de comércio eletrônico e apoiam a reposição de lojas em ciclos mais curtos. As reformas de planejamento e zoneamento recomendadas pela autoridade de concorrência visam reduzir as barreiras à entrada para novos locais, o que poderia expandir o conjunto de locais viáveis de grande e médio formato.

Apesar do crescimento dos grandes formatos, os supermercados de médio formato e as lojas especializadas continuam sendo a espinha dorsal das compras urbanas e suburbanas devido à densidade de localização, aos padrões habituais de deslocamento e às combinações de adjacência. Os pequenos e microformatos se concentram na proximidade e nas missões de compra complementar, mas enfrentam custos crescentes de ocupação e salários que pressionam os índices operacionais durante os períodos de menor movimento. Os operadores de grande formato estão priorizando automação, RFID e serviços digitais nas lojas para otimizar a mão de obra e a velocidade, mantendo os padrões de atendimento ao cliente. Essas alavancas apoiam maior fluxo por metro quadrado e fortalecem a economia para os fluxos omnicanal, o que é acretivo para o mercado de varejo australiano. O setor de varejo australiano continuará a combinar formatos no nível de área de captação para equilibrar conveniência, variedade e custo de atendimento.

Por Canal de Distribuição: O Online Supera o Tradicional à Medida que o Atendimento Rápido Remodela as Expectativas dos Compradores

Supermercados e Hipermercados detinham 84,87% de participação em 2025, enquanto os canais Online são os de crescimento mais rápido, a um CAGR de 13,26% até 2031 no mercado de varejo australiano. A Woolworths reportou penetração de comércio eletrônico de 15,1% no quarto trimestre do exercício fiscal de 2025, com alto atendimento no dia seguinte e uma parcela crescente de pedidos em duas horas, o que esclarece como as velocidades de serviço reforçam a adoção digital. Os Correios Australianos registraram gastos online recordes em 2024, juntamente com crescimento contínuo no número de famílias comprando online, refletindo uma normalização dos hábitos de compra digital. Os marketplaces online aumentaram seu papel no crescimento dos gastos online, enquanto os varejistas usaram as redes de lojas para acelerar as experiências de retirada e devolução que elevam a conversão e reduzem os custos de última milha. Esses movimentos combinados mantêm o Online em uma trajetória estrutural ascendente, enquanto supermercados e hipermercados continuam a dominar as missões de cesta principal e as compras semanais.

Os varejistas estão estreitando o vínculo entre descoberta digital, fidelidade e serviço nas lojas por meio de visibilidade de estoque, ofertas personalizadas e promessas confiáveis de entrega ou retirada. O crescimento de categorias no online discricionário permanece desigual devido às pressões de hipoteca e custos de energia, o que manteve os varejistas focados em valor e na retenção de compradores de alta frequência. Para supermercados e hipermercados, a reposição habilitada por IA reduz substituições e rupturas de estoque, o que melhora a qualidade das cestas online e os índices de satisfação do cliente. O tamanho do mercado de varejo australiano para o Online é apoiado por atualizações contínuas em microfulfillment, pontos de coleta e armazéns regionais que aproximam o estoque da demanda. O setor de varejo australiano continuará a refinar os papéis dos canais para capturar compras cruzadas, mantendo o custo de atendimento por pedido sob controle.

Por Segmento de Preço: O Luxo se Recupera à Medida que os Consumidores Abastados Buscam Diferenciação

Os segmentos de Massa e Valor responderam por 53,33% de participação em 2025, enquanto o Luxo deve crescer a um CAGR de 10,29% até 2031 no mercado de varejo australiano. O posicionamento de valor permanece central à medida que as famílias gerenciam seus orçamentos, o que levou a reduções direcionadas de preço de prateleira em itens essenciais pelos principais varejistas de mercearia. Os varejistas também estão expandindo as linhas premium de saúde e beleza e cápsulas focadas para atrair coortes de maior gasto nos corredores das capitais. Os banners liderados por farmácias renovaram as propostas de marca e a experiência nas lojas antes de 2025 para aprimorar as credenciais de curadoria e expertise que apoiam as cestas premium. Os varejistas continuam a equilibrar a sinalização de preço de valor com a premiumização para defender as margens e sustentar o crescimento de categorias por meio de linhas lideradas por inovação.

As iniciativas de preços mais baixos em itens essenciais ilustram como o investimento direcionado pode fortalecer a confiança no preço sem uma erosão ampla da margem bruta em todo o portfólio. Os varejistas estão combinando esses investimentos com planejamento de promoções orientado por dados e com fidelidade para melhorar a relevância das ofertas por segmento de cliente. A premiumização está ocorrendo em beleza, bem-estar e categorias alimentares selecionadas, onde as credenciais de proveniência, eficácia e sustentabilidade justificam preços mais altos. Essa abordagem de dupla via apoia tanto o tráfego quanto o mix de cesta, o que é acretivo para o crescimento e a estabilidade no mercado de varejo australiano. O tamanho do mercado de varejo australiano é, portanto, ancorado pelo valor, mas sustentado por bolsões de crescimento premium seletivos que mantêm os preços médios de venda equilibrados ao longo dos ciclos.

Análise Geográfica

Nova Gales do Sul lidera com 35,33% de participação em 2025, sustentada pela escala populacional de Sydney, pela concentração de empregos de colarinho branco e pela centralidade logística para as redes de varejo nacionais. O endividamento das famílias e os custos de hipoteca pesam sobre os gastos discricionários nos subúrbios de alto preço, o que mantém os varejistas focados em valor de marca própria, promoções direcionadas e economia de fidelidade no estado. O investimento contínuo em infraestrutura de atendimento no Oeste de Sydney apoia o serviço no mesmo dia e no dia seguinte em escala, o que reforça a adoção omnicanal nas categorias de mercearia e especializadas. O desempenho do varejo em Nova Gales do Sul acompanha as tendências de emprego em finanças e serviços profissionais e a distribuição da atividade de construção, que moldam as rendas e a confiança do consumidor. Mesmo com as pressões de custo de curto prazo, o mercado de varejo australiano permanece ancorado por Nova Gales do Sul devido à sua profundidade, densidade de rede e vantagens de infraestrutura.

A Austrália Ocidental está posicionada como o estado de crescimento mais rápido até 2031 devido às altas rendas vinculadas a recursos e ao endividamento das famílias comparativamente menor nos principais subúrbios. Os dados do comércio varejista ao longo de 2025 mostram um padrão de ganhos mês a mês nos períodos em que os orçamentos das famílias se estabilizaram, o que apoiou o tráfego consistente nas lojas e o crescimento da cesta online. Os varejistas estão expandindo a capacidade em torno de Perth para lidar com o crescimento nas categorias de produtos volumosos, comércio e melhoria da casa, que requerem grandes locais e pátios de serviço. A inflação permanece gerenciável em relação à dinâmica de renda no estado, o que apoia gastos sustentados em itens essenciais e em categorias discricionárias selecionadas. Esses fundamentos posicionam a Austrália Ocidental como uma âncora de crescimento para o mercado de varejo australiano durante o período de previsão.

Queensland, Victoria, Austrália do Sul, Tasmânia, o Território da Capital Australiana e o Território do Norte apresentam desempenho misto devido à exposição divergente aos custos de habitação, contas de energia e configurações de salários do setor público. Queensland se beneficia da migração e do turismo, que apoiam gastos estáveis em itens essenciais e categorias relacionadas ao lar, enquanto Victoria continua a se ajustar à maior sensibilidade ao endividamento em partes de Melbourne. Austrália do Sul e Tasmânia mostram resiliência devido a estruturas de custos equilibradas e crescimento mais lento dos aluguéis, o que ajuda a sustentar o tráfego nas lojas durante as semanas sem promoções. A base de emprego no setor público do Território da Capital Australiana suaviza a volatilidade, mas restringe o potencial de crescimento durante ciclos de crescimento salarial restrito, enquanto o Território do Norte enfrenta custos persistentes de última milha e logística que limitam a amplitude do sortimento. Nessas regiões, o mercado de varejo australiano é moldado pelas regras de planejamento local, pela capacidade dos corredores logísticos e pela densidade urbana, que juntos influenciam a viabilidade dos formatos e a economia de última milha.

Cenário Competitivo

A concentração no setor de mercearia continua sendo a característica definidora do varejo australiano, com as duas maiores redes detendo a maioria da participação em supermercados e um terceiro operador de desconto adicionando disciplina de preços. A investigação do regulador de concorrência em 2024-2025 delineou incentivos limitados para uma concorrência de preços vigorosa no setor de mercearia tradicional, o que reforçou a importância da transparência nas promoções e nas relações com fornecedores. As grandes bandeiras enfatizam a expansão de marcas próprias, programas de preços do dia a dia e faixas de valor para construir confiança enquanto protegem as margens. Os líderes de supermercados também estão implantando IA em previsão e reposição para manter a disponibilidade nas prateleiras e reduzir substituições, o que sustenta a satisfação online. Essas alavancas moldam o manual de estratégia para o mercado de varejo australiano, onde valor, confiança e conveniência continuam sendo os principais eixos de competição.

Além dos supermercados, a Wesfarmers continua a fortalecer a melhoria da casa, as lojas de departamento de desconto e os materiais de escritório por meio da otimização de rede e atualizações da cadeia de suprimentos. A Bunnings investe em capacidade de comércio comercial e integração de fornecimento para ampliar os mercados endereçáveis, enquanto o Kmart Group aprimora a automação de lojas e os serviços omnicanal para aumentar o fluxo. A Officeworks está escalando soluções B2B e educacionais e planejando uma instalação de cadeia de suprimentos omnicanal para apoiar o serviço no dia seguinte e pedidos em volume. Esses movimentos estratégicos se apoiam em planejamento orientado por dados e orquestração de atendimento para melhorar a produtividade e a experiência do cliente, o que ajuda a moderar os impactos da inflação de salários e aluguéis. Em conjunto, eles ilustram como os grupos de varejo diversificados estão construindo capacidades semelhantes a fossos que apoiam o crescimento no mercado de varejo australiano.

Os especialistas em comércio eletrônico e os marketplaces continuam a investir em capacidade de atendimento próxima aos principais centros urbanos para comprimir os prazos de entrega e expandir o sortimento do marketplace. Os investimentos da Amazon no Oeste de Sydney aumentarão a capacidade local para entrega rápida e ampliarão a participação de pequenas empresas nos programas de marketplace. Os dados dos Correios Australianos indicam a preferência dos compradores por entrega confiável e retirada conveniente, o que sustenta a adoção e a retenção nas principais plataformas online. Com os adquirentes enfrentando um regime de notificação obrigatória a partir de 2026, espera-se que o investimento orgânico em logística e tecnologia continue sendo a principal rota para ganhos de participação em categorias sensíveis. À medida que a execução melhora nas operações de loja e online, o mercado de varejo australiano provavelmente manterá um foco duplo em valor e velocidade como fatores competitivos definidores.

Líderes do Setor de Varejo da Austrália

Woolworths Group Ltd

Coles Group Ltd

Wesfarmers Ltd

Aldi Stores (Australia) Pty Ltd

Metcash Ltd (Rede IGA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sigma Healthcare concluiu a aquisição da Chemist Warehouse, criando um grupo de farmácia varejista verticalmente integrado na Austrália e Nova Zelândia após aprovações dos acionistas e revisão regulatória.

- Maio de 2025: A Woolworths lançou o Preço de Prateleira Reduzido em mais de 500 itens do dia a dia com uma redução média sustentada ao longo de vários trimestres como parte de seu programa de valor.

- Julho de 2025: A Wesfarmers concluiu a venda da Coregas e transferiu os ativos de atendimento da Catch para o Kmart Group para aprimorar a capacidade omnicanal e eliminar perdas na unidade de comércio eletrônico independente.

- Julho de 2025: A Wesfarmers e seus parceiros produziram o primeiro produto da refinaria de hidróxido de lítio Covalent em Kwinana, apoiando o crescimento de longo prazo e a integração da cadeia de suprimentos para materiais de bateria.

Escopo do Relatório do Mercado de Varejo da Austrália

O relatório sobre o setor de varejo australiano fornece uma avaliação abrangente do mercado, com uma análise dos segmentos do mercado. O setor de varejo australiano é segmentado por produtos (alimentos e bebidas, cuidados pessoais e domésticos, vestuário, calçados e acessórios, móveis, brinquedos e hobbies, eletroeletrônicos e eletrodomésticos e outros produtos) e canal de distribuição (supermercados/hipermercados, lojas de conveniência e lojas de departamento, lojas especializadas, online e outros canais de distribuição).

| Cuidados Pessoais e Domésticos |

| Vestuário |

| Calçados e Acessórios |

| Móveis |

| Brinquedos e Hobbies |

| Eletroeletrônicos e Eletrodomésticos |

| Outros Produtos |

| Grande Formato |

| Médio Formato |

| Pequeno / Microformato |

| Supermercados / Hipermercados |

| Lojas de Conveniência |

| Lojas de Departamento |

| Lojas Especializadas |

| Online |

| Outros Canais |

| Massa / Valor |

| Premium |

| Luxo |

| Nova Gales do Sul |

| Victoria |

| Queensland |

| Austrália Ocidental |

| Austrália do Sul |

| Outros |

| Alimentos e Bebidas | Cuidados Pessoais e Domésticos |

| Vestuário | |

| Calçados e Acessórios | |

| Móveis | |

| Brinquedos e Hobbies | |

| Eletroeletrônicos e Eletrodomésticos | |

| Outros Produtos | |

| Por Tamanho de Loja | Grande Formato |

| Médio Formato | |

| Pequeno / Microformato | |

| Por Canal de Distribuição | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Lojas de Departamento | |

| Lojas Especializadas | |

| Online | |

| Outros Canais | |

| Por Segmento de Preço | Massa / Valor |

| Premium | |

| Luxo | |

| Por Região | Nova Gales do Sul |

| Victoria | |

| Queensland | |

| Austrália Ocidental | |

| Austrália do Sul | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de varejo australiano até 2031?

O mercado de varejo australiano deve atingir USD 432,28 bilhões até 2031 a um CAGR de 6,67%, apoiado pela premiumização de marcas próprias, adoção omnicanal e atualizações logísticas.

Quais canais estão crescendo mais rapidamente no cenário de varejo australiano?

O Online é o canal de crescimento mais rápido, com um CAGR de 13,26% até 2031, apoiado por janelas de duas horas, atendimento no dia seguinte e opções confiáveis de entrega e retirada.

Como os principais varejistas de mercearia estão competindo no ambiente de varejo australiano?

A Coles e a Woolworths investem em marcas próprias, reduções de preço de prateleira em itens essenciais e estoque e reposição habilitados por IA para fortalecer o valor e a conveniência para as famílias.

O que impulsiona o segmento premium no ecossistema de varejo australiano?

O Luxo deve crescer a um CAGR de 10,29% até 2031, apoiado por beleza premium, bem-estar e cápsulas selecionadas que combinam proveniência, eficácia e uma experiência elevada nas lojas.

Qual estado deve crescer mais rapidamente na arena de varejo australiana?

A Austrália Ocidental está posicionada para liderar com um CAGR de 9,33% até 2031 devido às rendas vinculadas a recursos, balanços patrimoniais robustos e investimentos contínuos em logística e lojas em Perth.

Quais mudanças regulatórias impactarão a consolidação no espaço de varejo australiano?

Um regime obrigatório de notificação de fusões com início em 2026 exigirá que os principais supermercados notifiquem aquisições de negócios ou terrenos de supermercados, aumentando o escrutínio sobre a consolidação.

Página atualizada pela última vez em: