Tamanho e Participação do Mercado de Transformadores de Média Tensão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Média Tensão por Mordor Intelligence

O tamanho do mercado de transformadores de média tensão em 2026 é estimado em USD 22,58 bilhões, crescendo a partir do valor de 2025 de USD 21,11 bilhões, com projeções para 2031 mostrando USD 31,63 bilhões, crescendo a uma CAGR de 6,97% no período 2026-2031.

A expansão reflete mandatos simultâneos de modernização da rede elétrica, integração de energias renováveis em larga escala e a eletrificação de cargas industriais, todos os quais requerem uma infraestrutura robusta de média tensão. As concessionárias estão substituindo ativos obsoletos — cerca de 70% dos transformadores instalados nos Estados Unidos têm mais de 25 anos — enquanto a Ásia-Pacífico e o Oriente Médio comissionam nova capacidade em um ritmo sem precedentes. As restrições de oferta prolongaram os prazos de entrega para mais de dois anos, levando os compradores a adotar estruturas de aquisição antecipada e estratégias multifornecedores. Enquanto isso, usuários comerciais, como data centers de hiperescala, estão deslocando suas especificações de projeto para unidades resistentes a incêndio, ciberresistentes e ecológicas que alcançam preços premium.

Principais Conclusões do Relatório

- Por tipo de resfriamento, as unidades resfriadas a óleo detinham 61,70% da participação do mercado de transformadores de média tensão em 2025, enquanto os modelos resfriados a ar estão crescendo na taxa mais rápida, com uma CAGR de 7,75% até 2031.

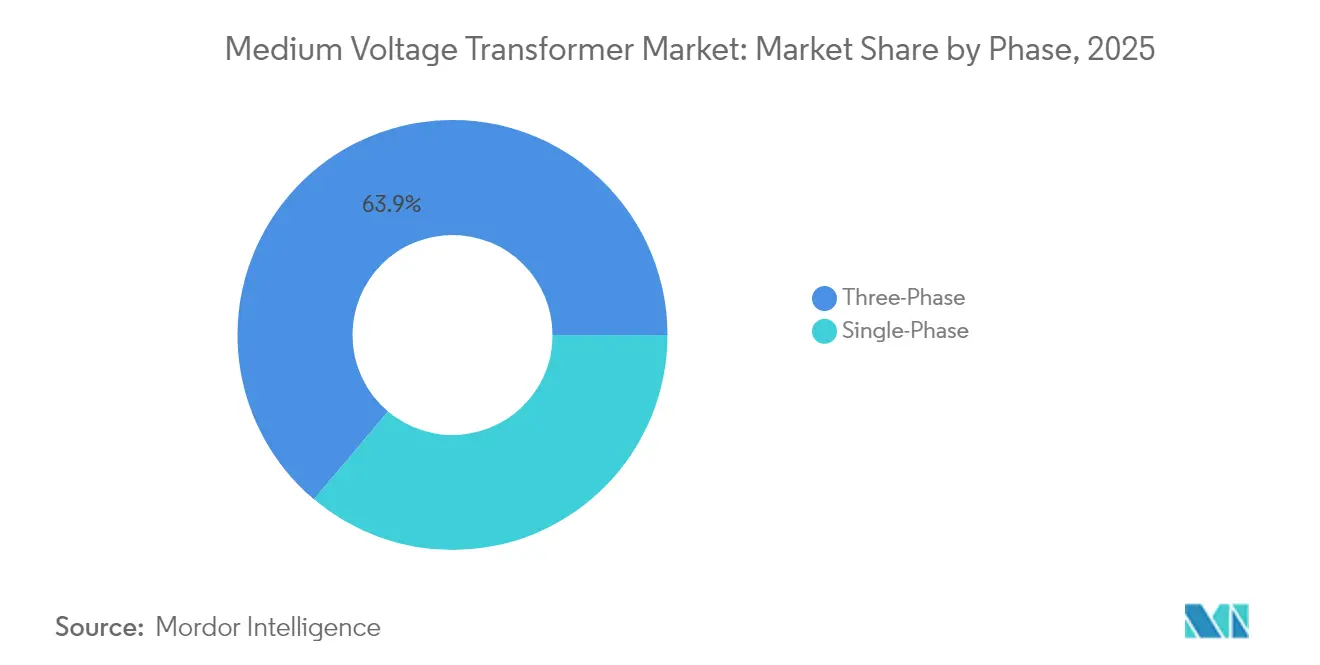

- Por fase, os produtos trifásicos lideraram com 63,85% de participação na receita em 2025; as alternativas monofásicas devem avançar a uma CAGR de 7,21% até 2031.

- Por tipo de transformador, as unidades de distribuição representaram 60,20% do tamanho do mercado de transformadores de média tensão em 2025, enquanto as unidades de potência devem avançar a uma CAGR de 7,78% durante 2026-2031.

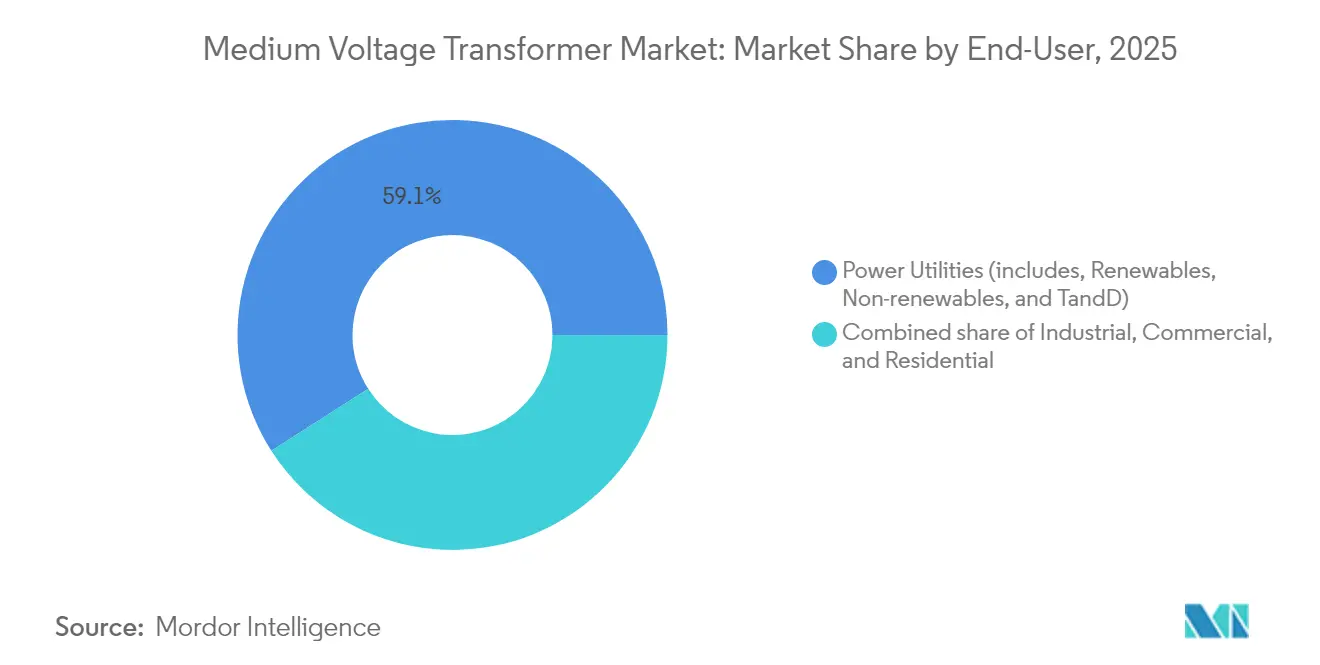

- Por usuário final, as concessionárias de energia comandavam 59,05% da participação em 2025; o segmento comercial deve registrar a CAGR mais rápida, de 8,12%, até 2031.

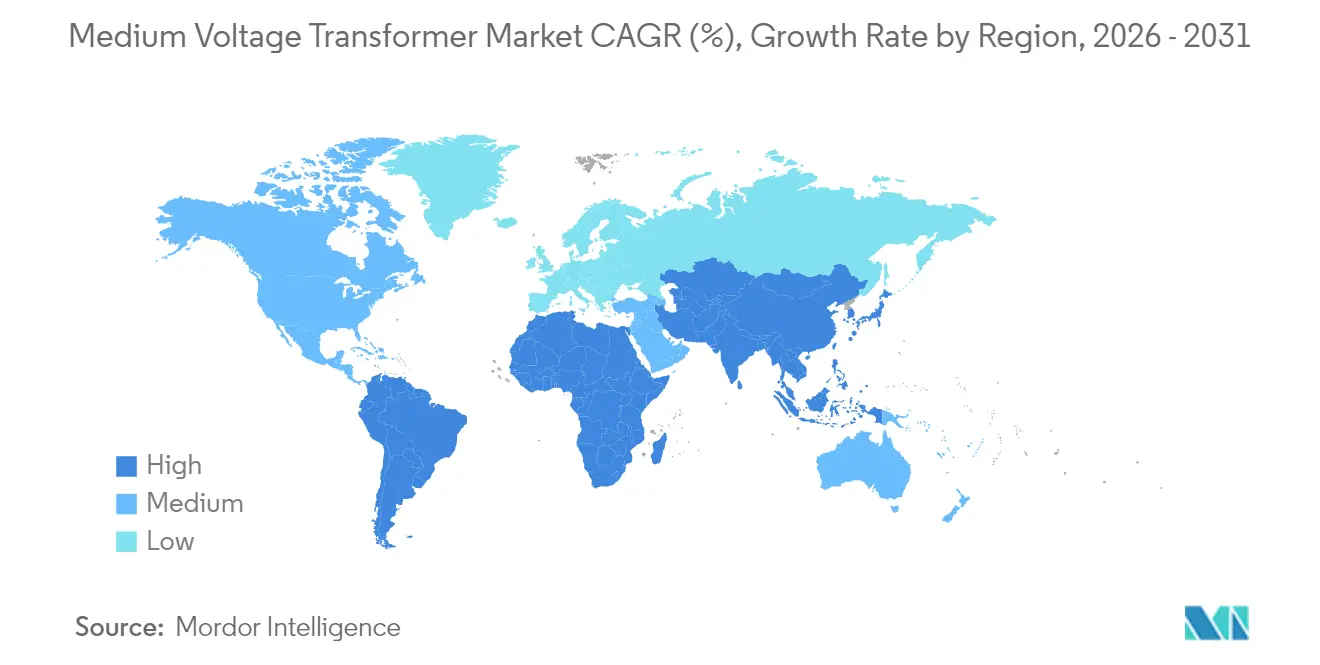

- Por geografia, a região Ásia-Pacífico capturou 48,90% das receitas de 2025 e prevê-se que expanda a uma CAGR de 7,63% até 2031.

- Hitachi Energy, Siemens Energy e Schneider Electric juntos controlaram pouco menos de 35% das remessas globais em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformadores de Média Tensão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Modernização da rede elétrica e substituição de ativos obsoletos | +2.1% | América do Norte, Europa, repercussão global | Médio prazo (2-4 anos) |

| Impulso para integração de energias renováveis (concessionárias e C&I) | +1.8% | Núcleo Ásia-Pacífico, repercussão no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescimento da demanda urbana/industrial de eletricidade | +1.4% | Ásia-Pacífico, Oriente Médio, América do Norte | Médio prazo (2-4 anos) |

| Construção de microrredes em data centers | +0.9% | América do Norte, Europa, mercados avançados da APAC | Curto prazo (≤ 2 anos) |

| Projetos de hidrogênio de nível para eletrolisadores | +0.6% | Oriente Médio, Europa, APAC seletivo | Longo prazo (≥ 4 anos) |

| Unidades de média tensão blindadas ciberresistentes | +0.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização da Rede Elétrica e Substituição de Ativos Obsoletos

Mais de dois terços dos transformadores de média tensão dos EUA foram instalados antes de 2000, com um padrão semelhante emergindo na Europa Ocidental. À medida que as concessionárias enfrentam um declínio acentuado de obsolescência de equipamentos, elas agrupam pedidos de substituição com monitoramento digital, conformidade com ecodesign e recursos de ciberresistência que elevam o custo dos materiais. O Regulamento 548/2014 da União Europeia já impõe parâmetros de perda publicados com tolerância zero para cima, direcionando os compradores para núcleos de maior eficiência e isolamento de éster natural. Este superciclo de substituição aperta a oferta global, permitindo que os fabricantes operem plantas com capacidade quase total e garantam carteiras de pedidos plurianuais.(1)Bruno Melles, "Hitachi Energy Testa com Sucesso um Transformador Revolucionário de 765 kV," Hitachi Energy, hitachienergy.com

Impulso para Integração de Energias Renováveis (Concessionárias e C&I)

Parques solares e eólicos em escala de utilidade agora excedem 2 GW por local em vários mercados asiáticos e do Oriente Médio, cada um exigindo dezenas de transformadores elevadores, bem como subestações de coleta. O fluxo de energia bidirecional, o suporte a tensão variável e o isolamento rápido são pontos de especificação padrão à medida que as plantas híbridas combinam armazenamento de bateria com geração intermitente. Os contratos corporativos de compra de energia impulsionam necessidades semelhantes por trás do medidor, onde arranjos distribuídos em telhados ou turbinas no local se conectam a redes privadas de média tensão. O resultado é uma demanda sustentada por transformadores inteligentes equipados com comutadores de tap digitais e análise de borda.

Crescimento da Demanda Urbana/Industrial de Eletricidade

A eletrificação industrial — que vai desde fornos a arco elétrico de aço até eletrolisadores de hidrogênio verde — concentra cargas de múltiplos megawatts em campi únicos. As cidades acrescentam pressão à medida que as praças de carregamento de veículos elétricos e os sistemas de trânsito ferroviário urbano se alimentam dos mesmos alimentadores. As subestações de média tensão devem, portanto, lidar com correntes de curto-circuito mais elevadas, adaptando-se a espaços reduzidos. Os operadores estão cada vez mais especificando unidades a seco ou de éster natural, que reduzem o risco de incêndio e simplificam o licenciamento. A médio prazo, esses bolsões de carga densa mantêm pressão tanto nas curvas de demanda de transformadores de distribuição quanto nos de potência.

Construção de Microrredes em Data Centers

Sites de hiperescala nos Estados Unidos e no Norte da Europa agora orçam 130 kW por rack, adotando backbones HVDC de 800 V para eficiência. Os proprietários implantam turbinas a gás no local ou células de combustível em layouts de microrrede que requerem conversão de média tensão bidirecional e de baixa perda. Os fabricantes de transformadores respondem com enrolamentos hermeticamente selados, resfriamento por ar forçado e sensores de fibra embarcados que monitoram temperaturas de ponto quente em tempo real. Os contratos de disponibilidade frequentemente impõem penalidades para tempo de inatividade anual superior a 1 hora, portanto os compradores preferem fornecedores com histórico comprovado de confiabilidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de cobre e aço | -1.2% | Global, mais aguda nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Alto capex e atrasos na cadeia de suprimentos | -0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Prêmios de seguro de risco de incêndio florestal | -0.3% | América do Norte, Austrália, Sul da Europa | Médio prazo (2-4 anos) |

| Responsabilidade por PCB legado em reformas | -0.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Cobre e Aço

O cobre constitui aproximadamente um quarto do custo de um transformador de média tensão, de modo que anúncios de tarifas ou interrupções de mineração rapidamente inflacionam os preços de oferta. Os graus de aço elétrico — particularmente as chapas de grão orientado — enfrentam desafios semelhantes devido ao número limitado de usinas em todo o mundo que produzem material de alta permeabilidade. A volatilidade força os fornecedores a reduzir a validade das cotações de 90 dias para 30 dias e incentiva cláusulas de ajuste baseadas em fórmulas, o que complica o orçamento dos compradores.

Alto Capex e Atrasos na Cadeia de Suprimentos

Os atrasos de pedidos atuais se estendem a até 130 semanas para unidades convencionais e excedem 200 semanas para modelos de capacidade extra-alta. Embora os fabricantes tenham anunciado USD 1,8 bilhão de nova capacidade na América do Norte desde 2023, os prazos de entrega das fábricas permanecem elevados devido a ciclos de ferramentas, treinamento de mão de obra e certificação. Os custos de financiamento aumentam quando os projetos precisam financiar buffers de estoque plurianuais, o que amortece os cronogramas de instalação de curto prazo, apesar da forte demanda de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resfriamento: A Segurança Ambiental Impulsiona a Adoção do Resfriamento a Ar

Os projetos imersos em óleo detinham 61,70% do mercado de transformadores de média tensão em 2025; no entanto, o segmento resfriado a ar avança a uma CAGR de 7,75% até 2031. As concessionárias em regiões propensas a incêndios florestais preferem unidades a seco ou de éster natural que mitigam riscos de incêndio e derramamento. O bem-sucedido protótipo preenchido com éster de 765 kV da Hitachi Energy demonstra que os fluidos resistentes ao fogo agora podem atender a aplicações de muito alta tensão sem penalidades térmicas. Os produtos resfriados a ar eliminam fossas de contenção de óleo e reduzem a manutenção, atraindo data centers e projetos de metrô onde o espaço no piso é muito valorizado. Os avanços em eficiência — como bobinas moldadas a vácuo, núcleos de metal amorfo e módulos de ventiladores ativos — ajudam a reduzir as perdas históricas das contrapartes preenchidas com óleo. À medida que as seguradoras aplicam prêmios mais altos aos equipamentos com óleo mineral, espera-se que a tendência em direção às unidades a seco se mantenha.

Os transformadores resfriados a ar também evitam longos processos de licenciamento ambiental, o que acelera os cronogramas de implantação para desenvolvedores comerciais. O efeito cumulativo posiciona o segmento para capturar uma participação cada vez maior, mesmo que os modelos resfriados a óleo continuem a dominar as construções de subestações de grande capacidade. As concessionárias que buscam modernizar locais legados frequentemente combinam os dois tipos de resfriamento, usando tecnologia de éster ou a seco dentro dos centros urbanos, enquanto implantam unidades de óleo convencionais no perímetro de transmissão. Essa abordagem híbrida gera demanda recorrente e constante para fornecedores que mantêm portfólios de produtos diversificados no mercado de transformadores de média tensão.

Por Fase: A Dominância Trifásica Reflete a Arquitetura da Rede Elétrica

Os equipamentos trifásicos representaram 63,85% da receita em 2025 e devem crescer a uma CAGR de 7,18%, espelhando a prevalência de redes de distribuição de três fios em todo o mundo. O carregamento equilibrado reduz a massa dos condutores e as correntes neutras, conferindo aos projetos trifásicos vantagens naturais de custo e eficiência para alimentadores de alta densidade. Aplicações como data centers, eletrolisadores e sistemas de tração ferroviária requerem uma alimentação trifásica para uma qualidade de energia estável. As unidades monofásicas continuam sendo essenciais para esquemas de redução de tensão rural ou de retorno por terra de fio único; no entanto, seu crescimento acompanha o ritmo mais amplo de extensão da rede elétrica, em vez de picos de demanda.

O monitoramento digital inclina ainda mais o campo para os projetos trifásicos, pois os dados dos sensores podem ser aproveitados para análise de desequilíbrio de fase e previsão dinâmica de capacidade. Os fornecedores agrupam capacidade de filtragem harmônica para lidar com a crescente geração baseada em inversores, reforçando a proposta trifásica. Consequentemente, os planejadores de rede esperam que a participação trifásica permaneça acima de 60% do tamanho do mercado de transformadores de média tensão até 2031.

Por Tipo de Transformador: As Unidades de Potência Aceleram com as Energias Renováveis

Os transformadores de distribuição representaram 60,20% das instalações em 2025; no entanto, as unidades de potência avançam a uma taxa mais rápida, com uma CAGR de 7,78%. Complexos solares e eólicos maciços na Arábia Saudita, Índia e Austrália requerem múltiplos transformadores elevadores de alta MVA para conectar a geração às espinhas dorsais de transmissão. Os códigos de interconexão de rede também promovem núcleos de baixa perda e análise de gás dissolvido on-line, agregando valor extra a cada aquisição.

Apesar da expansão mais rápida das unidades de potência, os ciclos de substituição em alimentadores suburbanos mantêm os volumes de distribuição elevados. Os mandatos de rede inteligente agora incluem sensores, modems LTE e interrupção de falha de arco, o que eleva os preços médios de venda e permite que os fornecedores defendam as margens mesmo em segmentos rurais comoditizados. Juntas, essas tendências sustentam um crescimento equilibrado em ambas as classes de transformadores no mercado de transformadores de média tensão.

Por Usuário Final: A Demanda Comercial Cresce com a Infraestrutura de Data Centers e Veículos Elétricos

As concessionárias de energia retiveram uma participação de 59,05% em 2025, mas a categoria comercial — data centers, campi, complexos comerciais — lidera com uma perspectiva de CAGR de 8,12%. Os clusters de treinamento de IA rotineiramente excedem 80 MW por edifício e requerem redundância N-1 no nível da subestação, resultando em transformadores de média tensão duplos ou triplos de 50/70 MVA por local. Da mesma forma, os depósitos urbanos de carregamento de veículos elétricos incorporam carregadores de megawatts que precisam de alimentadores dedicados de 13,2 kV.

Os usuários industriais, particularmente aqueles nos setores de metais e produtos químicos, mantêm uma base estável devido a reformas de descarbonização. O crescimento do volume residencial ocorre principalmente na Ásia e na África por meio da eletrificação rural, enquanto o solar em telhados e os eletrodomésticos eficientes atenuam a demanda por domicílio. No geral, os segmentos não relacionados a concessionárias geram coletivamente a receita incremental mais rápida no mercado de transformadores de média tensão.

Análise Geográfica

A Ásia-Pacífico comandou 48,90% da receita global em 2025 e prevê-se que registre uma CAGR de 7,63% até 2031. A China substitui ativos de 110 kV no fim de vida útil enquanto instala novos corredores de 220 kV para evacuar as energias renováveis das províncias do interior. O esquema de Incentivo Vinculado à Produção da Índia acelera a fabricação doméstica, garantindo prazos de entrega mais curtos para as concessionárias estaduais locais. As nações do Sudeste Asiático implementam programas de eletrificação e metrô ferroviário que amplificam ainda mais a demanda regional. Japão e Coreia do Sul contribuem com pedidos de alta intensidade tecnológica, particularmente para protótipos de estado sólido e unidades preenchidas com éster.

A América do Norte ocupa o segundo lugar em receita, impulsionada por frotas envelhecidas e estímulo federal para a resiliência da rede elétrica. Os Estados Unidos enfrentam um déficit de 30% em unidades de potência até 2025, e as importações ainda satisfazem aproximadamente metade da demanda de classe de distribuição. Novas fábricas no Texas, Alabama e Ontário visam reduzir os prazos de entrega, mas a maioria só atingirá escala após 2026. As diretrizes de cibersegurança e o risco de incêndios florestais estão pressionando os compradores em direção a projetos a seco ou preenchidos com éster, elevando os preços médios de venda no mercado de transformadores de média tensão.

A Europa mantém uma demanda estável por meio de construções de energias renováveis e interconectores transfronteiriços. O Continente impõe a eficiência de Nível 2 do EcoDesign a partir de julho de 2025, compelindo as concessionárias a adotar núcleos de perdas ultrabaixas. Os hubs de energia eólica offshore no Mar do Norte e no Mar Báltico requerem redes de coleta de 66 kV, abrindo novas oportunidades para unidades elevadoras de média tensão. A Europa Oriental concentra-se em atualizações de confiabilidade da rede apoiadas por fundos de coesão da UE, enquanto o Sul da Europa canaliza investimentos para a mitigação de incêndios florestais, favorecendo produtos a seco.

A América do Sul e o Oriente Médio e África juntos compreendem uma base de crescimento rápido, mas menor. O boom de geração distribuída do Brasil e a eletrificação da mineração de cobre do Chile continuam a impulsionar a demanda por unidades de distribuição de base. O Oriente Médio canaliza USD 9,5 bilhões para complexos solares com armazenamento e projetos de hidrogênio verde, cada um empregando elevadores de média tensão personalizados. Na África, a eletrificação rural financiada por doadores sustenta o volume, ainda que com prazos de pagamento estendidos que representam desafios à liquidez dos fornecedores.

Panorama regulatório

A regulamentação e as normas continuam a elevar os requisitos básicos de eficiência e intercambiabilidade para os projetos de transformadores de média tensão utilizados em redes de distribuição. Nos Estados Unidos, o Departamento de Energia (DOE) finalizou padrões de conservação de energia revisados para transformadores de distribuição em abril de 2024 (10 CFR Part 431, Subpart K), com conformidade obrigatória a partir de 23 de abril de 2029; esse cronograma afeta as especificações de aquisição de classe de distribuição em média tensão e impulsiona a seleção de materiais de núcleo. Em junho de 2026, o DOE emitiu um Pedido de Informações (Docket EERE-2026-BT-STD-0133) para reconsiderar a norma de abril de 2024 à luz da segurança nacional e das restrições de capacidade de fabricação doméstica, indicando um exame contínuo tanto da disponibilidade de fornecimento quanto das metas de eficiência.

Internacionalmente, as especificações técnicas estão intensificando as normas de padronização de componentes e testes de aceitação, o que influencia a forma como as plataformas de produtos de OEMs globais se alinham aos requisitos de licitação. A IEC publicou a IEC TS 63493-1:2025 em dezembro de 2025 para padronizar as dimensões de buchas de transformadores de média tensão (12 kV a 52 kV), apoiando a intercambiabilidade entre mercados e permitindo estratégias de manutenção multifornecedor. Em junho de 2025, a International Association of Oil & Gas Producers (IOGP) lançou o Addendum 1 ao S-720 (Versão 1.01), adicionando especificações complementares de projeto, fabricação e testes aplicáveis tanto a transformadores imersos em líquido quanto a transformadores a seco, reforçando os requisitos de documentação e verificação em aquisições de projetos industriais e energéticos.

Cenário Competitivo

O mercado de transformadores de média tensão permanece moderadamente consolidado, com os cinco principais fornecedores controlando aproximadamente 55% das remessas globais em 2024. A Hitachi Energy fortalece sua liderança com uma expansão multissites de USD 250 milhões focada em unidades de éster natural e prontas para o digital. A Siemens Energy co-localiza a fabricação de enrolamentos e núcleos em sua planta na Virgínia para reduzir o tempo de logística, enquanto a Schneider Electric implementa software de manutenção preditiva que fideliza os clientes em contratos recorrentes de análise.

Os novos entrantes miram em nichos como transformadores de estado sólido baseados em carbeto de silício ou soluções modulares em skid para data centers. As barreiras à entrada aumentam, no entanto, porque os compradores exigem confiabilidade comprovada de longo prazo e certificação IEEE/IEC. Os players existentes, portanto, alocam 4-5% de sua receita para P&D, muito acima da média histórica, para manter uma vantagem competitiva. A localização da cadeia de suprimentos é outro campo de batalha; os fornecedores que posicionam estoques de cobre e aço próximos aos locais de montagem final ganham vantagens de licitação em meio à volatilidade das matérias-primas.

As alianças estratégicas também surgem. A Samsung C&T faz parceria com a Hitachi Energy para perseguir links HVDC submarinos, enquanto a Mitsubishi Electric transfere suas linhas de transformadores legados para uma subsidiária focada, permitindo-lhe investir mais pesadamente em conversores de tração para ferrovias de alta velocidade. Esses movimentos sinalizam que a escala por si só é insuficiente; a especialização tecnológica e a proximidade regional estão cada vez mais definindo a vantagem competitiva no mercado de transformadores de média tensão.(4)Sang Hoon Sung e Jin-Won Kim, "HD Hyundai Electric Investirá USD 274 milhões no Aumento da Produção de Transformadores," KED Global, kedglobal.com

Líderes do Setor de Transformadores de Média Tensão

Schneider Electric SE

General Electric Company

Eaton Corporation PLC

Siemens AG

Hitachi Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante é o alívio dos prazos de entrega e a capacidade localizada que pode apoiar projetos de eletrificação comercial e industrial de ciclo rápido que especificam equipamentos de distribuição de média tensão com janelas de entrega mais estreitas. Vários fabricantes dentro do escopo direcionaram capital para produção regional: a ABB anunciou um investimento de USD 200 milhões (maio de 2026) para expandir a produção de equipamentos de média tensão na Europa, incluindo uma nova instalação em Dalmine, Itália, e melhorias em vários países, enquanto a Schneider Electric confirmou maior capex em sua unidade de Kolkata (julho de 2026) para aumentar a capacidade de produção anual de componentes de média tensão para 250.000 unidades. Na América do Norte, a Virginia Transformer iniciou as obras de expansão da Georgia Transformer em Rincon, Geórgia (abril de 2026) para aumentar a capacidade de produção em 50%, e também anunciou uma nova fábrica de transformadores de potência de 600.000 pés quadrados em Muscle Shoals, Alabama (maio de 2026), refletindo a demanda dos compradores por cadeias de suprimento mais curtas e fornecimento multissite.

Uma segunda oportunidade é a demanda por upgrades orientada por especificações. Requisitos mais elevados de eficiência, preferências de segurança contra incêndio e diagnósticos digitais aumentam o conteúdo por unidade e favorecem fornecedores com projetos padronizados e testáveis. O trabalho de normas nos comitês de transformadores da IEEE, incluindo atividades relacionadas a normas de transformadores a seco (IEEE C57.12.50, IEEE C57.96) e testes de diagnóstico de campo para transformadores de potência imersos em fluido (IEEE C57.152), apoia a adoção mais ampla de práticas de avaliação de condição e comissionamento, o que se traduz em projetos preparados para sensores e favoráveis a testes. Além da demanda convencional por transformadores de média tensão para modernização da rede e interconexão de renováveis, os transformadores de estado sólido de média tensão (geralmente usando dispositivos de potência de carboneto de silício) oferecem um caminho de diferenciação para fornecedores e integradores em aplicações de qualidade de energia em data centers e indústrias, onde compactação, controlabilidade e monitoramento são prioridades de aquisição.

Desenvolvimentos recentes do setor

- Julho de 2026: A ABB concluiu a aquisição da Specialtrasfo S.p.A., sediada na Itália, adicionando transformadores especializados para aplicações industriais ao seu portfólio. O negócio amplia o acesso da ABB a projetos de transformadores de média tensão de nicho utilizados em projetos de eletrificação industrial, onde a engenharia personalizada e os ciclos curtos de entrega podem influenciar a seleção de fornecedores.

- Julho de 2025: A Hitachi Energy assinou um acordo com a E.ON na Alemanha, avaliado em até USD 700 milhões, para infraestrutura crítica de rede. O acordo proporciona visibilidade de aquisição de vários anos para fornecedores de transformadores e equipamentos de rede, à medida que as concessionárias europeias aceleram programas de substituição e reforço vinculados à segurança energética e à integração de renováveis.

- Setembro de 2024: A Hitachi Ltd. anunciou uma transação envolvendo seu negócio de redes de energia (incluindo operações relacionadas a transformadores) como parte de ações de portfólio no segmento de energia. A transação destaca a reformulação contínua dos modelos operacionais de grandes OEMs em torno de equipamentos de rede, com implicações para o foco de investimento, roteiros de produtos e presença de fabricação regional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita obtida com o fornecimento de transformadores de média tensão utilizados para elevar ou reduzir a tensão dentro de redes de distribuição de média tensão, incluindo vendas em ambientes de concessionárias, industriais, comerciais e residenciais.

Exclusões de escopo: não inclui itens mais amplos de balanço de instalações elétricas, como equipamentos de manobra, cabos, relés de proteção ou serviços apenas de instalação, a menos que sejam precificados como parte do fornecimento do transformador.

Visão geral da segmentação

- Por Tipo de Resfriamento

- Resfriado a ar

- Resfriado a óleo

- Por Fase

- Monofásico

- Trifásico

- Por Tipo de Transformador

- Potência

- Distribuição

- Por Usuário Final

- Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D)

- Industrial

- Comercial

- Residencial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com sinais públicos e replicáveis que refletem a demanda por transformadores e os ciclos de substituição. Revisamos fontes como agências nacionais de energia e reguladores de rede para a direção dos investimentos em T&D, estatísticas de comércio internacional para movimentos de importação e exportação relacionados a transformadores, e notas tarifárias alfandegárias para evitar misturar categorias de equipamentos adjacentes.

Além disso, utilizamos documentos de planejamento de concessionárias, relatórios anuais e apresentações a investidores de empresas, e cobertura de imprensa respeitada para entender o cronograma de embarques, o comportamento de carteiras de pedidos e a direção de preços. Bases de dados de patentes também foram consultadas de forma leve para acompanhar mudanças de design que possam afetar os custos da lista de materiais, por exemplo, registros relacionados a eficiência e isolamento. Quando necessário, foram utilizadas uma assinatura paga para dados financeiros de empresas e uma plataforma de notícias e finanças para agilizar a verificação de fatos sobre divisões de receita e anúncios de expansão. Essas fontes documentais são ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para testar sob pressão o que observamos nos dados públicos, especialmente em torno da movimentação do ASP de transformadores de média tensão, dos prazos de entrega de pedidos e de como as concessionárias e grandes instalações faseiam os programas de substituição. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas relacionadas a EPC e usuários finais nas principais regiões, para que as suposições sobre mix, utilização e ciclos de aquisição pudessem ser corrigidas antes do dimensionamento final.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível principal: 29% | CXOs: 17% | APAC: 44% |

| Nível médio: 53% | Líderes funcionais/de unidade: 41% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 42% | Américas: 20% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma abordagem top-down que reconstrói o conjunto de demanda a partir da expansão e das atividades de renovação da rede de energia, traduzindo-o então em gastos com transformadores de média tensão por meio de suposições de mix e preços. Para manter os totais fundamentados, verificações seletivas bottom-up foram realizadas usando amostras de divisões de receita de fornecedores, conversas com canais e o ASP multiplicado por volumes de unidades plausíveis para aplicações-chave.

As entradas foram escolhidas porque podem ser acompanhadas ano a ano sem depender de dados de difícil acesso. Neste mercado, o modelo se apoia em indicadores como a direção do capex de T&D das concessionárias, adições de eletrificação e conexões industriais, o ritmo de integração de renováveis e upgrades de subestações, mudanças no mix entre óleo e tipo seco, e postergações de embarque motivadas por prazos de entrega que alteram o cronograma de receita. Quando a visão bottom-up estava incompleta para fornecimento local menor, as lacunas foram tratadas aplicando fatores de cobertura específicos por região, validados em entrevistas, e depois reverificados em relação aos movimentos comerciais e aos padrões de aquisição das concessionárias.

Para a previsão, foi utilizada análise de cenários para que o caso-base possa ser ajustado usando alguns direcionadores práticos, incluindo orçamentos de modernização de rede, intensidade de substituição e progressão esperada do ASP. Os cenários foram alinhados com o que os participantes do setor descreveram como faixas realistas para entrada de pedidos, atraso de projetos e normalização de preços ao longo da janela de previsão.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações que comparam os totais modelados com sinais independentes, sinalizando outliers para acompanhamento. Quando o resultado de uma região parecia muito alto ou muito baixo, as suposições eram revisitadas, e chamadas de esclarecimento eram acionadas em torno de mix, preços ou cronograma, para que o mesmo problema não se propagasse para a previsão.

Antes da aprovação final, o modelo e a narrativa passam por revisões de analistas em várias etapas, incluindo verificações de variação entre anos e verificações de consistência em relação à direção conhecida dos investimentos em rede. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar preços, disponibilidade de fornecimento ou cronogramas de projetos. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais recentemente atualizada disponível.

Tamanho do mercado de transformadores de média tensão da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para transformadores de média tensão podem parecer bastante distantes entre si, mesmo quando o tema parece idêntico, porque as regras de contagem subjacentes nem sempre são as mesmas. As diferenças geralmente decorrem de como cada estudo trata os limites de tensão, quais famílias de transformadores são incluídas e se o valor é reconhecido no embarque, na reserva do pedido ou no gasto do projeto instalado.

Evidências como o aumento de 2025 para 2026 na página do relatório, além de verificações cruzadas sobre os ciclos de compra dos usuários finais e a direção dos investimentos regionais em rede, são as verificações que mantêm a estimativa da Mordor Intelligence vinculada à receita real de transformadores de média tensão, e não a totais de equipamentos elétricos adjacentes. Outro fator comum é o tratamento do ASP, em que algumas estimativas assumem um aumento linear de preços, embora o feedback das entrevistas frequentemente aponte para oscilações motivadas pelo mix entre unidades a óleo e a seco, e efeitos de cronograma decorrentes de prazos de entrega longos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 22,58 bilhões de USD (2026) | |

| Consultoria Global A | 14,18 bilhões de USD (2025) | Utiliza um ano-base diferente e uma lente de segmentação que pode restringir o que é contado como média tensão, e a captura de valor pode se inclinar para um conjunto de demanda menor, dependendo de como as divisões de montagem e aplicação são interpretadas. |

| Editora do Setor B | 21,23 bilhões de USD (2025) | A escolha do ano-base e as suposições de progressão de preços podem alterar o nível implícito de 2026, e o limite entre o valor de fornecimento de transformadores e o gasto mais amplo do projeto nem sempre é claramente separado. |

Em termos práticos, a dispersão nos valores publicados remonta principalmente à escolha do ano, aos limites de escopo sobre o que conta como um transformador de média tensão, e à forma como preços e cronograma são tratados quando os prazos de entrega são longos. Ao manter o modelo ancorado em sinais de demanda observáveis e depois confirmar a lógica de mix e ASP por meio de entrevistas, a estimativa final permanece rastreável a etapas claras que podem ser repetidas em cada atualização.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de transformadores de média tensão em 2031?

Prevê-se que o mercado atinja USD 31,63 bilhões até 2031, crescendo a uma CAGR de 6,97%.

Qual região lidera a demanda atual por transformadores de média tensão?

A Ásia-Pacífico ocupa a posição de liderança com uma participação de receita de 48,90% em 2025 e a perspectiva de CAGR mais rápida, de 7,63%.

Por que os transformadores resfriados a ar estão ganhando espaço?

Eles reduzem o risco de incêndio, simplificam o licenciamento e cumprem padrões ambientais mais rígidos, levando a uma CAGR de 7,75% até 2031.

O que está impulsionando o crescimento do segmento comercial?

Os data centers de hiperescala e os depósitos de carregamento de veículos elétricos criam centros de carga de alta densidade, impulsionando a demanda comercial a uma CAGR de 8,12%.

Quais são os prazos de entrega de transformadores atualmente?

As unidades de média tensão padrão podem exigir 115-130 semanas para entrega, com classificações maiores se estendendo além de 200 semanas.

Quais empresas estão expandindo sua capacidade na América do Norte?

Hitachi Energy, HD Hyundai Electric e Siemens Energy anunciaram cada uma grandes investimentos para reduzir os prazos de entrega regionais.

Página atualizada pela última vez em: