Tamanho e Participação do Mercado de Sistemas de Transmissão de Corrente Contínua de Alta Tensão (HVDC) da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 3.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Transmissão de Corrente Contínua de Alta Tensão (HVDC) da China por Mordor Intelligence

O tamanho do Mercado de Sistemas de Transmissão de Corrente Contínua de Alta Tensão da China é estimado em USD 3,58 bilhões em 2026, com expectativa de atingir USD 5,67 bilhões até 2031, a um CAGR de 9,63% durante o período de previsão (2026-2031).

A rápida expansão dos corredores de ultralalta tensão (UHV), o crescente número de conexões de energia eólica offshore e o apoio contínuo de políticas no âmbito do 14.º Plano Quinquenal estão direcionando o mercado para uma expansão de dois dígitos.[1]State Grid Corporation of China, "Plano de Investimento Anual 2026," SGCC.COM.CN Os investimentos em estações conversoras dominam os desembolsos de capital, pois os conjuntos de sala de válvulas, transformadores e resfriamento respondem por quase metade dos custos dos projetos, enquanto a demanda por cabos submarinos está se acelerando à medida que as províncias costeiras integram parques eólicos distantes da costa.[2]Jiangsu Zhongtian Technology, "Portfólio de Cabos HVDC Offshore," CHINAZTT.COM A decisão de Pequim de garantir a recuperação de custos por meio de tarifas de transmissão indexadas à distância reduziu o risco de financiamento e incentivou as empresas provinciais de rede a assegurar empréstimos de longo prazo a taxas concessionais.[3]Comissão Nacional de Desenvolvimento e Reforma, "Aviso de Ajuste de Tarifa de Rede n.º 27 (2025)," NDRC.GOV.CN Fornecedores estrangeiros como a Hitachi Energy ainda fornecem componentes de nicho em ±800 kV e acima, mas a cadeia de valor está se localizando progressivamente à medida que os fornecedores domésticos ampliam a capacidade de IGBT de prensa-pacote e cabos XLPE.

Principais Conclusões do Relatório

- Por tipo de transmissão, os elos aéreos lideraram com 64,8% da participação de mercado dos sistemas de transmissão de corrente contínua de alta tensão da China em 2025; os sistemas submarinos têm previsão de registrar o CAGR mais rápido, de 12,0%, até 2031.

- Por componente, as estações conversoras detiveram 54,5% da receita em 2025, enquanto os cabos de meio de transmissão estão posicionados para se expandir a um CAGR de 10,8% até 2031.

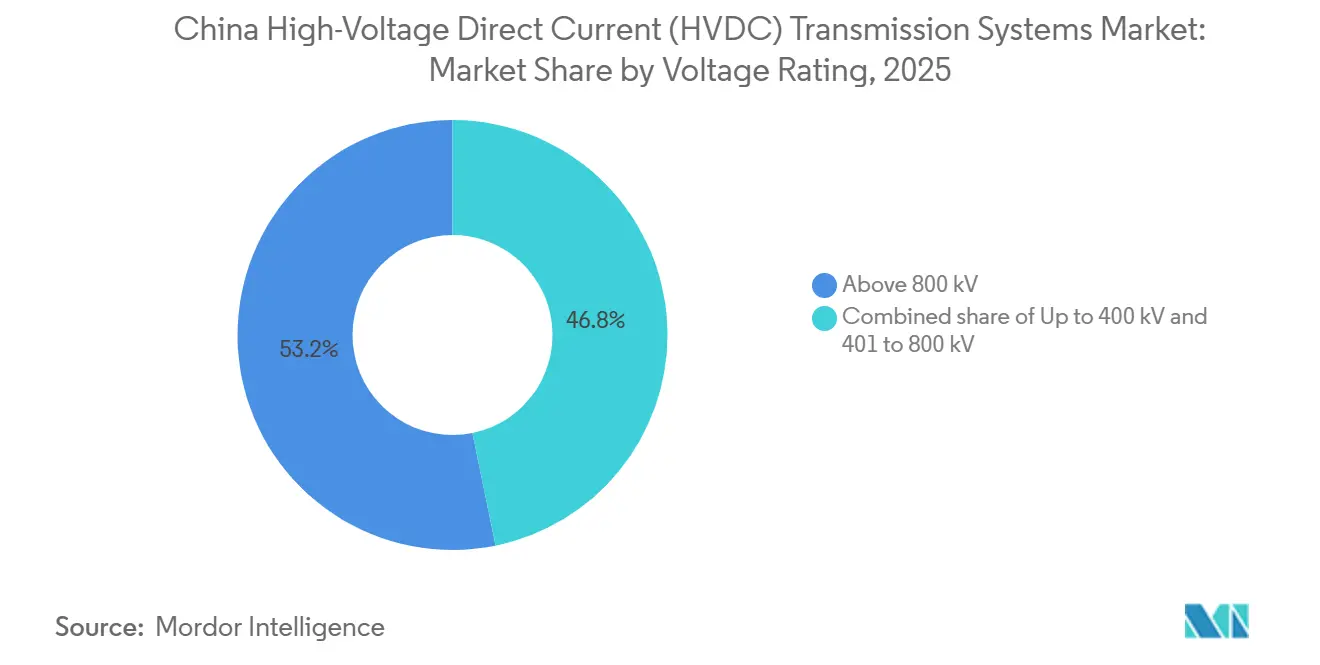

- Por classificação de tensão, os corredores acima de 800 kV representaram 53,2% do tamanho do mercado de sistemas de transmissão de corrente contínua de alta tensão da China em 2025 e têm projeção de crescimento a um CAGR de 10,1% durante o período.

- A State Grid Corporation e a China Southern Power Grid adjudicaram 94% dos contratos de engenharia, aquisição e construção em 2025, evidenciando o poder de compra concentrado no mercado chinês de sistemas de transmissão de corrente contínua de alta tensão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistemas de Transmissão de Corrente Contínua de Alta Tensão (HVDC) da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso político no âmbito do 14.º Plano Quinquenal | 2.80% | Xinjiang, Qinghai, Gansu, Sichuan | Médio prazo (2-4 anos) |

| Aceleração da transferência de energia renovável do Oeste para o Leste | 2.50% | Centros de geração ocidentais para centros de carga orientais | Longo prazo (≥4 anos) |

| Crescimento dos elos HVDC de energia eólica offshore de grande escala | 1.90% | Jiangsu, Guangdong, Fujian | Médio prazo (2-4 anos) |

| Demanda por VSC-HVDC flexível de centros de dados de hiperescala | 1.20% | Pequim-Tianjin-Hebei, Delta do Rio Yangtzé, Delta do Rio Pérola | Curto prazo (≤2 anos) |

| Necessidades de energia de alta qualidade de clusters de semicondutores e baterias para veículos elétricos | 0.90% | Jiangsu, Guangdong, Sichuan, Shaanxi | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Político no Âmbito do 14.º Plano Quinquenal

Doze novos corredores UHV receberam aprovação central, tornando o investimento em HVDC obrigatório para os operadores provinciais, em vez de discricionário. A State Grid reservou CNY 600 bilhões (USD 83 bilhões) para despesas de capital em rede em 2026, dos quais 45% são destinados a estações conversoras HVDC e linhas de ±800 kV.[4]State Grid Corporation of China, "Plano de Investimento Anual 2026," SGCC.COM.CN As garantias tarifárias indexadas à distância permitem que os promotores obtenham empréstimos de bancos de política de 15 anos a 3,2% de juros, ampliando o spread em relação ao financiamento comercial e reduzindo os prazos de equilíbrio. O mecanismo já reduziu o risco do projeto Xizang-Guangdong, apesar do seu horizonte nominal de retorno de 23 anos. Os mandatos de integração de energias renováveis que exigem que 150 GW de energia eólica e solar fluam para o leste até 2030 consolidam ainda mais a demanda por topologias VSC-HVDC flexíveis com capacidade de partida autônoma e suporte de frequência.

Aceleração da Transferência de Energia Renovável do Oeste para o Leste

Xinjiang registrou curtailment de dois dígitos quando o elo existente Hami-Chongqing atingiu 85% de carregamento. O próximo corredor VSC de ±800 kV Gansu-Zhejiang transferirá 8 GW ao longo de 2.370 km e permitirá o fluxo reverso durante os picos fotovoltaicos, aliviando os limites térmicos da rede CA. A base solar de Qinghai ilustra a importância da capacidade adicional de transferência: em 2025, a carga de pico da província de 9,2 GW absorveu apenas um quarto de sua capacidade instalada, tornando as perdas HVDC abaixo de 3% determinantes para a preservação da receita. Cada ponto percentual de perda acima de 3% elimina USD 28 milhões dos ganhos anuais de uma linha de 8 GW operando 6.000 horas de carga plena.

Crescimento dos Elos HVDC de Energia Eólica Offshore de Grande Escala

Além de 50 km da costa, os cabos CA exigem plataformas de compensação reativa dispendiosas. O projeto Rudong, em Jiangsu, provou que um elo VSC de ±400 kV pode eliminar dois terços dessas plataformas e reduzir o custo total instalado em 18%. Guangdong enfrenta forças de tufão que elevam os preços de cabos blindados a USD 2,8 milhões por km, mas os desenvolvedores aceitam o prêmio porque a vida útil de projeto de 40 anos e a manutenção reduzida superam o desembolso inicial. Os fornecedores domésticos conquistaram 68% dos pedidos de cabos submarinos em 2025 graças a ciclos de entrega de 9 meses que superam as importações europeias constrangidas pela logística transpacífica.

Demanda por VSC-HVDC Flexível de Centros de Dados de Hiperescala

A iniciativa de Computação Leste-Oeste da China impulsiona 30% da nova capacidade de centros de dados para as regiões ocidentais, onde as redes CA fracas ameaçam a estabilidade de tensão. Os alimentadores VSC-HVDC modulam a potência ativa e reativa em 10 ms, atendendo às garantias de disponibilidade de 99,99% sem compensadores estáticos de VAR. A rede CC de quatro terminais de Zhangbei eliminou 12 desses compensadores e liberou 18 ha de área de subestação, reduzindo os gastos auxiliares em USD 340 milhões. Operadores como a Alibaba Cloud agora cofinanciam alimentadores CC dedicados para evitar 4 a 6 eventos anuais de tensão que violam os acordos de nível de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| CAPEX inicial muito elevado e retorno prolongado | -1.4% | Nacional, agudo nas províncias ocidentais | Longo prazo (≥4 anos) |

| Complexidade do código de rede para malha HVDC de múltiplos terminais | -0.8% | Sítios-piloto em Xizang, Sichuan, Guangdong, Hebei | Médio prazo (2-4 anos) |

| Gargalo de fornecimento doméstico para válvulas de ≥±800 kV | -0.6% | Hunan, Shaanxi, Jiangsu | Curto prazo (≤2 anos) |

| Aprovações ambientais para novos corredores | -0.5% | Qinghai, Gansu, Xizang, Sichuan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

CAPEX Inicial Muito Elevado e Retorno Prolongado

O projeto VSC de ±800 kV Gansu-Zhejiang custa USD 612.500 por MW, 28% acima de uma rota CA equivalente de 1.000 kV. As províncias devem cofinanciar as estações conversoras, mas enfrentam tetos tarifários de CNY 0,05 por kWh que comprometem os índices de cobertura da dívida abaixo de 1,2×. Xizang-Guangdong pressupõe 6.800 horas de operação, mas a sazonalidade hídrica pode estender o retorno para 28 anos se a utilização cair. Cada dia de paralisação não planejada corrói o VPL do projeto em USD 4,2 milhões, tornando a manutenção preditiva em circuitos de resfriamento e filtros CC central para os retornos do investimento.

Complexidade do Código de Rede para Malha HVDC de Múltiplos Terminais

O corredor de três terminais Xizang-Guangdong deve estabilizar a tensão CC em redes CA com índices de curto-circuito distintos, um cenário não totalmente abordado pela IEC 61975. A rede menor de ±500 kV de Zhangbei registrou três excursões de barramento CC nos primeiros 18 meses de operação e teve de reduzir a transferência em 12% por razões de estabilidade. Em ±800 kV, os disjuntores CC híbridos mecânicos-semicondutores custam USD 10 milhões cada, e apenas a NR Electric e o Xuji Group possuem certificação de ensaio de tipo, criando um gargalo de dois fornecedores que pode elevar os preços de aquisição em 35%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transmissão: Energia Eólica Offshore Impulsiona o Crescimento Submarino

Os corredores aéreos detinham 64,8% do mercado chinês de sistemas de transmissão de corrente contínua de alta tensão em 2025, liderados por projetos como a linha Longdong-Shandong de 915 km, cujo custo por quilômetro de CNY 1,5-2 milhões permanece 60% abaixo das alternativas submarinas. Os elos submarinos, no entanto, têm previsão de registrar um CAGR de 12,0% até 2031, à medida que Jiangsu e Guangdong aceleram parques eólicos distantes da costa que demandam tecnologia VSC de ±400 kV.

O tamanho do mercado chinês de sistemas de transmissão de corrente contínua de alta tensão para elos submarinos beneficia-se das economias de custo obtidas com a eliminação de múltiplas plataformas CA. O projeto Rudong, em operação desde 2024, eliminou três estações intermediárias e reduziu o custo total em 18%. A adoção offshore é ainda reforçada por fabricantes de cabos domésticos que oferecem prazos de entrega de 9 meses e preços em renminbi, uma vantagem de custo de 4 a 6% em relação aos concorrentes europeus. O HVDC subterrâneo permanece uma opção de nicho para segmentos urbanos curtos onde os trajetos aéreos enfrentam obstáculos de faixa de servidão, como visto no trecho de 12 km de Pequim, com preço de CNY 8,2 milhões por km.

Por Componente: A Complexidade dos Conversores Sustenta o Domínio das Estações

As estações conversoras responderam por 54,5% da participação de mercado dos sistemas de transmissão de corrente contínua de alta tensão da China em 2025. Uma única estação VSC de ±800 kV requer 480 módulos IGBT de alta classificação, transformadores conversores com faixa de toque de ±15% e resfriamento sofisticado, elevando apenas as aquisições elétricas a mais de USD 680 milhões. Os cabos de meio de transmissão têm projeção de crescimento a um CAGR de 10,8% até 2031, impulsionados pela integração de energia eólica offshore e pela atualização de condutores em corredores de ±500 kV mais antigos.

As empresas domésticas controlam 68% do conteúdo de média tensão, mas as fábricas de wafer de 8 polegadas para válvulas permanecem escassas, forçando 60% de conteúdo importado no nível superior VSC. Ainda assim, os fornecedores capazes de agrupar obras civis, HVAC e supressão de incêndio ao lado do escopo elétrico podem capturar mais da metade do valor das estações conversoras, consolidando um fosso competitivo para os players integrados no mercado chinês de sistemas de transmissão de corrente contínua de alta tensão.

Por Classificação de Tensão: A Ultralalta Tensão Consolida a Liderança em Eficiência

Os elos acima de 800 kV capturaram 53,2% da receita de 2025 e crescerão a um CAGR de 10,1%. As linhas de ±1.100 kV Changji-Guquan e Zhundong-Wannan transportam 12 GW cada ao longo de 3.200 km com perdas abaixo de 2,8%, superando os corredores de tensão mais baixa em 70 bps. O tamanho do mercado chinês de sistemas de transmissão de corrente contínua de alta tensão associado a projetos acima de 800 kV é sustentado pelas economias de combustível: reduzir as perdas de 3,5% para 2,6% em um trajeto de 10 GW economiza USD 72 milhões por ano.

A faixa de 401-800 kV é adequada para corredores de médio alcance de até 1.500 km, enquanto as classificações de até 400 kV dominam os alimentadores de energia eólica offshore e de ponto a ponto para centros de dados, onde as estações compactas são valorizadas. Apenas dois fornecedores globais podem entregar tiristores de 8,5 kV necessários para as válvulas de ±1.100 kV, uma restrição que prolonga os prazos de entrega para 18 meses e reforça a participação estrangeira no nível de ultralalta tensão.

Análise Geográfica

A geração nas províncias ocidentais de Xinjiang, Qinghai, Gansu e Xizang totalizou 118 GW de energia eólica e solar em 2025, mas essas regiões apresentam demanda local limitada. Elas exportaram 87 TWh por meio de elos HVDC para Jiangsu, Zhejiang, Guangdong e Shandong, que juntas consumiram 62% da energia transmitida. Os gargalos de transmissão surgiram quando o curtailment em Xinjiang superou 12% durante os meses de ombro, evidenciando o atraso entre a expansão das energias renováveis e as aprovações de corredores.

As províncias costeiras estão mitigando a dependência de importações ao financiar energia eólica offshore local. Jiangsu comprometeu CNY 18 bilhões em 2025 para cabos HVDC submarinos que conectarão 27,3 GW de turbinas planejadas até 2030. Guangdong está adotando projetos de XLPE blindado para suportar a carga de tufões, aceitando custos de cabos de USD 2,8 milhões por km em troca de uma vida útil de 40 anos que reduz os gastos operacionais.

Sichuan opera como produtor oscilante de energia hídrica dentro da emergente rede de três terminais Xizang-Guangdong. Injeta 2 GW durante a estação das monções e retira energia durante os meses secos, utilizando efetivamente o corredor CC como um ativo de armazenamento de longa distância. O modelo ilustra como os projetos de múltiplos terminais podem equilibrar a diversidade de abastecimento regional uma vez que os desafios do código de rede sejam resolvidos.

Panorama regulatório

O ambiente regulatório de transmissão HVDC da China é moldado principalmente pela Administração Nacional de Energia (NEA) e pela Comissão Nacional de Desenvolvimento e Reforma (NDRC), com a implementação em nível de concessionária liderada pela State Grid Corporation of China e pela China Southern Power Grid. Para corredores HVDC de longa distância, os mecanismos de tarifação e recuperação de custos continuam sendo uma alavanca fundamental de bancabilidade, incluindo a abordagem de tarifa de transmissão indexada à distância da NDRC referenciada no contexto do relatório (Aviso de Ajuste de Tarifa de Rede nº 27 (2025)), que apoia o financiamento de longo prazo para ligações interprovinciais.

A conformidade técnica também está avançando para uma padronização mais rígida de equipamentos VSC-HVDC e garantia de ciclo de vida. A norma GB/T 30553-2023 para transmissão de energia VSC-HVDC entrou em vigor em junho de 2024, e a DL/T 1793-2025 (requisitos de supervisão de fabricação para equipamentos de transmissão VSC-HVDC) foi emitida em dezembro de 2025 e implementada em junho de 2026, reforçando as expectativas em relação à inspeção de fábrica, rastreabilidade e testes de aceitação para válvulas conversoras e equipamentos de estação relacionados.

Cenário Competitivo

A State Grid e a China Southern Power Grid dominaram 94% dos contratos de EPC em 2025, estabelecendo um duopólio regulado que define padrões técnicos e ciclos de aquisição. No segmento de equipamentos, Hitachi Energy, Siemens Energy e ABB forneceram coletivamente 42% dos transformadores conversores e semicondutores para projetos em ±800 kV e acima. Os concorrentes domésticos, TBEA, NR Electric, Xuji Group e China XD, conquistaram 68% no espaço de ±500 kV ao oferecer concessões de preço de 25 a 30% e prazos de entrega de 9 meses.

As oportunidades de espaço em branco residem nos sistemas VSC, onde 62% do conteúdo de válvulas ainda depende de importações. Empresas capazes de localizar a produção de wafer de 8 polegadas poderiam desbloquear um mercado endereçável de USD 1,8 bilhão até 2031. Os dados de aquisição também mostram uma participação crescente da Shenzhen Sieyuan Electric, que ganhou 12% dos lotes de proteção e controle no processo licitatório de março de 2025 ao precificar 18% abaixo dos incumbentes.

As estratégias tecnológicas estão divergindo. A State Grid está testando conversores de comutação híbrida que reduzem a contagem de válvulas em 30% e poderiam economizar USD 85 milhões em um elo de 8 GW, embora a comercialização aguarde a certificação IEC-62501 prevista para 2028. A China Southern Power Grid busca redes CC em malha, visando traduzir seu histórico com demonstrações flexíveis de ±160 kV em redes de ±800 kV de grande escala assim que as revisões do código de rede amadurecerem.

Líderes do Setor de Sistemas de Transmissão de Corrente Contínua de Alta Tensão (HVDC) da China

State Grid Corporation of China

Hitachi Energy

NR Electric

TBEA

Siemens Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da rede sob o 15º Plano Quinquenal (2026-2030) cria um espaço em branco de curto prazo para a execução de UHVDC e o fornecimento de equipamentos, especialmente para estações conversoras e arquiteturas baseadas em VSC em extremidades de envio de rede fraca e com alta presença renovável. O plano de investimento em ativos fixos de 4 trilhões de yuans da State Grid para 2026-2030, aliado à atividade visível de projetos em 2026 (incluindo o avanço de múltiplos projetos UHVAC/UHVDC com investimentos combinados superiores a 200 bilhões de yuans), sustenta um pipeline contínuo para válvulas, transformadores conversores, sistemas de controle e proteção e auxiliares de estação, condizente com as estações conversoras como o maior grupo de componentes deste mercado.

A entrada em operação e os novos projetos iniciados em 2026 também indicam oportunidades de execução tanto em corredores internos quanto na integração costeira. O projeto UHVDC +/-800 kV Shaanbei-Anhui entrou em operação em junho de 2026 (capacidade nominal de 8 milhões de kW, 1.055 km), enquanto os marcos de construção da ligação UHVDC Xizang-Guangdong (2.681 km, 10 milhões de kW) reforçam a demanda por capacidade de construção em alta altitude, componentes de linha de longo vão e projetos de estação focados em confiabilidade. Junto a esses projetos-tronco, a mudança para soluções VSC e híbridas LCC/VSC aumenta o foco na localização doméstica de conteúdo de válvulas de alto padrão e apoia fornecedores capazes de reduzir os prazos de entrega para sistemas de cabos submarinos e terrestres, à medida que os ciclos de entrega e os cronogramas de projetos se tornam mais diferenciadores.

Desenvolvimentos recentes do setor

- Junho de 2026: a State Grid Corporation of China colocou em operação o projeto UHVDC +/-800 kV Shaanbei-Anhui, uma ligação de 1.055 km com capacidade nominal de 8 milhões de kW. Como o primeiro projeto UHVDC comissionado sob o 15º Plano Quinquenal (2026-2030), ele reforça o ciclo de construção de curto prazo para estações conversoras e equipamentos de classe UHV em corredores internos.

- Setembro de 2025: iniciou-se a construção da linha de transmissão HVDC +/-800 kV Xizang-Guangdong para fornecer energia à Área da Grande Baía Guangdong-Hong Kong-Macau. O projeto de 2.681 km tem um investimento reportado de 53,2 bilhões de yuans e adiciona um corredor UHVDC de destaque que eleva a demanda por pacotes de estação de alta confiabilidade, componentes de linha e controles adequados a terrenos complexos.

- Julho de 2024: a mídia estatal noticiou o projeto UHVDC Gansu-Zhejiang, que está planejado para transmitir mais de 36 bilhões de kWh anualmente entre várias províncias, de centros de geração no oeste para centros de carga no leste. A escala da transferência anual de energia reforça por que os corredores HVDC de ultralonga distância continuam centrais para a entrega de energia oeste-leste, sustentando a aquisição contínua de conversores UHVDC e ativos de transmissão associados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por sistemas de transmissão HVDC implantados na China, incluindo estações conversoras e o meio de transmissão utilizado para transportar energia elétrica em grande escala por longas distâncias ou para interconexões de rede.

Exclusões de escopo: serviços de operação e manutenção de rotina, equipamentos gerais de rede CA e ativos de geração de energia não são contabilizados, a menos que façam parte de um pacote de sistema HVDC.

Visão geral da segmentação

- Por Tipo de Transmissão

- Sistema de Transmissão HVDC Submarino

- Sistema de Transmissão HVDC Aéreo

- Sistema de Transmissão HVDC Subterrâneo

- Por Componente

- Estações Conversoras

- Meio de Transmissão (Cabos)

- Outros (Sistemas de Controle e Proteção, Equipamentos de Potência Reativa, Acessórios)

- Por Classificação de Tensão

- Até 400 kV

- 401 a 800 kV

- Acima de 800 kV

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando o ambiente de projetos HVDC na China e os sinais de demanda que podem ser verificados ano a ano. Utilizamos fontes públicas como comunicados da Administração Nacional de Energia, séries de dados do Bureau Nacional de Estatística, publicações da State Grid e de outras operadoras de rede, atualizações do China Electricity Council e estatísticas de comércio aduaneiro chinês para equipamentos elétricos, a fim de entender os ciclos de investimento e a movimentação de equipamentos.

Para converter esses sinais em um modelo de mercado funcional, também revisamos relatórios anuais de empresas, apresentações a investidores, anúncios de licitações e cobertura de imprensa confiável relacionada a grandes corredores UHVDC. Uma assinatura paga para dados financeiros e notícias de empresas foi utilizada para verificar a exposição dos fornecedores, e um banco de dados de patentes foi consultado para acompanhar áreas de foco tecnológico ativas, como melhorias em conversores e controle. Esses exemplos não são exaustivos, e fontes adicionais foram usadas para compilar o conjunto de dados, validar premissas e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário focou em confirmar quanto do investimento em rede se converte em receita de sistemas HVDC na China, e quando essa receita é reconhecida ao longo do ciclo do projeto. Conversamos com fornecedores de sistemas, contatos ligados a EPC, especialistas em componentes e especialistas do lado de concessionárias ou projetos para confirmar a combinação típica de classificações de tensão, o escopo de estações conversoras incluído nos pacotes de sistema e a evolução dos preços de cabos e eletrônica de potência.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 40% | |

| Players menores: 17% | Gerentes: 47% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual a direção do capex de rede da China, as adições de corredores UHVDC anunciadas publicamente e o cronograma do pipeline de projetos são traduzidos em um pool endereçável de receita de sistemas HVDC, depois convertido usando fatores que refletem a intensidade de equipamentos e os cronogramas de comissionamento. Os totais foram verificados com aproximações bottom-up seletivas, como pacotes de equipamentos amostrados em nível de projeto, divisões típicas de lista de materiais de estações conversoras e verificações de razoabilidade sobre os preços implícitos para estações conversoras e o meio de transmissão.

Alguns insumos relevantes neste mercado foram acompanhados de perto, incluindo o número de ligações HVDC em desenvolvimento, a divisão por classificação de tensão (até 400 kV, 401 a 800 kV e acima de 800 kV), a participação de rotas aéreas versus subterrâneas ou submarinas, e o peso relativo das estações conversoras em relação ao meio de transmissão no valor do sistema entregue. Quando os detalhes do projeto estavam incompletos, as lacunas foram tratadas usando intervalos discutidos em entrevistas e, em seguida, aplicando pontos médios conservadores alinhados com os padrões observados em projetos públicos.

Para a previsão, foi utilizada análise de cenários para refletir diferentes resultados quanto ao momento de aprovação, ritmo de construção e inflação de custos, e a linha final foi selecionada após alinhamento com opiniões de especialistas sobre o ritmo de expansão da rede, a urgência da integração renovável e as restrições da cadeia de suprimentos.

Validação de dados e ciclo de atualização

Os resultados foram validados comparando os níveis de gastos implícitos com sinais independentes, como tendências de investimento em rede, fluxo de notícias sobre comissionamento de projetos e a mudança esperada na combinação entre classes de tensão e tipos de rota. Quando surgiam grandes variações, revisávamos as premissas novamente e verificávamos se a mudança vinha do escopo, do momento ou do preço.

Antes da aprovação final, o modelo é revisado em múltiplas etapas para que a lógica de cálculo, as unidades e o alinhamento anual permaneçam consistentes entre os insumos. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando mudanças políticas relevantes, aprovações de grandes projetos ou variações súbitas de custo podem alterar o panorama de demanda de curto prazo. Imediatamente antes da entrega, é feita uma revisão final para garantir que a visão reflita as informações públicas e especializadas mais recentes disponíveis.

Dimensionamento de mercado da Mordor Intelligence para o mercado de sistemas de transmissão de corrente contínua de alta tensão (HVDC) da China em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de transmissão HVDC na China podem diferir mais do que o esperado, pois o escopo contabilizado nem sempre é o mesmo, e o momento em que o valor do projeto é registrado pode alterar o número do ano atual. As diferenças também surgem de como as empresas tratam projetos de ultra-alta tensão, se contam apenas equipamentos ou incluem EPC e serviços, e de como as datas de conversão cambial são tratadas.

Os principais fatores de divergência neste mercado geralmente são se a receita está limitada ao fornecimento de sistemas HVDC (estações conversoras mais meio de transmissão) versus gastos mais amplos de expansão de rede, e se o estudo foca em um segmento mais restrito, como ligações de capacidade muito alta. Outra questão frequente é a periodicidade de atualização, já que novas aprovações de corredores e atrasos de comissionamento podem mudar rapidamente o tamanho de curto prazo. O modelo, portanto, utiliza verificações de cronograma de projetos e contexto de investimento em rede antes que o número final seja consolidado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,58 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 6,80 bilhões de USD (2026) | Utiliza uma definição mais ampla que parece incluir componentes adicionais e equipamentos elétricos adjacentes além dos pacotes de sistemas HVDC entregues, o que infla o valor do mesmo ano quando comparado em bases equivalentes. |

| Veículo de Pesquisa Comercial B | 2,12 bilhões de USD (2025) | Reports China value only for a high-capacity segment (above 2001 MW) rather than the full HVDC transmission systems market, so the figure is structurally smaller even before year differences are considered. |

Em conjunto, a dispersão é explicada principalmente por diferenças de escopo e cobertura de segmento, e apenas parcialmente por anos diferentes. O uso de regras de inclusão claras, lógica de cronograma de projetos e verificações cruzadas com sinais públicos de expansão mantém a estimativa rastreável a etapas repetíveis, o que ajuda os usuários a entender por que dois números podem ser razoáveis, mas ainda assim não comparáveis.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de transmissão de corrente contínua de alta tensão da China?

O mercado foi avaliado em USD 3,58 bilhões em 2026 e está no caminho de atingir USD 5,67 bilhões até 2031.

Qual segmento detém a maior participação no mercado de sistemas de transmissão de corrente contínua de alta tensão da China?

A transmissão aérea respondeu por 64,8% da receita em 2025, refletindo os menores custos por quilômetro em longas rotas continentais.

Com que velocidade os elos HVDC submarinos crescerão até 2031?

Os sistemas submarinos vinculados à energia eólica offshore devem registrar um CAGR de 12,0%, o mais rápido entre os tipos de transmissão.

Por que as estações conversoras são tão dominantes nos orçamentos dos projetos?

As salas de válvulas, os transformadores e os conjuntos de resfriamento absorvem juntos mais da metade dos custos totais, conferindo às estações conversoras uma participação de receita de 54,5% em 2025.

Qual classe de tensão está se expandindo mais rapidamente?

Os corredores classificados acima de 800 kV, incluindo as linhas líderes mundiais de ±1.100 kV, têm projeção de crescimento a um CAGR de 10,1%, à medida que os desenvolvedores buscam menores perdas de linha em distâncias acima de 2.000 km.

Quem são os principais players no fornecimento de equipamentos?

Hitachi Energy, Siemens Energy e ABB lideram nos componentes de ultralalta tensão, enquanto empresas domésticas como TBEA, NR Electric e Xuji Group dominam o nível de média tensão.

Página atualizada pela última vez em: