Tamanho e Participação do Mercado de Transformadores de Potência dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

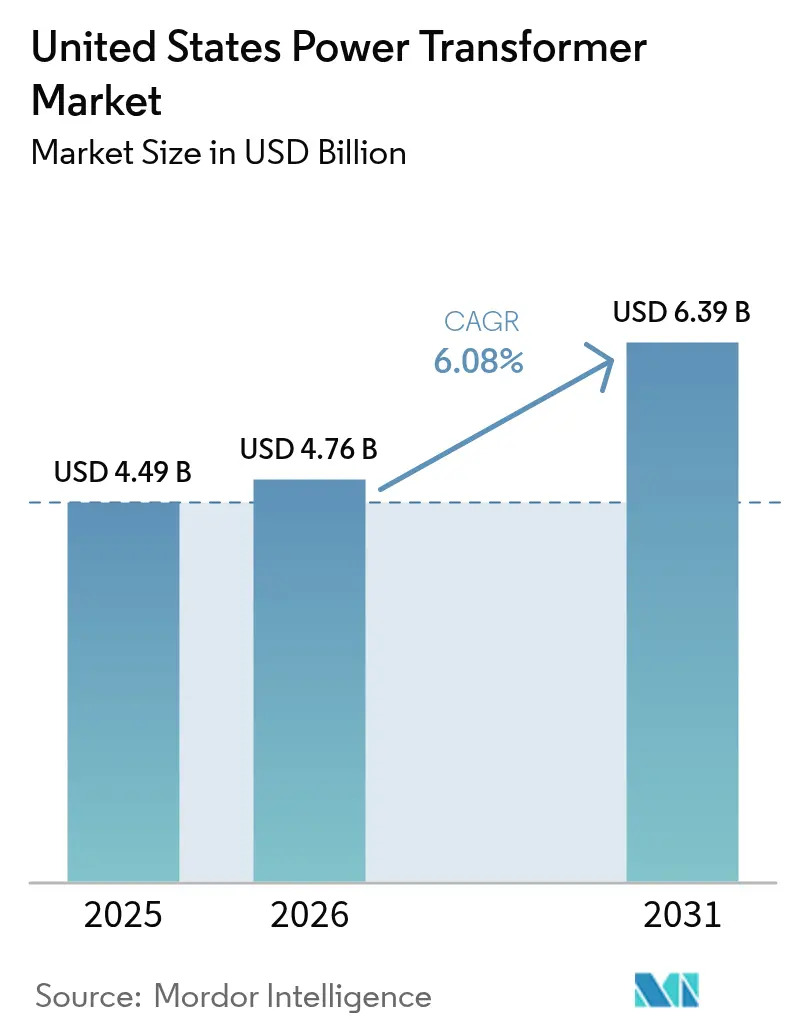

| Tamanho do mercado no ano base (2025) | 4.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Potência dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Transformadores de Potência dos Estados Unidos foi avaliado em USD 4,49 bilhões em 2025 e estima-se que cresça de USD 4,76 bilhões em 2026 para atingir USD 6,39 bilhões até 2031, a uma CAGR de 6,08% durante o período de previsão (2026-2031).

O crescimento vigoroso decorre da substituição obrigatória de ativos envelhecidos da rede elétrica, do investimento federal de USD 10,5 bilhões em modernização da rede e da expansão explosiva de data centers de hiperescala que acompanham a demanda por computação de inteligência artificial. Mais de 70% da frota de transmissão supera 25 anos de operação, criando um pipeline de substituição não discricionário que eleva a demanda de base para o mercado de transformadores de potência dos Estados Unidos.{1]Departamento de Energia dos EUA, "Estatísticas de Modernização da Rede e Idade dos Ativos," energy.gov Bônus de créditos fiscais de produção federais vinculados ao conteúdo doméstico direcionam as aquisições para fábricas norte-americanas, liberando mais de USD 2 bilhões em adições de capacidade anunciadas e reduzindo os prazos de entrega. Simultaneamente, as interconexões de energia renovável, a eletrificação do transporte pesado e padrões de eficiência mais rigorosos elevam a complexidade das especificações, permitindo que os fabricantes obtenham preços médios de venda mais altos. Atualmente, as plantas domésticas suprem apenas 20% dos requisitos de unidades de grande porte, e as cotações indicam prazos de entrega de 115 a 130 semanas, evidenciando a persistente lacuna de oferta no mercado de transformadores de potência dos Estados Unidos.[2]Engineering News-Record, "Rastreador de Prazos de Entrega de Transformadores," enr.com

Principais Conclusões do Relatório

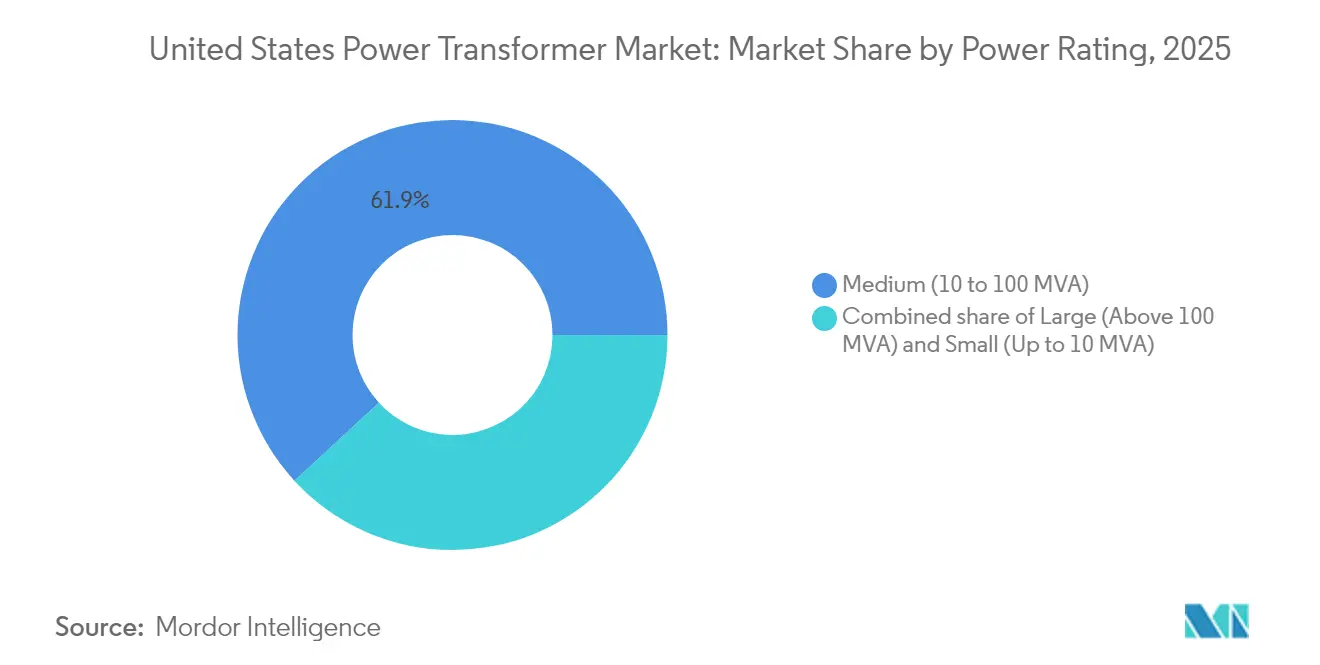

- Por classificação de potência, as unidades de capacidade média (10-100 MVA) detinham 61,85% da participação do mercado de transformadores de potência dos Estados Unidos em 2025, enquanto o mesmo segmento deve se expandir a uma CAGR de 6,95% até 2031.

- Por tipo de resfriamento, os equipamentos resfriados a óleo dominaram o mercado de transformadores de potência dos Estados Unidos com uma participação de 76,55% em 2025; os projetos resfriados a ar devem registrar o crescimento mais acelerado, com uma CAGR de 6,62%.

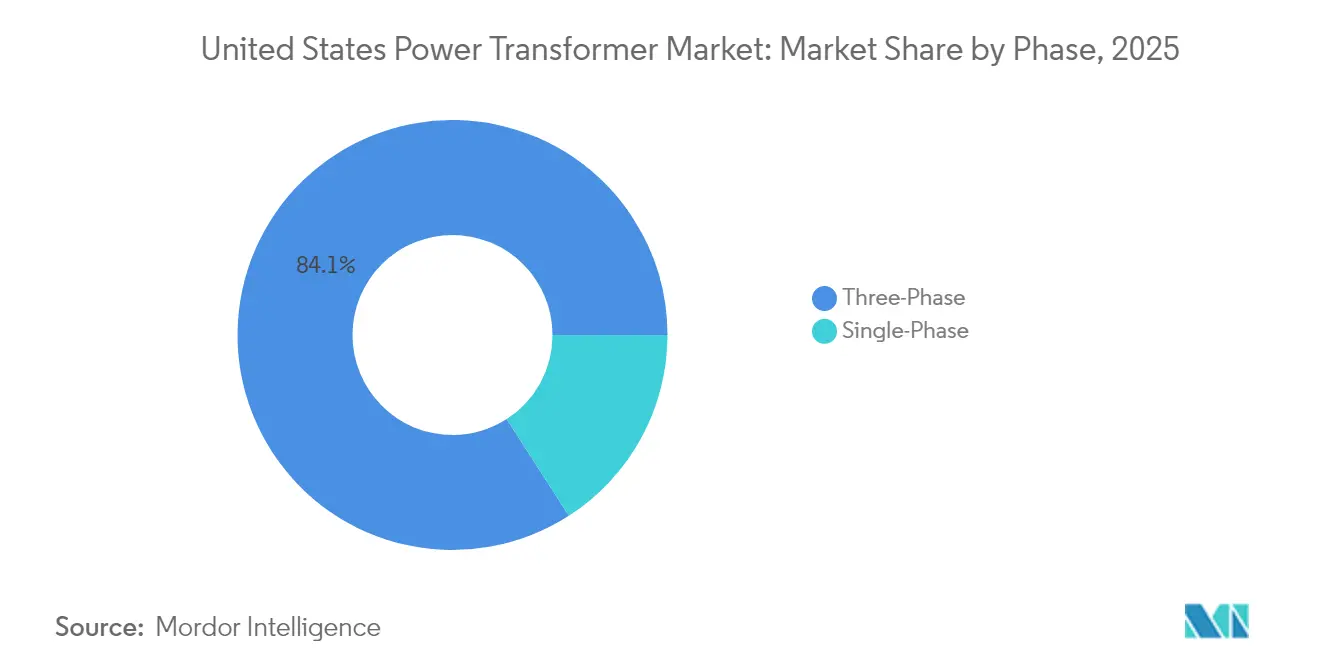

- Por fase, os transformadores trifásicos responderam por 84,10% do tamanho do mercado de transformadores de potência dos Estados Unidos em 2025, e as instalações monofásicas devem crescer a uma CAGR de 6,18% até 2031.

- Por usuário final, as concessionárias de energia lideraram com uma participação de receita de 58,35% em 2025; o segmento tem previsão de registrar uma CAGR robusta de 6,85% à medida que os mandatos de modernização da rede aceleram os ciclos de substituição.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformadores de Potência dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Substituição acelerada de ativos envelhecidos da rede elétrica | +1.7% | Nacional, com concentração nas redes legadas do Nordeste e do Meio-Oeste | Médio prazo (2-4 anos) |

| Crescimento das interconexões de energia renovável | +1.4% | Texas, Califórnia, estados das Planícies com alta capacidade eólica/solar | Curto prazo (≤ 2 anos) |

| Financiamento federal para modernização da rede (IIJA) | +1.2% | Nacional, priorizando regiões rurais e carentes | Médio prazo (2-4 anos) |

| Expansão de data centers de hiperescala | +1.0% | Centros de data centers na Virgínia, Texas, Carolina do Norte e Oregon | Curto prazo (≤ 2 anos) |

| Projetos de eletrificação do transporte pesado | +0.8% | Califórnia, corredor do Nordeste, principais rotas de carga | Longo prazo (≥ 4 anos) |

| Incentivos de conteúdo doméstico sob a IRA | +0.6% | Nacional, com concentração de manufatura no Sudeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição Acelerada de Ativos Envelhecidos da Rede Elétrica

Transformadores com quatro décadas de uso agora dominam muitas redes regionais, criando uma lacuna de confiabilidade à medida que as taxas de falha se aproximam de 0,5% da base instalada anualmente. Dados do Departamento de Energia dos EUA (DOE) indicam que 55% das unidades de distribuição ultrapassam 33 anos de idade, enquanto a média das unidades de transmissão atinge 40 anos. Novos padrões de eficiência vigentes a partir de 2027 classificam muitos projetos legados como não conformes, obrigando as concessionárias a adotar programas de substituição de toda a frota em vez de reparos pontuais. A crescente intensidade de carga elétrica proveniente de data centers movidos a IA e do carregamento de veículos elétricos eleva o estresse operacional nas máquinas envelhecidas, comprimindo o prazo de substituição. Consequentemente, o mercado de transformadores de potência dos Estados Unidos obtém um piso previsível de demanda de base que serve como amortecedor contra oscilações macroeconômicas.

Crescimento das Interconexões de Energia Renovável

Usinas eólicas e solares de escala utilitária requerem transformadores coletores capazes de lidar com fluxo de energia bidirecional, distorção harmônica e ciclos de carga flutuantes. O plano de transmissão de vinte anos da California ISO destaca USD 30 bilhões em projetos com monitoramento avançado e requisitos de regulação de tensão. A ERCOT prevê 40 GW de carga incremental até 2030, amplamente vinculados a interconexões de energia renovável que dependem de transformadores elevadores sob medida.[3]Utility Dive, "Previsão de Crescimento de Carga da ERCOT," utilitydive.com Tais necessidades técnicas reformulam as especificações, permitindo que os fornecedores incorporem pacotes de sensores inteligentes e obtenham margens premium no mercado de transformadores de potência dos Estados Unidos.

Financiamento Federal para Modernização da Rede (IIJA)

O programa Grid Resilience and Innovation Partnerships, no valor de USD 10,5 bilhões, já desembolsou USD 2,2 bilhões para oito projetos multiestaduais com projetos resilientes às mudanças climáticas. Os critérios de financiamento priorizam áreas carentes e comunidades do programa Justice40, redirecionando capital para regiões historicamente negligenciadas pelo investimento privado. Os beneficiários devem cumprir os requisitos de conteúdo doméstico, conferindo às fabricantes com plantas nos EUA uma ampla vantagem em licitações. As subvenções paralelas do programa FITT financiam nove protótipos de próxima geração, estimulando a demanda por transformadores que integram eletrônica de potência, monitoramento de condição e interfaces ciberseguras. Esse conjunto de políticas sustenta uma elevação estrutural no mercado de transformadores de potência dos Estados Unidos.

Expansão de Data Centers de Hiperescala

Os clusters de treinamento de IA atualmente requerem dezenas de megawatts por edifício, superando as cargas dos data centers legados. O Norte da Virgínia, por si só, registrou um aumento de cinco vezes nas solicitações de fornecimento de energia, enquanto a concessionária de energia do Texas, Oncor, tem 59 GW de demanda de data centers em sua fila. Cada campus frequentemente solicita mais de 250 MVA em autotransformadores, além de redundância N+1, dobrando assim o volume por local. Os operadores de hiperescala também exigem diagnósticos avançados e meios de resfriamento seguros contra incêndio, ampliando ainda mais os valores dos pedidos no mercado de transformadores de potência dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço do cobre e do aço elétrico | -0.6% | Nacional, com maior impacto nos segmentos sensíveis a custos | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos de aço para núcleos magnéticos | -0.4% | Nacional, afetando todas as classificações de capacidade | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre derramamento de óleo mineral | -0.3% | Nacional, com aplicação mais rigorosa na Califórnia e no Nordeste | Longo prazo (≥ 4 anos) |

| Projetos-piloto de transformadores de estado sólido emergentes | -0.2% | Projetos-piloto regionais em áreas de demonstração de redes inteligentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Cobre e do Aço Elétrico

As faixas de preço do cobre se ampliaram 40% em relação ao ano anterior em 2024, e as cotações de aço elétrico de grão orientado (GOES) dobraram desde 2020. A Cleveland-Cliffs permanece como a única fundidora doméstica de GOES, criando um ponto de dependência de fornecedor único. As oscilações de preço complicam a validade das propostas e elevam os custos de manutenção de estoque, forçando as concessionárias a fazer pré-compras ou contratos com garantia de preço — medidas que corroem os orçamentos de capital destinados à modernização.

Regulamentações Mais Rígidas sobre Derramamento de Óleo Mineral

Os limites do programa SPCC da Agência de Proteção Ambiental dos EUA (EPA) acionam mandatos de contenção para equipamentos que armazenam mais de 55 galões de óleo.[4]Agência de Proteção Ambiental dos EUA, "Orientação SPCC," epa.gov Estados como a Califórnia adicionam regras ainda mais rígidas, levando subestações urbanas e campi de data centers a favorecer unidades resfriadas a ar ou preenchidas com éster natural, apesar dos custos de aquisição mais elevados. Embora essa tendência regulatória estimule a inovação, também desacelera a demanda pelos modelos tradicionais a óleo mineral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: A Dominância da Capacidade Média Impulsiona o Crescimento do Mercado

As unidades de capacidade média (10-100 MVA) capturam 61,85% do mercado de transformadores de potência dos Estados Unidos em 2025. As concessionárias preferem essa faixa porque equilibra produção de fábrica, peso de transporte e área ocupada na subestação. O segmento também registra a CAGR mais expressiva, de 6,95%, à medida que os proprietários de redes de transmissão implantam subestações modulares capazes de escalar a capacidade pela adição de módulos idênticos em vez de instalar grandes monoblocos. A elevação dos alimentadores de 138 kV para 230 kV frequentemente se enquadra na faixa ideal de capacidade média, garantindo pedidos recorrentes. As máquinas de grande capacidade (acima de 100 MVA) atendem aos corredores de 765 kV e aos campi de data centers de hiperescala. Os picos de demanda no Texas, onde os reguladores aprovaram recentemente as primeiras linhas de 765 kV do estado, sobrecarregam a fila de produção doméstica para unidades acima de 500 MVA. Os transformadores pequenos (abaixo de 10 MVA) têm relevância de nicho em geração distribuída, microrredes e plataformas de recarga rápida de veículos elétricos. Embora o volume seja elevado, a participação de receita permanece modesta devido ao menor preço unitário. O tamanho do mercado de transformadores de potência dos Estados Unidos para equipamentos de capacidade média deve crescer de forma constante, sustentado por uma estratégia de substituição baseada na média da frota que favorece classificações uniformes para facilitar a gestão de estoques.

Por Tipo de Resfriamento: Liderança do Resfriamento a Óleo com Inovação no Resfriamento a Ar

Os projetos resfriados a óleo detinham 76,55% do mercado de transformadores de potência dos Estados Unidos em 2025, sustentados pelo desempenho térmico comprovado em altas classificações nominais e pelo custo inicial comparativamente baixo. Os sistemas a óleo mineral permanecem como padrão para a interconexão de energia em bloco e complexos petroquímicos onde o espaço é amplo e as bacias de contenção de derramamentos são prática padrão. No entanto, subestações em centros urbanos, salas de data centers e plataformas eólicas offshore enfrentam regras rigorosas de incêndio e ambientais que beneficiam as variantes resfriadas a ar e a éster natural. Os modelos resfriados a ar registram uma CAGR de 6,62% à medida que os planejadores de concessionárias avaliam a troca entre menor densidade de potência e simplificação do licenciamento. As atualizações do Código Elétrico Nacional agora reconhecem líquidos menos inflamáveis, permitindo soluções híbridas que combinam resfriamento a óleo forçado com ésteres inibidores de incêndio. Essa inovação de projeto preenche a lacuna de desempenho e mantém a conformidade, ampliando assim os casos de uso endereçáveis para alternativas não baseadas em óleo mineral. Ao longo do período de previsão, espera-se que o mercado de transformadores de potência dos Estados Unidos apresente uma mudança gradual de participação em direção a produtos resfriados a ar e preenchidos com éster, particularmente em jurisdições com aplicação rigorosa de prevenção de derramamentos.

Por Fase: A Eficiência Trifásica Impulsiona a Liderança de Mercado

Os equipamentos trifásicos dominaram 84,10% do mercado de transformadores de potência dos Estados Unidos em 2025. O carregamento de fase equilibrado minimiza as perdas na linha e permite seções transversais de condutores menores, cruciais para a transmissão de longa distância. Motores industriais, condensadores síncronos e inversores de armazenamento em bloco também operam com energia trifásica, reforçando a hegemonia do segmento. As unidades monofásicas, no entanto, conquistam um nicho de resiliência, atendendo a sistemas solares em telhados, alimentadores residenciais montados em postes e circuitos rurais isolados. À medida que o carregamento de veículos elétricos se prolifera, algumas concessionárias atualizam os circuitos monofásicos para atender a picos de carga de 400% durante as janelas de pico de carregamento domiciliar. Ferramentas de automação de distribuição, como controladores adaptativos de volt-var, agora se conectam diretamente a transformadores monofásicos inteligentes, prolongando a vida útil dos ativos e justificando preços premium. Embora as mudanças de participação sejam incrementais, a convergência tecnológica garante que mesmo as ofertas monofásicas incorporem monitores digitais, reduzindo a divisão de funcionalidade dentro da indústria de transformadores de potência dos Estados Unidos.

Por Usuário Final: As Concessionárias de Energia Lideram a Expansão do Mercado

As concessionárias de energia absorveram 58,35% das remessas em 2025 e se expandirão a uma CAGR de 6,85% até 2031. Os padrões de confiabilidade obrigatórios, as metas de política pública para energia renovável e os projetos de alívio de congestionamento combinam-se para sustentar um pipeline de aquisições de vários bilhões de dólares. As concessionárias de capital privado normalmente incorporam os custos de substituição de transformadores em arquivamentos de tarifas reguladas, enquanto as cooperativas frequentemente utilizam subsídios federais para atualizações de resiliência. Os clientes industriais, em particular as siderúrgicas e os complexos petroquímicos, instalam unidades de alta MVA sob medida, que oferecem demanda concentrada, mas irregular. Os compradores comerciais, liderados pelos desenvolvedores de data centers de hiperescala, agora competem com as concessionárias por vagas limitadas de fábrica, levando alguns a assinar acordos-quadro plurianuais. A fatia residencial cresce à medida que a adoção de energia solar em telhados exige transformadores de distribuição bidirecionais capazes de fluxo de energia reverso seguro. Em todas as categorias, o monitoramento digital e os painéis de manutenção preditiva tornam-se requisitos básicos, aumentando ainda mais o valor do hardware. Assim, o mercado de transformadores de potência dos Estados Unidos continua a se deslocar para soluções integradas de hardware-software alinhadas aos paradigmas avançados de gestão da rede elétrica.

Análise Geográfica

O Texas ocupa o primeiro lugar em demanda absoluta no mercado de transformadores de potência dos Estados Unidos, sustentado pela previsão de crescimento de carga de 40 GW da ERCOT e pela aprovação de corredores de 765 kV conectando a Bacia do Permiano aos centros de carga da Costa do Golfo. Campi de data centers de implantação acelerada na região de Dallas-Fort Worth requerem grandes blocos de capacidade superiores a 250 MVA, comprimindo a tolerância a prazos de entrega e amplificando a pressão sobre a produção doméstica. A Califórnia ocupa a segunda posição, com a California ISO mapeando USD 30 bilhões em atualizações de grande intensidade de transformadores para integrar 25 GW de energia solar, 5 GW de energia eólica offshore e 3 GW de armazenamento em baterias. As regulamentações ambientais impulsionam o estado em direção a unidades resfriadas a ar ou a éster natural, reformulando os critérios de avaliação dos fornecedores.

O corredor do Nordeste, sede de redes envelhecidas de 115 kV e 138 kV, concentra-se na substituição em vez de na expansão. As concessionárias desta região preferem transformadores inteligentes plug-and-play que minimizam a duração das interrupções durante as trocas, justificando preços premium. Os estados do Meio-Oeste combinam cargas industriais pesadas com expansões de parques eólicos, sustentando uma demanda consistente de capacidade média. O Sudeste emerge como um polo de manufatura, com a Siemens Energy na Carolina do Norte, a Eaton na Carolina do Sul e a Hitachi Energy na Virgínia adicionando coletivamente mais de 1,5 GW de produção anual de transformadores até 2027, reduzindo assim os custos de frete acrescidos de tarifas para os compradores regionais.

No Noroeste do Pacífico, as atualizações de turbinas hidrelétricas e o corredor eólico offshore da Bacia do Columbia exigem tanto transformadores elevadores de gerador quanto autotransformadores de interligação capazes de suportar amplas oscilações de potência reativa. O Alasca e as microrredes isoladas do Havaí ilustram geografias de nicho que adotam unidades modulares montadas em chassi com pacotes de proteção ártica ou contra ambiente salino. Coletivamente, a diversidade geográfica da demanda obriga os fornecedores a manter um portfólio de produtos flexível, reforçando a atratividade estrutural do mercado de transformadores de potência dos Estados Unidos.

Cenário Competitivo

O mercado de transformadores de potência dos Estados Unidos apresenta concentração moderada, com os cinco maiores fabricantes detendo uma participação de receita combinada de aproximadamente 55-60%. A Hitachi Energy anunciou um investimento de capital (capex) de USD 250 milhões em suas instalações no Mississippi e na Virgínia, parte de uma expansão global de USD 4,5 bilhões que visa dobrar a produção norte-americana até 2027. A Siemens Energy compromete USD 150 milhões para expandir sua planta em Charlotte, Carolina do Norte, destinando capacidade para unidades de 230 kV e 500 kV que atendem aos critérios de conteúdo doméstico. A instalação greenfield da Eaton na Carolina do Sul, no valor de USD 340 milhões, tem como alvo modelos trifásicos de capacidade média voltados para data centers e concessionárias de capital privado.

A diferenciação estratégica concentra-se na confiabilidade de prazos de entrega, na integração de gêmeos digitais e em contratos de serviço ao longo do ciclo de vida. A Hitachi Energy comercializa sua plataforma TXpert, que reúne sensores de análise de gás dissolvido, termometria de enrolamento por fibra óptica e análise de ativos baseada em IA. A GE Vernova busca integração vertical por meio da aquisição da Prolec GE de USD 645 milhões pela SPX Transformer Solutions, assegurando capacidade de laminação de aço para núcleo e adicionando câmaras de teste de alta tensão. A planta de aço elétrico da Cleveland-Cliffs, no valor de USD 150 milhões, na Virgínia Ocidental, oferece aos fabricantes de equipamentos originais (OEMs) uma alternativa doméstica ao GOES asiático, potencialmente aliviando os gargalos de fornecimento, mas também elevando as barreiras competitivas de entrada.

Do ponto de vista tecnológico, os projetos-piloto de transformadores de estado sólido concentram as atenções de P&D. O programa FITT do DOE financia o protótipo de unidade híbrida da Universidade Clemson e o protótipo de transformador de estado sólido (SST) baseado em SiC da GE Vernova, sinalizando uma futura transição para arquiteturas com maior uso de eletrônica de potência. No interim, a demanda supera a oferta, e os critérios de adjudicação de contratos de aquisição recompensam cada vez mais a garantia de entrega em detrimento de diferenças marginais de custo. Como resultado, o mercado de transformadores de potência dos Estados Unidos favorece os incumbentes com grandes reservas de capital, múltiplos locais de produção e ofertas de serviços digitais integrados.

Líderes da Indústria de Transformadores de Potência dos Estados Unidos

Hitachi Energy Ltd.

Siemens Energy AG

ABB Ltd.

GE Vernova (GE Grid Solutions)

SPX Transformer Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Hitachi Energy destinou USD 250 milhões para aumentar a produção de transformadores em suas instalações na Virgínia, Missouri e Mississippi, contratando 100 novos funcionários para fortalecer a resiliência da cadeia de suprimentos.

- Fevereiro de 2025: A Eaton anunciou uma fábrica de transformadores trifásicos no valor de USD 340 milhões em Jonesville, Carolina do Sul, com previsão de geração de 700 empregos e auxílio na mitigação da escassez doméstica.

- Dezembro de 2024: O Departamento de Energia dos EUA (DOE) selecionou nove iniciativas para USD 20 milhões no âmbito do programa FITT para acelerar o desenvolvimento de transformadores inteligentes e de estado sólido.

- Outubro de 2024: O DOE concedeu USD 1,5 bilhão por meio do Programa de Facilitação de Transmissão para quatro projetos de HVDC, incluindo o Southern Spirit, cada um dos quais exigiu transformadores de alta tensão sob medida.

Escopo do Relatório do Mercado de Transformadores de Potência dos Estados Unidos

A função de um transformador de potência é alterar a tensão em uma linha de transmissão de alta para baixa (consumidor). O transformador é um equipamento elétrico que utiliza indução eletromagnética para transmitir energia elétrica.

O mercado de transformadores de potência dos Estados Unidos é segmentado por tipo e fase. Por tipo, o mercado é segmentado em isolados a óleo e isolados a ar. Por fase, o mercado é segmentado em monofásico e trifásico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (em bilhões de USD).

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a Ar |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial |

| Comercial |

| Residencial |

| Por Classificação de Potência | Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) | |

| Pequeno (Até 10 MVA) | |

| Por Tipo de Isolamento | Resfriado a Ar |

| Resfriado a Óleo | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial | |

| Comercial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de transformadores de potência dos Estados Unidos?

O mercado de transformadores de potência dos Estados Unidos é avaliado em USD 4,76 bilhões em 2026.

Qual é a velocidade de crescimento esperada para o mercado?

Projeta-se que o mercado atinja USD 6,39 bilhões até 2031, registrando uma CAGR de 6,08%.

Qual segmento de transformadores detém a maior participação?

As unidades de capacidade média (10-100 MVA) detêm 61,85% da receita do mercado em 2025.

Por que os data centers estão influenciando a demanda por transformadores?

Os campi de hiperescala requerem capacidade superior a 250 MVA e unidades duplicadas para redundância, aumentando acentuadamente os volumes de pedidos.

Como as políticas federais estão apoiando a manufatura doméstica?

As subvenções da IIJA e os bônus de créditos da IRA vinculados ao conteúdo doméstico geraram mais de USD 2 bilhões em novos investimentos em plantas de transformadores nos EUA.

Qual é o principal gargalo da cadeia de suprimentos para os fabricantes?

A escassez de aço elétrico de grão orientado e a volatilidade do preço do cobre ampliam os prazos de entrega e elevam os custos.

Página atualizada pela última vez em: