Tamanho e Participação do Mercado de Transformadores Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

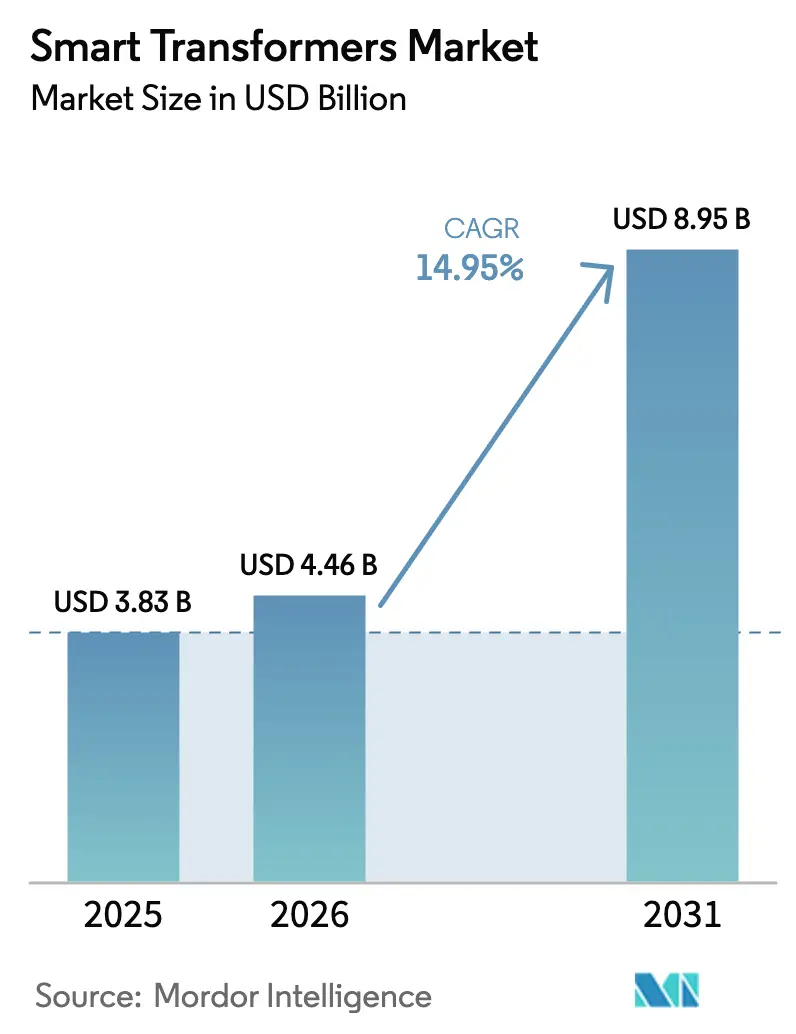

| Tamanho do Mercado (2026) | 4.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.95% CAGR |

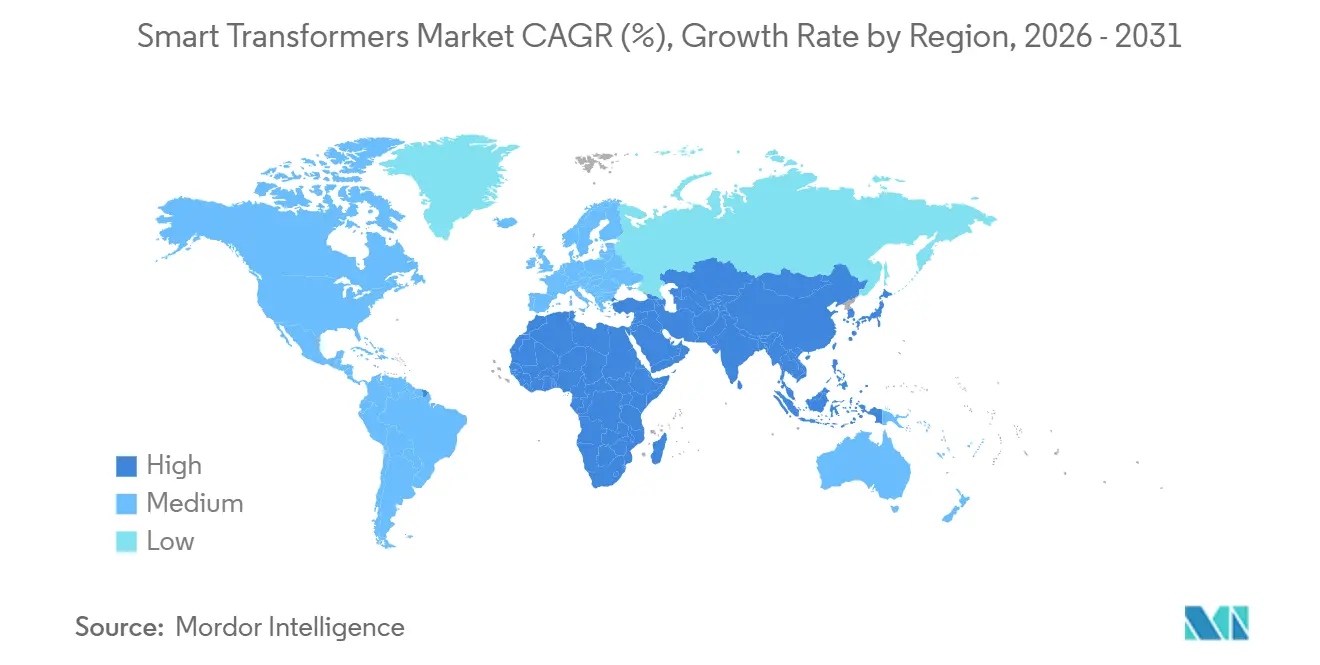

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

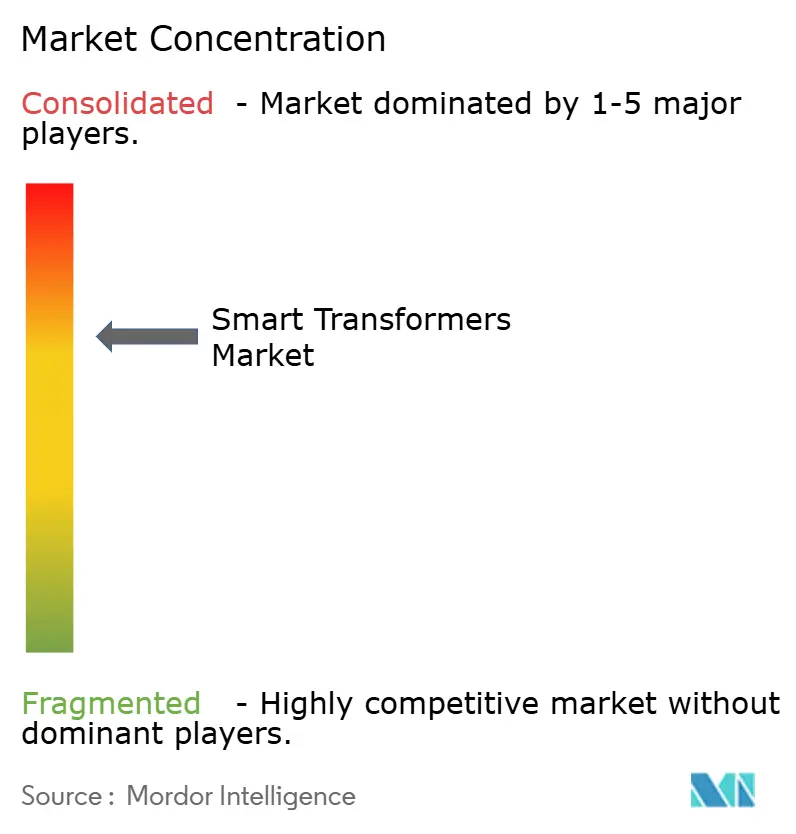

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores Inteligentes por Mordor Intelligence

Espera-se que o tamanho do Mercado de Transformadores Inteligentes cresça de USD 3,83 bilhões em 2025 para USD 4,46 bilhões em 2026, com previsão de atingir USD 8,95 bilhões até 2031 a um CAGR de 14,95% no período 2026-2031.

As concessionárias estão migrando da manutenção reativa para a inteligência de rede em tempo real, incorporando sensores, comunicações ciberseguras e regulação de tensão automatizada diretamente nas frotas de transformadores. Os mandatos governamentais de descarbonização e a eletrificação de ferrovias de carga comprimem os prazos dos projetos, enquanto a onda de substituições de núcleos de ferro das décadas de 1970 e 1980 criou um ciclo de aquisição único em uma geração, favorecendo projetos nativamente digitais. O hardware ainda captura a maior parte dos gastos, mas as plataformas de software por assinatura e de análise de dados estão superando o crescimento de equipamentos físicos à medida que as concessionárias migram para contratos de serviço baseados em resultados. A Ásia-Pacífico lidera a demanda com base nas licitações de modernização de redes provinciais da China e nos projetos de cidades inteligentes da Índia, enquanto o impulso do mercado norte-americano depende de créditos fiscais federais que compensam o preço premium dos ativos inteligentes. A intensidade competitiva permanece moderada: os cinco principais fornecedores detêm uma participação combinada de 48%, mas especialistas regionais estão vencendo pedidos de classe de distribuição ao agrupar gateways IoT com núcleos de commodities, subcotando os titulares em 20-25%.

Principais Conclusões do Relatório

- Por tipo, os transformadores de distribuição detinham 63,3% da participação do mercado de transformadores inteligentes em 2025, enquanto as unidades de eletrônica de potência de estado sólido têm previsão de expansão a um CAGR de 21,4% até 2031.

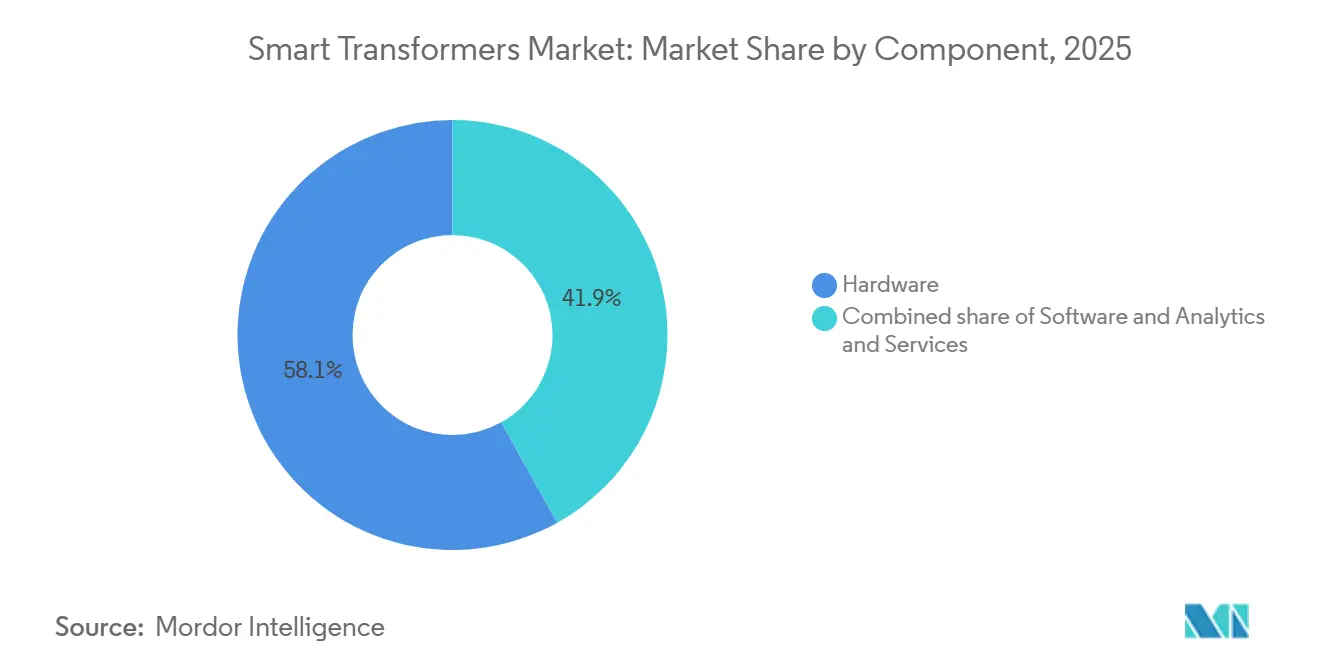

- Por componente, o hardware dominou com uma participação de receita de 58,1% em 2025, mas as plataformas de software e análise de dados têm projeção de crescimento a um CAGR de 17,3%, o mais rápido entre todos os componentes.

- Por classe de tensão, as unidades abaixo de 69 kV capturaram 53,2% do tamanho do mercado de transformadores inteligentes em 2025 e devem avançar a um CAGR de 15,2% no período 2026-2031.

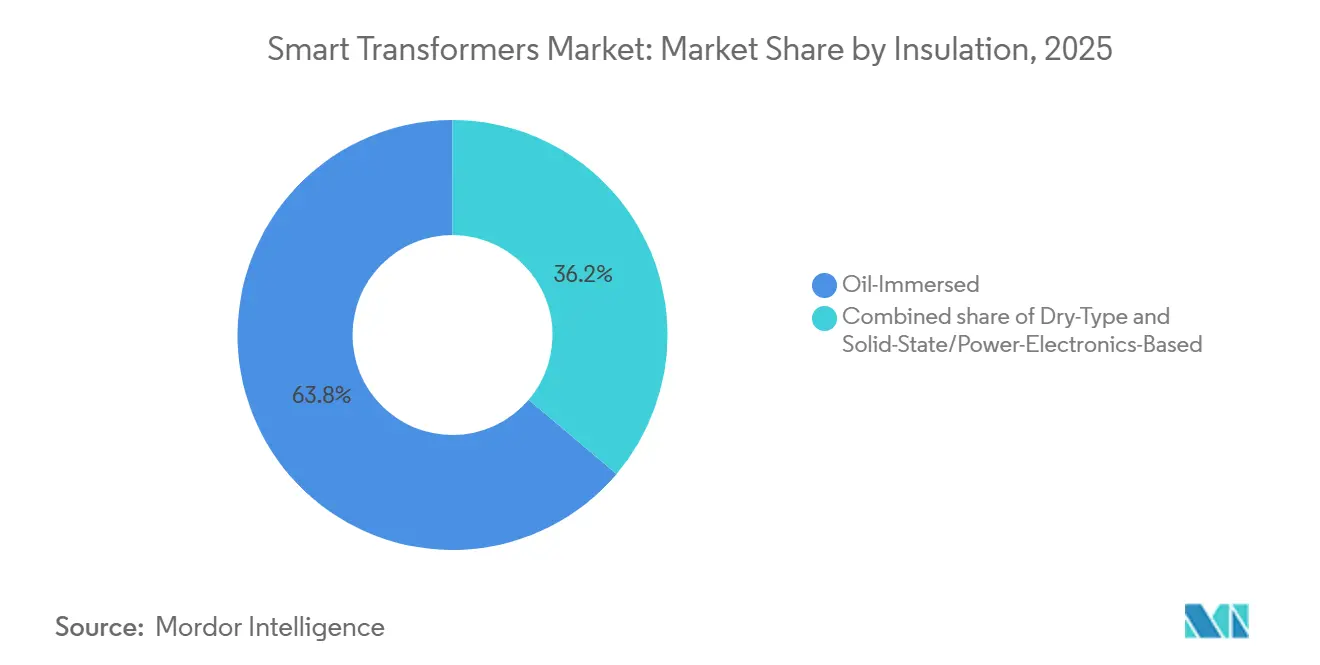

- Por isolamento, o segmento imerso em óleo liderou com uma participação de 63,8% em 2025, enquanto o segmento de estado sólido/baseado em eletrônica de potência deve crescer mais rapidamente a um CAGR de 21,4% até 2031.

- Por fase, o segmento trifásico detinha 83% do mercado em 2025, e o mesmo tem projeção de crescimento a um CAGR de 15,3% no período 2026-2031.

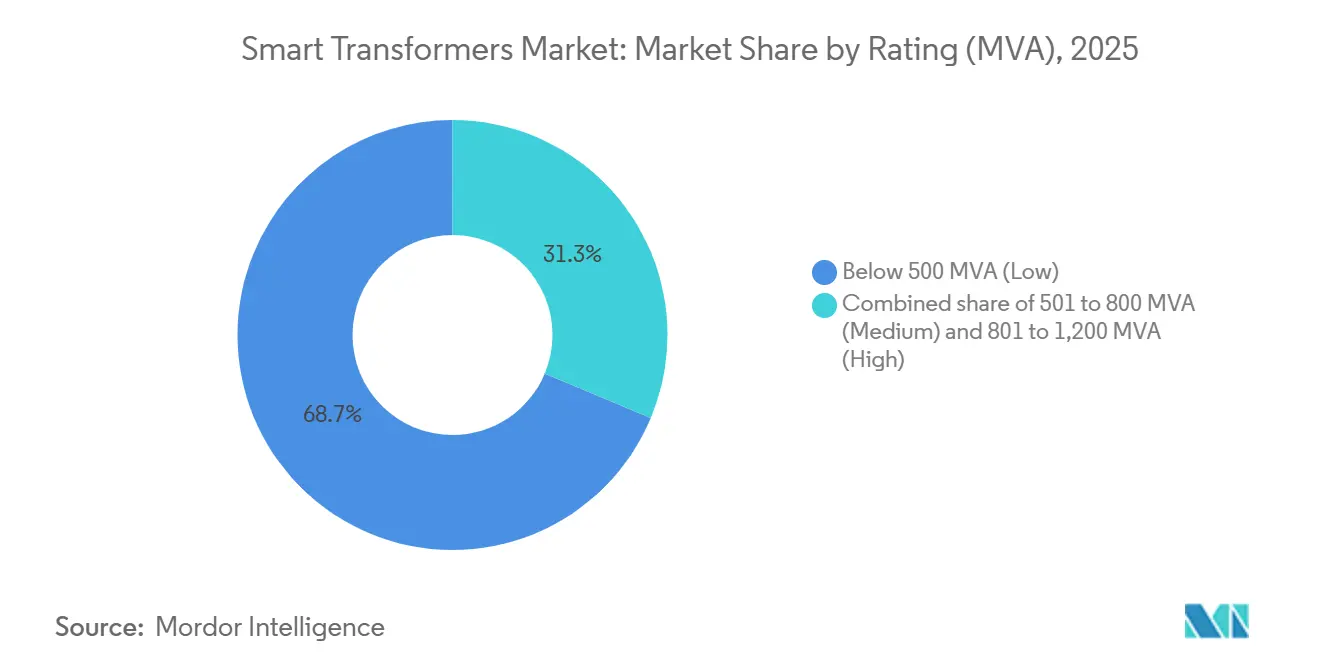

- Por potência nominal (MVA), abaixo de 500 MVA (baixa) dominou com uma participação de 68,7% em 2025, e tem previsão de expansão a um CAGR de 15,7%, o mais rápido até 2031.

- Por aplicação, a infraestrutura de recarga rápida para veículos elétricos é o segmento de crescimento mais rápido, a um CAGR de 19,6%, enquanto as implantações de concessionárias em redes inteligentes mantiveram a maior participação de receita de 54,4% em 2025.

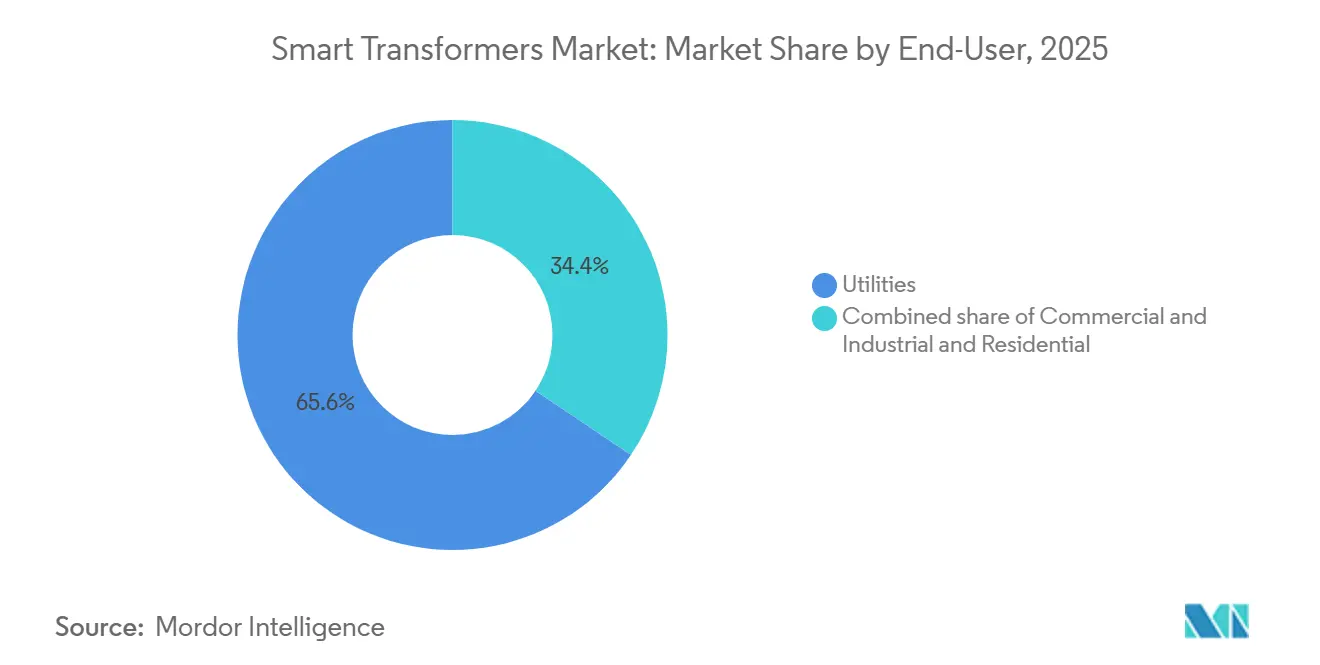

- Por usuário final, as concessionárias capturaram 65,6% do tamanho do mercado de transformadores inteligentes em 2025, e o mesmo tem previsão de expansão a 15,8% até 2031.

- Por geografia, a Ásia-Pacífico comandou 44,2% da receita de 2025 e tem previsão de expansão a um CAGR de 16,7%, o ritmo regional mais rápido até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformadores Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações de infraestrutura de rede envelhecida | 3.2% | Global, pico na América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade de tensão por integração de renováveis | 2.8% | Global, concentrado na APAC e UE | Curto prazo (≤2 anos) |

| Surtos de financiamento governamental para redes inteligentes | 2.5% | América do Norte, UE, China, Índia | Médio prazo (2-4 anos) |

| Adoção de manutenção preditiva baseada em IA | 1.9% | Global, ganhos iniciais na América do Norte e Japão | Longo prazo (≥4 anos) |

| Mandatos de subestações ciberseguras | 1.6% | América do Norte, UE, Austrália | Médio prazo (2-4 anos) |

| Eletrificação ferroviária de corredores de carga | 1.4% | Índia, Brasil, Sudeste Asiático | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações de Infraestrutura de Rede Envelhecida

As concessionárias norte-americanas e europeias operam frotas nas quais 38% dos transformadores de distribuição têm mais de 35 anos, um limite além do qual o risco de falha mecânica e os prêmios de seguro disparam. O Departamento de Energia dos EUA injetou USD 3,5 bilhões na modernização de subestações em 2024, direcionando os critérios de concessão para transformadores habilitados com gêmeos digitais capazes de simulação de envelhecimento térmico em tempo real.[1]Operador do Mercado de Energia da Austrália, "Normas de Inversores para Zonas de Renováveis," aemo.com.au Na Alemanha, a TenneT planeja substituir 420 unidades de alta tensão até 2028, insistindo na interoperabilidade IEC 61850 para simplificar frotas de múltiplos fornecedores. Essas licitações aceleradas encurtam os prazos de entrega e favorecem fornecedores verticalmente integrados com operações cativas de aço e enrolamento. A conformidade com a IEC 61850 tornou-se efetivamente obrigatória nas licitações europeias, reduzindo o risco de integração e estabelecendo um esquema de dados uniforme para sistemas de supervisão.

Volatilidade de Tensão por Integração de Renováveis

A alta penetração de energia solar e eólica desencadeia excursões de tensão em frações de segundo que excedem a capacidade de rastreamento dos comutadores de derivação mecânicos. O estudo de alimentadores do NREL de 2024 registrou mais de 200 oscilações diárias de tensão além de ±5% do valor nominal quando a penetração solar instantânea ultrapassa 30%.[2]Departamento de Energia dos EUA, "Parcerias de Resiliência e Inovação da Rede," energy.gov Transformadores inteligentes equipados com conversores de banda larga de gap absorvem ou injetam potência reativa em 10 milissegundos, aumentando a capacidade de hospedagem de renováveis em até 25% sem necessidade de recondutoramento. O operador de mercado da Austrália agora exige as funções da IEEE 1547-2018 para todas as novas unidades acima de 10 MVA em zonas de renováveis, acelerando a adoção em Queensland e na Austrália do Sul.[3]Laboratório Nacional de Energia Renovável, "Excursões de Tensão em Alimentadores com Alta Penetração de Energia Fotovoltaica," nrel.gov A mudança regulatória reduz os custos de corte de geração e incentiva as concessionárias a implantar dispositivos de ação rápida em vez de bancos de compensação estáticos.

Surtos de Financiamento Governamental para Redes Inteligentes

A China alocou RMB 280 bilhões (USD 39 bilhões) para a digitalização da rede sob seu 14º Plano Quinquenal, com quase um quarto reservado para atualizações de transformadores. O Esquema Revitalizado do Setor de Distribuição da Índia dedica INR 310 bilhões (USD 3,7 bilhões) à integração de medidores inteligentes que dependem de transformadores prontos para AMI. O Mecanismo Interligar a Europa da UE aprovou €1,8 bilhão para redes transfronteiriças em 2024, exigindo recursos de cibersegurança alinhados à NIS2 até o nível de componente.[4]Comissão Europeia, "Prêmios do Mecanismo Interligar a Europa," europa.eu Nos Estados Unidos, um crédito fiscal de 30% sob a Lei de Redução da Inflação reduz os períodos de retorno de ativos inteligentes de 9 anos para menos de 6. Esses incentivos fiscais elevam o ranking de suporte de software ao longo do ciclo de vida para aproximadamente um quarto do custo total de propriedade durante as avaliações de licitação.

Adoção de Manutenção Preditiva Baseada em IA

Modelos de aprendizado de máquina treinados em dados de gás dissolvido, descarga parcial e temperatura agora preveem falhas com 6 a 12 meses de antecedência, permitindo que as concessionárias programem a manutenção em janelas de baixa demanda e reduzam substituições emergenciais que custam o triplo do valor planejado. A plataforma Lumada da Hitachi Energy monitora mais de 14.000 unidades globalmente e reporta 92% de precisão nas previsões de ponto quente de enrolamento. A Siemens registrou um salto de 41% nas assinaturas recorrentes de análise de dados durante 2024, à medida que as concessionárias migram de licenças perpétuas para faturamento baseado em uso. Módulos de computação de borda incorporados nos gabinetes dos transformadores eliminam as restrições de latência de nuvem, críticas para microrredes isoladas. Os reguladores estão se atualizando; as diretrizes preliminares da NERC de 2024 aceitam o monitoramento de condição baseado em IA como substituto para manutenção em intervalos fixos, desde que os modelos abranjam pelo menos três ciclos sazonais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial vs. unidades convencionais | -2.1% | Global, agudo em mercados emergentes | Curto prazo (≤2 anos) |

| Exposição a ciberriscos no nível do transformador | -1.3% | América do Norte, UE, zonas de infraestrutura crítica | Médio prazo (2-4 anos) |

| Escassez de fornecimento de dispositivos SiC | -1.8% | Global, fornecimento concentrado no Japão e EUA | Curto prazo (≤2 anos) |

| Gargalos de certificação nas especificações das concessionárias | -1.1% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial vs. Unidades Convencionais

Os transformadores inteligentes custam 1,8 a 2,3 vezes mais do que os projetos tradicionais imersos em óleo, desafiando as concessionárias municipais com tetos tarifários apertados. Os preços do EPRI em 2024 mostraram USD 420.000-510.000 para uma unidade inteligente de 25 MVA contra USD 185.000-220.000 para um dispositivo padrão. As economias ao longo do ciclo de vida se acumulam após o sétimo ano, muito distante para concessionárias vinculadas a obstáculos de taxa interna de retorno de 12-15%. Os fornecedores agora pilotam modelos de arrendamento e de transformador como serviço que convertem CAPEX em OPEX, suavizando os balanços, mas adicionando complexidade de gestão de contratos. Os cronogramas de depreciação calibrados para vidas úteis de 40 anos colidem com ciclos de atualização de hardware de 12-15 anos, arriscando custos irrecuperáveis e desacelerando as aquisições.

Exposição a Ciberriscos no Nível do Transformador

Os transformadores inteligentes criam pontos de entrada no nível do dispositivo para a infraestrutura crítica. As concessionárias nos EUA e na UE devem certificar a conformidade com as diretrizes NIS2 e NERC CIP, prolongando os ciclos de licitação e adicionando custos para o gerenciamento contínuo de patches. Uma pesquisa da SANS de 2025 constatou que 62% das concessionárias atrasaram a implantação de dispositivos inteligentes aguardando testes de aceitação em campo da funcionalidade de detecção de intrusão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Unidades de Distribuição Ancoram o Volume, Nicho de Estado Sólido Acelera

Os transformadores de distribuição capturaram 63,3% das remessas de 2025, assegurando a maior participação do mercado de transformadores inteligentes, e têm projeção de expansão a um CAGR de 16,0% até 2031. Tensões nominais mais baixas, pegadas modulares e retrofits de campo simples tornam as unidades de distribuição a porta de entrada para a inteligência na borda da rede em alimentadores urbanos e rurais. As concessionárias exploram a medição pré-paga e a telemetria IoT integrada para reduzir perdas não técnicas, uma capacidade raramente necessária em instalações de classe de potência. Os transformadores de potência acima de 69 kV ficam atrás com um CAGR de 12,8% devido às suas vidas úteis de 45-50 anos e às tolerâncias dielétricas rigorosas que complicam os retrofits. O tamanho do mercado de transformadores inteligentes para unidades de distribuição tem previsão de expansão acentuada à medida que as frotas envelhecidas coincidem com o crescimento da carga urbana e a penetração de recursos de energia distribuída.

As unidades de estado sólido baseadas em eletrônica de potência permanecem abaixo de penetração de um dígito, mas detêm a trajetória de crescimento mais acentuada. Pilotos de campo no Japão e na Alemanha validam a precisão da regulação de tensão e introduzem conceitos de subestação definida por software que contornam os comutadores de derivação mecânicos. À medida que os custos do carboneto de silício diminuem, os fornecedores planejam retrofits modulares que atualizam núcleos convencionais em ativos digitais híbridos, preservando o capital investido enquanto desbloqueiam funcionalidades avançadas. Esse caminho híbrido sustenta a aceitação do mercado de transformadores inteligentes entre as concessionárias avessas ao risco.

Por Componente: Fluxos de Receita de Software Reformulam a Economia dos Fornecedores

O hardware comandou 58,1% da participação de receita em 2025, mas as plataformas de análise de dados por assinatura estão registrando um CAGR de 17,3% até 2031. Os fabricantes de equipamentos originais agora agrupam painéis em nuvem, firmware de borda e atualizações de cibersegurança como SKUs separados, desacoplando os pools de lucro das vendas únicas de hardware. O tamanho do mercado de transformadores inteligentes para software ainda é modesto, mas produz margens brutas acima de 70%, atraindo os titulares a reestruturar os incentivos de vendas em torno das taxas de adesão.

Os serviços, instalação, comissionamento e diagnóstico remoto operam a um CAGR de 14,1% e apresentam cada vez mais garantias baseadas em desempenho que transferem as penalidades por interrupção para os fornecedores. Os principais players operam centros de diagnóstico 24 horas por dia, 7 dias por semana, prometendo janelas de resposta inferiores a 4 horas, um diferencial que as empresas de médio porte têm dificuldade em igualar. Essa mudança para serviços eleva o valor ao longo do ciclo de vida e prende os clientes em ecossistemas proprietários, sustentando o crescimento do mercado de transformadores inteligentes mesmo com a comoditização do hardware.

Por Classe de Tensão: Tensão de Distribuição Domina, Tensões Extra-Altas Permanecem Cautelosas

Os transformadores abaixo de 69 kV capturaram 53,2% da receita de 2025 e têm projeção de crescimento a um CAGR de 15,2%, refletindo a alta densidade de alimentadores urbanos e o aumento da penetração de energia solar em telhados. As classes de subtransmissão e alta tensão crescem a taxas ligeiramente menores à medida que se atualizam para gerenciar fluxos de energia bidirecionais. O tamanho do mercado de transformadores inteligentes no segmento de tensão extra-alta fica atrás devido às posturas conservadoras de risco das concessionárias e à engenharia sob medida que limita os retrofits modulares.

As economias de escala da classe de distribuição permitem conjuntos de sensores produzidos em massa compatíveis com a IEC 61850, enquanto os dispositivos de tensão extra-alta frequentemente exigem firmware personalizado e estudos de coordenação de isolamento. O piloto da China de unidades inteligentes de 1.000 kV pode acelerar a adoção se a confiabilidade inicial se mostrar sólida, potencialmente desbloqueando outra camada de oportunidade no mercado de transformadores inteligentes após 2028.

Por Isolamento: Imerso em Óleo Retém a Maioria, Projetos de Estado Sólido Ganham Ritmo

Os produtos imersos em óleo detêm 63,8% de participação porque o óleo mineral continua sendo o dielétrico mais econômico para altas potências nominais. As unidades de tipo seco asseguram 28% de participação, preferidas em hospitais, centros de dados e subestações offshore onde o risco de incêndio ou ambiental supera a desvantagem de eficiência. As topologias de estado sólido comandam menos de 8% do tamanho do mercado de transformadores inteligentes hoje, mas se expandem a um CAGR de 21,4% com base na regulação de tensão instantânea e na filtragem harmônica.

A política ambiental acelera a mudança: a expansão do Regulamento F-Gas da UE empurra as concessionárias em direção a ésteres naturais biodegradáveis, enquanto os operadores de centros de dados valorizam os projetos de tipo seco pela segurança contra incêndios. Os pilotos da Hitachi Energy e da Siemens comprovam a confiabilidade do estado sólido em campo e, à medida que as restrições de fornecimento de semicondutores diminuem, as concessionárias especificarão cada vez mais a capacidade de eletrônica de potência em novas licitações, aprofundando a penetração no mercado de transformadores inteligentes.

Por Fase: Dominância Trifásica Continua, Monofásico Apoia o Crescimento Rural

As configurações trifásicas compreenderam 83% das remessas de 2025 e avançarão a um CAGR de 15,3% até 2031, preservando o núcleo da demanda do mercado de transformadores inteligentes. O manuseio de carga equilibrada e o menor custo por MVA mantêm as unidades trifásicas como padrão para alimentadores industriais e de concessionárias. As unidades monofásicas, embora representem apenas 17% do volume, crescem a um CAGR de 13,1% com base nos programas de eletrificação rural na Ásia e nas implantações de microrredes na América do Norte.

O programa Saubhagya da Índia já implantou milhões de transformadores inteligentes monofásicos equipados com medição pré-paga com proteção contra furto. Enquanto isso, as concessionárias norte-americanas integram a detecção de falhas de arco em unidades residenciais bifásicas para mitigar o risco de incêndios florestais. As diversas arquiteturas de fase ampliam assim a capacidade de endereçamento do mercado de transformadores inteligentes em diferentes geografias e topologias de rede.

Por Potência Nominal (MVA): Potências Baixas Lideram, Potências Médias e Altas Servem à Espinha Dorsal

Os transformadores abaixo de 500 MVA entregaram 68,7% da receita de 2025 e têm projeção de crescimento a um CAGR de 15,7%, alinhando-se com os investimentos modulares de distribuição. As potências médias e altas crescem mais lentamente devido aos ciclos mais longos de aquisição e teste de fábrica, mas a modelagem de gêmeos digitais e a integração de sensores de fibra óptica estão desbloqueando ganhos incrementais no mercado de transformadores inteligentes mesmo para ativos acima de 800 MVA.

As unidades de alta potência nominal enfrentam desafios de gerenciamento térmico ao incorporar sensores, exigindo coordenação especializada de isolamento. A State Grid da China pilota gêmeos digitais em unidades de 1.000 MVA, com o objetivo de estender a vida útil em até uma década. Os pacotes containerizados abaixo de 500 MVA para recuperação de desastres representam um nicho de implantação rápida que apoia a restauração da rede após tempestades na América do Norte e na Ásia.

Por Aplicação: Rede Inteligente Lidera, Recarga de Veículos Elétricos Dispara

Os projetos de concessionárias em redes inteligentes capturaram 54,4% da receita de 2025, sustentando a demanda base do mercado de transformadores inteligentes. A infraestrutura de recarga rápida para veículos elétricos é a aplicação de destaque, expandindo-se a um CAGR de 19,6% à medida que os dispensadores de 350 kW exigem estabilização de tensão em frações de ciclo. A eletrificação de locomotivas de tração também acelera, adicionando capacidade de frenagem regenerativa que reduz os custos de energia ferroviária em dezenas de milhões anualmente.

Os sistemas de qualidade de energia industrial em fábricas de semicondutores e centros de dados impulsionam um crescimento constante, adquirindo transformadores com filtragem harmônica que protege processos sensíveis. As especificações do Supercharger V4 da Tesla para 20% de capacidade de sobrecarga temporária destacam como a recarga de pico elevado de veículos elétricos molda os envelopes de projeto dos transformadores, reforçando a diferenciação no mercado de transformadores inteligentes.

Por Usuário Final: Concessionárias Dominam, Compradores Comerciais e Industriais Ganham Terreno

As concessionárias controlaram 65,6% dos gastos de 2025 e cresceram a um CAGR de 15,8%, orientadas pelos mandatos de modernização da rede e pelo ciclo de frotas envelhecidas. Os clientes comerciais e industriais, agora com 28% de participação, estão adotando microrredes locais e soluções de qualidade de energia, impulsionando o volume do mercado de transformadores inteligentes a um CAGR de 13,9%. A adoção residencial permanece marginal, mas avança à medida que a adoção de armazenamento em baterias exige proteção contra ilhamento não intencional.

As concessionárias avaliam os fornecedores com base no custo total de propriedade e na garantia de peças sobressalentes, enquanto os compradores comerciais e industriais priorizam o retorno do investimento e a prevenção de penalidades por não conformidade com fator de potência e harmônicos. Os pilotos de energia solar comunitária que agregam a demanda residencial por trás de transformadores inteligentes de propriedade das concessionárias podem desbloquear um segmento doméstico maior sem sobrecarregar os proprietários individuais com a burocracia de interconexão.

Análise Geográfica

A Ásia-Pacífico gerou 44,2% da receita global do mercado de transformadores inteligentes em 2025 e tem previsão de expansão a um CAGR de 16,7% até 2031. A State Grid da China adjudicou contratos para 87.000 unidades de distribuição prontas para IoT no terceiro trimestre de 2024, priorizando fornecedores locais sob regras de conteúdo. As empresas estaduais de distribuição da Índia agora adquirem aproximadamente 120.000 unidades inteligentes anualmente para atingir metas de redução de perdas. O Japão e a Coreia do Sul são pioneiros em pilotos de estado sólido, alcançando 97,8% de eficiência de conversão, enquanto os governos da ASEAN implantam transformadores pré-pagos monofásicos para reduzir perdas não técnicas.

A América do Norte detinha 26% de participação em 2025, impulsionada por USD 65 bilhões em financiamento federal para redes e um crédito fiscal de 30% que reduz os prêmios efetivos de CAPEX. A mitigação de incêndios florestais molda as especificações dos transformadores na Califórnia e no Texas, exigindo detecção de falhas de arco e desconexão remota. O Canadá encomenda unidades de éster sintético classificadas para -50 °C para climas árticos, e a CFE do México busca transformadores inteligentes para reduzir 25% das perdas não técnicas até 2027. A certificação IEEE e ANSI prolonga os lançamentos comerciais em até dois anos, moderando modestamente o crescimento do mercado de transformadores inteligentes em relação à Ásia.

A Europa respondeu por 21% das vendas de 2025, com Alemanha, Reino Unido e França gerando 58% da receita regional. O financiamento da UE estipula cibersegurança NIS2 e limites de eficiência de Ecodesign que efetivamente exigem núcleos de metal amorfo. Os países do sul e leste europeu crescem mais rapidamente, com CAGR de 14-16%, graças ao cofinanciamento por fundos de coesão. Estruturas rigorosas de controle de preços incentivam recursos de extensão de vida útil, como localização de falhas em frações de segundo, para minimizar as penalidades por interrupção. No geral, os impulsionadores regulatórios diversificados mantêm o mercado de transformadores inteligentes em expansão em todas as principais redes europeias.

Cenário Competitivo

O mercado de transformadores inteligentes exibe concentração moderada; ABB, Siemens, Hitachi Energy, Schneider Electric e General Electric detêm coletivamente 48% da receita de 2025. Concorrentes regionais como TBEA, Hyosung e CG Power vencem licitações de classe de distribuição ao agrupar gateways IoT com núcleos a preços competitivos. A monetização de software é agora estratégica: a receita recorrente de análise de dados já supera 12% das vendas do segmento de transformadores nos principais fornecedores, com margens brutas acima de 65%.

Os movimentos estratégicos centram-se na expansão de capacidade e em joint ventures. A Hitachi Energy está investindo USD 450 milhões para dobrar a produção indiana, enquanto Siemens e Schneider agrupam dados de 28.000 unidades para treinar modelos preditivos. Empresas de semicondutores como a Wolfspeed estão se integrando a jusante por meio de joint ventures de transformadores de estado sólido, comprimindo as camadas da cadeia de valor. Os depósitos de patentes dispararam em 2024, com ABB e Hitachi Energy protegendo topologias de estado sólido e inovações em sensores de fibra óptica.

As credenciais de cibersegurança diferenciam as propostas na América do Norte e na Europa, onde as concessionárias enfrentam requisitos obrigatórios de SCADA criptografado. A integração vertical, produção cativa de aço ou wafers, proporciona vantagens de prazo de entrega de 8 a 12 semanas e protege contra a volatilidade de commodities. O cenário está se bifurcando: os players de escala monetizam os dados da base instalada, enquanto os especialistas de nicho visam segmentos de ambiente severo, móvel ou de ultralalta tensão com prêmios de personalização.

Líderes do Setor de Transformadores Inteligentes

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company

Hitachi Energy Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: CA – IONATE e JST anunciaram sua colaboração para introduzir o Transformador Inteligente Híbrido (HIT) no mercado dos EUA. Segundo as empresas, essa tecnologia foi projetada para fornecer a instalações industriais, centros de dados e operadores de rede um controle aprimorado sobre fluxos de energia cada vez mais voláteis.

- Dezembro de 2025: Engenheiros na China revelaram o maior e mais potente transformador inteligente de corrente contínua (CC) do mundo, com capacidade de 750 milhões de volt-amperes (MVA). Essa inovação visa estabilizar a integração de energia renovável e fortalecer a rede elétrica nacional.

- Outubro de 2025: A WattEV anunciou o lançamento de seu Transformador de Estado Sólido (SST), um Sistema Compacto de Conversão de Energia em Média Tensão (MV-PCS) destinado a facilitar a implantação de carregadores rápidos MCS. Parcialmente financiado pela Comissão de Energia da Califórnia (CEC), o MV-PCS serve como substituto para transformadores abaixadores tradicionais, equipamentos de manobra e retificadores de baixa tensão.

- Setembro de 2025: O fabricante brasileiro de motores WEG anunciou um investimento de USD 77 milhões em uma instalação nos EUA para produzir transformadores especiais. A empresa pretende aumentar a capacidade da planta em 50%, impulsionada pela crescente demanda por aplicações de inteligência artificial nos EUA.

Escopo do Relatório Global do Mercado de Transformadores Inteligentes

O mercado de transformadores inteligentes é segmentado por tipo, componente, classe de tensão, isolamento, fase, potência nominal (MVA), aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em transformadores de distribuição e transformadores de potência. Por componente, o mercado é segmentado em hardware, software e análise de dados, e serviços. Por classe de tensão, o mercado é segmentado em distribuição (abaixo de 69 kV), subtransmissão (69 a 138 kV), alta tensão (138 a 345 kV) e tensão extra-alta/ultra-alta (acima de 345 kV). Por isolamento, o mercado é segmentado em transformadores imersos em óleo, de tipo seco e de estado sólido/baseados em eletrônica de potência. Por fase, o mercado é segmentado em monofásico e trifásico. Por potência nominal (MVA), o mercado é segmentado em abaixo de 500 MVA (baixa), 501 a 800 MVA (média) e 801 a 1.200 MVA (alta). Por aplicação, o mercado é segmentado em rede inteligente, locomotiva de tração, infraestrutura de recarga rápida para veículos elétricos, sistemas de qualidade de energia industrial e outros. Por usuário final, o mercado é segmentado em concessionárias, setores comercial e industrial, e residencial. O relatório também cobre estimativas de tamanho de mercado e previsões para o mercado de transformadores inteligentes nos principais países dessas regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos em termos de valor (USD).

| Transformadores de Distribuição |

| Transformadores de Potência |

| Hardware |

| Software e Análise de Dados |

| Serviços |

| Distribuição (Abaixo de 69 kV) |

| Subtransmissão (69 a 138 kV) |

| Alta Tensão (138 a 345 kV) |

| Tensão Extra-Alta/Ultra-Alta (Acima de 345 kV) |

| Imerso em Óleo |

| Tipo Seco |

| Estado Sólido/Baseado em Eletrônica de Potência |

| Monofásico |

| Trifásico |

| Abaixo de 500 MVA (Baixa) |

| 501 a 800 MVA (Média) |

| 801 a 1.200 MVA (Alta) |

| Rede Inteligente |

| Locomotiva de Tração |

| Infraestrutura de Recarga Rápida para Veículos Elétricos |

| Sistemas de Qualidade de Energia Industrial |

| Outros |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Transformadores de Distribuição | |

| Transformadores de Potência | ||

| Por Componente | Hardware | |

| Software e Análise de Dados | ||

| Serviços | ||

| Por Classe de Tensão | Distribuição (Abaixo de 69 kV) | |

| Subtransmissão (69 a 138 kV) | ||

| Alta Tensão (138 a 345 kV) | ||

| Tensão Extra-Alta/Ultra-Alta (Acima de 345 kV) | ||

| Por Isolamento | Imerso em Óleo | |

| Tipo Seco | ||

| Estado Sólido/Baseado em Eletrônica de Potência | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Potência Nominal (MVA) | Abaixo de 500 MVA (Baixa) | |

| 501 a 800 MVA (Média) | ||

| 801 a 1.200 MVA (Alta) | ||

| Por Aplicação | Rede Inteligente | |

| Locomotiva de Tração | ||

| Infraestrutura de Recarga Rápida para Veículos Elétricos | ||

| Sistemas de Qualidade de Energia Industrial | ||

| Outros | ||

| Por Usuário Final | Concessionárias | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de Transformadores Inteligentes entre 2026 e 2031?

A receita global tem previsão de crescimento a um CAGR de 14,95% no período 2026-2031.

Qual será o tamanho da receita mundial de Transformadores Inteligentes até 2031?

Espera-se que as vendas atinjam USD 8,95 bilhões em 2031.

Qual região tem previsão de registrar o crescimento mais rápido na demanda por Transformadores Inteligentes?

A Ásia-Pacífico lidera com um CAGR projetado de 16,7% até 2031.

Quem domina atualmente o cenário competitivo de Transformadores Inteligentes?

ABB, Siemens, Hitachi Energy, Schneider Electric e General Electric detêm juntas cerca de 48% das vendas de 2025.

Qual é o período de retorno típico para a compra de um transformador inteligente na América do Norte após os créditos fiscais federais?

O crédito de 30% da Lei de Redução da Inflação reduz o retorno de nove anos para menos de seis.

Página atualizada pela última vez em: