Tamanho e Participação do Mercado de Transformadores de Grande Potência

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Grande Potência por Mordor Intelligence

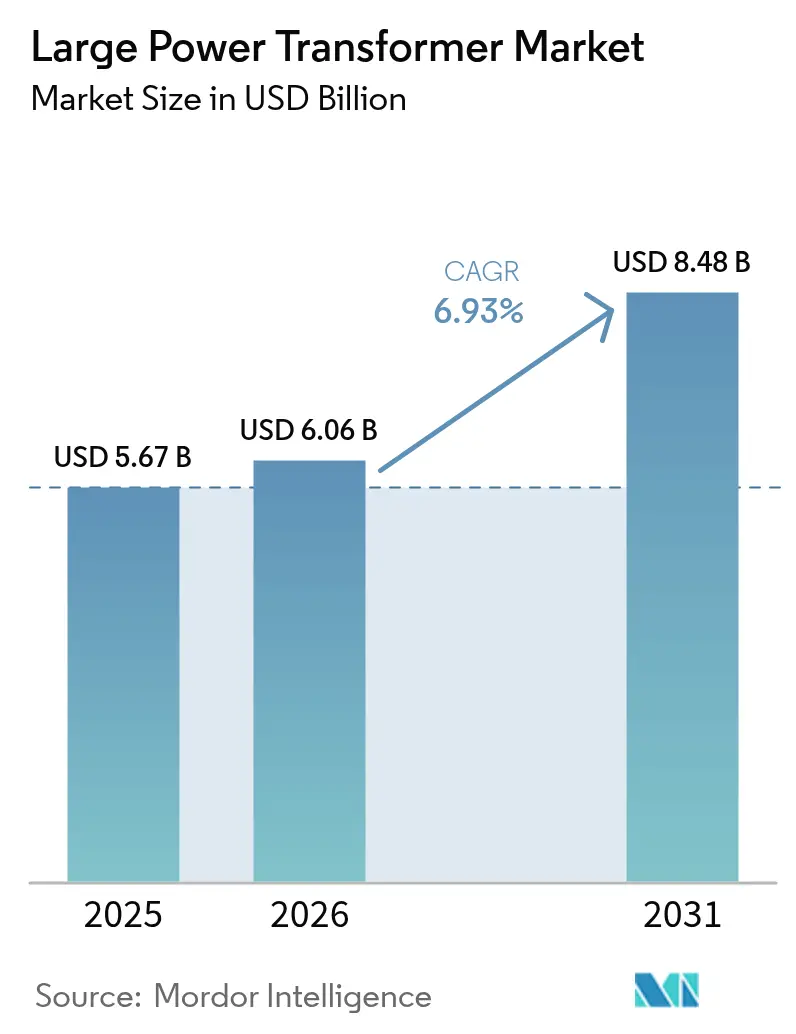

O tamanho do Mercado de Transformadores de Grande Potência foi avaliado em USD 5,67 bilhões em 2025 e estima-se que cresça de USD 6,06 bilhões em 2026 para atingir USD 8,48 bilhões até 2031, a uma CAGR de 6,93% durante o período de previsão (2026-2031).

Espera-se um crescimento de 6,4% em relação ao ano anterior em 2025, demonstrando demanda resiliente mesmo com os custos de materiais e a capacidade de fabricação ainda pressionados. Os programas de expansão na China, na Índia e em dez estados-membros da ASEAN mantêm os pipelines de aquisição cheios, enquanto as frotas envelhecidas na América do Norte e na Europa impulsionam pedidos constantes de substituição. As concessionárias especificam cada vez mais fluidos à base de éster, monitoramento digital e projetos de tanques modulares para atender aos mandatos de resiliência climática, ajudando os fornecedores a migrar da fabricação de pedido único para a produção baseada em plataforma. O risco na cadeia de suprimentos tornou-se uma preocupação estratégica; muitos compradores agora fazem pedidos de estrutura plurianuais para garantir alocação muito antes de os projetos receberem autorizações definitivas.

Principais Conclusões do Relatório

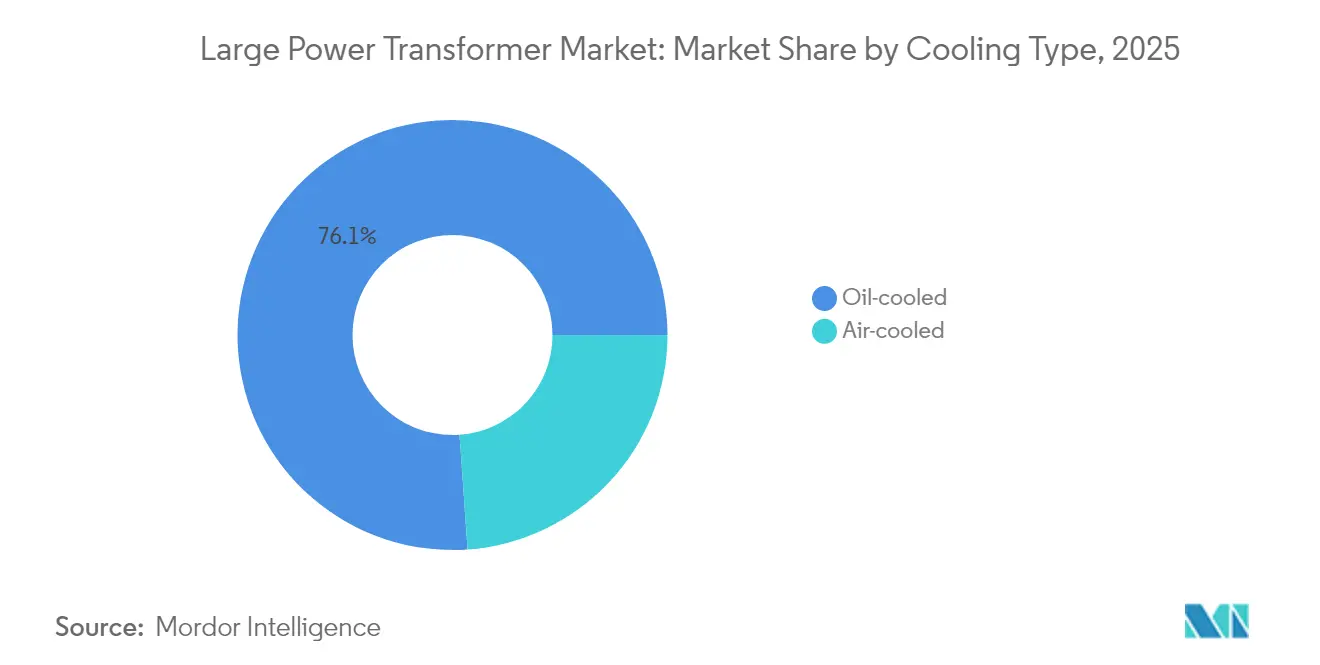

- Por tipo de resfriamento, os projetos resfriados a óleo lideraram com uma participação de receita de 76,12% em 2025; as unidades resfriadas a ar têm previsão de registrar o crescimento mais rápido, com CAGR de 7,95% até 2031.

- Por fase, as unidades trifásicas capturaram 64,05% da participação do mercado de transformadores de grande potência em 2025, enquanto as alternativas monofásicas devem avançar a uma CAGR de 6,48% até 2031.

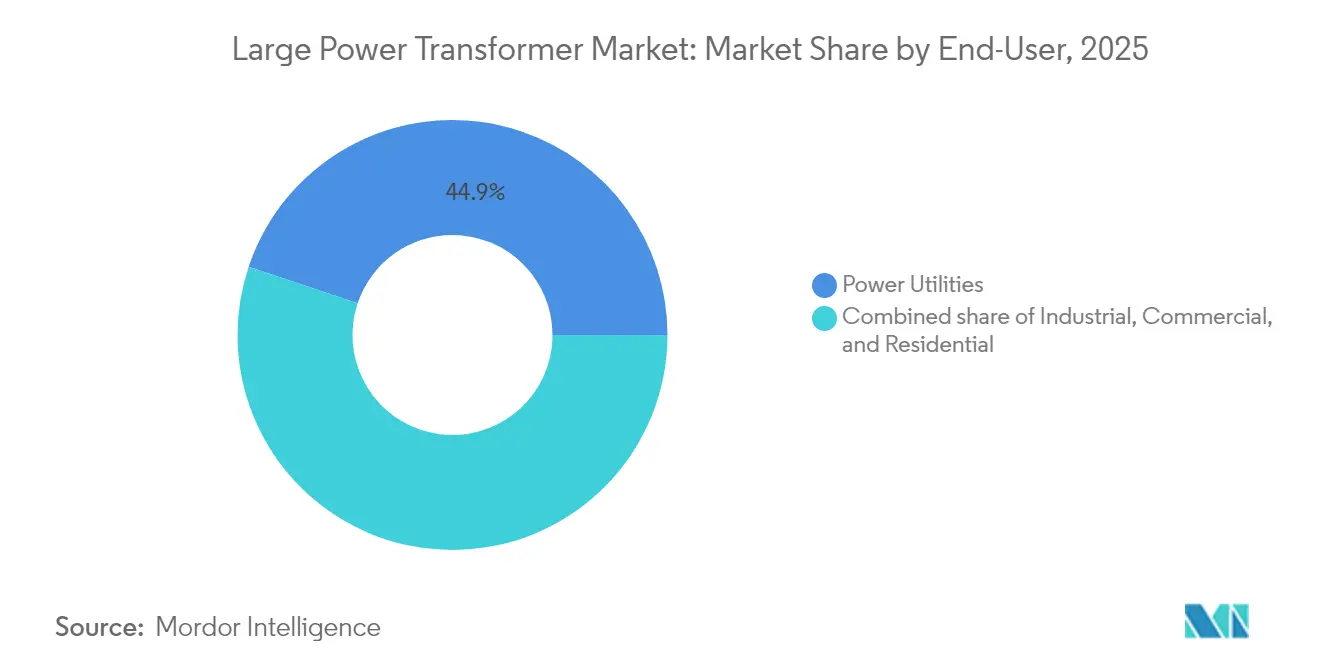

- Por usuário final, as concessionárias de energia responderam por 44,85% dos pedidos de 2025, enquanto os clientes industriais apresentaram a maior perspectiva de CAGR de 8,02% até 2031.

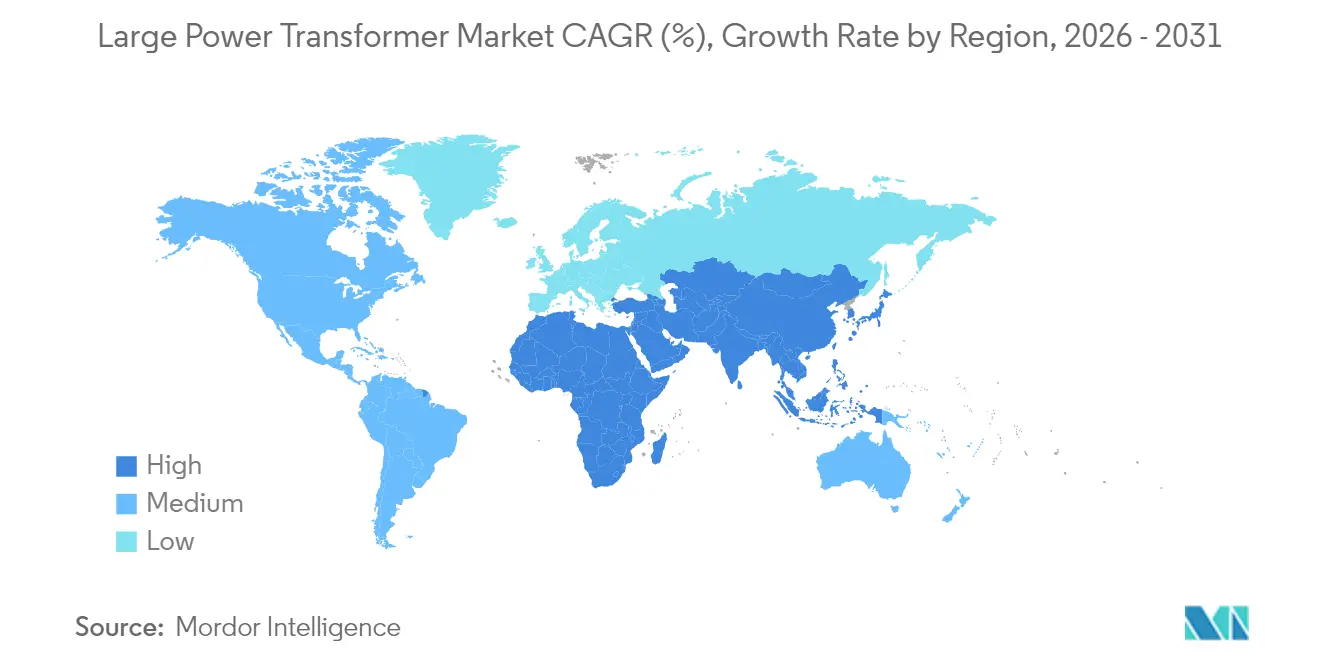

- Por geografia, a região Ásia-Pacífico dominou com 42,75% da receita de 2025 e também tem projeção de entregar uma CAGR regional de 7,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformadores de Grande Potência

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas rápidos de expansão de redes em economias emergentes | +2.0% | Núcleo da APAC, transbordamento para o MEA | Médio prazo (2-4 anos) |

| Integração acelerada de energias renováveis em larga escala | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Ciclo de substituição de frotas de transformadores com mais de 40 anos de vida útil | +1.0% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Transformadores de alta tensão para clusters de eletrolisadores de hidrogênio verde | +0.6% | Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Corredores HVDC inter-regionais para data centers de hiperescala | +1.2% | Global | Médio prazo (2-4 anos) |

| Mandatos de resiliência climática para ativos de subestações | +0.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Rápidos de Expansão de Redes em Economias Emergentes

Os governos da Ásia-Pacífico embarcaram nos programas de construção de transmissão mais ambiciosos da história moderna. A China investe USD 70 bilhões anualmente em corredores de ultra-alta tensão de aproximadamente 800 kV, como o corredor Gansu-Zhejiang de 2.370 quilômetros, que transporta 36 TWh de eletricidade renovável por ano.[1]Equipe do People's Daily, "China Builds World's Highest UHVDC Transmission Project", people.cn O plano de USD 109 bilhões da Índia visa alcançar 500 GW de nova capacidade renovável até 2030, enquanto a Rede Elétrica da ASEAN planeja alocar USD 100 bilhões para interconexões transfronteiriças que atenderão a mais de 670 milhões de residentes.[2]Editores do Banco Asiático de Desenvolvimento, "ASEAN Power Grid Vision", adb.org Megaprojetos semelhantes também estão surgindo na África; por exemplo, a linha de transmissão de eletricidade Etiópia-Quênia já fornece eletricidade equivalente a 10% da demanda de pico do Quênia por meio de uma única interligação de 1.045 quilômetros. Esses empreendimentos estão transformando os padrões de pedidos: as concessionárias agora compram blocos plurianuais de unidades trifásicas idênticas para acelerar os cronogramas de construção e garantir descontos por volume.

Integração Acelerada de Energias Renováveis em Larga Escala

A Agência Internacional de Energia calcula que as redes globais devem adicionar mais de 80 milhões de quilômetros de novas linhas até 2040 para acomodar a implantação de energia renovável, impulsionando USD 140 bilhões em gastos com transmissão somente em 2024.[3]Agência Internacional de Energia, "Building the Future Transmission Grid", iea.org O HVDC emergiu como a arquitetura preferida para transmitir grandes volumes de energia renovável a longas distâncias, conforme demonstrado por projetos como a linha SunZia de 885 quilômetros, que exportará 3.500 MW de energia eólica do Novo México para o Arizona. Os corredores SuedOstLink e SuedLink da Europa dependem de transformadores conversores de 525 kV capazes de operar em temperaturas de cabos submarinos e perfis de carga variáveis. Exportadores da África Subsaariana e do Norte da África planejam enviar até 24 GW de energia limpa para a Europa por meio de cabos submarinos, ampliando ainda mais a base de clientes para unidades de alta capacidade. Transformadores com gêmeo digital equipados com classificações dinâmicas desbloqueiam 20-40% de rendimento incremental nas linhas existentes, criando um conjunto secundário de receitas para retrofits habilitados por sensores.

Ciclo de Substituição de Frota de Transformadores com Mais de 40 Anos

As concessionárias em mercados desenvolvidos enfrentam uma onda de aposentadoria de ativos instalados durante o choque de preços do petróleo nos anos 1970, que atingem o fim de sua vida útil de projeto. O Departamento de Energia dos Estados Unidos relata que a idade média dos transformadores de grande potência é de 38 anos, excedendo significativamente o referencial nominal de 30 anos. Autópsias de campo realizadas pela TEPCO revelam que os níveis de umidade, em vez da idade cronológica, ditam o risco de falha; unidades com baixo teor de água podem durar mais de 80 anos, enquanto os ativos com alta umidade se deterioram rapidamente. As mudanças climáticas agravam a urgência: modelos do MIT demonstram que um aumento de 1 °C na temperatura ambiente pode reduzir a vida útil térmica em 10%, implicando vidas 20-40% mais curtas para equipamentos operando em cenários climáticos de 2040. Consequentemente, as concessionárias estão antecipando orçamentos de substituição e especificando fluidos isolantes à base de éster, juntamente com resfriamento forçado a óleo, para sobreviver a verões mais quentes.

Transformadores de Alta Tensão para Clusters de Eletrolisadores de Hidrogênio Verde

As instalações de eletrólise em escala de gigawatt consomem eletricidade em pulsos e em níveis de qualidade de energia que diferem significativamente dos das cargas tradicionais. O roteiro holandês HydroHub identificou 22 locais terrestres onde conexões de ≥380 kV alimentarão clusters de hidrogênio verde, cada um exigindo transformadores abaixadores classificados para variações rápidas de carga e alta distorção harmônica, de acordo com o Instituto de Tecnologia de Processos Sustentáveis. Os sistemas de resfriamento devem tolerar grandes flutuações de potência reativa, levando os fabricantes a adotar circuitos de óleo de bomba dupla e compósitos de isolamento sólido de alta temperatura. Os polos industriais europeus, particularmente em torno de Roterdã e do Reno, estão pilotando tais projetos para permitir que a produção de hidrogênio reduza marginalmente a produção durante eventos de estresse na rede sem danificar o transformador. O feedback inicial de campo confirma que a coordenação de disjuntores inteligentes, combinada com o monitoramento de frequência em tempo real, minimiza as interrupções do eletrolisador, reduzindo assim o risco de receita associado a cortes de energia.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do cobre e do aço elétrico | −1.1% | Global | Curto prazo (≤ 2 anos) |

| Prazos de fabricação de 18 a 24 meses versus atrasos em projetos | −0.8% | Global | Médio prazo (2-4 anos) |

| Oposição comunitária a novos corredores de transmissão | −0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para bobinagem | −0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Cobre e do Aço Elétrico

A BHP espera que a demanda global de cobre aumente 70% para mais de 50 milhões de toneladas anuais até 2050, impulsionada principalmente pelas megatendências de eletrificação. Os transformadores são exclusivamente intensivos em cobre: uma unidade de 400 MVA pode conter até 25 t de condutor, de modo que uma variação de 10% no preço pode alterar a economia unitária em milhões de dólares. Complicando a situação, o aço elétrico de grão orientado - essencial para alcançar alta eficiência - permanece em escassez crônica porque apenas algumas usinas em todo o mundo produzem a textura necessária. Qualificar uma nova usina pode levar três anos devido aos rigorosos testes de perda no núcleo, deixando os fabricantes de equipamentos originais a fazer hedge com derivativos financeiros ou negociar cláusulas de reajuste de preço com os compradores de concessionárias. O resultado são estruturas de contrato que redefinem os preços trimestralmente, em vez do cadência anual tradicional - uma mudança que muitas regras de contratação pública ainda têm dificuldade em acomodar.

Prazos de Fabricação de 18 a 24 Meses versus Atrasos em Projetos

Um aumento no volume de licitações públicas estendeu as listas de espera das fábricas bem além das normas históricas. Estimativas indicam que a demanda por transformadores aumentou 23% desde 2019, enquanto a capacidade nominal global cresceu menos de 5%. A escassez de mão de obra qualificada amplifica o problema porque a bobinagem e o empilhamento de núcleos requerem anos de aprendizado. Os programas de automação, como o corte de núcleo guiado a laser, começaram a melhorar a produtividade; no entanto, as paralisações temporárias das linhas durante a reconfiguração aumentam os atrasos no curto prazo. Os desenvolvedores, portanto, estão encomendando equipamentos no fechamento financeiro, em vez de na notificação de início, imobilizando capital, mas evitando atrasos de projeto de 12 a 24 meses. Algumas concessionárias também lançaram contratos de "estrutura perene" que garantem volumes anuais mínimos a fornecedores preferidos em troca de alocação prioritária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resfriamento: Força do Resfriamento a Óleo, Impulso do Resfriamento a Ar

Os projetos imersos em óleo responderam por 76,12% da receita de 2025, refletindo a capacidade térmica comprovada e a longa vida útil. Espera-se que essa participação se mantenha mesmo com as unidades resfriadas a ar registrando a CAGR mais rápida de 7,95%. As concessionárias frequentemente selecionam estilos resfriados a ar quando o valor da terra, as regras de segurança contra incêndio ou o acesso à manutenção dificultam o confinamento de líquidos. A pesquisa sobre isolamento de celulose aprimorado com nanopartículas reduziu as temperaturas de ponto quente em 5 a 10 °C, estendendo assim o tempo médio até a falha para ambos os sistemas de resfriamento.

A adoção do resfriamento a ar é mais visível em inversores de energia solar em telhados, subestações de tração de metrô e campi de data centers que favorecem projetos selados. Enquanto isso, os híbridos de fluido éster oferecem um compromisso: correspondem à capacidade de transferência de calor do óleo, mas oferecem pontos de ignição mais altos e biodegradabilidade. O programa de modernização da rede dos Estados Unidos agora vincula créditos fiscais de investimento ao uso de fluidos menos inflamáveis, acelerando uma mudança em direção aos ésteres naturais.

Por Fase: Eficiência Trifásica Orienta a Liderança de Mercado

Os projetos trifásicos responderam por 64,05% da receita de 2025 e devem manter uma CAGR de 7,24% até 2031. Seu fluxo de carga simétrico, menor massa de condutor por kVA e menor área de implantação mantêm o custo total de instalação reduzido em relação às opções monofásicas. A utilização monofásica está se expandindo em conjuntos modulares de energia eólica e solar porque as regras de transporte favorecem blocos mais leves montados em patins que podem ser realocados quando os acordos de compra de energia expiram. O comutador de tap sob carga de 3.200 A da Reinhausen sustenta construções trifásicas maiores adequadas para estações conversoras de 525 kV.

As concessionárias também buscam unidades piloto do Departamento de Energia dos Estados Unidos com enrolamentos reconfiguráveis, suportando múltiplas relações de tensão dentro do mesmo tanque, o que permite um roteamento mais rápido durante contingências. O ensaio de campo de uma década do Japão de um protótipo trifásico de 3.000 MVA e 1.100 kV validou a confiabilidade dielétrica, reforçando a confiança em construções de ultra-alta capacidade.

Por Usuário Final: Núcleo de Concessionárias, Expansão Industrial

As concessionárias de energia responderam por 44,85% dos pedidos de 2025, refletindo sua obrigação legal de manter a adequação da rede. A aquisição antecipada agora enfatiza ativos prontos para o digital; por exemplo, o mais recente contrato-quadro da Hitachi Energy com um operador de sistema de transmissão europeu inclui sensores IoT como especificação padrão. Os compradores industriais - abrangendo metais, produtos químicos e tecnologia de informação de hiperescala - formam o segmento de crescimento mais rápido, com CAGR de 8,02%. Os desenvolvedores de data centers nas zonas do norte da Europa e do Centro-Oeste dos Estados Unidos solicitam unidades com baixo ruído audível e enrolamentos de filtro harmônico para atender aos critérios locais de zoneamento.

As categorias comercial e residencial permanecem modestas em termos de valor, mas se beneficiam de hubs de carregamento de veículos elétricos e energia solar distribuída em telhados que requerem transformadores abaixadores de capacidade média. A concessionária estatal brasileira Cemig destinou o equivalente a USD 7,1 bilhões para modernizações de transmissão entre 2025 e 2029, ressaltando que as concessionárias regulamentadas ainda ditam o volume de referência.

Análise Geográfica

A Ásia-Pacífico produziu 42,75% da receita de 2025 e carrega a perspectiva de CAGR regional mais rápida de 7,45%. A China sozinha canaliza USD 70 bilhões por ano para a construção de ultra-alta tensão, exemplificado pelo corredor Gansu-Zhejiang de 1.901 quilômetros a ±800 kV, que transporta energia eólica e solar do noroeste para o leste costeiro. O plano mestre de transmissão de USD 109 bilhões da Índia e o orçamento de USD 100 bilhões da Rede Elétrica da ASEAN ampliam ainda mais a base endereçável, enquanto os projetos validados de 3.000 MVA do Japão demonstram liderança regional na fronteira técnica. A Austrália adiciona impulso com projetos como o CopperString 2032, que construirá uma espinha dorsal de 1.100 quilômetros para integrar as energias renováveis de Queensland. Consequentemente, os fornecedores que operam na região desfrutam de visibilidade de pedidos bem para a próxima década.

O crescimento na região do Oriente Médio e África é impulsionado por megaprojetos destinados a exportar eletricidade renovável para a Europa e aprofundar o comércio intra-africano. A iniciativa Xlinks de 11,5 GW de Marrocos instalará 4.000 quilômetros de cabo submarino e exigirá múltiplas estações conversoras de 525 kV. Em paralelo, as concessionárias do Golfo aproveitam os excedentes de petrodólares para construir interligações redundantes entre emirados e pilotar corredores de hidrogênio verde. A África Subsaariana testemunha marcos incrementais, porém simbólicos, como a interligação Etiópia-Quênia, que já deslocou a geração a diesel equivalente a 10% da carga de pico queniana. Os obstáculos de financiamento persistem, mas os credores multilaterais estão cada vez mais garantindo hedge cambial para desbloquear a participação do setor privado e agilizar a aquisição de transformadores.

A América do Norte e a Europa estão seguindo trajetórias de demanda estáveis, impulsionadas pela substituição, juntamente com obrigações de integrar energias renováveis. As restrições de oferta nos Estados Unidos elevaram os prazos de entrega para unidades especializadas para a janela de 18 a 24 meses, acionando programas do Departamento de Energia que incentivam a produção doméstica. Os operadores de redes europeus devem equilibrar frotas de ativos envelhecidos com a regra de ecodesign de Nível 3, cuja implementação é esperada para 2027, sob a qual as penalidades de eficiência para aço de núcleo de baixo grau serão ainda mais rigorosas. O corredor HVDC SuedLink da Alemanha e o proposto interconector Marrocos-Reino Unido exemplificam como a Europa aproveita as importações em larga escala para atingir as metas de neutralidade climática. A América do Sul, embora ainda seja um mercado menor, está demonstrando profundidade crescente: os leilões de transmissão de 2024 do Brasil atraíram um nível recorde de interesse, e a interconexão Equador-Peru de 500 kV está prevista para adjudicação de contrato em 2025.

Cenário Competitivo

O mercado de transformadores de grande potência permanece moderadamente consolidado, mas as dinâmicas de barreira de entrada intensiva em capital continuam a limitar os novos entrantes a segmentos de nicho. A Hitachi Energy lidera com uma expansão global anunciada de USD 6 bilhões, alocando USD 1,5 bilhão somente para transformadores, incluindo nova capacidade na Finlândia, Espanha e Virgínia, o que criará 4.000 empregos qualificados. A Siemens Energy se diferencia por meio de plataformas de gêmeo digital integradas ao seu portfólio Gridscale X, tendo garantido acordos de serviço plurianuais em Malta e nos Países Baixos. A GE Vernova concentrou-se na participação de mercado da América do Norte ao adquirir a SPX Transformer Solutions, ganhando assim linhas adicionais de bobinagem e equipes de serviço de subestações.

Os concorrentes asiáticos crescem rapidamente. A Hyosung Heavy Industries quase dobrará sua produção em Memphis para 250 unidades por ano até 2027, visando uma participação de mais de 10% no mercado dos Estados Unidos. A HD Hyundai Electric planeja uma reforma de USD 274 milhões nas fábricas do Alabama e Ulsan, reforçando sua liderança em entregas da classe ≥765 kV. As empresas chinesas verticalmente integradas começaram a comercializar kits de transformadores de tanque dividido que reduzem os tempos de envio para a América do Norte, embora considerações geopolíticas e a conformidade com os regulamentos de cibersegurança dos Estados Unidos limitem sua penetração no mercado. As trilhas de tecnologia agora se concentram em isolamento de fluido éster, enrolamentos de dupla tensão flexíveis e detecção de anomalias baseada em inteligência artificial que pode prever falhas com 6 a 12 meses de antecedência. Os fundos de private equity, exemplificados pela plataforma Voltaris da Mill Point Capital, veem essas capacidades como alavancas de criação de valor e entraram com estratégias de compra e construção focadas em fabricantes de médio porte da América do Norte.

Os manuais estratégicos convergem para a integração vertical do aço de núcleo, as pegadas de fábrica regionalizadas e a P&D colaborativa com concessionárias voltada para projetos resistentes ao clima. A instalação da Hitachi Energy na Virgínia, por exemplo, sediará um centro de P&D em fluidos dielétricos ecológicos e isolamento nanocompósito avançado, apoiado por uma bolsa da Fundação Nacional de Ciências dos Estados Unidos. A parceria da Siemens Energy com os operadores de sistemas de transmissão alemães pilota componentes de comutador de tap fabricados em impressão 3D que reduzem as paralisações de manutenção em 40%. Enquanto isso, a fábrica da GE Vernova na Lituânia começou a usar fornos a hidrogênio para a recozimento do núcleo, reduzindo a intensidade de carbono por unidade em 20%. À medida que as técnicas de produção se modernizam, os players de topo argumentam que as economias de escala e a profundidade da propriedade intelectual elevarão ainda mais as barreiras competitivas.

Líderes do Setor de Transformadores de Grande Potência

Siemens Energy AG

Hitachi Energy Ltd

Toshiba Energy Systems & Solutions Corporation

GE Vernova

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Hitachi Energy expande sua presença nos Estados Unidos com um investimento de USD 22,5 milhões em uma nova fábrica de 6.968 m² em Atkins, Virgínia, modernizando a instalação adjacente de Bland e criando cerca de 120 empregos.

- Março de 2025: A Hyosung Heavy Industries apresenta um plano para dobrar a produção de transformadores nos Estados Unidos para mais de 250 unidades anuais até 2027.

- Março de 2025: A Hitachi Energy aloca USD 250 milhões adicionais para expandir a produção global de transformadores, com conclusão prevista para 2027.

- Janeiro de 2025: A HD Hyundai Electric investe USD 274 milhões para aumentar a capacidade em suas fábricas do Alabama e Ulsan em 30%.

Escopo do Relatório Global do Mercado de Transformadores de Grande Potência

O escopo do relatório do mercado de transformadores de grande potência inclui:

| Resfriado a Ar |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Resfriamento | Resfriado a Ar | |

| Resfriado a Óleo | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de transformadores de grande potência até 2031?

Projeta-se que atinja USD 8,48 bilhões até 2031, sustentado por uma CAGR de 6,93% durante 2026-2031.

Qual região apresentará o crescimento mais rápido na demanda por transformadores?

A Ásia-Pacífico lidera tanto em tamanho quanto em crescimento, com uma previsão de CAGR regional de 7,45% até 2031 devido a intensos programas de construção de redes.

Por que os prazos de entrega de grandes transformadores são tão longos?

A capacidade de fabricação global limitada e a escassez de mão de obra qualificada estenderam as janelas de entrega para 120 a 210 semanas para unidades especializadas.

Qual tecnologia de resfriamento está ganhando espaço além das unidades imersas em óleo?

Os híbridos de resfriamento a ar e fluido éster estão se expandindo porque reduzem o risco de incêndio e diminuem a manutenção em locais urbanos ou remotos.

Qual segmento de usuário final está crescendo mais rapidamente?

Os compradores industriais, particularmente os operadores de data centers e de hidrogênio verde, devem registrar uma CAGR de 8,02% até 2031.

Página atualizada pela última vez em: