Tamanho e Participação do Mercado de Transformadores dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

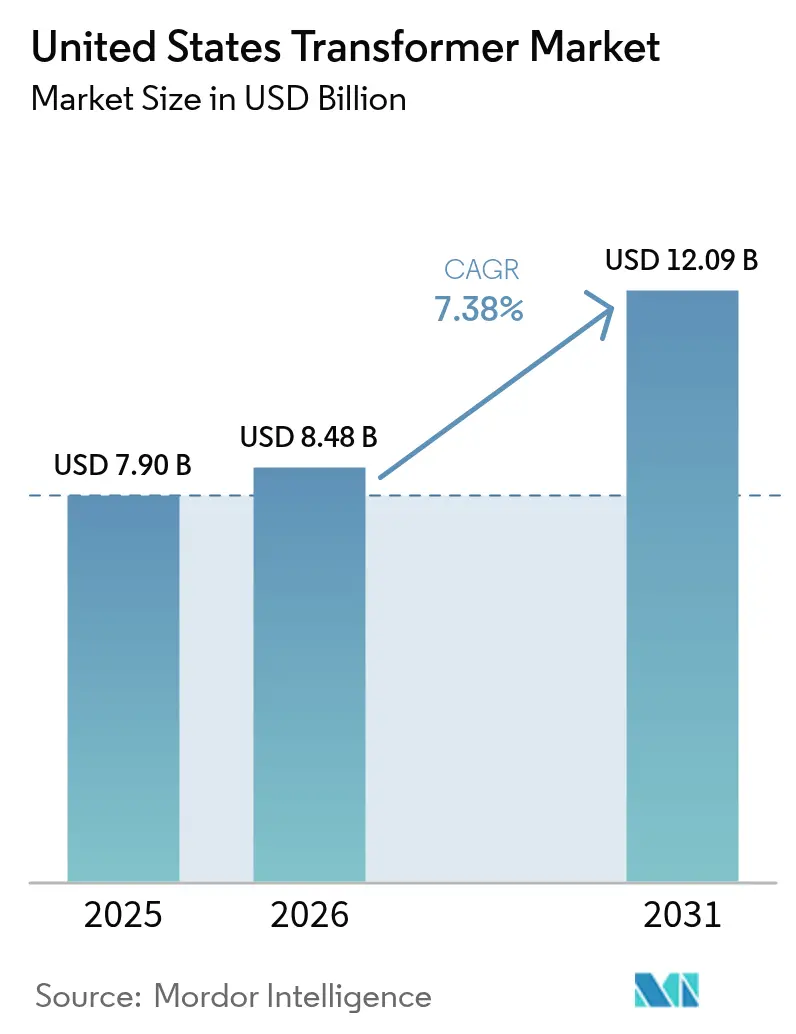

| Tamanho do mercado no ano base (2025) | 7.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores dos Estados Unidos por Mordor Intelligence

Espera-se que o mercado de transformadores dos Estados Unidos cresça de USD 7,90 bilhões em 2025 para USD 8,48 bilhões em 2026, com previsão de atingir USD 12,09 bilhões até 2031, a um CAGR de 7,38% no período de 2026 a 2031.

As dotações federais para modernização da rede elétrica, as implantações recordes de carregamento de veículos elétricos e uma onda sem precedentes de construção de data centers estão ampliando o pipeline de pedidos e isolando o crescimento da receita de uma desaceleração econômica.(1)Departamento de Energia dos EUA, "Prevenção de Apagões e Melhoria da Resiliência da Rede Elétrica - Subvenções," ENERGY.GOV Mais de USD 14 bilhões dos fundos da Lei de Investimento em Infraestrutura e Empregos e da Lei de Redução da Inflação foram reservados para projetos de resiliência da rede elétrica, ancorando compromissos plurianuais de aquisição para fornecedores domésticos. As unidades de potência média se beneficiam mais das interconexões de geração distribuída, que dominam as atualizações do sistema de distribuição, enquanto os ciclos de despesas de capital (CAPEX) das concessionárias continuam a priorizar autotransformadores de alta tensão para novos corredores interestaduais e reformas de subestações. Apesar das escassezes de matérias-primas e de um prazo médio de entrega de 60 semanas, o ambiente de preços permanece favorável, já que as cotações domésticas são negociadas de quatro a cinco vezes mais do que em várias regiões no exterior, reforçando assim as margens dos fabricantes.

Principais Conclusões do Relatório

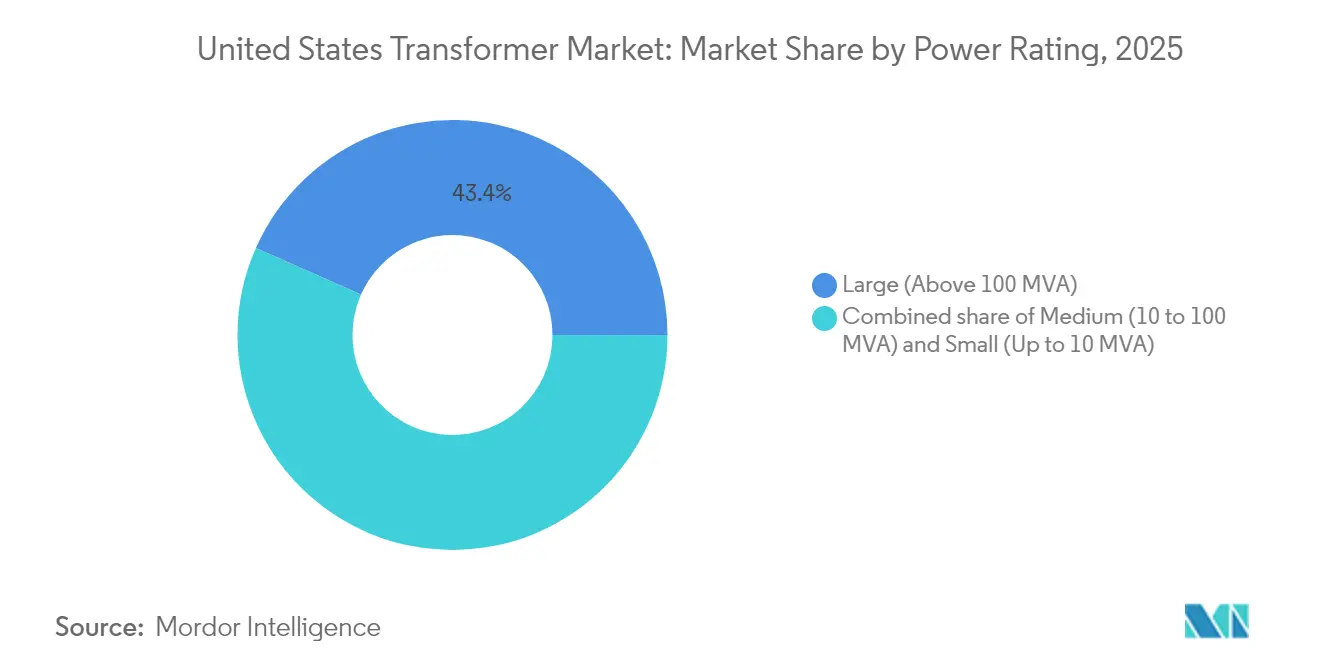

- Por potência nominal, os transformadores de grande porte capturaram 43,37% da participação do mercado de transformadores dos EUA em 2025; as unidades de potência média têm previsão de avançar a um CAGR de 8,88% até 2031.

- Por tipo de resfriamento, os produtos resfriados a óleo representaram uma participação de 73,02% do tamanho do mercado de transformadores dos EUA em 2025, enquanto os projetos resfriados a ar têm projeção de crescimento a um CAGR de 8,27% no período de 2026 a 2031.

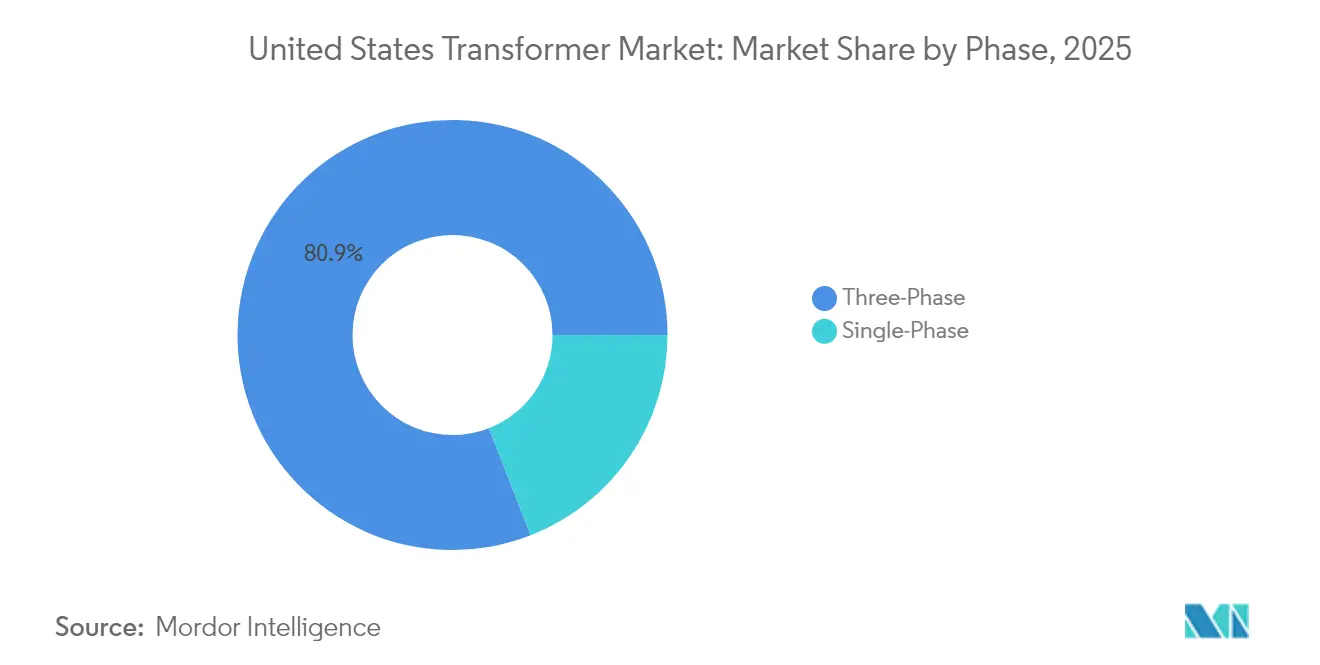

- Por fase, o segmento trifásico capturou 80,92% do tamanho do mercado de transformadores dos EUA em 2025 e tem projeção de crescimento a um CAGR de 7,72%.

- Por tipo de transformador, os transformadores de potência representaram uma participação de 56,71% do tamanho do mercado de transformadores dos EUA em 2025, enquanto os transformadores de distribuição devem crescer a um CAGR de 8,45% durante o mesmo horizonte.

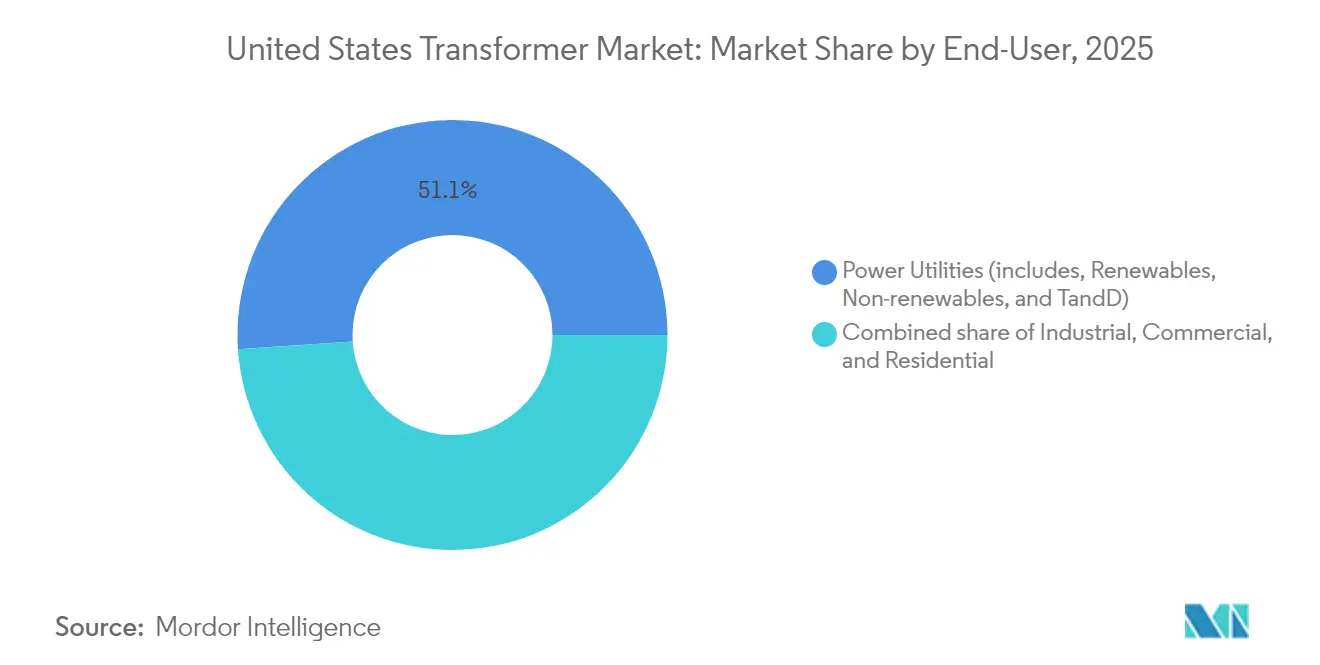

- Por usuário final, o segmento de concessionárias deteve 51,05% da participação do mercado de transformadores dos EUA em 2025; o segmento industrial tem projeção de expansão a um CAGR de 8,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transformadores dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Fundos federais de fortalecimento da rede elétrica dos EUA no âmbito da IIJA e da IRA | 2.1% | Nacional, com prioridade para comunidades desfavorecidas e regiões com infraestrutura envelhecida | Médio prazo (2 a 4 anos) |

| Eletrificação de frotas comerciais (depósitos de veículos elétricos médios e pesados) | 1.8% | Centros urbanos, corredores de carga, grandes áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Ciclo de CAPEX de concessionárias para digitalização de subestações | 1.5% | Nacional, concentrado em regiões com infraestrutura envelhecida e principais territórios de serviço de concessionárias | Longo prazo (≥ 4 anos) |

| Construção de data centers em metrópoles secundárias dos EUA | 1.3% | Metrópoles secundárias, incluindo Des Moines, Richmond, West Texas e mercados emergentes | Curto prazo (≤ 2 anos) |

| Caso extremo: Deslocamento de carga de mineração de criptomoedas para o Meio-Oeste | 0.9% | Estados do Meio-Oeste com baixos custos de energia, áreas rurais com capacidade disponível na rede elétrica | Médio prazo (2 a 4 anos) |

| Relocalização da fabricação de componentes de média tensão | 0.7% | Estados do cinturão industrial, áreas com incentivos federais e vantagens na cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subvenções de fortalecimento da rede elétrica da IIJA e da IRA

Os programas federais tornaram-se a maior fonte individual de financiamento para transformadores no país.(2)Departamento de Energia dos EUA, "Prevenção de Apagões e Melhoria da Resiliência da Rede Elétrica - Subvenções," ENERGY.GOV A iniciativa GRIP do Departamento de Energia alocou USD 7,6 bilhões em 104 projetos, desbloqueando 55 GW de nova capacidade de transmissão e atualizando 1.650 milhas de linhas. Prêmios estaduais e tribais complementares totalizando USD 1,3 bilhão financiam o fortalecimento local de subestações, obras de enterramento de cabos e sistemas de proteção adaptativa que elevam diretamente a demanda por unidades. O fundo rotativo de USD 2,5 bilhões do Programa de Facilitação de Transmissão reduz os riscos de empreendimentos de destaque, como a linha HVDC Southern Spirit de 525 kV, cada um dos quais requer conjuntos de autotransformadores monofásicos de 350 MVA com capacidade aprimorada de suportabilidade a curto-circuito. Essas alocações criam um patamar previsível de pedidos para o mercado de transformadores dos EUA, incentivando os fornecedores a expandir as capacidades domésticas de enrolamento de núcleos e baias de teste. As concessionárias também aproveitam o cofinanciamento federal para acelerar a substituição de ativos que excedem a carga nominal de placa ou que não atendem aos padrões modernos de resiliência.

Eletrificação de frotas comerciais

A transição para caminhões médios e pesados movidos a bateria elétrica está criando bolsões de carga concentrada que excedem a capacidade das unidades de topo de poste existentes de 25 kVA a 50 kVA. As modelagens do Laboratório Nacional de Energia Renovável indicam que uma penetração de 30% de veículos elétricos pode exigir atualizações em aproximadamente 2,2 milhões de transformadores de classe residencial. O carregamento em depósito para caminhões Classe 8 depende de unidades de isolamento de 1 MVA que rebaixam de alimentadores de 11 kV para sistemas de barramento CA de 1,4 kV, impulsionando a demanda por unidades montadas em base com resfriamento forçado a ar e monitoramento avançado de temperatura. Cinco estados-piloto no Estudo de Impacto de Eletrificação do Transporte Multiestadual do DOE investirão USD 2,3 bilhões em atualizações de distribuição até 2032, substituindo aproximadamente 30.000 transformadores de serviço. As concessionárias estão, portanto, agrupando substituições de transformadores com implantações de medidores inteligentes para agilizar as conexões do lado do cliente. Fabricantes capazes de encurtar os prazos de entrega para conjuntos de tipo seco de 1 MVA ganham vantagem competitiva em corredores de carga urbana onde as janelas de entrega são comprimidas.

Digitalização de subestações de concessionárias

As concessionárias de capital privado estão incorporando conjuntos de sensores digitais às especificações básicas de transformadores, transformando as aquisições de compras de commodities em parcerias tecnológicas.(3)Berkshire Hathaway Energy, "Apresentação para Investidores EEI 2024," BERKSHIREHATHAWAY.COM O plano de capital de USD 30,8 bilhões da Berkshire Hathaway Energy para 2024-2026 reserva USD 6,9 bilhões para transmissão e USD 7,4 bilhões para distribuição, incluindo 2.299 milhas de novos corredores de 500 kV a 525 kV que requerem monitoramento de gás online e detecção de pontos quentes por fibra óptica em autotransformadores. A Southern California Edison está alocando USD 551,3 milhões de capital de TI para integrar plataformas de automação de subestações com análises de saúde de transformadores. Esses investimentos pressionam os fornecedores a pré-instalar gateways de comunicação IEC 61850, acelerando o comissionamento em campo. As concessionárias buscam algoritmos de manutenção preditiva que sinalizem deformação incipiente de enrolamentos ou infiltração de umidade, reduzindo assim o risco de interrupções não planejadas. A digitalização também alimenta índices de saúde de ativos em submissões de casos tarifários, apoiando resultados regulatórios favoráveis.

Construção de data centers em metrópoles secundárias

Os clusters de treinamento de IA que consomem muita energia e as expansões de nuvem estão migrando para áreas metropolitanas emergentes onde terrenos e capacidade ainda estão disponíveis. As concessionárias no West Texas, Richmond e Des Moines agora oferecem programas de subestações financiados pelos desenvolvedores que comprimem os cronogramas de energização em troca de contratos de serviço de longo prazo. Cada bloco de data center de 80 MW normalmente requer quatro transformadores principais de rebaixamento de 40 MVA e múltiplas unidades auxiliares de 5 MVA, resultando em picos localizados no mercado de transformadores dos EUA. Os fabricantes consideram a instalação de instalações de montagem regional a menos de 500 milhas desses centros para minimizar os acompanhamentos de transporte pesado, que podem custar mais de USD 150.000 por deslocamento. A dispersão da demanda hiperescala influencia os cenários de previsão de carga das concessionárias e embasa os pedidos de autotransformadores de alta relação de impedância com capacidade aprimorada de suportabilidade a curto-circuito. Os operadores de data centers também solicitam conjuntos redundantes imersos em líquido e de tipo seco para equilibrar os requisitos do código de incêndio com o desempenho de sobrecarga, ampliando assim o mix de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Longos prazos de entrega de óleo mineral e volatilidade de preços | -1.4% | Nacional, afetando todas as aplicações de transformadores imersos em líquido globalmente | Médio prazo (2 a 4 anos) |

| Passivos legados de PCB impulsionando prêmios de seguro | -0.8% | Nacional, concentrado em instalações anteriores a 1979 e infraestrutura de concessionárias envelhecida | Longo prazo (≥ 4 anos) |

| Escassez de núcleo de aço de Nível 2 (Aço elétrico de grão orientado) | -0.6% | Nacional, afetando a fabricação doméstica e cadeias de suprimentos dependentes de importações | Médio prazo (2 a 4 anos) |

| Crescente preferência das concessionárias em RFPs por "núcleo amorfo exclusivamente" | -0.4% | Aquisição por concessionárias nacionais, com variações regionais baseadas em mandatos de eficiência | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de prazo de entrega e preço do óleo mineral

Os prazos médios de entrega para unidades imersas em líquido se estenderam de 14 semanas em 2019 para 60 a 70 semanas em 2025, com casos extremos acima de dois anos para tensões nominais de 230 kV e superiores. As tarifas de importação sobre núcleos e conjuntos magnéticos enrolados limitam a flexibilidade de fornecimento, enquanto as fábricas domésticas conseguem atender apenas cerca de 20% da demanda nacional, amplificando a exposição a interrupções internacionais. Os produtores relatam sobretaxas de prêmio de USD 18 por galão para óleo mineral inibido em comparação com os níveis de 2024, erodindo as contingências de projetos. As associações do setor estão fazendo lobby por USD 1,2 bilhão em dotações suplementares para subsidiar a construção de novas usinas de laminação de aço e uma reserva estratégica de óleo isolante que poderia estabilizar a economia de produção. As concessionárias amortecem os cronogramas de projetos com pedidos excessivos de unidades sobressalentes, mas esse estoque de segurança estreita ainda mais o mercado spot. As resultantes oscilações de preços reduzem o ritmo das substituições discricionárias e moderam o CAGR do mercado de transformadores dos EUA no médio prazo.

Prêmios de seguro relacionados a PCB

Apesar de uma proibição federal em 1979, milhares de unidades legadas contendo bifenilos policlorados permanecem em serviço, principalmente em campi industriais mais antigos. O descarte adequado exige laboratórios certificados, documentação de cadeia de custódia e transporte de resíduos perigosos, o que pode inflar os custos de fim de vida em até 30% em comparação com unidades de óleo mineral. As seguradoras elevaram os prêmios de comprometimento ambiental e endureceram a subscrição para locais com histórico de contaminação por PCB, aumentando os custos de propriedade ao longo do ciclo de vida. Os proprietários de ativos respondem acelerando as substituições, beneficiando indiretamente o mercado de transformadores dos EUA, mas a transferência de custos para os consumidores pode atrair escrutínio regulatório. À medida que o grupo de contratantes de descarte qualificados diminui, os gargalos de agendamento ameaçam os cronogramas de descomissionamento. No longo prazo, espera-se que os gastos impulsionados por responsabilidade civil diminuam à medida que a frota remanescente de PCB se reduz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência Nominal: O Impulso das Unidades de Potência Média Acelera as Necessidades da Rede de Distribuição

As unidades de grande porte retiveram uma participação de 43,37% do mercado de transformadores dos EUA em 2025, ancoradas por corredores de energia em massa e terminais HVDC. A classe de potência média, abrangendo aproximadamente 10 MVA a 100 MVA, está registrando um CAGR de 8,88% e está a caminho de elevar seu tamanho no mercado de transformadores dos EUA para cerca de USD 3,68 bilhões até 2031. As concessionárias reconfiguram subestações secundárias para gerenciar interconexões de energias renováveis, fazendo com que os pedidos de potência média representem quase metade dos novos registros de aumento de tensão de plantas solares nos processos de planejamento regional da Ordem FERC 1920. Os híbridos de armazenamento mais fotovoltaico requerem múltiplas unidades de aumento de 60 MVA a 90 MVA que integram análise de gás online de ampla largura de banda e alarmes de hidrogênio dissolvido para resposta rápida de frequência.

O segmento de grande potência ainda se beneficia de iniciativas interestaduais emblemáticas, como as ligações HVDC Southern Spirit de 525 kV e Lake Erie, cada uma das quais exige autotransformadores monofásicos acima de 300 MVA. A visibilidade do prazo de entrega para essas unidades de extra-alta tensão supera 100 semanas, levando os proprietários a fazer pedidos bem antes do início da construção. As unidades de pequena potência abaixo de 10 MVA enfrentam expansão mais lenta porque as regras de eficiência do DOE de 2029 exigem núcleos de grau superior, o que eleva os preços unitários e incentiva a consolidação de frotas em vez de substituições individuais. Os OEMs que automatizam o empilhamento de núcleos para potências médias podem pivotar a produção entre tamanhos grandes e pequenos, suavizando assim a utilização da fábrica.

Por Tipo de Resfriamento: Pressões Ambientais Impulsionam a Adoção de Resfriamento a Ar

Os transformadores resfriados a óleo mantiveram uma participação de 73,02% em 2025 devido à comprovada capacidade de sobrecarga e à favorável economia de avaliação de perdas para corredores de alta tensão. Os projetos de tipo seco resfriados a ar estão, no entanto, avançando a um CAGR de 8,27%, à medida que os municípios endurecem as disposições do código de incêndio em zonas densamente povoadas, levando as especificações de cofres subterrâneos a se afastar do óleo mineral. Espera-se que o tamanho do mercado de transformadores dos EUA para unidades resfriadas a ar supere USD 2,27 bilhões até 2031, caso as ordenanças municipais continuem a proibir fluidos combustíveis próximos a infraestruturas críticas.

Os fornecedores comercializaram enrolamentos encapsulados em resina epóxi com tensão nominal de até 72,5 kV, reduzindo a lacuna de desempenho em relação aos projetos imersos em óleo. Os crescentes custos de fluido dielétrico e de bacia de contenção eroderm a vantagem relativa das unidades resfriadas a óleo para subestações de 138 kV, particularmente em zonas costeiras de inundação. Contudo, o equipamento imerso em óleo permanece indispensável a 230 kV e acima, onde a robustez ao ciclo térmico e as margens de tensão de impulso superam os prêmios ambientais. As decisões de compra são cada vez mais influenciadas por modelos de custo total de propriedade que incorporam reformas de segurança contra incêndio e franquias de seguro.

Por Fase: Configurações Trifásicas Dominam as Redes Modernas

Os projetos trifásicos detiveram uma participação de 80,92% em 2025 e estão crescendo a um CAGR de 7,72%, à medida que as concessionárias convertem ramais monofásicos legados em alimentadores trifásicos que melhor suportam a retroalimentação de energia solar em telhados e o carregamento de veículos elétricos em Nível 3. O NREL projeta que as adições de capacidade de transformadores de distribuição aumentarão de 160% a 260% até 2050 em cenários de alta eletrificação, com praticamente toda a capacidade incremental adotando construção trifásica.

Os proprietários de frotas preferem unidades trifásicas montadas em base porque oferecem maior kVA por quilograma de aço do núcleo, otimizando os custos de transporte e instalação. As unidades monofásicas ainda dominam os circuitos rurais, mas enfrentam pressão para serem substituídas à medida que os reguladores exigem regulação de tensão mais rígida e maiores limites de qualidade de energia. Os fabricantes que oferecem núcleos trifásicos modulares com pernas intercambiáveis podem simplificar o gerenciamento de peças de reposição para cooperativas com frotas mistas. À medida que as redes rurais consolidadas adotam configurações em anel para acomodar clusters de energias renováveis, espera-se que a adoção trifásica se acelere além de 2031.

Por Tipo de Transformador: Unidades de Distribuição Superam o Crescimento dos Transformadores de Potência

Os transformadores de potência representaram uma participação de 56,71% em 2025, mas as unidades de distribuição estão se expandindo a um CAGR de 8,45%, impulsionadas por subvenções federais de resiliência que visam predominantemente os alimentadores locais. Espera-se que a participação do mercado de transformadores dos EUA para unidades de distribuição ultrapasse 50% até 2031, à medida que as concessionárias adquirem em massa projetos de topo de poste e montados em base de 25 kVA a 2.500 kVA. As regras finalizadas do DOE de 2029 ainda permitem o aço elétrico de grão orientado para aproximadamente 75% das unidades de distribuição, evitando uma escassez imediata de fornecimento enquanto endurecem os limites de perdas em vazio.

O crescimento dos transformadores de potência é limitado por baias de enrolamento de núcleo com uso intensivo de mão de obra e poços de teste de alta tensão limitados, restringindo a capacidade doméstica anual. As concessionárias estão, portanto, dividindo pedidos em massa entre fornecedores qualificados para proteger os cronogramas de construção. Os fabricantes que integram linhas automatizadas de fabricação de tanques encurtam o rendimento para projetos de 69 kV a 161 kV, liberando baias especializadas para unidades com tensões de 345 kV ou superior. Os produtores de classe de distribuição que adicionam capacidade de corte de metal amorfo se posicionam para futuros mandatos do DOE.

Por Usuário Final: Centros de Carga Industrial Emergem como Segmento de Crescimento mais Rápido

As concessionárias permaneceram os maiores compradores, com uma participação de 51,05% em 2025. No entanto, os clientes industriais estão avançando a um CAGR de 8,11%, impulsionados por operadores de data centers e fábricas de semicondutores que garantem unidades de rebaixamento de 34,5 kV a 69 kV sob acordos de estrutura plurianuais. Os incentivos federais de relocalização industrial estimularam anúncios de mais de 244.000 empregos no setor manufatureiro em 2024, com cada nova fábrica ou planta de células de bateria exigindo subestações dentro das instalações equipadas com transformadores de média potência.

Os compradores industriais frequentemente priorizam a entrega acelerada em detrimento do menor preço, uma dinâmica que favorece os fornecedores com capacidade de enrolamento doméstico e de teste de ciclo curto. As concessionárias, em contraste, sincronizam os pedidos com os ciclos de aprovação de casos tarifários, criando volumes mais previsíveis, porém mais lentos. Os desenvolvedores comerciais citam a disponibilidade de transformadores como um caminho crítico para a energização de salas de servidores, solidificando a trajetória de crescimento do segmento industrial dentro do mercado de transformadores dos EUA.

Análise Geográfica

A distribuição geográfica do financiamento federal, as mudanças no mix regional de geração e as estratégias de seleção de locais industriais criam volumes contrastantes de transformadores em todo os Estados Unidos. O envelhecido backbone de 138 kV da região do Atlântico Médio e o denso cluster de data centers do Norte da Virgínia mantêm as aquisições anuais elevadas, mesmo à medida que os desenvolvedores migram novos servidores para Ohio, Iowa e Texas. As concessionárias do Oeste atualmente registram o ritmo mais rápido de gastos; o plano de corredor ocidental de USD 26 bilhões da Berkshire Hathaway Energy e os projetos Greenlink de USD 4,2 bilhões de Nevada, juntos, requerem mais de 200 autotransformadores monofásicos de 525 kV, além de centenas de unidades de tensão intermediária.

A iniciativa CHARGE 2T da Califórnia garante USD 630 milhões em subvenções federais para recondutorar 100 milhas de linhas de transmissão com condutores de alta temperatura e baixa flecha, obrigando investimentos correspondentes em transformadores de alta relação de impedância e sensores de classificação dinâmica. No Meio-Oeste, as concessionárias de Toledo emitiram RFPs conjuntas para autotransformadores de 345/138 kV para apoiar plantas de células de bateria. Enquanto isso, os desenvolvedores de híbridos no West Texas estão financiando estações de chaveamento de 138 kV em campo greenfield para garantir capacidade para campi de data centers de 500 MW.

A dispersão geográfica da demanda incentiva os OEMs a instalar depósitos satélites e linhas de montagem modulares a menos de 500 milhas dos centros de carga, minimizando assim as taxas de permissão de sobrepeso e os acompanhamentos de travessia de pontes que podem ultrapassar USD 150.000 por deslocamento. O estacionamento regional também apoia programas de peças de reposição de emergência sob as métricas de resiliência do DOE. As concessionárias nos estados do Golfo expostos a furacões estoqueiam transformadores móveis em plataformas elevadas, enquanto as concessionárias nos estados do Oeste propensos a incêndios florestais preferem unidades de cofre de tipo seco para reduzir o risco de derramamento de óleo. A customização regional resultante expande a diversidade total de pedidos e aprofunda o pool de receita endereçável do mercado de transformadores dos EUA.

Cenário Competitivo

O mercado de transformadores dos EUA permanece moderadamente concentrado, com os cinco principais fornecedores controlando quase 50% das remessas; no entanto, as expansões ativas de capacidade impedem que qualquer empresa individual alcance uma posição dominante. A Hitachi Energy reservou USD 250 milhões até 2027 para expansões de fábricas na Virgínia, Missouri e Mississippi, adicionando mais de 100 funções de fabricação de componentes.(5)Hitachi, Ltd., "A Hitachi Energy investe USD 250 milhões adicionais para resolver a escassez de transformadores," HITACHI.COM A Hyosung Heavy Industries planeja dobrar a produção anual em Memphis para acima de 250 unidades até 2027, visando uma participação doméstica de 10%.

As fusões estratégicas aceleram as economias de escala. A aquisição da SPX Transformer Solutions pela Prolec GE unifica as linhas de potência e distribuição média sob uma única empresa norte-americana, enquanto a aquisição da Cam Tran pela Central Moloney amplia a capacidade de montagem em base em oito plantas. O acordo de USD 975 milhões da nVent para adquirir o negócio de produtos elétricos da Avail Infrastructure integra painéis de distribuição customizados em estruturas de transformadores para clientes de data centers. Os especialistas domésticos em moldagem por resina estão buscando parcerias com usinas globais de aço de núcleo para garantir alocações de metal amorfo antes de um possível endurecimento do DOE.

A diferenciação está cada vez mais centrada na digitalização e na especialização em materiais de núcleo. Os fornecedores com linhas de corte de metal amorfo vencem licitações orientadas para eficiência de concessionárias que antecipam futuros limites regulatórios. Sensores de gás dissolvido embutidos, extensômetros de fibra óptica e gateways SCADA embarcados são agora opções padrão em muitas unidades de 69 kV e acima, permitindo a manutenção baseada em condições que as concessionárias incorporam em modelos de custo total de propriedade. Os novos entrantes enfrentam altas barreiras de capital para laboratórios de teste de impulso e plataformas de certificação sísmica, reforçando as vantagens dos incumbentes.

Líderes do Setor de Transformadores dos Estados Unidos

Schneider Electric SE

Hitachi Energy

Siemens Energy

Prolec GE

Eaton Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hyosung Heavy Industries confirmou planos de quase dobrar sua produção de transformadores em Memphis para 250 unidades anuais até 2027, investindo várias centenas de milhões de dólares para alcançar uma participação doméstica de 10%.

- Março de 2025: A Hitachi Energy comprometeu USD 250 milhões adicionais para expandir a capacidade de transformadores nos EUA até 2027, com mais de 40% dos fundos direcionados a plantas domésticas.

- Março de 2025: A nVent Electric concordou em adquirir o Grupo de Produtos Elétricos da Avail Infrastructure Solutions por USD 975 milhões para diversificar em painéis de distribuição customizados para clientes de data centers e concessionárias.

- Janeiro de 2025: A Virginia Transformer começou a avaliar uma potencial venda de USD 6 bilhões em meio à elevada demanda por data centers e substituições.

- Janeiro de 2025: A Astrodyne TDI adquiriu a Powertronix, adicionando capacidade de transformadores toroidais para atender aos segmentos médico e de semicondutores.

Escopo do Relatório do Mercado de Transformadores dos Estados Unidos

Um transformador é um dispositivo de transferência de energia elétrica que eleva ou reduz a tensão de um circuito de corrente alternada para um ou mais outros circuitos.

O Mercado de Transformadores dos Estados Unidos é segmentado por potência nominal, tipo de resfriamento e tipo de transformador. Por potência nominal, o mercado é segmentado em pequeno, médio e grande. Por tipo de resfriamento, o mercado é segmentado em resfriado a ar e resfriado a óleo. Por tipo de transformador, o mercado é segmentado em transformadores de potência e transformadores de distribuição. Para cada segmento, o dimensionamento e as previsões de mercado são baseados na receita (USD Bilhões).

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a Ar |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Potência |

| Distribuição |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial |

| Comercial |

| Residencial |

| Por Potência Nominal | Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) | |

| Pequeno (Até 10 MVA) | |

| Por Tipo de Resfriamento | Resfriado a Ar |

| Resfriado a Óleo | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potência |

| Distribuição | |

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial | |

| Comercial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de transformadores dos EUA em 2026?

O tamanho do mercado de transformadores dos EUA está em cerca de USD 8,48 bilhões em 2026 e está acompanhando um CAGR de 7,38% em direção a 2031.

Qual segmento de transformadores está se expandindo mais rapidamente?

As unidades de potência média na faixa de 10 a 100 MVA estão registrando um CAGR de 8,88% devido a atualizações de geração distribuída e subestações secundárias.

Qual é o maior desafio da cadeia de suprimentos atualmente?

A escassez de aço elétrico de grão orientado e os prolongados prazos de entrega de óleo mineral empurraram as janelas médias de entrega para além de 60 semanas.

Como os veículos elétricos estão influenciando a demanda por transformadores?

A eletrificação de frotas requer transformadores de depósito de 1 MVA e poderia desencadear atualizações em aproximadamente 2,2 milhões de unidades residenciais em cenários de adoção de 30%.

Quais regiões apresentam o maior impulso de pedidos?

As concessionárias do Oeste, notavelmente Nevada e West Texas, lideram o crescimento graças a grandes projetos de integração de energias renováveis e data centers.

Quem são os principais produtores domésticos?

Hitachi Energy, Siemens Energy, General Electric, Hyosung Heavy Industries e Prolec GE são os principais fabricantes que estão expandindo a capacidade nos EUA.

Página atualizada pela última vez em: