Tamanho e Participação do Mercado de Transformadores de Distribuição

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.87% CAGR |

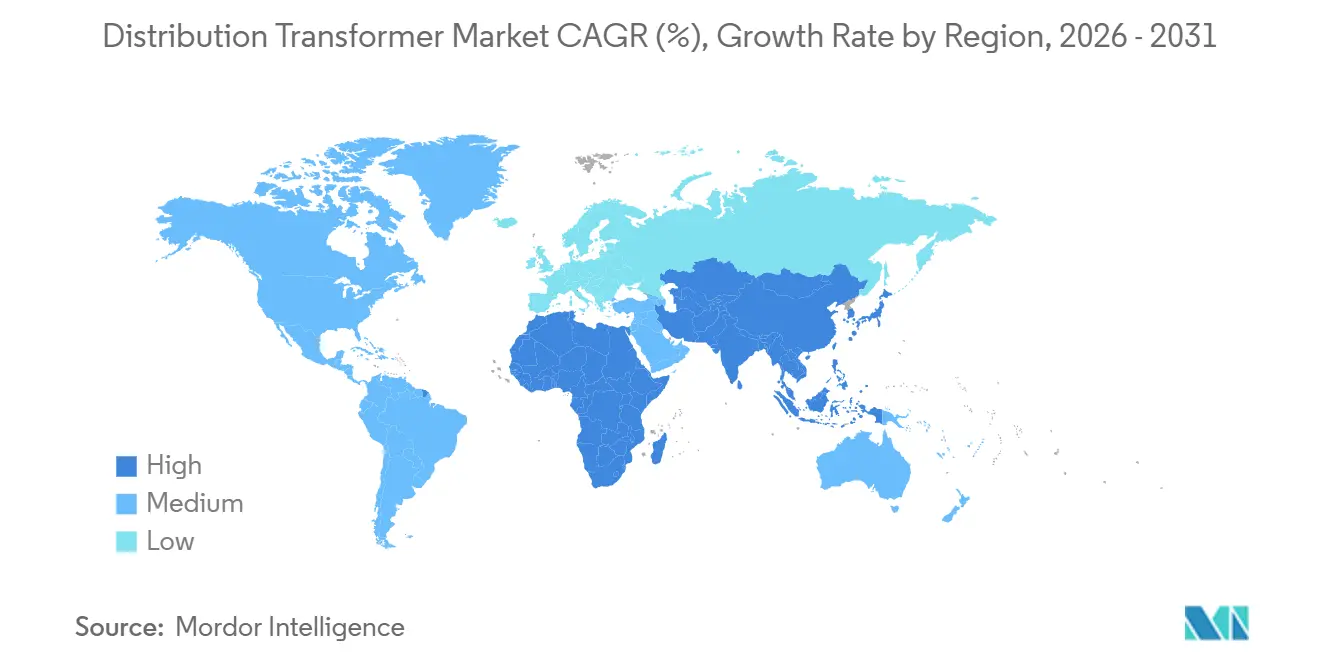

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

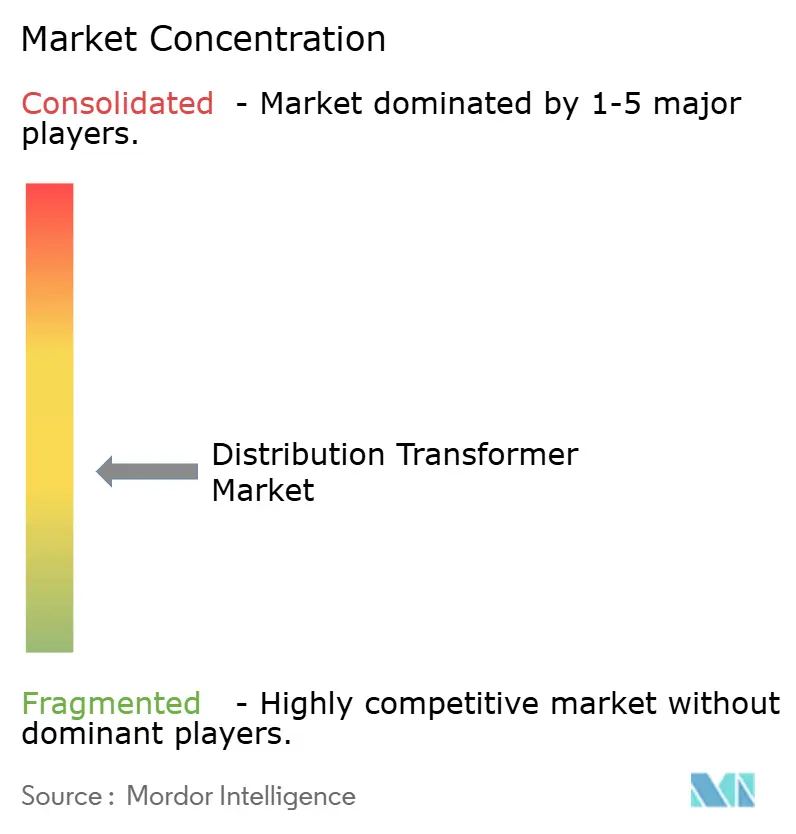

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Distribuição por Mordor Intelligence

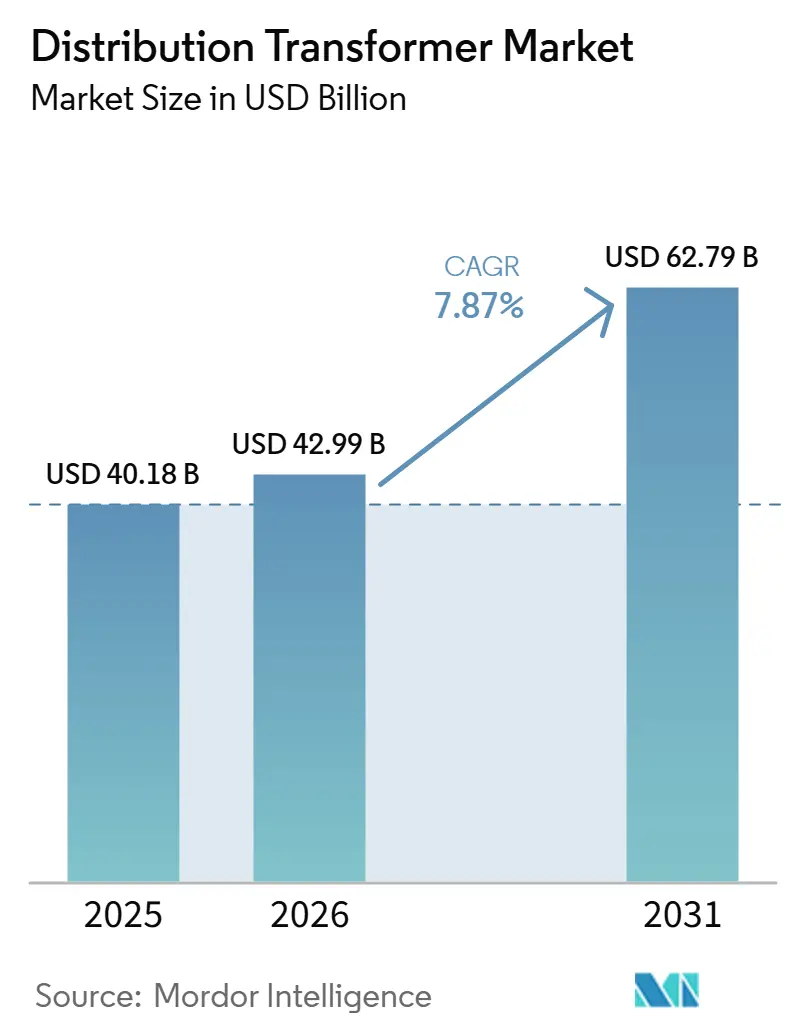

Espera-se que o tamanho do Mercado de Transformadores de Distribuição cresça de USD 40,18 bilhões em 2025 para USD 42,99 bilhões em 2026 e está previsto para atingir USD 62,79 bilhões até 2031 a um CAGR de 7,87% no período 2026-2031.

A substituição acelerada de ativos instalados entre as décadas de 1970 e 1990, o aumento das interconexões de energia renovável e o crescimento da carga proveniente de clusters de centros de dados e corredores de carregamento de veículos elétricos sustentam a demanda de curto prazo. As concessionárias da Ásia-Pacífico continuam a adjudicar grandes licitações plurianuais, enquanto os operadores de redes da América do Norte e da Europa redirecionam capital para atualizações de capacidade em nível de bairro que favorecem unidades modulares instaladas em base. Regulamentos de segurança contra incêndio e normas de ecodesign incentivam uma mudança progressiva do óleo mineral para plataformas de fluido éster ou do tipo seco, mesmo que os projetos imersos em óleo permaneçam competitivos em custo para ambientes rurais e industriais. A intensidade competitiva permanece moderada porque a expertise em enrolamentos, o fornecimento de papel de isolamento e os contratos de aço elétrico de grão orientado atuam como barreiras à entrada. A volatilidade dos preços do cobre, o alongamento dos prazos de entrega e a escassez de mão de obra qualificada moderam a expansão da capacidade, mas não desviam a trajetória de crescimento estrutural do mercado de transformadores de distribuição.

Principais Conclusões do Relatório

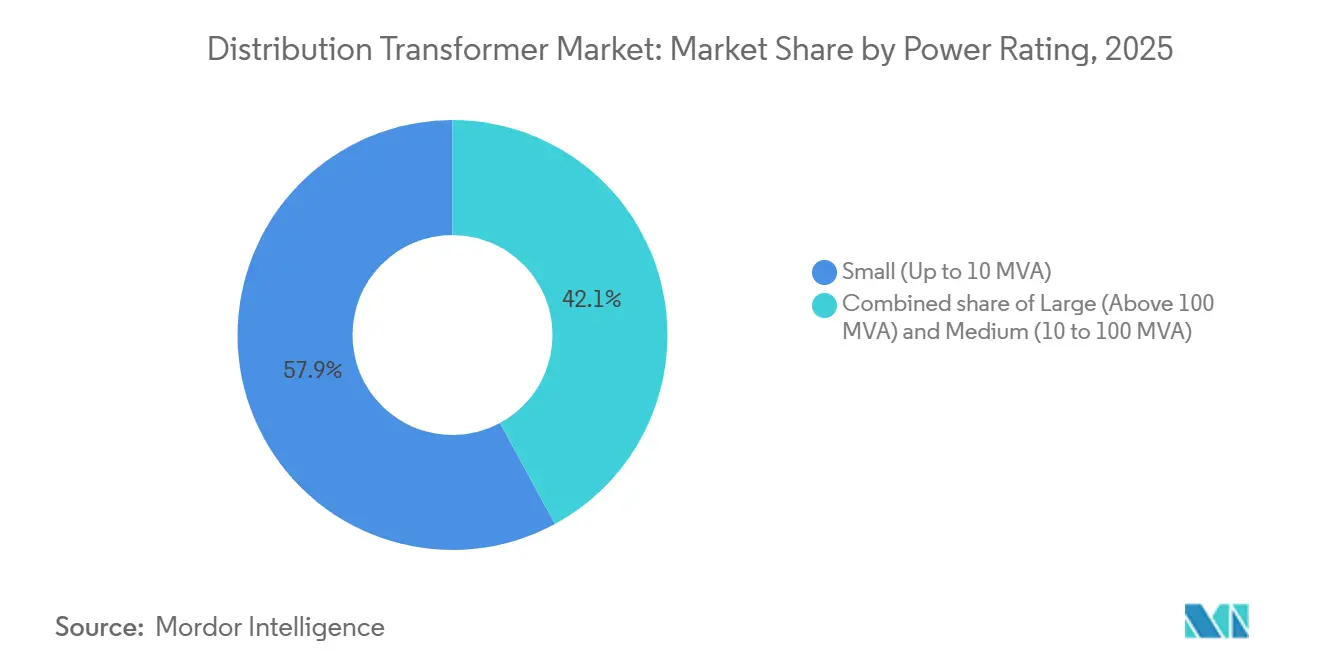

- Por classificação de potência, as unidades pequenas de até 10 MVA lideraram com 57,9% de participação na receita em 2025, enquanto as unidades médias entre 10 MVA e 100 MVA avançam a um CAGR de 8,6% até 2031.

- Por tipo de resfriamento, os projetos resfriados a óleo detinham 64,3% da receita de 2025; as contrapartes resfriadas a ar são as de crescimento mais rápido, com um CAGR de 8,9% até 2031.

- Por fase, as configurações trifásicas representaram 71,6% do volume em 2025, enquanto as unidades monofásicas registraram um CAGR de 8,8% no período 2026-2031.

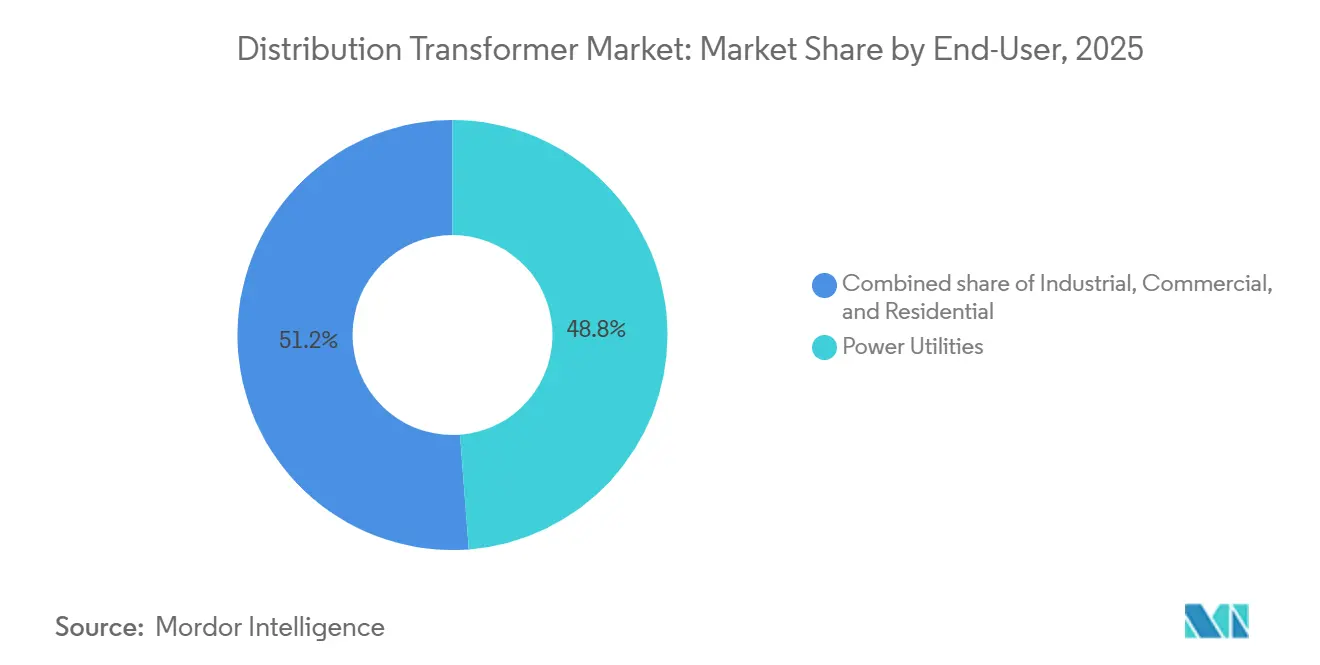

- Por usuário final, as concessionárias de energia representaram 48,8% da demanda em 2025; as aplicações residenciais exibem o maior crescimento, com um CAGR de 9,1% até 2031.

- Por geografia, a Ásia-Pacífico capturou 42,5% da participação do mercado de transformadores de distribuição em 2025 e está projetada para registrar um CAGR de 8,4% até 2031.

- Os grandes fabricantes forneceram coletivamente aproximadamente 52% da receita global em 2025; as cinco principais empresas, portanto, ocupam uma posição moderada na hierarquia do tamanho do mercado de transformadores de distribuição.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformadores de Distribuição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Modernização acelerada da rede elétrica e substituição de ativos envelhecidos | +1.8% | América do Norte, Europa, repercussão global | Médio prazo (2-4 anos) |

| Rápida interconexão de redes de energia renovável | +1.5% | Ásia-Pacífico, Europa, estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Programas governamentais de eletrificação e acesso rural à energia | +1.2% | Índia, Sudeste Asiático, África Subsaariana, América do Sul | Longo prazo (≥ 4 anos) |

| Aumento de demanda em polos de centros de dados e carregamento de veículos elétricos | +1.4% | América do Norte, Europa, China, Singapura | Curto prazo (≤ 2 anos) |

| Aumento de retorno sobre investimento impulsionado por picos de preços para nova capacidade de fabricantes de equipamentos originais | +0.6% | Polos na China, Índia e México | Médio prazo (2-4 anos) |

| Transição para fluidos éster conforme norma Nível 3 de ecodesign da UE | +0.7% | Europa, Austrália e Nova Zelândia, jurisdições limitadas da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização Acelerada da Rede Elétrica e Substituição de Ativos Envelhecidos

Os parques de transformadores nos Estados Unidos e na Europa Ocidental têm hoje em média 35 a 40 anos de operação, bem além de sua vida útil nominal de projeto de 25 anos. O risco de falha aumenta exponencialmente após três décadas de operação devido à degradação do isolamento e à penetração de umidade, levando planos de gestão de ativos a priorizar a substituição proativa em detrimento do reparo pontual. A Alemanha destinou EUR 12 bilhões (USD 13 bilhões) entre 2024 e 2028 para atualizações de baixa tensão que suportam fluxos bidirecionais de energia solar em telhados e eólica offshore.[1]Agência Federal de Redes da Alemanha, "Plano de Desenvolvimento da Rede 2024-2028," bundesnetzagentur.de Tais iniciativas garantem visibilidade de pedidos plurianuais para os fabricantes de equipamentos originais, mas intensificam os gargalos de matérias-primas e mão de obra. As concessionárias especificam cada vez mais comutadores de derivação em carga e monitoramento digital, elevando os preços médios de venda em 8%, mas reduzindo os custos de interrupções não planejadas.

Necessidades de Rápida Interconexão de Redes de Energia Renovável

As adições globais de energia eólica e solar atingiram 510 GW em 2025, mas as filas de interconexão apenas nos Estados Unidos ultrapassaram 2.600 GW porque as atualizações de subestações baseadas em transformadores ficam aquém do crescimento da geração.[2]Laboratório Nacional Lawrence Berkeley, "Estudo de Interconexão em Fila," emp.lbl.gov As usinas de geração com saída variável demandam transformadores elevadores com comutação rápida de derivação e capacidade de filtragem harmônica para estabilizar tensões durante períodos de nebulosidade ou calmaria. A Índia agora exige transformadores dedicados de 33/220 kV para parques solares acima de 50 MW, acelerando os ciclos de aquisição de unidades de classificação média.[3]Ministério de Energia da Índia, "Esquema Revitalizado do Setor de Distribuição," powermin.gov.in Os parques eólicos offshore no Mar do Norte implantam unidades submarinas de 66/220 kV com tanques resistentes à corrosão, um nicho de crescimento de dois dígitos à medida que os projetos avançam além de 40 km da costa.

Programas Governamentais de Eletrificação e Acesso Rural à Energia

A Fase II do programa Saubhagya da Índia tem como meta 15 milhões de novas conexões rurais até 2028, necessitando de aproximadamente 180.000 transformadores de distribuição com classificação de 25 a 100 kVA. Esforços semelhantes na África Subsaariana e a iniciativa Luz para Todos do Brasil geram pedidos de alto volume para modelos monofásicos padronizados e de baixo custo. Os domicílios recém-eletrificados experimentam um crescimento de carga cinco vezes maior em cinco anos, impulsionando a atualização periódica dos transformadores inicialmente instalados.

Aumento de Demanda em Polos de Centros de Dados e Carregamento de Veículos Elétricos

As instalações de dados em hiperescala consumiram 460 TWh em 2025, e os clusters de treinamento de inteligência artificial adicionam 30% de crescimento anual de carga. Um único campus no norte da Virgínia consome 150 MW, exigindo múltiplos transformadores de 100 MVA com redundância N+1. Os carregadores rápidos públicos com classificação de 350 kW criam picos de demanda de 15 minutos que sobrecarregam as unidades instaladas em postes legadas, obrigando as concessionárias da Califórnia a implantar 12.000 transformadores dedicados ao longo da Interestadual 5 e da Rodovia 101.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas (cobre, aço de grão orientado) | -0.9% | Global, mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Longos prazos de entrega e escassez de mão de obra qualificada | -1.1% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro para projetos com risco de incêndio | -0.4% | Principais centros urbanos | Médio prazo (2-4 anos) |

| Substituição emergente por transformadores de estado sólido | -0.3% | Projetos-piloto nos EUA, Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas (Cobre, Aço de Grão Orientado)

O cobre foi negociado entre USD 8.200 e 10.400/t em 2025, enquanto o fornecimento de aço de grão orientado se contraiu à medida que as usinas priorizavam os graus automotivos. Os fabricantes de transformadores enfrentam compressão de margem de 200 a 300 pontos-base quando licitações a preço fixo colidem com picos de matérias-primas. A CG Power reportou INR 420 crore (USD 50 milhões) de custo adicional de mercadorias no exercício fiscal de 2025, forçando a renegociação de 18% de sua carteira de pedidos. Empresas menores sem programas de hedge correm risco de saída ou consolidação.

Longos Prazos de Entrega e Escassez de Mão de Obra Qualificada

O prazo de entrega padrão de transformadores de distribuição se estendeu para 28 semanas em 2025, e as unidades grandes personalizadas exigiram 52 semanas, um aumento de mais de 50% em relação a 2019. O desgaste por envelhecimento da força de trabalho e a baixa inscrição em aprendizados de enrolamento de bobinas limitam a capacidade produtiva; a planta da Siemens Energy em Nuremberg operou a 78% da capacidade devido à falta de técnicos de camadas de isolamento. As concessionárias respondem mantendo estoques maiores de peças sobressalentes e estendendo a vida útil de ativos envelhecidos, adiando a demanda por novos equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: Unidades Médias Ganham Tração Industrial

Os transformadores médios (10-100 MVA) estão previstos para avançar a um CAGR de 8,6% e capturar tamanho incremental do mercado de transformadores de distribuição à medida que campi industriais, subestações de centros de dados e usinas de energia cativa buscam maior redundância. As unidades pequenas de até 10 MVA mantiveram uma expressiva participação de 57,9% no mercado de transformadores de distribuição em 2025, refletindo a ampla implantação em alimentadores residenciais e comerciais. Os transformadores grandes acima de 100 MVA permanecem um nicho sob medida, limitado pelos cronogramas de engenharia de local. As unidades médias de secundário duplo isolam cargas sensíveis de semicondutores ou farmacêuticas, adicionando 12% ao custo, mas evitando paralisações avaliadas em USD 50.000 por hora.[4]Sociedade de Aplicações Industriais do IEEE, "Manual de Sistemas de Energia Industrial," ias.ieee.org

O software de perfilamento de carga indica que as concessionárias estão migrando de grandes estações únicas para clusters dispersos de unidades pequenas e médias, melhorando o isolamento de falhas e agilizando a restauração do serviço. Os pacotes pré-fabricados montados em skid reduzem o trabalho em campo de oito semanas para três, alinhando-se às restrições de mão de obra e aos modelos de construção just-in-time.

Por Tipo de Resfriamento: Projetos Resfriados a Ar Capturam Nichos Urbanos

Os produtos imersos em óleo dominaram 64,3% da receita em 2025, aproveitando o menor custo por kVA para locais rurais e em escala de concessionária. Os mandatos de segurança contra incêndio e as próximas regras de eficiência de Nível 3 da UE impulsionam as variantes resfriadas a ar e de fluido éster a um CAGR de 8,9%, especialmente em salas de serviço de arranha-céus e estações de metrô. Os prêmios de seguro para unidades de óleo mineral em cidades densas aumentaram 15-20%, inclinando a economia do custo total de propriedade em favor dos formatos do tipo seco, apesar de um prêmio de custo inicial de 25%. O portfólio de tipo seco EcoDesign da Schneider Electric capturou 22% do volume de retrofit europeu em 2025, ante 14% em 2023.

O resfriamento híbrido que combina núcleos imersos em óleo com radiadores de sopro de ar externo ganha tração em regiões tropicais onde as temperaturas ambiente excedem 40 °C. Essa arquitetura mantém a margem térmica sem incorrer no custo total do tipo seco.

Por Fase: Crescimento Monofásico Acompanha a Eletrificação Residencial

Os equipamentos trifásicos representaram 71,6% das remessas em 2025, sendo indispensáveis para motores industriais e cargas comerciais equilibradas. As unidades monofásicas registram um CAGR de 8,8% com a adoção de bombas de calor, o retorno de energia solar em telhados e o carregamento de veículos elétricos de Nível 2, elevando a demanda de pico residencial suburbana de 10 kVA para mais de 30 kVA. As concessionárias atualizam os ativos instalados em postes de 25 kVA para 50-75 kVA e preferem modelos com regulação automática de tensão para evitar oscilações durante transientes de nebulosidade.

Em territórios esparsamente povoados da África e do Sul da Ásia, a distribuição monofásica permite alimentadores longos com menor desembolso de capital, enquanto os enrolamentos de alumínio e o aço silício de grão não orientado reduzem os custos de materiais em 40% em relação aos equivalentes trifásicos.

Por Usuário Final: Segmento Residencial Lidera a Trajetória de Crescimento

As concessionárias de energia absorveram 48,8% da receita de 2025 ao modernizarem alimentadores e construírem conexões de energia renovável. As aplicações residenciais são as de movimento mais rápido, com um CAGR de 9,1%, refletindo mandatos de que novas residências integrem solar mais armazenamento e fiação preparada para veículos elétricos. As unidades inteligentes instaladas em base com classificação de 500 a 2.500 kVA com desconexão remota ganham preferência em loteamentos da América do Norte. Os clientes industriais continuam a investir em unidades de especificação premium com controle de tensão ferrorressonante que mantém as linhas de semicondutores dentro de tolerâncias de ±2%, evitando incidentes de paralisação de milhões de dólares.

Análise Geográfica

A Ásia-Pacífico detinha 42,5% da participação do mercado de transformadores de distribuição em 2025 e está projetada para crescer a um CAGR de 8,4%. O Esquema Revitalizado do Setor de Distribuição da Índia orça INR 3,03 trilhões (USD 36 bilhões) para 1,2 milhão de aquisições de transformadores até 2028. Os fabricantes de equipamentos originais chineses, como a TBEA, integraram aço de grão orientado e enrolamento automatizado, reduzindo o custo de mão de obra em 35% e defendendo a participação doméstica, mesmo enquanto os desenvolvedores do Sudeste Asiático importam unidades de médio porte para interconexões solares e eólicas. A Austrália e a Nova Zelândia concentram-se em unidades de fluido éster resistentes a incêndios florestais para substituir equipamentos rurais da era de 1970.

A América do Norte e a Europa respondem coletivamente por 38% do tamanho do mercado de transformadores de distribuição. A Lei de Investimento em Infraestrutura e Empregos dos EUA canaliza USD 65 bilhões para a resiliência da rede elétrica, financiando atualizações em 4.200 subestações. A Energiewende europeia exige 12.000 transformadores de tensão dinâmica até 2030, com operadores alemães, espanhóis e italianos priorizando a conformidade com o ecodesign. As concessionárias canadenses em regiões árticas especificam tolerância operacional de -50 °C, gerando pedidos especializados com fluidos sintéticos e aquecedores externos.

A América do Sul, o Oriente Médio e a África compartilham aproximadamente 19,5% da receita de 2025. A reforma da rede elétrica pós-privatização do Brasil aborda taxas de interrupção urbana que atingiram 14 horas por cliente em São Paulo. A expansão solar da Arábia Saudita exige transformadores de 132/33 kV classificados para deserto com proteção contra penetração de areia, enquanto os desenvolvedores de minirredes africanas adquirem unidades containerizadas de 50 a 500 kVA agrupadas com baterias e geradores a diesel de backup para fornecimento de 24 horas.

Cenário Competitivo

Os dez principais fornecedores comandaram cerca de 52% da receita global em 2025, conferindo ao mercado de transformadores de distribuição um perfil moderadamente concentrado. O controle da Hitachi Energy sobre fábricas de papel de isolamento e o ecossistema de sensores digitais TXpert da ABB exemplificam a integração vertical e a diferenciação tecnológica. A Siemens Energy fez parceria com a Nippon Steel para comercializar ligas de núcleo amorfo que reduzem as perdas em vazio em 70% em relação ao aço silício padrão, alinhando-se aos mandatos de eficiência da UE. A Schneider Electric inaugurou uma planta de 1,2 milhão de unidades em Pune em 2025, sublinhando uma mudança de capacidade em direção aos centros de demanda na Índia e no Sudeste Asiático. A expansão de USD 180 milhões da Eaton em Monterrey atende aos requisitos de nearshoring de clientes de centros de dados e automotivos dos EUA.

Os concorrentes orientados a preço na China e na Índia oferecem preços 20-25% menores por meio de enrolamentos de alumínio e projetos simplificados, mas enfrentam obstáculos para atender às especificações emergentes de cibersegurança e ecodesign. Os programas-piloto de transformadores de estado sólido financiados por consórcios de concessionárias demonstram fluxo de energia bidirecional e filtragem harmônica, mas permanecem pré-comerciais além de 2030. No geral, os participantes do lado da oferta equilibram adições de capacidade com restrições de matérias-primas e mão de obra, sustentando margens moderadas enquanto respondem a sinais de demanda geograficamente diversificados.

Líderes do Setor de Transformadores de Distribuição

Eaton Corporation PLC

Schneider Electric SE

General Electric Company

Siemens AG

Hitachi Energy Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A RESA Power expandiu seu portfólio de soluções de distribuição de transformadores ao adquirir a 3MD Power Services LLC. Essa aquisição adiciona capacidades de teste de alta tensão, reparo e processamento de fluido dielétrico às suas ofertas. Também fortalece a presença regional de serviços e a expertise técnica da RESA Power em manutenção de transformadores de grande potência e serviços de equipamentos de distribuição, alinhando-se aos seus objetivos estratégicos de crescimento.

- Janeiro de 2026: O Lucy Group concluiu a aquisição da Blakley Electrics Ltd em janeiro de 2026. Essa aquisição fortalece as capacidades do Lucy Group em sistemas de distribuição de energia, produtos de proteção e fabricação de transformadores. Amplia as ofertas da empresa em distribuição de baixa tensão, proteção e produtos de distribuição de transformadores, reforçando sua posição no mercado de distribuição elétrica.

- Junho de 2025: A Hitachi Energy apresentou seu Regulador de Tensão de Linha Compacto (C-LVR) na CIRED 2025. Este produto integra a regulação de tensão com um transformador de distribuição em uma única unidade compacta. Projetado para atender às necessidades de redes em evolução com recursos de energia distribuída, o C-LVR melhora a estabilidade de tensão, reduz os requisitos de infraestrutura e suporta um controle mais inteligente da rede de distribuição ao lado das soluções tradicionais de distribuição de transformadores.

- Abril de 2025: A Shell expandiu seu portfólio de líquidos isolantes para transformadores com o lançamento global da linha Shell MIDEL em abril de 2025. Ao combinar os fluidos à base de éster MIDEL com seus óleos para transformadores existentes, a Shell visa melhorar a eficiência, a confiabilidade, o desempenho ambiental e a segurança para aplicações de transformadores de potência e de distribuição em redes de energia modernas.

Escopo do Relatório Global do Mercado de Transformadores de Distribuição

Um transformador de distribuição também é denominado transformador de isolamento. A principal função de um transformador de distribuição é converter a alta tensão em tensão normal, como 240/120 V, para a distribuição de energia. O sistema de distribuição possui diferentes tipos de transformadores, como transformadores monofásicos, trifásicos, subterrâneos, instalados em base e instalados em postes.

O mercado de transformadores de distribuição é segmentado por classificação de potência (grande (acima de 100 MVA), médio (10 a 100 MVA) e pequeno (até 10 MVA)), tipo de resfriamento (resfriado a ar e resfriado a óleo), fase (monofásico e trifásico), usuário final (concessionárias de energia (inclui renováveis, não renováveis e T&D), industrial, comercial e residencial) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório também abrange o tamanho do mercado e as previsões para o mercado de transformadores de distribuição nos principais países de cada região. Para cada segmento, o tamanho do mercado e as previsões foram elaborados com base na receita (USD bilhões).

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a Ar |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Classificação de Potência | Grande (Acima de 100 MVA) | |

| Médio (10 a 100 MVA) | ||

| Pequeno (Até 10 MVA) | ||

| Por Tipo de Resfriamento | Resfriado a Ar | |

| Resfriado a Óleo | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de transformadores de distribuição em 2026?

O tamanho do mercado de transformadores de distribuição é de USD 42,99 bilhões em 2026.

Qual CAGR está projetado para os transformadores de distribuição entre 2026 e 2031?

A demanda global está prevista para se expandir a um CAGR de 7,87% no período 2026-2031.

Qual região contribui com a maior participação na receita?

A Ásia-Pacífico liderou com 42,5% da receita global em 2025 e mantém o crescimento regional mais rápido até 2031.

Qual tecnologia de resfriamento está crescendo mais rapidamente?

Os projetos do tipo seco resfriados a ar e de fluido éster avançam a um CAGR de 8,9%, superando as unidades imersas em óleo devido às normas de segurança contra incêndio em áreas urbanas.

Por que os transformadores monofásicos estão ganhando tração?

A eletrificação residencial, o retorno de energia solar em telhados e o carregamento de veículos elétricos elevam a demanda de pico dos domicílios além da capacidade legada, impulsionando um CAGR de 8,8% para as unidades monofásicas.

Qual fator-chave restringe o fornecimento de curto prazo?

Os prazos de entrega prolongados causados pela escassez de mão de obra qualificada e pela volatilidade dos preços de matérias-primas limitam a capacidade de fabricação de curto prazo.

Página atualizada pela última vez em: