Tamanho e Participação do Mercado de Transformadores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 69.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

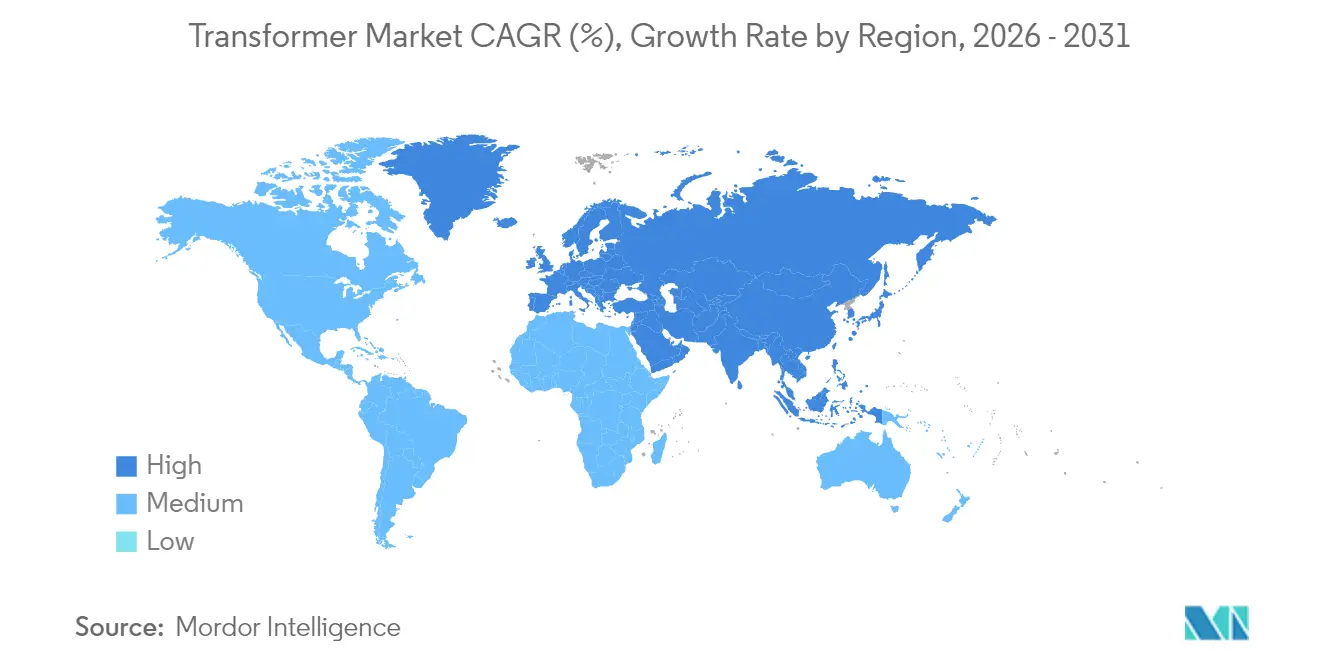

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

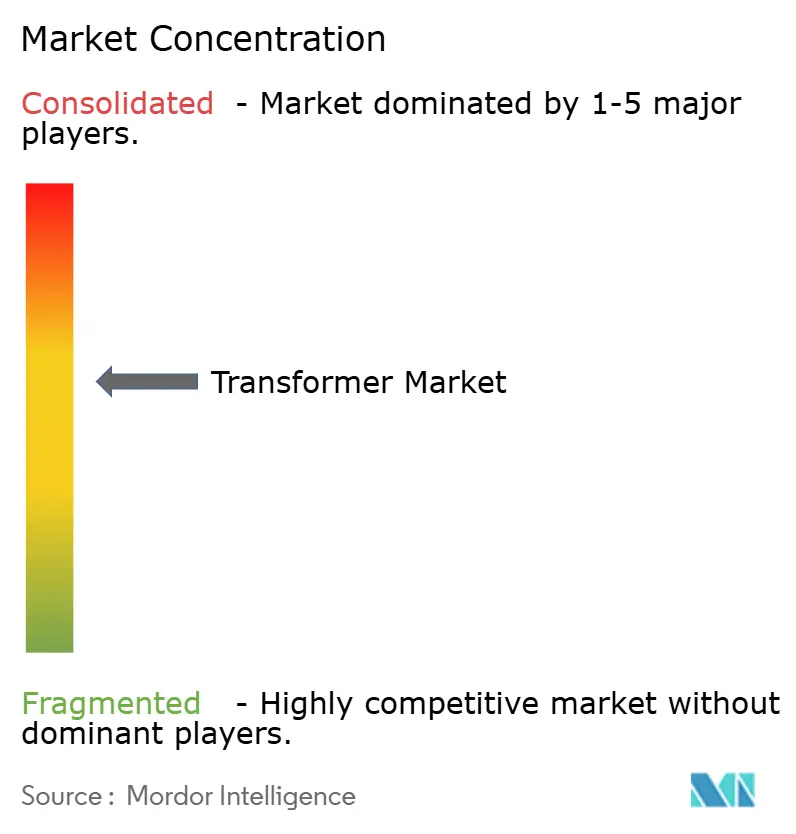

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores por Mordor Intelligence

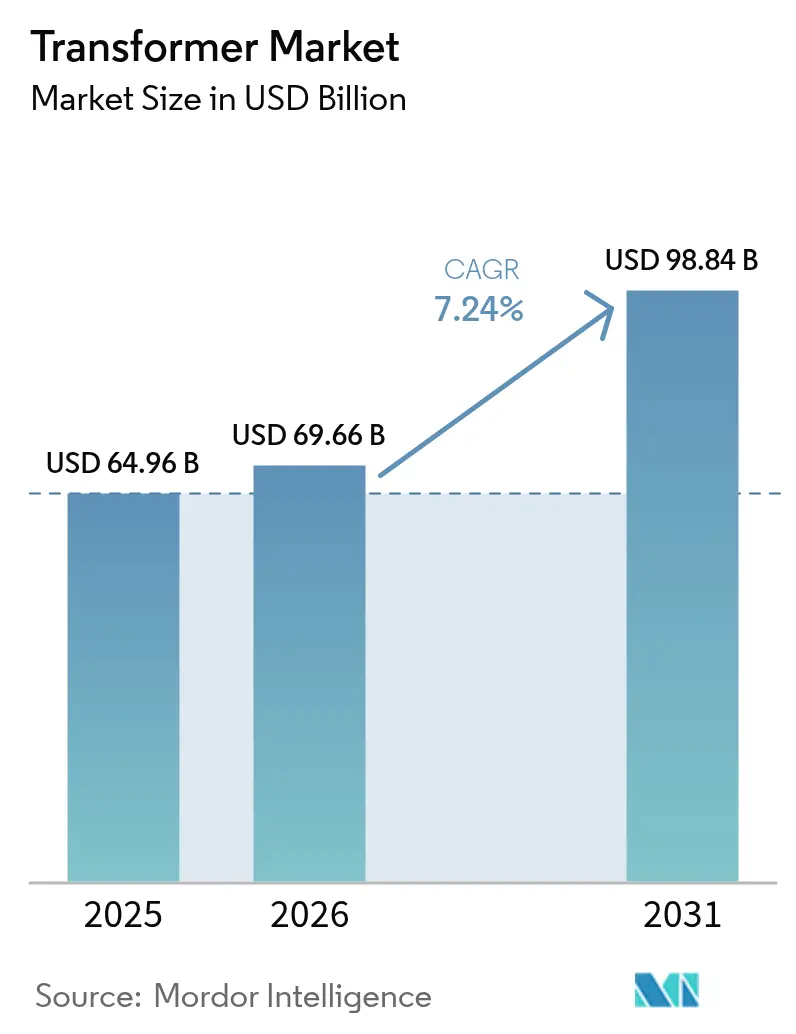

O tamanho do mercado de transformadores deverá crescer de USD 64,96 bilhões em 2025 para USD 69,66 bilhões em 2026 e está previsto para atingir USD 98,84 bilhões até 2031 a um CAGR de 7,24% no período 2026-2031.

A escalada da demanda decorre de programas globais de modernização da rede elétrica, do aumento das interconexões de energias renováveis e da eletrificação do transporte, que juntas sobrecarregam a infraestrutura existente. A Ásia-Pacífico lidera com forte investimento público em redes de transmissão e distribuição, enquanto a América do Norte e a Europa priorizam a substituição de equipamentos que entraram em operação antes de 2000. As restrições na cadeia de suprimentos, particularmente em aço elétrico de grão orientado e cobre, prolongam os ciclos de entrega e obrigam as concessionárias a realizar pedidos com bastante antecedência em relação às datas de início dos projetos. A pressão competitiva concentra-se em expansões de capacidade, digitalização e materiais sustentáveis, à medida que os fabricantes se esforçam para reduzir os prazos de entrega e integrar funcionalidades inteligentes aos modelos padrão no mercado de transformadores.

Principais Destaques do Relatório

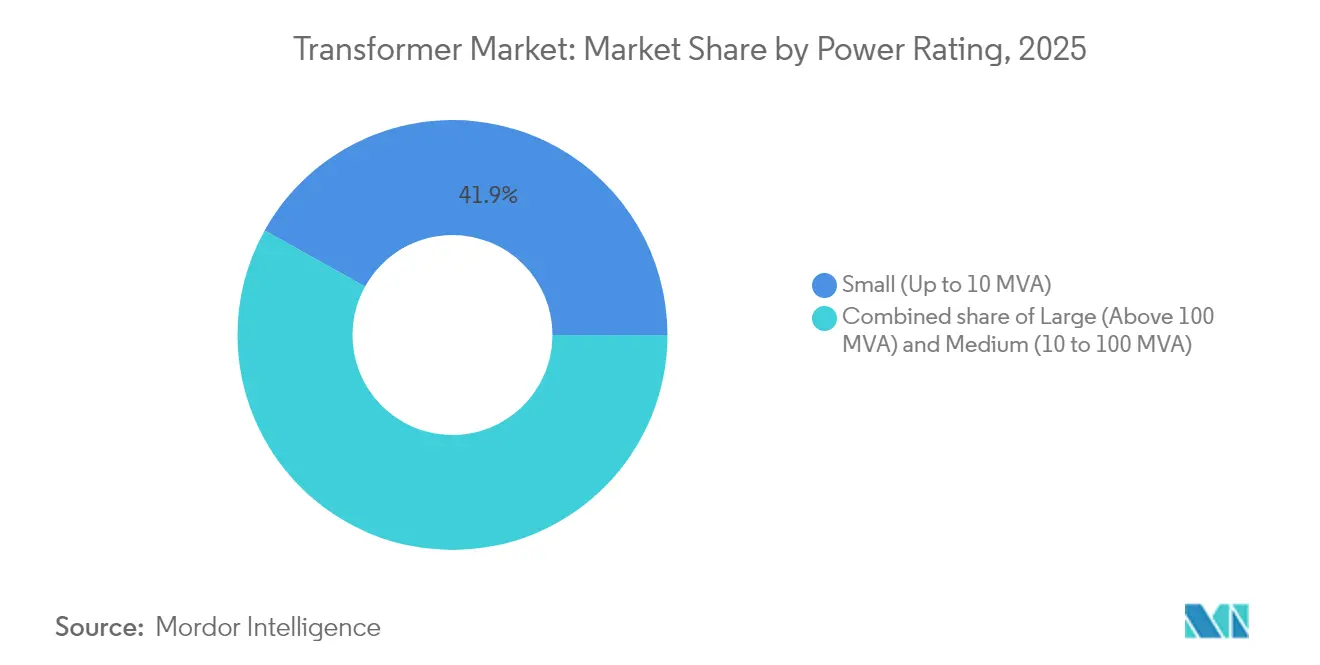

- Por classificação de potência, os transformadores pequenos capturaram uma participação de 41,92% no tamanho do mercado de transformadores em 2025 e estão projetados para crescer a um CAGR de 8,06% até 2031.

- Por tipo de resfriamento, as unidades resfriadas a óleo representaram 72,05% da receita de 2025 no mercado de transformadores e estão previstas para expandir a um CAGR de 7,64% até 2031.

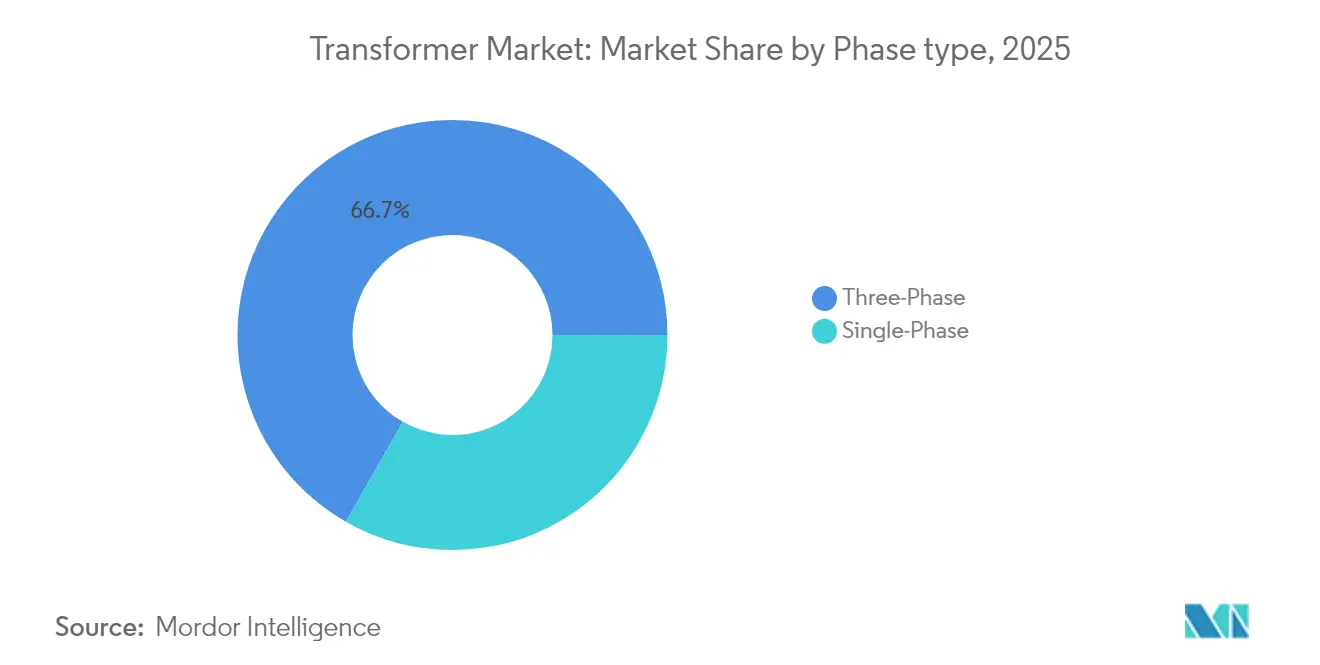

- Por fase, as configurações trifásicas detinham 66,74% da participação no mercado de transformadores em 2025 e devem apresentar uma perspectiva de CAGR de 7,39%.

- Por tipo de transformador, as unidades de distribuição representaram uma participação de 60,98% no mercado de transformadores em 2025 e estão projetadas para crescer a um CAGR de 7,62%.

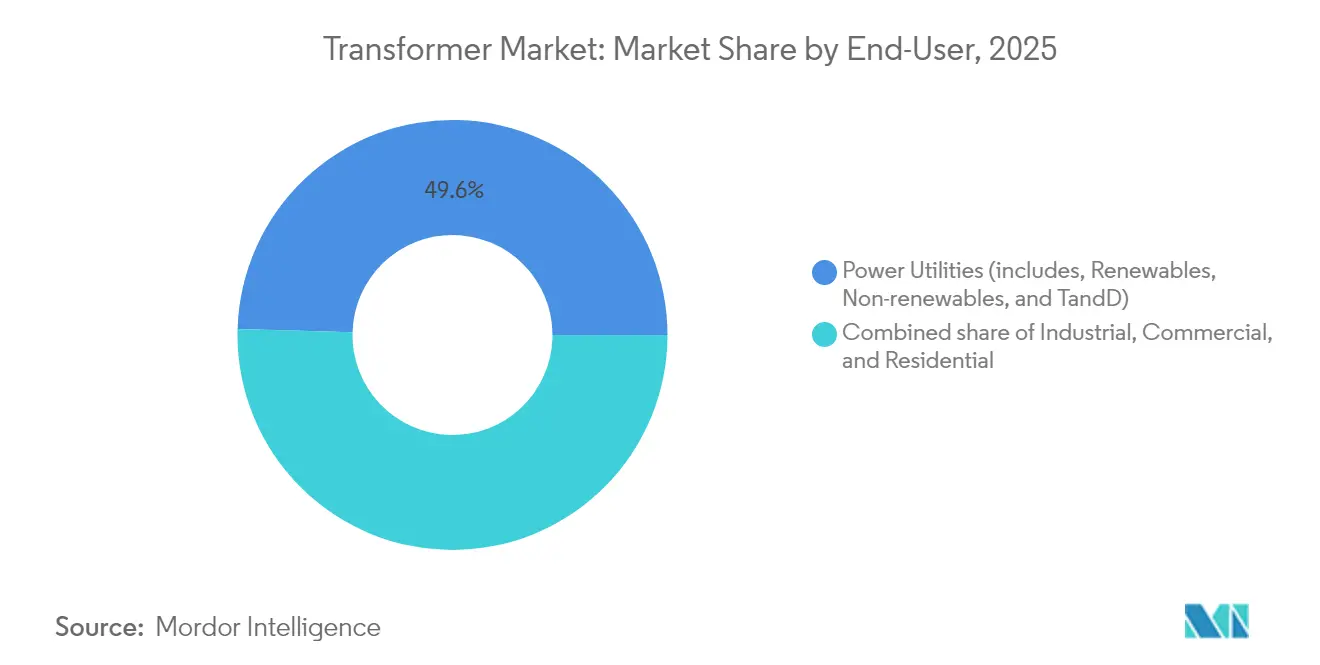

- Por usuário final, as concessionárias de energia geraram 49,55% da receita de 2025 no mercado de transformadores e devem registrar o CAGR mais rápido de 8,09% durante o período de previsão.

- Por geografia, a região Ásia-Pacífico dominou o mercado de transformadores com uma participação de 52,88% em 2025, impulsionada por expansões agressivas da rede elétrica e metas de implantação de energias renováveis.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformadores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Programas de modernização da rede elétrica nos EUA e na UE | +1.60% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Interconexões aceleradas de energias renováveis | +1.90% | Global, mais forte na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Eletrificação do transporte e corredores de carregamento rápido | +1.10% | Global, liderado pela China, EUA e Europa | Médio prazo (2-4 anos) |

| Aumento nas adições de centros de dados em hiperescala | +1.20% | Global, concentrado nos EUA e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transformadores inteligentes nativos digitais | +0.80% | Mercados desenvolvidos inicialmente | Longo prazo (≥ 4 anos) |

| Redes de alta tensão preparadas para hidrogênio | +0.50% | Europa, Oriente Médio e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Modernização da Rede Elétrica Impulsionam a Renovação da Infraestrutura

Pacotes de investimento como o programa de USD 13 bilhões de Parcerias para Resiliência e Inovação da Rede Elétrica dos EUA e a iniciativa REPowerEU da União Europeia aceleram a substituição de transformadores que entraram em operação antes de 2000 no mercado de transformadores. As concessionárias priorizam unidades com classes de temperatura mais elevadas, núcleos de baixa perda e sensores embarcados que transmitem dados de carga e temperatura em tempo real para os centros de controle. As especificações exigem cada vez mais interoperabilidade com sistemas avançados de gestão da distribuição, capazes de acomodar altos níveis de penetração de energias renováveis. Os padrões de pedidos favorecem contratos-quadro que garantem vagas mínimas de produção, isolando as concessionárias dos prazos padrão de dois anos atualmente comuns na América do Norte. A primazia atribuída à confiabilidade e à resiliência a condições climáticas extremas impulsiona a demanda por modelos resfriados a óleo de maior classificação com aprimoramentos de resfriamento por ar forçado.

A Integração de Energias Renováveis Acelera as Atualizações de Transmissão

As adições globais de energia fotovoltaica expandiram para 239 GW em 2022 e continuam crescendo, gerando a necessidade de transformadores elevadores equipados com comutadores de derivação em carga capazes de ajustes rápidos de tensão. Os desenvolvedores de energia eólica especificam projetos de alta impedância que mitigam correntes de falta e mantêm a estabilidade de tensão em turbinas amplamente dispersas. Os mercados do Oriente Médio exemplificam a tendência; a meta de 130 GW de energias renováveis da Arábia Saudita e o plano de investimento de USD 54 bilhões dos Emirados Árabes Unidos impulsionam os pedidos de transformadores classificados para desertos, que suportam temperaturas ambiente de 55 °C e poeira em suspensão no ar, moldando o mercado de transformadores.(1)Utilities Middle East, "Meta de 130 GW de Energias Renováveis da Arábia Saudita Estimula Investimentos na Rede Elétrica," utilities-me.com As equipes globais de aquisições agrupam cada vez mais transformadores com STATCOMs e condensadores síncronos para fornecer pacotes de interconexão turnkey que atendam aos rigorosos requisitos dos códigos de rede.

A Eletrificação do Transporte Cria Demanda por Infraestrutura Distribuída

A adoção de veículos elétricos aumenta o consumo de eletricidade e introduz picos de alta corrente e curta duração nos depósitos de carregamento. No mercado de transformadores, as concessionárias instalam transformadores de média tensão com buchas reforçadas e sistemas de resfriamento em dois estágios próximos a corredores rodoviários para atender carregadores rápidos de 350 kW. A adoção residencial requer milhares de unidades de distribuição montadas em postes capazes de lidar com fluxos bidirecionais de programas de veículo para rede. As concessionárias urbanas estão adotando algoritmos avançados de previsão de carga que integram dados de sensores de transformadores para otimizar o balanceamento de alimentadores, adiando assim dispendiosas reforços de subestações.

A Expansão de Centros de Dados em Hiperescala Impulsiona Requisitos de Energia de Alta Densidade

As cargas de trabalho de inteligência artificial elevam as densidades de energia dos centros de dados para além de 100 MW por campus, exigindo bancos de transformadores de alta eficiência e baixa perda com circuitos de resfriamento redundantes. Desenvolvedores na Virgínia, Texas, Singapura e Hyderabad firmam acordos de compra plurianuais para garantir o fornecimento, frequentemente reservando capacidade dois anos antes de iniciar as obras. Combinadas com acordos corporativos de compra de energia renovável, essas instalações criam demanda composta no mercado de transformadores para transformadores elevadores que conectam fazendas solares ou eólicas dedicadas à rede, atendendo a rigorosos Acordos de Nível de Serviço de tempo de atividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez global aguda de aço CRGO e longos prazos de entrega | -1.30% | Global, mais severa na América do Norte | Curto prazo (≤ 2 anos) |

| Escalada da volatilidade dos preços do óleo para transformadores e do cobre | -0.90% | Global, mercados emergentes mais afetados | Médio prazo (2-4 anos) |

| Vulnerabilidades de cibersegurança em transformadores digitais | -0.60% | Mercados desenvolvidos com implantação de rede elétrica inteligente | Médio prazo (2-4 anos) |

| Inércia no licenciamento de atualizações de subestações | -0.80% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Aço CRGO Cria Gargalos na Fabricação

O fornecimento global limitado de aço elétrico de grão orientado restringe a produção de núcleos, forçando os fabricantes a citar cronogramas de entrega de até quatro anos para grandes transformadores de potência. As concessionárias dos EUA dependem de um único produtor doméstico e estão sujeitas a tarifas sobre graus importados, o que agrava o risco de custo e prazo. A produção das fábricas permanece rigidamente limitada, pois o enrolamento complexo e o empilhamento de núcleos para unidades de extra-alta tensão não podem ser totalmente automatizados. As empresas anunciam expansões de capacidade de vários bilhões de dólares, mas os prazos de entrega de equipamentos para novos laminadores e linhas de recozimento ultrapassam 30 meses, atrasando o alívio.

Volatilidade do Preço do Cobre Pressiona a Economia da Fabricação

O cobre atingiu USD 5,20 por libra em maio de 2024 e está previsto para ter uma média de USD 6,81 por libra em 2025. Os grandes transformadores incorporam até cinco toneladas de cobre, expondo os fornecedores a severas oscilações de margem. Os fabricantes de primeiro nível empregam estratégias de cobertura e cláusulas de escalonamento, enquanto empresas regionais menores absorvem os choques de preços que corroem o capital de giro.(2)Goldman Sachs, "Perspectivas para o Cobre 2025: Prêmio de Escassez Deve Persistir," goldmansachs.com As concessionárias respondem favorecendo contratos-quadro que fixam os preços dos metais base no momento do pedido para estabilizar os orçamentos dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: A Geração Distribuída Favorece Capacidades Menores

As unidades pequenas, de até 10 MVA, dominaram a receita com 41,92% em 2025, e espera-se que superem todas as outras classes a um CAGR de 8,06% até 2031. A energia solar em telhados, os sistemas comunitários de baterias e as microrredes em escala de bairro proliferam tanto em economias emergentes quanto desenvolvidas. Essas aplicações valorizam pegadas compactas, baixas emissões acústicas e alta tolerância à sobrecarga para entradas renováveis flutuantes. Os projetos modulares permitem que as concessionárias mantenham peças de reposição padronizadas que atendem a múltiplas tensões de alimentadores, reduzindo assim o estoque em armazém e diminuindo o tempo médio de reparo.

Os transformadores médios, variando de 10 MVA a 100 MVA, mantêm forte tração em parques industriais e usinas de energia renovável em escala de concessionária, onde os desenvolvedores combinam múltiplas turbinas eólicas de 5 MW em um único circuito coletor. Embora os grandes transformadores de potência acima de 100 MVA representem menos remessas, cada unidade comanda valores contratuais de vários milhões de dólares que sustentam oficinas especializadas e tecnologias proprietárias de isolamento. As restrições de fornecimento para esses gigantes personalizados permanecem as mais severas, motivando as concessionárias a manter peças de reposição estratégicas mesmo com as políticas de transição energética redirecionando os orçamentos para ativos distribuídos.

Por Tipo de Resfriamento: O Isolamento Líquido Sustenta a Preeminência Técnica

A tecnologia resfriada a óleo representou 72,05% da receita global em 2025 e deve manter um CAGR de 7,64% até 2031, impulsionada por sua superior condutividade térmica e resistência dielétrica. O óleo mineral permanece o meio predominante; no entanto, as concessionárias na Europa, no Japão e em alguns estados dos EUA especificam cada vez mais éster natural ou fluidos sintéticos para atender às regulamentações ambientais e aos códigos de segurança contra incêndio. Os fluidos à base de éster suportam classes de temperatura mais elevadas, permitindo empilhamentos compactos de núcleo-bobina que reduzem o peso e o custo de transporte.

As unidades resfriadas a ar mantêm um apelo de nicho em edifícios comerciais, subestações subterrâneas e inversores de energia renovável, onde os riscos de vazamento superam os requisitos de densidade de potência. A melhoria contínua no design de aletas, na circulação de ar forçado e em bobinas enroladas em alumínio amplia sua faixa de classificação viável; no entanto, elas ainda sacrificam a margem de eficiência em comparação com os equivalentes preenchidos com óleo em ciclos de carga elevada.

Por Fase: A Eficiência Trifásica Fundamenta a Adoção Industrial

Os modelos trifásicos capturaram 66,74% da receita de 2025 e devem acompanhar um CAGR de 7,39% até 2031, à medida que a automação industrial, os acionamentos de frequência variável e os motores de grande potência continuam a aumentar sua participação no mix de carga. As correntes de fase equilibradas reduzem as perdas no cobre e melhoram a regulação de tensão em alimentadores longos que atendem a polos industriais. Os usuários finais solicitam núcleos amorfos de baixa perda e juntas de sobreposição em degraus empilhados para superar os mínimos regulatórios de eficiência.

As unidades monofásicas permanecem predominantes nas redes residenciais norte-americanas e nos projetos de eletrificação rural, mas o aumento do consumo de energia residencial por bombas de calor e carregadores de veículos elétricos justifica cada vez mais conexões de serviço em fase dividida ou trifásico compacto. Os fabricantes respondem com novas classificações de fator k que acomodam cargas residenciais não lineares, como inversores solares e carregadores de carro de Nível 2.

Por Tipo de Transformador: A Frota de Distribuição Ancora o Crescimento

Os transformadores de distribuição detinham uma participação de 60,98% em 2025 e estão previstos para crescer a um CAGR de 7,62% até 2031, à medida que as concessionárias reforçam as redes de baixa tensão para eletrificação. As unidades montadas em poste e em plataforma agora integram suporte a falhas de tensão baixa, proteções de fluxo de potência reverso e monitores de saúde do ativo que transmitem dados para painéis na nuvem. O Laboratório Nacional de Energias Renováveis dos EUA projeta que a capacidade de distribuição pode precisar de um aumento de 260% até 2050, prenunciando um ciclo sustentado de substituição e expansão.

Os transformadores de potência ocupam nós críticos nas subestações de geração e transmissão em massa, mas seu ritmo de substituição permanece mais lento devido às vidas úteis de projeto de 40 anos. No entanto, os desenvolvedores de energias renováveis que encomendaram parques eólicos terrestres de escala gigawatt impulsionam a instalação de blocos de múltiplas unidades de transformadores elevadores de 400 kV, sustentando uma linha de base saudável para o segmento de alta tensão.

Por Usuário Final: As Concessionárias Comandam o Momento dos Investimentos

As concessionárias de energia geraram 49,55% da receita de mercado em 2025 e devem avançar a um CAGR de 8,09%, impulsionadas por mandatos de descarbonização, padrões de confiabilidade e financiamento de estímulo. Os operadores de transmissão adquirem autotransformadores de alta impedância que segmentam as interconexões regionais, enquanto as empresas de distribuição preferem unidades de baixa perda e hermeticamente seladas que reduzem as perdas na rede e facilitam a manutenção. Os compradores industriais em metais, produtos químicos e GNL integram transformadores abaixadores dedicados com recursos de mitigação de arco elétrico e condutores neutros superdimensionados para atender a acionamentos de velocidade variável.

Os proprietários de edifícios comerciais equipam unidades internas de resina fundida que atendem aos códigos de incêndio e aceitam alta distorção harmônica proveniente de fontes de alimentação de centros de dados. O crescimento residencial impulsiona a eletrificação e a expansão suburbana, levando as concessionárias a implantar simultaneamente substituições monofásicas e atualizações de fase dividida.

Análise Geográfica

A Ásia-Pacífico liderou a receita com uma participação de 52,88% em 2025 e apresenta a maior perspectiva de CAGR de 8,23%. A China continua a expandir os corredores de ultra-alta tensão que transportam energia renovável das províncias ocidentais para os centros de carga costeiros, enquanto a Índia canaliza incentivos federais para linhas de transmissão interestaduais e atualizações de distribuição urbana. As nações do Sudeste Asiático alocam orçamentos de vários bilhões de dólares para eletrificação, promovendo joint ventures entre fabricantes locais e especialistas globais para unidades de média tensão. As contribuições tecnológicas do Japão e da Coreia do Sul introduzem geometrias avançadas de núcleo amorfo e pacotes de monitoramento digital que se difundem pelas cadeias de suprimentos regionais, elevando as expectativas de eficiência de linha de base.

A América do Norte representa um ambiente orientado à substituição, onde ativos com duas décadas de uso estão próximos do fim de sua vida útil. Os prazos de entrega aumentaram para 60-70 semanas para unidades de distribuição padrão, levando iniciativas federais a fortalecer a fabricação doméstica. As concessionárias direcionam capital para transformadores de subestação endurecidos capazes de resistir a exposições a incêndios florestais e furacões, incorporando resfriamento forçado a óleo/ar e maiores classificações de resistência a curto-circuito. O Canadá enfatiza padrões de baixa perda alinhados com a CSA C802, pressionando os fornecedores a adotar núcleos amorfos como padrão em novos licitações.

A Europa mantém demanda estável por meio da integração de energias renováveis e projetos de interconectores transfronteiriços sob a bandeira do REPowerEU. As concessionárias retrofitam nós de alta tensão com monitores de gás dissolvido online e buchas classificadas para densidades de corrente mais altas, preparando as redes para 1.236 GW de capacidade renovável almejada até 2030. Regras rigorosas de ecodesign elevam a eficiência mínima e favorecem unidades de média tensão preenchidas com éster em zonas densamente populadas. Os mercados da Europa Oriental atraem investimento estrangeiro direto em desenvolvimentos automotivos e de centros de dados, impulsionando ainda mais os pedidos para as classes de médio kVA.

O Oriente Médio e a África estão combinando energia solar em escala de concessionária, pilotos de hidrogênio verde e programas de fortalecimento da rede para abrir novos canais de aquisição. O roteiro de energias renováveis da Arábia Saudita e o compromisso de USD 54 bilhões dos Emirados Árabes Unidos geram pedidos em massa para transformadores classificados para desertos, preenchidos com éster natural e com enrolamentos de alumínio para gerenciar o peso nas estradas de locais remotos. A demanda da América do Sul concentra-se no Brasil, onde a expansão industrial em mineração e metais impulsiona atualizações para subestações de 230 kV e impulsiona expansões da fabricação doméstica, como o investimento de R$ 2,6 bilhões da WEG para expandir a produção de transformadores.

Panorama regulatório

Nos Estados Unidos, o Departamento de Energia (DOE) finalizou padrões de conservação de energia revisados para transformadores de distribuição em 22 de abril de 2024, com conformidade exigida até 23 de abril de 2029. Em abril de 2026, uma Determinação Presidencial sob a Seção 303 da Lei de Produção de Defesa identificou as cadeias de suprimento de infraestrutura de rede, incluindo transformadores de distribuição e aço para núcleo elétrico, como essenciais para a defesa nacional. Em seguida, o DOE iniciou um esforço de coleta de informações (RFI) em junho de 2026 para avaliar como os padrões de eficiência de 2024 interagem com os objetivos de segurança nacional e cadeia de suprimentos.

Na União Europeia, os requisitos de ecodesign para transformadores de potência são regidos pelo Regulamento (UE) 2019/1783 da Comissão, que estabelece requisitos relacionados à eficiência por meio de limites de PEI ou de perdas. A conformidade na UE está cada vez mais alinhada à série EN 50708 (requisitos europeus adicionais), juntamente com a metodologia de teste IEC 60076, o que está moldando escolhas de projeto de produto, como núcleos de baixa perda e, em alguns casos, fluidos isolantes alternativos, para atender às expectativas ambientais e de segurança contra incêndio em instalações densas ou sensíveis.

Cenário Competitivo

O mercado de transformadores apresenta fragmentação moderada, com os cinco principais players detendo coletivamente pouco mais da metade da receita global, deixando amplo espaço para especialistas regionais. ABB, Siemens Energy e Hitachi Energy estão executando expansões de capacidade multi-regionais que excedem USD 6 bilhões até 2027, visando prazos de entrega mais curtos e conjuntos de recursos digitais mais amplos. A Hitachi Energy sozinha destinou USD 250 milhões para 2025 para reduzir os ciclos de entrega em até 30% para classificações padrão.(4)Hitachi Energy, "Comunicado de Imprensa sobre Expansão de Capacidade," hitachienergy.com Essas empresas integram verticalmente a laminação de núcleos, o enrolamento de bobinas e a montagem de sensores, capturando margem e aprimorando o controle de qualidade.

A capacidade digital diferencia as ofertas à medida que as concessionárias exigem manutenção preditiva e conformidade com cibersegurança. No âmbito do mercado mais amplo de transformadores, a Siemens Energy comercializa transformadores que incorporam gateways certificados pela IEC 62443, transmitindo dados para plataformas de desempenho de ativos nativas da nuvem e gerando receita de serviços, fortalecendo assim os relacionamentos com os clientes. A Eaton e a Schneider Electric enfatizam subestações modulares montadas em fábrica que incorporam transformadores preenchidos com éster, painéis compactos e interfaces SCADA, simplificando a instalação em locais urbanos com espaço restrito.

Os concorrentes de custo competitivo na China e na Índia escalam a produção usando incentivos governamentais e vantagens de mão de obra local. Eles penetram na África, no Sudeste Asiático e na América Latina com propostas baseadas em preço apoiadas por financiamento concessionário. As concessionárias ocidentais avaliam essas opções com cautela, equilibrando economias de custos em relação a protocolos de qualificação mais rígidos e requisitos de cibersegurança. No mercado de transformadores, os inovadores de nicho visam transformadores de estado sólido para aplicações ferroviárias e de carregamento rápido; no entanto, a adoção em larga escala permanece limitada pelo custo dos dispositivos de carboneto de silício e pelas considerações de compatibilidade eletromagnética.

Líderes do Setor de Transformadores

Siemens AG

ABB Ltd

General Electric Company

Mitsubishi Electric Corporation

Schneider Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade de curto prazo situa-se na intersecção entre a expansão do capex em redes e a oferta restrita de transformadores, na qual os compradores enfatizam a garantia de vagas de fabricação, o fornecimento localizado e a entrega mais rápida. Em abril de 2026, os Estados Unidos elevaram transformadores e aço para núcleo elétrico à condição de prioridades da cadeia de suprimentos por meio de uma Determinação Presidencial sob a Lei de Produção de Defesa, e em junho de 2026 o DOE abriu um RFI para avaliar se os requisitos de eficiência de transformadores de distribuição de 2029 conflitam com metas de segurança nacional e de cadeia de suprimentos. Essa combinação sustenta um espaço para que fabricantes e fornecedores de componentes ampliem a capacidade doméstica, qualifiquem materiais alternativos dentro dos limites de desempenho e segurança, e forneçam plataformas padronizadas que reduzam os ciclos de engenharia e teste, mantendo-se compatíveis com os requisitos de conformidade em evolução.

Fora dos EUA, as regras de eficiência e sustentabilidade na Europa, sob o Regulamento (UE) 2019/1783 da Comissão e os testes alinhados à EN 50708, sustentam a demanda por projetos de transformadores de baixa perda e monitorados. Sinais concretos de investimento reforçam a oportunidade: a ABB anunciou uma expansão de 200 milhões de dólares em unidades de fabricação de média tensão na Europa em maio de 2026, e o contexto de mercado já aponta para ciclos de aquisição plurianuais, incluindo o programa americano Grid Resilience and Innovation Partnerships, de 13 bilhões de dólares, e a iniciativa REPowerEU da UE. Esses programas e estruturas de aquisição estão cada vez mais incorporando acordos-quadro, monitoramento digital e especificações de menor perda em licitações, especialmente para concessionárias que modernizam suas redes e para cargas de alta disponibilidade, como data centers.

Desenvolvimentos recentes do setor

- Julho de 2026: a ABB concluiu a aquisição da Specialtrasfo, empresa italiana, ampliando seu portfólio de transformadores especializados para casos de uso em eletrificação industrial e conversão de energia. O negócio fortalece a capacidade da ABB de oferecer projetos de transformadores personalizados e serviços de integração relacionados, apoiando clientes que precisam de prazos de engenharia mais rápidos e desempenho específico para cada aplicação.

- Maio de 2026: a ABB anunciou um investimento de 200 milhões de dólares para expandir a capacidade de fabricação de média tensão em vários países europeus, incluindo Itália, Bulgária, Finlândia, Alemanha, Noruega e Polônia. O programa visa maior produtividade para atender à demanda impulsionada por redes e data centers, e apoia prazos de entrega mais curtos por meio de produção regionalizada e proximidade da cadeia de suprimentos.

- Maio de 2025: a GE Vernova anunciou um contrato para fornecer mais de 70 transformadores e reatores em derivação de extra-alta tensão de 765 kV para a Power Grid Corporation of India Limited (POWERGRID). O contrato evidencia a escala das expansões de transmissão associadas à integração de renováveis e reforça a importância competitiva da capacidade de fabricação de alta tensão e da execução na entrega.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada com a venda de transformadores elétricos usados para elevar ou reduzir a tensão em redes de energia e locais de uso final. A demanda é acompanhada entre usuários de concessionárias, industriais, comerciais e residenciais.

Exclusões de escopo: exclui serviços pós-venda, receitas de projetos EPC e outros equipamentos de rede que não sejam transformadores (como equipamentos de manobra e cabos).

Visão geral da segmentação

- Por Classificação de Potência

- Grande (Acima de 100 MVA)

- Médio (10 a 100 MVA)

- Pequeno (Até 10 MVA)

- Por Tipo de Resfriamento

- Resfriado a Ar

- Resfriado a Óleo

- Por Fase

- Monofásico

- Trifásico

- Por Tipo de Transformador

- Potência

- Distribuição

- Por Usuário Final

- Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D)

- Industrial

- Comercial

- Residencial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa ancorando a narrativa de demanda em indicadores públicos de eletricidade e rede, e depois mapeando esses sinais para as necessidades de substituição e expansão de transformadores. Normalmente recorremos a fontes como estatísticas do setor de energia da IEA, conjuntos de dados da Administração de Informações de Energia dos EUA, indicadores de eletrificação e produção industrial do Banco Mundial, fluxos comerciais da UN Comtrade para códigos SH de transformadores e estatísticas de tarifas e importações da USITC, para entender para onde os volumes estão se deslocando.

Em seguida, verificamos cruzadamente os sinais de demanda usando publicações de planejamento de rede e concessionárias, apresentações a investidores e relatórios anuais de fabricantes listados em bolsa, e coberturas de imprensa confiáveis sobre adições de capacidade e restrições nos prazos de entrega. Assinaturas pagas selecionadas são usadas apenas para agilizar a triagem financeira de empresas, o levantamento de patentes sobre tendências de isolamento e refrigeração, e leituras de importação e exportação em nível de embarque, quando disponíveis. As fontes citadas acima são ilustrativas, e também utilizamos outros materiais públicos para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas Primárias e Pesquisas

O trabalho primário é usado para testar sob pressão as entradas do modelo que são difíceis de observar em dados públicos, como a movimentação de preços por classe de potência, a participação de resfriamento a óleo versus tipo seco em aplicações específicas, e os ciclos típicos de substituição associados à idade da rede. Conversamos com uma combinação de fabricantes, participantes de componentes e materiais, parceiros de EPC e serviços, e especialistas do lado comprador de grande porte. A cobertura é equilibrada entre APAC, EMEA e Américas, para que os padrões regionais de investimento em rede não sejam generalizados em excesso.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos (CXOs): 17% | APAC: 39% |

| Nível médio: 48% | Líderes funcionais/de unidade: 30% | EMEA: 36% |

| Participantes menores: 20% | Gerentes: 53% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma combinação de métodos top-down e bottom-up. Os sinais de expansão e renovação de rede são convertidos em um pool de demanda por transformadores, e então expressos em valor usando faixas de preço realistas por potência e aplicação. Para manter os totais práticos, o modelo é orientado pela direção do investimento em geração de eletricidade e T&D, pelas adições de capacidade renovável, pelo crescimento da carga industrial e pelos fluxos comerciais reportados para transformadores. Essas entradas são então ajustadas para o mix regional e o momento das aquisições.

Uma verificação seletiva bottom-up também é realizada usando consolidações amostrais de fornecedores e verificações de canal, nas quais os volumes unitários e as faixas típicas de preço médio de venda (ASP) são combinados para as principais faixas de potência (até 10 MVA, de 10 a 100 MVA e acima de 100 MVA) e para as divisões por tipo de refrigeração (a ar versus a óleo). Onde a visibilidade é mais escassa em países menores, as lacunas são tratadas usando indicadores substitutos, como o crescimento de conexões à rede e a intensidade de importação, seguidos por uma normalização de preço e mix orientada por entrevistas. Para as projeções, utiliza-se análise de cenários, já que os gastos com rede orientados por políticas, os cronogramas de construção renovável e os prazos de entrega podem mudar mais rápido do que uma única linha de tendência. O feedback de especialistas é usado para definir o caminho mais provável.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de várias verificações, para que o resultado não dependa de um único conjunto de dados. Comparamos os resultados com sinais independentes, como valores comerciais de transformadores, orientações de capex de concessionárias e planos regionais de adição de capacidade, e então revisamos os pontos discrepantes que apresentam aumento de preço incomum ou saltos de volume irreais.

Antes da aprovação final, o modelo e as premissas passam por uma revisão de analista em múltiplas etapas. Um novo contato é acionado quando o feedback primário sinaliza uma incompatibilidade no mix de potência, mudanças na preferência de refrigeração ou atrasos nas aquisições. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como movimentos abruptos no custo de insumos ou mudanças significativas de política. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Transformadores da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados do mercado de transformadores podem parecer bastante distantes entre si, mesmo quando o tema parece semelhante, porque os publicadores nem sempre consideram o mesmo conjunto de produtos e a mesma base de precificação. As diferenças também aparecem quando um estudo usa um ano-base diferente, um momento de conversão de moeda diferente, ou premissas distintas sobre a movimentação de preços para unidades de grande potência (MVA).

Alguns números externos incluem valor de instalação e serviço, ou ampliam a cesta para incluir equipamentos elétricos adjacentes comprados junto com os transformadores. Em contrapartida, a Mordor Intelligence limita o total às receitas de produtos de transformadores em unidades de potência e distribuição, e o valor de 2025 é verificado quanto à sua consistência com o mix de faixas de potência, as divisões por tipo de refrigeração e os sinais de demanda em nível regional antes de ser finalizado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 64,96 bilhões de dólares (2025) | |

| Periódico Setorial A | 63,13 bilhões de dólares (2024) | Utiliza um ano-base diferente e um horizonte mais longo, e seus totais podem variar dependendo de como a categoria "outros" é definida entre os tipos de transformadores e de como as taxas de câmbio são aplicadas às consolidações regionais. |

| Consórcio Setorial B | 61,50 bilhões de dólares (2024) | Ancora o dimensionamento a um único instantâneo do ano-base e pode enfatizar relatórios do lado dos fabricantes e consolidações amplas de categorias, o que pode deixar de captar a demanda impulsionada por substituição em casos em que as importações e o momento das aquisições são irregulares. |

Em conjunto, a dispersão é explicada principalmente pelo que é incluído como receita de transformadores e por como o ano-base e a precificação são tratados para grandes potências. Ao manter as entradas rastreáveis a indicadores de construção e renovação de rede, e depois validá-las por meio de feedback de entrevistas sobre mix e precificação, chegamos a um valor que pode ser replicado e testado sob estresse com etapas claras.

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de transformadores em 2026?

O tamanho do mercado de transformadores situava-se em USD 69,66 bilhões em 2026.

Qual é o CAGR de previsão para o mercado de transformadores entre 2026 e 2031?

A receita do mercado está projetada para crescer a um CAGR de 7,24% até 2031.

Qual região lidera a demanda global no mercado de transformadores?

A Ásia-Pacífico deteve 52,88% da participação no mercado de transformadores em 2025, impulsionada por expansões da rede elétrica e projetos de energias renováveis.

Por que os prazos de entrega para grandes transformadores de potência são tão longos?

A capacidade limitada de aço CRGO, os requisitos de engenharia personalizada e a limitada capacidade das fábricas elevam agora os cronogramas de entrega para até quatro anos.

Quais tendências tecnológicas estão influenciando as especificações dos transformadores?

As concessionárias solicitam cada vez mais transformadores inteligentes com sensores IoT, salvaguardas de cibersegurança e fluidos de resfriamento à base de éster para ganhos de sustentabilidade e confiabilidade.

Página atualizada pela última vez em: