Tamanho e Participação do Mercado de Transformadores a Seco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

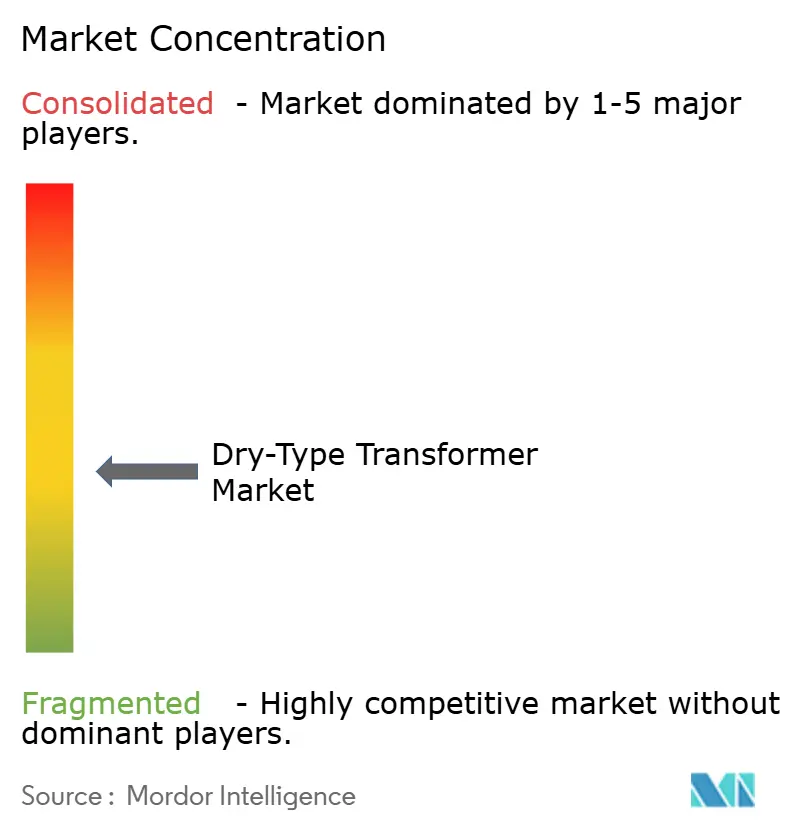

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores a Seco por Mordor Intelligence

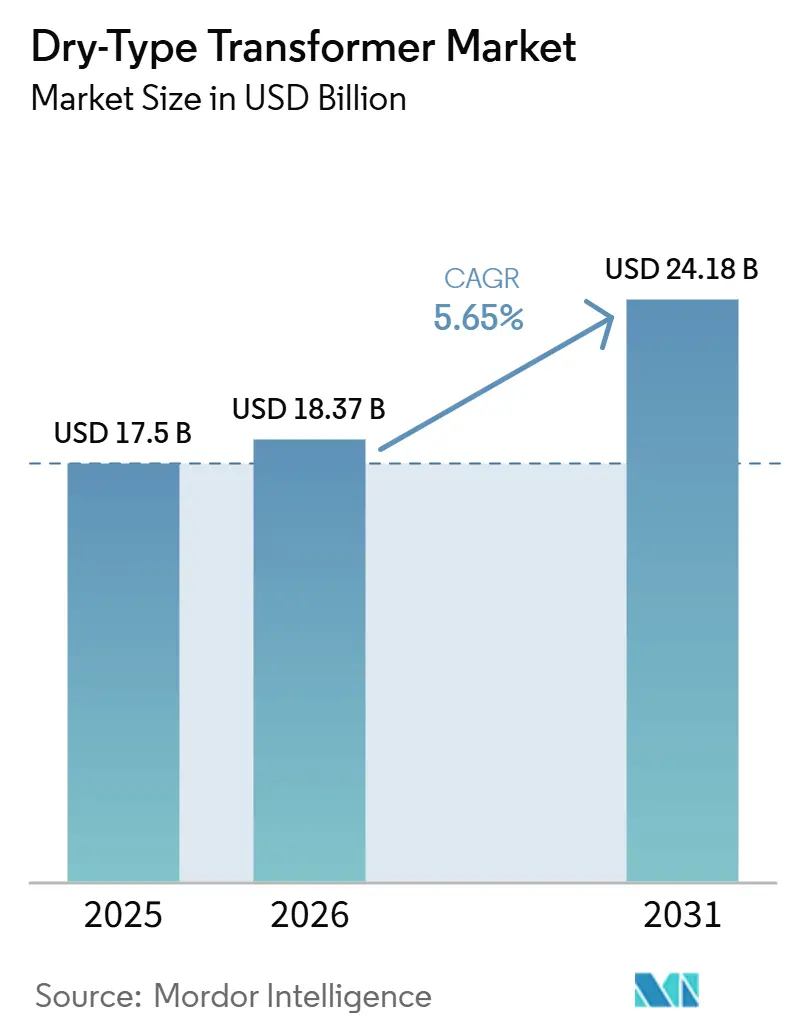

O tamanho do Mercado de Transformadores a Seco deve crescer de USD 17,5 bilhões em 2025 para USD 18,37 bilhões em 2026 e está previsto para atingir USD 24,18 bilhões até 2031 a um CAGR de 5,65% no período 2026-2031.

A demanda concentra-se em instalações seguras contra incêndio e sem óleo em data centers, usinas de energia renovável e subestações de borda de rede, onde os códigos de construção e as normas ambientais proíbem cada vez mais equipamentos imersos em líquido. Potências nominais pequenas abaixo de 10 MVA dominam atualmente, mas o resfriamento por ar forçado e o monitoramento habilitado por IA estão ganhando participação à medida que os operadores buscam maior margem térmica e manutenção preditiva. A Ásia-Pacífico mantém a liderança em custo por meio de esquemas de incentivos locais, enquanto a Lei de Redução da Inflação da América do Norte e o plano REPowerEU da União Europeia aceleram os ciclos de substituição doméstica. Os fornecedores que combinam tecnologia de núcleo amorfo com gêmeos digitais estão ganhando poder de precificação à medida que os modelos de custo total de propriedade substituem as licitações baseadas em capex inicial.

Principais Conclusões do Relatório

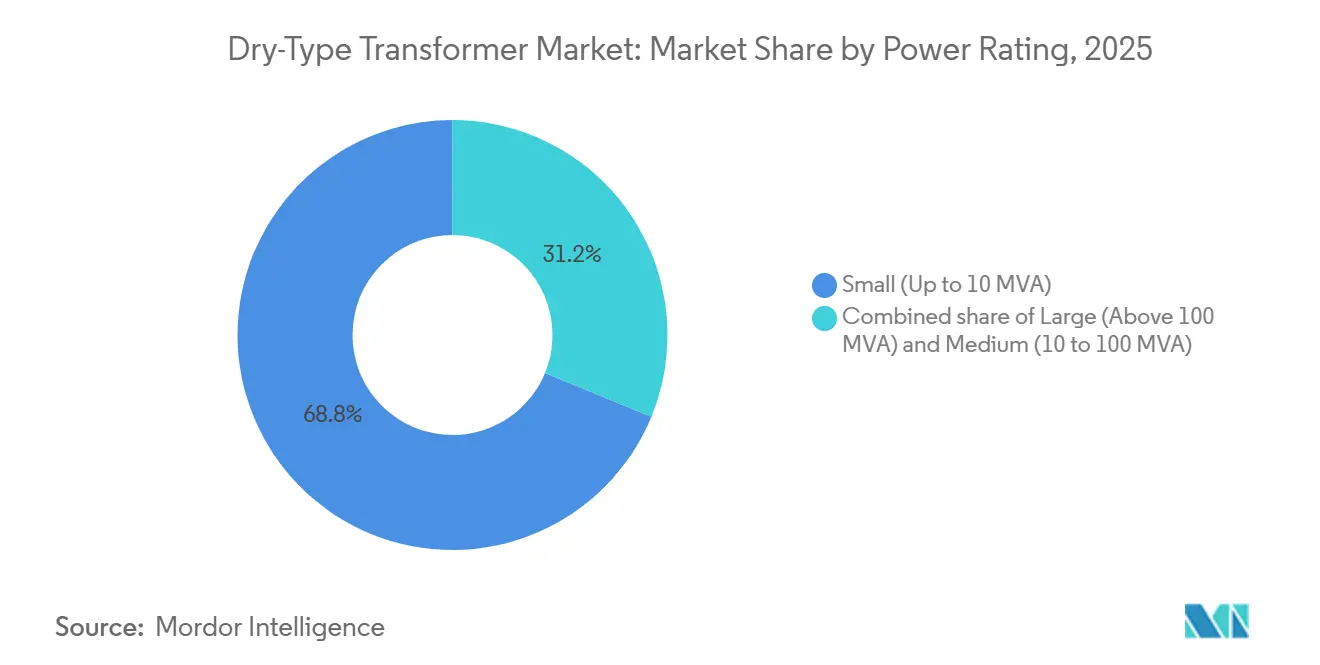

- Por potência nominal, os transformadores pequenos, de até 10 MVA, detinham 68,8% da participação do mercado de transformadores a seco em 2025 e estão projetados para expandir a um CAGR de 8,6% até 2031.

- Por método de resfriamento, as unidades de ar forçado estão previstas para registrar o CAGR mais rápido de 8,9% de 2026 a 2031, mesmo que os sistemas de ar natural mantenham uma participação de receita de 70,7% no mercado de transformadores a seco.

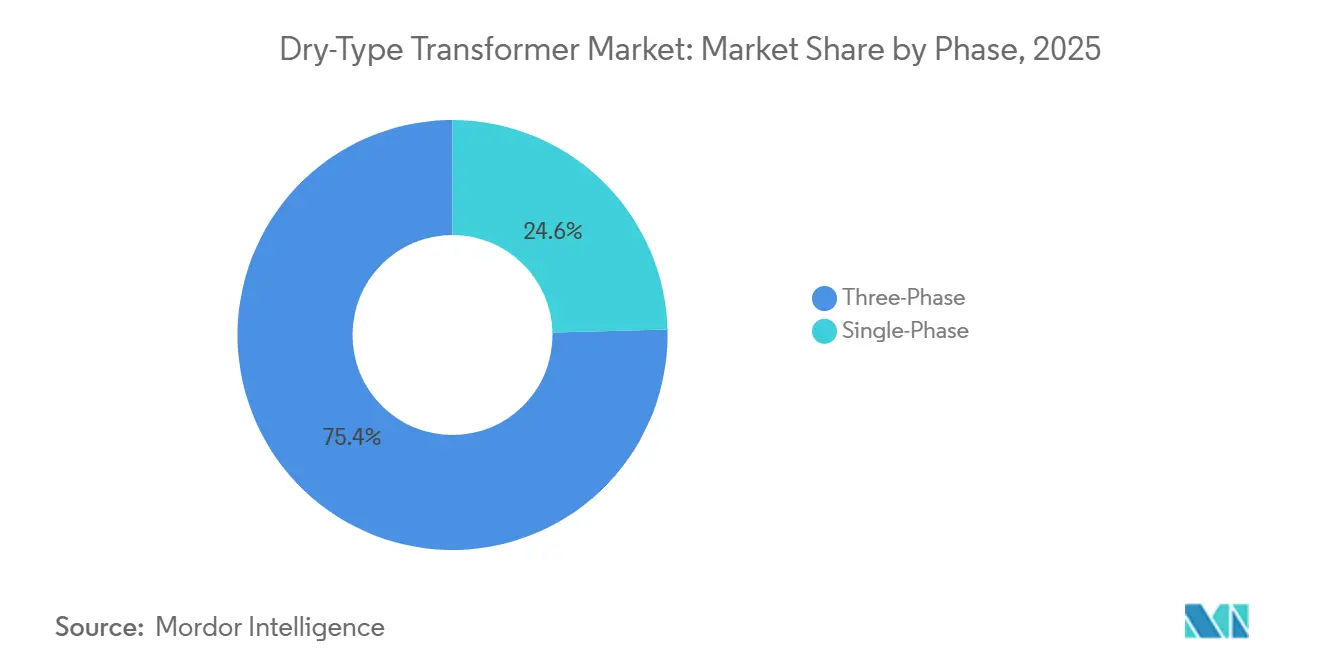

- Por fase, as configurações trifásicas representaram 75,4% das remessas de 2025, enquanto a demanda trifásica está projetada para crescer a um CAGR de 6,1% até 2031 no mercado de transformadores a seco.

- Por tipo de transformador, as unidades de distribuição representaram 72,9% do tamanho do mercado de transformadores a seco em 2025 e devem crescer a um CAGR de 7,8%, impulsionadas pelos gastos com modernização da rede elétrica.

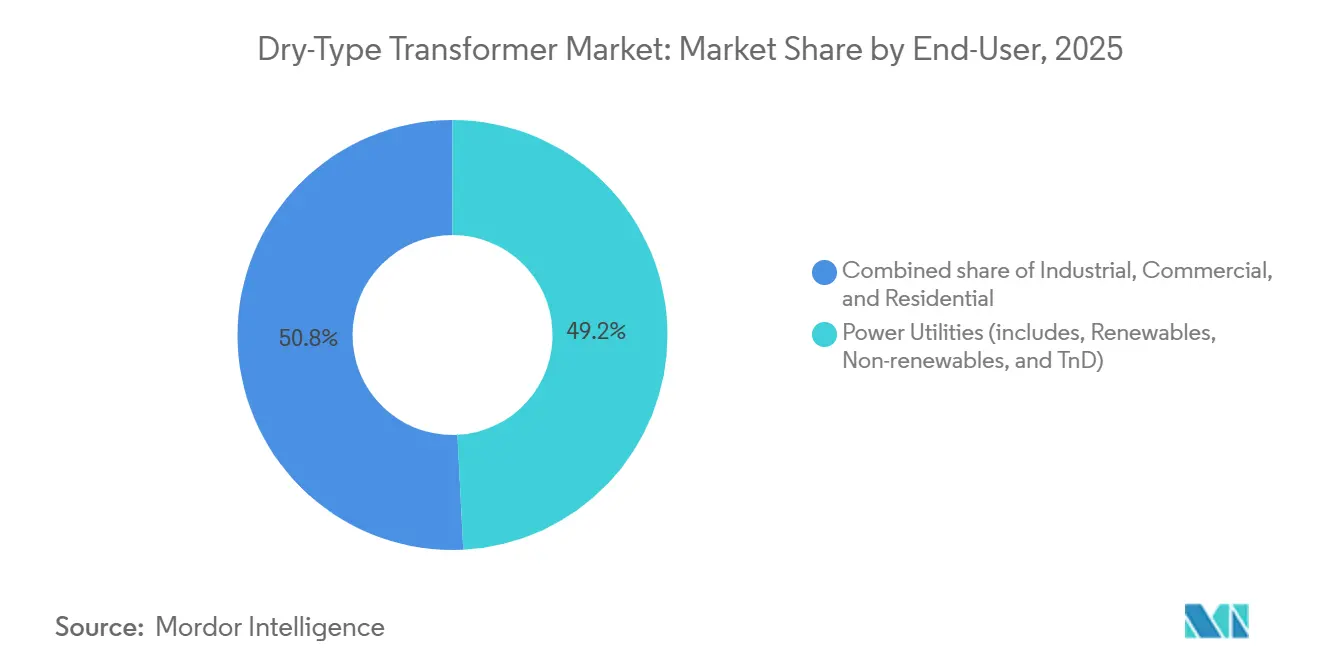

- Por usuário final, o segmento industrial lidera o crescimento com um CAGR de 8,2%, enquanto as concessionárias de energia detinham 49,2%.

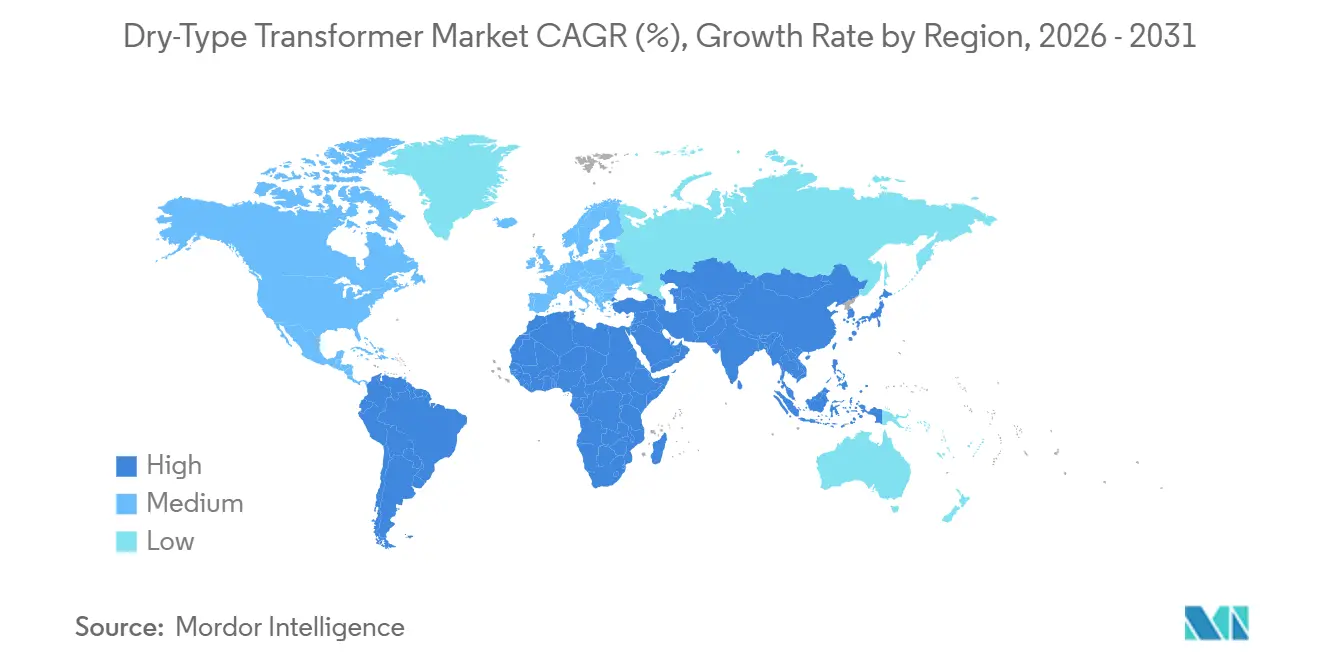

- Por geografia, a região Ásia-Pacífico comandou uma participação de receita de 48,1% em 2025 e também está prevista para registrar o CAGR mais rápido de 6,7% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformadores a Seco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das substituições de média tensão na borda da rede | 1.2% | Global, com concentração na América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento nas instalações de unidades compactas vinculadas a energias renováveis | 1.5% | Global, liderado pela Ásia-Pacífico (solar/eólico na China e Índia), Europa (eólico offshore) e América do Norte (solar em escala de serviço público) | Médio prazo (2-4 anos) |

| Mandatos de segurança contra incêndio em data centers favorecendo unidades sem óleo | 1.3% | América do Norte e Europa (hubs de hiperescala), emergindo na Ásia-Pacífico (Singapura, Tóquio, Mumbai) | Curto prazo (≤ 2 anos) |

| Eletrificação de plataformas offshore (impulso EPCI) | 0.8% | Europa (Mar do Norte), Oriente Médio (petróleo e gás do Golfo), Sudeste Asiático (Malásia, Indonésia) | Médio prazo (2-4 anos) |

| Monitoramento remoto de condições habilitado por IA | 0.6% | Global, com adoção antecipada nos setores de concessionárias da América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Núcleos compostos magnéticos macios de polímero reduzindo perdas em vazio | 0.5% | América do Norte e Europa (impulsionados pelos mandatos de eficiência do Departamento de Energia dos EUA para 2029), adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Substituições de Média Tensão na Borda da Rede

Metade da frota de transformadores de distribuição da América do Norte agora supera 33 anos em serviço, impulsionando uma onda de substituições que favorece as unidades a seco em regiões propensas a incêndios florestais.[1]Laboratório Nacional de Energia Renovável, "Necessidades de Expansão da Rede de Distribuição," nrel.gov As concessionárias estão combinando transformadores com armazenamento de baterias e inversores solares, exigindo projetos com fator K acima de 13 para suportar cargas ricas em harmônicos. As configurações compactas reduzem os custos de instalação em 15-20% porque eliminam os cofres de contenção de óleo, e os reguladores da Califórnia estão acelerando a adoção por meio de mandatos rigorosos de mitigação de incêndios florestais. Globalmente, o volume resultante apoia economias de escala que reduzem o preço por kVA e ampliam o mercado endereçável de transformadores a seco. Os fornecedores que integram sensores para distorção harmônica e temperatura estão capturando margens premium à medida que as concessionárias se voltam para a manutenção baseada em condições.

Aumento nas Instalações de Unidades Compactas Vinculadas a Energias Renováveis

As adições de capacidade renovável global estão previstas para criar uma demanda cumulativa de elevação de 2 TW até 2050. As unidades compactas a seco evitam os dispendiosos diques de contenção de derramamentos, reduzindo em até 12 semanas os cronogramas de construção em zonas ambientalmente sensíveis. Os desenvolvedores de energia eólica offshore estão padronizando projetos de bobina fundida com classificação IP56 que resistem à névoa salina, enquanto os projetos integrados de armazenamento de energia requerem transformadores bidirecionais capazes de regimes cíclicos de carga e descarga. Lançamentos de produtos como a série Envirotran da Eaton Corporation plc ressaltam a mudança, e a tendência eleva tanto o volume de unidades quanto o preço médio de venda, reforçando uma perspectiva de crescimento robusta para o mercado de transformadores a seco.

Mandatos de Segurança contra Incêndio em Data Centers Favorecendo Unidades sem Óleo

A NFPA 70 e os códigos internacionais de construção restringem líquidos inflamáveis dentro de instalações ocupadas, levando os operadores de nuvem a adotar transformadores a seco como padrão nas tensões de serviço de 13,8 kV e 34,5 kV.[2]Associação Nacional de Proteção contra Incêndio, "NFPA 70 Código Elétrico Nacional," nfpa.org O aumento das cargas de trabalho de IA dobrou o calor no nível do rack, forçando os hiperescaladores a elevar a tensão de distribuição e especificar transformadores com fator K 20 que toleram alta distorção harmônica. As orientações da Associação Nacional de Fabricantes Elétricos agora priorizam a capacidade de resistência a surtos para falhas de 25 kA. Aliadas ao crescimento dos incentivos de seguros, essas regras impulsionam um crescimento constante da demanda no mercado de transformadores a seco.

Eletrificação de Plataformas Offshore

Projetos como o link Oseberg da ABB Ltd. provaram que as plataformas alimentadas por terra reduzem centenas de milhares de toneladas de CO₂ anualmente.[3]ABB Ltd., "Estudo de Caso de Eletrificação Offshore de Oseberg," abb.com Os contratantes EPCI escolhem unidades a seco para áreas perigosas da Zona 1 e Zona 2 para eliminar o risco de incêndio por óleo e reduzir a manutenção. As redes de energia submarina em campos como Johan Sverdrup estão classificando projetos a seco para profundidades de 3.000 metros. À medida que os operadores buscam híbridos de eólico offshore para hidrogênio, os transformadores devem gerenciar entradas variáveis e cargas de eletrolisadores, expandindo os requisitos funcionais e sustentando o impulso de crescimento para o mercado de transformadores a seco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de cobre e epóxi | -0.9% | Global, com pressão aguda nos centros de fabricação da Ásia-Pacífico (China, Índia, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Aumento dos prazos de entrega de transformadores de baixa e média tensão | -0.7% | Global, mais severo na América do Norte e Europa devido às restrições de fornecimento de aço de grão orientado | Médio prazo (2-4 anos) |

| Redução térmica acima de 45 °C de temperatura ambiente no Oriente Médio e Norte da África | -0.4% | Oriente Médio e Norte da África (Arábia Saudita, Emirados Árabes Unidos, Egito, Kuwait), impacto secundário no Sul da Ásia e Austrália | Longo prazo (≥ 4 anos) |

| Gargalos de certificação para unidades a seco acima de 72,5 kV | -0.3% | Global, afetando particularmente projetos de concessionárias na Europa e América do Norte que requerem transformadores a seco de alta tensão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Cobre e Epóxi

O cobre na Bolsa de Metais de Londres atingiu o pico de USD 11.104,50 por tonelada em 2024, elevando os custos de materiais para os enrolamentos, que representam até 40% da lista de materiais de um transformador.[4]Bolsa de Metais de Londres, "Preços Históricos do Cobre 2024," lme.com A resina epóxi acompanhou os derivados de petróleo em alta, comprimindo as margens nos projetos de bobina fundida. Os fabricantes reduziram os prazos de validade de preços para 30-45 dias e inseriram cláusulas de reajuste, transferindo o risco de commodities para os usuários finais. Os enrolamentos de alumínio ganharam preferência para bobinas de baixa tensão, reduzindo o peso em 60%, mas exigindo condutores maiores para igualar a condutividade. Os fornecedores asiáticos menores sem ferramentas de hedge enfrentaram cancelamentos de pedidos, um obstáculo para o mercado de transformadores a seco em licitações sensíveis ao preço.

Aumento dos Prazos de Entrega de Transformadores de Baixa e Média Tensão

A entrega de média tensão se estendeu para 24 meses e até 48 meses para unidades de 100 MVA porque apenas um punhado de usinas pode fornecer aço de grão orientado premium. Os fabricantes de equipamentos originais agora firmam contratos de fornecimento plurianuais e constroem estoques de reserva, imobilizando capital de giro. As concessionárias reformam unidades aposentadas ou alugam subestações móveis, mas essas soluções provisórias apenas atenuam o impacto. As expansões de capacidade, como o programa de USD 4,5 bilhões da Hitachi Energy Ltd., adicionam linhas de corte e produção de fita de metal amorfo. A incerteza nos prazos de entrega, portanto, limita o crescimento de curto prazo no mercado de transformadores a seco até que o novo fornecimento se materialize.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência Nominal: Unidades Pequenas Ancoram a Rede de Distribuição

As potências nominais pequenas de até 10 MVA representaram 68,8% da participação do mercado de transformadores a seco em 2025. Estão projetadas para crescer a 8,6% à medida que a energia solar em telhados, os hubs de carregamento de veículos elétricos e o armazenamento de baterias se expandem. O tamanho do mercado de transformadores a seco para esta classe está previsto em USD 16,7 bilhões até 2031. As unidades de potência média entre 10 MVA e 100 MVA seguem com absorção modesta em campi universitários e complexos industriais, cada vez mais especificadas com comutadores de derivação em carga para a intermitência das renováveis.

Os módulos de data center em contêineres favorecem blocos a seco de 2-5 MVA, reduzindo o trabalho no local de 12 semanas para três. Os requisitos de elevação de grande MVA permanecem de nicho porque o resfriamento imerso em óleo ainda oferece melhor economia térmica no nível de 400 MVA. As próximas regras de eficiência dos EUA exigem a adoção de núcleo amorfo em pequenas unidades de distribuição, inflando temporariamente o capex, mas melhorando o custo do ciclo de vida, reforçando o impulso no mercado de transformadores a seco.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Resfriamento: Sistemas de Ar Forçado Ganham Vantagem Térmica

Os projetos de ar natural detinham 70,7% de participação em 2025, graças à simplicidade e operação silenciosa. No entanto, o resfriamento por ar forçado está avançando a um CAGR de 8,9% à medida que as reformas em data centers e instalações industriais demandam maior densidade de potência. Ventiladores de velocidade variável controlados por processadores embarcados reduzem o consumo auxiliar em 50% em comparação com modelos de velocidade fixa. As alternativas de água forçada surgem na Arábia Saudita e em Abu Dhabi, onde temperaturas ambiente de 45 °C reduzem a eficiência do resfriamento a ar; apesar da adoção de nicho, seu preço mais elevado eleva o tamanho geral do mercado de transformadores a seco.

A Ásia-Pacífico lidera a adoção de ar forçado dadas as restrições de espaço em cidades como Singapura e Mumbai. Enquanto isso, o ar natural mantém posição em hospitais e escolas que requerem baixos perfis acústicos.

Por Fase: Configurações Trifásicas Dominam as Cargas Industriais

A tecnologia trifásica capturou 75,4% de participação em 2025 e está crescendo a um CAGR de 6,1% até 2031. A economia de materiais, cerca de 15% menos aço de núcleo e cobre do que três unidades monofásicas, apoia a preferência das concessionárias em padronizar equipamentos compactos para novos loteamentos. A conformidade com a IEC 61850 impulsiona ainda mais a adoção trifásica à medida que as concessionárias incorporam switches Ethernet e sensores para diagnósticos em tempo real.

As unidades monofásicas recuperam relevância em energia solar fora da rede e microrredes remotas, permitindo otimização de fase independente e design de inversor mais simples. Os corredores de carregamento rápido de veículos elétricos que operam em alimentações trifásicas de 480 V continuarão a reforçar a demanda por instalações trifásicas a seco, sustentando o crescimento no mercado mais amplo de transformadores a seco.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Transformador: Distribuição Lidera o Volume, Unidades de Potência Escalam nas Renováveis

Os transformadores de distribuição entregaram 72,9% da receita de 2025 e estão previstos para expandir a um CAGR de 7,8%, espelhando a urbanização e a densificação comercial. O tamanho do mercado de transformadores a seco para equipamentos de distribuição deve superar USD 17 bilhões até 2031. Os transformadores de potência de 10 MVA a 100 MVA estão crescendo em projetos solares e eólicos que evitam alternativas preenchidas com óleo para simplificar o licenciamento.

A Lei de Investimento em Infraestrutura e Empregos dos EUA destina USD 65 bilhões para atualizações da rede de distribuição, criando um funil constante de substituições. Os custos de teste da IEC 60076-16 ainda retardam a adoção acima de 72,5 kV, embora os protocolos de teste modulares prometam aliviar o ônus e desbloquear o crescimento futuro do mercado de transformadores a seco.

Por Usuário Final: Segmento Industrial Supera as Concessionárias em Crescimento

As concessionárias de energia detinham 49,2% das vendas de 2025, mas as instalações industriais estão expandindo a 8,2% à medida que fábricas de semicondutores e gigafábricas de baterias buscam transformadores tolerantes a harmônicos e de baixa corrente de inrush. Os operadores de nuvem, aeroportos e hospitais valorizam a segurança contra incêndio e a continuidade operacional, recorrendo a unidades de bobina fundida com detectores de descarga parcial embarcados.

As concessionárias adquirem cada vez mais transformadores embalados com análises em nuvem que preveem falhas com 6-12 meses de antecedência, estendendo a vida útil dos ativos e otimizando o capex. Os modelos de energia como serviço no setor imobiliário comercial estimulam ainda mais a penetração do mercado de transformadores a seco ao converter a compra de equipamentos em contratos de opex.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico liderou a receita global com 48,1% de participação em 2025 e está prevista para crescer a um CAGR de 6,7%. A Rede Estatal da China está adicionando mais de 200 GW de capacidade renovável anualmente, cada gigawatt exigindo dezenas de unidades de elevação a seco, enquanto o esquema de Incentivo Vinculado à Produção da Índia subsidia a produção local de transformadores. As versões resistentes a terremotos no Japão e na Coreia do Sul usam buchas flexíveis para atender aos códigos sísmicos, ressaltando a personalização regional no mercado de transformadores a seco.

A América do Norte ocupa o segundo lugar em tamanho, mas registra o crescimento mais rápido, impulsionada por USD 369 bilhões em gastos da Lei de Redução da Inflação e USD 65 bilhões em financiamento de infraestrutura. As concessionárias da Califórnia especificam unidades a seco em corredores de incêndios florestais, e os operadores costeiros substituem equipamentos preenchidos com óleo vulneráveis à contaminação por inundação de tempestades. Os crescentes clusters de data centers na Virgínia e no Texas impulsionam ainda mais a demanda por transformadores classificados para harmônicos e seguros contra incêndio.

A iniciativa REPowerEU da Europa acelera a implantação de energia eólica offshore. Os transformadores a seco elevam os cabos de 66 kV para redes terrestres de 220 kV, evitando os riscos de derramamento de óleo. O Oriente Médio e a África enfrentam penalidades de redução térmica acima de 45 °C; o resfriamento por água forçada mitiga o problema, embora com prêmios de custo de capital de 30%. O Brasil e o Chile ancoram o crescimento da América Latina por meio de híbridos hidro-solares que necessitam de elevações a seco. Coletivamente, essas dinâmicas reforçam um mercado de transformadores a seco geograficamente diversificado.

Cenário Competitivo

Os cinco principais fornecedores, ABB Ltd., Siemens AG, Hitachi Energy Ltd., Eaton Corporation plc e Schneider Electric SE, controlam cerca de 40-45% da receita global, indicando concentração moderada. A integração vertical em fita de núcleo amorfo e corte de aço de grão orientado agora separa os líderes dos players regionais como CG Power & Industrial Solutions, TBEA Co. Ltd., LS Electric Co. Ltd. e WEG SA, que aproveitam vantagens de custo para licitações locais. A expansão de capacidade de USD 4,5 bilhões da Hitachi Energy Ltd. adiciona plantas na Índia, nos Estados Unidos e na Europa para satisfazer as cláusulas de conteúdo doméstico.

Os gêmeos digitais incorporados por meio do ABB Ability e do Hitachi Lumada cobram taxas de serviço premium, transformando vendas únicas de hardware em receita recorrente de software. As casas elétricas modulares e pré-montadas em fábrica da Eaton Corporation plc e da Schneider Electric SE reduzem o tempo de instalação em 75%, atraindo projetos de data centers e mineração. Os concorrentes chineses, auxiliados pelo financiamento da Rota da Seda, subcotam os preços ocidentais em até 30%, mas as preocupações com o suporte de serviço de longo prazo limitam a penetração nas concessionárias de Nível 1.

Oportunidades de espaço em branco abundam em transformadores de microrrede abaixo de 10 MVA, projetos a seco de ultra-alta tensão acima de 72,5 kV e resfriamento por água forçada para climas desérticos. Os fornecedores capazes de combinar esses nichos de hardware com análises preditivas e serviços de manutenção estão posicionados para capturar participação incremental no mercado de transformadores a seco.

Líderes do Setor de Transformadores a Seco

ABB Ltd.

Siemens AG

Schneider Electric SE

Eaton Corporation plc

Hammond Power Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Premier Energies Limited entrou no segmento de fabricação de transformadores ao adquirir uma participação de 51% na Transcon Ind Ltd. Esse movimento marcou sua entrada no mercado de equipamentos elétricos, incluindo a produção de transformadores, ao mesmo tempo em que expandiu a capacidade de fabricação e diversificou suas ofertas de fornecimento.

- Setembro de 2025: A Hitachi Energy Ltd. anunciou um investimento de USD 1 bilhão na fabricação nos EUA para apoiar a modernização da rede elétrica. Esse investimento inclui a expansão da infraestrutura de produção de transformadores, que deve melhorar indiretamente a disponibilidade de transformadores a seco por meio do aumento de capacidade e avanços tecnológicos.

- Setembro de 2025: A Mehru Electrical & Mechanical Engineers Pvt Ltd firmou um acordo com a Hyosung para transformadores de instrumento GIS, destacando uma colaboração estratégica em tecnologias de transformadores.

- Setembro de 2025: A Emerald Lake Capital adquiriu a CORE Transformers, estabelecendo uma plataforma de transformadores norte-americana. Essa aquisição aumenta a capacidade e expande a rede de reparo e manutenção de transformadores, incluindo unidades a seco.

Escopo do Relatório Global do Mercado de Transformadores a Seco

O transformador a seco é um tipo de transformador que utiliza ar como refrigerante. Um transformador a seco não possui partes móveis em seu interior e é um dispositivo estático que utiliza sistemas de isolamento de temperatura ambientalmente corretos. É utilizado em uma ampla variedade de aplicações e pode ser instalado em ambientes internos ou externos.

O mercado de transformadores a seco é segmentado por potência nominal, método de resfriamento, fase, tipo de transformador, usuário final e geografia. Por potência nominal, o mercado é segmentado em transformadores grandes (acima de 100 MVA), médios (10 a 100 MVA) e pequenos (até 10 MVA). Por método de resfriamento, o mercado é segmentado em AN (Ar Natural), AF (Ar Forçado) e WF (Água Forçada). Por fase, o mercado é segmentado em transformadores monofásicos e trifásicos. Por tipo de transformador, o mercado é segmentado em transformadores de potência e transformadores de distribuição. Por usuário final, o mercado é segmentado em concessionárias de energia, setores industrial, comercial e residencial. O relatório também abrange o tamanho do mercado e previsões para o mercado de transformadores a seco nos principais países dessas regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram fornecidos em termos de valor (USD).

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| AN (Ar Natural) |

| AF (Ar Forçado) |

| WF (Água Forçada) |

| Monofásico |

| Trifásico |

| Potência |

| Distribuição |

| Concessionárias de Energia |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Potência Nominal | Grande (Acima de 100 MVA) | |

| Médio (10 a 100 MVA) | ||

| Pequeno (Até 10 MVA) | ||

| Por Método de Resfriamento | AN (Ar Natural) | |

| AF (Ar Forçado) | ||

| WF (Água Forçada) | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Tipo de Transformador | Potência | |

| Distribuição | ||

| Por Usuário Final | Concessionárias de Energia | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado para os transformadores a seco globais até 2031?

O segmento está previsto para atingir USD 24,18 bilhões até 2031.

Qual classe de potência nominal apresenta o crescimento mais rápido até 2031?

As unidades de até 10 MVA estão avançando a um CAGR de 8,6%, o mais rápido entre todas as faixas de potência nominal.

Como o resfriamento por ar forçado melhora o desempenho em relação aos projetos de ar natural?

O fluxo de ar assistido por ventilador eleva a capacidade contínua em 25-33% e, com controles de velocidade variável, reduz o consumo de energia auxiliar em cerca de 50%.

Por que os data centers de hiperescala estão adotando unidades a seco?

As regras de segurança contra incêndio da NFPA 70 restringem líquidos inflamáveis em ambientes internos, portanto os transformadores de bobina fundida sem óleo atendem à conformidade enquanto suportam altas cargas harmônicas.

Qual influência a Lei de Redução da Inflação tem sobre a demanda norte-americana?

Ela canaliza USD 369 bilhões para atualizações de energia limpa, acelerando a substituição de equipamentos legados preenchidos com líquido por alternativas a seco.

Página atualizada pela última vez em: