Tamanho e Participação do Mercado de Transformadores de Grande Potência dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

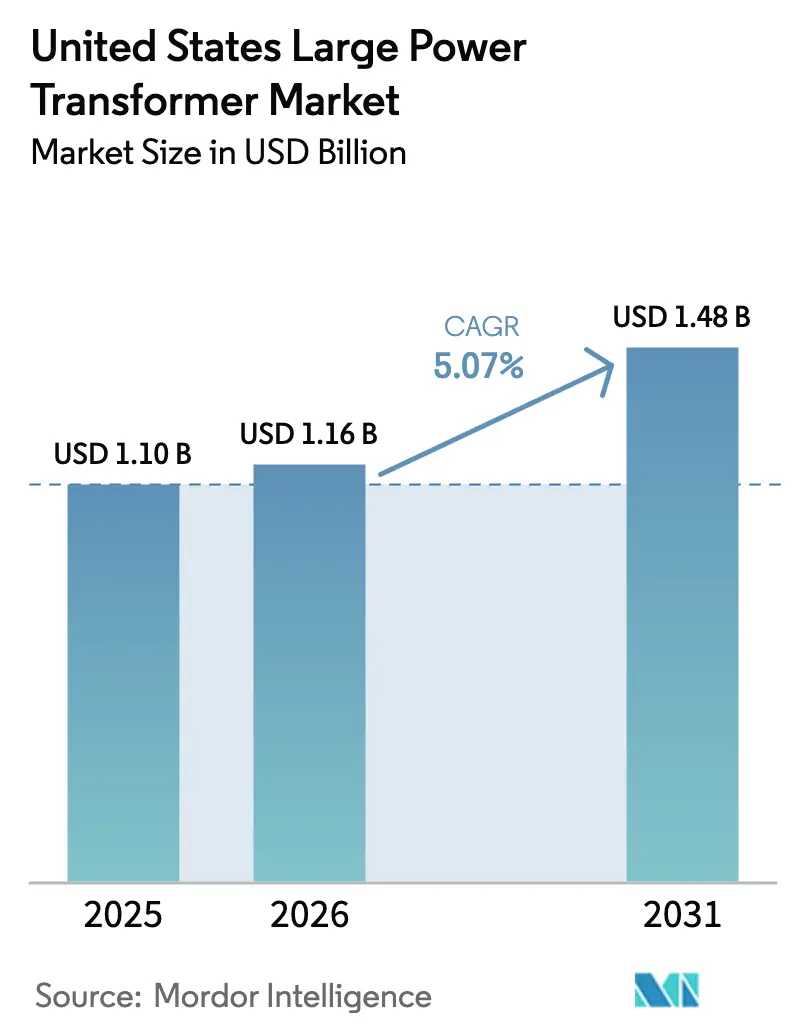

| Tamanho do mercado no ano base (2025) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Grande Potência dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Transformadores de Grande Potência dos Estados Unidos cresça de USD 1,10 bilhão em 2025 para USD 1,16 bilhão em 2026 e deve alcançar USD 1,48 bilhão até 2031 a uma CAGR de 5,07% no período 2026-2031.

O robusto financiamento federal e estadual para modernização da rede elétrica, as crescentes interconexões de energias renováveis e um ciclo de substituição de equipamentos envelhecidos que se acelera rapidamente sustentam a demanda no curto e médio prazos. Uma dependência de importações de 80% evidencia um risco estrutural de abastecimento, enquanto os prazos de entrega se estenderam para até 210 semanas, ampliando a pressão sobre os preços, que já elevou os custos médios unitários em 60-70% desde 2020.(1)Mary B. Powers, "A Indústria Pressiona o Congresso por USD 1,2 Bilhão para Resolver a Escassez de Transformadores nos EUA," Engineering News-Record, enr.com Programas paralelos de expansão de capacidade que superam USD 1,8 bilhão visam localizar a produção, mas os obstáculos de expansão relacionados à mão de obra qualificada e à disponibilidade de aço elétrico de grão orientado moderam as perspectivas de alívio. As concessionárias estão respondendo ao fixar acordos de aquisição de transformadores de vários anos, avaliar fluidos isolantes à base de éster para subestações urbanas com segurança contra incêndio e adotar sistemas de monitoramento digital que atendem aos mandatos de cibersegurança em evolução da NERC.

Principais Conclusões do Relatório

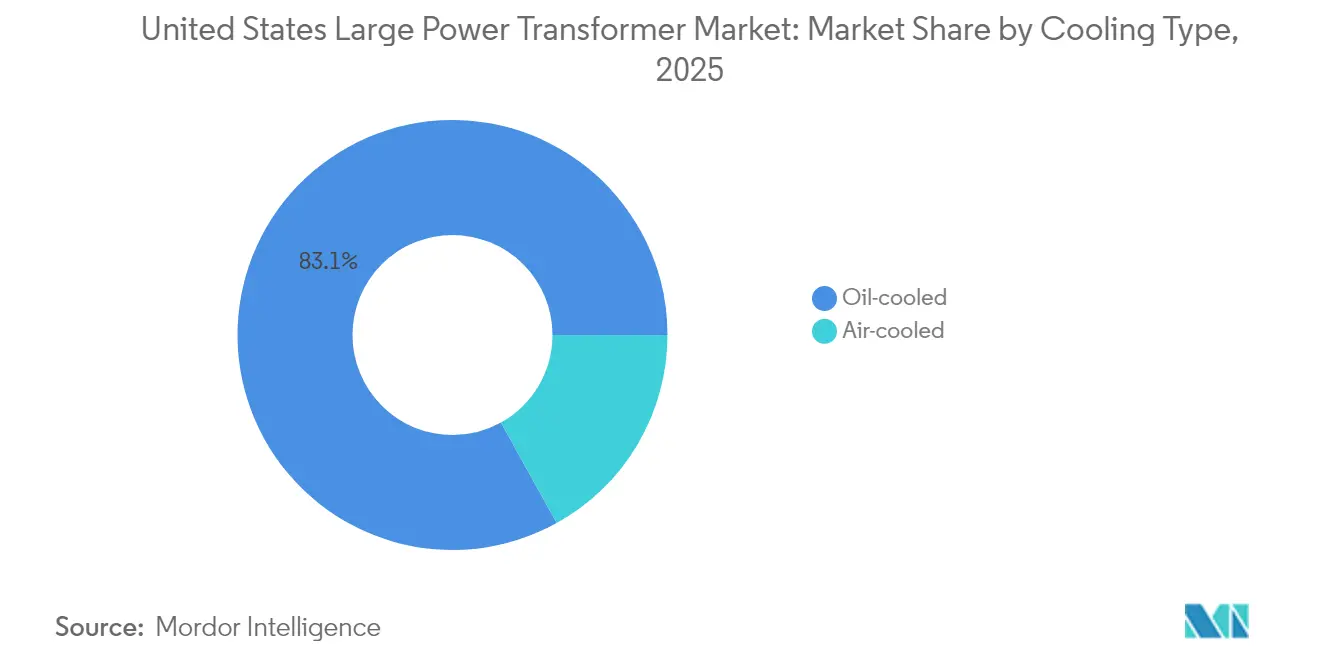

- Por tipo de resfriamento, as unidades resfriadas a óleo detinham 83,05% da participação do mercado de transformadores de grande potência dos Estados Unidos em 2025, enquanto as unidades resfriadas a ar devem expandir-se a uma CAGR de 6,46% até 2031.

- Por fase, os projetos trifásicos lideraram com uma participação de receita de 87,02% em 2025, e a configuração deve registrar uma CAGR de 5,56% até 2031

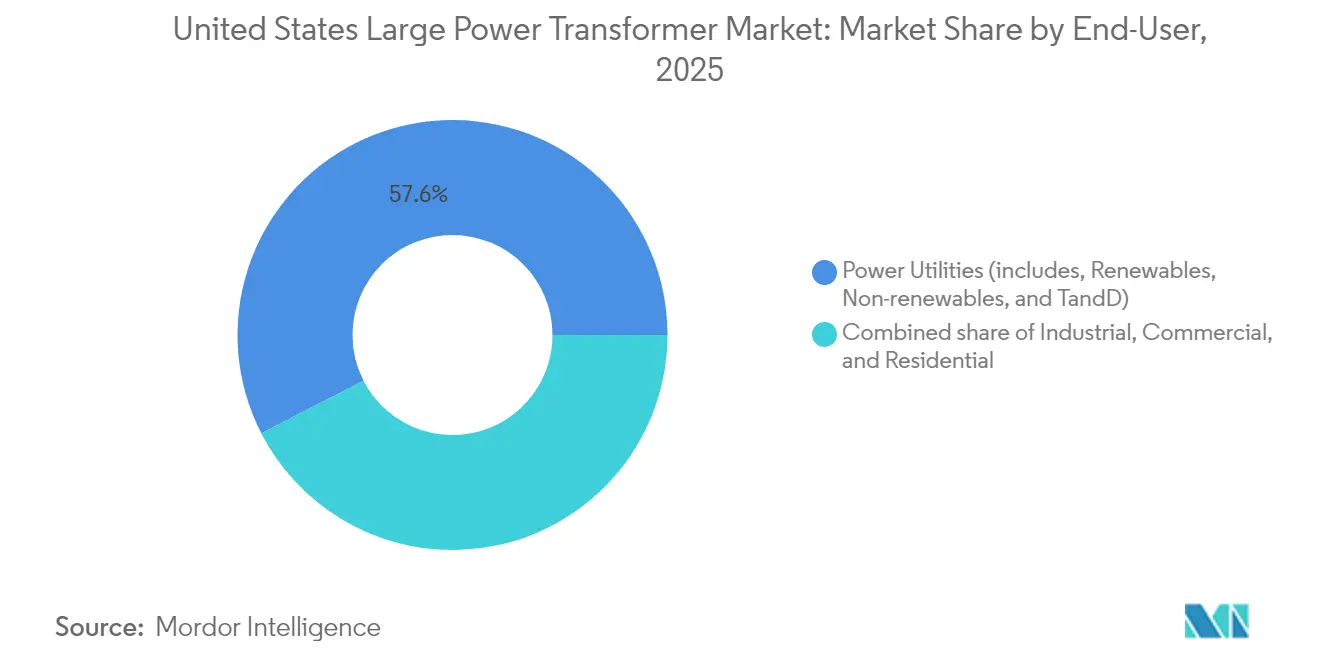

- Por usuário final, as concessionárias de energia responderam por uma participação de 57,55% do tamanho do mercado de transformadores de grande potência dos Estados Unidos em 2025, enquanto as aplicações industriais avançam a uma CAGR de 6,05% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformadores de Grande Potência dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto no financiamento governamental para modernização da rede elétrica | +1.8% | Nacional, concentrado no Texas, Califórnia e Nordeste | Médio prazo (2-4 anos) |

| Expansões de renováveis em escala de serviço público escalando a demanda de interconexão | +1.5% | Interconexões ERCOT, CAISO, PJM | Longo prazo (≥ 4 anos) |

| Aceleração do ciclo de substituição da frota envelhecida de transformadores dos EUA | +1.2% | Nacional, prioridade no Nordeste e nas redes legadas do Midwest | Médio prazo (2-4 anos) |

| Clusters de centros de dados em hiperescala exigindo transformadores de grande potência de alta MVA | +0.9% | Corredores de centros de dados na Virgínia, Texas, Ohio e Oregon | Curto prazo (≤ 2 anos) |

| Projetos de eletrificação de corredores ferroviários (carga e alta velocidade) | +0.7% | Califórnia, corredor Nordeste, rotas de carga no Texas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto no Financiamento Governamental para Modernização da Rede Elétrica

Programas federais como a alocação de USD 10,5 bilhões do GRIP em 2024 e a linha de crédito de USD 2,5 bilhões do Programa de Facilitação de Transmissão estão comprimindo os prazos de atualização das concessionárias.(2)Departamento de Energia dos EUA, "Ficha Técnica do Programa de Parcerias para Resiliência e Inovação da Rede Elétrica," energy.gov A Lei de Investimento em Infraestrutura e Empregos injeta USD 65 bilhões adicionais, incentivando a aquisição de transformadores avançados que atendem aos limiares de eficiência mais recentes do DOE 10 CFR 431. O roteiro de seis anos do ERCOT no Texas, de USD 18 bilhões, e a estratégia de transmissão de USD 7,3 bilhões da Califórnia acumulam financiamento adicional sobre os recursos federais, ampliando o volume de aquisições.(3)Bank of America Institute, "Verificação de Energia: O Que Está Acontecendo com a Rede Elétrica?," institute.bankofamerica.com As concessionárias agora aceleram as aposentadorias de ativos com mais de 30 anos de serviço, uma coorte que representa aproximadamente 70% da capacidade instalada nos EUA. Núcleos de maior eficiência e sensores digitais elevam os custos de materiais iniciais, mas reduzem as perdas em vazio ao longo da vida útil, fortalecendo o argumento do custo total de propriedade. Coletivamente, essas iniciativas aprofundam a visibilidade de pedidos para o mercado de transformadores de grande potência dos Estados Unidos e exercem pressão sobre a limitada capacidade doméstica.

Expansões de Renováveis em Escala de Serviço Público Escalando a Demanda de Interconexão

O Estudo Nacional de Necessidades de Transmissão prevê um aumento de 64% na capacidade de transporte de linhas até 2040, principalmente para transportar energia solar e eólica de regiões ricas em recursos para os principais centros de carga. Projetos nas Grandes Planícies e no Sudoeste exigem unidades de extra-alta tensão e transformadores conversores de corrente contínua em alta tensão que possam gerenciar fluxos de energia variáveis. Empreendimentos de energia eólica offshore, exemplificados pelos futuros arrays de 1,25 GW no Lago Michigan, exigem projetos resistentes à corrosão e terminações integradas de cabos submarinos. Os arquitetos de rede especificam classificações dinâmicas, comutadores de derivação sob carga e esquemas de resfriamento avançados para acomodar a saída de inversores com alto teor de harmônicos. O armazenamento de baterias co-localizado agrava a volatilidade de carga, aumentando a necessidade de margens térmicas mais amplas. Essas mudanças técnicas reforçam um subsegmento premium dentro do mercado de transformadores de grande potência dos Estados Unidos, favorecendo fornecedores que oferecem engenharia específica para cada aplicação.

Aceleração do Ciclo de Substituição da Frota Envelhecida de Transformadores dos EUA

Estudos de campo indicam uma idade média da frota de 45 anos e crescente, superando as expectativas de projeto e aumentando o risco de falhas durante ondas de calor ou tempestades de inverno. A degradação do isolamento abaixo de um índice DP de 400 e o relaxamento mecânico por fadiga de fixação de enrolamento são os principais gatilhos de aposentadoria. Os prazos de entrega agora se estendem por até quatro anos para unidades sob medida, levando as concessionárias ao monitoramento baseado em condições usando análise de gás dissolvido e imagens de infravermelho para prolongar a vida útil. O Conselho Nacional de Infraestrutura Crítica urge a criação de uma "reserva virtual estratégica" para mitigar as consequências de interrupções — um plano que poderia institucionalizar a aquisição em espera de classificações críticas. A urgência de substituição alimenta diretamente a demanda de base constante, ancorando o volume mesmo durante desacelerações macroeconômicas. Consequentemente, o mercado de transformadores de grande potência dos Estados Unidos mantém pipelines de pedidos estáveis apesar das oscilações cíclicas em outros setores de energia.

Clusters de Centros de Dados em Hiperescala Exigindo Transformadores de Grande Potência de Alta MVA

As cargas computacionais impulsionadas por inteligência artificial estão elevando as necessidades de energia de um único campus para além de 500 MW, traduzindo-se em estações de transformadores de 200 MVA com múltiplos bancos em locais no Condado de Loudoun, Dallas-Fort Worth, Columbus e Portland. Os operadores buscam disponibilidade de 99,99%, exigindo redundância N+1 ou até 2N, o que efetivamente dobra a contagem de unidades por local. Os prazos de construção de 18 meses forçam os desenvolvedores a garantir slots de transformadores antecipadamente, frequentemente pagando depósitos para reservar janelas de fábrica e agilizar a logística. As especificações técnicas enfatizam a mitigação de harmônicos, projeto de baixo ruído e proteção contra incêndio com fluido éster, pois muitas instalações estão localizadas próximas a zonas residenciais. O agrupamento de centros de dados concentra picos de demanda geograficamente, sobrecarregando ainda mais uma cadeia de abastecimento já bastante restrita. Como resultado, o segmento de hiperescala emerge como um comprador insensível ao preço dentro do mercado de transformadores de grande potência dos Estados Unidos, atraindo fabricantes dispostos a personalizar e acelerar a produção.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições na cadeia de abastecimento de aço CRGO | -1.4% | Fabricação nacional, dependência de importações | Longo prazo (≥ 4 anos) |

| Limites de capacidade de fabricação doméstica de transformadores de grande potência | -1.1% | Clusters de capacidade regionais: Sudeste, Texas, Pensilvânia | Médio prazo (2-4 anos) |

| Atrasos na certificação de cibersegurança para monitoramento digital | -0.8% | Nacional, regiões de infraestrutura crítica prioritária | Médio prazo (2-4 anos) |

| Aumento nos prêmios de seguro e financiamento após eventos de falha | -0.6% | Nacional, concentrado em zonas de clima extremo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Cadeia de Abastecimento de Aço CRGO

Os Estados Unidos abrigam um único produtor de aço elétrico de grão orientado, deixando 85% da demanda preenchida por importações da Coreia do Sul, Japão e Alemanha. A demanda paralela por motores de veículos elétricos apertou as alocações de bobinas, elevando os preços do GOES a máximas de várias décadas e estendendo os prazos de entrega das usinas para nove meses ou mais. As ligas amorfas alternativas oferecem perdas no núcleo até 30% menores, mas custam aproximadamente 1,5 vez o aço M3 padrão e têm apenas uma fonte doméstica, limitando a substituição no curto prazo. Grupos do setor estão fazendo lobby para a priorização da Lei de Produção para a Defesa e incentivos federais diretos para subsidiar a construção de novos fornos de recozimento, mas qualquer expansão de capacidade exigirá três anos ou mais. No interim, os fabricantes racionam a largura das chapas para os principais clientes, forçando os compradores menores a aceitar graus mistos que complicam as garantias de cálculo de perdas. Esse gargalo de materiais restringe a produção, limitando o potencial de crescimento do mercado de transformadores de grande potência dos Estados Unidos mesmo com o aumento da demanda.

Limites de Capacidade de Fabricação Doméstica de Transformadores de Grande Potência

O enrolamento de bobinas de alta tensão requer maquinário de precisão, tanques de processamento de óleo a vácuo e baias de teste de alta corrente — equipamentos que custam dezenas de milhões de dólares por linha de fábrica. Os investimentos anunciados pela Siemens Energy, Hitachi Energy, Eaton e Prolec GE superam USD 1,8 bilhão, mas a mão de obra continua sendo um fator limitante, pois os técnicos especializados requerem aprendizados de vários anos. Os gargalos de frete acrescentam complexidade: apenas alguns vagões de transporte pesado podem acomodar cargas de 400 toneladas, e os prazos de licença para deslocamentos interestaduais podem chegar a 18 meses. Os regimes de garantia de qualidade implicam testes de impulso de onda completa e verificações de operação em carga que consomem as escassas horas de baia de teste, limitando a produção mesmo quando a capacidade mecânica está disponível. Essas restrições interligadas dificultam a rápida expansão, prolongando o desequilíbrio estrutural entre oferta e demanda que sustenta preços elevados e longos prazos de entrega no mercado de transformadores de grande potência dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resfriamento: A Dominância do Resfriamento a Óleo Enfrenta Alternativas com Segurança contra Incêndio

Os projetos resfriados a óleo geraram 83,05% da receita de 2025, consolidando seu papel como solução padrão para aplicações de energia a granel, onde o desempenho térmico por MVA permanece primordial e onde pegadas compactas reduzem os custos de área das subestações. Sua cadeia de abastecimento madura, amplo envelope de desempenho e rotinas de manutenção simples reforçam a preferência entre as concessionárias que gerenciam frotas envelhecidas. No entanto, incêndios recentes em subestações urbanas densamente povoadas geraram escrutínio regulatório, impulsionando unidades resfriadas a ar e com fluido éster para implantações piloto. O ponto de fulgor deste último, superior a 330 °C, satisfaz os rigorosos códigos de incêndio urbano da NFPA, mas sua maior viscosidade requer maiores dimensões de janela de núcleo, o que por sua vez aumenta o uso e o custo do cobre.

Espera-se que as políticas de transição energética acelerem os pedidos de unidades resfriadas a ar em 6,46% ao ano até 2031, embora a partir de uma base relativamente pequena. As concessionárias que equilibram custo e risco estão experimentando o resfriamento híbrido, integrando canais de óleo direcionado juntamente com radiadores de ar forçado para reduzir a temperatura do ponto quente em 10 °C sob cargas cíclicas. Nesse processo, ferramentas avançadas de dinâmica de fluidos computacional permitem espaçamento otimizado de aletas e geometria de radiador, compensando algumas das penalidades de eficiência. Os participantes do mercado que enfatizam projetos de radiador modular visam reduzir oito semanas dos cronogramas de fabricação, uma vantagem diferenciadora enquanto a ansiedade com prazos de entrega persiste. Esses desenvolvimentos ampliam coletivamente as oportunidades dos fornecedores sem deslocar os titulares entrincheirados de resfriamento a óleo no mercado de transformadores de grande potência dos Estados Unidos.

Por Fase: Sistemas Trifásicos Impulsionam a Modernização da Rede Elétrica

As unidades trifásicas capturaram 87,02% da receita de 2025, refletindo seu menor custo por kVA entregue e os benefícios de corrente equilibrada que reduzem as perdas gerais nas linhas. A padronização em equipamentos trifásicos também reduz os estoques de peças de reposição e simplifica o treinamento da força de trabalho, atraindo as concessionárias que gerenciam grandes programas de capital. Os transformadores monofásicos continuam a servir a eletrificação ferroviária e alimentadores rurais remotos, onde a construção em fases adia o desembolso de capital, mas sua participação permanece marginal.

As topologias emergentes de rede, no entanto, influenciam as especificações trifásicas. A integração de renováveis eleva a necessidade de faixas de comutador de derivação sob carga de até ±22,5% para estabilizar a tensão contra a geração variável. Os modelos de gêmeo digital permitem que os operadores simulem a penetração de harmônicos, orientando a coordenação de isolamento e a seleção de buchas bem antes dos testes de aceitação de fábrica. Sensores ciberseguros em conformidade com o NERC CIP-013 alimentam painéis de controle em toda a concessionária, permitindo que a manutenção baseada em condições passe do conceito à prática. Essas capacidades incorporam receita de software e serviços de alta margem nas propostas de hardware, enriquecendo o mercado de transformadores de grande potência dos Estados Unidos além das vendas de bens físicos.

Por Usuário Final: Concessionárias de Energia Lideram Enquanto a Demanda Industrial se Acelera

As concessionárias de energia responderam por 57,55% das remessas em 2025, impulsionadas por subsídios do DOE e mandatos estaduais de energias renováveis que exigem hardware de elevação de tensão e interconexão em praticamente cada novo local solar, eólico ou de armazenamento. O crescimento previsto do segmento baseia-se em uma meta de expansão da capacidade de transmissão de 64% até 2040, resultando em uma fila constante de unidades de 230–765 kV. Enquanto isso, os usuários industriais registram o CAGR mais rápido de 6,05%, impulsionado por fábricas de semicondutores, plantas de baterias para veículos elétricos e eletrolisadores de hidrogênio verde concentrados no Texas, Ohio e Sudeste. Os centros de dados em hiperescala ampliam essa onda, frequentemente negociando acordos-mestre de vários anos e vários locais com os fabricantes de transformadores para garantir datas de entrega.

Os compradores industriais estão especificando cada vez mais projetos de alta impedância que limitam as correntes de falha em ambientes com múltiplos conversores, juntamente com classificações de fator K que acomodam componentes de alta frequência de cargas de retificadores. Em paralelo, as concessionárias dependem de fluidos à base de éster para atender aos códigos de incêndio urbano e atingir marcos ambientais, orientando gradualmente seus roteiros de fornecedores. O espectro de requisitos amplia os perfis de produtos e desafia as fábricas a equilibrar os tamanhos dos lotes com a profundidade de personalização, reforçando o valor premium atribuído a estratégias de produção ágeis dentro do mercado de transformadores de grande potência dos Estados Unidos.

Análise Geográfica

Os centros de demanda variam significativamente por região. O Texas lidera a fila, com o ERCOT investindo USD 18 bilhões até 2030 para integrar quase 40 GW de energia eólica e solar, desencadeando aquisições em larga escala de autotransformadores de 345 kV e 500 kV. A Califórnia segue, onde padrões agressivos de portfólio renovável e programas de resiliência contra incêndios florestais exigem unidades de alta eficiência e seguras contra incêndio que estejam em conformidade com as regras de eficiência do Título 24. O Nordeste possui a frota mais antiga do país, com 46% de seus ativos além da vida útil nominal, resultando em uma onda de substituição carregada na frente que se estabiliza após 2028.

A geografia de fabricação está se deslocando para o sul. Novas fábricas na Virgínia, Carolina do Sul, Tennessee e Carolina do Norte adicionam coletivamente mais de 15.000 MVA de capacidade anual, reduzindo a dependência dos portos da Costa do Golfo e do transporte ferroviário de carga pesada a partir dos centros de produção do Midwest. Essas instalações encurtam as rotas de entrega para as concessionárias do Sudeste e os corredores industriais de crescimento acelerado que se estendem da Geórgia ao Alabama. O corredor de Columbus no Midwest forma um segundo polo, onde clusters de centros de dados e plantas de aço e baterias relocaliz adas geram demanda por transformadores abaixadores concentrada em poucos condados, mas medida em incrementos de vários gigawatts.

Os regimes regulatórios diferem. A Califórnia impõe o código de eficiência energética mais rigoroso do país, levando as concessionárias a adotar laminações de núcleo amorfo ou de GOES de alta qualidade, apesar de incorrer em prêmios de preço. O ERCOT enfatiza o uso de isolamento com gás inerte ou fluido éster e buchas avançadas para mitigar o risco de explosões em ambientes quentes e propensos à seca. As concessionárias do Nordeste priorizam tanques resistentes à corrosão e monitoramento inteligente para limitar a duração das interrupções causadas por tempestades. Essas nuances obrigam os fornecedores a manter variantes de configuração e linhas de fábrica dedicadas, reforçando a concorrência específica por região dentro do mercado de transformadores de grande potência dos Estados Unidos mais amplo.

Cenário Competitivo

A concentração do mercado é moderada: os cinco principais players globais controlam aproximadamente 55% da receita dos EUA, enquanto uma longa cauda de especialistas regionais preenche nichos personalizados. Siemens Energy, Hitachi Energy, ABB, General Electric e Prolec GE se esforçam para garantir aço local, expandir plantas domésticas e integrar diagnósticos digitais para defender sua participação. A Hitachi Energy concluiu uma expansão de USD 250 milhões em seus componentes de isolamento em 2025, aprimorando sua posição de custo verticalmente integrada. A Siemens Energy seguiu com um compromisso de USD 150 milhões para a construção nos EUA de núcleos classificados para 750 kV, visando especificamente os futuros corredores de corrente contínua em alta tensão.

A diferenciação tecnológica centra-se em conjuntos de monitoramento ciberseguro, projetos ajustáveis de impedância flexível de 70–150 kV para balanceamento dinâmico da rede e linhas de produtos com fluido éster que reduzem os prêmios de seguro de risco de incêndio em até 40%. Participantes menores, como Virginia Transformer e Delta Star, exploram vantagens de proximidade, oferecendo entregas cinco meses mais rápidas para classificações abaixo de 200 MVA. Os fornecedores coreanos e turcos continuam sendo recursos de substituição essenciais, atendendo a quase 30% das importações anuais sob garantias de entrega personalizadas, mas enfrentam crescente escrutínio à medida que as partes interessadas em políticas enfatizam a resiliência da cadeia de abastecimento.

A escassez de mão de obra apresenta o fator imprevisível. Uma base de técnicos envelhecida colide com metas de produção crescentes, levando consórcios de fabricantes de equipamentos originais e faculdades comunitárias a criar trilhas de aprendizado de 24 meses em enrolamento de bobinas, secagem a vácuo e teste dielétrico. As empresas que automatizam o empilhamento de núcleos e implementam controles de tensão de enrolamento guiados por inteligência artificial estão reduzindo os custos de mão de obra por unidade em 15%, amortecendo a inflação salarial. Essas mudanças operacionais podem redefinir as hierarquias competitivas se a demanda superar a capacidade legada por um período prolongado — um resultado cada vez mais plausível dada a trajetória do mercado de transformadores de grande potência dos Estados Unidos.

Líderes do Setor de Transformadores de Grande Potência dos Estados Unidos

Siemens Energy AG

General Electric Company

Mitsubishi Electric Corporation

ABB Ltd.

Hitachi Energy Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Hitachi Energy concluiu uma expansão global de USD 1,5 bilhão que inclui USD 250 milhões em capacidade adicional de isolamento e componentes nos EUA, apoiando a expansão da produção doméstica.

- Dezembro de 2024: A Siemens Energy anunciou uma atualização de USD 150 milhões na fabricação de transformadores nos EUA voltada para projetos de integração de renováveis em escala de rede.

- Dezembro de 2024: A Hyosung Heavy Industries dobrou a produção anual nos EUA para 250 unidades para atender à demanda crescente.

- Novembro de 2024: A Eaton inaugurou sua fábrica de USD 340 milhões em Jonesville, Carolina do Sul, adicionando linhas de produção trifásica para concessionárias do Sudeste.

- Novembro de 2024: A Pennsylvania Transformer Technology finalizou uma expansão de USD 102,5 milhões em Raeford, adicionando 200 empregos e capacidades de projeto personalizado.

- Outubro de 2024: A HD Hyundai Electric garantiu um pacote de pedidos de transformadores de USD 274 milhões para projetos de modernização da rede elétrica dos EUA, sublinhando a persistente dependência de importações.

Escopo do Relatório do Mercado de Transformadores de Grande Potência dos Estados Unidos

O relatório do mercado de transformadores de grande potência dos Estados Unidos inclui:

| Resfriado a ar |

| Resfriado a óleo |

| Monofásico |

| Trifásico |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo de Resfriamento | Resfriado a ar |

| Resfriado a óleo | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial | |

| Comercial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de transformadores de grande potência dos Estados Unidos em 2026?

O tamanho do mercado de transformadores de grande potência dos Estados Unidos é de USD 1,16 bilhão em 2026 e está a caminho de alcançar USD 1,48 bilhão até 2031 em sua trajetória de CAGR de 5,07%.

Qual é o principal impulsionador do crescimento da demanda por transformadores até 2031?

Os desembolsos federais e estaduais para modernização da rede elétrica, particularmente os programas GRIP e ERCOT, são o maior catalisador de crescimento, adicionando aproximadamente 1,8 pontos percentuais ao CAGR previsto.

Por que os prazos de entrega de novos transformadores são tão longos?

A limitada capacidade de fabricação doméstica, a escassez de aço de grão orientado e a logística escassa de transporte pesado estendem os cronogramas de entrega para até 210 semanas para unidades de alta MVA.

Qual método de resfriamento de transformadores está ganhando espaço nas áreas urbanas?

As unidades resfriadas a ar e com fluido éster estão ganhando participação porque seus altos pontos de fulgor e menor risco de incêndio se alinham com os códigos de segurança urbana mais rigorosos.

Como o crescimento dos centros de dados em hiperescala influencia as especificações dos transformadores?

Os transformadores para centros de dados devem gerenciar cargas não lineares, metas de baixo ruído e requisitos de redundância, frequentemente envolvendo classificações de 200 MVA com recursos de filtragem de harmônicos.

Quais medidas estão sendo tomadas para aliviar a escassez de GOES?

Investimentos como a conversão de planta de núcleo de USD 150 milhões da Cleveland-Cliffs e discussões de política sobre a priorização da Lei de Produção para a Defesa visam expandir o fornecimento doméstico de aço.

Página atualizada pela última vez em: